Tamaño y participación del mercado de REIT de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

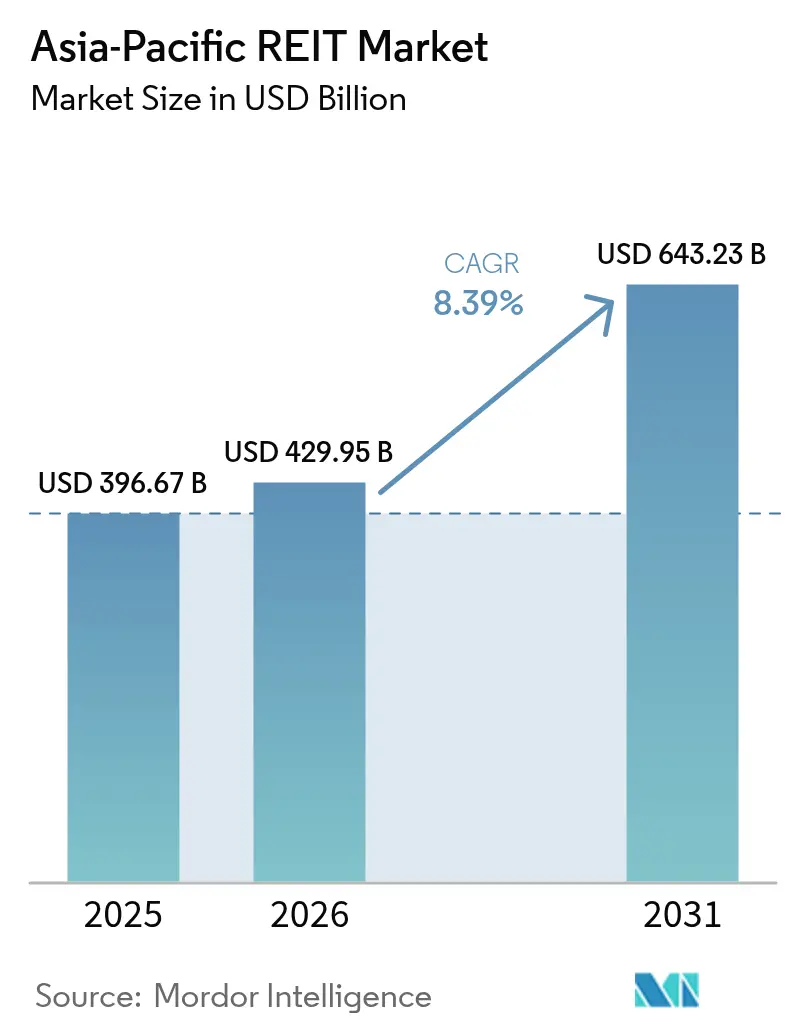

| Tamaño del mercado en el año base (2025) | 396.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 429.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 643.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.39% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de REIT de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de REIT de Asia Pacífico se valoró en USD 396,67 mil millones en 2025 y se estima que crecerá desde USD 429,95 mil millones en 2026 hasta alcanzar USD 643,23 mil millones en 2031, a una CAGR del 8,39% durante el período de previsión (2026-2031). La sólida reasignación de capital por parte de los fondos soberanos de riqueza, los ajustes regulatorios favorables que amplían el margen de endeudamiento y un acelerado giro hacia la infraestructura digital sustentan esta trayectoria de crecimiento. Los flujos de inversión transfronteriza hacia fideicomisos cotizados se recuperaron gracias a la ampliación de los diferenciales de rendimiento sobre los bonos gubernamentales, mientras que los entornos monetarios acomodaticios en Japón y los ciclos de flexibilización selectiva en otros países mitigaron el riesgo de refinanciación a principios de 2025. Los responsables de políticas en Singapur, India y China continuaron perfeccionando las normas de traspaso fiscal y los marcos de cotización, creando puntos de entrada escalables tanto para patrocinadores nacionales como extranjeros. Al mismo tiempo, los requisitos de inclusión en índices ESG impulsaron una considerable emisión de bonos verdes y programas de rehabilitación, reforzando la calidad de los activos y ampliando la base de inversores. Los participantes del mercado también señalaron el proceso de privatización de centros de datos y torres de telecomunicaciones como un motor de adquisición plurianual que debería contribuir a sostener el crecimiento de las distribuciones a pesar de los focos de volatilidad en las tasas de interés.

Conclusiones clave del informe

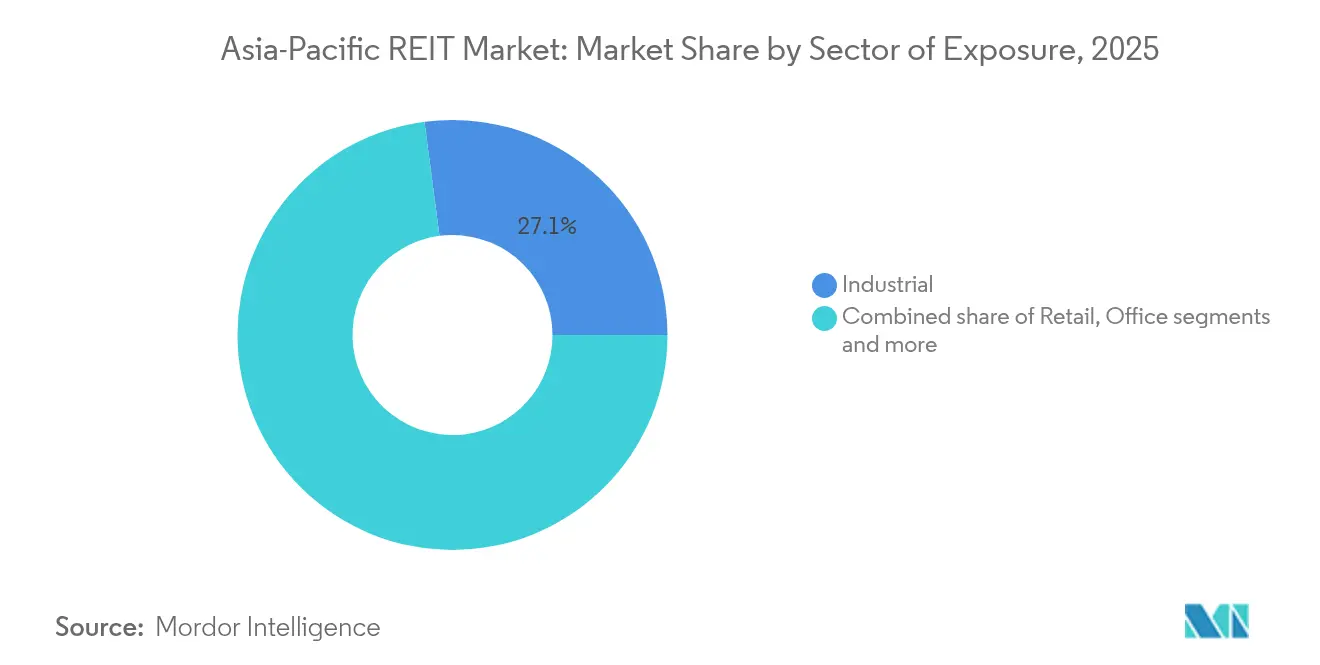

- Por sector, los activos de logística industrial lideraron con el 27,08% de la participación del mercado de REIT de Asia Pacífico en 2025; se proyecta que los centros de datos se expandan a una CAGR del 13,95% hasta 2031.

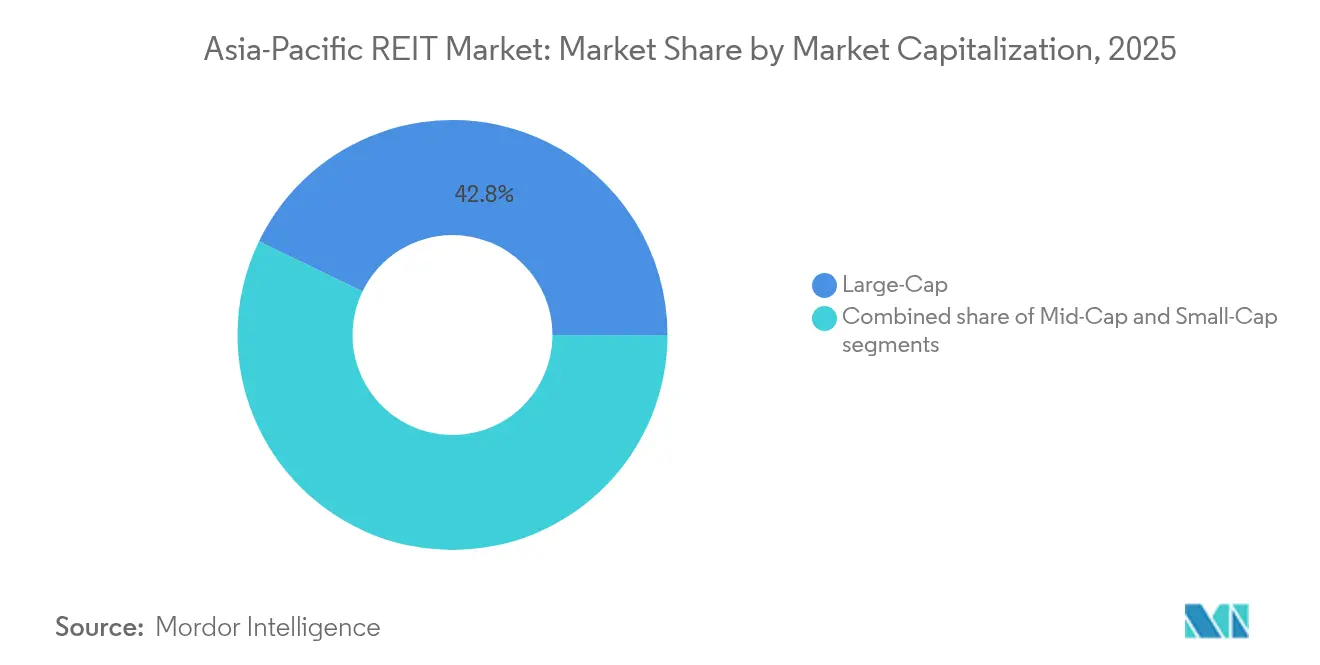

- Por capitalización de mercado, el grupo de gran capitalización mantuvo el 42,82% de la participación del mercado de REIT de Asia Pacífico en 2025, mientras que se prevé que el grupo de pequeña capitalización crezca a una CAGR del 10,22% hasta 2031.

- Por geografía, Japón representó el 24,15% del tamaño del mercado de REIT de Asia Pacífico en 2025, e India avanza a una CAGR del 11,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de REIT de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aumento de las asignaciones institucionales a propiedades cotizadas | +1.8% | Panregional | Mediano plazo (2-4 años) |

| Regulación de apoyo fiscal y habilitadora de REIT | +1.2% | Singapur, India, Japón, Australia | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico y la demanda de logística urbana | +2.1% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Diversificación de carteras por parte del capital de fondos de pensiones y fondos soberanos de riqueza | +1.5% | Flujos globales hacia APAC | Mediano plazo (2-4 años) |

| Inclusión en índices ESG y canales de financiamiento verde | +0.9% | APAC central con desbordamiento de la UE | Largo plazo (≥ 4 años) |

| Proceso de privatización de infraestructura digital | +1.0% | China, India, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las asignaciones institucionales a los REIT de APAC

Los fondos soberanos de riqueza y los sistemas de pensiones están aumentando sistemáticamente las asignaciones a REIT de APAC como parte de mandatos más amplios de diversificación de carteras. Los flujos de inversión entre regiones hacia Asia Pacífico aumentaron un 221% interanual en el segundo semestre de 2024, con inversores institucionales atraídos por diferenciales de rendimiento que promedian entre 130 y 133 puntos básicos por encima de las tasas libres de riesgo[2]"Perspectivas del mercado inmobiliario de Asia Pacífico 2024," CBRE, cbre.com. La Corporación de Inversión del Gobierno de Singapur y el Fondo de Previsión para los Empleados de Malasia han ampliado su exposición a REIT a través de participaciones directas y vehículos de coinversión, mientras que los fondos de superanualización australianos asignaron USD 2,82 mil millones (AUD 4,4 mil millones) a valores inmobiliarios regionales en 2024. Esta afluencia de capital institucional proporciona fuentes de financiamiento estables para la expansión y la actividad de adquisición de REIT, beneficiando particularmente a los vehículos de gran capitalización con trayectorias consolidadas y carteras de activos diversificadas.

Regulaciones de apoyo habilitadoras de REIT e incentivos fiscales

La armonización regulatoria en las distintas jurisdicciones de APAC está reduciendo las barreras estructurales a la formación de REIT y a la inversión transfronteriza. La Autoridad Monetaria de Singapur introdujo una mayor flexibilidad de apalancamiento para los REIT en 2024, permitiendo incrementos temporales hasta el 50% de la relación deuda-activos para adquisiciones estratégicas, manteniendo al mismo tiempo la supervisión prudencial a través de requisitos de información trimestral[3]"MAS mejora el marco de apalancamiento de los REIT," Autoridad Monetaria de Singapur, mas.gov.sg. El Consejo de Valores y Bolsa de India implementó regulaciones para REIT de pequeñas y medianas empresas, permitiendo que carteras inmobiliarias más pequeñas accedan a los mercados públicos, con la OPI de USD 576 millones de Knowledge Realty Trust que demostró el apetito inversor por la exposición a oficinas de Grado A. El marco tributario revisado de J-REIT de Japón ofrece deducciones adicionales por depreciación para reformas energéticamente eficientes, apoyando las iniciativas de modernización de carteras en todo el sector.

Auge del comercio electrónico y la demanda de logística urbana

La expansión del comercio digital sigue impulsando la demanda de bienes raíces logísticos en los mercados de APAC, con Indonesia proyectando un crecimiento de la capacidad de centros de datos de 150 MW a 1 GW para 2030[4]"La capacidad de centros de datos de Indonesia alcanzará 1 GW para 2030," Indonesia-Investments, indonesia-investments.com. Goodman Group ejemplifica esta tendencia, con los centros de datos representando más del 50% de su proceso de trabajo en curso valorado en USD 13,7 mil millones y nuevos proyectos en Hong Kong y Los Ángeles con rendimientos sobre el costo objetivo de alrededor del 9%. Las instalaciones de logística urbana exigen rentas premium debido a los requisitos de entrega de última milla, con los alquileres de almacenes en Singapur y Hong Kong incrementándose entre un 8% y un 12% anual a medida que las restricciones de oferta se cruzan con las necesidades de cumplimiento del comercio electrónico. Este sector se beneficia de estructuras de arrendamiento a largo plazo y oportunidades de desarrollo a medida que proporcionan flujos de caja predecibles para los inversores en REIT.

Apetito de diversificación de carteras entre los inversores de fondos de pensiones y fondos soberanos de riqueza

Los inversores institucionales están ampliando las asignaciones a REIT de APAC para reducir el riesgo de concentración geográfica y capturar primas de rendimiento no disponibles en los mercados desarrollados. Los fondos de superanualización australianos aumentaron la exposición inmobiliaria internacional en un 15% en 2024, mientras que los fondos de pensiones canadienses asignaron USD 2,04 mil millones (CAD 2,8 mil millones) a valores inmobiliarios de Asia Pacífico. Este impulso de diversificación beneficia especialmente a los REIT de atención médica y viviendas para adultos mayores, con la expansión europea de Parkway Life REIT a través de adquisiciones de residencias de ancianos francesas por €111,2 millones que demuestran estrategias de crecimiento transfronterizo. La tendencia demográfica de envejecimiento en los países desarrollados de Asia crea una demanda estructural de bienes raíces de atención médica especializada, con la población de 65+ años de Japón proyectada para alcanzar el 25% en 2065.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| La volatilidad de las tasas de interés eleva los costos de financiamiento | -2.3% | Global | Corto plazo (≤ 2 años) |

| Límites de propiedad extranjera en mercados selectos | -0.8% | China, Tailandia, Malasia | Largo plazo (≥ 4 años) |

| CAPEX de riesgo de transición para activos no verdes envejecidos | -1.1% | Japón, Australia, Singapur | Mediano plazo (2-4 años) |

| Riesgo de desfase cambiario en carteras transfronterizas | -0.7% | Panregional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las asignaciones institucionales a propiedades cotizadas

La volatilidad de las tasas de interés representa una restricción significativa para el mercado de REIT de Asia Pacífico al incrementar el costo general del capital, encareciendo para los REIT el financiamiento de adquisiciones, desarrollos o actividades de refinanciación. A medida que los bancos centrales regionales ajustan la política monetaria en respuesta a las presiones inflacionarias globales y la incertidumbre geopolítica, los cambios frecuentes e impredecibles en las tasas generan desafíos para la planificación financiera a largo plazo y la asignación de capital. Los elevados costos de endeudamiento pueden disuadir a los REIT de seguir estrategias de crecimiento, como la expansión de sus carteras o la realización de proyectos de reurbanización que añadan valor, debido a menores márgenes y perspectivas de retorno más bajas. Además, la volatilidad en las tasas socava la confianza de los inversores, ya que el aumento de los rendimientos de los bonos gubernamentales y otros instrumentos de renta fija erosiona el atractivo relativo de las distribuciones de dividendos de los REIT. Esta dinámica a menudo resulta en salidas de capital, presiones de valoración y menor liquidez en todo el sector de REIT.

Regulación de apoyo fiscal y habilitadora de REIT

Los límites de propiedad extranjera en determinados mercados de Asia Pacífico actúan como una barrera estructural para una mayor participación de inversores y la entrada de capital. Estas restricciones regulatorias, a menudo diseñadas para proteger los intereses nacionales o mantener la soberanía económica, limitan el porcentaje de unidades de REIT que los inversores no residentes pueden poseer. Como resultado, los inversores institucionales extranjeros, que son típicamente motores clave de liquidez y capital a largo plazo, pueden verse disuadidos de entrar o ampliar sus posiciones en estos mercados. Esto limita el conjunto de capital disponible y reduce la presión competitiva sobre los REIT para mejorar la gobernanza, la transparencia y los estándares de rendimiento. Además, las restricciones de propiedad extranjera pueden contribuir a menores volúmenes de negociación y valoraciones suprimidas, particularmente en mercados emergentes de REIT donde las bases de inversores locales aún se están desarrollando. A largo plazo, a menos que se introduzcan reformas regulatorias, estos límites podrían obstaculizar la inversión transfronteriza, ralentizar la maduración del mercado y reducir la competitividad global del sector de REIT de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector de exposición: Los centros de datos aceleran la transformación digital

La logística industrial mantuvo el liderazgo con el 27,08% de la participación del mercado de REIT de Asia Pacífico en 2025, lo que refleja la necesidad estructural de capacidad de cumplimiento del comercio electrónico transfronterizo. Los REIT de centros de datos, aunque todavía representan una porción menor del total, están proyectados para registrar la CAGR más rápida del 13,95% hasta 2031, impulsados por la demanda de arrendamiento a hiperescala motivada por las cargas de trabajo de inteligencia artificial. El mercado de REIT de Asia Pacífico se beneficia de la escasez característica de la región en granjas de servidores de grado institucional, con los permisos de energía y terrenos actuando como barreras de entrada. Los centros comerciales minoristas se mantuvieron como el mayor contribuyente absoluto con el 29,18%, pero registraron reversiones de renta moderadas en comparación con la logística. Los propietarios de oficinas continuaron pivotando hacia plantas de pisos flexibles y reformas de bienestar para defender la ocupación por encima del 90% en los corredores del distrito central de negocios, mientras que los fideicomisos de atención médica encontraron apoyo en la demografía envejecida y el gasto gubernamental. Los vehículos diversificados utilizaron el reciclaje de capital interno para inclinar las carteras hacia sectores con mayor crecimiento de ingreso operativo neto, amortiguando los rendimientos de distribución frente a los vientos en contra cíclicos.

Los contratos de compra de energía de mayor duración en las carteras de centros de datos ofrecen flujos de caja cuasi-infraestructurales que reciben valoraciones premium. Los propietarios de almacenes industriales como Goodman Group están incorporando generación solar in situ, forjando una cobertura ESG natural. Los REIT minoristas concentrados en centros subregionales de servicios esenciales han superado a sus pares de centros comerciales discrecionales en la recuperación del tráfico de clientes. Los activos de atención médica, en particular los hospitales de cuidados intensivos y las residencias de ancianos estabilizadas, presentan diferenciales de rendimiento superiores a 250 puntos básicos con respecto a los activos de oficinas comparables, lo que los hace atractivos para los inversores orientados al rendimiento. La naturaleza multidireccional del rendimiento sectorial subraya por qué las estrategias diversificadas dentro del mercado de REIT de Asia Pacífico pueden mitigar la volatilidad de una sola clase de activos.

Por capitalización de mercado: La pequeña capitalización supera en crecimiento, pero la gran capitalización domina en liquidez

Los valores de gran capitalización representaron el 42,82% de la participación del mercado de REIT de Asia Pacífico en 2025, anclados por plataformas como Link REIT y Goodman Group que cada una gestiona carteras multijurisdiccionales. Estos gigantes disfrutan de costos de financiamiento más bajos, a menudo entre 30 y 40 puntos básicos por debajo de sus pares de pequeña capitalización, gracias a mejores calificaciones crediticias y registros de accionistas más amplios. Sin embargo, se espera que los vehículos de pequeña capitalización avancen a una CAGR del 10,22% hasta 2031 al aprovechar nichos especializados: viviendas para estudiantes en Japón, almacenes de almacenamiento en frío en Malasia y centros de datos boutique en India. Los fideicomisos de mediana capitalización, con aproximadamente el 34,7% del peso de mercado, equilibran el crecimiento externo mediante adquisiciones con iniciativas internas de creación de valor, como la mejora de activos y la optimización del costo de capital.

La liquidez sigue siendo el principal factor diferenciador. Los valores de gran capitalización se negocian con una velocidad de libre circulación promedio de 0,8x en comparación con 0,2x para los de pequeña capitalización, un factor que mantiene los flujos de entrada de fondos cotizados en bolsa (ETF) sesgados hacia los primeros. Sin embargo, los gestores activos en busca de alfa continúan explorando la industria de REIT de Asia Pacífico en busca de microcapitalizaciones no cubiertas que puedan revalorizarse una vez que superen el umbral de USD 2 mil millones. Los patrocinadores de bienes raíces de capital privado ven cada vez más las transacciones de privatización como una vía para impulsar estrategias de crecimiento antes de volver a cotizar los activos a mayor escala.

Análisis geográfico

El universo J-REIT de Japón ofrece una participación de mercado estable del 24,15% gracias a los activos de oficinas y comercio minorista con arrendamientos a largo plazo en Tokio y Osaka. Los rendimientos de distribución se sitúan cerca del 3,70%, un diferencial de 310 puntos básicos sobre los bonos del gobierno japonés a cinco años, aunque los analistas advierten que un incremento de 50 a 75 puntos básicos en las tasas base podría reducir en un 7% el ingreso distribuible anual. Los patrocinadores están eliminando proactivamente activos no esenciales y fijando plazos de deuda a tasa fija para preservar los ratios de distribución. Los pesos pesados industriales también están experimentando con préstamos vinculados a la sostenibilidad para diversificar los canales de financiamiento. La plataforma australiana ostenta una participación del 24,03% respaldada por mercados de capitales profundamente líquidos y flujos obligatorios de fondos de pensiones. El proceso de trabajo en curso de Goodman Group, valorado en USD 13,7 mil millones, está asignado en más del 50% a centros de datos, lo que subraya cómo los propietarios de activos industriales están evolucionando hacia híbridos de infraestructura. Scentre Group, con foco en el comercio minorista, reportó una ocupación del 99% a pesar del débil gasto discrecional, apoyado en un giro hacia arrendatarios de servicios.

India capturó el 13% del inventario de oficinas de Grado A a través de fideicomisos cotizados en bolsa para finales de 2024. Las perspectivas del mercado de REIT de Asia Pacífico para el país están sustentadas por 70 millones de pies cuadrados de arrendamiento bruto anual, el más alto de la región. Las nuevas normas de REIT para pymes reducen el umbral mínimo de valor de activos a INR 0,5 mil millones, catalizando las cotizaciones de los promotores regionales. La OPI planificada de INR 48 mil millones de Knowledge Realty Trust podría aumentar la capitalización de mercado de libre circulación de los vehículos cotizados en India en casi un 30%, acelerando la inclusión en índices.

Los posibles vientos en contra incluyen el aumento de los costos de adquisición de terrenos y un mosaico de impuestos de transmisión patrimonial estatales que erosionan los rendimientos brutos. El segmento chino de C-REIT centrado en infraestructura saltó a USD 75,35 mil millones (RMB 550 mil millones) en capitalización de mercado después de que el segundo lote de ofertas de marzo de 2025 se dirigiera a activos de redes eléctricas y logística de cadena de frío. Si bien la propiedad extranjera sigue limitada, los fondos de alimentación transfronterizos están explorando asignaciones de cuota bajo las normas de Inversores Institucionales Extranjeros Calificados (QFII) para acceder a los valores domésticos de mayor crecimiento. La volatilidad cambiaria sigue siendo manejable, ya que los flujos de ingresos están denominados principalmente en RMB frente a deuda en RMB.

Panorama competitivo

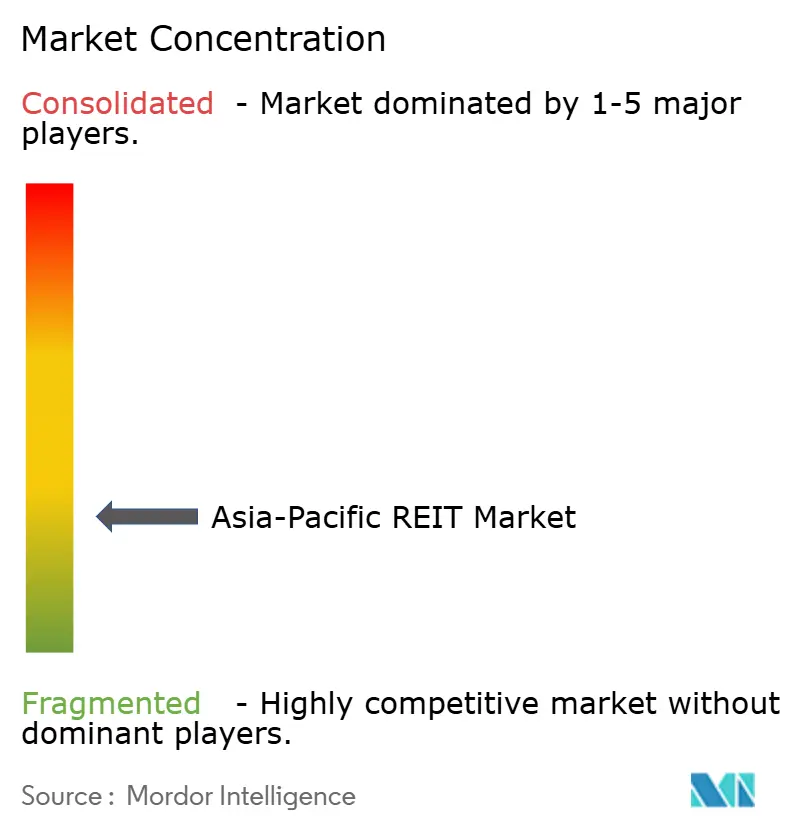

El mercado de REIT de Asia Pacífico está moderadamente concentrado pero sigue siendo competitivamente fragmentado, ofreciendo espacio para la consolidación y la especialización estratégica. Los REIT líderes poseen una proporción significativa de la participación de mercado total, sin embargo, muchos actores de nivel medio crean espacio para fusiones y apuestas sectoriales enfocadas. El liderazgo de mercado a menudo refleja fortalezas geográficas, con algunos REIT dominando los segmentos minorista y de aparcamientos en los principales centros urbanos, mientras otros lideran en activos industriales o logísticos en múltiples países. Este panorama permite que surjan campeones regionales basados en la experiencia localizada y el rendimiento de los activos. Como resultado, el mercado presenta oportunidades de crecimiento tanto impulsadas por la escala como orientadas a nichos.

La diferenciación estratégica se basa cada vez más en la especialización sectorial y la profundidad de la capacidad operativa. Los REIT centrados en centros de datos están experimentando una mayor demanda de los inversores, impulsada por el aumento de la adopción de inteligencia artificial y las limitaciones de infraestructura eléctrica. Los REIT centrados en el sector industrial están desarrollando capacidad a gran escala y altas tasas de prearriendo, mientras que otros se concentran exclusivamente en infraestructura digital de misión crítica en toda Asia Pacífico. La diversificación geográfica también se está convirtiendo en una estrategia clave, con algunos REIT expandiéndose hacia activos de atención médica en Europa o integrando plataformas regionales para optimizar las carteras de activos. Estos movimientos refuerzan la resiliencia de las carteras y ayudan a acceder a grupos más amplios de capital internacional.

La integración tecnológica y el sólido cumplimiento de ESG han pasado de ser características de valor añadido a requisitos de base. Los inversores institucionales ahora esperan divulgaciones detalladas de sostenibilidad, informes de eficiencia operativa y evidencia de estrategias de inversión alineadas con el clima. Los REIT líderes están respondiendo con objetivos medioambientales mensurables, inversiones en energía renovable e iniciativas de sostenibilidad para alinearse con los estándares globales. Al mismo tiempo, es probable que se produzca una consolidación del mercado en segmentos fragmentados como la atención médica y las viviendas para estudiantes, donde alcanzar escala operativa puede atraer respaldo institucional. En última instancia, la experiencia en gestión y la alineación con las expectativas cambiantes de los inversores definirán la próxima ola de líderes de mercado en la región.

Líderes de la industria de REIT de Asia Pacífico

-

Link REIT

-

Goodman Group

-

Ascendas REIT

-

Nippon Building Fund

-

Scentre Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: CapitaLand Ascendas REIT completó una colocación privada de SGD 500,0 millones de 202,4 millones de nuevas unidades a USD 1,81 mil millones cada una, con los ingresos destinados a adquisiciones estratégicas e iniciativas de mejora de la cartera en Singapur y mercados regionales.

- Mayo de 2025: Goodman Group recaudó aproximadamente USD 2,82 mil millones (AUD 4,4 mil millones) a través de colocación institucional y oferta minorista para financiar la expansión del proceso de desarrollo de centros de datos, con el trabajo en curso alcanzando USD 13,7 mil millones y los centros de datos representando más del 50% de la actividad de desarrollo total.

- Marzo de 2025: Dexus Research identificó la caída de las tasas de interés y la estabilización de los valores de propiedad como impulsores clave para la recuperación del sector inmobiliario comercial australiano, con los sectores minorista e industrial mostrando la mayor resiliencia y los volúmenes de transacciones aumentando un 19% interanual en 2024.

- Febrero de 2025: Link REIT adquirió el 50% restante de la participación en Qibao Vanke Plaza, Shanghái, por USD 326,06 millones (RMB 2,38 mil millones) con un descuento del 26,3% respecto a la tasación anterior, demostrando una estrategia de adquisición oportunista en medio de la reanálisis de precios del mercado chino.

Alcance del informe del mercado de REIT de Asia Pacífico

Un fideicomiso de inversión inmobiliaria (REIT) es una empresa cotizada en bolsa que posee, opera o financia propiedades generadoras de ingresos. El informe abarca una comprensión de la industria de REIT de Asia Pacífico, el entorno regulatorio, los REIT y sus modelos de negocio, junto con una segmentación detallada del mercado, tipos de productos, ingresos y dividendos, tendencias de mercado actuales, cambios en la dinámica del mercado y oportunidades de crecimiento. El informe también proporciona un análisis en profundidad del tamaño del mercado y las previsiones para los distintos segmentos.

La industria de REIT de Asia Pacífico está segmentada por tipo, aplicación y país. Por tipo, el mercado se segmenta en industrial, residencial y comercial. Por aplicación, el mercado se segmenta en almacenes y centros de comunicaciones, instalaciones de autoalmacenamiento y centros de datos, entre otros. Por país, el mercado se segmenta en China, Australia, Japón, India, Singapur, Corea del Sur, Malasia y el resto de Asia Pacífico.

El informe ofrece el tamaño del mercado y las previsiones para la industria de REIT de Asia Pacífico en valor (USD) para todos los segmentos anteriores.

| Minorista |

| Industrial |

| Oficinas |

| Residencial |

| Diversificado |

| Otros sectores |

| Centros de datos |

| Atención médica |

| Gran capitalización (más de USD 10 mil millones) |

| Mediana capitalización (USD 2-10 mil millones) |

| Pequeña capitalización (menos de USD 2 mil millones) |

| India |

| China |

| Japón |

| Australia |

| Corea del Sur |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) |

| Resto de Asia Pacífico |

| Por sector de exposición | Minorista |

| Industrial | |

| Oficinas | |

| Residencial | |

| Diversificado | |

| Otros sectores | |

| Centros de datos | |

| Atención médica | |

| Por capitalización de mercado | Gran capitalización (más de USD 10 mil millones) |

| Mediana capitalización (USD 2-10 mil millones) | |

| Pequeña capitalización (menos de USD 2 mil millones) | |

| Por geografía | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia Pacífico |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de REIT de Asia Pacífico en 2026?

El tamaño del mercado de REIT de Asia Pacífico alcanzó USD 429,95 mil millones en 2026 y se proyecta que crezca a una CAGR del 8,39% hasta 2031.

¿Qué segmento se expande más rápido?

Se prevé que los REIT de centros de datos registren una CAGR del 13,95% hasta 2031 debido a la demanda impulsada por inteligencia artificial para capacidad a hiperescala.

¿Por qué los inversores institucionales están aumentando su exposición?

Los diferenciales de rendimiento sobre los bonos gubernamentales y los marcos fiscales de apoyo están atrayendo fondos soberanos de riqueza y fondos de pensiones hacia los fideicomisos cotizados de la región.

¿Cuál es el principal viento regulatorio de cola?

Medidas como el mayor límite de apalancamiento de Singapur y las normas de REIT para pymes de India han reducido las barreras estructurales y mejorado los rendimientos en efectivo.

¿Cuál es la geografía de más rápido crecimiento?

Se espera que India registre una CAGR del 11,07% hasta 2031, impulsada por una sólida absorción de oficinas y nuevas directrices de cotización.

¿Qué tan significativas son las consideraciones ESG?

La inclusión en índices ESG está impulsando una considerable emisión de bonos verdes y el gasto en reformas, reduciendo los costos de endeudamiento y ampliando la base de inversores.

Última actualización de la página el: