Tamaño y Participación del Mercado de Productos para el Cuidado de la Piel en el Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

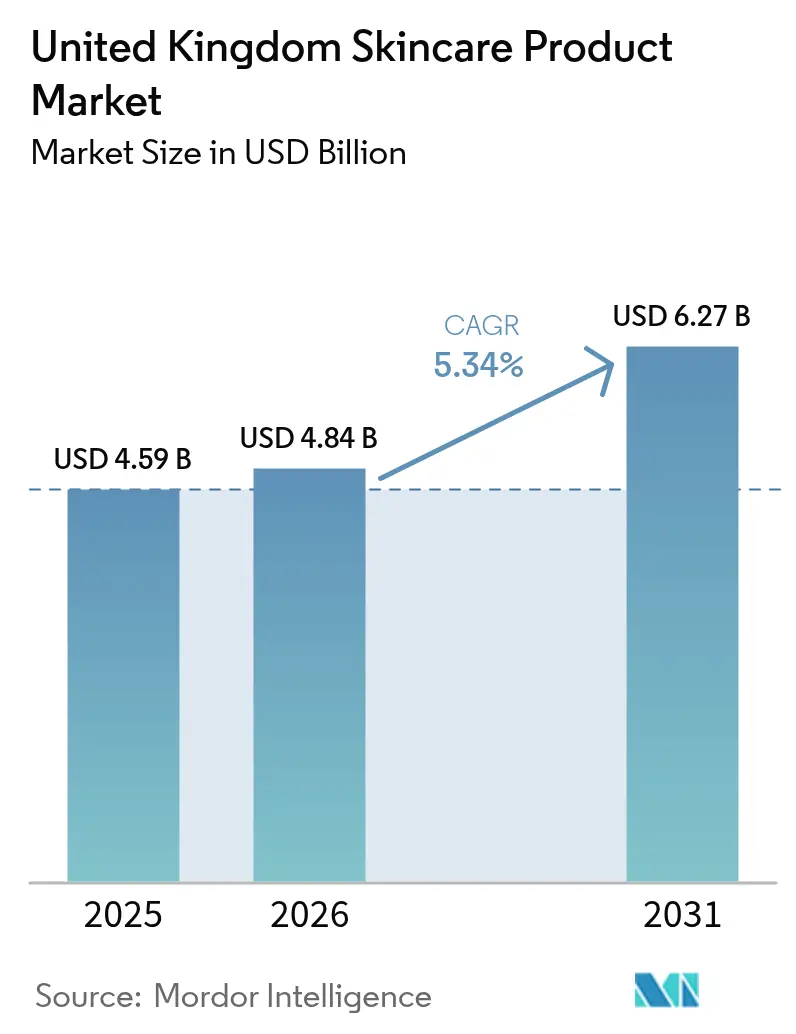

| Tamaño del mercado en el año base (2025) | 4.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para el Cuidado de la Piel en el Reino Unido por Mordor Intelligence

Se espera que el mercado de productos para el cuidado de la piel en el Reino Unido crezca de USD 4.590 millones en 2025 a USD 4.840 millones en 2026 y se prevé que alcance USD 6.270 millones en 2031 a una CAGR del 5,34% durante el período 2026-2031. La demanda resiliente de los consumidores, la expansión de las carteras de belleza limpia y la integración generalizada de motores de personalización impulsados por inteligencia artificial continúan reforzando los fundamentos del mercado. El cuidado facial lidera la expansión de categorías, ya que los activos antienvejecimiento con validación clínica ganan la confianza del consumidor, mientras que el endurecimiento regulatorio posterior al Brexit está orientando a la industria hacia estándares más elevados de seguridad de ingredientes. Los actores del segmento premium están superando a las marcas masivas porque los compradores orientados a la eficacia están dispuestos a pagar más por formulaciones respaldadas por la ciencia, incluso en un entorno inflacionario. Los canales en línea siguen siendo la vía más rápida de acceso al mercado, gracias a los recorridos de compra ricos en datos que amplifican la educación y la fidelización del comprador.

Conclusiones Clave del Informe

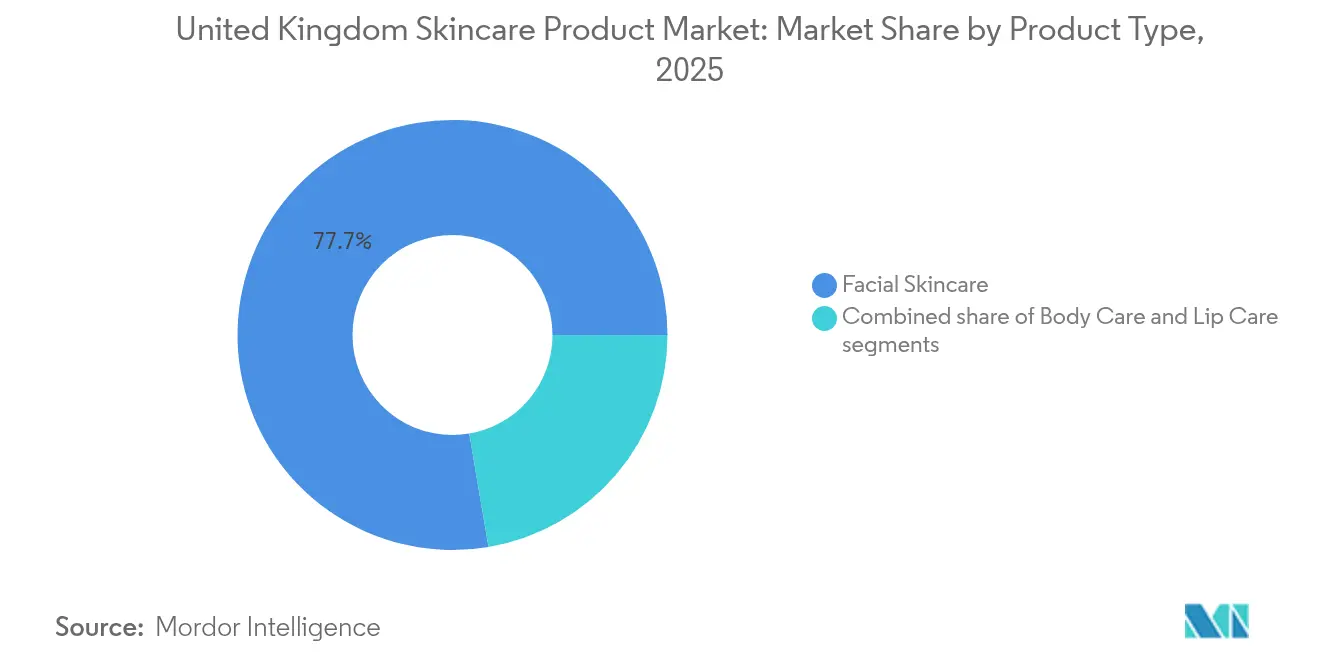

- Por tipo de producto, el cuidado facial capturó el 77,68% de la participación del mercado de productos para el cuidado de la piel en el Reino Unido en 2025; se prevé que el mismo segmento se expanda a una CAGR del 5,74% hasta 2031.

- Por categoría, el segmento masivo mantuvo el 64,72% de la participación del mercado de productos para el cuidado de la piel en el Reino Unido en 2025, mientras que el segmento premium/lujo está proyectado para expandirse a una CAGR del 6,29% hasta 2031.

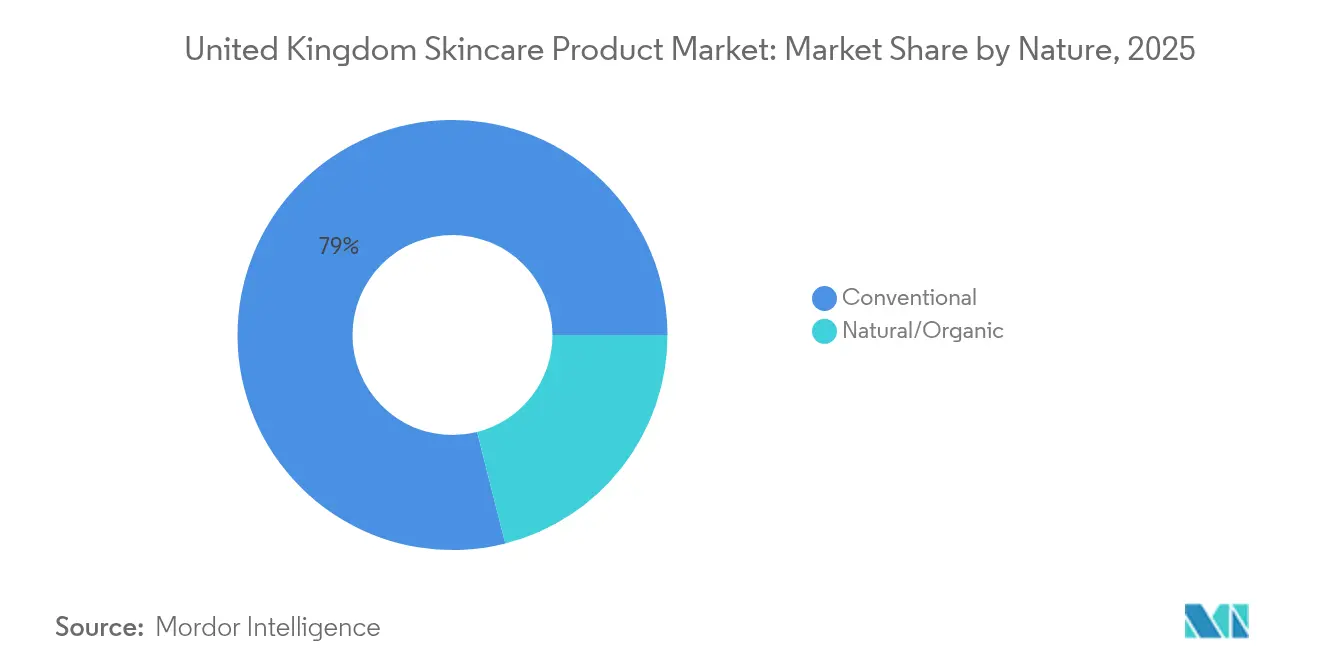

- Por naturaleza, las formulaciones convencionales retuvieron el 78,95% de la participación de ingresos en 2025, aunque el segmento natural/orgánico está preparado para la CAGR más alta del 6,82% hasta 2031.

- Por canal de distribución, las tiendas minoristas en línea mantuvieron el 45,12% de la participación de ingresos en 2025 y se espera que avancen a una CAGR del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos para el Cuidado de la Piel en el Reino Unido

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor enfoque en la salud de la piel | +1.2% | Inglaterra, Escocia, Gales, Irlanda del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de afirmaciones antienvejecimiento y respaldadas por dermatólogos | +1.0% | Inglaterra principalmente, expandiéndose a Escocia y Gales | Largo plazo (≥ 4 años) |

| Tendencia hacia el cuidado de la piel limpio y sostenible | +0.8% | Inglaterra y Escocia a la vanguardia, Gales e Irlanda del Norte siguiendo | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y los influenciadores de belleza | +0.7% | Inglaterra dominante, significativa en Escocia | Corto plazo (≤ 2 años) |

| Soluciones personalizadas para el cuidado de la piel gracias al uso de tecnologías avanzadas | +0.6% | Inglaterra y Escocia como adoptadores tempranos | Largo plazo (≥ 4 años) |

| Predominio de clínicas especializadas que ofrecen productos específicos | +0.5% | Inglaterra concentrada, expandiéndose a otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor enfoque en la salud de la piel

El enfoque en el mercado de productos para el cuidado de la piel en el Reino Unido está cambiando del realce cosmético a la priorización de la salud de la piel, impulsando cambios en las expectativas de los consumidores y en la innovación de productos. El Informe sobre el Futuro de la Belleza 2024 de Avon destaca que el 97% de las mujeres ahora priorizan el cuidado de la piel para la hidratación y la salud general de la piel por encima de los beneficios antienvejecimiento tradicionales, señalando un movimiento significativo hacia un enfoque centrado en la salud [1]Fuente: Avon Products, Inc, "Informe sobre el futuro de la belleza 2024", avonworldwide.com. Este cambio está impulsando la demanda de productos formulados por dermatólogos e ingredientes de grado clínico. Las marcas líderes están respondiendo mediante la formación de colaboraciones estratégicas, como Boots y No7 Beauty Company, que renovaron su asociación de investigación de 20 años con la Universidad de Mánchester en abril de 2024 para respaldar formulaciones basadas en evidencia. Además, los consumidores más jóvenes en el Reino Unido están adoptando rutinas preventivas de cuidado de la piel cada vez más temprano, lo que garantiza una demanda constante de productos que promuevan la salud de la piel a largo plazo. Marcas como CeraVe y Eucerin están aprovechando esta tendencia al centrarse en ingredientes aprobados por dermatólogos que fortalecen la barrera cutánea. Adicionalmente, las herramientas impulsadas por inteligencia artificial están ganando terreno, con el verificador SmartSkin de Boots logrando una precisión diagnóstica del 95% para afecciones de la piel, lo que permite a los consumidores abordar necesidades específicas de salud cutánea con precisión. Esta evolución está anclando el desarrollo de productos en la validación científica, estableciendo la eficacia, la seguridad y las asociaciones con instituciones de investigación médica como estándares críticos para el liderazgo en el mercado de la industria del cuidado de la piel.

Creciente demanda de afirmaciones antienvejecimiento y respaldadas por dermatólogos

El mercado de productos para el cuidado de la piel en el Reino Unido se centra cada vez más en innovaciones antienvejecimiento, impulsadas por avances científicos y una creciente demanda de los consumidores de eficacia respaldada por dermatólogos. El lanzamiento en marzo de 2024 de Melasyl por parte de L'Oréal, un ingrediente revolucionario desarrollado durante 18 años y respaldado por 121 estudios científicos, subraya el compromiso de la industria con resultados antienvejecimiento fundamentados, estableciendo un nuevo estándar para el desarrollo de productos basados en evidencia. Esta demanda de los consumidores de resultados clínicos tangibles se refleja en la creciente popularidad de los balnearios médicos en todo el Reino Unido. Cada vez más personas optan por procedimientos estéticos en entornos médicos regulados, lo que pone de relieve una preferencia clara por la experiencia clínica y la seguridad por encima de los tratamientos de belleza convencionales. Los cambios regulatorios, como el nuevo límite del 0,3% impuesto a las concentraciones de retinol de venta libre para productos faciales, refuerzan esta tendencia hacia los métodos supervisados por dermatólogos. Sin embargo, garantizan el acceso continuo a tratamientos de concentración equivalente a los de prescripción médica a través de vías médicas. Los esfuerzos colaborativos están acelerando el descubrimiento e innovación de ingredientes. Un ejemplo destacado es la investigación de la Universidad de Birminham sobre péptidos derivados de PEPITEM, que han demostrado una eficacia comparable a la de las cremas esteroides para la psoriasis, destacando el papel fundamental de la academia en el futuro del cuidado de la piel. En línea con L'Oréal, marcas como SkinCeuticals se están adaptando a este cambiante panorama, curado carteras que hacen hincapié en la validación clínica y el respaldo de los dermatólogos. Este movimiento reafirma el compromiso del mercado con la integridad científica y la búsqueda de soluciones antienvejecimiento seguras y eficaces.

Tendencia hacia el cuidado de la piel limpio y sostenible

La sostenibilidad influye cada vez más en el comportamiento del consumidor, con el 78% de los consumidores del Reino Unido priorizando ahora las credenciales ambientales en sus compras de productos para el cuidado de la piel, según el Informe sobre el Futuro de la Belleza 2024 de Avon. Este cambio, impulsado en gran medida por el movimiento de belleza limpia, subraya la creciente importancia de las prácticas respetuosas con el medio ambiente. Las marcas están tomando medidas estratégicas. Por ejemplo, NIVEA se ha comprometido con una reducción del 50% en los envases de plástico y ha pasado al 100% de energía renovable para la producción desde 2019, superando a menudo los requisitos regulatorios. Mientras tanto, las iniciativas de toda la industria, como la estrategia 'Avanzando hacia una Industria Cosmética Neta Positiva' de la CTPA, buscan elevar el desempeño ambiental en general. Sin embargo, las evaluaciones independientes de organizaciones como Carbon Trust indican que ninguna de las 10 principales empresas de belleza a nivel mundial ha alcanzado objetivos de Cero Neto validados. Esta brecha entre las crecientes expectativas de los consumidores y las acciones corporativas presenta oportunidades lucrativas para las marcas emergentes. Evolve Organic Beauty se destaca al contar tanto con la certificación B Corp como con el estatus de Carbono Neutral. También han introducido innovaciones pioneras como formulaciones sin agua y envases a base de caña de azúcar, reduciendo significativamente su huella ambiental. Estos esfuerzos concertados no solo diferencian a las marcas en un panorama competitivo, sino que también fomentan la rendición de cuentas en la industria, empoderando a los consumidores del Reino Unido para favorecer a las marcas con compromisos de sostenibilidad genuinos por encima de meras afirmaciones ecológicas.

Influencia de las redes sociales y los influenciadores de belleza

En 2024, las redes sociales y los influenciadores de belleza están impulsando cambios significativos en el mercado de productos para el cuidado de la piel en el Reino Unido. Según World Population Review, el Reino Unido tiene 56,2 millones de usuarios de redes sociales este año [2]Fuente: World Population Review, "Social Media Users by Country 2025", worldpopulationreview.com. Plataformas como Instagram y TikTok no solo permiten el descubrimiento de productos en tiempo real y las compras instantáneas, sino que también están redefiniendo los procesos de desarrollo de productos. Las marcas aprovechan cada vez más los comentarios generados por los usuarios para fundamentar las decisiones sobre la formulación de productos y el diseño de envases. El rápido crecimiento de la tendencia de la belleza coreana ejemplifica este cambio, con productos de cuidado de la piel coreanos vendiéndose cada 15 segundos en grandes minoristas como Boots, un aumento impulsado por contenido viral y el respaldo de influenciadores. Las marcas nativas digitales, como SkinCupid, están capitalizando este impulso al pasar del comercio electrónico al comercio minorista físico, como lo demuestra su tienda insignia cerca de Oxford Street, impulsada por la fuerte demanda generada por las redes sociales. Las tendencias de comportamiento del consumidor, como el skinimalismo

, que enfatiza los productos multifuncionales y las rutinas simplificadas, están ganando popularidad. El Informe sobre el Futuro de la Belleza 2024 de Avon destaca que el 63% de los consumidores del Reino Unido ahora prefieren rutinas de cuidado de la piel con no más de tres productos. En este dinámico entorno digital, los influenciadores colaboran cada vez más con las marcas en esfuerzos de cocreación. Este enfoque fomenta conexiones auténticas, fortalece la lealtad de los clientes, mejora el compromiso e impulsa las conversiones de ventas, factores clave que dan forma a las estrategias y el éxito de las empresas en el mercado de productos para el cuidado de la piel en el Reino Unido.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacciones adversas a los activos sintéticos | -0.4% | Inglaterra y Escocia principalmente | Mediano plazo (2-4 años) |

| Cumplimiento normativo estricto que crea obstáculos de costos | -0.6% | Inglaterra, Escocia, Gales, Irlanda del Norte | Largo plazo (≥ 4 años) |

| Impacto de la fatiga de marca en el comportamiento del consumidor | -0.5% | Inglaterra dominante, Escocia y Gales moderadas | Corto plazo (≤ 2 años) |

| Desafíos para construir la lealtad del consumidor | -0.3% | Inglaterra, Escocia, Gales, Irlanda del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reacciones adversas a los activos sintéticos

Las crecientes preocupaciones de los consumidores sobre la seguridad de los ingredientes, particularmente en lo que respecta a los activos sintéticos vinculados a reacciones adversas, están afectando al mercado de productos para el cuidado de la piel en el Reino Unido. En respuesta a esta creciente concienciación, se han introducido medidas regulatorias, como el reciente límite del Reino Unido sobre las concentraciones de retinol de venta libre al 0,3% para los productos faciales. Este movimiento refleja el reconocimiento formal del aumento de los informes que socavan la confianza en los ingredientes sintéticos convencionales. Para adaptarse, las marcas están reformulando sus ofertas, virando hacia alternativas más suaves derivadas de la biotecnología, como la naringenina de Deinde, respaldada por L'Oréal, que ofrece beneficios antiinflamatorios sin los riesgos asociados a los componentes sintéticos. Esta transición se alinea con el acelerado crecimiento de los segmentos de cuidado de la piel natural y orgánico, que están superando a las líneas de productos convencionales en el Reino Unido. Sin embargo, el cambio no está exento de desafíos, ya que los ingredientes naturales también pueden causar sensibilidades. Esto pone de relieve la necesidad crítica de que las marcas prioricen el abastecimiento seguro de ingredientes, las pruebas de seguridad rigurosas y la comunicación transparente. Estos esfuerzos son esenciales para educar a los consumidores y mantener la confianza en un mercado donde las preocupaciones relacionadas con los ingredientes pueden influir rápidamente en las decisiones de compra. Estas dinámicas reflejan una tendencia más amplia que prioriza la salud y la seguridad de la piel junto con la eficacia, impulsando la innovación al mismo tiempo que desafía a las marcas a equilibrar la eficacia, la suavidad y la tranquilidad del consumidor.

Cumplimiento normativo estricto que crea obstáculos de costos

Los fabricantes de productos para el cuidado de la piel en el Reino Unido se enfrentan a mayores exigencias de cumplimiento derivadas de un complejo panorama regulatorio posterior al Brexit. Con la promulgación de 65 nuevas sustancias prohibidas y límites de concentración más estrictos, las empresas están bajo presión para reformular y probar sus productos, todo ello mientras compiten contra plazos de cumplimiento ajustados [3]Fuente: Gobierno de Su Majestad, "The Cosmetic Products (Restriction of Chemical Substances) (No. 2) Regulations 2024", legislation.gov.uk. Esta divergencia regulatoria ha llevado a una caída estimada de USD 850 millones en las exportaciones de belleza del Reino Unido a la Unión Europea en 2023, lo que subraya los desafíos del acceso fragmentado al mercado. Las marcas que operan tanto en Gran Bretaña como en Irlanda del Norte enfrentan complejidades adicionales, ya que necesitan Personas Responsables del Reino Unido separadas y archivos de información de productos distintos, lo que se traduce en mayores cargas administrativas y costos. Para agravar estos desafíos, los aranceles comerciales de los Estados Unidos imponen un gravamen del 10% sobre las importaciones cosméticas del Reino Unido, lo que afecta a millones en exportaciones anuales. La Oficina de Seguridad y Normas de Productos señala una aplicación aún más estricta y próximos cambios regulatorios, lo que sugiere que los costos de cumplimiento seguirán aumentando. Esto crea un panorama desalentador, especialmente para las marcas más pequeñas que carecen de los recursos para navegar tales complejidades. Como resultado, estos desafíos podrían acelerar la consolidación del mercado, beneficiando a los actores más grandes equipados para absorber los costos crecientes y garantizar el cumplimiento, alterando así el panorama competitivo del sector de productos para el cuidado de la piel en el Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cuidado Facial Impulsa la Innovación

El cuidado facial mantiene una participación de mercado dominante del 77,68% en 2025 y se proyecta que lidere el crecimiento con una CAGR del 5,74% hasta 2031. Este desempeño refleja el creciente enfoque de los consumidores en las rutinas faciales y un cambio hacia productos premium. La prominencia del segmento está impulsada por la creciente demanda antienvejecimiento, la influencia generalizada de las redes sociales y los avances en las formulaciones de productos. Un ejemplo notable de esta innovación es el Sérum Nocturno Future Renew de No7, codesarrollado con la Universidad de Mánchester, que demuestra una eficacia del 100% en la reversión del daño cutáneo visible, según confirman estudios clínicos. Los productos de cuidado corporal, incluidos geles de baño, exfoliantes, lociones y cremas, mantienen una demanda estable, respaldada por artículos de higiene esenciales y tendencias estacionales. Los productos de bronceado artificial, en particular, están experimentando un aumento de ventas en 2024. Aunque el cuidado de labios representa el segmento más pequeño, sigue siendo resiliente gracias a los productos multifuncionales que combinan beneficios terapéuticos y cosméticos.

La ventaja competitiva del cuidado facial se ve reforzada aún más por la innovación continua en los sistemas de administración. La investigación sobre parches de microagujas disolubles ha demostrado una reducción del 83,3% en los signos inflamatorios relacionados con el acné en cuatro semanas. Dentro de la categoría de cuidado facial, los sueros y las esencias están alcanzando las tasas de crecimiento más altas, impulsadas por su concentrado de administración de ingredientes activos y su compatibilidad con las rutinas de cuidado de la piel en capas promovidas en las redes sociales. Los limpiadores y tónicos siguen registrando una demanda estable como elementos esenciales de rutina, mientras que las mascarillas faciales y los productos de tratamiento se benefician de la tendencia del autocuidado y las ocasiones de uso impulsadas por las redes sociales. El cumplimiento normativo, respaldado por la supervisión de la MHRA y la aplicación de las Normas Comerciales, garantiza la seguridad de los productos y refuerza la confianza del consumidor en las aplicaciones faciales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: El Segmento Premium Supera al Mercado Masivo

En 2025, la categoría de mercado masivo mantiene una participación dominante del 64,72% del mercado de productos para el cuidado de la piel en el Reino Unido, impulsada por su amplia accesibilidad y red de distribución dirigida a consumidores sensibles al precio. Sin embargo, el segmento premium/lujo está superando el crecimiento general del mercado, logrando una sólida CAGR del 6,29%. Este crecimiento se atribuye a la creciente disposición de los consumidores a gastar en productos de mayor precio que prometen una eficacia superior y prestigio de marca, incluso ante desafíos económicos. El segmento premium respalda sus precios elevados mediante el acceso a ingredientes exclusivos, rigurosas pruebas clínicas e iniciativas de marketing estratégico. Marcas como Medik8 ejemplifican esta tendencia al aprovechar filosofías basadas en evidencia y respaldos profesionales para justificar los precios premium, un área de crecimiento que ha atraído adquisiciones estratégicas, incluida una por parte de L'Oréal.

Mientras tanto, las marcas del mercado masivo están mejorando su competitividad incorporando ingredientes premium y tecnologías avanzadas, reduciendo cada vez más la brecha entre los dos segmentos. Esta evolución está impulsada además por el auge de las ofertas de marcas blancas premium de los minoristas, que ofrecen formulaciones de grado profesional a precios más accesibles, intensificando la competencia entre los distintos niveles de precios. El crecimiento del segmento premium se ve adicionalmente impulsado por los minoristas especializados y las plataformas en línea avanzadas, que brindan a los consumidores información detallada sobre los productos y reseñas de usuarios. Estas herramientas permiten a las marcas comunicar eficazmente sus beneficios superiores, reforzando el valor de los precios premium. En conjunto, estos factores están configurando un dinámico panorama de mercado en el Reino Unido, donde tanto las categorías masivas como las premium evolucionan para alinearse con las cambiantes expectativas de los consumidores.

Por Naturaleza: El Segmento Natural/Orgánico se Acelera

En 2025, los productos convencionales mantienen una participación de mercado del 78,95%, aunque enfrentan una competencia creciente de las alternativas naturales y orgánicas, que crecen a una sólida CAGR del 6,82%, la tasa más alta entre todos los segmentos. Este crecimiento refleja la creciente concienciación de los consumidores, con el 78% de los compradores priorizando la sostenibilidad en sus decisiones de compra, como se destaca en el 'Informe sobre el Futuro de la Belleza 2024' de Avon. El segmento natural y orgánico capitaliza las tendencias de belleza limpia, las presiones regulatorias sobre los ingredientes sintéticos y la premiumización de las formulaciones naturales habilitada por tecnologías avanzadas de extracción y procesamiento. Por ejemplo, la asociación de la Universidad de Bradford con Coegin Pharma para desarrollar productos autobronceadores a base de péptidos ilustra cómo las innovaciones naturales pueden crear nuevas categorías de mercado evitando los productos químicos sintéticos. Sin embargo, el segmento enfrenta desafíos relacionados con la percepción de eficacia y la estabilidad en estante, lo que impulsa inversiones en sistemas de conservación naturales e investigación de ingredientes bioactivos.

Los productos convencionales continúan dominando gracias a sus perfiles de eficacia establecidos, ventajas de costos y la amplia investigación que respalda los activos sintéticos. Sin embargo, el segmento se está adaptando mediante la introducción de formulaciones híbridas que combinan la eficacia sintética con un posicionamiento natural y mejorando los perfiles de sostenibilidad de los ingredientes convencionales. El entorno regulatorio favorece cada vez más las alternativas naturales, con restricciones más estrictas sobre las sustancias sintéticas que crean oportunidades para los sustitutos naturales. Para mantenerse competitivas, las marcas están invirtiendo en abastecimiento sostenible y cadenas de suministro transparentes, conservando al mismo tiempo los beneficios de las formulaciones convencionales. La disparidad de crecimiento entre los segmentos indica un cambio a largo plazo hacia los productos naturales, aunque se espera que las formulaciones convencionales mantengan una participación mayoritaria debido a sus ventajas de rendimiento en aplicaciones específicas y las consideraciones de costos para los consumidores sensibles al precio.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Comercio Minorista en Línea Domina el Crecimiento

En 2025, las tiendas minoristas en línea capturan un comandante 45,12% de la participación de mercado, liderando la delantera con una robusta CAGR del 6,55%. Este crecimiento está impulsado por su capacidad de ofrecer una personalización superior, información integral sobre los productos y una comodidad incomparable, todo lo cual resuena con los consumidores de hoy. El dominio en línea en la categoría de cuidado de la piel es evidente, ya que los compradores disfrutan de la oportunidad de profundizar en la investigación de ingredientes, consultar reseñas y examinar los detalles del producto antes de realizar una compra. Un testimonio de esta tendencia es el Asesor Digital de Cuidado de la Piel de Trinny London, una herramienta impulsada por inteligencia artificial creada en colaboración con Revieve y Google Cloud, que muestra cómo las plataformas en línea están revolucionando la experiencia de compra con recomendaciones de análisis de piel personalizadas. Además, los canales en línea están cosechando los beneficios de los modelos de suscripción, los servicios de reposición automática y las estrategias de venta directa al consumidor, todos los cuales no solo amplifican el valor de vida del cliente, sino que también generan información invaluable sobre el consumidor para la innovación de productos.

Las tiendas de salud y belleza se forjan una notable presencia en el mercado, ofreciendo consultas de expertos y pruebas de productos, servicios que las plataformas en línea tienen dificultades para igualar. El impresionante crecimiento de doble dígito y el aumento de beneficios de Superdrug subrayan la perdurable importancia del comercio minorista de belleza en establecimientos físicos, especialmente cuando se respalda con sólidas estrategias omnicanal. Si bien los supermercados e hipermercados proporcionan acceso conveniente a artículos de cuidado de la piel de uso diario y capitalizan las compras por impulso, se enfrentan al desafío de ofrecer una educación profunda sobre los productos. El segmento de 'otros canales de distribución', que abarca las clínicas especializadas y las vías profesionales, está registrando crecimiento, impulsado por la creciente medicalización del cuidado de la piel y la inclinación de los consumidores hacia los conocimientos profesionales sobre los ingredientes activos. El panorama de distribución está evolucionando hacia modelos híbridos, ejemplificados por marcas como SkinCupid, que están pasando de las plataformas exclusivamente en línea al establecimiento de tiendas insignia físicas, con el objetivo de crear experiencias de marca inmersivas.

Análisis Geográfico

Inglaterra ostenta la mayor participación del mercado de productos para el cuidado de la piel del Reino Unido en 2025, impulsada por mayores ingresos disponibles, concentradas poblaciones urbanas y la adopción temprana de tendencias de belleza. La región se beneficia de la presencia de grandes minoristas, tiendas insignia y la mayor concentración de clínicas especializadas y balnearios médicos. El corredor de Oxford Street en Londres se ha convertido en un campo de batalla para la expansión del comercio minorista de belleza, con la apertura de la tienda insignia de SkinCupid que refleja la importancia de la zona para la visibilidad de las marcas y el compromiso con el consumidor. La región muestra las tasas de crecimiento más altas hasta 2031, respaldadas por la continua urbanización, la recuperación del turismo y la concentración de demografías de altos ingresos que priorizan los productos premium de cuidado de la piel. El entorno regulatorio de Inglaterra, gobernado por la MHRA y las Normas Comerciales, proporciona un marco estable que fomenta la innovación y garantiza la seguridad del consumidor.

Escocia demuestra un fuerte potencial de crecimiento en el período de pronóstico, impulsado por la creciente conciencia de la belleza y la expansión de la infraestructura minorista en las principales ciudades como Edimburgo y Glasgow. La región muestra una fortaleza particular en la adopción de productos naturales y orgánicos, alineándose con los valores culturales en torno a la gestión ambiental y la autenticidad. Gales e Irlanda del Norte representan mercados más pequeños pero en crecimiento, con consumidores que adoptan cada vez más rutinas de cuidado de la piel influenciadas por las tendencias de las redes sociales y la mejora de la accesibilidad a los productos a través de los canales en línea. Estas regiones se benefician del marco regulatorio unificado del Reino Unido, al tiempo que mantienen preferencias distintas de los consumidores que favorecen los productos orientados al valor y las marcas de confianza.

La distribución geográfica refleja patrones económicos más amplios, con las regiones de mayores ingresos mostrando una mayor adopción de productos premium y tecnologías avanzadas de cuidado de la piel. Las zonas rurales de todas las regiones están experimentando crecimiento gracias a la mejora de la infraestructura de comercio electrónico y el marketing dirigido por parte de las marcas que buscan expandirse más allá de los centros urbanos. El análisis regional indica que, si bien Inglaterra mantendrá el liderazgo del mercado, existen oportunidades de crecimiento en todas las regiones del Reino Unido a medida que la adopción del cuidado de la piel se vuelve más universal y menos concentrada en los centros de belleza tradicionales. El impacto del Brexit en las cadenas de suministro se ha gestionado eficazmente en todas las regiones, con marcas que adaptan las redes de distribución para mantener la disponibilidad de productos y los precios competitivos en todo el mercado del Reino Unido.

Panorama Competitivo

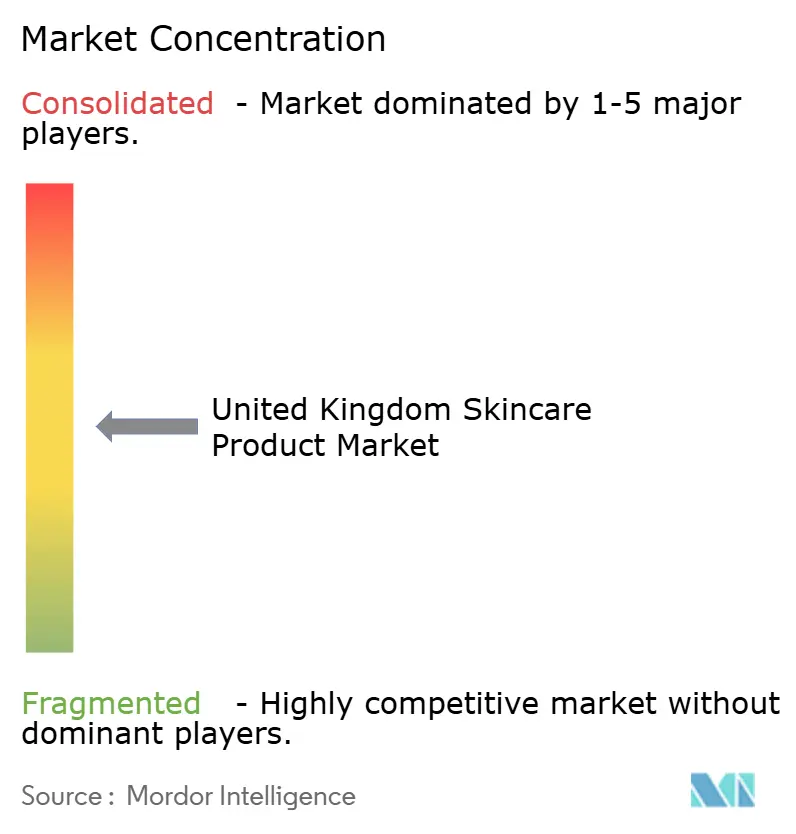

La industria de productos para el cuidado de la piel en el Reino Unido demuestra una fragmentación moderada, con grandes corporaciones multinacionales que compiten junto a marcas locales ágiles y marcas nativas digitales. Esta dinámica permite a los actores globales capitalizar las economías de escala, mientras las empresas especializadas se adaptan rápidamente a las cambiantes tendencias del consumidor y los marcos regulatorios en evolución. La adquisición de la marca británica Medik8 por parte de L'Oréal pone de relieve cómo las empresas globales están fortaleciendo su presencia en el Reino Unido aprovechando la experiencia local y la confianza establecida del consumidor.

El éxito competitivo depende cada vez más de la capacidad de una marca para integrar la innovación científica con estrategias avanzadas de marketing digital. Por ejemplo, No7 colabora con universidades para el desarrollo de productos mientras mantiene sólidas asociaciones con los principales canales minoristas, lo que demuestra la importancia de combinar la credibilidad de la investigación con la accesibilidad al consumidor. Además, los avances tecnológicos se están convirtiendo en diferenciadores clave, ya que las empresas invierten en personalización impulsada por inteligencia artificial, consultas virtuales y sofisticadas herramientas de análisis de la piel para mejorar el compromiso del cliente y justificar los precios premium.

Las colaboraciones estratégicas están redefiniendo la dinámica competitiva, como lo demuestra la asociación de agosto de 2024 entre Galderma y L'Oréal, que se centra en el avance de la investigación dermatológica mediante el intercambio de conocimientos especializados. La capacidad de navegar las complejas regulaciones posteriores al Brexit también es fundamental para el posicionamiento en el mercado, favoreciendo a las empresas con sólidos equipos de cumplimiento capaces de gestionar los crecientes desafíos operativos. Este entorno apoya tanto la consolidación, como la adquisición de capital privado de RoC Skincare por parte de Bridgepoint, como el surgimiento de nuevos participantes que aprovechan los canales digitales y la sostenibilidad para desafiar las participaciones de mercado establecidas.

Líderes de la Industria de Productos para el Cuidado de la Piel en el Reino Unido

L'Oréal SA

The Estée Lauder Companies Inc.

Unilever PLC

Procter & Gamble Company

Groupe Clarins

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Superdrug amplió tanto su presencia minorista como su oferta de productos. El minorista de salud y belleza introdujo la marca de cuidado de la piel inspirada en la belleza coreana Smuuti Skin en el mercado del Reino Unido. La línea de productos de Superdrug presentó la colección Watermelon Dew, que contenía extracto de sandía y ácido hialurónico. La colección incluía el Bálsamo Sorbet de Sandía, la Bruma Tónica Dew, el Suero Dew, la Crema Gelatinosa y la Mascarilla para Labios.

- Julio de 2025: iNNBeauty Project, una marca de belleza estadounidense, se expandió más allá de América del Norte con su lanzamiento en el Reino Unido a través de las tiendas minoristas y la plataforma de comercio electrónico de Sephora. La expansión introdujo los productos clínicamente probados de la marca, incluidos Extreme Cream, Extreme Cream Eye y Calm the Red Down, a los consumidores del Reino Unido.

- Julio de 2025: The Ordinary amplió su presencia digital en el Reino Unido a través de una asociación con Amazon. Esto siguió a su exitoso debut en el servicio Amazon Premium Beauty de los Estados Unidos. La marca, que forma parte de la incubadora Deciem de Estée Lauder Companies, estableció una tienda dedicada en Amazon Premium Beauty del Reino Unido para avanzar en su objetivo de ofrecer productos para el cuidado de la piel accesibles y basados en la ciencia. La línea de productos incluía artículos populares como el Tónico Exfoliante con Ácido Glicólico al 7%, el Suero con Ácido Hialurónico al 2% + B5, el Suero con Niacinamida al 10% + Zinc al 1% y el Limpiador de Escualano.

Alcance del Informe del Mercado de Productos para el Cuidado de la Piel en el Reino Unido

Los productos para el cuidado de la piel son una gama de productos que apoyan la integridad cutánea, mejoran la apariencia y alivian las afecciones de la piel. Se aplican sobre la piel para evitar los síntomas del envejecimiento prematuro, los granos y las manchas oscuras.

El mercado de productos para el cuidado de la piel en el Reino Unido está segmentado por tipo de producto, categoría y canal de distribución. En función del tipo de producto, el mercado está segmentado en cuidado facial, cuidado de labios y cuidado corporal. Los productos de cuidado facial están adicionalmente segmentados en limpiadores, hidratantes, cremas y lociones, sueros y esencias, tónicos, mascarillas faciales y productos de tratamiento facial, y otros productos de cuidado facial. Los productos de cuidado corporal están adicionalmente segmentados en geles de baño y lociones corporales. En función de la categoría, el mercado está segmentado en productos premium para el cuidado de la piel y productos masivos para el cuidado de la piel. En función del canal de distribución, el mercado está segmentado en tiendas minoristas especializadas, supermercados e hipermercados, tiendas de conveniencia, farmacias y droguerías, tiendas minoristas en línea y otros canales de distribución.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Cuidado Facial | Limpiadores/Tónicos |

| Hidratantes | |

| Sueros y Esencias | |

| Mascarillas Faciales y Productos de Tratamiento | |

| Otros Productos de Cuidado Facial | |

| Cuidado Corporal | Geles de Baño y Exfoliantes |

| Lociones y Cremas Corporales | |

| Cuidado de Labios |

| Masivo |

| Premium/Lujo |

| Convencional |

| Natural/Orgánico |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Cuidado Facial | Limpiadores/Tónicos |

| Hidratantes | ||

| Sueros y Esencias | ||

| Mascarillas Faciales y Productos de Tratamiento | ||

| Otros Productos de Cuidado Facial | ||

| Cuidado Corporal | Geles de Baño y Exfoliantes | |

| Lociones y Cremas Corporales | ||

| Cuidado de Labios | ||

| Por Categoría | Masivo | |

| Premium/Lujo | ||

| Por Naturaleza | Convencional | |

| Natural/Orgánico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de productos para el cuidado de la piel en el Reino Unido y su CAGR esperada hasta 2031?

El sector está valorado en USD 4.840 millones en 2026 y se proyecta que alcance USD 6.270 millones en 2031, lo que refleja una CAGR del 5,34%.

¿Qué categoría de producto tiene la mayor participación en las ventas de productos para el cuidado de la piel en el Reino Unido?

El cuidado facial lidera con una participación del 77,68% en 2025 y se prevé que siga siendo dominante hasta 2031.

¿Por qué las marcas de cuidado de la piel premium están superando a las marcas masivas en el Reino Unido?

Los compradores priorizan la eficacia respaldada por la ciencia y están dispuestos a pagar por los activos con validación clínica, lo que permite al segmento premium crecer a una CAGR del 6,29% frente a las ganancias más lentas de los productos masivos.

¿Qué canal de ventas se prevé que crezca más rápido para el cuidado de la piel en el Reino Unido?

El comercio minorista en línea, que ya mantiene una participación del 45,12% en 2025, se espera que avance a una CAGR del 6,55% gracias a las experiencias de compra personalizadas.

Última actualización de la página el: