Tamaño y Participación del Mercado de Upstream de Petróleo y Gas de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 77.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 81.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 104.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Upstream de Petróleo y Gas de China por Mordor Intelligence

El tamaño del Mercado de Upstream de Petróleo y Gas de China fue valorado en USD 77,69 mil millones en 2025 y se estima que crecerá desde USD 81,63 mil millones en 2026 hasta alcanzar USD 104,57 mil millones en 2031, a una CAGR del 5,08% durante el período de pronóstico (2026-2031).

El impulso de Pekín hacia la autosuficiencia energética, el gasto de capital upstream récord de las compañías petroleras nacionales (NOC) y los descubrimientos sostenidos en la frontera exploratoria otorgan al mercado de upstream de petróleo y gas de China una sólida trayectoria de crecimiento a corto y mediano plazo. Los éxitos en pozos ultraprofundos en las cuencas de Tarim y Sichuan, combinados con la implementación de perforación digital que reduce los costos por pozo entre un 15 y un 20%, amplían la base de reservas comerciales y aceleran los ciclos de desarrollo de campos. Los incentivos fiscales gubernamentales, los mandatos de sustitución de importaciones y un precio doméstico de apoyo refuerzan aún más el apetito inversor. Mientras tanto, normas más estrictas sobre emisiones de metano obligan a los operadores a modernizar los activos maduros, lo que genera un aumento paralelo en el gasto en tecnología verde. En conjunto, estas dinámicas mantienen al mercado de upstream de petróleo y gas de China firmemente en una trayectoria positiva a pesar de la volatilidad de los precios globales.

Conclusiones Clave del Informe

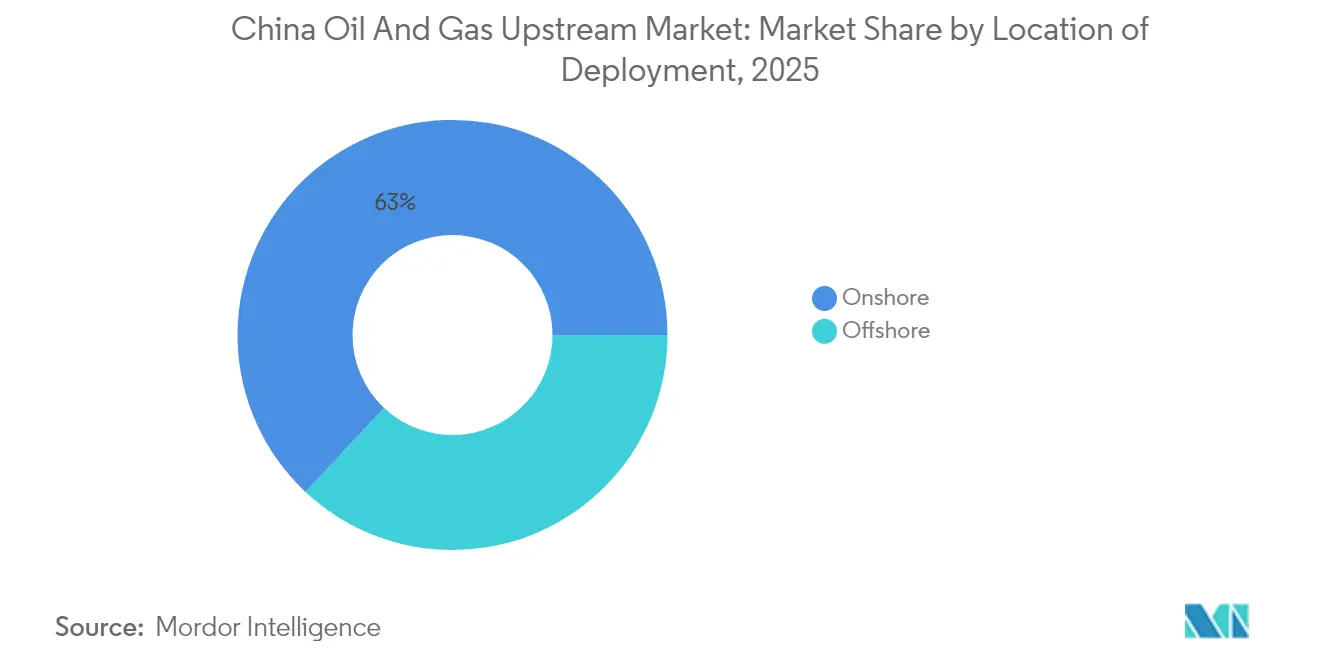

- Por ubicación de despliegue, las operaciones terrestres lideraron con el 63,02% de la participación del mercado de upstream de petróleo y gas de China en 2025, mientras que se proyecta que los activos marinos crezcan a una CAGR del 5,92% hasta 2031.

- Por tipo de recurso, el petróleo crudo representó el 56,15% del tamaño del mercado de upstream de petróleo y gas de China en 2025; se prevé que el desarrollo del gas natural se expanda a una CAGR del 5,74% hasta 2031.

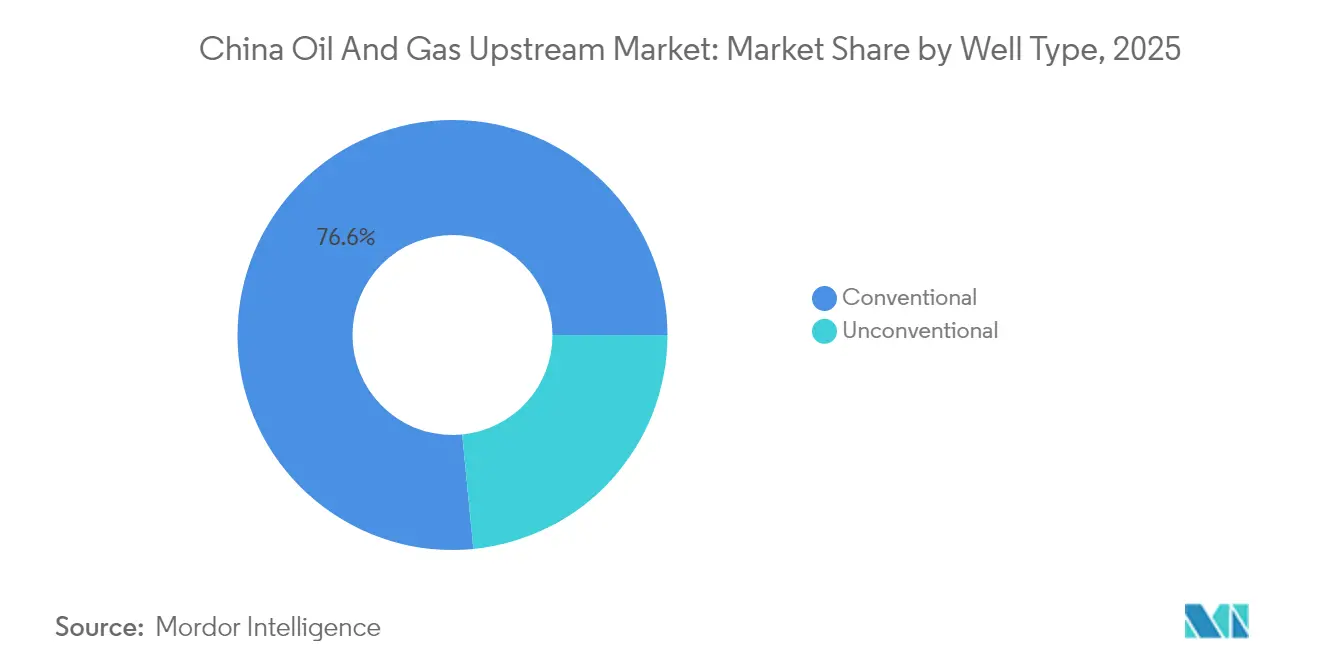

- Por tipo de pozo, los pozos convencionales mantuvieron el 76,55% de la participación del mercado de upstream de petróleo y gas de China en 2025; se espera que la perforación no convencional muestre el crecimiento más rápido a una CAGR del 6,88% hasta 2031.

- Por servicio, el desarrollo y la producción dominaron con el 71,85% de la participación de ingresos en 2025; el desmantelamiento avanza a una CAGR del 7,46% hasta 2031.

- Regionalmente, las provincias del Oeste contribuyeron con el 45% de la producción nacional de gas natural en 2025 y se proyecta que registren la CAGR más alta del 7,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Upstream de Petróleo y Gas de China

Análisis del Impacto de los Impulsores*

| Descubrimiento de nuevos campos de petróleo y gas ultraprofundos (Tarim, Sichuan) | 1.5% | Oeste de China, provincias de Xinjiang y Sichuan | Mediano plazo (2-4 años) |

|---|---|---|---|

| Aumento de la inversión upstream por parte de las NOC chinas | 1.2% | Nacional, concentrado en las principales cuencas | Corto plazo (≤ 2 años) |

| Impulso gubernamental hacia la seguridad energética y la sustitución de importaciones | 0.8% | Implementación de política nacional | Largo plazo (≥ 4 años) |

| Programas de perforación digital y optimización de pozos con inteligencia artificial | 0.7% | Principales regiones productoras, centros tecnológicos | Mediano plazo (2-4 años) |

| Integración de CO₂-EOR y CCS mejorando la economía de los campos | 0.4% | Campos maduros en el Noreste y Norte de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Descubrimiento de Nuevos Campos de Petróleo y Gas Ultraprofundos

Los descubrimientos a gran escala en formaciones de más de 6.000 metros han recalibrado las perspectivas del mercado de upstream de petróleo y gas de China. El campo Fuman de CNPC alcanzó 2.000 barriles por día desde pozos de 8.400 metros en la cuenca de Tarim, validando la recuperación comercial en yacimientos de profundidad extrema. El campo de gas Anyue en Sichuan añadió 500 mil millones de m³ de reservas probadas en 2024, convirtiéndose en el mayor activo de gas no convencional del país. En conjunto, estos hallazgos podrían reducir la dependencia de las importaciones en casi una décima parte para 2030, al tiempo que exportan experiencia en perforación de alta presión a mercados internacionales. El impulso regulatorio es visible: en 2024 se abrieron 15 bloques de exploración en el Oeste de China, lo que señala una monetización más profunda de los recursos durante el horizonte de pronóstico.[1]Editorial de China Daily, "Nuevos bloques de exploración aprobados en el Oeste de China," China Daily, chinadaily.com.cn Los proveedores de equipos se benefician de una mayor demanda de plataformas de alta especificación, y los gobiernos regionales anticipan nuevas regalías que fortalecen las economías locales.

Aumento de la Inversión Upstream por Parte de las NOC Chinas

Los desembolsos de capital aumentaron en 2024 a medida que las NOC protegen las cadenas de suministro frente a los impactos geopolíticos. Sinopec incrementó el gasto upstream un 15% hasta USD 38 mil millones, canalizando fondos hacia proyectos piloto de recuperación mejorada e infraestructura digital. CNOOC comprometió USD 22 mil millones para proyectos en aguas profundas del Mar del Sur de China y la Bahía de Bohai, subrayando sus ambiciones de crecimiento marino.[2]Chong Koh Ping, "Inversión de CNOOC en aguas profundas del Mar del Sur de China," Wall Street Journal, wsj.com Las aprobaciones de proyectos nacionales por valor de USD 95 mil millones en 2024 subrayan aún más el apoyo político a la expansión de la producción doméstica. La disciplina de costos está mejorando: las plataformas de perforación estandarizadas y las instalaciones de superficie modulares están reduciendo los costos de desarrollo por barril hasta en un 18%. El aumento del flujo de caja acelera los ciclos de reinversión, reforzando el patrón de crecimiento del mercado de upstream de petróleo y gas de China.

Impulso Gubernamental hacia la Seguridad Energética y la Sustitución de Importaciones

Los planificadores centrales tienen como objetivo alcanzar una producción anual de petróleo crudo de 200 millones de toneladas para 2025 y 400 mil millones de metros cúbicos de gas para 2030 en el marco del 14.º Plan Quinquenal.[3]Administración Nacional de Energía, "Objetivos energéticos del 14.º Plan Quinquenal," nea.gov.cn La combinación de políticas incluye deducciones por agotamiento del 15%, depreciación acelerada y un requisito de reserva estratégica de petróleo de 90 días que favorece los barriles domésticos. Estas medidas consolidan la demanda a largo plazo de capacidad local de perforación y servicios de campo. Los productores responden aumentando sus ratios de conversión de recursos, mientras que las agencias provinciales agilizan los permisos para campos marginales y pozos de relleno en campos maduros. Durante el período de pronóstico, las normas de sustitución de importaciones estrechan la alineación entre la rentabilidad y los objetivos energéticos nacionales, sustentando la resiliencia del mercado de upstream de petróleo y gas de China frente a los impactos externos de suministro.

Programas de Perforación Digital y Optimización de Pozos con Inteligencia Artificial

El despliegue de inteligencia artificial está reduciendo el tiempo no productivo y estrechando las curvas de costos de los pozos. En 2024, PetroChina implementó análisis de aprendizaje automático en 2.500 pozos, reduciendo el tiempo de inactividad en un 20% y aumentando la velocidad de perforación en un 15%. Sinopec opera una red de gemelos digitales en tiempo real que cubre 180 campos, impulsando ganancias en el factor de recuperación de hasta un 12%. Los perforadores direccionales automatizados ahora colocan perforaciones dentro de objetivos de 2 metros, reducen la intervención humana en un 60% y mejoran la seguridad de los trabajadores. El presupuesto de USD 2,8 mil millones del Ministerio de Industria y Tecnología de la Información para la digitalización del petróleo y el gas acelera la innovación doméstica en software y sensores. A medida que estas eficiencias maduran, amplían la ventaja de costos de las NOC líderes, preservan los márgenes durante las fluctuaciones de precios y consolidan la competitividad a largo plazo dentro del mercado de upstream de petróleo y gas de China.

Análisis del Impacto de las Restricciones*

| Volatilidad de precios y acciones de suministro de la OPEP+ | -0.9% | Exposición al mercado global, regiones dependientes de exportaciones | Corto plazo (≤ 2 años) |

|---|---|---|---|

| Regulaciones nacionales más estrictas sobre emisiones de metano | -0.6% | Implementación nacional, cuencas con altas emisiones | Mediano plazo (2-4 años) |

| Escasez de agua para la fracturación en el árido Noroeste de China | -0.4% | Xinjiang, Mongolia Interior, provincias del Noroeste | Largo plazo (≥ 4 años) |

| Restricciones de seguridad sísmica en cuencas propensas a terremotos | -0.3% | Sichuan, Yunnan, regiones sísmicamente activas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Acciones de Suministro de la OPEP+

Las fluctuaciones del precio del petróleo generan incertidumbre presupuestaria, retrasan las decisiones de inversión final y presionan el flujo de caja libre. Los recortes de la OPEP+ a finales de 2024 elevaron el Brent hacia USD 95 por barril, impulsando los ingresos pero ajustando los márgenes de refinación doméstica. Los obstáculos en proyectos de aguas profundas persisten: 12 desarrollos aguardan estabilidad de precios por encima de los puntos de equilibrio de USD 70 por barril. Las NOC chinas cubren entre el 40 y el 60% de su producción, aunque los mercados de derivados poco profundos limitan su efectividad. Para amortiguar los impactos, los reguladores aplican un precio mínimo de USD 60 por barril para los barriles domésticos, protegiendo los activos de alto costo. Aun así, la incertidumbre cíclica frena el gasto en proyectos de frontera exploratoria y da forma a un enfoque de asignación de capital mesurado dentro del mercado de upstream de petróleo y gas de China.

Regulaciones Nacionales Más Estrictas sobre Emisiones de Metano

Las nuevas normas limitan las emisiones de metano al 0,2% de la producción y exigen la instalación de sistemas de detección de fugas en 15.000 sitios de pozos, elevando el gasto en cumplimiento a aproximadamente USD 150.000 por pozo maduro. Los operadores deben instalar diseños de cero quema en todas las nuevas perforaciones, lo que añade hasta un 12% a los gastos de capital iniciales. Los fondos de desmantelamiento garantizados, introducidos en 2024, obligan a los propietarios de proyectos a reservar los costos de cierre, elevando los requisitos de capital de trabajo. Sin embargo, un programa de financiamiento verde de USD 3,2 mil millones compensa parte de estas cargas mediante préstamos a bajo interés. Con el tiempo, normas más estrictas generan resiliencia operativa y responsabilidad ambiental, pero también moderan los rendimientos, reduciendo así la tasa de crecimiento a mediano plazo del mercado de upstream de petróleo y gas de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: Presencia Terrestre, Impulso Marino

Los activos terrestres mantuvieron el 63,02% de la participación del mercado de upstream de petróleo y gas de China en 2025, respaldados por una infraestructura consolidada y menores costos de extracción que promedian entre USD 35 y 45 por barril. Los proyectos piloto de recuperación mejorada en Daqing y Liaohe prolongan la producción en meseta, mientras que los sistemas de recolección renovados reducen las tasas de pérdida. Al mismo tiempo, se proyecta que el segmento marino registre una sólida CAGR del 5,92% hasta 2031, a medida que las tecnologías de aguas profundas maduran y los responsables de políticas fomentan la diversificación energética. El campo de condensados Bozhong 19-6 de CNOOC demostró ser económicamente viable a una profundidad de agua de 1.500 metros y dio lugar a programas de exploración de seguimiento en toda la Bahía de Bohai. El monitoreo digital y las plataformas no tripuladas están reduciendo los costos operativos marinos en un 25%, cerrando la brecha histórica de costos con los campos terrestres y fortaleciendo las tasas de aprobación de proyectos.

El mercado de upstream de petróleo y gas de China considera ahora la acreage marina como la frontera principal para los grandes descubrimientos de petróleo y gas. Ocho nuevos bloques adjudicados en 2024 abarcan 25.000 km² de acreage prospectivo en el Mar del Sur de China. El uso más amplio de unidades de producción, almacenamiento y descarga flotantes (FPSO) evita largas conexiones submarinas y acelera los plazos de primera producción. Mientras tanto, las operaciones terrestres apuestan por la digitalización de campos maduros y la inundación química para frenar el declive. Durante el período de pronóstico, emerge una asignación de capital equilibrada, con activos terrestres maduros que proporcionan flujo de caja de bajo riesgo y proyectos marinos que aportan crecimiento en volumen, sustentando así la expansión más amplia del mercado de upstream de petróleo y gas de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Recurso: Los Líquidos Lideran, el Gas Asciende

El petróleo crudo representó el 56,15% del tamaño del mercado de upstream de petróleo y gas de China en 2025, ya que las refinerías dependían de las mezclas dulces domésticas para optimizar sus tasas de procesamiento. La inyección de CO₂ en Daqing y Shengli aumentó la recuperación entre un 12 y un 15% y extendió los ciclos de vida de los campos. El gas es el pilar de crecimiento evidente, registrando una CAGR del 5,74% hasta 2031, reflejando los mandatos gubernamentales para aumentar la participación del combustible en la matriz energética primaria nacional. El Gasoducto Oeste-Este añadió 15 mil millones de m³ de capacidad en 2024, permitiendo que la producción de Tarim en Xinjiang desplace las importaciones de GNL costeras. Las adiciones de gas de esquisto y de baja permeabilidad en Sichuan y Ordos sustentan el 40% del suministro incremental, alimentando la creciente demanda de gas urbano y petroquímica.

La regulación ambiental prioriza el uso del gas sobre el carbón, impulsando una mayor transparencia de precios que incentiva las inversiones upstream. Los operadores también se benefician de las oportunidades de gasoductos transfronterizos en Asia Central, que permiten el transporte de retorno de volúmenes excedentes. A largo plazo, una combinación diversificada de recursos sustenta los objetivos de seguridad y mantiene al mercado de upstream de petróleo y gas de China menos expuesto a los impactos del mercado de crudo. No obstante, los líquidos siguen siendo indispensables para las refinerías domésticas y los complejos petroquímicos, garantizando asignaciones de capital equilibradas entre las carteras de petróleo y gas.

Por Tipo de Pozo: Columna Vertebral Convencional, Auge No Convencional

Las terminaciones convencionales mantuvieron el 76,55% de la participación del mercado de upstream de petróleo y gas de China en 2025, gracias a décadas de infraestructura establecida, un ecosistema de servicios bien desarrollado y un conocimiento probado del comportamiento de los yacimientos. Los sensores digitales de fondo de pozo y las bombas electrosumergibles aumentaron las tasas de flujo promedio en un 8% interanual, ajustando así las curvas de declive. Se espera que la perforación no convencional aumente considerablemente a una CAGR del 6,88% hasta 2031, liderada por el campo de gas de esquisto Changning, que alcanzó una producción anual de 6 mil millones de m³ en 2024. Los pozos horizontales exponen ahora entre 3 y 5 veces más longitud de zona productiva que sus equivalentes verticales, mientras que la fracturación multietapa desbloquea zonas de baja permeabilidad.

Los circuitos de reciclaje de agua y el monitoreo microsísmico abordan las preocupaciones ambientales y mejoran la precisión en la colocación de fracturas. Los reguladores otorgaron 450 permisos de agua no convencional en 2024, subrayando el apoyo político al segmento. De cara al futuro, la transferencia de conocimientos de los yacimientos de esquisto de Estados Unidos y la expansión de la capacidad local de propante cerámico reducen la dependencia de importaciones y los costos unitarios por pozo. En conjunto, estas mejoras consolidan los recursos no convencionales como un palanca de crecimiento crítica, sosteniendo la trayectoria del mercado de upstream de petróleo y gas de China hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio: Núcleo de Producción, Ola de Desmantelamiento en Construcción

Los servicios de desarrollo y producción capturaron el 71,85% de la participación de ingresos en 2025, reflejando una flota de plataformas activa, un gran retraso en trabajos de reacondicionamiento y requisitos integrales del ciclo de vida para miles de pozos en producción. Las plataformas de alta eficiencia y los sistemas de dirección rotativa están acortando los tiempos promedio de inicio a terminación en 10 días. Mientras tanto, el desmantelamiento supera a todas las demás líneas de servicio, con una CAGR del 7,46%, a medida que los campos comisionados en la década de 1980 se acercan al fin de su vida útil. Las nuevas regulaciones exigen la verificación de tapones de cemento, la protección de aguas subterráneas y la restauración de la superficie en un plazo de 24 meses, lo que elevará los presupuestos por pozo a entre USD 800.000 y 1,2 millones.

Las normas de la Administración Nacional de Energía introdujeron garantías obligatorias en 2024, creando un fondo de financiamiento predecible para los trabajos de cierre y atrayendo a contratistas especializados. Los servicios de exploración se mantienen estables, respaldados por 180.000 km² de sísmica 3D adquirida en el Oeste de China durante 2024. De cara al futuro, los modelos de servicio integrados que combinan perforación, optimización de producción y soluciones de fin de vida ganarán participación y fomentarán flujos de ingresos recurrentes, incorporando resiliencia del sector de servicios dentro del mercado de upstream de petróleo y gas de China.

Análisis Geográfico

El Noreste, anclado por Daqing y Liaohe, sigue siendo el centro histórico, representando el 35% del crudo nacional a pesar de la madurez de los yacimientos. Los proyectos piloto de recuperación mejorada, los tubulares resistentes a la corrosión y el control en tiempo real de la inyección de vapor estabilizan la producción y generan reservas incrementales. Las provincias del Oeste se destacan como el núcleo estratégico, con las cuencas de Tarim y Ordos representando el 45% de la producción nacional de gas en 2025 y creciendo a la tasa más rápida del 7,85% anual mediante terminaciones ultraprofundas y no convencionales [CNPC]. El desarrollo de infraestructura regional, incluido el paquete de transmisión de USD 15 mil millones aprobado en 2024, conecta estos pozos remotos con el centro de demanda del Este.

La cuenca de Sichuan emerge como el principal clúster de gas no convencional, produciendo 25 mil millones de metros cúbicos por año y representando el 40% del crecimiento incremental nacional de gas. Los inversores favorecen la geología sobrepresurizada de la cuenca y sus ventajas climáticas durante todo el año. Los dominios marinos añaden diversificación geográfica: el Mar del Sur de China y la Bahía de Bohai juntos contribuyeron con el 14,62% del total de hidrocarburos en 2025, pero representaron el 60% de los descubrimientos posteriores a 2024 a medida que mejoró la imagen geofísica en aguas profundas. CNOOC elevó la producción marina a 550 millones de boe en 2024 y tiene en cartera objetivos a 1.200 metros para aprobación a corto plazo.

La regulación es específica por región: las provincias del Este imponen umbrales de emisiones más estrictos debido a sus densas poblaciones, lo que acelera la adopción de sistemas de captura de gas de circuito cerrado y recuperación de vapores. Las cuencas del Oeste, aunque menos restrictivas, enfrentan restricciones de escasez de agua que llevan a los operadores a adoptar sistemas de reciclaje. En conjunto, estos matices regionales configuran la asignación de capital y la demanda de servicios, tejiendo un tapiz de crecimiento a múltiples velocidades en el mercado de upstream de petróleo y gas de China.

Panorama Competitivo

El sector upstream de China exhibe una concentración moderada, con tres productores estatales que representan aproximadamente el 75% de los volúmenes domésticos. Sin embargo, la competencia interna por acreage, tecnología y eficiencia de capital se ha intensificado. CNPC logró un costo de adición de reservas de USD 12 por barril en 2024 mediante la estandarización de protocolos de perforación y el aprovechamiento de una base de proveedores local. Sinopec y CNOOC priorizan la expansión en aguas profundas y la gestión digital de activos para diferenciarse. Los algoritmos de inteligencia artificial propietarios reducen los costos operativos entre un 15 y un 20% y mejoran los pronósticos de producción, reforzando las ventajas de escala.

Las grandes empresas internacionales participan a través de contratos de servicios técnicos y empresas conjuntas, pero las normas más estrictas de contenido local comprimen los márgenes. Las empresas domésticas especializadas, como Anton y Jereh, capturan nichos en estimulación de pozos, gestión integrada de proyectos y desmantelamiento. La licitación competitiva del Ministerio de Recursos Naturales sobre bloques de exploración amplía el acceso, aunque las NOC mantienen acceso preferencial a la acreage estratégica. Se están formando alianzas tecnológicas en torno a paquetes de perforación en aguas profundas, sistemas submarinos avanzados y soluciones de gestión del carbono, creando un panorama competitivo estratificado que apoya la expansión continua del mercado de upstream de petróleo y gas de China.

Líderes de la Industria de Upstream de Petróleo y Gas de China

China National Petroleum Corporation (CNPC)

China Petroleum & Chemical Corporation (Sinopec)

China National Offshore Oil Corporation (CNOOC)

PetroChina Co. Ltd.

Shell plc (a través de empresas conjuntas con CNOOC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CNPC anunció un programa de exploración ultraprofunda en la cuenca de Tarim por USD 8,5 mil millones, con el objetivo de perforar 15 pozos que superarán los 8.000 metros de profundidad.

- Diciembre de 2024: Sinopec adquirió una participación del 51% en un proyecto de aguas profundas en la Bahía de Bohai por USD 3,2 mil millones, añadiendo considerables reservas marinas.

- Noviembre de 2024: CNOOC inició la producción en el campo Lufeng 13-1 en el Mar del Sur de China con una producción inicial de 40.000 barriles por día.

- Octubre de 2024: La Administración Nacional de Energía aprobó 12 nuevos bloques de esquisto en Sichuan con un total de 8.500 km².

- Septiembre de 2024: PetroChina lanzó un programa de optimización digital por USD 2,1 mil millones en 3.000 pozos.

Alcance del Informe del Mercado de Upstream de Petróleo y Gas de China

El upstream de petróleo y gas se refiere a las industrias de exploración y producción de petróleo. Esto incluye los procesos involucrados en la búsqueda de posibles campos de petróleo crudo y gas natural subterráneos o submarinos, la perforación de pozos exploratorios y, posteriormente, la perforación y operación de los pozos que recuperan y llevan el petróleo crudo o el gas natural bruto a la superficie.

El mercado de upstream de petróleo y gas de China está segmentado por ubicación de despliegue. Por ubicación de despliegue, el mercado se segmenta en terrestre y marino. El informe ofrece los tamaños de mercado y pronósticos en valor (USD) para los segmentos anteriores.

| Terrestre |

| Marino |

| Petróleo Crudo |

| Gas Natural |

| Convencional |

| No Convencional |

| Exploración |

| Desarrollo y Producción |

| Desmantelamiento |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Tipo de Recurso | Petróleo Crudo |

| Gas Natural | |

| Por Tipo de Pozo | Convencional |

| No Convencional | |

| Por Servicio | Exploración |

| Desarrollo y Producción | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de upstream de petróleo y gas de China en 2026?

El tamaño del mercado de upstream de petróleo y gas de China se estima en aproximadamente USD 81,63 mil millones en 2026, tras un crecimiento sostenido desde la línea base de 2024.

¿Qué segmento lidera el despliegue en el sector upstream de China?

Los activos terrestres ostentan la mayor participación del 63,02%, beneficiándose de la infraestructura existente y los menores costos de extracción.

¿Qué tasa de crecimiento se proyecta para los desarrollos marinos?

Se prevé que los proyectos marinos se expandan a una CAGR del 5,92% hasta 2031, a medida que las tecnologías de aguas profundas maduren.

¿A qué velocidad crecen los pozos no convencionales?

La perforación no convencional avanza a una CAGR del 6,88%, impulsada por los avances en gas de esquisto en Sichuan y los éxitos en gas de baja permeabilidad en Ordos.

¿Qué impulsa la expansión del gas natural en China?

La producción de gas aumenta respaldada por mandatos de política, la expansión de gasoductos y grandes nuevas reservas en las cuencas del Oeste y Suroeste.

¿Por qué el desmantelamiento es una línea de servicio de alto crecimiento?

Cientos de pozos de la década de 1980 se acercan al fin de su vida útil, y las nuevas normas de garantías financian el desmantelamiento sistemático a una CAGR del 7,46%.

Última actualización de la página el: