Tamaño y Participación del Mercado de Mobiliario de Oficina de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina de Estados Unidos por Mordor Intelligence

El tamaño del mercado de mobiliario de oficina de Estados Unidos fue de USD 15,82 mil millones en 2025, está previsto que alcance USD 16,47 mil millones en 2026 y se proyecta que llegue a USD 20,94 mil millones en 2031, lo que refleja una CAGR del 4,92% durante 2026-2031. La demanda se está recalibrando a medida que los empleadores refuerzan la asistencia híbrida y las normas de regreso a la oficina, lo que impulsa el gasto en renovaciones y orienta las adquisiciones hacia diseños adaptativos y mejoras ergonómicas que respaldan plantillas variables. La utilización de oficinas mejoró al 53% en 2026, frente a los deprimidos niveles de 2023, lo que confirma que el mercado de mobiliario de oficina de Estados Unidos está ahora impulsado más por ciclos de renovación que por nuevos inicios de construcción. La deducción de la Sección 179 continúa motivando a los compradores pequeños y medianos a reemplazar estaciones de trabajo obsoletas sin presionar los presupuestos operativos, mientras que la exposición arancelaria a insumos y componentes de origen chino mantiene la presión de costos que los fabricantes gestionan mediante la deslocalización selectiva y la fijación de precios de transferencia. El escrutinio regulatorio de los productos químicos y las normas de calidad del aire interior aumentan el valor estratégico de los materiales certificados y el rendimiento documentado de emisiones en las categorías principales, lo que, a su vez, orienta las especificaciones en las licitaciones del sector público e institucional.

Conclusiones Clave del Informe

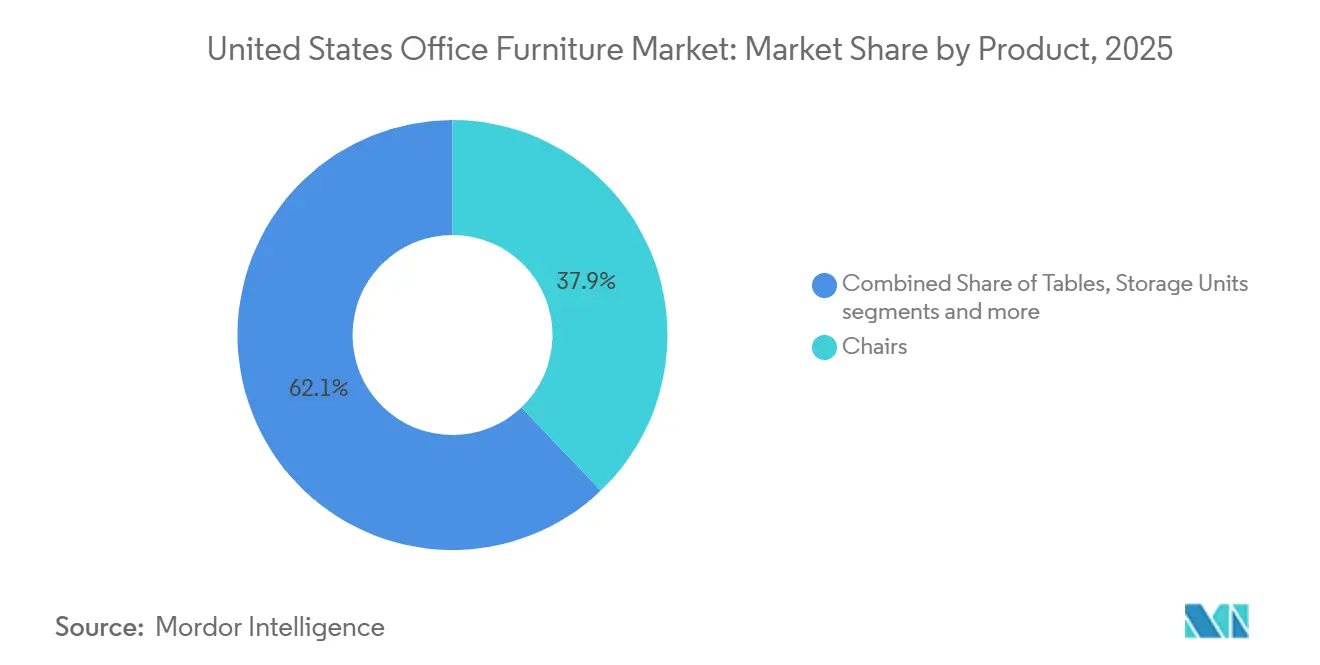

- Por producto, las sillas lideraron con el 37,88% de la participación del mercado de mobiliario de oficina de Estados Unidos en 2025, mientras que se proyecta que las cabinas y los divisores de oficina se expandan a una CAGR del 6,58% hasta 2031.

- Por material, la madera ocupó la posición principal con el 41,26% de la participación del mercado de mobiliario de oficina de Estados Unidos en 2025, mientras que se prevé que el plástico y los polímeros crezcan a una CAGR del 5,74% durante 2026-2031.

- Por rango de precio, el rango medio representó el 46,83% de la participación del mercado de mobiliario de oficina de Estados Unidos en 2025, mientras que el segmento premium registrará la expansión más rápida con una CAGR del 6,21% hasta 2031.

- Por usuario final, las oficinas corporativas representaron el 48,92% de la participación del mercado de mobiliario de oficina de Estados Unidos en 2025, mientras que se espera que las oficinas de salud registren el mayor crecimiento con una CAGR del 6,07% durante 2026-2031.

- Por canal de distribución, la venta directa B2B de fabricantes representó el 54,11% de la participación del mercado de mobiliario de oficina de Estados Unidos en 2025, mientras que se proyecta que el canal en línea dentro del comercio minorista B2C avance a una CAGR del 7,36% hasta 2031.

- Por geografía, el Sur capturó el 36,47% de la participación del mercado de mobiliario de oficina de Estados Unidos en 2025, mientras que se prevé que el Oeste se expanda a una CAGR del 5,31% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mobiliario de Oficina de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de Renovación por Regreso a la Oficina | +1.2% | Nacional, con ganancias tempranas en Manhattan, Miami y Los Ángeles | Mediano plazo (2-4 años) |

| Demanda de Mejoras Ergonómicas para el Trabajo Híbrido | +1.5% | Global, más fuerte en centros corporativos (Noreste, Costa Oeste) | Corto plazo (≤ 2 años) |

| Penetración de la Contratación Digital y el Comercio Electrónico | +0.8% | Nacional, acelerada en las regiones Sur y Oeste | Mediano plazo (2-4 años) |

| Certificaciones de Sostenibilidad que Orientan las Compras (BIFMA LEVEL, GREENGUARD) | +0.6% | Nacional, particularmente California, el Noreste y compradores institucionales | Largo plazo (≥ 4 años) |

| La Adopción de Materiales Libres de PFAS y con Bajo Contenido de COV Acelera la Renovación de Productos | +0.5% | Específico por estado con adopciones escalonadas | Largo plazo (≥ 4 años) |

| El Gasto de Capital con Ventajas Fiscales (Sección 179) Respalda las Compras de Mobiliario para Pequeñas y Medianas Empresas | +0.9% | Nacional, con mayor utilización en el Medio Oeste y el Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Ciclos de Renovación por Regreso a la Oficina Impulsan la Demanda de Reemplazo

La utilización de oficinas alcanzó el 53% en 2026 a medida que muchos grandes empleadores reinstauraron la asistencia mínima presencial para fortalecer la colaboración, lo que creó un giro estructural hacia ciclos de renovación continua en el mercado de mobiliario de oficina de Estados Unidos. Los equipos de adquisiciones están actualizando las áreas abiertas y las zonas de concentración con sistemas modulares y asientos ergonómicos que pueden reconfigurarse sin interrumpir las operaciones diarias, un cambio que prioriza la agilidad sobre los diseños fijos prolongados a medida que las organizaciones perfeccionan sus modelos híbridos. Steelcase reportó una mayor actividad de pedidos en las Américas y un aumento interanual de la cartera de pedidos a USD 694 millones en el ejercicio fiscal 2025, lo que señala que el gasto en renovaciones ha pasado del aplazamiento a programas planificados que respaldan el compromiso del talento y la productividad del espacio de trabajo[1]Steelcase Inc., "Formulario 10-K para el ejercicio fiscal finalizado el 28 de febrero de 2025," Comisión de Bolsa y Valores de Estados Unidos, sec.gov. La diferenciación competitiva ahora depende del rendimiento del producto y el valor del servicio más que de las características por sí solas, ya que la mayoría de los compradores exigen estándares ergonómicos básicos y se fijan en la velocidad de instalación, los términos de garantía y el servicio posventa para decidir entre opciones similares en el mercado de mobiliario de oficina de Estados Unidos. Los primeros adoptantes están pilotando mobiliario con sensores integrados y alimentación de dispositivos para mejorar el confort y el seguimiento de la utilización, aunque la adopción sigue siendo selectiva entre los compradores del mercado medio conscientes de los costos que priorizan diseños probados y plazos de entrega predecibles.

La Demanda de Mejoras Ergonómicas para el Trabajo Híbrido Remodela la Combinación de Productos

El trabajo híbrido sigue siendo el patrón dominante para los roles con capacidad de trabajo remoto, y el 52% de dichos empleados trabajó en modalidades híbridas en 2025, lo que sostiene una doble demanda de configuraciones de oficina estandarizadas y estaciones de trabajo domésticas de alta calidad en el mercado de mobiliario de oficina de Estados Unidos. Los compradores corporativos ahora prefieren estaciones de trabajo listas para usar con escritorios de altura regulable, sillas con soporte lumbar y módulos de alimentación integrados que mantienen experiencias ergonómicas consistentes en todos los pisos y sedes, lo que se refleja en pedidos repetidos de referencias validadas que cumplen con los estándares de durabilidad y los umbrales de certificación. Las compras para oficinas en el hogar enfatizan sistemas modulares compactos que ofrecen funcionalidad en espacios más reducidos, lo que canaliza volumen incremental hacia marcas que pueden atender tanto el cumplimiento B2B como el directo al consumidor con envío rápido y montaje sencillo en el mercado de mobiliario de oficina de Estados Unidos. Las garantías extendidas y los programas de reemplazo de piezas ahora influyen en los criterios de selección porque los compradores buscan ampliar el valor del ciclo de vida y reducir el tiempo de inactividad no programado para asientos y escritorios de alto uso que respaldan a equipos rotativos. Este enfoque ergonómico favorece a los proveedores que pueden demostrar cumplimiento en pruebas, seguridad y emisiones durante las solicitudes de propuesta, especialmente donde la salud y el confort de los empleados están vinculados a los objetivos de retención y a las metas de asistencia híbrida en el mercado de mobiliario de oficina de Estados Unidos[2]Secretaría de BIFMA, "Adopción en el Mercado — LEVEL por BIFMA," BIFMA, bifma.org.

La Penetración de la Contratación Digital y el Comercio Electrónico Acelera las Transacciones B2B

El autoservicio digital está remodelando la forma en que la especificación, la fijación de precios y los pedidos fluyen a través del ecosistema de distribuidores, y más equipos empresariales ahora esperan visibilidad de inventario en tiempo real, vistas previas de configuración y una conversión rápida de cotización a pedido en el mercado de mobiliario de oficina de Estados Unidos. Los compradores están adoptando la visualización aumentada y los configuradores 3D para acabados y telas personalizados, lo que reduce las órdenes de cambio y acelera las aprobaciones para programas estandarizados y despliegues de renovación en carteras distribuidas. El cambio beneficia a los fabricantes que capturan datos directos sobre rutas de clics, conversiones y combinaciones de productos, porque esos conocimientos orientan la racionalización del surtido y las promociones dirigidas sin aumentar la plantilla ni ampliar los plazos de entrega en el mercado de mobiliario de oficina de Estados Unidos[3]Comunicaciones de MillerKnoll, "MillerKnoll Reporta Resultados del Cuarto Trimestre y del Ejercicio Fiscal 2025," Sala de Prensa de MillerKnoll, news.millerknoll.com. Los compradores de pequeñas y medianas empresas también están ampliando sus opciones de proveedores a medida que los canales en línea disuelven los límites geográficos, lo que intensifica la competencia de precios entre las ofertas no diferenciadas y eleva la prima sobre los servicios complementarios como la planificación de espacios y la instalación llave en mano. A medida que más pedidos del mercado medio se trasladan en línea, los fabricantes líderes perfeccionan modelos de comercialización híbridos que combinan proyectos liderados por distribuidores con reabastecimiento digital directo para referencias estándar en todo el mercado de mobiliario de oficina de Estados Unidos.

Las Certificaciones de Sostenibilidad Orientan las Compras como Requisitos de Referencia

Las certificaciones LEVEL por BIFMA y GREENGUARD se han convertido en requisitos de referencia en los grandes programas institucionales y del sector público, lo que convierte la seguridad documentada de los materiales y el rendimiento de las emisiones en un criterio de acceso en lugar de un diferenciador posterior en el mercado de mobiliario de oficina de Estados Unidos. Las normas federalizadas sobre madera compuesta bajo el Título VI de la Ley de Control de Sustancias Tóxicas de la Agencia de Protección Ambiental se alinean con los requisitos de larga data de la Junta de Recursos del Aire de California para las emisiones de formaldehído, y muchos compradores ahora esperan evidencia clara de sustratos y acabados conformes cuando evalúan muebles de caja y superficies de trabajo. Varios estados también han avanzado en restricciones sobre productos químicos específicos en artículos tapizados, lo que fomenta reformulaciones más tempranas de espumas, textiles y revestimientos para proteger los surtidos en el futuro y evitar interrupciones a mitad de ciclo en el mercado de mobiliario de oficina de Estados Unidos. Para los proveedores, las inversiones en certificación son ahora parte integral de las ofertas que se puntúan en métricas de ESG, y pueden respaldar modestas primas de precio donde los equipos de adquisiciones vinculan el rendimiento ambiental con el valor a largo plazo y la mitigación de riesgos. A medida que los clientes escalan los estándares de sostenibilidad en carteras más amplias, los proveedores que documentan el contenido reciclado, el diseño circular y el rendimiento verificado de la calidad del aire interior pueden ganar una mayor participación en los ciclos de renovación en el mercado de mobiliario de oficina de Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada Vacancia de Oficinas y Densificación de la Huella | -1.8% | Nacional, aguda en determinadas grandes metrópolis | Mediano plazo (2-4 años) |

| Volatilidad de los Costos de Materias Primas y Fletes | -0.7% | Nacional, con exposición arancelaria concentrada en importaciones de origen chino | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento por Restricciones Químicas (PFAS, COV) | -0.4% | Específico por estado, con ventanas de implementación escalonadas | Largo plazo (≥ 4 años) |

| Persistencia de Aranceles de Importación sobre Insumos y Componentes de Origen Chino | -0.9% | Nacional, con impacto en ensamblajes de madera y metal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Elevada Vacancia de Oficinas y la Densificación de la Huella Comprimen el Mercado Potencial

Las tasas de vacancia siguen siendo elevadas en muchos mercados incluso a medida que mejora la utilización, lo que comprime el horizonte a corto plazo para nuevas instalaciones netas y señala que la actividad de renovación dominará el mercado de mobiliario de oficina de Estados Unidos. Muchas empresas están reduciendo los metros cuadrados por empleado y apostando por los conceptos de hotelería y puntos de conexión, por lo que los escritorios y las unidades de almacenamiento se renuevan para mayor flexibilidad en lugar de ampliarse para el crecimiento de la plantilla en edificios y campus de múltiples inquilinos. Este entorno crea un ciclo de dos velocidades donde las propiedades de clase A invierten para atraer y retener inquilinos, mientras que los edificios más antiguos enfrentan ciclos de aprobación más largos y aplazamientos que pesan sobre el volumen en el mercado de mobiliario de oficina de Estados Unidos. La base instalada todavía supera la ocupación actual en muchos corredores, lo que modera el crecimiento unitario incluso cuando la demanda de reemplazo impulsa los pedidos de asientos de trabajo y particiones reconfigurables que respaldan la colaboración híbrida. Los proveedores que se centran en espacios ricos en comodidades y orientados a la experiencia, y en clientes con planes de capital estables, están mejor posicionados para compensar la lenta rotación en los edificios de bajo rendimiento en el mercado de mobiliario de oficina de Estados Unidos.

La Volatilidad de los Costos de Materias Primas y Fletes Erosiona la Previsibilidad de los Márgenes

La exposición comercial y los cambios en los aranceles sobre componentes clave continúan complicando la fijación de precios y la cotización, y los fabricantes reportan costos arancelarios acumulativos que elevan los costos de la lista de materiales en el mercado de mobiliario de oficina de Estados Unidos. MillerKnoll citó costos arancelarios incrementales de USD 9-11 millones a principios del ejercicio fiscal 2026, lo que comprimió las ganancias trimestrales y subrayó el desafío de cubrir las fluctuaciones de costos mientras se mantienen los niveles de servicio en las redes nacionales de distribuidores. Los cambios en la cadena de suministro hacia América del Norte reducen los plazos de entrega y la exposición para algunos artículos, pero los requisitos de capital y la complejidad de la transferencia de líneas ralentizan el ritmo de diversificación para grandes surtidos en el mercado de mobiliario de oficina de Estados Unidos[4]HNI Corporation, "HNI Corporation Reporta Resultados del Primer Trimestre de 2025," Relaciones con Inversores de HNI, hnicorp.com. La volatilidad de las tarifas de flete añade otra capa de incertidumbre sobre los costos de entrega y la planificación de inventarios, lo que impulsa mayores existencias de seguridad para las referencias de asientos y escritorios de alta rotación y compromete el capital de trabajo durante los ciclos pico. Las empresas con capacidad de deslocalización cercana y plataformas simplificadas obtienen ventajas estructurales en costo y velocidad, pero la mayor parte del mercado de mobiliario de oficina de Estados Unidos todavía debe gestionar componentes de origen mixto, manteniendo la transferencia de precios en la agenda para 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Sillas Dominan Mientras las Soluciones Acústicas Crecen con Fuerza

Las sillas capturaron el 37,88% de la participación del mercado de mobiliario de oficina de Estados Unidos en 2025, confirmando su papel como la categoría reemplazada con mayor frecuencia y el pilar ergonómico de los espacios de trabajo preparados para el trabajo híbrido. Los asientos de trabajo con soporte lumbar ajustable y respaldos transpirables se han convertido en la especificación de referencia para los compradores empresariales que desean un confort consistente en equipos rotativos, lo que ayuda a mantener los ciclos de reposición alineados con la vida útil de la garantía y los objetivos de salud en grandes carteras. Las salas de conferencias y las áreas de equipo se actualizan con sillas de reunión y de visita que equilibran la movilidad y la durabilidad, lo que permite a los planificadores de espacios aumentar el rendimiento mientras se preservan los estándares de confort en el mercado de mobiliario de oficina de Estados Unidos. El grupo de productos de más rápido crecimiento son las cabinas y los divisores de oficina, que abordan la privacidad acústica y las necesidades de videoconferencia bajo demanda en entornos abiertos donde la colaboración híbrida aumenta la sensibilidad al ruido. Se proyecta que el mercado de mobiliario de oficina de Estados Unidos para cabinas y divisores de oficina se expanda a una CAGR del 6,58% de 2026 a 2031, ya que los compradores prefieren kits modulares que se instalan rápidamente sin permisos y admiten una reconfiguración flexible a medida que evolucionan las huellas.

Las mesas y los escritorios estabilizan la demanda en la cartera media a medida que las plataformas de altura regulable penetran más profundamente en los programas corporativos y en los espacios de trabajo domésticos que replican la ergonomía de la oficina en el mercado de mobiliario de oficina de Estados Unidos. El almacenamiento evoluciona a medida que los pedestales móviles y los casilleros reemplazan los archivos tradicionales en los planes de asientos no asignados, lo que refuerza el cambio hacia accesorios más ligeros y flexibles que pueden moverse sin interrumpir la tecnología de la información o el sistema de climatización. Los sofás y los asientos blandos aportan señales de hospitalidad en las áreas de recepción y los salones de equipo, lo que respalda el impulso de hacer que las oficinas sean más atractivas que los entornos domésticos para los momentos de colaboración de alto impacto en la industria de mobiliario de oficina de Estados Unidos. Las categorías restantes, incluidos el mobiliario de recepción y los accesorios, se benefician del énfasis en mejoras sencillas que elevan la expresión de marca con plazos de entrega más rápidos y menor riesgo durante los planes de renovación por fases. En todos los tipos de productos, la certificación y la reparabilidad son ahora requisitos básicos en lugar de diferenciadores, ya que muchos compradores buscan pruebas del rendimiento de las emisiones y la disponibilidad de piezas para extender la vida útil del servicio en el mercado de mobiliario de oficina de Estados Unidos.

Por Material: La Madera Lidera, los Polímeros Reciclados Ganan Impulso

La madera mantuvo el 41,26% de la participación del mercado de mobiliario de oficina de Estados Unidos en 2025, respaldada por su durabilidad, opciones de acabado y alineación con espacios ejecutivos premium y orientados al cliente donde los materiales actúan como señales de marca. Los compuestos de ingeniería sirven a los muebles de caja y almacenamiento orientados al costo, y muchos compradores ahora exigen evidencia de que los sustratos cumplen con los umbrales de emisiones de formaldehído bajo las normas federalizadas del Título VI de la Ley de Control de Sustancias Tóxicas que reflejan el marco de larga data de la Junta de Recursos del Aire de California. El metal continúa siendo el pilar de los marcos de asientos, los sistemas de almacenamiento y las estanterías duraderas, y su reciclabilidad atrae a los compradores institucionales que valoran la economía del ciclo de vida por encima del precio inicial en el mercado de mobiliario de oficina de Estados Unidos. Los compradores y proveedores están navegando la exposición arancelaria y la volatilidad de los insumos aumentando el abastecimiento regional y simplificando las opciones de acabado para reducir la complejidad donde sea posible en los pedidos programáticos en el mercado de mobiliario de oficina de Estados Unidos. La combinación de requisitos de cumplimiento y enfoque en costos orienta muchas especificaciones hacia paneles y metales verificados que respaldan cronogramas predecibles y satisfacción posterior a la instalación en el mercado de mobiliario de oficina de Estados Unidos.

Los plásticos y polímeros tienen la trayectoria más rápida, con una CAGR del 5,74% durante 2026-2031, a medida que los proveedores integran mayor contenido reciclado y amplían los programas de diseño circular que reducen la intensidad de carbono sin sacrificar el rendimiento. El proceso de circuito cerrado de Haworth para la familia de sillas Fern, que recicla continuamente 14 piezas de plástico y reduce la huella de carbono del producto en un 10%, demuestra cómo la innovación operativa puede escalar la circularidad mientras se preservan los estándares de calidad en el mercado de mobiliario de oficina de Estados Unidos. Las piezas de polímero ligero también reducen los costos de flete y la mano de obra de instalación, dos áreas de mayor enfoque a medida que los compradores exigen plazos de entrega más rápidos en los ciclos de renovación por fases que abarcan muchos pisos y edificios. Otros materiales, incluidos el vidrio, los textiles acústicos y los híbridos compuestos, están ganando participación en las zonas de colaboración a medida que los equipos buscan absorción del sonido sin sacrificar la apertura en el mercado de mobiliario de oficina de Estados Unidos. Las políticas estatales dirigidas a clases de productos químicos específicos también están dando forma a las hojas de ruta de materiales y los plazos de reformulación en los productos tapizados y las superficies tratadas en el mercado de mobiliario de oficina de Estados Unidos.

Por Rango de Precio: El Rango Medio Ancla, el Premium Acelera

El rango medio representó el 46,83% del gasto en 2025, y sigue siendo la zona de mayor alcance para los compradores corporativos y de pequeñas y medianas empresas que desean ergonomía probada, garantías confiables y plazos de entrega estables sin los precios del diseño premium en el mercado de mobiliario de oficina de Estados Unidos. Los fabricantes nacionales que atienden este segmento se apoyan en el ensamblaje doméstico, las redes de distribuidores verificadas y la curación ajustada de referencias para ofrecer resultados predecibles en despliegues de múltiples sedes con una interrupción mínima de las operaciones en curso. La transparencia de precios en línea permite la comparación entre proveedores y comprime los márgenes de las ofertas similares, lo que empuja a los proveedores a competir a través de servicios agrupados como la planificación de espacios, la instalación llave en mano y los programas de gestión de activos al final de su vida útil en el mercado de mobiliario de oficina de Estados Unidos. Las ofertas económicas continúan sirviendo a los compradores sensibles al precio y a los casos de uso a corto plazo, a menudo alineándose con los ciclos de arrendamiento y los cambios rápidos de plantilla para equipos en crecimiento. A medida que los equipos de instalaciones estandarizan sus kits básicos, mantienen la flexibilidad para combinar artículos económicos y de rango medio donde los patrones de utilización y desgaste lo permiten en el mercado de mobiliario de oficina de Estados Unidos.

El segmento premium es la banda de precios de más rápido crecimiento, con una CAGR del 6,21% durante 2026-2031, a medida que las empresas posicionan las oficinas como imanes de talento con acabados de inspiración hotelera, texturas refinadas y tecnología integrada que crean experiencias memorables para clientes y empleados en el mercado de mobiliario de oficina de Estados Unidos. Las exhibiciones en los principales eventos de diseño han destacado materiales en capas, asientos orientados al salón y chapas de calidad museística que elevan los espacios ejecutivos y de clientes mientras se mantienen alineados con el uso híbrido y las necesidades de mantenimiento. Los compradores en este segmento buscan procedencia, herencia de marca y narrativas claras de sostenibilidad, y recompensan a los proveedores que publican contenido, certificaciones y datos del ciclo de vida que validan el posicionamiento premium en la industria de mobiliario de oficina de Estados Unidos. Las características inteligentes como los módulos integrados de alimentación y detección de postura atraen a los primeros adoptantes que desean fusionar el confort y el análisis, aunque estas características siguen concentradas en los espacios insignia en lugar de en pisos enteros. La combinación de valor de marca y diferenciación de rendimiento otorga a los surtidos premium durabilidad a través de los ciclos a medida que los equipos continúan refinando los modelos de lugar de trabajo híbrido en el mercado de mobiliario de oficina de Estados Unidos.

Por Usuario Final: El Sector Corporativo Domina, el Sector Salud Crece con Fuerza

Las oficinas corporativas representaron el 48,92% en 2025, lo que refleja la escala de los programas empresariales y el papel central de los kits estándar y el reabastecimiento en el mantenimiento de grandes carteras en el mercado de mobiliario de oficina de Estados Unidos. Las grandes organizaciones prefieren proveedores que puedan ejecutar proyectos de múltiples sedes con control de calidad consistente, credenciales de sostenibilidad verificadas y un sólido soporte posterior a la instalación en los ecosistemas nacionales de distribuidores. Las empresas medianas ordenan cada vez más a través de canales digitales que ofrecen precios transparentes y un conjunto seleccionado de acabados y tamaños, lo que se combina bien con el envío rápido y los flujos de trabajo de montaje sencillo en equipos en expansión en el mercado de mobiliario de oficina de Estados Unidos. Las empresas más pequeñas prefieren soluciones modulares y ampliables que se adaptan a la plantilla sin desperdicios, y adoptan asientos apilables, escritorios extensibles y almacenamiento móvil para permitir reajustes rápidos a medida que cambian los patrones de trabajo. El gobierno, la educación y la administración pública mantienen especificaciones con requisitos de cumplimiento estrictos que priorizan las certificaciones GREENGUARD y LEVEL, el contenido de fabricación nacional y los materiales duraderos adecuados para altos volúmenes de uso en el mercado de mobiliario de oficina de Estados Unidos.

Las oficinas de salud son el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 6,07% durante 2026-2031, a medida que los volúmenes ambulatorios se expanden y las clínicas especializadas escalan modernos espacios de examen, diagnóstico por imagen y consulta que requieren soluciones de mobiliario duraderas e higiénicas. Los equipamientos enfatizan las características de control de infecciones, las superficies sin costuras y el acceso conforme a la Ley de Estadounidenses con Discapacidades, lo que fomenta especificaciones premium que ofrecen mayor vida útil y menos interrupciones del servicio bajo uso intensivo. A medida que más procedimientos se trasladan fuera de la atención aguda, los edificios de consultorios médicos y los centros ambulatorios invierten en mobiliario que respalda el rendimiento, el confort y la coherencia de marca en redes de múltiples sedes en el mercado de mobiliario de oficina de Estados Unidos. Las instituciones educativas están modernizando las suites administrativas y los espacios comunes de aprendizaje para facilitar el aprendizaje híbrido y los servicios estudiantiles, lo que sostiene una demanda constante de mesas colaborativas, asientos de trabajo y almacenamiento duradero. Las oficinas traseras de hospitalidad y comercio minorista buscan reemplazos rápidos y orientados al valor vinculados a los ciclos de arrendamiento, y buscan paquetes flexibles que reduzcan el tiempo de inactividad durante las renovaciones de tiendas en el mercado de mobiliario de oficina de Estados Unidos.

Por Canal de Distribución: La Venta Directa B2B Lidera, el Canal en Línea Crece con Fuerza

La venta directa B2B de fabricantes representó el 54,11% en 2025, lo que refleja décadas de ejecución de proyectos mediados por distribuidores que combinan la especificación, la gestión de proyectos, la instalación y el servicio posventa bajo un único paraguas de coordinación en el mercado de mobiliario de oficina de Estados Unidos. El canal respalda grandes proyectos como los campus corporativos y las plantas de pisos de las sedes centrales, y permite a las marcas nacionales escalar estándares consistentes en todas las regiones mientras preservan el servicio local a través de socios distribuidores establecidos. Los territorios exclusivos, el marketing cooperativo y los activos de salas de exposición anclan estas relaciones, que a su vez crean fosos duraderos para los titulares que mantienen un fuerte reconocimiento de marca y cobertura de productos en la industria de mobiliario de oficina de Estados Unidos. A medida que los compradores aumentan el reabastecimiento directo de referencias estandarizadas, los fabricantes están refinando qué pedidos se canalizan a través de distribuidores y cuáles se mueven a través de portales de autoservicio para optimizar la velocidad y el costo. Este enfoque híbrido mantiene las construcciones complejas de múltiples proveedores bajo el liderazgo del distribuidor mientras permite los repedidos digitales de artículos cotidianos en el mercado de mobiliario de oficina de Estados Unidos.

El canal en línea dentro del comercio minorista B2C es la ruta de expansión más rápida con una CAGR del 7,36% durante 2026-2031, a medida que los profesionales de adquisiciones exigen experiencias digitales de nivel consumidor, desde la visibilidad del inventario hasta los plazos de entrega de clic a envío que cumplen con las ventanas de renovación programadas en el mercado de mobiliario de oficina de Estados Unidos. Los tamaños de las transacciones continúan aumentando en línea a medida que crece la confianza en los configuradores de productos, las vistas previas virtuales y los compromisos de envío transparentes que ayudan a reducir el riesgo en proyectos sensibles al tiempo. Los fabricantes valoran los canales en línea por los datos directos que proporcionan sobre el rendimiento del surtido y las caídas en el embudo, lo que impulsa la mejora continua en la curación de productos y los acuerdos de nivel de servicio en el mercado de mobiliario de oficina de Estados Unidos. El comercio minorista físico conserva un papel en el reemplazo inmediato y las compras de accesorios, pero la participación continúa migrando hacia el canal digital, dadas las ganancias de eficiencia y las herramientas de planificación ahora integradas en las plataformas líderes. A medida que los compradores estandarizan en referencias certificadas con rendimiento de campo probado, el cumplimiento digital respalda aún más los programas de renovación nacional repetibles en el mercado de mobiliario de oficina de Estados Unidos.

Análisis Geográfico

El Sur lideró con una participación del 36,47% en 2025, y se prevé que el Oeste registre la expansión más rápida con una CAGR del 5,31% durante 2026-2031, situando a ambas regiones en el centro del crecimiento a corto plazo en el mercado de mobiliario de oficina de Estados Unidos. Las reubicaciones y expansiones corporativas continúan favoreciendo a las metrópolis del Sur con costos competitivos y una base de servicios profesionales en profundización, lo que sostiene una amplia combinación de especificaciones económicas y de rango medio con mejoras premium selectivas en los espacios insignia. Los compradores institucionales en educación, salud y administración pública mantienen filtros de cumplimiento sólidos que aumentan constantemente la adopción de las certificaciones GREENGUARD y LEVEL en las compras programáticas en el Sur. Si bien la vacancia sigue siendo un factor en algunos submercados, un retorno gradual a las rutinas de oficina y los ciclos de renovación consistentes para las zonas de colaboración respaldan un crecimiento moderado en el mercado de mobiliario de oficina de Estados Unidos en toda la región. A medida que las marcas nacionales añaden plantilla y servicios en las ciudades del Sur, las redes de distribuidores en estos mercados desempeñan un papel desproporcionado en el diseño, la instalación y el soporte de kits estandarizados en muchos pisos y edificios.

El Oeste se beneficia de la estabilización en mercados previamente sobreabastecidos y de la inversión sostenida en economías lideradas por la innovación donde las preferencias de ESG y los estándares de diseño premium son ampliamente adoptados en el mercado de mobiliario de oficina de Estados Unidos. Los Ángeles y Phoenix muestran un interés constante en productos premium certificados en sostenibilidad, como los inquilinos de entretenimiento, aeroespacial y tecnología, que están rediseñando los diseños para respaldar la colaboración híbrida y las experiencias orientadas al cliente. Los inquilinos del Área de la Bahía están ajustando sus huellas mientras reinvierten en sedes ricas en comodidades, lo que mantiene la demanda enfocada en mobiliario reconfigurable, soluciones acústicas y plataformas de altura regulable que ofrecen un rendimiento flexible en el mercado de mobiliario de oficina de Estados Unidos. Las prácticas de adquisición centradas en California que favorecen las credenciales LEVEL y GREENGUARD continúan influyendo en la combinación de materiales y la selección de proveedores en la región. A medida que los primeros adoptantes pilotan escritorios habilitados para IoT y análisis de utilización, los compradores del Oeste ayudan a establecer el próximo nivel de características que fluirán hacia los surtidos nacionales más amplios en el mercado de mobiliario de oficina de Estados Unidos.

El Noreste sigue siendo una región de altos alquileres y altos estándares anclada por Manhattan y Boston, donde las finanzas, el sector legal y las ciencias de la vida enfatizan los equipamientos premium que combinan la estética hotelera con sólidas características de privacidad y seguridad en el mercado de mobiliario de oficina de Estados Unidos. Los bufetes de abogados y las firmas de asesoría continúan renovando las salas de juntas y las suites de clientes, especificando materiales y acabados que proyectan el estatus de la marca mientras cumplen con los estrictos umbrales de emisiones y los requisitos de durabilidad. Filadelfia y varios mercados secundarios del Noreste todavía se están adaptando a los patrones híbridos que reducen las asignaciones de escritorios permanentes, lo que fomenta más casilleros, áreas de conexión y espacios de reunión informal en el mercado de mobiliario de oficina de Estados Unidos. El Medio Oeste se beneficia de las ventajas logísticas y de los fabricantes que operan plantas regionales, lo que acorta los plazos de entrega y respalda las renovaciones de respuesta rápida para los inquilinos orientados al costo. A medida que la utilización aumenta a nivel nacional, el gasto en renovaciones en todas las regiones continúa concentrándose en diseños adaptables que respaldan la colaboración presencial y en materiales que documentan la seguridad y la sostenibilidad en el mercado de mobiliario de oficina de Estados Unidos.

Panorama Competitivo

El mercado de mobiliario de oficina de Estados Unidos está moderadamente concentrado, lo que deja una larga cola disputada por fabricantes regionales y participantes digitales. La escala y el valor de marca permiten a los titulares reforzar las relaciones con los distribuidores, mantener garantías sólidas y servicios complementarios, e invertir en el desarrollo de productos que satisfagan los estándares ergonómicos y de certificación para las grandes licitaciones en el mercado de mobiliario de oficina de Estados Unidos. La participación restante se distribuye entre especialistas independientes en acústica y ergonomía, marcas directas al consumidor que se dirigen a las pequeñas y medianas empresas con surtidos de envío rápido, y actores de nicho con sólidas huellas regionales que prosperan gracias al servicio receptivo y las relaciones locales. Esta estructura crea espacio tanto para la consolidación como para la insurgencia a medida que los compradores adoptan modelos híbridos, elevan los estándares de calidad del aire interior y exigen una ejecución más rápida en los programas de renovación por fases. Los titulares también están invirtiendo en capacidad omnicanal para que los pedidos repetidos de referencias estandarizadas puedan fluir a través del autoservicio digital sin debilitar la química con los distribuidores en el mercado de mobiliario de oficina de Estados Unidos.

Los movimientos estratégicos de los líderes muestran un giro hacia la escala y la flexibilidad de canal. MillerKnoll registró USD 92,3 millones en deterioros de fondo de comercio y USD 37,7 millones en amortizaciones de nombres comerciales en el ejercicio fiscal 2025 en unidades minoristas y de marca seleccionadas, y la empresa avanzó en una estrategia omnicanal que incluyó nuevas ubicaciones minoristas de DWR y Herman Miller para fortalecer el compromiso directo mientras continuaba racionalizando los surtidos en el mercado de mobiliario de oficina de Estados Unidos. La empresa también mantuvo retornos de capital disciplinados a través de recompras de acciones, que alineó con la simplificación de la cartera y la apertura de tiendas para mejorar la rentabilidad a largo plazo y la claridad de marca. En diciembre de 2025, HNI Corporation anunció la adquisición de Steelcase Inc. por aproximadamente USD 2.200 millones, combinando redes de distribuidores y marcas complementarias y apuntando a USD 120 millones en sinergias anuales de tasa de ejecución mientras planea alcanzar los objetivos históricos a través de un sólido flujo de caja libre. La transacción subraya la necesidad de escala para navegar el poder de fijación de precios, los ahorros en adquisiciones y la optimización de la huella a medida que el trabajo híbrido se estabiliza en el mercado de mobiliario de oficina de Estados Unidos. La ejecución de la integración y la alineación de los distribuidores serán fundamentales para alcanzar los objetivos de sinergia mientras se preserva la fiabilidad del servicio en los proyectos nacionales.

La innovación operativa y la ejecución de la sostenibilidad son ahora palancas clave para la diferenciación de productos y marcas. El proceso de circuito cerrado de Haworth para Fern demuestra cómo el reciclaje interno continuo de piezas de plástico puede reducir las huellas de carbono en un 10% mientras se mantiene la calidad y la estética, alineándose con los criterios de ESG en expansión en las solicitudes de propuesta empresariales en todo el mercado de mobiliario de oficina de Estados Unidos. Los líderes están integrando análisis y compromiso digital en el proceso de compra para que los equipos empresariales puedan estandarizar los kits más rápidamente y reducir el retrabajo, lo que beneficia tanto a los distribuidores como a los usuarios finales a través de menos órdenes de cambio y cronogramas más confiables. Las categorías especializadas como las cabinas acústicas y las soluciones de privacidad modulares están madurando de compras de nicho a elementos estándar del programa, creando oportunidades tanto para los fabricantes establecidos como para los especialistas enfocados a medida que los entornos de planta abierta continúan evolucionando en el mercado de mobiliario de oficina de Estados Unidos. A medida que la asistencia híbrida se consolida y los ciclos de renovación se institucionalizan, la capacidad de combinar profundidad de servicio, materiales certificados y conveniencia digital definirá el impulso competitivo durante el horizonte de previsión en el mercado de mobiliario de oficina de Estados Unidos.

Líderes de la Industria de Mobiliario de Oficina de Estados Unidos

MillerKnoll, Inc.

Steelcase Inc.

Haworth Inc.

HNI Corporation

Teknion Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Haworth adquirió Heller, la marca de mobiliario relanzada fundada por John Edelman en 2022, integrándola en la división de Diseño de Estilo de Vida de Haworth junto a las marcas de lujo Cappellini, Cassina, Poltrona Frau y JANUS et Cie. Edelman se desempeñará como Director Creativo de Heller y Presidente de América del Norte y del Sur para la cartera de lujo de Haworth.

- Diciembre de 2025: HNI Corporation completó su adquisición de Steelcase Inc. por aproximadamente USD 2.200 millones, combinando a dos de los mayores proveedores de la industria con redes de distribuidores y carteras de marcas complementarias (HON, Allsteel, Kimball para HNI; Steelcase, Coalesse, AMQ, HALCON para Steelcase).

- Junio de 2025: MillerKnoll exhibió diseño e innovación en NeoCon 2025, destacó nuevos lanzamientos de productos proyectados para aumentar más del 100% en comparación con la primavera de 2024, y abrió nuevas ubicaciones minoristas, incluido un DWR Studio en Palm Springs y una tienda Herman Miller en Fairfax, Virginia, durante el tercer trimestre del ejercicio fiscal 2025 como parte de su estrategia omnicanal.

- Diciembre de 2025: HNI Corporation completó su adquisición de Steelcase Inc. por aproximadamente USD 2.200 millones, combinando a dos de los mayores proveedores de la industria con redes de distribuidores y carteras de marcas complementarias (HON, Allsteel, Kimball para HNI; Steelcase, Coalesse, AMQ, HALCON para Steelcase).

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de mobiliario de oficina de Estados Unidos como los ingresos generados por nuevas sillas, escritorios, estaciones de trabajo, mesas, unidades de almacenamiento, asientos blandos, mamparas y accesorios auxiliares que se instalan en lugares de trabajo comerciales, institucionales y de trabajo compartido en los cincuenta estados. Los ingresos por servicios de instalación se contabilizan; sin embargo, la reventa, los artículos reacondicionados, los de alquiler y los exclusivamente domésticos quedan excluidos para mantener el alcance coherente con los presupuestos de gastos de capital corporativos.

Exclusión del Alcance: El mobiliario residencial que ocasionalmente se usa como escritorio o silla de oficina en el hogar queda fuera del alcance.

Descripción General de la Segmentación

- Por Producto

- Sillas

- Sillas para Empleados

- Sillas de Reunión

- Sillas de Visita

- Mesas

- Mesas de Conferencia

- Escritorios

- Otras Mesas

- Unidades de Almacenamiento

- Archivadores

- Librerías y Estanterías

- Sofás y Asientos Blandos

- Cabinas y Divisores de Oficina

- Otro Mobiliario de Oficina (Taburetes, Mobiliario de Área de Recepción, Accesorios, Otros)

- Sillas

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros Materiales

- Por Rango de Precio

- Económico

- Rango Medio

- Premium

- Por Usuario Final

- Oficinas Corporativas

- Oficinas de Salud

- Instituciones Educativas

- Oficinas Gubernamentales y Públicas

- Oficinas Traseras de Hospitalidad y Comercio Minorista

- Otros

- Por Canal de Distribución

- B2C / Comercio Minorista

- Centros de Mejoras para el Hogar

- Tiendas Especializadas en Mobiliario

- En Línea

- Otros Canales de Distribución

- B2B / Directamente de Fabricantes

- B2C / Comercio Minorista

- Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a diseñadores de espacios de trabajo, gerentes de instalaciones, distribuidores regionales y proveedores de materiales en los grupos del Noreste, Medio Oeste, Cinturón del Sol y Pacífico. Estas conversaciones validaron las tasas de utilización, los precios de venta promedio y las preferencias emergentes por los sistemas de altura regulable; luego llenaron las brechas de datos dejadas por las fuentes públicas.

Investigación Documental

Comenzamos con conjuntos de datos federales de la Encuesta Anual de Manufacturas de la Oficina del Censo de Estados Unidos, los archivos de precios al productor de la Oficina de Estadísticas Laborales y la Encuesta de Consumo de Energía en Edificios Comerciales de la Administración de Información Energética. Los flujos comerciales se capturaron a partir de los códigos aduaneros de la Comisión de Comercio Internacional de Estados Unidos, mientras que las divisiones de socios de importación se verificaron a través de los registros de envíos de Volza. Los puntos de vista de la industria se extrajeron de los documentos técnicos de BIFMA, las revistas de ergonomía revisadas por pares y los informes anuales 10-K de las empresas. Las bases de datos de suscripción como D&B Hoovers y Dow Jones Factiva enriquecieron las divisiones de ingresos de las empresas y las capacidades de las plantas. Las fuentes citadas ilustran, sin agotar, el rango explorado para obtener cifras y contexto.

Una segunda revisión se centró en los permisos de construcción regionales, las certificaciones de instalaciones de salud y los portales de adquisiciones estatales, lo que nos permitió establecer puntos de referencia para los factores desencadenantes de la demanda de mobiliario que las estadísticas tradicionales a menudo pasan por alto. Esta lectura en capas garantizó la detección temprana de anomalías antes de que comenzara el contacto primario.

Dimensionamiento del Mercado y Previsión

Se construyó un conjunto de demanda de arriba hacia abajo a partir del inventario de espacio de oficinas corporativas y los ciclos de equipamiento, que están alineados con el crecimiento del empleo y las tendencias de vacancia. Verificaciones selectivas de abajo hacia arriba, resúmenes de ventas de distribuidores y muestras de precio de venta promedio por volumen para asientos y bancadas refinaron los totales. Los principales impulsores del modelo incluyen los inicios de construcción comercial, la penetración del trabajo remoto, la participación de importaciones de marcos de metal, las terminaciones de oficinas con certificación LEED y la adopción de la certificación LEVEL de BIFMA. Las previsiones se basan en una regresión multivariante combinada con análisis de escenarios para que podamos evaluar el estrés de los cambios en la asistencia híbrida o los costos de materias primas. Las brechas de datos en las subcategorías se cerraron mediante imputación de ratios anclada a las divulgaciones verificadas de las empresas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos rondas de revisión por pares; los indicadores de valores atípicos desencadenan un nuevo contacto con los expertos, y cada cifra publicada se actualiza anualmente, con actualizaciones intermedias siempre que eventos materiales alteren la línea de base de la demanda.

Por Qué la Línea de Base del Mercado de Mobiliario de Oficina de Estados Unidos de Mordor Merece Confianza

Los números publicados varían porque las empresas eligen distintas cestas de productos, cadencias de actualización y horizontes de previsión.

Los principales factores de brecha incluyen si los bienes para oficinas en el hogar se mezclan con el gasto corporativo, si los segmentos institucionales como la educación se incluyen, el año de conversión de divisas seleccionado y la cadencia con la que se actualizan las listas de precios de los distribuidores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 16.180 M (2025) | ||

| USD 16.640 M (2024) | Consultora Regional A | Incluye escritorios y mesas de hogar listos para ensamblar y utiliza un catálogo de precios con un año de antigüedad |

| USD 14.730 M (2023) | Asociación de la Industria B | Excluye los asientos blandos y se basa en recuentos de envíos sin ajuste del precio de venta promedio |

| USD 15.300 M (2024) | Consultora Global C | Combina el mobiliario institucional y aplica tipos de cambio constantes de 2022 |

Las diferencias mostradas anteriormente subrayan por qué los clientes confían en la selección disciplinada de variables y la actualización anual que aplica Mordor Intelligence, lo que proporciona a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de mobiliario de oficina de Estados Unidos?

El tamaño del mercado de mobiliario de oficina de Estados Unidos fue de USD 15,82 mil millones en 2025, se espera que alcance USD 16,47 mil millones en 2026 y se proyecta que llegue a USD 20,94 mil millones en 2031 con una CAGR del 4,92% durante 2026-2031.

¿Qué categorías de productos lideran y cuáles crecen más rápido en el mercado de mobiliario de oficina de Estados Unidos?

Las sillas lideraron con una participación del 37,88% en 2025, mientras que las cabinas y los divisores de oficina son los de más rápido crecimiento, con una CAGR del 6,58% durante 2026-2031, impulsados por las necesidades de renovación para la privacidad y la colaboración híbrida.

¿Qué segmentos de compradores impulsarán la demanda incremental hasta 2031 en el mercado de mobiliario de oficina de Estados Unidos?

Las oficinas corporativas siguen siendo las más grandes con el 48,92% en 2025, y las oficinas de salud son las de más rápido crecimiento con una CAGR del 6,07% a medida que la atención ambulatoria se expande y los consultorios médicos invierten en mobiliario duradero y conforme.

¿Cómo está evolucionando la combinación de canales en el mercado de mobiliario de oficina de Estados Unidos?

La venta directa B2B de fabricantes representó el 54,11% en 2025 a través de proyectos liderados por distribuidores, mientras que el comercio minorista B2C en línea está previsto que crezca más rápido con una CAGR del 7,36%, impulsado por la contratación de autoservicio y las herramientas de configuración.

¿Qué regiones contribuyen más a la demanda en el mercado de mobiliario de oficina de Estados Unidos?

El Sur lideró con el 36,47% en 2025 gracias a la expansión corporativa y el gasto institucional, mientras que el Oeste es la región de más rápido crecimiento con una CAGR del 5,31% con sólidas preferencias de sostenibilidad y adopción premium.

¿Qué temas definen la estrategia competitiva en el mercado de mobiliario de oficina de Estados Unidos?

La consolidación de escala, el cumplimiento omnicanal y las credenciales de sostenibilidad verificadas definen el manual de estrategia, mientras que la innovación de productos en acústica, ergonomía y materiales circulares respalda la diferenciación y la resiliencia de los márgenes.

Última actualización de la página el: