Tamaño y Participación del Mercado de Mobiliario de Oficina Ergonómico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Mobiliario de Oficina Ergonómico por Mordor Intelligence

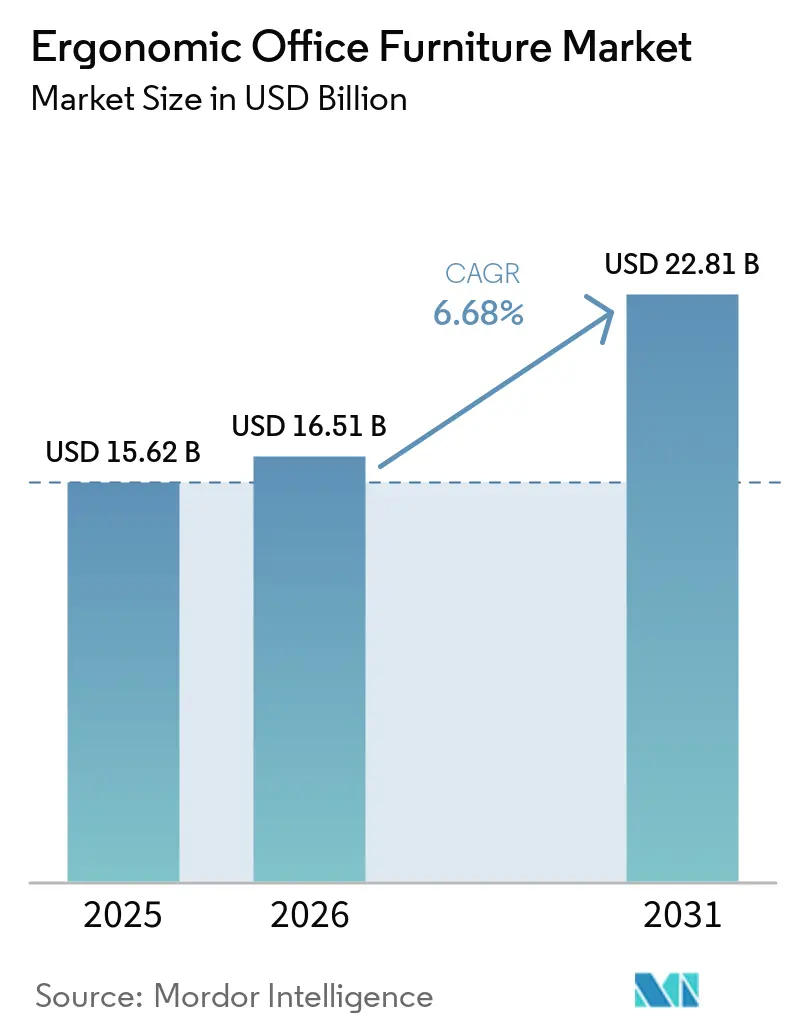

Se proyecta que el tamaño del mercado de mobiliario de oficina ergonómico sea de 15,62 miles de millones de USD en 2025, 16,51 miles de millones de USD en 2026, y alcance 22,81 miles de millones de USD en 2031, creciendo a una CAGR del 6,68% de 2026 a 2031. El mercado de mobiliario de oficina ergonómico también está respaldado por un patrón de regreso a la oficina más estructurado, ya que el 62% de las organizaciones ahora exige días fijos en la oficina, lo que sostiene la demanda de reemplazo de mejores sillas, escritorios y estaciones de trabajo compartidas. El mercado de mobiliario de oficina ergonómico está ganando otro nivel de apoyo por parte de los empleados en modalidad híbrida, ya que Gensler encontró que 1 de cada 4 trabajadores todavía recurre a soluciones improvisadas para la ergonomía, la temperatura o la privacidad, lo que deja una necesidad insatisfecha clara tanto en compras financiadas por el empleador como por el propio empleado. Al mismo tiempo, la utilización real de oficinas a nivel global se mantuvo en el 56% frente a un objetivo del 74% en 2026, por lo que el mercado de mobiliario de oficina ergonómico aún enfrenta retrasos cuando los gestores de instalaciones extienden los ciclos de vida de los activos en lugar de autorizar ciclos de renovación completos[1]JLL, "El trabajo híbrido estructurado se convierte en la norma global a medida que el enfoque estratégico se desplaza hacia la preparación para la IA," JLL, jll.com.

Conclusiones Clave del Informe

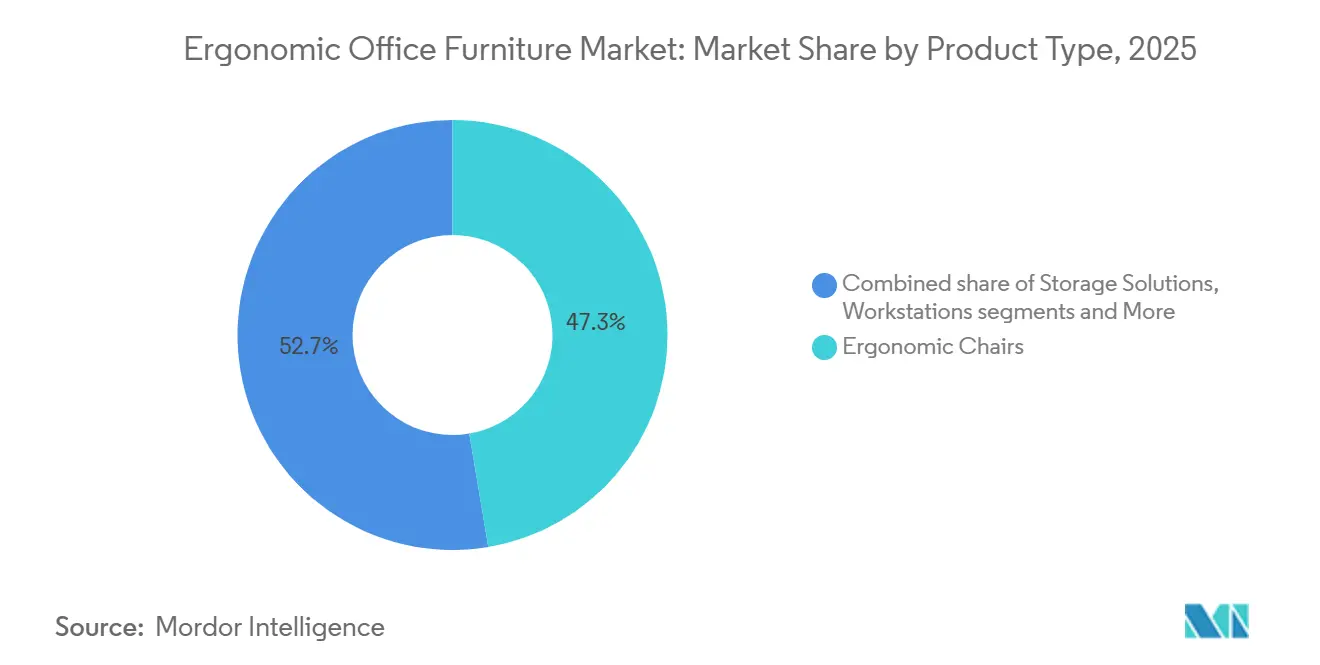

- Por tipo de producto, las sillas ergonómicas lideraron con el 47,34% de la participación del mercado de mobiliario de oficina ergonómico en 2025, mientras que se proyecta que los escritorios y mesas de altura ajustable se expandan a una CAGR del 8,45% hasta 2031.

- Por material, la madera mantuvo el 46,11% de la participación del mercado de mobiliario de oficina ergonómico en 2025, mientras que se prevé que el metal crezca a una CAGR del 7,26% hasta 2031.

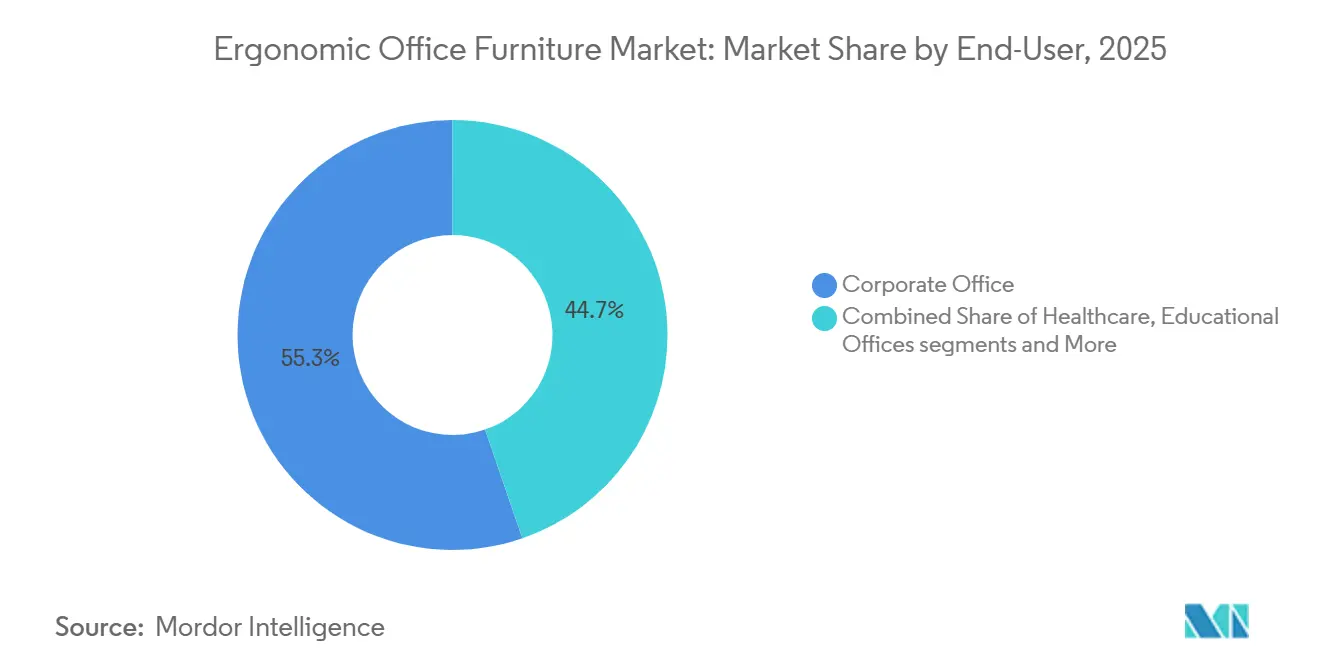

- Por usuario final, las oficinas corporativas capturaron el 55,28% de la participación del mercado de mobiliario de oficina ergonómico en 2025, mientras que se espera que las trastiendas de hostelería y comercio minorista avancen a una CAGR del 8,32% hasta 2031.

- Por canal de distribución, las ventas B2B/por proyecto representaron el 67,01% de la participación del mercado de mobiliario de oficina ergonómico en 2025, mientras que se proyecta que el B2C/minorista crezca a una CAGR del 7,51% hasta 2031.

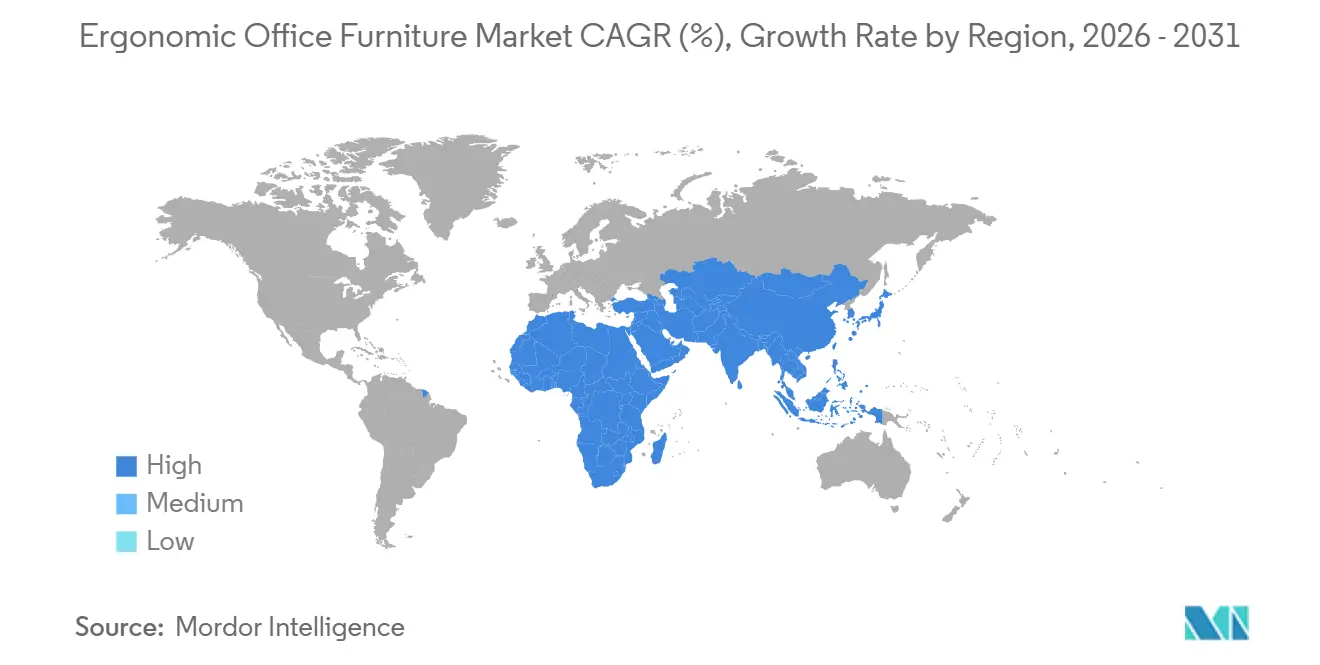

- Por geografía, América del Norte representó el 37,52% de la participación del mercado de mobiliario de oficina ergonómico en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 8,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mobiliario de Oficina Ergonómico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ergonomía en el Lugar de Trabajo y Reducción del Riesgo Musculoesquelético | +1.4% | Global, con mayor intensidad en los mercados de salud ocupacional desarrollados | Mediano plazo (2-4 años) |

| Inversión en Bienestar Corporativo y Productividad | +1.6% | América del Norte y Europa, con expansión temprana hacia los centros empresariales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Trabajo Híbrido y Reformas de Oficinas Híbridas | +1.0% | América del Norte y Europa, expandiéndose hacia los mercados de Asia-Pacífico con trabajo híbrido estructurado | Corto plazo (≤ 2 años) |

| Adopción de Mobiliario Inteligente y Estaciones de Trabajo con Sensores | +0.5% | Global, concentrado en América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Contratación Pública Sostenible y Demanda de Mobiliario Circular | +0.7% | Liderado por Europa, con creciente adopción en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en Modelos de Oficina Flexibles y de Escritorios Compartidos | +1.2% | Global, más fuerte en América del Norte y el Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ergonomía en el Lugar de Trabajo y Reducción del Riesgo Musculoesquelético

El mercado de mobiliario de oficina ergonómico está cada vez más vinculado a resultados de salud medibles en lugar de a la estética general del lugar de trabajo. En 2024 y 2025, el Ejecutivo de Salud y Seguridad del Reino Unido registró 511.000 trabajadores con trastornos musculoesqueléticos relacionados con el trabajo, lo que resultó en 7,1 millones de días laborales perdidos y un promedio de 14 días de ausencia por caso[2]Ejecutivo de Salud y Seguridad, "Estadísticas de Trastornos Musculoesqueléticos Relacionados con el Trabajo en Gran Bretaña, 2025," HSE, hse.gov.uk. Esos trastornos representaron el 27% de todos los casos de enfermedad relacionada con el trabajo en Gran Bretaña, y los trastornos de espalda por sí solos representaron el 43% de todos los casos musculoesqueléticos, manteniendo la postura en el asiento y la configuración de la estación de trabajo en el centro de la atención de los empleadores. El mercado de mobiliario de oficina ergonómico también se beneficia del envejecimiento de la fuerza laboral, ya que los datos del HSE muestran una prevalencia musculoesquelética de 2.540 por cada 100.000 entre hombres de 55 años o más, lo que respalda un ciclo de reemplazo más largo para asientos de mayor soporte y escritorios ajustables en mercados laborales maduros.

Inversión en Bienestar Corporativo y Productividad

El mercado de mobiliario de oficina ergonómico está siendo financiado cada vez más a través de las prioridades de bienestar de la fuerza laboral y no solo a través de los presupuestos de instalaciones. La investigación citada por el Instituto Global de Bienestar mostró que las empresas que integran el bienestar en el liderazgo y el diseño organizacional reportaron aumentos de productividad del 20% al 25%, lo que proporciona a la contratación ergonómica un caso de negocio más directo en las grandes empresas[3]Instituto Global de Bienestar, "Tendencias de Iniciativas de Bienestar en el Lugar de Trabajo para 2026," Instituto Global de Bienestar, globalwellnessinstitute.org. El mismo informe de 2026 señaló que los trastornos musculoesqueléticos representan más de 2 billones de USD en pérdidas económicas globales cada año, lo que subraya la necesidad de un gasto orientado a la prevención en la planificación del capital humano. La encuesta de bienestar de 2024 de Willis Towers Watson, tal como se cita allí, también señaló que el 46% de los empleadores globales están haciendo del bienestar un pilar fundamental de su estrategia para 2027, lo que sugiere que el mercado de mobiliario de oficina ergonómico seguirá atrayendo la atención conjunta de los equipos de recursos humanos y finanzas. El mercado de mobiliario de oficina ergonómico también está respaldado por el comportamiento de compra repetida, ya que las empresas que realizaron compras tempranas orientadas al bienestar están ahora entrando en su primer ciclo de renovación planificado con especificaciones más altas y presupuestos mayores.

El Trabajo Híbrido y las Reformas de Oficinas Híbridas Redefinen el Alcance del Proyecto de Acondicionamiento

El mercado de mobiliario de oficina ergonómico está ahora moldeado por el trabajo híbrido como un modelo operativo estable en lugar de un ajuste post-pandémico de corta duración. JLL informó en 2026 que el 62% de las organizaciones exige días fijos en la oficina, frente al 49% un año antes, mientras que la brecha entre la utilización real y la objetivo se redujo de 25 puntos porcentuales en 2025 a 18 puntos porcentuales en 2026. Ese patrón significa menos escritorios en algunas ubicaciones. Sin embargo, también significa que los escritorios que permanecen están siendo especificados con un estándar ergonómico más alto, para que los empleados vean valor en regresar a la oficina. El YourPlace Flex 2026 de Haworth muestra cómo los proveedores están respondiendo, con estaciones de trabajo de altura ajustable y controles personalizados de sentado-de pie diseñados para usuarios compartidos en entornos de escritorios compartidos[4]Haworth, "Folleto YourPlace Flex, Asia-Pacífico, 2026," Haworth, haworth.com. Gensler también encontró que el mobiliario flexible y la tecnología actualizada estaban entre las características de diseño más estrechamente vinculadas con los empleados que califican un lugar de trabajo como efectivo para el aprendizaje, lo que respalda la continuación de las reformas de oficinas híbridas en el mercado de mobiliario de oficina ergonómico.

La Adopción de Mobiliario Inteligente y Estaciones de Trabajo con Sensores Remodela la Hoja de Ruta del Producto

El mercado de mobiliario de oficina ergonómico se está acercando cada vez más a la tecnología del lugar de trabajo a medida que los escritorios conectados y las estaciones de trabajo con reconocimiento de ocupación ganan relevancia. La plataforma Workplace Advisor de Steelcase utiliza Microsoft Azure IoT para recopilar datos de ocupación anónimos, ayudando a los clientes a conectar el uso del mobiliario con las decisiones de planificación futura en lugar de depender únicamente de auditorías manuales ocasionales. Gensler informó que los datos de utilización ahora informan el 90% de las decisiones de planificación a nivel global, frente al 70% en 2025, lo que aumenta el atractivo de las estaciones de trabajo que generan señales de uso continuas. El lanzamiento de YourPlace Flex de Haworth en 2026 en Asia-Pacífico muestra además que los controles inteligentes y los recordatorios de postura están pasando al diseño de productos convencionales en lugar de quedarse limitados a conceptos premium de nicho. El mercado de mobiliario de oficina ergonómico también puede ver una mayor fidelización de proveedores con el tiempo, porque las plataformas de datos vinculadas al mobiliario conectado hacen que los ecosistemas de una sola marca sean más prácticos para los grandes ocupantes.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Inicial Frente al Mobiliario Convencional | -1.2% | Global, más agudo en las pymes de Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Consolidación de la Huella Corporativa que Reduce la Densidad de Puestos | -0.9% | América del Norte y Europa, especialmente donde los mandatos híbridos están establecidos | Mediano plazo (2-4 años) |

| Complejidad de la Reforma en Lugares de Trabajo Heredados | -0.6% | El parque de edificios más antiguos de Europa y partes de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Presión de Precios de Fabricantes de Bajo Costo y Regionales | -0.8% | Asia-Pacífico, América del Sur y segmentos sensibles al precio a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente al Mobiliario Convencional

El mercado de mobiliario de oficina ergonómico todavía enfrenta una clara barrera de costos en las organizaciones pequeñas y medianas. Una silla de trabajo ergonómica de gama media de un fabricante líder suele tener un precio de lista de entre 800 y 1.500 USD, en comparación con los 100 a 300 USD de una silla de oficina convencional, lo que hace que el reemplazo completo sea difícil sin un caso de retorno probado. Los datos del HSE también mostraron que los lugares de trabajo con menos de 50 empleados tenían las tasas de prevalencia de trastornos musculoesqueléticos más altas, lo que indica que muchas de las empresas con mayor necesidad aún tienen la menor capacidad para financiar mejoras ergonómicas premium. Esa brecha de costos a menudo empuja a los compradores hacia accesorios como brazos para monitor, soportes lumbares y bandejas para teclado en lugar de la sustitución del mobiliario principal. El mercado de mobiliario de oficina ergonómico puede aliviar esta barrera con el tiempo a través del mobiliario como servicio y modelos de alquiler circular, pero la adopción fuera de América del Norte y el norte de Europa sigue siendo limitada.

Consolidación de la Huella Corporativa que Reduce la Densidad de Puestos

El mercado de mobiliario de oficina ergonómico enfrenta una restricción de volumen, ya que muchos ocupantes están reduciendo el número de puestos en lugar de equipar cada escritorio heredado con productos ergonómicos más nuevos. JLL informó que la utilización real de oficinas a nivel global fue del 56% frente a un objetivo del 74% en 2026, lo que continúa presionando a los gestores de instalaciones para reducir la huella de escritorios antes de lanzar programas de renovación a gran escala. Esto crea un resultado mixto para el mercado de mobiliario de oficina ergonómico, porque las marcas premium aún pueden aumentar el valor por estación de trabajo incluso mientras el total de unidades enviadas crece más lentamente. La mayor presión se concentra en América del Norte y Europa, que también son las regiones con el mayor gasto ergonómico por estación de trabajo y la base instalada más profunda. Una vez que los principales ocupantes completen la racionalización de su huella, es probable que el mercado de mobiliario de oficina ergonómico experimente una ola de reemplazo sincronizada posterior, proveniente de la base de estaciones de trabajo más pequeña pero de mayor calidad que permanezca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sillas Lideran, los Escritorios de Altura Ajustable Impulsan la Próxima Fase de Crecimiento

Las sillas ergonómicas mantuvieron el 47,34% de la participación del mercado de mobiliario de oficina ergonómico en 2025, lo que mantuvo los asientos como la compra principal en la mayoría de los proyectos de acondicionamiento comercial. Las sillas siguen siendo la categoría más consolidada porque están directamente asociadas con el soporte postural, la comodidad diaria y la reducción del riesgo musculoesquelético en el trabajo de escritorio. Se proyecta que el mercado de mobiliario de oficina ergonómico para escritorios y mesas de altura ajustable se expanda a una CAGR del 8,45% hasta 2031, convirtiéndolos en el tipo de producto de más rápido crecimiento en el período de pronóstico. Ese crecimiento refleja un cambio en las expectativas de los compradores, ya que la capacidad de sentado-de pie está pasando de ser un complemento de bienestar a una característica estándar en muchos diseños híbridos y de escritorios compartidos.

El lanzamiento de la Mesa Spout de Sentado a De Pie de Herman Miller en febrero de 2025 mostró cómo la categoría está yendo más allá del simple ajuste hacia un diseño premium y un rendimiento mecánico más sólido, con 4 actuadores de motor en línea y una capacidad de elevación de 400 libras. Las estaciones de trabajo y los sistemas de bancada ocupan un lugar más pequeño pero importante en el mercado de mobiliario de oficina ergonómico porque apoyan los diseños de planta abierta que necesitan densidad, gestión de cables y una reconfiguración más sencilla. Los accesorios como brazos para monitor, soportes para portátil y soportes lumbares están ganando terreno en el canal B2C, donde muchos trabajadores híbridos prefieren compras de menor escala en lugar de reemplazos completos de mobiliario. Un estudio de 24 meses publicado en el International Journal of Behavioral Nutrition and Physical Activity encontró que las intervenciones de sentado-de pie sostuvieron 60 minutos de reducción del tiempo sentado durante una jornada laboral de 8 horas, lo que continúa reforzando las decisiones de compra en esta parte de la industria de mobiliario de oficina ergonómico.

Por Material: La Madera Ancla la Estética, el Metal Gana Terreno por los Requisitos de Durabilidad Institucional

La madera representó el 46,11% del mercado de mobiliario de oficina ergonómico en 2025, lo que reflejó su papel consolidado en oficinas ejecutivas, entornos educativos e interiores de gama alta que valoran la calidez visual. Los compradores continúan favoreciendo la madera en espacios donde se espera que el mobiliario apoye tanto la función ergonómica como un lenguaje de diseño refinado. El metal es el segmento de material de más rápido crecimiento con una CAGR del 7,26% hasta 2031, y el mercado de mobiliario de oficina ergonómico para productos de base metálica está siendo impulsado por la durabilidad, la trazabilidad y las menores necesidades de reemplazo durante el ciclo de vida en contratos públicos y de grandes empresas. Los componentes de plástico y polímero siguen manteniendo un papel significativo en las carcasas de asientos y accesorios, donde el menor peso y la flexibilidad de diseño siguen siendo útiles.

La Norma de Sostenibilidad de Mobiliario ANSI/BIFMA e3-2024, aprobada por ANSI el 21 de abril de 2025 y requerida para nuevas certificaciones a partir del 22 de abril de 2026 en adelante, ha elevado materialmente las expectativas en torno a la transparencia de materiales, la divulgación química y la trazabilidad de la cadena de suministro. Ese cambio está modificando el comportamiento de contratación en el mercado de mobiliario de oficina ergonómico, especialmente en cuentas del sector público y empresarial que vinculan la calificación a las certificaciones de sostenibilidad. Steelcase declaró en la inauguración de su Centro WorkLife de Chicago en junio de 2025 que había duplicado el contenido reciclado en los asientos de alto rendimiento, utilizando plásticos reciclados de botellas de agua y restos de alfombras, lo que muestra cómo los principales proveedores están alineando las afirmaciones de sus productos con narrativas de materiales trazables. Dentro de la industria de mobiliario de oficina ergonómico, esto eleva el umbral de calidad para los proveedores más pequeños que aún compiten principalmente en precio pero que todavía no pueden igualar la misma profundidad de documentación.

Por Usuario Final: Las Oficinas Empresariales Dominan, las Trastiendas de Hostelería Aceleran

Las oficinas corporativas representaron el 55,28% del mercado de mobiliario de oficina ergonómico en 2025, manteniendo los proyectos de acondicionamiento empresarial como la mayor fuente de demanda. Las grandes empresas continúan dominando porque compran a nivel de sistema, renuevan plantas completas y a menudo alinean la contratación con objetivos de bienestar, instalaciones y gestión de riesgos. Las trastiendas de hostelería y comercio minorista avanzan a una CAGR del 8,32% hasta 2031, y el mercado de mobiliario de oficina ergonómico vinculado a este grupo está creciendo a medida que los operadores prestan mayor atención a las condiciones de tareas repetitivas, la presión de retención y la comodidad del personal. Este cambio es importante porque la lógica de compra está pasando del valor del diseño de cara al público a la productividad y la prevención de lesiones en las áreas de trabajo internas.

El lanzamiento de NexPoint de Humanscale en enero de 2026 demostró cómo los proveedores están desarrollando productos específicamente para este espacio, incluida una solución de punto de venta ergonómica totalmente compatible con la ADA para entornos de comercio minorista, hostelería y atención médica. Las oficinas de atención médica siguen siendo importantes pero están más limitadas, ya que las necesidades de control de infecciones reducen las opciones de materiales y limitan algunas opciones de especificación comunes en entornos corporativos generales. Las oficinas educativas y gubernamentales avanzan más lentamente porque los ciclos de compra son más largos y las normas de licitación son más estrictas, aunque aún proporcionan al mercado de mobiliario de oficina ergonómico una base de demanda estable. El material de la Comisión Europea sobre la licitación de mobiliario circular de Helsinki también muestra que la contratación pública está elevando gradualmente las expectativas de durabilidad, reutilización y trazabilidad, en lugar de comprar únicamente en función del precio inicial.

Por Canal de Distribución: El B2B/Proyecto Mantiene su Escala, el B2C/Minorista Captura el Dividendo Híbrido

Los canales B2B y de proyectos representaron el 67,01% del mercado de mobiliario de oficina ergonómico en 2025, lo que refleja la escala, la logística y la complejidad de especificación de las compras corporativas y gubernamentales. El canal de contratos sigue siendo dominante porque los grandes proyectos requieren redes de distribuidores, soporte de instalación, coordinación de planificación de espacios y documentación de cumplimiento que los canales minoristas estándar no pueden replicar fácilmente. Se proyecta que el B2C y el comercio minorista crezcan a una CAGR del 7,51% hasta 2031, convirtiéndolos en los canales de distribución de más rápido crecimiento en el mercado de mobiliario de oficina ergonómico. Ese crecimiento está estrechamente vinculado a los trabajadores híbridos y las pequeñas empresas que compran directamente a través de tiendas en línea, sitios web de marcas y minoristas especializados.

El comercio minorista en línea es el subcanal más fuerte dentro del B2C porque acorta el proceso de compra y permite a los usuarios comparar características, configurar escritorios y revisar accesorios ergonómicos sin involucrar intermediarios de contratos. La encuesta de Gensler de 2026 encontró que 1 de cada 4 empleados está recurriendo a soluciones improvisadas para mejorar la ergonomía u otras condiciones del lugar de trabajo, lo que indica un gran grupo de consumidores que ya se autoabastecen y están listos para convertirse en compradores de marcas. Las marcas directas al consumidor como FlexiSpot, UPLIFT Desk y Autonomous han ganado terreno al ofrecer entregas más rápidas, precios más simples y herramientas de comparación digitales. El mercado de mobiliario de oficina ergonómico también está viendo cierta superposición de canales, porque las empresas con menos de 100 empleados a menudo compran a través de canales minoristas incluso cuando el uso final todavía se asemeja a un pequeño proyecto de acondicionamiento comercial.

Análisis Geográfico

América del Norte mantuvo el 37,52% de la participación del mercado de mobiliario de oficina ergonómico en 2025, convirtiéndola en el mayor contribuyente regional por ingresos. Estados Unidos sigue siendo el mercado ancla porque los empleadores, las aseguradoras y los gestores de riesgos pueden señalar los costos directos de lesiones al justificar mejores sillas, escritorios y estaciones de trabajo compartidas. Canadá añade una demanda constante a través de grandes empleadores en finanzas y tecnología que continúan ejecutando programas ergonómicos estructurados alineados con las expectativas de salud ocupacional. México también se está volviendo más relevante para el mercado de mobiliario de oficina ergonómico a medida que la relocalización de empresas apoya la inversión en instalaciones de trabajo conformes para fabricantes multinacionales.

Europa representa una parte madura del mercado de mobiliario de oficina ergonómico, donde las normas de sostenibilidad, la contratación circular y la documentación de proveedores moldean fuertemente los estándares de los compradores. La demanda institucional de la región está filtrando cada vez más a los proveedores que no pueden cumplir con expectativas más estrictas en materia de materiales, trazabilidad y pensamiento de ciclo de vida. Los países nórdicos siguen siendo el entorno de contratación ergonómica más desarrollado de Europa porque los estándares de estaciones de trabajo, las estructuras laborales y las prácticas de diseño de oficinas de larga data refuerzan la calidad de la demanda. Alemania, Francia, el Reino Unido, Italia, España y los países del BENELUX siguen representando los mayores volúmenes regionales, respaldados por una sólida base de mobiliario de contrato y una capacidad de fabricación local consolidada.

Asia-Pacífico avanza a una CAGR del 8,26% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de mobiliario de oficina ergonómico. La región se está beneficiando de la nueva oferta de bienes raíces comerciales, la adopción ergonómica por primera vez en oficinas empresariales y una base industrial que sirve tanto a la exportación como a la demanda interna. La apertura del salón de exposición de distribuidores de Steelcase en Chennai en junio de 2026 señaló cómo las marcas globales se están posicionando para la demanda de los centros de tecnología corporativa y de servicios de apoyo empresarial de India. China sigue siendo la mayor base de producción de la región, mientras que Vietnam e Indonesia continúan ganando atención como ubicaciones de suministro alternativas para la fabricación sensible al costo. Oriente Medio y África están respaldados por el desarrollo comercial vinculado a programas de diversificación, y América del Sur está liderada por Brasil, con crecimiento adicional proveniente de la formalización de la demanda de oficinas en Argentina, Chile y Perú.

Panorama Competitivo

El mercado de mobiliario de oficina ergonómico sigue siendo moderadamente fragmentado, con MillerKnoll, Steelcase, Haworth, HNI Corporation y KOKUYO manteniendo posiciones significativas pero no dominantes en los ingresos globales. El segmento de contratos premium está más concentrado en América del Norte y Europa, donde las largas redes de distribuidores, la reputación de diseño y las credenciales de investigación ergonómica todavía determinan las adjudicaciones de especificaciones. En esta parte del mercado de mobiliario de oficina ergonómico, los proveedores compiten menos en productos individuales y más en sistemas de lugar de trabajo completos que combinan asientos, escritorios de altura ajustable, almacenamiento y accesorios en una oferta coordinada. Ese enfoque de sistemas da ventaja a los proveedores más grandes porque los arquitectos, distribuidores y planificadores de espacios de trabajo a menudo prefieren un conjunto más reducido de proveedores integrados para proyectos de múltiples plantas.

La tecnología y la sostenibilidad ahora definen gran parte de la agenda competitiva en el mercado de mobiliario de oficina ergonómico. La plataforma Workplace Advisor de Steelcase utiliza datos de ocupación para apoyar las decisiones de planificación de espacios, convirtiendo el mobiliario conectado en un insumo de planificación en lugar de simplemente un activo adquirido. La presentación de Sostenibilidad sin Compromisos de MillerKnoll en la Semana de Diseño de Clerkenwell 2026 mostró cómo la transparencia de materiales y el diseño circular son ahora parte del posicionamiento competitivo convencional en lugar de iniciativas secundarias. El programa Re-Freshed de Humanscale, lanzado en agosto de 2024, mostró además que los proveedores están incorporando ciclos de vida de segunda y tercera vida del producto en sus narrativas comerciales a medida que los compradores institucionales otorgan mayor importancia a la circularidad. Estos movimientos están elevando el umbral de entrada en el mercado de mobiliario de oficina ergonómico para las empresas más pequeñas que carecen del capital para respaldar plataformas conectadas, expansión de salas de exposición y afirmaciones de sostenibilidad trazables.

Las marcas retadoras todavía tienen espacio para crecer en el segmento medio del mercado de mobiliario de oficina ergonómico, donde los compradores quieren mejor ergonomía pero no pueden absorber los precios de contratos premium. Las empresas directas al consumidor como FlexiSpot, UPLIFT Desk y Autonomous están ganando terreno con distribución digital, escalas de precios más simples y ciclos de producto más rápidos. El lanzamiento de la Colección Kiaura de KI en junio de 2026 con Tecnología Cognética mostró cómo los competidores de nivel medio están tratando de ampliar la propuesta de valor desde la prevención de lesiones hasta el enfoque, las conferencias y el rendimiento humano más amplio. La expansión geográfica también se está convirtiendo en una palanca de crecimiento práctica, ya que las marcas se adentran en el sur de Asia, las trastiendas de hostelería y otros segmentos de demanda poco penetrados donde los líderes premium han tenido históricamente una presencia más ligera.

Líderes de la Industria de Mobiliario de Oficina Ergonómico

-

Herman Miller, Inc.

-

Steelcase Inc.

-

Haworth Inc.

-

HNI Corporation

-

KOKUYO Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: En los Días de Diseño de Chicago, la Silla Aeron fue presentada en 2 nuevos colores con material avanzado 8Z Pellicle. Esta actualización se considera una revisión significativa del Aeron en los últimos años, incorporando avances en investigación biomecánica y principios de diseño sostenible para abordar una gama más amplia de tipos de cuerpo y preferencias de usuario.

- Junio de 2026: En la Semana de Diseño de Chicago, se presentó el portafolio de Primavera 2026, con la Colección de Escritorios Migration con opciones de altura básica ampliadas para proyectos ergonómicos rentables. También se presentó el Marco Ocular, diseñado para la conectividad audiovisual en espacios híbridos. La presentación se centró en investigaciones que destacan la conexión entre el diseño cognitivo del espacio de trabajo y la mejora de la productividad de los empleados.

- Junio de 2026: KI presentó la Colección Kiaura, construida con Tecnología Cognética. Esta colección, denominada Asientos de Rendimiento Humano, está diseñada para entornos de enfoque, conferencias y salones, enfatizando el rendimiento cognitivo a través de un diseño ergonómico y visual cohesivo.

- Mayo de 2026: En la Semana de Diseño de Clerkenwell 2026 en Londres, las marcas de MillerKnoll lanzaron varios productos nuevos. Estos incluyeron el sistema de oficina privada Konzert de Knoll por Paolo Dell'Elce y el soporte para portátil Lana de Colebrook Bosson Saunders, que recibió un premio. El evento destacó el enfoque de MillerKnoll en el diseño circular y la innovación de materiales, demostrado a través de la exposición Sostenibilidad sin Compromisos.

Alcance del Informe Global del Mercado de Mobiliario de Oficina Ergonómico

| Sillas Ergonómicas |

| Escritorios y Mesas de Altura Ajustable |

| Estaciones de Trabajo y Sistemas de Bancada |

| Soluciones de Almacenamiento |

| Accesorios Ergonómicos (brazos para monitor, soportes para portátil, cojines lumbares y de asiento, etc.) |

| Otros |

| Madera |

| Metal |

| Plástico y Polímeros |

| Otros Materiales |

| Oficina Corporativa |

| Oficinas de Atención Médica |

| Oficinas Educativas |

| Oficinas Gubernamentales y Públicas |

| Trastiendas de Hostelería y Comercio Minorista |

| Otros Usuarios Finales |

| B2B/Proyecto | |

| B2C/Minorista | Grandes Superficies de Bricolaje y Hogar |

| Tiendas Especializadas en Mobiliario | |

| En Línea | |

| Talleres Locales | |

| Otros Canales de Distribución |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sillas Ergonómicas | |

| Escritorios y Mesas de Altura Ajustable | ||

| Estaciones de Trabajo y Sistemas de Bancada | ||

| Soluciones de Almacenamiento | ||

| Accesorios Ergonómicos (brazos para monitor, soportes para portátil, cojines lumbares y de asiento, etc.) | ||

| Otros | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímeros | ||

| Otros Materiales | ||

| Por Usuario Final | Oficina Corporativa | |

| Oficinas de Atención Médica | ||

| Oficinas Educativas | ||

| Oficinas Gubernamentales y Públicas | ||

| Trastiendas de Hostelería y Comercio Minorista | ||

| Otros Usuarios Finales | ||

| Por Canal de Distribución | B2B/Proyecto | |

| B2C/Minorista | Grandes Superficies de Bricolaje y Hogar | |

| Tiendas Especializadas en Mobiliario | ||

| En Línea | ||

| Talleres Locales | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento del mobiliario de oficina ergonómico hasta 2031?

El crecimiento está siendo respaldado por el creciente enfoque de los empleadores en el riesgo musculoesquelético, las reformas estructuradas de oficinas híbridas y una mayor adopción de estaciones de trabajo ajustables y con sensores. Se proyecta que el mercado alcance 22,81 miles de millones de USD en 2031 a una CAGR del 6,68%.

¿Qué categoría de producto lidera la demanda actual?

Las sillas lideraron la demanda con una participación del 47,34% en 2025 porque siguen siendo la mejora ergonómica más directa y ampliamente adoptada en los entornos de oficina.

¿Qué área de producto está creciendo más rápido?

Se prevé que los escritorios y mesas de altura ajustable crezcan a una CAGR del 8,45% hasta 2031, a medida que la capacidad de sentado-de pie se convierte en una característica más estándar en los diseños empresariales e híbridos.

¿Por qué América del Norte sigue siendo el mayor contribuyente regional?

América del Norte mantuvo una participación del 37,52% en 2025 porque cuenta con programas maduros de bienestar corporativo, un mayor gasto ergonómico por estación de trabajo y una justificación más sólida basada en el riesgo para la inversión preventiva en el lugar de trabajo.

¿Por qué Asia-Pacífico se está expandiendo más rápido que otras regiones?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,26% hasta 2031 debido a la nueva oferta de bienes raíces comerciales, la adopción ergonómica por primera vez por parte de compradores empresariales y la expansión localizada de proveedores globales y regionales.

¿Qué tan concentrada es la competencia entre las marcas líderes?

La competencia es moderada en lugar de intensa. Los grandes proveedores como MillerKnoll, Steelcase, Haworth, HNI Corporation y KOKUYO son influyentes, pero el campo más amplio todavía incluye competidores de nivel medio y con presencia digital.

Última actualización de la página el: