Tamaño y Participación del Mercado de Mobiliario de Oficina para Entornos Sanitarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

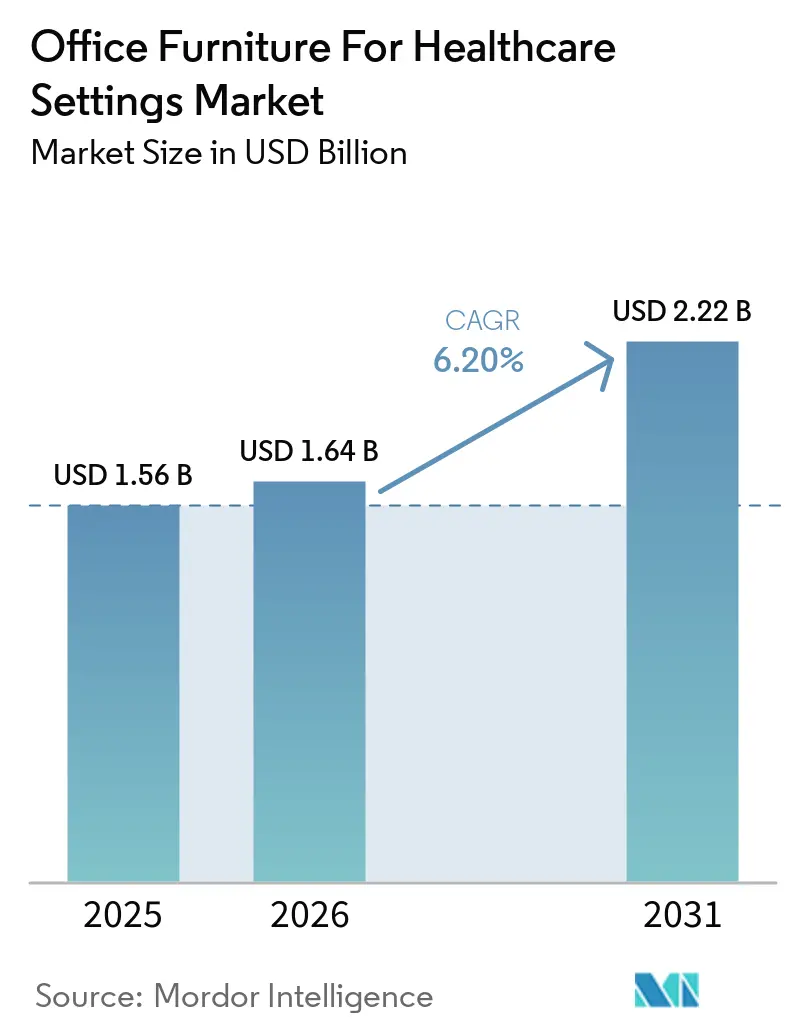

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

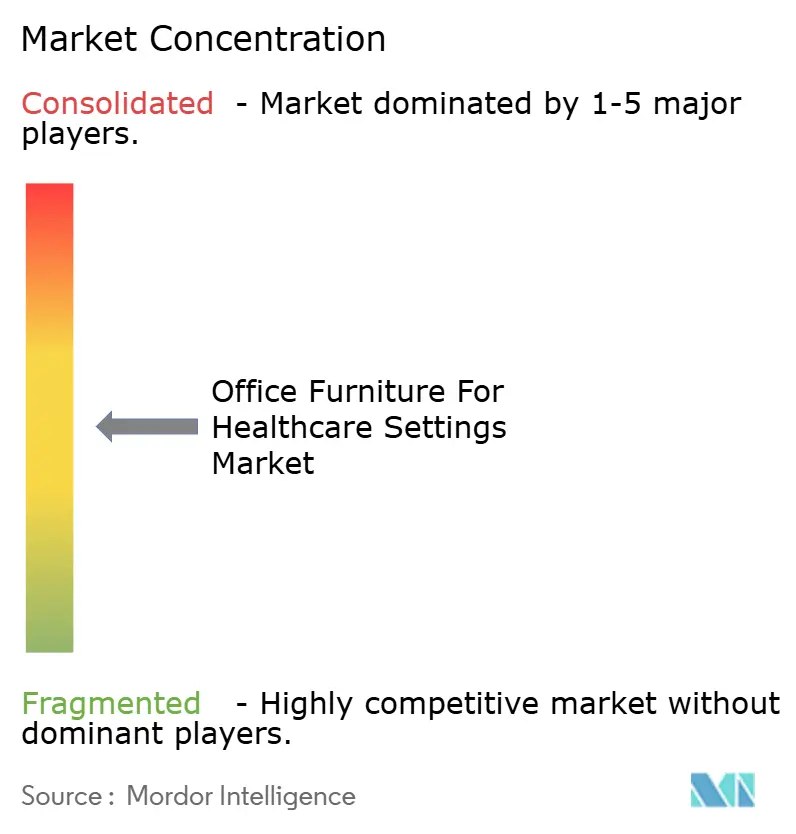

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina para Entornos Sanitarios por Mordor Intelligence

Se proyecta que el tamaño del mercado de mobiliario de oficina para entornos sanitarios se expanda desde 1,56 mil millones de USD en 2025 y 1,64 mil millones de USD en 2026 hasta 2,22 mil millones de USD en 2031, registrando una CAGR del 6,2% entre 2026 y 2031. La trayectoria refleja un cambio en la forma en que los sistemas de salud especifican, adquieren y financian soluciones de espacio de trabajo para entornos administrativos y de apoyo clínico, respaldado por ciclos de renovación acelerados y un mayor enfoque en la limpiabilidad, la modularidad y la integración tecnológica que se alinea con los flujos de trabajo de atención digital. Los ciclos de reemplazo comprimidos, de 9,8 años a 6,3 años, amplifican el impulso de recapitalización al tiempo que sostienen la demanda de acabados antimicrobianos y formas ergonómicas que reducen la fatiga del personal durante los turnos prolongados. Los equipos de adquisiciones en sistemas maduros priorizan marcos que incorporan criterios de sostenibilidad y valor social en las licitaciones, lo que favorece a los proveedores que pueden validar materiales de bajas emisiones y estrategias de fin de vida útil. La alta exposición a las importaciones de mobiliario comercial en los Estados Unidos y el riesgo arancelario aumentan la variabilidad de costos y plazos de entrega, reforzando la importancia de asociaciones de suministro resilientes y estabilidad de precios.

Conclusiones Clave del Informe

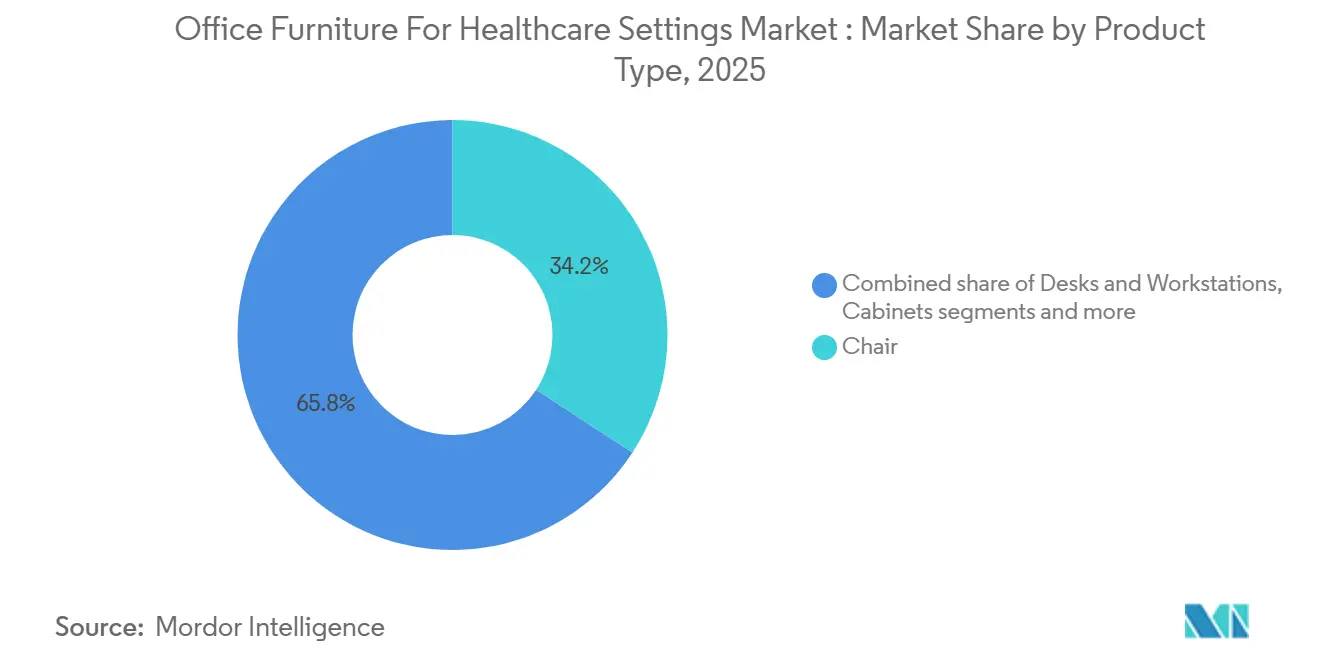

- Por tipo de producto, las sillas lideraron con el 34,21% de la participación del mercado de mobiliario de oficina para entornos sanitarios en 2025, mientras que se prevé que otros tipos de productos se expandan a una CAGR del 7,48% hasta 2031.

- Por material, el metal mantuvo el 41,50% de la participación del mercado de mobiliario de oficina para entornos sanitarios en 2025, mientras que se proyecta que los materiales plásticos y poliméricos crezcan a una CAGR del 7,22% hasta 2031.

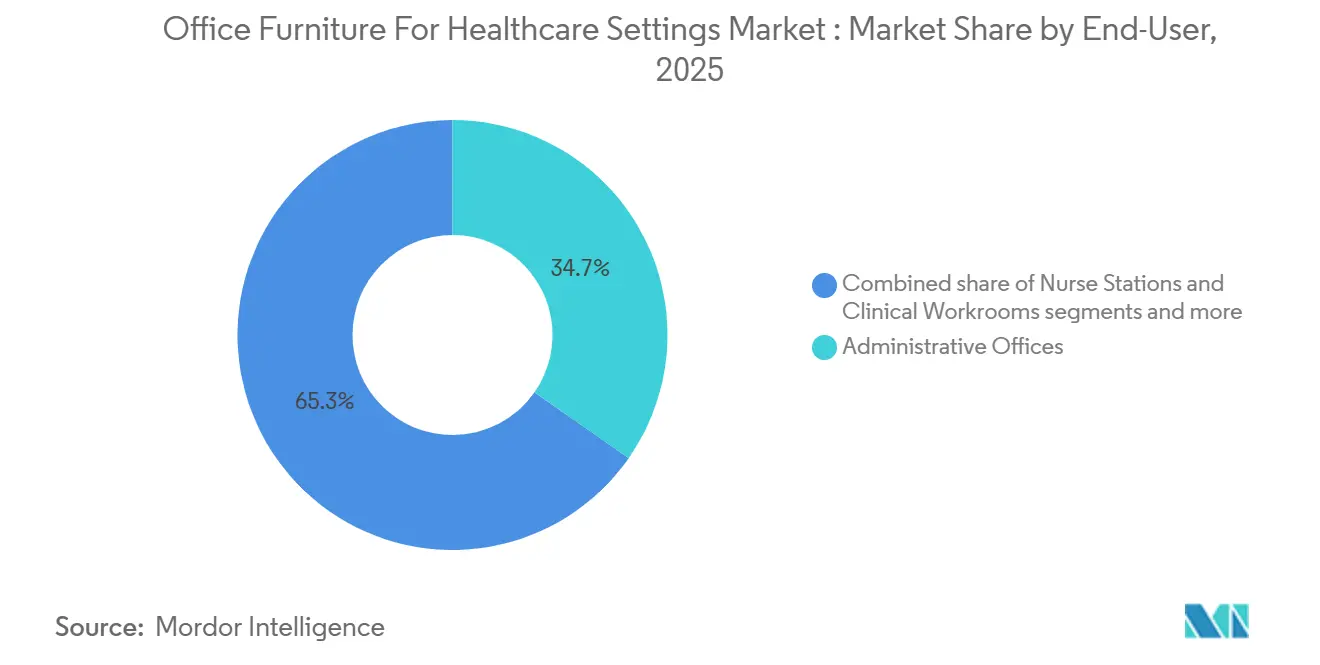

- Por usuario final, las oficinas administrativas representaron el 34,71% de la participación del mercado de mobiliario de oficina para entornos sanitarios en 2025, mientras que los centros de telesalud y trabajo remoto están previstos para expandirse a una CAGR del 9,70% hasta 2031.

- Por canal de distribución, la licitación directa y las ventas institucionales representaron el 60,55% de la participación del mercado de mobiliario de oficina para entornos sanitarios en 2025. En contraste, se proyecta que el comercio electrónico y las ventas por catálogo aumenten a una CAGR del 7,40% hasta 2031.

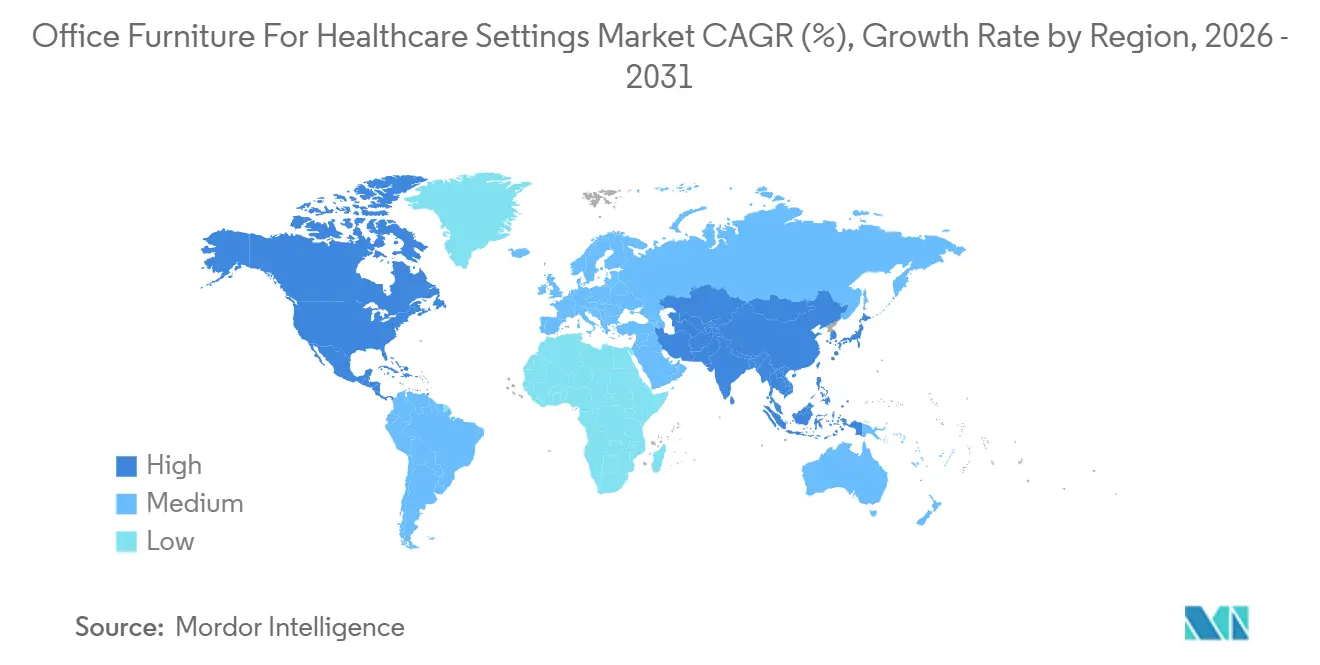

- Por geografía, América del Norte mantuvo el 40,75% de la participación del mercado de mobiliario de oficina para entornos sanitarios en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 7,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mobiliario de Oficina para Entornos Sanitarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Diseño Centrado en el Paciente Eleva la Necesidad de Áreas de Recepción y Administración Ergonómicas | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| El Trabajo Híbrido en el Sector Sanitario Impulsa la Demanda de Estaciones de Trabajo Modulares y Reconfigurables | +0.9% | América del Norte, Europa, centros metropolitanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los Estrictos Estándares de Control de Infecciones Favorecen los Acabados de Fácil Limpieza y Antimicrobianos | +1.4% | Global | Corto plazo (≤ 2 años) |

| El Crecimiento de la Salud Digital Impulsa Escritorios con Integración Tecnológica y Mobiliario con Carga de Dispositivos | +1.1% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Los Mandatos de Sostenibilidad y Construcción Verde Impulsan Mobiliario con Bajas Emisiones de COV y Reciclable | +0.8% | Europa (cero neto del NHS), América del Norte (LEED), Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Los Contratos de Mobiliario como Servicio Liberan Capex para Hospitales y Clínicas | +0.6% | América del Norte y mercados avanzados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Diseño Centrado en el Paciente Eleva la Necesidad de Áreas de Recepción y Administración Ergonómicas

Los sistemas de salud están modernizando los espacios de recepción y administración con asientos de trabajo ergonómicos, estaciones de trabajo de altura regulable y una estética relajante para apoyar el bienestar del personal y el rendimiento operativo. El enfoque evolutivo toma referencias de la hospitalidad, pero prioriza materiales de grado sanitario, equilibrio acústico y distribuciones que mantienen la visibilidad y el acceso a la luz natural, tal como se señala en la guía de diseño de 2026 de un fabricante líder de mobiliario para entornos sanitarios. Las zonas de apoyo clínico distribuidas cerca de las habitaciones de los pacientes requieren mobiliario compacto y ajustable con acceso a energía y datos para reducir los desplazamientos innecesarios del personal. Estos cambios se centran en resultados medibles, como la reducción de quejas musculoesqueléticas, menos reclamaciones por lesiones y una mayor retención del personal, lo que orienta las especificaciones alejándose del precio más bajo y hacia un rendimiento demostrable. Las elecciones de mobiliario administrativo ahora reflejan las prioridades clínicas de operación continua, limpiabilidad y ergonomía intuitiva, alineando los entornos de oficina con los objetivos de calidad asistencial[1]Equipo Editorial de Furniture Concepts, "Mobiliario Sanitario: Principales Tendencias de Diseño," Furniture Concepts, furnitureconcepts.com. Esta alineación sostiene el impulso en el mercado de mobiliario de oficina para entornos sanitarios a medida que los responsables de la toma de decisiones vinculan la ergonomía y el ambiente con las mejoras en la experiencia y la productividad.

El Trabajo Híbrido en el Sector Sanitario Impulsa la Demanda de Estaciones de Trabajo Modulares y Reconfigurables

Los horarios híbridos para los equipos administrativos y los flujos de trabajo de telesalud requieren sistemas modulares que puedan reconfigurarse rápidamente sin grandes renovaciones. Los grandes proveedores están especificando sistemas de mobiliario funcionales y duraderos que soporten traslados rutinarios y proyectos por fases, reflejando necesidades documentadas en la solicitud de propuesta de mobiliario plurianual de un hospital metropolitano de los Estados Unidos. Los socios de diseño enfatizan elementos móviles y apilables para acomodar terapia, trabajo en grupo y consultas privadas dentro de la misma planta, ampliando así la flexibilidad en zonas de uso múltiple. Los marcos centralizados en el Reino Unido promueven el control de costos y la resiliencia del suministro, al tiempo que permiten a las organizaciones adoptar sistemas adaptables que cumplan con los criterios de sostenibilidad y valor social. El primer módulo de privacidad de grado sanitario, presentado en abril de 2026, puede instalarse en aproximadamente 1 hora. Reduce el ruido en 32 decibelios, proporcionando una alternativa rápida y conforme a las salas construidas para la telesalud y las llamadas confidenciales[2]Equipo de Prensa de ROOM x Carolina, "Nuevo Enfoque para la Privacidad en Entornos Sanitarios," Business Wire a través de mymotherlode.com, mymotherlode.com. Los enfoques de prueba piloto y escalado rápido son ahora prácticos, lo que permite a las instalaciones reasignar activos en función de la utilización medida y los ciclos presupuestarios, lo que apoya la expansión constante en el mercado de mobiliario de oficina para entornos sanitarios.

Los Estrictos Estándares de Control de Infecciones Favorecen los Acabados de Fácil Limpieza y Antimicrobianos

Las adquisiciones priorizan superficies lisas y no porosas y características antimicrobianas que soportan desinfectantes de grado hospitalario sin degradar la integridad estructural ni la apariencia. El desarrollo de estándares está alcanzando los casos de uso del mundo real, incluido un nuevo elemento de trabajo de la ASTM para evaluar la actividad bactericida en superficies secas y semiporos donde la contaminación a menudo persiste entre limpiezas. Los objetivos de compra de todo el sector también impulsan la reformulación de materiales, con un importante programa de sostenibilidad sanitaria que exige a los compradores evitar sustancias químicas preocupantes, como los PFAS y el PVC, en una parte significativa del gasto en mobiliario. Los marcos del Reino Unido combinan la prevención de infecciones con los requisitos de garantía clínica para que el mobiliario con tecnología integrada o multifunción cumpla con los umbrales de usabilidad y seguridad relevantes para los entornos de atención de primera línea[3]Equipo Editorial de NHS Supply Chain, "Mobiliario de Oficina y Exterior para Entornos del NHS," NHS Supply Chain, supplychain.nhs.uk. Estas expectativas han normalizado los recubrimientos en polvo de grado médico, los laminados de alta presión y los textiles higiénicos que son lavables con lejía y de bajas emisiones, elevando el listón para todos los proveedores. A medida que los sistemas de salud se orientan hacia la prevención y la resiliencia, las características de control de infecciones siguen siendo fundamentales en las especificaciones dentro del mercado de mobiliario de oficina para entornos sanitarios.

El Crecimiento de la Salud Digital Impulsa Escritorios con Integración Tecnológica y Mobiliario con Carga de Dispositivos

El uso creciente de historiales clínicos electrónicos, telemetría y plataformas de consulta remota subraya la necesidad de mobiliario con energía integrada, gestión de cables y características de refrigeración. Las alianzas que integran análisis del lugar de trabajo con ecosistemas de mobiliario permiten ahora una visibilidad en tiempo real de la ocupación, las reservas y las condiciones ambientales en grandes campus, lo que permite a las instalaciones optimizar los puntos de trabajo y los módulos del personal con evidencia en lugar de suposiciones. Los productos de salón clínico y descanso presentados a finales de 2025 añaden opciones de movilidad y apoyan el uso de dispositivos en espacios compartidos, ilustrando cómo el confort y la utilidad convergen en los entornos sanitarios. Los procesos de adquisición centralizados en los sistemas nacionales refuerzan la garantía clínica y la evaluación por parte del usuario de las soluciones con integración tecnológica, lo que reduce el riesgo de adopción y el desperdicio por artículos mal especificados. El equilibrio a lograr es entre la preparación para el futuro y las realidades de capital a corto plazo, lo que impulsa patrones de adopción por fases para mobiliario preparado para la tecnología que se alinea con los ciclos de renovación. A medida que los modelos de atención digital escalan, los diseños interoperables y compatibles con la energía se convierten en la línea de base en el mercado de mobiliario de oficina para entornos sanitarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Ajustados Presupuestos de Capital Pospandemia Limitan las Renovaciones de Mobiliario | -1.3% | Global, agudo en el NHS del Reino Unido y los sistemas de seguridad social de los Estados Unidos | Corto plazo (≤ 2 años) |

| Los Largos Ciclos de Reemplazo Retrasan las Compras Repetidas | -0.7% | América del Norte, Europa, mercados maduros | Mediano plazo (2-4 años) |

| La Volatilidad de la Cadena de Suministro Infla los Costos de Acero, Laminado y Espuma | -1.0% | Global | Corto plazo (≤ 2 años) |

| La Falta de Estándares de Interoperabilidad Dificulta la Adopción de Mobiliario de Oficina Inteligente | -0.4% | América del Norte, primeros adoptantes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Ajustados Presupuestos de Capital Pospandemia Limitan las Renovaciones de Mobiliario

Los elevados gastos operativos y la intensidad laboral limitan el gasto discrecional en activos no clínicos, restringiendo las renovaciones del mobiliario administrativo y de apoyo clínico. Los informes de la Asociación Americana de Hospitales sobre la economía unitaria subrayan cómo los mayores costos laborales desplazan las prioridades hacia el equipamiento orientado al paciente y la infraestructura esencial. En los Estados Unidos, los equipos de construcción adelantaron más proyectos en 2026. Sin embargo, muchos siguen retrasados y con sobrecostos en relación con las normas históricas, lo que retrasa los paquetes de mobiliario y las instalaciones por fases debido a las restricciones de flujo de caja. Los marcos nacionales en el Reino Unido incorporan el cero neto y el valor social en las adquisiciones, fortaleciendo la gobernanza pero también aumentando el esfuerzo de cumplimiento que puede extender los plazos y las necesidades de recursos para proveedores y compradores. Como resultado, los equipos de adquisiciones a menudo extienden los ciclos de vida mediante la reparación y la renovación, al tiempo que contratan descuentos por volumen para mantener los estándares en campus distribuidos. Estas medidas moderan el gasto mientras mantienen los entornos seguros y funcionales, aunque los activos envejecidos plantean preocupaciones ergonómicas y de limpiabilidad con el tiempo.

Los Largos Ciclos de Reemplazo Retrasan las Compras Repetidas

El mobiliario de grado institucional está diseñado para la durabilidad, lo que extiende la vida útil y reduce la demanda inmediata de reemplazo, incluso cuando los ciclos de renovación se acortan en algunas áreas de alta rotación. Las estrategias que priorizan el mantenimiento dan preferencia al reemplazo de piezas y a los componentes reparables en campo, lo que suprime las ventas de nuevas unidades pero reduce el costo total del ciclo de vida. Un programa líder de asientos para entornos sanitarios ofrece garantías de por vida para la construcción y el acabado y proporciona soporte de reemplazo estructurado, fomentando las decisiones de reparación cuando es práctico. Muchas instalaciones aún operan sin una sólida previsión de capital y modelado del riesgo de activos, lo que resulta en reemplazos reactivos que se agrupan tras las averías en lugar de renovaciones planificadas[4]Edwards Jack, "Guía de Presupuestación de Mantenimiento Hospitalario (2026)," Oxmaint, oxmaint.com. Estos patrones limitan la visibilidad de los fabricantes y hacen que la planificación de la producción sea más volátil, influyendo así en los compromisos de precios y plazos de entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sillas Lideran por Mandatos Ergonómicos y Control de Infecciones

Las sillas representan el 34,21% de la participación en 2025 y están previstas para crecer a una CAGR del 7,48% hasta 2031, respaldadas por los requisitos de control de infecciones y las especificaciones ergonómicas adaptadas a los largos turnos clínicos y administrativos. Esto posiciona a los asientos como la categoría ancla del mercado de mobiliario de oficina para entornos sanitarios, donde los materiales lavables con lejía, la geometría de soporte y la ajustabilidad son ahora líneas de base esperadas tanto en las áreas de cara al público como en las de oficina. Las especificaciones exigen cada vez más una limpiabilidad de grado hospitalario y controles táctiles que funcionen con guantes, ampliando la usabilidad en entornos de ritmo acelerado. Los escritorios y estaciones de trabajo avanzan con configuraciones de altura regulable y gestión de cables para soportar configuraciones de doble monitor y periféricos vinculados a los flujos de trabajo de salud digital. Las soluciones de almacenamiento priorizan el acceso seguro y las superficies continuas y no porosas en zonas adyacentes a las clínicas, alineándose con las necesidades de higiene y flujo de trabajo. Las mesas y taburetes siguen siendo esenciales para las áreas de uso múltiple y las salas de reuniones que alternan entre sesiones grupales y tareas enfocadas, ayudados por la modularidad y la fácil limpiabilidad. Los accesorios ergonómicos, como los brazos para monitor y los soportes para teclado, ayudan a las instalaciones a capturar el valor total de las inversiones en asientos al reducir la tensión postural durante el trabajo intensivo en documentación.

En comparación con el mercado general de mobiliario de oficina para entornos sanitarios, el crecimiento proyectado del 7,48% de las sillas hasta 2031 supera el promedio de la categoría. Refuerza el papel de los asientos en la mitigación de los riesgos para el bienestar del personal. La expansión de la telesalud está remodelando la demanda de módulos de privacidad especializados y cabinas de reuniones que se instalan rápidamente y ofrecen un control acústico significativo, incluido un módulo específico para entornos sanitarios lanzado en abril de 2026 con una reducción de ruido de 32 decibelios y acabados de grado sanitario. Los asientos de salón y convertibles presentados a finales de 2025 incorporan características de movilidad y conversión para el alojamiento de familiares y el descanso del personal, aumentando la utilización de los espacios públicos sin añadir superficie de planta. Los equipos de adquisiciones se apoyan en marcos y garantías clínicas para validar las afirmaciones de limpiabilidad y durabilidad de los líderes de categoría. Estas tendencias sostienen una participación elevada para los asientos y refuerzan la centralidad del segmento dentro del mercado de mobiliario de oficina para entornos sanitarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Metal Domina en Higiene, los Polímeros Plásticos Surgen en Innovación

El mobiliario metálico mantiene una participación del 41,50% en 2025 debido a sus superficies no porosas y resistencia a la corrosión, que soportan la limpieza repetida de grado hospitalario en zonas de alto riesgo. Para las áreas adyacentes a las clínicas y administrativas, la carpintería y los marcos metálicos se combinan con laminados y recubrimientos de alto rendimiento que ofrecen longevidad, consistencia visual y bajas emisiones de COV. Los equipos de adquisiciones eligen acabados que cumplen los objetivos de sostenibilidad mientras mantienen la resistencia a los desinfectantes, lo que ayuda a estandarizar las especificaciones en campus distribuidos. La madera sigue siendo importante para los espacios de recepción y ejecutivos cuando la estética y la calidez son fundamentales, a menudo a través de superficies de madera ingeniería o laminado de alta presión que imitan el veteado natural y facilitan el mantenimiento. Los plásticos y polímeros son el segmento de más rápido crecimiento, con una CAGR del 7,22%, ya que las soluciones antimicrobianas y de núcleo sólido abordan la limpiabilidad sin costuras, la resistencia al impacto y la solidez del color en áreas de uso intensivo. Estos desarrollos amplían la elección de materiales y crean paquetes adaptados por zona, manteniendo al mismo tiempo un rendimiento clínico y de sostenibilidad consistente.

El equilibrio entre materiales refleja la prevención de infecciones, el costo del ciclo de vida y la gobernanza de adquisiciones. Los marcos actualizados en los sistemas nacionales incorporan evaluaciones de proveedores y planes de carbono que favorecen los materiales con menor impacto incorporado y sólidas opciones de fin de vida útil. El crecimiento de los polímeros está impulsado por los avances en ciencia de materiales y químicas más limpias que cumplen los estándares de limpiabilidad médica sin depender de sustancias químicas preocupantes señaladas por los compradores del sector sanitario. La participación del metal sigue anclada por los requisitos de esterilidad y durabilidad en las zonas adyacentes a los equipos, asegurando que continúe liderando el mercado de mobiliario de oficina para entornos sanitarios en contextos clínicos. Los equipos multifuncionales utilizan matrices de decisión para alinear las necesidades clínicas, los objetivos de sostenibilidad y los límites de costos, manteniendo al mismo tiempo una estética reconocible en múltiples instalaciones.

Por Usuario Final: Las Oficinas Administrativas Anclan la Demanda, los Centros de Telesalud son los de Mayor Crecimiento

Las oficinas administrativas representan el 34,71% de la demanda en 2025, reflejando la gran huella de las operaciones no clínicas en las redes de prestación integrada. Las especificaciones equilibran la disciplina de precios con la durabilidad, la cobertura de garantía y la coherencia del diseño en paquetes de estaciones de trabajo estandarizadas en campus de múltiples edificios. Las estaciones de enfermería y las salas de trabajo clínico enfatizan superficies compactas con energía integrada para el trabajo con historiales clínicos electrónicos, acceso a suministros y colaboración entre clínicos, todo bajo requisitos de limpiabilidad. Las áreas de espera y recepción sirven como puntos de contacto de marca y zonas de calma para los pacientes, orientando las inversiones hacia soluciones de grado hospitalario que cumplen los protocolos de limpieza sanitaria y las necesidades de capacidad bariátrica.

Los centros de telesalud y trabajo remoto son el uso final de más rápido crecimiento, con una CAGR del 9,70%, habilitados por módulos acústicos con acabados de grado sanitario e instalación rápida que permiten consultas privadas sin ocupar las salas de examen. Las áreas de descanso y formación del personal ahora utilizan asientos móviles y convertibles para soportar el uso multipropósito mientras mantienen los estándares de limpieza y durabilidad. Los modelos operativos que combinan la atención presencial y remota impulsan la adopción de sistemas de reservas y puntos de trabajo compartidos, mejorando el equilibrio de ocupación a lo largo del tiempo y en todas las áreas del programa. Estos cambios sostienen el mercado de mobiliario de oficina para entornos sanitarios al vincular las configuraciones de usuario final con la expansión del acceso, la ergonomía y el rendimiento del flujo de trabajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Licitaciones Directas Dominan, el Comercio Electrónico Gana en Transparencia

La licitación directa y las ventas institucionales mantienen el 60,55% de la participación del mercado de mobiliario de oficina para entornos sanitarios en 2025, ya que los marcos, las compras grupales y los modelos de servicios compartidos concentran el gasto y estandarizan el cumplimiento. En el Reino Unido, los marcos para mobiliario de oficina y médico incorporan requisitos obligatorios de planes de carbono, evaluaciones de proveedores y valor social, lo que favorece a los proveedores bien capitalizados y preparados para el cumplimiento. Las organizaciones canadienses de servicios compartidos gestionan las adquisiciones para grandes remodelaciones hospitalarias e instalaciones de salud conductual, coordinando el alcance de los equipos, mobiliario y accesorios y las entregas plurianuales. Los canales de distribuidores y distribuidores siguen siendo importantes para las instituciones de mercado medio que prefieren el servicio local y el soporte personalizado para la instalación y los traslados.

El comercio electrónico y las ventas por catálogo están creciendo a una CAGR del 7,40% a medida que los compradores aprovechan la transparencia de precios para adquirir categorías rutinarias como asientos de trabajo y accesorios que caen por debajo de los umbrales de licitación centralizada. Las plataformas de mobiliario médico en línea se distinguen con orientación de productos específica para entornos sanitarios y contenido de soporte para la prevención de infecciones y las afirmaciones de limpiabilidad. Los lotes de economía circular dentro de los marcos crean opciones para la reutilización y la renovación, lo que obliga a los canales tradicionales a integrar la devolución de activos y la clasificación en sus propuestas. Las estrategias de canal híbrido ayudan a los sistemas a cumplir los niveles de servicio mientras gestionan el costo total, sosteniendo la diversificación en el mercado de mobiliario de oficina para entornos sanitarios.

Análisis Geográfico

América del Norte mantiene una participación del 40,75% en 2025, respaldada por proyectos de capital y estructuras de adquisición maduras que consolidan el gasto, garantizan el cumplimiento y alinean los precios. Los equipos de construcción hospitalaria de los Estados Unidos informan de un modesto crecimiento presupuestario con una presión continua en los plazos, lo que condiciona las entregas de mobiliario, la logística y el calendario de flujo de caja. Los grandes sistemas de los Estados Unidos continúan especificando soluciones modulares y reconfigurables, como se refleja en una gran solicitud de propuesta que abarca múltiples campus y áreas de programa. El modelo de servicios compartidos de Canadá ejecuta remodelaciones hospitalarias complejas y plurianuales con flujos de trabajo de equipos, mobiliario y accesorios definidos y supervisión de proveedores, estableciendo estándares de sostenibilidad y garantía clínica. Las instalaciones de salud conductual en Toronto adoptan mobiliario antiligaduras y especializado a través de adquisiciones centralizadas para gestionar el alcance y el riesgo en construcciones plurianuales. Estos marcos y programas de capital configuran una demanda constante de productos conformes, duraderos y preparados para la tecnología dentro del mercado de mobiliario de oficina para entornos sanitarios.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,68% hasta 2031, reflejando brechas estructurales de capacidad e inversión continua en instalaciones que apoyan modelos de atención híbrida y digital. La inversión en nuevas camas y capacidad ambulatoria respalda la demanda de paquetes de mobiliario limpiable, modular e integrado tecnológicamente en entornos administrativos y de apoyo clínico. Las estrategias de localización de los fabricantes de equipos originales globales y los proveedores regionales ayudan a mitigar la dependencia de las importaciones, acortar los plazos de entrega y estabilizar la exposición a los precios en los mercados nacionales más grandes. A medida que los sistemas escalan, la gobernanza de adquisiciones y la estandarización elevan las líneas de base de limpiabilidad, sostenibilidad e interoperabilidad, reforzando los vientos favorables para los proveedores que pueden documentar el rendimiento. El crecimiento supera al PIB en varios mercados debido a la priorización de la infraestructura sanitaria y la preparación, amplificando las perspectivas del mercado de mobiliario de oficina para entornos sanitarios. Las asociaciones con proveedores que equilibran precio, garantía y soporte de servicio desempeñarán un papel decisivo en la captación de marcos plurianuales en las metrópolis de rápido crecimiento.

El panorama de adquisiciones de Europa está configurado por los compromisos de cero neto y el valor social, incorporando divulgaciones y evaluaciones obligatorias de proveedores en los marcos de mobiliario utilizados en entornos asistenciales. Estas estructuras de gobernanza elevan los criterios ambientales y las estrategias de ciclo de vida, asegurando que los materiales de bajas emisiones de COV, reciclables y duraderos se conviertan en práctica estándar en el mobiliario de oficina y adyacente a las clínicas. Los lotes de economía circular para la reutilización y la renovación proporcionan una estructura para la recuperación y clasificación de activos, lo que puede reducir los costos totales y los flujos de residuos a medida que se renuevan los productos. Los estándares de rendimiento para la prevención de infecciones y la limpiabilidad se aplican a nivel de marco para mantener la garantía clínica como elemento central en las adquisiciones. A medida que las regiones varían en intensidad de capital y cadencia de renovación, la gobernanza y los estándares mantienen unido el mercado, orientando a los proveedores transfronterizos a mantener archivos de cumplimiento armonizados y certificaciones para las licitaciones.

Panorama Competitivo

El mercado de mobiliario de oficina para entornos sanitarios presenta una fragmentación de moderada a alta, atemperada por una consolidación activa, con grupos líderes que amplían sus carteras y capacidad de distribución mediante adquisiciones específicas. En diciembre de 2025, HNI Corporation completó la adquisición de Steelcase en una transacción en efectivo y acciones, creando una empresa a gran escala con un ecosistema de distribuidores integrado. La expansión de la cartera, la transformación digital y las mejoras en la experiencia del cliente son fundamentales para la tesis de integración, ya que la entidad combinada busca aprovechar la escala y las fortalezas complementarias en los segmentos de salud, educación y corporativo. En abril de 2026, la adquisición de Spec Furniture por parte de Flokk amplió su alcance en América del Norte y agudizó su enfoque en salud, educación, corporativo y salud conductual, avanzando en una estrategia de ingresos regional equilibrada.

Las alianzas tecnológicas diferencian a los líderes del mercado a medida que las soluciones conectadas amplían los casos de uso e informan la planificación. Una alianza de enero de 2026 integra análisis del lugar de trabajo impulsados por inteligencia artificial en ecosistemas de mobiliario para permitir la visibilidad en tiempo real de la ocupación, el monitoreo ambiental y la optimización de reservas, dando a las instalaciones las palancas para aumentar la utilización y la satisfacción del personal mientras reducen la intensidad del espacio. Las innovaciones de categoría incluyen un módulo de privacidad específico para entornos sanitarios lanzado en abril de 2026 que ofrece instalación rápida y un rendimiento acústico significativo, permitiendo entornos de telesalud compatibles con la normativa de privacidad de datos sanitarios sin construcción completa. Los lanzamientos de finales de 2025 en asientos de salón y convertibles subrayan las características de movilidad y conversión en entornos sanitarios y zonas de descanso para cuidadores, donde la limpiabilidad y el confort son prioridades de diseño conjuntas.

El establecimiento de estándares y la garantía clínica son ahora elementos competitivos esenciales en las licitaciones. El desarrollo de pruebas de superficies antimicrobianas a través de la ASTM y los marcos de adquisición sanitaria que requieren garantía clínica ayudan a normalizar los requisitos de evidencia entre los proveedores. Los programas de sostenibilidad impulsan a los proveedores a cumplir criterios de bajas emisiones y evitación de sustancias químicas, lo que, a su vez, influye en las elecciones de materiales y las prácticas de verificación. Los marcos nacionales extienden los requisitos a todos los licitadores, elevando el listón mínimo en documentación y programas de cumplimiento para los participantes en el mercado de mobiliario de oficina para entornos sanitarios.

Líderes de la Industria de Mobiliario de Oficina para Entornos Sanitarios

Herman Miller Healthcare (MillerKnoll) / Nemschoff

Steelcase Health

KI (Healthcare)

Global Furniture Group (GlobalCare)

Haworth Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ROOM y Carolina se asociaron para lanzar la Cabina Telefónica ROOM x Carolina, el primer módulo de privacidad diseñado específicamente para entornos sanitarios. Cuenta con 32 dB de reducción de ruido, telas interiores higiénicas exclusivas e instalación rápida.

- Enero de 2026: Spaceti se unió al Programa de Socios de Soluciones Híbridas y Tecnología de Steelcase como Socio Aliado, integrando sus reservas de espacios impulsadas por inteligencia artificial, análisis de ocupación y monitoreo ambiental con la cartera de lugar de trabajo híbrido de Steelcase.

- Diciembre de 2025: HNI Corporation completó su adquisición de Steelcase Inc. en una transacción en efectivo y acciones, uniendo carteras de marcas complementarias y redes de distribuidores que sirven a los segmentos de salud, educación y corporativo.

- Octubre de 2025: Kimball International, a través de su marca Interwoven, lanzó la serie de reclinables Havei. Informada por entrevistas con cuidadores, el lanzamiento incluyó reclinables de 3 posiciones, reclinables para pacientes y mecedoras diseñadas para entornos clínicos y espacios de bienestar corporativo.

Alcance del Informe Global del Mercado de Mobiliario de Oficina para Entornos Sanitarios

El mobiliario de oficina para entornos sanitarios está diseñado para satisfacer los requisitos funcionales, ergonómicos y de higiene de los entornos médicos, como hospitales, clínicas y centros de diagnóstico. El mercado de mobiliario de oficina para entornos sanitarios está segmentado por tipo de producto, material, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en sillas, escritorios y estaciones de trabajo, armarios y almacenamiento, mesas y taburetes, accesorios ergonómicos y otros. Por material, el mercado está segmentado en madera, metal, plástico y polímeros, y otros materiales. Por usuario final, el mercado está segmentado en oficinas administrativas, estaciones de enfermería y salas de trabajo clínico, áreas de espera y recepción, consultorios y oficinas de apoyo a exámenes, salas de descanso y formación del personal, y centros de telesalud y trabajo remoto. Por canal de distribución, el mercado está segmentado en licitación directa y ventas institucionales, ventas a través de distribuidores y distribuidores, y comercio electrónico y ventas por catálogo. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El informe proporciona el tamaño del mercado en USD para todos los segmentos mencionados anteriormente.

| Sillas |

| Escritorios y Estaciones de Trabajo |

| Armarios y Almacenamiento |

| Mesas y Taburetes |

| Accesorios Ergonómicos |

| Otros |

| Madera |

| Metal |

| Plástico y Polímeros |

| Otros Materiales |

| Oficinas Administrativas |

| Estaciones de Enfermería y Salas de Trabajo Clínico |

| Áreas de Espera y Recepción |

| Consultorios y Oficinas de Apoyo a Exámenes |

| Salas de Descanso y Formación del Personal |

| Centros de Telesalud y Trabajo Remoto |

| Licitación Directa y Ventas Institucionales |

| Ventas a través de Distribuidores y Distribuidores |

| Comercio Electrónico y Ventas por Catálogo |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sillas | |

| Escritorios y Estaciones de Trabajo | ||

| Armarios y Almacenamiento | ||

| Mesas y Taburetes | ||

| Accesorios Ergonómicos | ||

| Otros | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímeros | ||

| Otros Materiales | ||

| Por Usuario Final | Oficinas Administrativas | |

| Estaciones de Enfermería y Salas de Trabajo Clínico | ||

| Áreas de Espera y Recepción | ||

| Consultorios y Oficinas de Apoyo a Exámenes | ||

| Salas de Descanso y Formación del Personal | ||

| Centros de Telesalud y Trabajo Remoto | ||

| Por Canal de Distribución | Licitación Directa y Ventas Institucionales | |

| Ventas a través de Distribuidores y Distribuidores | ||

| Comercio Electrónico y Ventas por Catálogo | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del tamaño del mercado de mobiliario de oficina para entornos sanitarios hasta 2031?

Se proyecta que el tamaño del mercado de mobiliario de oficina para entornos sanitarios se expanda desde 1,56 mil millones de USD en 2025 y 1,64 mil millones de USD en 2026 hasta 2,22 mil millones de USD en 2031, reflejando una CAGR del 6,2% durante 2026-2031.

¿Qué región lidera y cuál crece más rápido en este espacio?

América del Norte lidera con una participación del 40,75% en 2025, mientras que Asia-Pacífico es la de más rápido crecimiento con una CAGR del 7,68% hasta 2031.

¿Qué segmentos de producto y usuario final marcan el ritmo?

Las sillas lideran con una participación del 34,21% en 2025 y crecen a una CAGR del 7,48% hasta 2031, mientras que los centros de telesalud y trabajo remoto son el uso final de más rápido crecimiento con una CAGR del 9,70%.

¿Cómo están influyendo los marcos de adquisición en las especificaciones y la selección de proveedores?

Los marcos nacionales incorporan planes de carbono, garantía clínica y valor social como requisitos obligatorios, favoreciendo soluciones conformes y documentadas e influyendo en la calificación de proveedores y los precios.

¿Qué riesgos afectan más a los costos y la entrega?

La exposición a las importaciones y los aranceles elevan los costos de insumos y productos terminados, mientras que las presiones en los plazos de construcción y los artículos de largo plazo de entrega pueden retrasar los proyectos y las instalaciones por fases.

¿Qué movimientos estratégicos están reconfigurando la competencia?

La adquisición de Steelcase por parte de HNI y la adquisición de Spec Furniture por parte de Flokk amplían las carteras y la distribución, mientras que alianzas como la de Steelcase y Spaceti permiten la planificación basada en datos y las mejoras en la utilización.

Última actualización de la página el: