Tamaño y Participación del Mercado de Logística Sanitaria de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

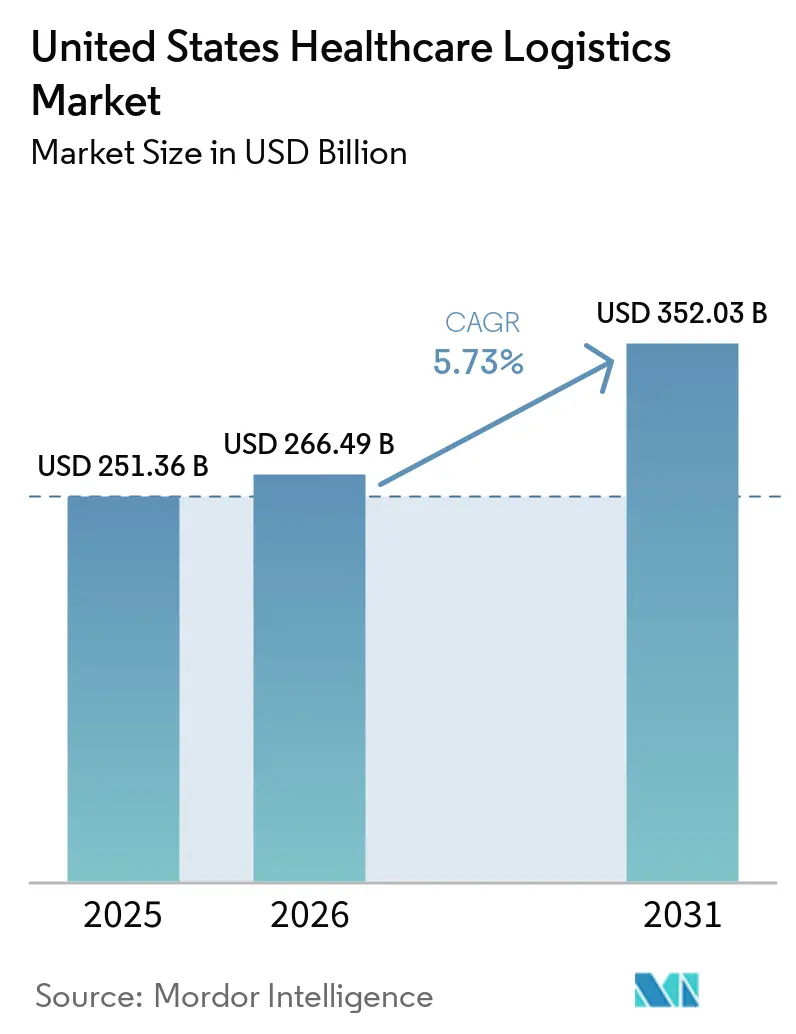

| Tamaño del mercado en el año base (2025) | 251.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 266.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 352.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Sanitaria de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de logística sanitaria de los Estados Unidos fue valorado en 251,36 mil millones USD en 2025 y se estima que crecerá desde 266,49 mil millones USD en 2026 hasta alcanzar los 352,03 mil millones USD en 2031, a una CAGR del 5,73% durante el período de pronóstico (2026-2031).

El crecimiento está siendo moldeado por los productos farmacéuticos especializados, las terapias celulares y génicas, y la prestación de atención descentralizada, que están desplazando el gasto hacia la capacidad de cadena de frío, la ejecución de última milla y controles más sólidos de cadena de custodia en todo el mercado. Los requisitos de la DSCSA también están impulsando a los distribuidores y proveedores de logística hacia la trazabilidad a nivel de paquete y procesos electrónicos interoperables, lo que aumenta el valor de los socios de transporte y almacenamiento conformes. Las expectativas de los compradores en materia de visibilidad y redundancia siguen siendo más altas que antes de 2020, por lo que los contratos ahora otorgan mayor peso a la continuidad del servicio y al manejo auditable. Los grandes integradores y distribuidores farmacéuticos están respondiendo con adquisiciones, expansión de redes y asociaciones basadas en capacidades, lo que está reduciendo el espacio para los proveedores de nivel medio que carecen de activos validados de cadena de frío o de cumplimiento especializado. Los flujos nacionales siguen siendo el ancla del mercado, pero se están abriendo nuevas oportunidades en el manejo criogénico, la distribución directa al paciente y el soporte distribuido para la atención fuera de los entornos hospitalarios tradicionales.

Conclusiones Clave del Informe

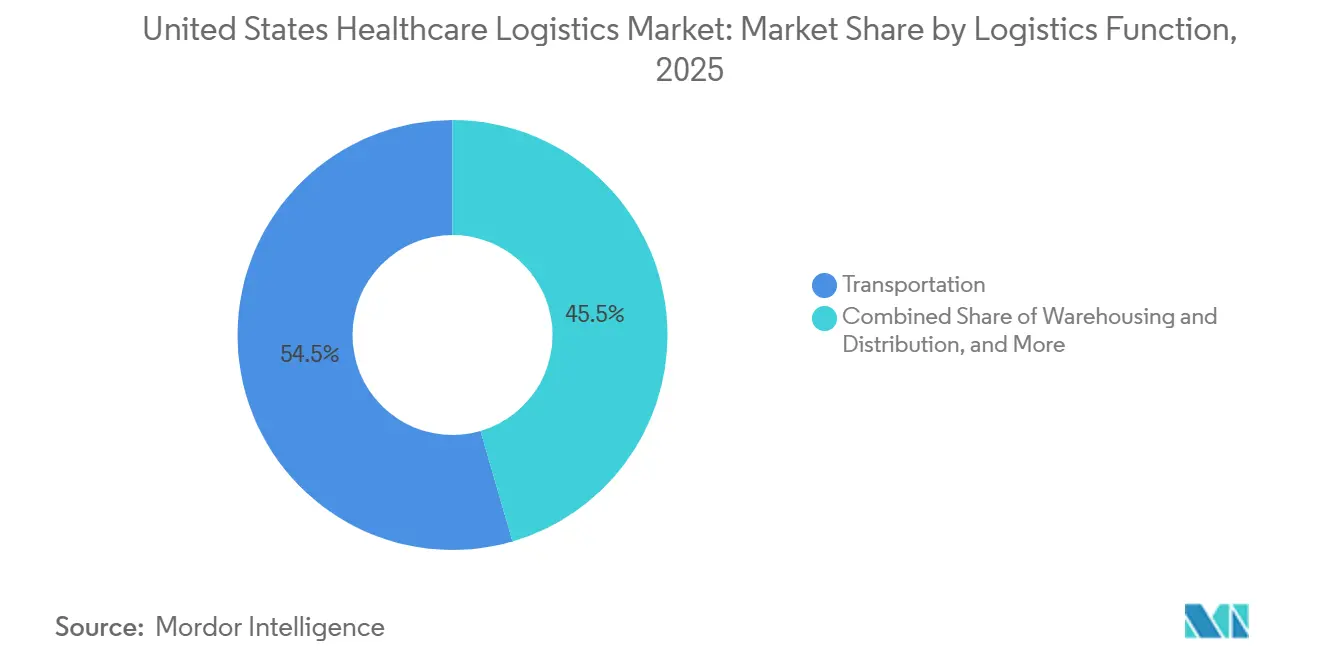

- Por función logística, el transporte representó el 54,50% de la participación del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se proyecta que el almacenamiento y la distribución crecerán a una CAGR del 7,49% hasta 2031.

- Por tipo de temperatura, la logística no controlada por temperatura representó el 82,14% del tamaño del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se proyecta que la logística controlada por temperatura se expandirá a una CAGR del 7,63% hasta 2031.

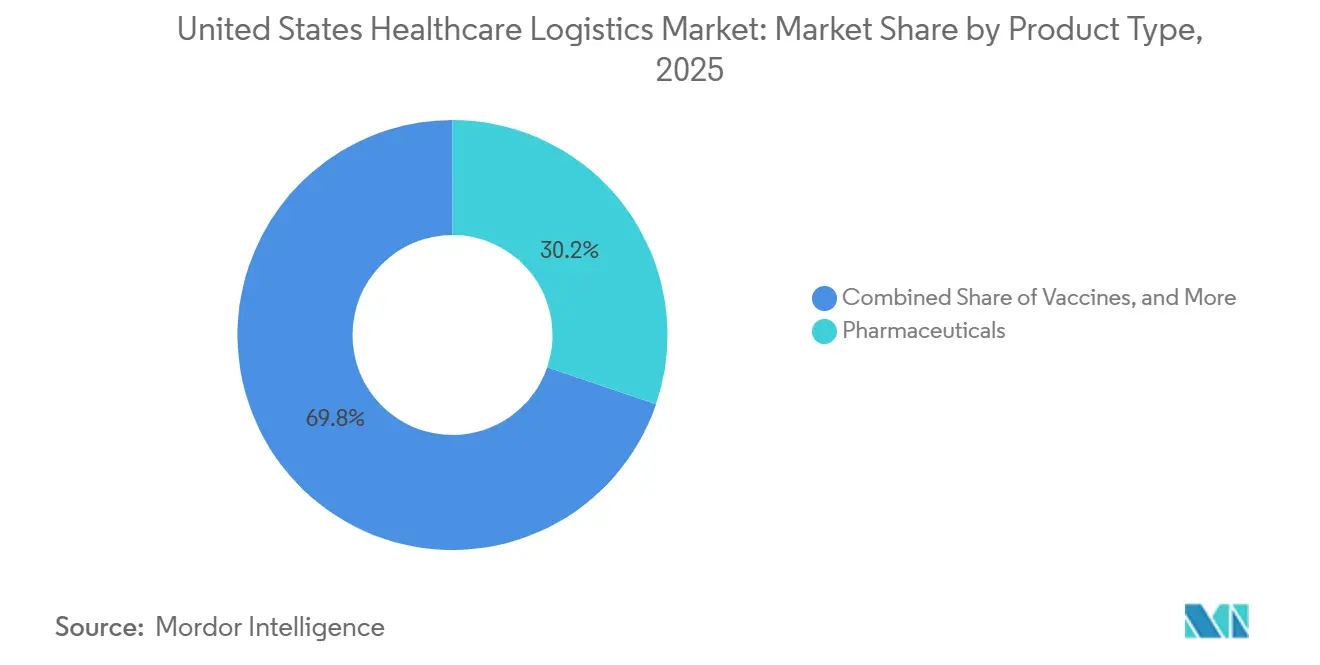

- Por tipo de producto, los productos farmacéuticos lideraron con un 30,22% de la participación del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se prevé que las terapias celulares y génicas crecerán a una CAGR del 11,79% hasta 2031.

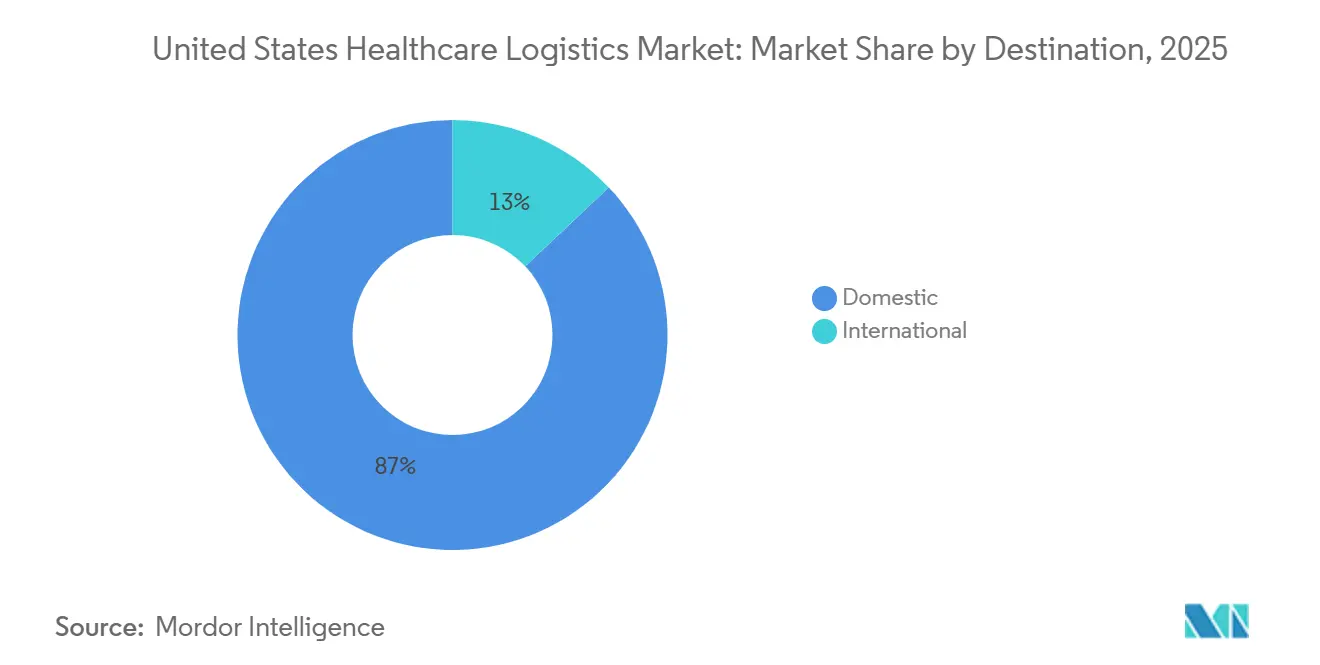

- Por destino, los envíos nacionales representaron el 87,04% de la participación del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se proyecta que los envíos internacionales avanzarán a una CAGR del 6,79% hasta 2031.

- Por usuario final, los fabricantes farmacéuticos representaron el 32,77% del tamaño del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se proyecta que los hospitales y clínicas crecerán a una CAGR del 8,37% hasta 2031.

- Por geografía, el Noreste lideró con un 26,14% de la participación del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se proyecta que el Oeste crecerá a una CAGR del 7,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Sanitaria de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Cumplimiento de Farmacia Especializada Directa al Paciente | +1.10% | Nacional, con demanda concentrada en el Noreste, Sureste y Oeste | Corto plazo (≤ 2 años) |

| Expansión de los Carriles de Cadena de Frío para Terapias Celulares y Génicas | +0.90% | Nacional, con ganancias tempranas en los clústeres biofarmacéuticos del Noreste, Atlántico Medio y California | Mediano plazo (2-4 años) |

| Creciente Demanda de Serialización, Rastreo y Seguimiento, y Cadena de Custodia | +0.50% | Nacional, impulsado por la aplicación plena de la DSCSA de la FDA efectiva en 2025-2026 | Corto plazo (≤ 2 años) |

| Adopción de Torres de Control Predictivas y Monitoreo con IoT | +0.40% | Redes globales con centros de distribución nacional de los Estados Unidos como nodos primarios | Mediano plazo (2-4 años) |

| Crecimiento de los Modelos de Hospital en Casa e Infusión Domiciliaria | +0.70% | Nacional, con adopción acelerada en las áreas metropolitanas del Noreste, Sureste y Oeste | Corto plazo (≤ 2 años) |

| Presión de Sostenibilidad sobre el Embalaje y el Transporte Controlados por Temperatura | +0.30% | Nacional, con influencia regulatoria de los marcos de Responsabilidad Extendida del Productor de California, Colorado, Maine y Oregón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Cumplimiento de Farmacia Especializada Directa al Paciente

El cumplimiento directo al paciente ha pasado de ser un canal emergente a un modelo operativo convencional para los productos farmacéuticos especializados. Una mayor combinación de terapias ahora conlleva necesidades de manejo, reembolso y apoyo al paciente que no encajan bien con la distribución mayorista tradicional. Los pagadores y los gestores de beneficios farmacéuticos están redirigiendo más biológicos de alto costo, productos GLP-1 y tratamientos oncológicos hacia el cumplimiento por correo y en formato de concentrador y radio. Ese cambio requiere que los proveedores de logística gestionen la garantía de temperatura, la programación de entregas, el apoyo a la adherencia y la coordinación de enfermería en un único flujo operativo. Los proveedores que no pueden combinar la entrega con la visibilidad del servicio están perdiendo terreno en el mercado de logística sanitaria de los Estados Unidos frente a plataformas integradas de farmacia especializada y plataformas directas al paciente diseñadas específicamente para ese fin.

Expansión de los Carriles de Cadena de Frío para Terapias Celulares y Génicas

Los productos de terapia celular y génica regulados por la FDA son ahora productos comerciales establecidos, y eso está cambiando el diseño de los carriles, el embalaje y la gestión de excepciones en el mercado de logística sanitaria de los Estados Unidos. Cada tratamiento autólogo sigue un flujo de cadena de identidad desde la recolección hasta la fabricación, el envío criogénico y la infusión final, por lo que el proceso logístico se convierte en parte de la vía de tratamiento. Esta estructura requiere manejo criogénico a -150 °C o por debajo para algunas terapias, almacenamiento con redundancia energética y registros auditables de cadena de custodia. La inversión en fabricación está llenando las tuberías logísticas futuras, especialmente cerca de los clústeres biofarmacéuticos establecidos en el Noreste y Pensilvania. El alto umbral de capital está concentrando esta parte del mercado de logística sanitaria de los Estados Unidos entre los operadores que ya gestionan redes criogénicas validadas.

Creciente Demanda de Serialización, Rastreo y Seguimiento, y Cadena de Custodia

La DSCSA ha establecido requisitos de trazabilidad a nivel de paquete e interoperabilidad electrónica para ciertos medicamentos con receta en los Estados Unidos, lo que está elevando los estándares de cumplimiento en todo el mercado de logística sanitaria de los Estados Unidos. Los distribuidores mayoristas y los proveedores de logística de terceros ahora enfrentan expectativas más estrictas en torno a la identificación de productos, el intercambio de datos y el manejo rápido de notificaciones de productos ilegítimos. El efecto operativo es que los socios logísticos deben conectar el manejo físico con registros digitales precisos tanto en los flujos de entrada como de salida. Ese cambio está reformando las relaciones comerciales porque los fabricantes consideran cada vez más a los operadores no conformes como un riesgo en lugar de una opción de respaldo. La misma capa de visibilidad también respalda un monitoreo de temperatura más sólido y la gestión de excepciones cuando se combina con herramientas de rastreo conectadas[1]"Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA)." FDA, fda.gov.

Crecimiento de los Modelos de Hospital en Casa e Infusión Domiciliaria

La prestación de atención fuera de los entornos hospitalarios tradicionales está creando una nueva capa de servicio en el mercado de logística sanitaria de los Estados Unidos. Los programas de hospital en casa e infusión domiciliaria dependen de ventanas de entrega predecibles, manejo seguro y reposición rápida de suministros terapéuticos y consumibles. Esa demanda favorece el almacenamiento distribuido, la capacidad de mensajería médica diseñada específicamente y una coordinación más estrecha entre los equipos logísticos y los equipos de atención. También aumenta la importancia de la ejecución de última milla porque el fallo del servicio ahora afecta la continuidad del tratamiento en el hogar y no solo la disponibilidad en estantes de una instalación. Los operadores que pueden combinar la fiabilidad de la entrega con la visibilidad de la ruta y el apoyo al paciente están mejor posicionados para ganar esta parte del mercado[2]"Hospital en Casa." Asociación Americana de Hospitales, aha.org/hospitalathome .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Conductores en el Transporte por Carretera de Tiempo Crítico | -0.50% | Nacional, con impactos agudos en los corredores del Cinturón del Sol, los centros farmacéuticos del Medio Oeste y los mercados de alta densidad de distribución del Noreste | Corto plazo (≤ 2 años) |

| Alto Costo de la Infraestructura de Temperatura Ultrabajas | -0.40% | Nacional, con impacto desproporcionado en los mercados fuera de los principales clústeres biofarmacéuticos | Mediano plazo (2-4 años) |

| Riesgo de Fallo de Refrigeración y Responsabilidad por Excursiones | -0.30% | Nacional, con riesgo concentrado en los nodos de manejo en tierra de carga aérea y los puntos de contacto de última milla | Corto plazo (≤ 2 años) |

| Cumplimiento Fragmentado en Flujos Multiestatales y Transfronterizos | -0.30% | Nacional, con mayor complejidad para los operadores logísticos de terceros que operan en 15 o más estados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores en el Transporte por Carretera de Tiempo Crítico

El mercado de transporte por carretera entró en 2026 con una base de conductores más reducida, lo que representa una restricción significativa para el mercado de logística sanitaria de los Estados Unidos. La escasez indica que un cambio de norma que afecta la elegibilidad de los conductores comerciales no domiciliados retiró a 50.000 conductores del servicio activo en el corto plazo. También indica que el déficit general de conductores de camiones se situó en torno a 82.000 conductores, dejando expuesta la carga sanitaria porque el transporte por carretera sigue gestionando la mayor parte de la reposición farmacéutica y el movimiento de última milla. Esa presión es especialmente grave para los órganos, los productos sanguíneos, las terapias celulares y las entregas farmacéuticas urgentes, ya que esos envíos ofrecen poca o ninguna flexibilidad de tránsito. Los transportistas que aún pueden proporcionar un servicio de calidad sanitaria están ganando poder de fijación de precios a medida que se reduce la capacidad de vehículos refrigerados y de tiempo crítico.

Alto Costo de la Infraestructura de Temperatura Ultrabajas

La infraestructura de temperatura ultrabajas sigue siendo una de las partes más costosas del mercado de logística sanitaria de los Estados Unidos para construir y operar. El mayor costo indica que las instalaciones farmacéuticas diseñadas específicamente pueden superar los 4.305,56 USD por metro cuadrado en costos de construcción, antes de añadir refrigeración validada, monitoreo, redundancia de climatización y capas de cumplimiento. Además, un congelador de laboratorio estándar a -80 °C consume entre 10,00 y 12,00 kWh por día, lo que eleva los costos operativos muy por encima de los de los sitios estándar de cadena de frío. El resultado es un mercado dividido, con un pequeño número de especialistas que atienden las terapias criogénicas y de congelación profunda, mientras que el campo más amplio sigue centrado en los rangos refrigerados y congelados. Esa concentración reduce la redundancia y aumenta el riesgo de punto único de fallo durante los períodos de estrés de capacidad[3]"Refrigeradores y Congeladores de Grado Laboratorio Certificados por ENERGY STAR." ENERGY STAR, energystar.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: La Infraestructura de Almacenamiento Redefine el Posicionamiento Competitivo

El transporte representó el 54,50% de la participación del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se prevé que el almacenamiento y la distribución avancen a una CAGR del 7,49% hasta 2031. Esa participación líder refleja el papel central del movimiento por carretera, aéreo e intermodal en la distribución farmacéutica, donde el tiempo y el manejo conforme siguen siendo requisitos de servicio críticos. El flete aéreo sirve al extremo premium de la red porque las terapias criogénicas y los biológicos urgentes dependen de carriles validados y traspasos gestionados de forma estricta. Las redes de carretera siguen transportando el volumen base de la industria de logística sanitaria de los Estados Unidos porque conectan a fabricantes, distribuidores, hospitales, farmacias y puntos de distribución regional a escala nacional. Esto mantiene al transporte en el centro del valor contractual incluso cuando la combinación de servicios se vuelve más especializada[4]"Impacto Económico de los Distribuidores Sanitarios en los Estados Unidos." Asociación de Distribuidores Sanitarios, getmga.com.

El almacenamiento y la distribución están creciendo más rápido porque los fabricantes están avanzando hacia modelos externalizados que combinan almacenamiento, cumplimiento y gestión de temperatura bajo un mismo proveedor. Ese cambio está vinculado al auge de la atención distribuida porque los programas de terapia domiciliaria y atención aguda en casa necesitan inventario posicionado más cerca de los pacientes y los equipos de atención. La capa de valor añadido también se está expandiendo a medida que los proveedores asumen el ensamblaje de kits, el etiquetado, el embalaje en frío y la logística inversa junto con el almacenamiento básico. Los proveedores con instalaciones conformes con las Buenas Prácticas de Distribución y las Buenas Prácticas de Fabricación actuales mantienen una ventaja estructural porque los productos farmacéuticos regulados no pueden moverse fácilmente a través de entornos no certificados. Con el tiempo, esto está desplazando el posicionamiento competitivo dentro del mercado de logística sanitaria de los Estados Unidos desde el alcance básico del transporte hacia la capacidad integrada de almacenamiento y la disciplina operativa validada.

Por Tipo de Temperatura: La Inversión en Cadena de Frío Supera al Mercado en General

La logística no controlada por temperatura representó el 82,14% del tamaño del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se proyecta que la logística controlada por temperatura crezca a una CAGR del 7,63% hasta 2031. Los flujos a temperatura ambiente siguen siendo dominantes porque un gran volumen de productos farmacéuticos, dispositivos y suministros sanitarios puede moverse sin control activo de temperatura. Esta amplia base a temperatura ambiente respalda la escala nacional y la eficiencia de costos, lo que la hace esencial para la reposición rutinaria y la distribución sanitaria amplia. Aun así, la combinación está cambiando lentamente porque las nuevas terapias están otorgando mayor peso al manejo refrigerado, congelado y de congelación profunda. Eso está moviendo la inversión hacia el monitoreo, el embalaje calificado y una gestión de excepciones más estricta en el mercado de logística sanitaria de los Estados Unidos.

El rango refrigerado de 2 °C a 8 °C sirve a gran parte de la base farmacéutica refrigerada, mientras que los rangos congelados respaldan las vacunas de ARNm y los biológicos seleccionados, y los rangos de congelación más profunda respaldan los flujos de terapias avanzadas. Además, las regulaciones sobre refrigerantes están afectando la economía de construcción de nuevas instalaciones de almacenamiento en frío en 2026, añadiendo otra variable de planificación a la expansión de la red. Al mismo tiempo, la capacidad validada de cadena de frío sigue exigiendo una prima porque el servicio es más difícil de replicar, más intensivo en capital y más sensible al cumplimiento. Esto también indica que las tarifas de cadena de frío pueden ser entre un 150% y un 200% superiores a las alternativas a temperatura ambiente, lo que muestra cuán marcadamente los precios separan los dos niveles de servicio. Esa brecha creciente sugiere que la capacidad controlada por temperatura seguirá siendo uno de los grupos de valor más sólidos en la industria de logística sanitaria de los Estados Unidos.

Por Tipo de Producto: La Complejidad Especializada Redefine la Línea Base de la Logística Farmacéutica

Los productos farmacéuticos mantuvieron la participación de producto líder con el 30,22% del tamaño del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se prevé que las terapias celulares y génicas se expandan a una CAGR del 11,79% hasta 2031. La base farmacéutica sigue siendo grande porque la distribución de medicamentos con receta continúa funcionando a través de redes mayoristas de alto volumen y relaciones farmacéuticas establecidas. Al mismo tiempo, el segmento de terapias avanzadas está cambiando los estándares operativos, ya que cada envío comercial de terapia celular o génica requiere controles estrictos de cadena de identidad y protección térmica especializada. La supervisión de la FDA sobre los productos de terapia celular y génica respalda la realidad comercial de que estas terapias ahora requieren un manejo regulado en toda la recolección, fabricación, transporte e infusión. Esto convierte a las terapias avanzadas en un área de crecimiento estratégico dentro del mercado de logística sanitaria de los Estados Unidos, incluso cuando su volumen inicial es menor que el de los productos farmacéuticos convencionales.

Los biofarmacéuticos, las vacunas y los materiales de ensayos clínicos añaden cada uno sus propias demandas de almacenamiento, manejo y regulación, por lo que la combinación de productos se está volviendo más escalonada y especializada. Esto destaca el trabajo de Cencora en 2026 con Gilead en las terapias CAR-T, lo que muestra cómo los distribuidores están construyendo profundidad operativa en torno a las terapias avanzadas aprobadas comercialmente. Los dispositivos médicos, los productos veterinarios, los componentes de sangre y plasma, y los productos de diagnóstico continúan llenando la cesta de productos restante y respaldan una utilización más amplia de la red. Los productos de diagnóstico y laboratorio también se están beneficiando de pruebas más distribuidas y actividad de atención en el punto de atención fuera de los entornos centralizados tradicionales. Como resultado, la complejidad de los productos en el mercado de logística sanitaria de los Estados Unidos está aumentando más rápido que el crecimiento general del volumen.

Por Destino: La Concentración Nacional Enmascara la Complejidad Internacional

Los envíos nacionales representaron el 87,04% de la participación del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se proyecta que los flujos internacionales crezcan a una CAGR del 6,79% hasta 2031. El liderazgo nacional refleja la estructura en gran medida autónoma de la cadena de suministro farmacéutica de los Estados Unidos, donde la mayoría de los productos se mueven dentro de los carriles nacionales entre fabricantes, distribuidores y centros de atención. Esa amplia red interna ayuda a respaldar la resiliencia porque la mayoría de los flujos de productos terminados no dependen del movimiento transfronterizo. También otorga a los grandes operadores nacionales una ventaja porque pueden escalar la densidad de rutas, la consistencia del servicio y la supervisión del cumplimiento de manera más eficiente. Esta concentración nacional sigue siendo una de las características definitorias del mercado de logística sanitaria de los Estados Unidos.

El segmento internacional es más pequeño pero crece más rápido porque las importaciones farmacéuticas, los movimientos de ensayos clínicos y el abastecimiento especializado aún requieren más manejo transfronterizo. Esto destaca la creciente exposición a las importaciones provenientes de centros de fabricación como India e Irlanda, que añaden demandas de documentación, verificación de temperatura y cadena de custodia que son menos intensas en los flujos nacionales. El escrutinio fronterizo y los programas de seguridad de productos también hacen que la ejecución internacional sea más sensible a la calidad de la documentación y la visibilidad del envío. Eso significa que la logística sanitaria internacional puede ofrecer un crecimiento atractivo, pero también conlleva una mayor carga de cumplimiento y menos margen para errores operativos. Con el tiempo, la brecha entre la escala nacional y la complejidad internacional seguirá siendo un patrón organizador clave en el mercado de logística sanitaria de los Estados Unidos.

Por Usuario Final: Los Fabricantes Farmacéuticos Impulsan el Volumen, los Hospitales Impulsan la Complejidad del Servicio

Los fabricantes farmacéuticos representaron el 32,77% de la participación del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se proyecta que los hospitales y clínicas crecerán a una CAGR del 8,37% hasta 2031. Los fabricantes siguen siendo el grupo de clientes más grande porque originan la demanda de distribución y establecen muchos de los estándares de red para el manejo, el cumplimiento y el rendimiento de la entrega. Sus necesidades van desde la distribución a temperatura ambiente hasta el movimiento criogénico, y desde los carriles nacionales hasta los flujos internacionales, lo que los convierte en las cuentas operativamente más complejas de atender. Esta posición les otorga un fuerte apalancamiento en la selección de transportistas, los modelos de externalización y las estructuras de socios preferidos en todo el mercado de logística sanitaria de los Estados Unidos. También ayuda a explicar por qué los grandes proveedores de logística están invirtiendo en capacidades en lugar de solo en escala de red.

Los hospitales y clínicas están creciendo más rápido porque la atención se está moviendo fuera de los entornos hospitalarios tradicionales, y los modelos de servicio ahora requieren una reposición más directa y sensible al tiempo. Esto vincula el cambio a la expansión del hospital en casa, que está aumentando la demanda de entrega coordinada de última milla y soporte de inventario distribuido. El modelo Velocare de Cardinal Health ilustra cómo los proveedores están respondiendo con plataformas dedicadas para el movimiento de suministros médicos vinculados a las vías de atención domiciliaria. Los distribuidores, mayoristas, farmacias minoristas y otros usuarios siguen constituyendo una gran parte de la base de usuarios finales, pero la consolidación está comprimiendo el nivel medio de ese grupo. Esto deja al mercado de logística sanitaria de los Estados Unidos cada vez más moldeado por una base de fabricantes de gran volumen y un segmento de prestación de atención de más rápido crecimiento que exige mayor precisión en el servicio.

Análisis Geográfico

El Noreste representó el 26,14% de la participación del mercado de logística sanitaria de los Estados Unidos en 2025, mientras que se proyecta que el Oeste se expanda a una CAGR del 7,03% hasta 2031. El Noreste lidera porque el corredor de Boston a Washington combina centros médicos académicos, sistemas hospitalarios especializados, sedes farmacéuticas y una densa actividad de distribución en una región conectada. Nueva York sigue siendo una importante puerta de entrada para las importaciones farmacéuticas, y la concentración circundante de operaciones biofarmacéuticas en Nueva Jersey y Connecticut respalda un alto nivel de actividad de origen y destino. La ejecución de la DSCSA es especialmente importante en esta región porque los sistemas hospitalarios de múltiples sitios y las grandes redes de farmacias operan en entornos complejos y de alto volumen. El Oeste está creciendo más rápido porque California está expandiendo su base de fabricación biofarmacéutica y porque los estados del Pacífico están viendo una adopción más amplia de los modelos de servicio de hospital en casa.

El centro de distribución planificado de Cencora de 39.948,31 metros cuadrados en Fontana, California, muestra cómo el Oeste está añadiendo capacidad automatizada para respaldar el crecimiento futuro. El Sureste y el Medio Oeste también representan una parte importante del volumen porque la actividad de fabricación y distribución mayorista sigue siendo sólida en Carolina del Norte, Indiana, Ohio y estados cercanos. El centro logístico de Cardinal Health de 32.516,06 metros cuadrados en Groveport, Ohio, y el centro de distribución nacional planificado de Cencora de 49.238,61 metros cuadrados en Harrison, Ohio, refuerzan el papel del Medio Oeste como base central de distribución mayorista. GEODIS también inauguró una instalación de cruce de andén de cadena de frío de 7.246,44 metros cuadrados cerca de Chicago con una adición de 483,10 metros cuadrados controlada por temperatura, lo que fortalece el papel de la región en el manejo aéreo y marítimo de productos farmacéuticos. En el Sureste, la expansión planificada de Cencora en Dothan apunta a una mayor capacidad de almacenamiento refrigerado y congelado, lo que respalda flujos sanitarios más especializados.

El Suroeste está creciendo con sus centros de población, especialmente en Texas, donde se planificó una instalación de operador logístico de terceros de 46.451,52 metros cuadrados para operación futura. La gran geografía y la base de demanda dispersa de esa región hacen que la ejecución de última milla sea más difícil, lo que aumenta el valor de los nodos farmacéuticos estratégicamente ubicados. En conjunto, los patrones regionales muestran que el mercado de logística sanitaria de los Estados Unidos combina una base densa y de alto cumplimiento en el Noreste con un crecimiento occidental más rápido y una sólida fortaleza de distribución central. La geografía en el mercado de logística sanitaria de los Estados Unidos, por tanto, sigue siendo menos una cuestión de simple concentración de volumen y más sobre cómo la densidad de la red, la combinación de terapias y los modelos de prestación de atención varían de una región a otra.

Panorama Competitivo

El mercado de logística sanitaria de los Estados Unidos está moderadamente consolidado en el nivel superior, con UPS Healthcare, DHL Supply Chain, FedEx Healthcare Solutions, McKesson, Cencora y Cardinal Health controlando una gran parte de la actividad de logística farmacéutica de alto valor. Estas empresas compiten en capacidad validada de cadena de frío, escala de distribución, ejecución del cumplimiento y alcance directo al paciente, en lugar de solo en el movimiento de flete. Los actores más fuertes también se están extendiendo más profundamente en la logística especializada, el manejo de ensayos clínicos y el soporte de terapias avanzadas, lo que eleva el umbral de capacidad para los nuevos participantes. Eso está haciendo que el mercado de logística sanitaria de los Estados Unidos sea más selectivo porque los clientes quieren cada vez más un número menor de socios que puedan respaldar el transporte, el almacenamiento, la visibilidad y el manejo regulado en una sola red. Los proveedores de nivel medio aún tienen espacio en los servicios de nicho, pero la brecha se está ampliando entre los líderes especialistas y los operadores de logística general.

UPS ha utilizado adquisiciones para expandir el alcance de la cadena de frío, incluyendo Andlauer Healthcare Group y las transacciones anteriores de Frigo-Trans y BPL, que añaden distribución especializada y capacidad controlada por temperatura. DHL ha seguido una trayectoria similar a través de CRYOPDP y SDS Rx, combinando la fortaleza en ensayos clínicos y terapias celulares y génicas con la entrega farmacéutica de última milla. FedEx se ha inclinado más hacia la inversión orgánica, utilizando programas de calidad y herramientas de visibilidad como SenseAware y Surround para fortalecer la gobernanza del servicio y el monitoreo de envíos. Esta diferencia de estrategia muestra que el mercado de logística sanitaria de los Estados Unidos todavía ofrece más de un camino hacia la escala, pero cada camino viable ahora depende de la profundidad del servicio regulado. El informe de C.H. Robinson de más de 1,00 mil millones USD en ingresos sanitarios durante los 12 meses anteriores también muestra que los grandes actores de orquestación pueden competir cuando combinan torres de control, alcance de transportistas y sistemas de calidad de grado sanitario.

Los especialistas como Marken, AIT Worldwide Logistics y World Courier continúan manteniendo posiciones defendibles en el movimiento de ensayos clínicos y terapias especializadas porque el conocimiento regulatorio profundo sigue siendo importante. El cumplimiento se ha convertido en una línea divisoria más marcada a medida que los requisitos de trazabilidad de la DSCSA y las expectativas de manejo de terapias avanzadas empujan a los clientes hacia operadores probados. El principal espacio en blanco sigue estando en la logística criogénica totalmente integrada, el cumplimiento directo al paciente para enfermedades raras y la ejecución de torres de control predictivas a escala nacional. Incluso con actores sólidos en el nivel superior, el mercado de logística sanitaria de los Estados Unidos todavía no tiene un único operador que domine completamente cada carril de alta complejidad y capa de servicio.

Líderes de la Industria de Logística Sanitaria de los Estados Unidos

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Cencora

McKesson Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Cencora y Gilead Sciences reforzaron su asociación de distribución, mejorando el acceso a las terapias de células CAR-T de Gilead, Yescarta y Tecartus. Estas terapias están ahora disponibles en un número creciente de centros de tratamiento autorizados en los Estados Unidos, incluyendo tanto sistemas de salud como prácticas de oncología comunitaria. Al aprovechar la infraestructura de distribución y las capacidades de gestión de pedidos de Cencora, el acuerdo tiene como objetivo aliviar las cargas administrativas que enfrentan estos sitios de tratamiento autorizados. Este movimiento subraya la creciente importancia de los principales distribuidores farmacéuticos en la navegación de las complejidades operativas asociadas con las terapias celulares aprobadas comercialmente.

- Junio de 2026: McKesson finalizó la inversión minoritaria de Apollo Funds en su negocio de Soluciones Médico-Quirúrgicas (MMS) el 1 de junio de 2026. Apollo Funds inyectó 1,25 mil millones USD en capital preferente convertible, asegurando una participación aproximada del 13% y valorando MMS en una valoración empresarial total de alrededor de 13 mil millones USD. Este acuerdo sirve como precursor de una posible oferta pública inicial de MMS, con McKesson preparada para mantener tanto el control operativo como la propiedad mayoritaria.

- Mayo de 2026: Americold Realty Trust y EQT presentaron una empresa conjunta de 1,3 mil millones USD en el sector de almacenamiento en frío de América del Norte. La empresa abarca 12 almacenes de almacenamiento en frío en los Estados Unidos, con una capacidad combinada controlada por temperatura de aproximadamente 124 millones de pies cúbicos. EQT tomó una participación dominante del 70%, mientras que Americold retuvo el 30% restante y la supervisión de las operaciones diarias. Con ingresos netos en efectivo de 1,1 mil millones USD asignados para el pago de deuda, se anticipa que la empresa, que se espera finalice en el tercer trimestre de 2026, sea una de las mayores transacciones de almacenamiento en frío de América del Norte. También destaca el creciente interés de los inversores institucionales en la infraestructura de cadena de frío sanitaria y alimentaria.

- Abril de 2026: GEODIS inauguró su primera instalación dedicada de cruce de andén de cadena de frío sanitaria en las Américas, situada en Chicago, Illinois. Con una extensión de 78.000 pies cuadrados, la instalación está estratégicamente ubicada cerca del Aeropuerto Internacional O'Hare. Cuenta con un segmento de 5.200 pies cuadrados controlado por temperatura, con zonas de almacenamiento de frío profundo (15–25 °C) y refrigerado (2–8 °C). Estas zonas atienden exclusivamente a exportaciones e importaciones farmacéuticas aéreas y marítimas. Con las certificaciones CEIV Pharma y de Instalación de Detección de Carga Certificada (CCSF), esta instalación marca el debut de GEODIS en el ámbito del almacenamiento en cadena de frío en los Estados Unidos. Además, extiende la red global de GEODIS, que ya abarca nodos de cadena de frío farmacéutica en Francia, el Reino Unido, los Países Bajos y Alemania.

Alcance del Informe del Mercado de Logística Sanitaria de los Estados Unidos

| Transporte | Por Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido y Otros |

| Controlado por Temperatura | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | |

| Temperatura Ambiente | |

| Congelación Profunda / Temperatura Ultrabaja (menos de -20 °C) | |

| No Controlado por Temperatura |

| Productos Farmacéuticos | Medicamentos con Receta y Especializados |

| Medicamentos de Venta Libre | |

| Biofarmacéuticos (Biológicos y Biosimilares) | |

| Vacunas | |

| Materiales de Ensayos Clínicos | |

| Terapias Celulares y Génicas | |

| Dispositivos Médicos | |

| Medicina Veterinaria | |

| Sangre, Plasma y Componentes Sanguíneos | |

| Productos de Diagnóstico y Laboratorio | |

| Órganos y Tejidos Humanos | |

| Otros |

| Nacional |

| Internacional |

| Fabricantes Farmacéuticos |

| Fabricantes Biofarmacéuticos |

| Hospitales y Clínicas |

| Hospitales y Farmacias Minoristas |

| Distribuidores y Mayoristas Sanitarios |

| Otros |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Función Logística | Transporte | Por Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido y Otros | ||

| Por Tipo de Temperatura | Controlado por Temperatura | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | ||

| Temperatura Ambiente | ||

| Congelación Profunda / Temperatura Ultrabaja (menos de -20 °C) | ||

| No Controlado por Temperatura | ||

| Por Tipo de Producto | Productos Farmacéuticos | Medicamentos con Receta y Especializados |

| Medicamentos de Venta Libre | ||

| Biofarmacéuticos (Biológicos y Biosimilares) | ||

| Vacunas | ||

| Materiales de Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos | ||

| Medicina Veterinaria | ||

| Sangre, Plasma y Componentes Sanguíneos | ||

| Productos de Diagnóstico y Laboratorio | ||

| Órganos y Tejidos Humanos | ||

| Otros | ||

| Por Destino | Nacional | |

| Internacional | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Fabricantes Biofarmacéuticos | ||

| Hospitales y Clínicas | ||

| Hospitales y Farmacias Minoristas | ||

| Distribuidores y Mayoristas Sanitarios | ||

| Otros | ||

| Por Región | Noreste | |

| Sureste | ||

| Medio Oeste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del sector de logística sanitaria de los Estados Unidos en 2026?

El mercado de logística sanitaria de los Estados Unidos alcanzó los 266,49 mil millones USD en 2026 y se proyecta que alcance los 352,03 mil millones USD en 2031, creciendo a una CAGR del 5,73% durante 2026-2031.

¿Cuál es la función logística más grande en 2025?

El transporte lideró con el 54,50% de los ingresos en 2025, lo que refleja el papel central del movimiento por carretera, aéreo e intermodal en la distribución farmacéutica.

¿Qué parte de la combinación de servicios está creciendo más rápido?

Se proyecta que el almacenamiento y la distribución crecerán a una CAGR del 7,49% hasta 2031, respaldados por las necesidades de almacenamiento externalizado, cumplimiento y prestación de atención distribuida.

¿Por qué la cadena de frío se está volviendo más importante en la distribución sanitaria?

Se proyecta que la logística controlada por temperatura crecerá a una CAGR del 7,63% hasta 2031 porque los biológicos, las vacunas y las terapias avanzadas requieren una protección térmica más estricta y controles más sólidos de cadena de custodia.

¿Qué categoría de producto se está expandiendo más rápido?

Se prevé que las terapias celulares y génicas crezcan a una CAGR del 11,79% hasta 2031, aunque los productos farmacéuticos siguieron siendo la categoría de producto más grande con una participación del 30,22% en 2025.

¿Qué grupo de usuarios finales está cambiando más los requisitos del servicio?

Se proyecta que los hospitales y clínicas crecerán a una CAGR del 8,37% hasta 2031, impulsados por el hospital en casa y las necesidades de reposición más sensibles al tiempo fuera de los entornos hospitalarios tradicionales.

Última actualización de la página el: