Tamaño y Participación del Mercado de Logística Maderera de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Maderera de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de logística maderera de los Estados Unidos fue valorado en 17,67 mil millones de USD en 2025 y se estima que crecerá desde 18,31 mil millones de USD en 2026 hasta alcanzar los 21,56 mil millones de USD en 2031, a una CAGR del 3,32% durante el período de pronóstico 2026-2031.

El mercado de logística maderera de los Estados Unidos está respaldado por un cambio estructural hacia aplicaciones de madera de ingeniería y madera masiva, un impulso federal más amplio para expandir la gestión forestal, y el uso creciente de opciones de flete intermodal en los principales corredores madereros. El Departamento de Agricultura de los Estados Unidos (USDA) comprometió 200 millones de USD en el marco de su Estrategia Nacional de Gestión Forestal Activa y vinculó ese esfuerzo a un objetivo de 4 mil millones de pies tablares anuales para el año fiscal 2028, lo que fortalece la base de flete a largo plazo vinculada a los volúmenes de madera cosechada y gestionada[1]Servicio Forestal del USDA, "El USDA invierte 200 millones de USD para expandir la producción maderera, fortalecer las economías rurales y asegurar la industria estadounidense," USDA, usda.gov. La adopción intermodal y la inversión en aserraderos hacia el sur también están desplazando el centro operativo del mercado de logística maderera de los Estados Unidos hacia el Sureste, donde el suministro de fibra, las ampliaciones de aserraderos y la capacidad de puertos interiores están cada vez más alineados. La escasez de conductores en el transporte especializado de troncos y las restricciones estacionales de peso en carreteras en los corredores del norte siguen perturbando la capacidad y los tiempos de entrega, especialmente durante los períodos de deshielo primaveral. Los costos de custodia de la cadena y de diligencia debida siguen siendo una carga para los operadores más pequeños; sin embargo, el apoyo político, el crecimiento regional de los aserraderos y la demanda de transporte especializado continúan proporcionando un piso estable para el mercado de logística maderera de los Estados Unidos hasta 2031.

Conclusiones Clave del Informe

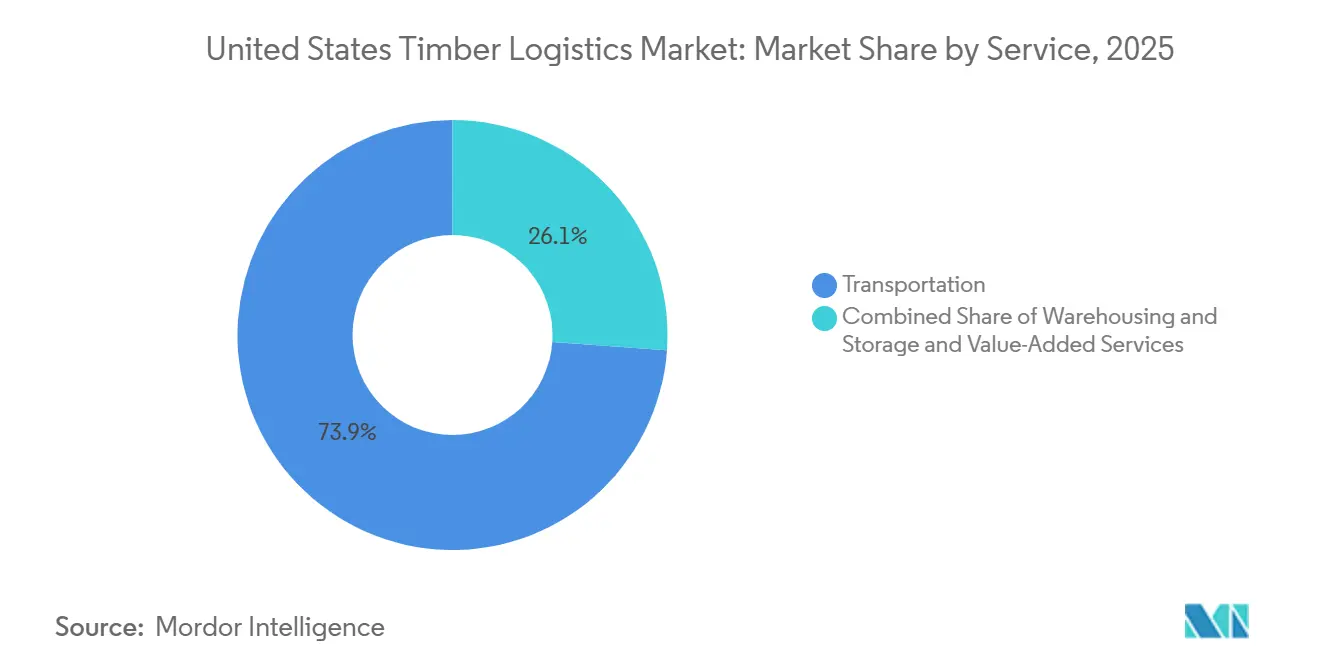

- Por servicio, el transporte representó el 73,87% de la participación del mercado de logística maderera de los Estados Unidos en 2025, mientras que se proyecta que los servicios de valor agregado se expandirán a una CAGR del 4,52% hasta 2031.

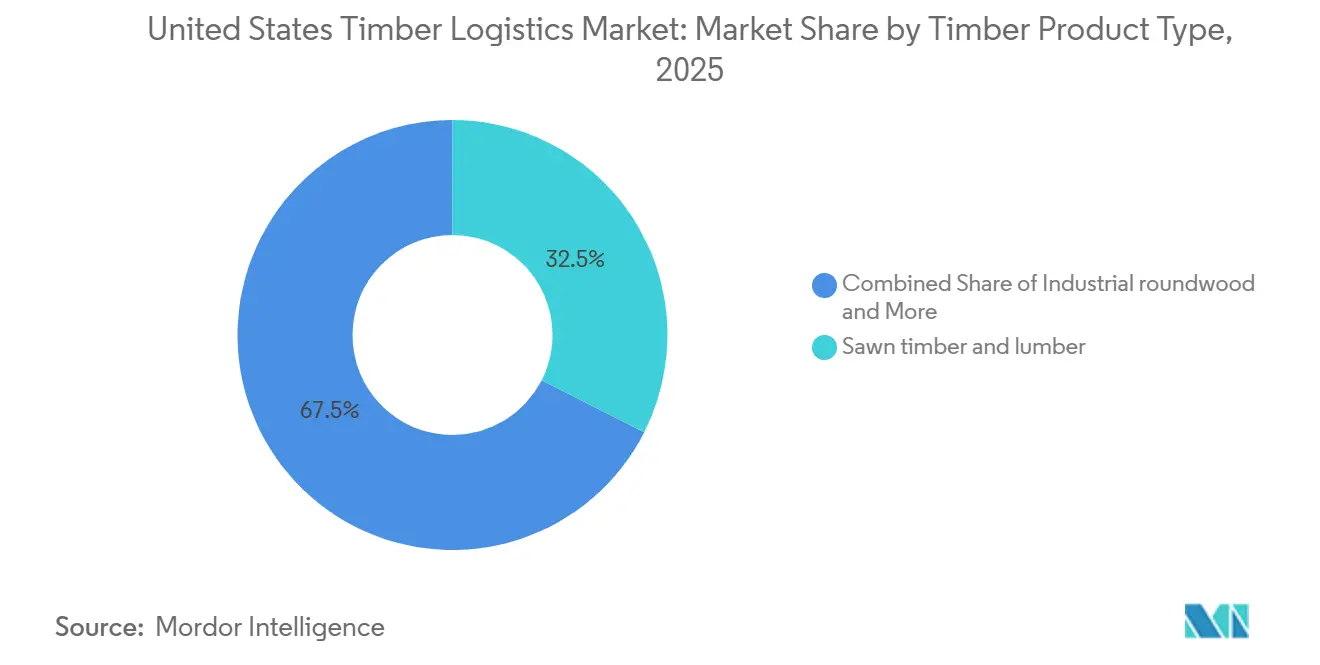

- Por tipo de producto maderero, la madera aserrada y la madera de construcción representaron el 32,48% del tamaño del mercado de logística maderera de los Estados Unidos en 2025, mientras que se prevé que los productos de madera de ingeniería crezcan a una CAGR del 4,27% hasta 2031.

- Por industria de uso final, la construcción e infraestructura representó el 54,20% del tamaño del mercado de logística maderera de los Estados Unidos en 2025, mientras que se espera que el segmento de energía y biomasa registre la CAGR más rápida del 3,98% hasta 2031.

- Por geografía, el Sureste capturó el 37,32% de la participación del mercado de logística maderera de los Estados Unidos en 2025 y también se espera que registre la CAGR regional más rápida del 3,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Maderera de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Madera Masiva y Madera de Ingeniería en la Construcción No Residencial | +0.70% | Nacional, concentrado en el Sureste, el Noroeste del Pacífico y el Noreste urbano | Mediano plazo (2-4 años) |

| Mayor Recarga Intermodal para Reducir Kilómetros en Vacío y Daños al Producto | +0.50% | Corredores intermodales del Sureste y el Medio Oeste, centros portuarios de la Costa del Golfo | Mediano plazo (2-4 años) |

| Presión Digital sobre la Custodia de la Cadena por Parte de Compradores Sensibles a los Criterios ESG y la Contratación Pública | +0.40% | Nacional, con adopción temprana en compradores comerciales del Noreste y la Costa Oeste | Largo plazo (≥ 4 años) |

| Tala de Salvamento por Incendios Forestales y Recuperación de Madera en Situación de Emergencia | +0.30% | Oeste, zonas del Sureste afectadas por huracanes, Montañas del Oeste | Corto plazo (≤ 2 años) |

| Optimización de Espacios Ferroviarios y Portuarios para Flujos de Entrada y Exportación de Larga Distancia | +0.40% | Puertos del Sureste, Costa del Golfo y Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Plazos de Entrega Más Cortos Gracias a Redes Regionalizadas de Aserraderos y Distribución | +0.50% | Sureste, Centro-Sur de los Estados Unidos, corredores de los Apalaches | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Madera Masiva y Madera de Ingeniería en la Construcción No Residencial

La madera masiva está pasando de ser una opción de construcción de nicho a convertirse en una alternativa estructural más habitual en la construcción no residencial, y ese cambio está transformando la planificación del flete en el mercado de logística maderera de los Estados Unidos. Los paneles de madera laminada cruzada (CLT) y de madera laminada encolada (glulam) no se transportan como los paquetes estándar de madera aserrada, por lo que los transportistas necesitan configuraciones de plataforma diferentes, una secuenciación de carga más precisa y ventanas de descarga más exactas en las obras. Los proyectos de construcción que utilizan estos productos también dependen de entregas coordinadas, ya que los paneles de gran tamaño son más difíciles de almacenar en obra y los retrasos pueden ralentizar rápidamente a los equipos de instalación. Esto hace que la disciplina en la programación, la protección de la carga y la ejecución de la última milla sean más importantes que en el transporte maderero convencional. A medida que aumentan los volúmenes de madera de ingeniería, los transportistas con capacidad de manejo especializado están accediendo a carriles de flete de mayor valor dentro del mercado de logística maderera de los Estados Unidos.

Mayor Recarga Intermodal para Reducir Kilómetros en Vacío y Daños al Producto

La recarga intermodal se está convirtiendo en una parte estructural de las cadenas de suministro madereras, más que en una táctica de reducción de costos puntual, en el mercado de logística maderera de los Estados Unidos. C.H. Robinson informó que los precios de los contratos intermodales aumentaron un 3,5% interanual en su actualización de flete de abril de 2025, lo que refuerza el impulso por rediseñar los carriles para aprovechar mejor los activos[2]C.H. Robinson, "Actualización del Mercado de Flete Intermodal y Portuario de América del Norte, abril de 2025," C.H. Robinson, chrobinson.com. Los operadores madereros están enrutando cada vez más el tráfico de madera de construcción y pulpa de larga distancia a través de nodos de puertos interiores para reducir los gastos de acarreo y recortar los kilómetros en vacío en los tramos de camión. El modelo también ayuda a proteger la calidad de la carga, ya que los movimientos vinculados al ferrocarril pueden reducir los daños en los bordes y la exposición a la humedad durante los viajes de varios días. Los transportistas que pueden combinar movimientos ferroviarios y de carretera de última milla dentro de un único flujo de reserva y visibilidad tienen una posición de servicio más sólida que los operadores exclusivamente de camión.

Presión Digital sobre la Custodia de la Cadena por Parte de Compradores Sensibles a los Criterios ESG y la Contratación Pública

Los requisitos de custodia de la cadena son cada vez más exigentes para los compradores que operan bajo expectativas de criterios ESG o normas de contratación pública, convirtiendo la documentación en una cuestión de capacidad logística en el mercado de logística maderera de los Estados Unidos. Los grandes proyectos públicos ya operan en un entorno donde la transparencia de la cadena de suministro y los estándares reconocidos de gestión forestal tienen peso en las decisiones de abastecimiento. Los proveedores de logística que integran datos de geolocalización, información sobre especies y traspasos de custodia en sus sistemas de transporte están mejor posicionados para cumplir con estos requisitos. El riesgo de no superar esas verificaciones no se limita a retrasos administrativos, ya que también puede excluir a los transportistas de las listas de licitantes calificados para grandes contratos. Por eso, la inversión en seguimiento y rastreo digital está pasando de ser un complemento opcional a convertirse en un argumento de venta más duradero para los transportistas que atienden a clientes de construcción y pulpa.

Tala de Salvamento por Incendios Forestales y Recuperación de Madera en Situación de Emergencia

Los trabajos de salvamento por incendios forestales y tormentas están creando una corriente de demanda separada que no sigue los ciclos normales de vivienda o cosecha en el mercado de logística maderera de los Estados Unidos. El Servicio Forestal del USDA otorgó 23 millones de USD en subvenciones del Programa de Transporte de Combustibles Peligrosos en mayo de 2025 para trasladar árboles muertos y caídos de los bosques nacionales a instalaciones de procesamiento, lo que posicionó el transporte de combustibles peligrosos como una prioridad operativa[3]Servicio Forestal del USDA, "El USDA actúa para impulsar la producción maderera y reducir el riesgo de incendios forestales," USDA, usda.gov. El huracán Helene también derribó 800.000 acres de árboles, incluidos 187.000 acres en bosques nacionales, y el Cuerpo de Ingenieros del Ejército de los Estados Unidos realizó operaciones de salvamento en varios sitios del Sureste durante 2025. El flete de salvamento es más difícil de planificar que el tráfico de cosecha rutinario porque las carreteras pueden estar dañadas, las cargas son irregulares y la ventana de recuperación es corta cuando existe riesgo de incendio o deterioro. Los operadores que pueden desplegar apoyo todoterreno y capacidad de plataforma con poco aviso están mejor posicionados para ganar esta corriente recurrente de trabajo respaldado por el gobierno.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Conductores en el Transporte Especializado de Madera | -0.60% | Nacional, más aguda en los corredores madereros del Sureste y el Medio Oeste | Corto plazo (≤ 2 años) |

| Restricciones Estacionales de Peso en Carreteras e Interrupciones Climáticas | -0.40% | Medio Oeste, Noreste, zonas de deshielo primaveral en estados del norte, con impacto secundario en el Sureste tras tormentas | Corto plazo (≤ 2 años) |

| Altos Costos de Cumplimiento en Custodia de la Cadena y Emisiones | -0.30% | Nacional, concentrado en el Noreste y el Oeste con bases de compradores maduros en criterios ESG | Largo plazo (≥ 4 años) |

| Fragmentación de Caminos de Acceso Forestal e Infraestructura de Carga | -0.30% | Oeste, corredores de acceso post-incendio del Sureste, zonas rurales de los Apalaches y las Montañas del Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores en el Transporte Especializado de Madera

La escasez de conductores de camiones de troncos es más estructural que cíclica, lo que la hace más difícil de resolver que un desequilibrio típico de capacidad de flete en el mercado de logística maderera de los Estados Unidos. Una revisión de 2025 del Centro de Negocios Forestales de la Universidad de Georgia y el Servicio Forestal del USDA encontró que la mayoría de los conductores de camiones de troncos tenían más de 40 años y que muy pocos trabajadores menores de 30 años estaban ingresando al sector[4]Centro de Negocios Forestales de la Universidad de Georgia, "Transporte de Troncos vs. Flete General, Lo que la Industria Forestal Necesita Saber," Centro de Negocios Forestales de la Universidad de Georgia, cfb.uga.edu. La misma revisión señaló que muchos operadores gestionan flotas más pequeñas y antiguas, lo que aumenta los costos de seguro y combustible y limita su capacidad para competir con los empleadores de flete general en materia salarial. El transporte puede representar hasta el 40% del costo de la madera entregada en el Sur de los Estados Unidos, por lo que cualquier tensión en la disponibilidad de conductores afecta rápidamente la economía de abastecimiento de los aserraderos y los márgenes de los transportistas. La Asociación de Recursos Forestales declaró en septiembre de 2025 que la simplificación de la licencia de conducción comercial (CDL) en virtud de la Ley de Licencias de 2025 podría beneficiar al sector, pero el alivio aún tardaría tiempo porque la formación y la renovación de flotas no ocurren rápidamente. Los transportistas que pueden trasladar parte del flete de mayor volumen a patrones intermodales están mejor posicionados para reducir la presión directa de conductores por carga.

Restricciones Estacionales de Peso en Carreteras e Interrupciones Climáticas

Las normas estacionales de carreteras continúan reduciendo la productividad de los camiones en los corredores del norte y el Alto Medio Oeste, que son importantes para el mercado de logística maderera de los Estados Unidos. Michigan mantuvo las restricciones de peso de primavera hasta el 9 de mayo de 2025, con reducciones del 25% al 35% por debajo de los límites estándar en las vías troncales estatales. Minnesota también ajustó las restricciones de carga de primavera en 2025 e impuso límites de 84.000 libras en vehículos de 6 ejes en las zonas pertinentes, reduciendo las cargas útiles efectivas durante los períodos de deshielo. Dakota del Sur activó restricciones de primavera en múltiples segmentos de carreteras a principios de marzo de 2025, añadiendo otro punto de presión estacional para los transportistas que mueven productos forestales por los carriles del norte. Estas restricciones suelen producirse cuando la demanda de construcción está aumentando, lo que agrava los retrasos en las entregas y la utilización de los equipos. Las pérdidas de madera por causas climáticas pueden agravar el problema, ya que las tormentas pueden bloquear las vías de acceso, inundar los sitios de carga y redirigir los camiones disponibles hacia trabajos de limpieza en lugar de los transportes comerciales planificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios de Valor Agregado Redefinen la Estructura de Márgenes

Los servicios de transporte representaron el 73,87% del tamaño del mercado de logística maderera de los Estados Unidos en 2025, confirmando que la actividad principal de transporte de larga distancia sigue siendo el mayor generador de ingresos en la combinación de servicios. El flete por carretera sigue siendo el modo de transporte dominante porque los camiones de troncos aún manejan la mayoría de los movimientos de cosecha a aserradero y de aserradero a distribución en todo el país. El ferrocarril tiene un papel más importante en los carriles de larga distancia, especialmente en las rutas de madera del Sureste al Noreste y en los corredores de exportación del Noroeste del Pacífico. El flete fluvial apoya la actividad de exportación de biomasa a granel, astillas de madera y troncos a través de las puertas de entrada del Golfo y el Atlántico. Las ofertas multimodales se están expandiendo a medida que las terminales interiores y los nodos ferroviarios vinculados a puertos se vuelven más útiles para los expedidores de madera en el mercado de logística maderera de los Estados Unidos.

Se prevé que los servicios de valor agregado crezcan a una CAGR del 4,52% de 2026 a 2031, convirtiéndolos en la categoría de servicio de mayor crecimiento en la industria de logística maderera de los Estados Unidos. El crecimiento refleja la creciente demanda de coordinación de secado en horno, secuenciación de remanufactura, seguimiento y rastreo digital, cross-docking y otros pasos de manejo que los flujos madereros más complejos ahora requieren. La Estrategia Nacional de Gestión Forestal Activa del Servicio Forestal del USDA también apoya una canalización más estable de volúmenes gestionados y de salvamento que necesitan un manejo personalizado en lugar de un simple transporte de punto a punto. Eso da a los proveedores de valor agregado una mejor oportunidad de capturar márgenes que los transportistas puros que compiten principalmente por precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto Maderero: La Madera de Ingeniería Transforma la Complejidad de los Flujos

La madera aserrada y la madera de construcción representaron el 32,48% de la participación del mercado de logística maderera de los Estados Unidos en 2025, convirtiéndola en el mayor segmento de productos madereros por ingresos. Su patrón de flujo es maduro y ampliamente distribuido, con grandes volúmenes que se mueven desde los aserraderos del Sur hacia centros de distribución regionales y luego hacia los depósitos de distribuidores. Los envíos de leña y biomasa alimentan los canales de exportación de pellets y energía, especialmente a través de los corredores de la Costa del Golfo. La madera para pulpa, las astillas y la fibra continúan moviéndose a través de contratos dedicados de ferrocarril y camión vinculados a procesadores de papel y embalaje. La madera rolliza industrial y los troncos siguen estando más concentrados geográficamente, con el Sureste y el Noroeste del Pacífico actuando como las principales cuencas de cosecha.

Se prevé que los productos de madera de ingeniería se expandan a una CAGR del 4,27% hasta 2031, que es la tasa de crecimiento más rápida entre los tipos de productos en el mercado de logística maderera de los Estados Unidos. La demanda está siendo respaldada por el uso más amplio de CLT y glulam en edificios no residenciales, donde los requisitos del proyecto favorecen una preparación precisa y un transporte protegido. Estos productos crean condiciones de flete más complejas porque los paneles de gran tamaño son sensibles a la deflexión y necesitan configuraciones de plataforma diferentes a las cargas estándar de madera aserrada. Los transportistas que pueden manejar madera de ingeniería de manera confiable pueden exigir una prima de servicio porque el flete es más difícil de mover y más sensible a los errores de programación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Segmento de Energía y Biomasa Gana Impulso ante la Escala de la Construcción

La construcción e infraestructura representó el 54,20% del mercado de logística maderera de los Estados Unidos en 2025, manteniéndose muy por delante de todas las demás categorías de uso final. Esta escala refleja el amplio papel de la madera en la actividad de construcción residencial y no residencial, así como la demanda sostenida de flete proveniente de proyectos institucionales y de infraestructura. La demanda de flete industrial más amplia se mantuvo por debajo de las normas de mitad de ciclo, pero los canales no residenciales y de infraestructura se mantuvieron más resilientes y ayudaron a preservar los volúmenes de logística maderera. La pulpa y el papel continúan dependiendo de la logística contractual dedicada para el movimiento de astillas de madera y fibra desde las tierras forestales del Sur hasta los molinos integrados. La fabricación de muebles y el embalaje son menores en términos de ingresos, pero siguen siendo usuarios estables de la distribución de madera dura, madera de construcción y paneles de ingeniería.

Se espera que el segmento de energía y biomasa crezca a una CAGR del 3,98% hasta 2031, lo que lo convierte en el segmento de uso final de mayor crecimiento en la industria de logística maderera de los Estados Unidos. Su crecimiento está vinculado a los objetivos de energía de biomasa, la demanda continua de pellets y el apoyo del Servicio Forestal del USDA a la biomasa como salida para los combustibles peligrosos extraídos de los bosques. Estos flujos requieren equipos y prácticas de manejo diferentes, incluidos camiones de astillas, lonas laterales, almacenamiento sensible a la humedad y embalaje listo para pellets. Eso crea un nivel de servicio más especializado dentro de la base de flete maderero más amplia y otorga al segmento un perfil de demanda más respaldado por políticas que los carriles liderados por la construcción.

Análisis Geográfico

El Sureste representó el 37,32% de la participación del mercado de logística maderera de los Estados Unidos en 2025 y también se proyecta que registre la CAGR regional más rápida del 3,76% hasta 2031. La capacidad de los aserraderos de madera blanda del Sur superó los 28 mil millones de pies tablares en 2025, un aumento del 35% desde 2017, reforzando el papel de la región como principal centro de fibra y distribución. Norfolk Southern declaró que el Puerto Interior de Gainesville abrió en mayo de 2026 y amplió el acceso al mercado global para las empresas del noreste de Georgia a través de un nuevo enlace intermodal interior. Los Puertos de Carolina del Sur completaron la expansión del Puerto Interior de Greer en marzo de 2025, aumentando la capacidad y fortaleciendo el acceso ferroviario para el corredor maderero de las Carolinas. El gasto en capital logístico en Alabama y Tennessee también apunta a una red de apoyo más densa para las flotas que atienden el mercado de logística maderera de los Estados Unidos en el Sureste más amplio.

El Oeste sigue siendo la segunda geografía más significativa para los flujos de troncos y madera de ingeniería, respaldada por la producción del Noroeste del Pacífico y las conexiones portuarias orientadas a la exportación. Los incendios forestales y la actividad de salvamento también mantienen a la región como importante porque generan movimientos irregulares pero recurrentes de madera en situación de emergencia desde las zonas forestales afectadas. El Noreste es una base de producción más pequeña pero un corredor de consumo importante para madera aserrada, madera de ingeniería y productos de papel provenientes de los aserraderos del Sureste y los canales de importación del Atlántico. Esa concentración de demanda en grandes mercados urbanos apoya la planificación especializada de flete entrante, especialmente para los envíos de madera de ingeniería que se dirigen a ubicaciones de construcción comercial densa.

El Medio Oeste funciona como un puente intermodal importante entre la producción maderera del Sureste y los mercados de consumo del norte en el mercado de logística maderera de los Estados Unidos. Las restricciones estacionales en Michigan, Minnesota y Dakota del Sur reducen los pesos de camión permitidos durante los períodos de deshielo y crean fricciones al mismo tiempo que la demanda de construcción está mejorando. Estas ventanas estacionales favorecen a los transportistas que pueden trasladar volúmenes al ferrocarril, gestionar los permisos con cuidado o reposicionar los equipos antes de que se endurezcan las restricciones. El Suroeste es más pequeño en volumen maderero, pero sigue siendo un enlace importante entre el suministro de madera de la Costa Oeste y la creciente demanda de construcción en Texas, Arizona y Nevada.

Panorama Competitivo

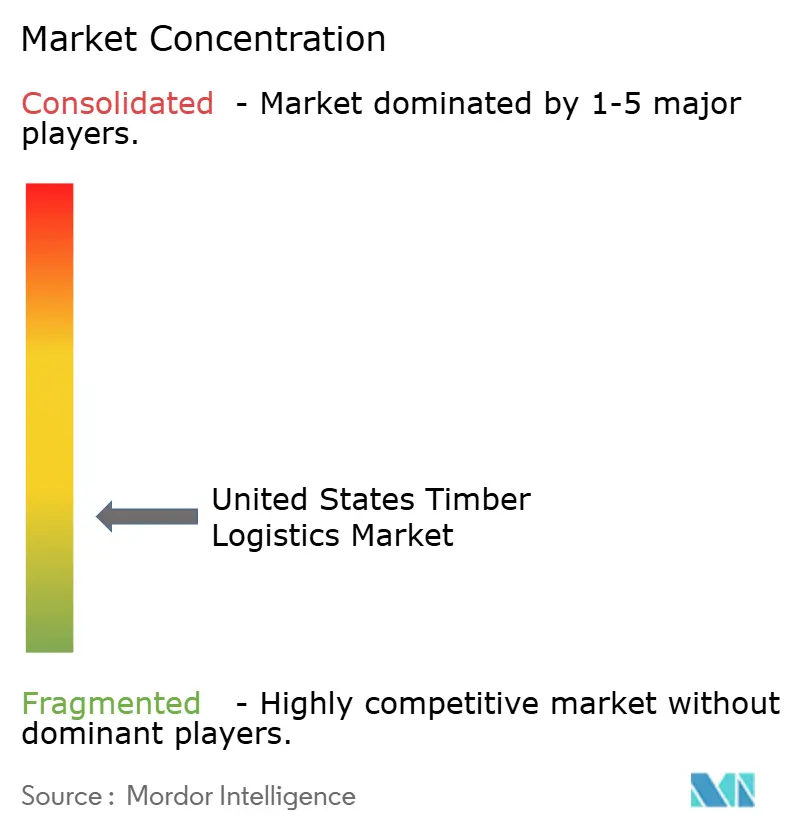

El mercado de logística maderera de los Estados Unidos está fragmentado, con proveedores más grandes compitiendo contra una larga cola de operadores regionales de plataforma y productos forestales especializados. Las empresas multimodales nacionales están intentando ganar participación a través de una cobertura de modos más amplia, mejores herramientas de visibilidad y redes de contratos dedicados más sólidas, en lugar de a través de simples precios en el mercado spot. Los transportistas regionales aún mantienen posiciones consolidadas en los corredores de cosecha a aserradero y de aserradero a depósito, donde las relaciones locales, el conocimiento de la carga y la adecuación del equipo importan más que la escala nacional. A medida que las condiciones del flete se tensan, la consolidación se está convirtiendo en una estrategia más visible en el mercado de logística maderera de los Estados Unidos. Werner cerró su adquisición de FirstFleet por 282,8 millones de USD en enero de 2026, expandiendo su flota dedicada en casi un 50% y fortaleciendo su posición en el este de los Estados Unidos.

TFI International también amplió su huella de servicio a través de la adquisición de Triangle Warehouse por parte de TA Dedicated, añadiendo capacidad de almacenamiento y unidades de potencia en el Alto Medio Oeste. Estos movimientos muestran que el transporte y el almacenamiento se están agrupando más estrechamente a medida que los proveedores buscan capturar una mayor parte del gasto de los expedidores en categorías de flete especializadas. La tecnología también se está convirtiendo en un diferenciador más claro, con la optimización de rutas y la disciplina de costos desempeñando un papel más importante a medida que la capacidad se vuelve menos holgada. ArcBest reportó ahorros operativos anualizados de al menos 15 millones de USD provenientes de los esfuerzos de optimización de rutas urbanas ya implementados en su red, lo que muestra cómo la ejecución digital puede apoyar los márgenes incluso cuando los mercados de flete están cambiando.

Un espacio en blanco importante permanece en la integración digital de la custodia de la cadena porque ningún transportista ha establecido aún una plataforma ampliamente aceptada que vincule los datos de certificación, el origen de la cosecha y los registros de transporte en un único flujo de trabajo orientado al comprador. Esa brecha deja espacio para que las empresas de tecnología logística y los transportistas regionales construyan ofertas orientadas al cumplimiento en torno al flete maderero. La reciente inversión en red por parte de proveedores como Ryder también muestra que la competencia de servicios se está expandiendo a través del soporte de mantenimiento y el acceso a flotas en los corredores del Sur de rápido crecimiento. El resultado es un mercado donde la escala importa en los contratos dedicados y multimodales, pero la capacidad regional especializada aún protege una parte significativa del flete de la consolidación nacional total.

Líderes de la Industria de Logística Maderera de los Estados Unidos

J.B. Hunt Transport Services Inc.

Schneider National, Inc.

Knight-Swift Transportation Holdings Inc.

C.H. Robinson Worldwide, Inc.

XPO, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Saia Inc. abrió dos nuevas terminales de carga fraccionada (LTL) en Marysville, Washington, y Edimburgo, Indiana, ampliando la flexibilidad de su red nacional y reduciendo la variabilidad del tránsito en corredores de flete clave que atienden los mercados de distribución maderera del Medio Oeste y el Noroeste del Pacífico.

- Abril de 2026: Ryder System abrió una nueva instalación de alquiler y mantenimiento de camiones comerciales de servicio completo de 10.000 pies cuadrados en Huntsville, Alabama, para apoyar los mercados de manufactura y logística de alto crecimiento en uno de los corredores industriales de más rápido crecimiento de Alabama, como parte de la estrategia de expansión más amplia de Ryder en el Sureste.

- Abril de 2026: TA Dedicated, de TFI International, adquirió Triangle Warehouse, un operador con sede en Mineápolis, añadiendo 900.000 pies cuadrados de almacenamiento y almacenamiento en frío, y 150 unidades de potencia, para ampliar las ofertas de cadena de suministro de TA Dedicated en el Alto Medio Oeste.

- Enero de 2026: Werner Enterprises cerró su adquisición de FirstFleet por 282,8 millones de USD, expandiendo su flota dedicada en aproximadamente un 50% hasta casi 7.365 camiones dedicados y posicionando a Werner como el quinto transportista dedicado más grande de los Estados Unidos por unidades de potencia, al tiempo que fortalece su huella geográfica en el este de los Estados Unidos.

Alcance del Informe del Mercado de Logística Maderera de los Estados Unidos

| Transporte | Carretera |

| Ferrocarril | |

| Vía Fluvial | |

| Multimodal | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado |

| Madera rolliza industrial / troncos |

| Leña y biomasa |

| Madera aserrada y madera de construcción |

| Productos de madera de ingeniería |

| Madera para pulpa, astillas y fibra |

| Pellets y briquetas |

| Otros Tipos de Madera |

| Construcción e Infraestructura |

| Industria de Pulpa y Papel |

| Fabricación de Muebles |

| Industria del Embalaje |

| Industria de Energía y Biomasa |

| Otras Industrias de Uso Final |

| Noreste |

| Suroeste |

| Oeste |

| Sureste |

| Medio Oeste |

| Por Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Vía Fluvial | ||

| Multimodal | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Producto Maderero | Madera rolliza industrial / troncos | |

| Leña y biomasa | ||

| Madera aserrada y madera de construcción | ||

| Productos de madera de ingeniería | ||

| Madera para pulpa, astillas y fibra | ||

| Pellets y briquetas | ||

| Otros Tipos de Madera | ||

| Por Industria de Uso Final | Construcción e Infraestructura | |

| Industria de Pulpa y Papel | ||

| Fabricación de Muebles | ||

| Industria del Embalaje | ||

| Industria de Energía y Biomasa | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Noreste | |

| Suroeste | ||

| Oeste | ||

| Sureste | ||

| Medio Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística maderera de los Estados Unidos en 2026?

El mercado de logística maderera de los Estados Unidos alcanza los 18,31 mil millones de USD en 2026 y se prevé que llegue a los 21,56 mil millones de USD en 2031 a una CAGR del 3,32%.

¿Qué está impulsando el crecimiento del flete maderero en los Estados Unidos?

El crecimiento está vinculado al uso más amplio de madera de ingeniería y madera masiva, el apoyo federal a la gestión forestal, el movimiento de madera de salvamento y la creciente adopción intermodal en los corredores del Sureste y el Medio Oeste.

¿Qué categoría de servicio lidera los ingresos y cuál crece más rápido?

El transporte lideró con el 73,87% de los ingresos en 2025, mientras que se proyecta que los servicios de valor agregado crezcan más rápido a una CAGR del 4,52% hasta 2031.

¿Qué categoría de producto maderero se está expandiendo más rápido?

Los productos de madera de ingeniería son el tipo de producto de mayor crecimiento con una CAGR del 4,27%, mientras que la madera aserrada y la madera de construcción se mantuvieron como el mayor segmento en 2025 con una participación de ingresos del 32,48%.

¿Qué región es la más importante para la actividad de logística maderera?

El Sureste es la región líder, con el 37,32% de los ingresos de 2025 y el crecimiento regional proyectado más rápido del 3,76% hasta 2031.

¿Cuáles son los principales desafíos operativos para los transportistas en este sector?

La escasez de conductores en el transporte especializado de troncos, las restricciones estacionales de peso en carreteras y el aumento de los costos de cumplimiento de la custodia de la cadena son las principales restricciones que afectan la confiabilidad del servicio y los márgenes.

Última actualización de la página el: