Tamaño y Cuota del Mercado de Cortadoras de Césped de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

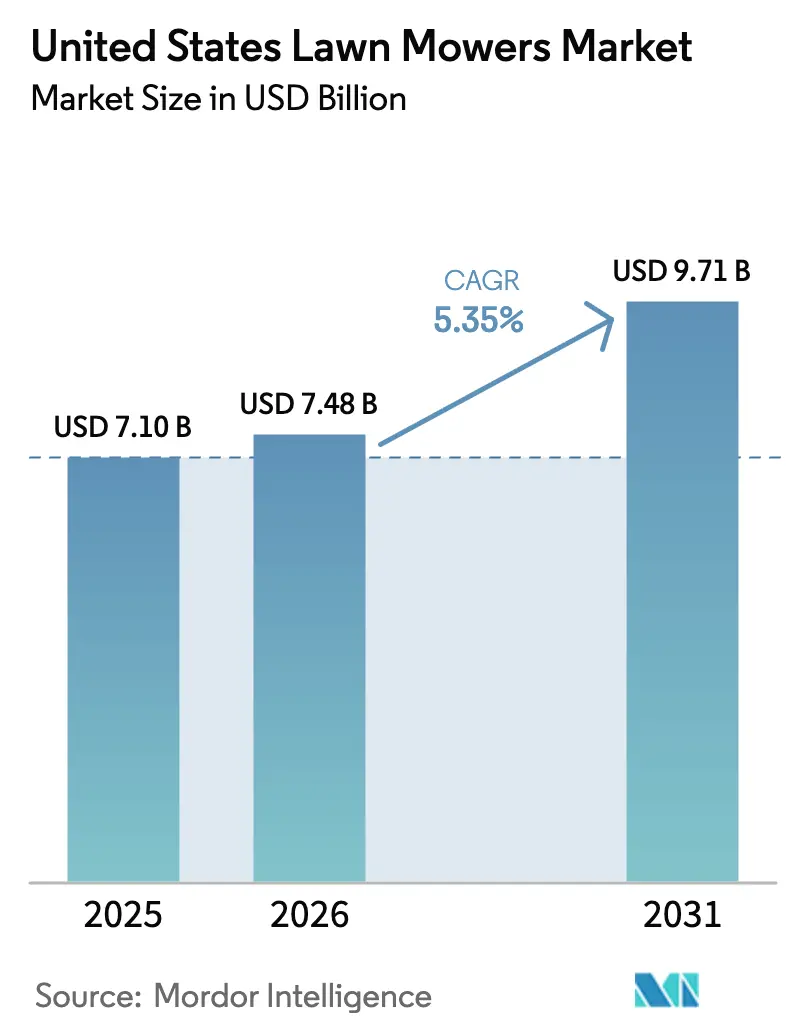

| Tamaño del mercado en el año base (2025) | 7.1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cortadoras de Césped de los Estados Unidos por Mordor Intelligence

El mercado de cortadoras de césped de los Estados Unidos fue valuado en USD 7,1 mil millones en 2025 y se estima que crecerá desde USD 7,48 mil millones en 2026 hasta alcanzar USD 9,71 mil millones en 2031, a una CAGR del 5,35% durante el período de previsión (2026-2031). La prohibición de California en 2024 sobre nuevos motores de pequeños equipos fuera de carretera a gasolina, aprobada por la Agencia de Protección Ambiental (EPA) en enero de 2025, obliga a los fabricantes a acelerar la inversión en plataformas de batería, aunque los modelos a gasolina siguieron dominando la demanda en 2024. La caída de los precios de los paquetes de iones de litio por debajo de USD 100 por kilovatio-hora durante 2024 elimina una barrera de costos de larga data, lo que permite que las unidades eléctricas de batería reduzcan la brecha del costo total de propiedad con los modelos a gasolina en un plazo de dos años desde la compra. Los paisajistas profesionales que enfrentan una tasa de vacantes laborales del 12% están optando por máquinas robóticas y eléctricas de giro cero que reducen la logística de combustible y la fatiga del operador, mientras que los municipios están pilotando flotas por suscripción que convierten las compras únicas de equipos en contratos de servicio recurrentes. La continua solidez del canal de distribuidores y el creciente crecimiento de las ventas directas al consumidor a través del comercio electrónico ilustran cómo los modelos de distribución se están fragmentando a medida que los operadores establecidos compiten por defender su cuota frente a los especialistas en baterías.

Conclusiones Clave del Informe

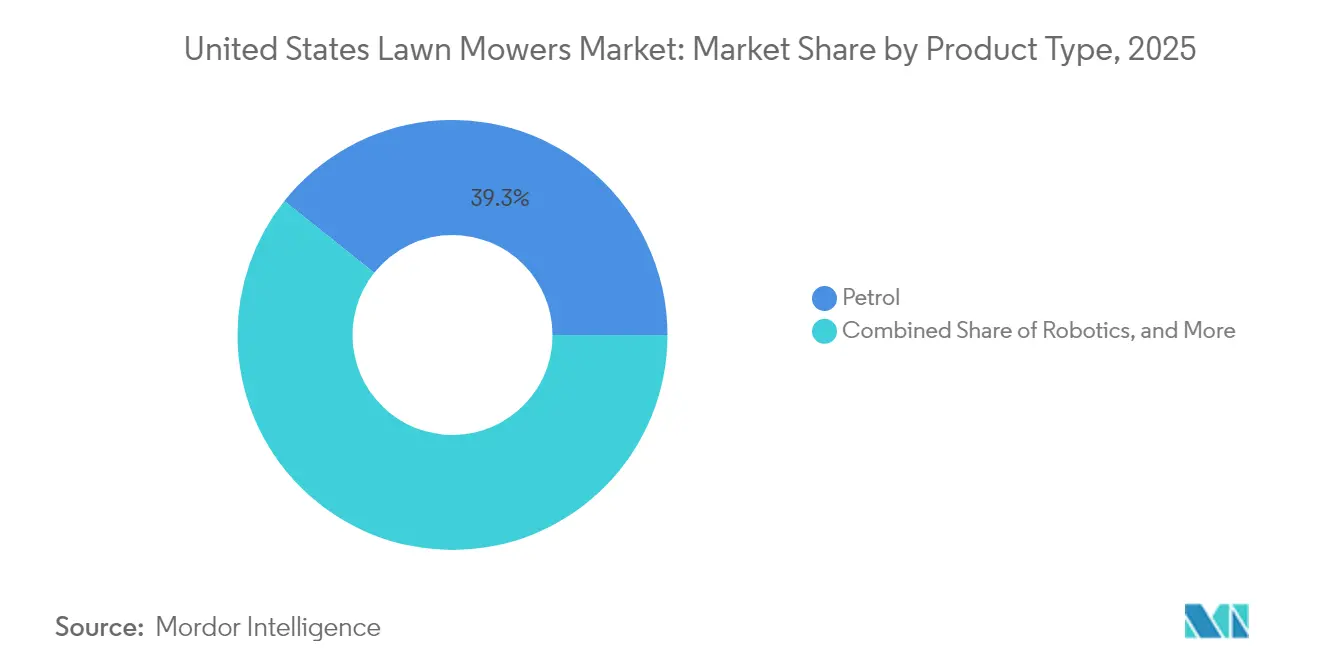

- Por tipo de producto, la gasolina ostenta la mayor cuota, representando el 39,30% del tamaño del mercado de cortadoras de césped de los Estados Unidos en 2025, mientras que las robóticas tienen previsto registrar la CAGR más rápida del 18,4% hasta 2031.

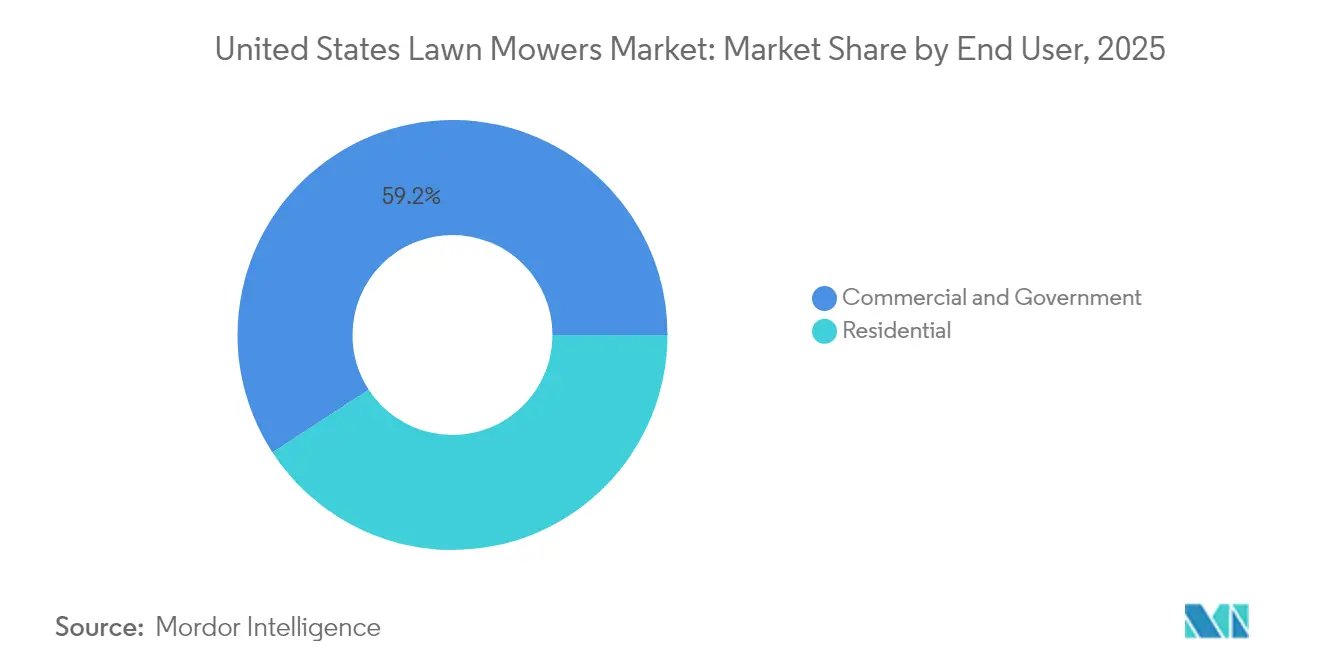

- Por usuario final, los compradores comerciales capturaron el 59,20% del tamaño del mercado de cortadoras de césped de los Estados Unidos en 2025, mientras que los usuarios residenciales tienen proyectado crecer a una CAGR del 5,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cortadoras de Césped de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de jardines residenciales ajardinados | +1.2% | Nacional, más fuerte en el Sur y el Oeste | Largo plazo (≥ 4 años) |

| Prohibiciones estatales sobre nuevos motores de pequeños equipos fuera de carretera a gasolina | +1.8% | Oeste y Noreste | Corto plazo (≤ 2 años) |

| Aceleración de la adopción de plataformas eléctricas de batería por parte de los principales fabricantes de equipos originales | +1.4% | Nacional, liderado por la Costa Oeste y el Noreste | Mediano plazo (2-4 años) |

| Rápidas reducciones de costos en los paquetes de iones de litio | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Flotas de cortadoras autónomas por suscripción para municipios | +0.5% | Municipios urbanos del Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Plataformas de análisis de césped que impulsan los ciclos de reemplazo de cortadoras | +0.3% | Paisajismo comercial a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Jardines Residenciales Ajardinados

Las tasas de propiedad de vivienda se estabilizaron cerca del 66% en 2024, manteniendo la demanda de base de equipos de mantenimiento de césped en propiedades unifamiliares. La implicación estratégica radica en el desplazamiento hacia el desarrollo suburbano de lotes más grandes en los mercados del Cinturón Solar, donde los tamaños medianos de los jardines superan las 0,25 acres y requieren plataformas de conducción o de giro cero en lugar de unidades de empuje. Esta inclinación geográfica eleva los precios de venta promedio y favorece a los Fabricantes de Equipos Originales (OEMs) con sólidas redes de distribuidores en Texas, Florida y Arizona. El atractivo visual sigue siendo un factor clave del valor de reventa, ya que las propiedades ajardinadas obtienen primas del 5% al 10% en mercados inmobiliarios competitivos, lo que garantiza que los ciclos de reemplazo continúen incluso durante períodos de incertidumbre económica. La asociación WaterSense de la Agencia de Protección Ambiental (EPA) está promoviendo alternativas de césped tolerantes a la sequía, lo que podría reducir la frecuencia de corte en las regiones áridas.

Prohibiciones Estatales sobre Nuevos Motores de Pequeños Equipos Fuera de Carretera a Gasolina

En 2024, la Junta de Recursos del Aire de California finalizó las regulaciones que prohíben la venta de nuevos motores de pequeños equipos fuera de carretera a gasolina a partir del año modelo 2024, con plena aplicación prevista para 2026. En enero de 2025, la Agencia de Protección Ambiental (EPA) otorgó a California una exención de la Ley de Aire Limpio, lo que permite al estado implementar estándares más estrictos que los exigidos por las regulaciones federales[1]Fuente: Agencia de Protección Ambiental de los EE. UU., "La EPA Otorga a California una Exención para las Regulaciones de Motores de Pequeños Equipos Fuera de Carretera," epa.gov. Esta exención permite a otros estados adoptar el marco de California sin requerir una aprobación federal separada. Estados como Oregón y Washington, así como varios del Noreste, están considerando medidas similares. El impacto de estas regulaciones es significativo. Los Fabricantes de Equipos Originales (OEMs) difícilmente podrán mantener líneas de producción duales debido a restricciones económicas, lo que efectivamente convierte las normas de California en un estándar nacional para los equipos vendidos después de 2026. Además, el cumplimiento normativo se extiende más allá de las emisiones a las regulaciones de ruido. Las cortadoras eléctricas de batería, que operan entre 60 y 70 decibeles en comparación con más de 90 decibeles para los modelos a gasolina, permiten el corte durante las primeras horas de la mañana y las últimas horas de la tarde en municipios con restricciones de ruido.

Aceleración de la Adopción de Plataformas Eléctricas de Batería por Parte de los Principales Fabricantes de Equipos Originales

Deere and Company, The Toro Company y el Grupo Husqvarna han invertido colectivamente más de USD 500 millones en el desarrollo de plataformas de batería entre 2023 y 2024, según se informó en sus informes anuales y presentaciones para inversores. Deere introdujo la cortadora eléctrica de giro cero Z370R en 2024, ofreciendo una autonomía comparable a los modelos a gasolina, capaz de cortar hasta 2,5 acres por carga para operadores comerciales. Toro amplió su gama de productos de batería de 60 voltios tanto en los mercados residencial como comercial, mientras que la cortadora autónoma CEORA de Husqvarna ganó popularidad en aplicaciones municipales y de campos de golf. Este cambio estratégico subraya el reconocimiento de que la tecnología de batería ha cumplido ahora con los requisitos de rendimiento para uso profesional, abordando las principales preocupaciones que anteriormente impedían su adopción. La infraestructura de carga sigue siendo un desafío, ya que las flotas comerciales requieren cargadores de Nivel 2 de 240 voltios para reducir el tiempo de inactividad, y los paneles eléctricos suburbanos a menudo carecen de la capacidad para soportar múltiples cargas simultáneas sin costosas actualizaciones del servicio eléctrico.

Rápidas Reducciones de Costos en los Paquetes de Iones de Litio

En 2024, los precios de los paquetes de baterías de iones de litio promediaron USD 95 por kilovatio-hora, una disminución significativa respecto a USD 153 por kilovatio-hora en 2022. Esta caída fue impulsada por el aumento de la escala de fabricación en la industria automotriz y los avances en la química de las celdas. La reducción de costos ha influido directamente en la economía de las cortadoras de césped. Por ejemplo, un paquete de baterías de 5 kilovatios-hora utilizado en cortadoras de giro cero de alta gama costó aproximadamente USD 765 en 2022, pero bajó a USD 475 en 2024, reduciendo la disparidad de precios con los modelos a gasolina. Los cálculos del costo total de propiedad ahora favorecen a las unidades eléctricas de batería para los operadores comerciales que utilizan el equipo durante más de 500 horas anuales. Los ahorros en combustible y costos de mantenimiento compensan la mayor inversión inicial en un plazo de 18 a 24 meses. Este cambio es significativo ya que traslada las decisiones de compra de los primeros adoptantes a los compradores del mercado masivo, quienes priorizan el retorno de la inversión sobre las consideraciones ambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra especializada en paisajismo que infla los costos de servicio | -0.7% | Nacional, más aguda en las áreas metropolitanas | Corto plazo (≤ 2 años) |

| Alto precio inicial de las unidades robóticas y comerciales de giro cero | -0.9% | A nivel nacional, afecta a compradores residenciales y pequeños comerciales | Mediano plazo (2-4 años) |

| Limitaciones de capacidad de la red eléctrica para grandes depósitos de carga en zonas suburbanas | -0.4% | Suburbios del Sur y del Oeste con transformadores envejecidos | Largo plazo (≥ 4 años) |

| Riesgo de robo y vandalismo para las cortadoras robóticas desatendidas | -0.3% | Corredores urbanos y suburbios densamente poblados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Especializada en Paisajismo que Infla los Costos de Servicio

El mercado de servicios de paisajismo experimentó una tasa de vacantes del 12% en 2024, marcando el nivel más alto en una década. Esta escasez fue impulsada por las restricciones de inmigración y los cambios demográficos que redujeron la fuerza laboral disponible. En respuesta, los operadores aumentaron las tarifas horarias de servicio, que oscilaron entre USD 50 y USD 75 por hora en las áreas metropolitanas, en comparación con USD 40 a USD 60 en 2022 [2]Fuente: Oficina de Estadísticas Laborales de los EE. UU., "Análisis del Mercado Laboral de Servicios de Paisajismo," bls.gov . El aumento de los costos laborales ha llevado a los clientes residenciales a optar por el cuidado del césped por cuenta propia, ampliando así el mercado de cortadoras de uso doméstico. Los paisajistas profesionales enfrentan márgenes comprimidos ya que no pueden trasladar completamente los aumentos de costos a clientes sensibles al precio. La escasez de mano de obra también ha intensificado el interés en las cortadoras eléctricas autónomas y de giro cero, que ayudan a reducir la fatiga del operador y permiten que un solo trabajador cubra áreas más grandes. A pesar de esto, la adopción sigue siendo limitada debido a las restricciones de capital que enfrentan las empresas de paisajismo pequeñas y medianas.

Alto Precio Inicial de las Unidades Robóticas y Comerciales de Giro Cero

Las cortadoras de césped robóticas tienen un precio de entre USD 1.200 y USD 4.500 para los modelos residenciales, mientras que las unidades autónomas de grado comercial cuestan más de USD 15.000. En comparación, las cortadoras de empuje a gasolina tienen un precio de entre USD 300 y USD 800, y los modelos de giro cero a gasolina oscilan entre USD 3.000 y USD 8.000. Esta significativa diferencia de precio limita la adopción entre los propietarios de viviendas conscientes del costo y las pequeñas empresas de paisajismo que operan con márgenes de beneficio reducidos. Aunque las opciones de financiamiento y los programas de arrendamiento están comenzando a estar disponibles para abordar la asequibilidad, introducen complejidad adicional y costos de intereses, lo que puede disuadir a los compradores no familiarizados con el financiamiento de equipos. Este desafío es particularmente pronunciado en el segmento residencial, donde el gasto discrecional en el cuidado del césped compite con otras prioridades de mejora del hogar. Además, los propietarios de viviendas a menudo se centran en los costos iniciales en lugar de evaluar el costo total de propiedad a lo largo de varios años, lo que dificulta aún más la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Unidades Robóticas Ganan Tracción Comercial

La gasolina ostenta la mayor cuota, representando el 39,30% del tamaño del mercado de cortadoras de césped de los Estados Unidos en 2025, lo que refleja su posición consolidada en aplicaciones residenciales y pequeñas comerciales. La demanda de reemplazo está desplazándose hacia alternativas eléctricas de batería a medida que la prohibición de California de 2024 sobre nuevos vehículos a gasolina entra en vigor. Las cortadoras a gasolina enfrentan los mayores obstáculos, ya que las prohibiciones de emisiones a nivel estatal y las ordenanzas de ruido erosionan su propuesta de valor, aunque siguen siendo la opción de menor costo para los compradores con presupuesto ajustado en estados sin presión regulatoria.

Se prevé que las cortadoras de césped robóticas crezcan a una CAGR del 18,4% hasta 2031, la expansión más rápida en todas las categorías de productos, impulsada por las adopciones de flotas municipales y los ensayos de paisajismo comercial. El segmento de cortadoras de césped robóticas está experimentando un crecimiento notable, emergiendo como la categoría de mayor crecimiento en el mercado. Este impresionante crecimiento está impulsado por rápidos avances tecnológicos en inteligencia artificial, el Internet de las Cosas (IoT) y las capacidades de aprendizaje automático.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Segmento Comercial Impulsa el Crecimiento

Los compradores comerciales capturaron el 59,20% del tamaño del mercado de cortadoras de césped de los Estados Unidos en 2025. El crecimiento más rápido del segmento comercial refleja impulsores estructurales: las empresas de paisajismo que operan equipos durante más de 500 horas anuales logran ahorros en el costo total de propiedad con las unidades eléctricas de batería en un plazo de 18 a 24 meses, ya que los mayores costos iniciales son compensados por los gastos de combustible y mantenimiento. Los compradores residenciales, por el contrario, priorizan el precio de compra inicial y son más lentos en adoptar las plataformas de batería de alta gama en ausencia de mandatos regulatorios.

Se proyecta que los usuarios residenciales crezcan a una CAGR del 5,3% hasta 2031, lo que refleja la gran base instalada de propietarios de viviendas unifamiliares. Sus decisiones de compra están siendo influenciadas cada vez más por las ordenanzas de ruido y las regulaciones de emisiones que favorecen los modelos eléctricos de batería. Los compradores gubernamentales y municipales representan un segmento más pequeño pero estratégicamente importante, que pilota flotas robóticas por suscripción para reducir los gastos operativos y cumplir los objetivos de emisiones sin desembolsos de capital inicial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La región Sur ostenta la mayor cuota de la demanda de cortadoras de césped de los Estados Unidos en 2025, impulsada por las temporadas de crecimiento durante todo el año, los tamaños promedio de jardín más grandes y las altas tasas de propiedad de viviendas unifamiliares en Texas, Florida y Georgia. Se prevé que la región Oeste crezca a la tasa más rápida desde 2026 hasta 2031, impulsada por la prohibición de California de 2024 sobre nuevos motores de pequeños equipos fuera de carretera a gasolina y los programas de incentivos estatales que subvencionan la compra de equipos eléctricos de batería.

La región del Medio Oeste mantiene una demanda estable, anclada en aplicaciones residenciales y agrícolas, mientras que el Noreste enfrenta un crecimiento más lento debido a temporadas de crecimiento más cortas y mayor densidad de población, lo que reduce los tamaños promedio de los jardines. Las regulaciones de la Junta de Recursos del Aire de California, autorizadas por la Agencia de Protección Ambiental (EPA) en enero de 2025, establecen efectivamente un estándar nacional, ya que los Fabricantes de Equipos Originales (OEMs) no pueden mantener económicamente líneas de producción duales para estados en cumplimiento y fuera de cumplimiento.

El dominio del Sur refleja no solo el clima y el tamaño de los jardines, sino también las preferencias culturales por las propiedades ajardinadas como indicadores del éxito en la propiedad de vivienda, manteniendo los ciclos de reemplazo incluso durante períodos de incertidumbre económica. El entorno regulatorio del Oeste está acelerando un cambio estructural: la prohibición de California, combinada con las evaluaciones de Oregón y Washington de medidas similares, crea un estándar regional de facto que presiona a los Fabricantes de Equipos Originales (OEMs) a priorizar el desarrollo de plataformas de batería sobre las actualizaciones de productos a gasolina.

Panorama Competitivo

El mercado de cortadoras de césped de los Estados Unidos exhibe una alta concentración, con los cinco principales actores que incluyen Deere & Company, The Toro Company, Husqvarna AB, Stanley Black & Decker Outdoor (MTD) y American Honda Motor Co., Inc. Esta estructura oligopólica limita la competencia de precios, pero crea vulnerabilidad estratégica a medida que marcas más pequeñas especializadas en baterías como Mean Green Products y Greenworks Tools capturan contratos de flotas comerciales al ofrecer un menor costo total de propiedad y soluciones de carga más rápidas.

Existen oportunidades en el segmento de cortadoras de giro cero eléctricas de batería de gama media, con precios de entre USD 5.000 y USD 8.000. Este segmento sigue siendo poco atendido, ya que los operadores establecidos se centran principalmente en las unidades comerciales de alta gama y los modelos residenciales de nivel de entrada. Los nuevos actores disruptivos están utilizando canales de venta directa al consumidor para evitar los márgenes de los distribuidores y ofrecer precios competitivos. Estos actores disruptivos a menudo carecen de las redes de servicio requeridas por los paisajistas profesionales para equipos con precios de USD 10.000 o más.

La adopción de tecnología dentro del mercado es inconsistente. Productos como la cortadora autónoma CEORA de Husqvarna y la plataforma de gestión de césped Lynx de Toro destacan la creciente importancia de la conectividad y el análisis de datos como diferenciadores competitivos. A pesar de esto, muchos Fabricantes de Equipos Originales (OEMs) continúan tratando estas capacidades como complementos posventa en lugar de integrarlas como características centrales del producto. Además, la autorización de la EPA de la exención de la Ley de Aire Limpio de California en enero de 2025 está acelerando los cambios en la industria. Los Fabricantes de Equipos Originales (OEMs) que retrasaron el desarrollo de plataformas de batería ahora enfrentan un plazo comprimido para cumplir con los plazos de cumplimiento de 2026, lo que podría requerir líneas de producción duales para satisfacer los requisitos regulatorios.

Líderes de la Industria de Cortadoras de Césped de los Estados Unidos

Deere & Company

The Toro Company

Husqvarna AB

Stanley Black & Decker Outdoor (MTD)

American Honda Motor Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: John Deere amplía su línea de cortadoras residenciales de giro cero con la introducción de su primer modelo que incorpora tecnología de batería extraíble. La cortadora eléctrica Z370RS Electric ZTra fue desarrollada en colaboración con EGO, un líder en equipos de exteriores con batería. Equipada con el sistema de batería de litio extraíble EGO 56V ARC, la Z370RS Electric ofrece mayor flexibilidad y comodidad para los propietarios de viviendas. Las baterías extraíbles pueden utilizarse en toda la gama de productos EGO, brindando una experiencia integral de limpieza exterior del césped.

- Septiembre de 2023: John Deere estableció una asociación con EGO y su empresa matriz Chervon, un proveedor global líder para las industrias de Equipos de Potencia para Exteriores (OPE) y Herramientas Eléctricas. El acuerdo permitirá a las marcas ofrecer a los propietarios de viviendas soluciones de cuidado del césped con batería de EGO a través de los distribuidores de John Deere.

- Mayo de 2023: Ariens, una marca de AriensCo, introdujo la IKON ONYX, una cortadora de césped de giro cero personalizada con una plataforma de 52 pulgadas, equipada con un motor Kawasaki FR691V de 23 caballos de fuerza, en los Estados Unidos.

Alcance del Informe del Mercado de Cortadoras de Césped de los Estados Unidos

Una cortadora de césped, también conocida como cortadora de hierba, es una máquina utilizada para cortar el césped en agricultura, jardinería, paisajismo y horticultura. Esta máquina tiene una o más cuchillas giratorias para cortar el césped. El mercado de cortadoras de césped de los Estados Unidos está segmentado por tipo de producto y usuario final. Por tipo de producto, el mercado ha sido segmentado en manual, eléctrica, a gasolina, robótica y otros tipos de productos. Por usuario final, el mercado ha sido bifurcado en residencial y comercial/gubernamental. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Manual |

| Eléctrica |

| A gasolina |

| Robótica |

| Otros Tipos de Productos |

| Residencial |

| Comercial o Gubernamental |

| Tipo de Producto | Manual |

| Eléctrica | |

| A gasolina | |

| Robótica | |

| Otros Tipos de Productos | |

| Usuario Final | Residencial |

| Comercial o Gubernamental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cortadoras de césped de los Estados Unidos en 2026?

Está valuado en USD 7,48 mil millones, con una previsión de alcanzar USD 9,71 mil millones en 2031.

¿Qué tipo de producto está creciendo más rápidamente?

Las cortadoras robóticas lideran con una CAGR proyectada del 18,4% hasta 2031, impulsada por pilotos comerciales y municipales.

¿Por qué las cortadoras eléctricas de batería están ganando cuota de mercado?

Los precios de los paquetes de iones de litio por debajo de USD 100/kWh y las prohibiciones estatales sobre motores a gasolina hacen que los modelos de batería sean rentables en un plazo de dos años desde la compra.

¿Qué limita la rápida electrificación de las flotas comerciales?

Las limitaciones de capacidad de la red eléctrica suburbana y el costo de instalar múltiples cargadores de Nivel 2 ralentizan el despliegue de flotas a gran escala.

Última actualización de la página el: