Tamaño y Participación del Mercado de Agricultura Interior de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

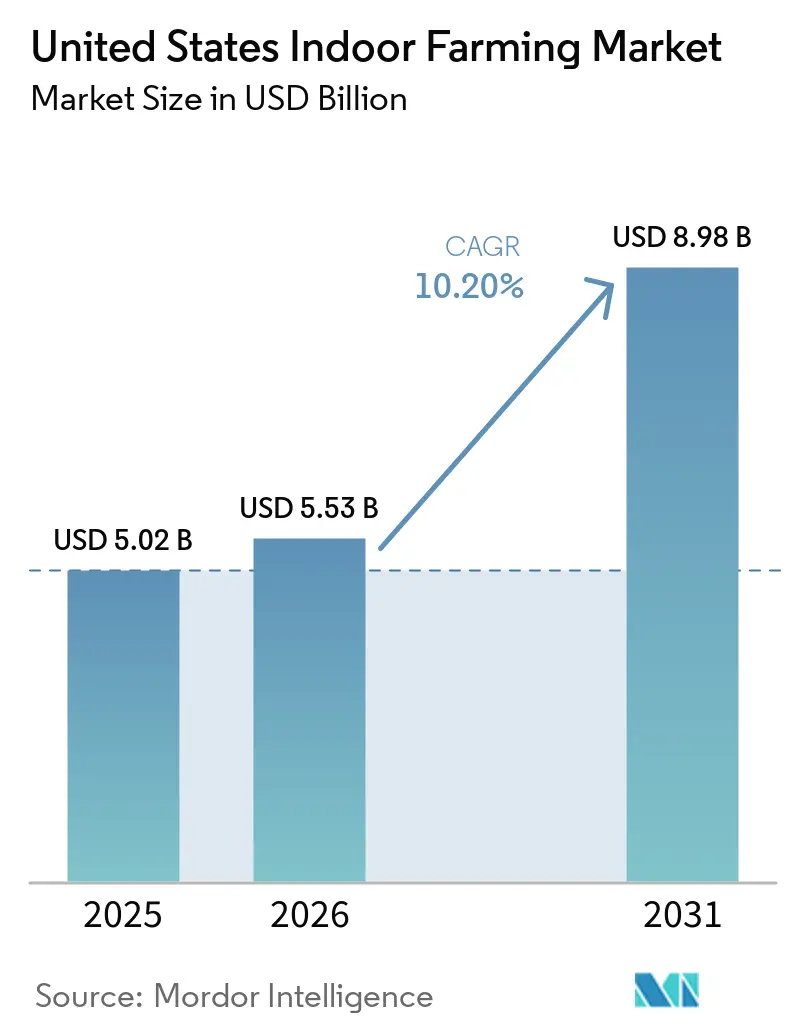

| Tamaño del mercado en el año base (2025) | 5.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.20% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Agricultura Interior de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de agricultura interior de los Estados Unidos fue valorado en USD 5,02 mil millones en 2025 y se proyecta que crecerá a USD 5,53 mil millones en 2026 y alcanzará USD 8,98 mil millones para 2031, a una CAGR del 10,2% durante el período de pronóstico 2026-2031. El mercado se está expandiendo a medida que las inversiones continúan fluyendo hacia estructuras de invernadero, sistemas de control climático, tecnologías de fertigación y herramientas de automatización que permiten entornos de cultivo controlados. La demanda de los consumidores de productos trazables y libres de pesticidas, junto con una preferencia por la producción más cercana a los centros de demanda, está impulsando el crecimiento. Además, los compromisos de abastecimiento público de las principales cadenas de supermercados han acelerado el impulso, ya que los productos locales y trazables se alinean con las iniciativas de sostenibilidad de los proveedores, fortaleciendo la viabilidad comercial de la agricultura interior. El período 2024-2025 experimentó una consolidación entre los operadores de granjas verticales, lo que redujo el interés en nuevos proyectos especulativos, pero redirigió las inversiones hacia la modernización y soluciones de automatización probadas de proveedores establecidos. Una investigación publicada en 2026 encontró que las estrategias de iluminación mejoradas pueden reducir los costos unitarios y mejorar la eficiencia energética, apoyando así la adopción más amplia de prácticas de agricultura interior a lo largo del tiempo.

Conclusiones Clave del Informe

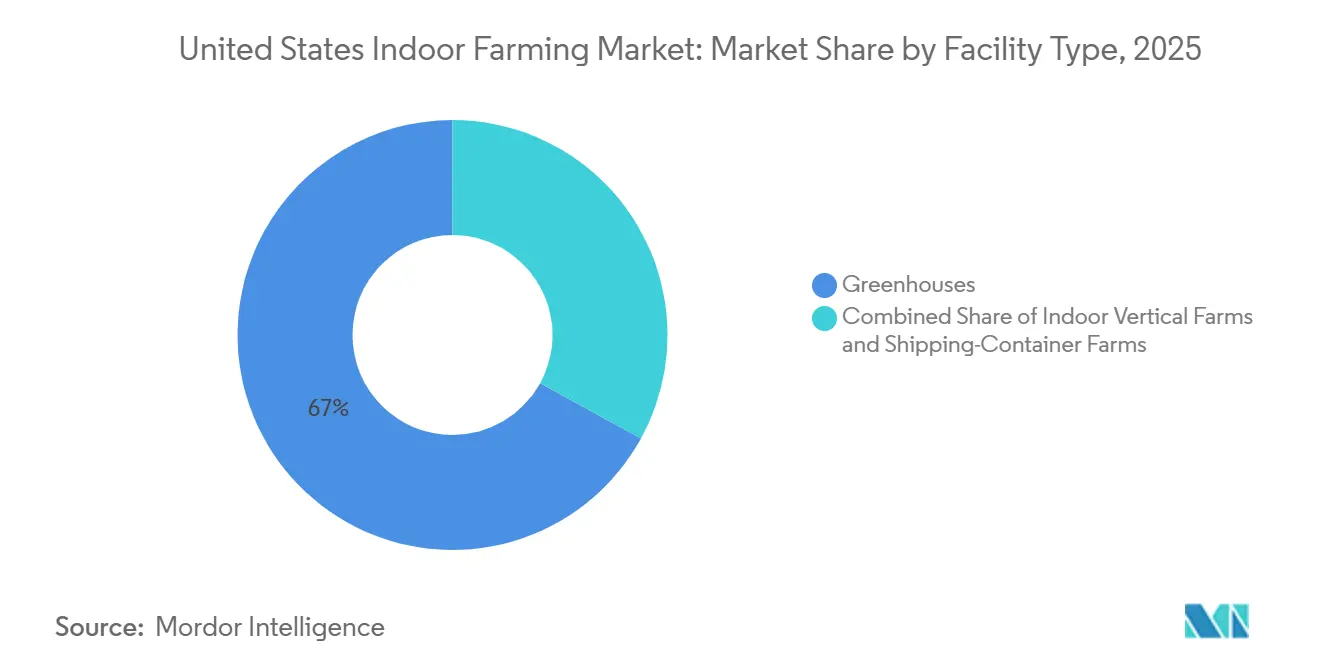

- Por tipo de instalación, los invernaderos representaron el 67% del tamaño del mercado de agricultura interior de los Estados Unidos en 2025, mientras que se proyecta que las granjas verticales interiores crecerán a una CAGR del 12,5% hasta 2031.

- Por sistema de cultivo, la hidroponía representó el 56,8% de la participación del mercado de agricultura interior de los Estados Unidos en 2025, mientras que se proyecta que la aeroponía se expandirá a una CAGR del 16% hasta 2031.

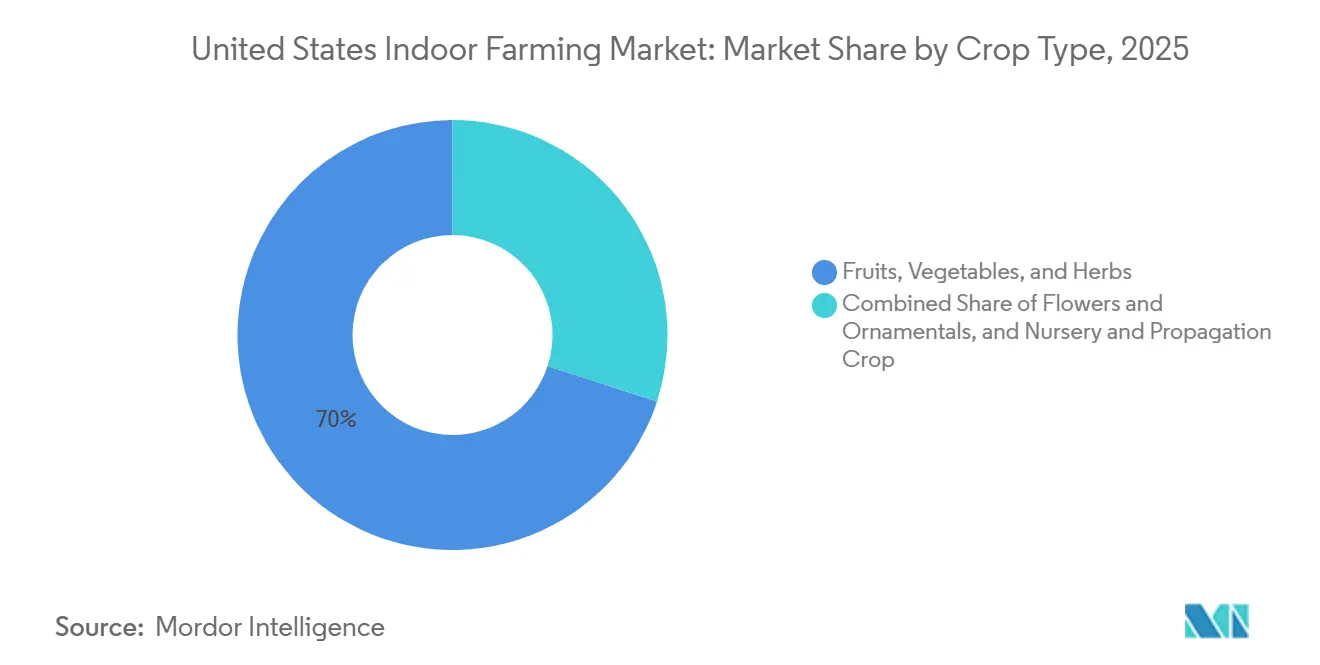

- Por tipo de cultivo, las frutas, verduras y hierbas capturaron el 70% de la participación de mercado en 2025, mientras que se pronostica que las frutas, verduras y hierbas crecerán a una CAGR del 10,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agricultura Interior de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Productos Locales Libres de Pesticidas | +2.0% | Más fuerte en las áreas metropolitanas del Oeste y Noreste de los Estados Unidos | Corto plazo (≤ 2 años) |

| Requisitos de Resiliencia en el Suministro durante Todo el Año | +1.8% | Nacional, con tracción temprana en el Medio Oeste y el Sur | Corto plazo (≤ 2 años) |

| Ganancias en Eficiencia Hídrica y Productividad de la Tierra | +1.4% | Nacional, más fuerte en California y Arizona | Mediano plazo (2-4 años) |

| Avances en LED, Automatización y Control Climático | +2.2% | Nacional, con despliegue tecnológico liderado por los principales operadores de invernaderos | Mediano plazo (2-4 años) |

| Contratos de Compra Minorista que Mejoran la Financiabilidad de los Proyectos | +0.9% | Nacional, moldeado por el poder de compra minorista concentrado | Mediano plazo (2-4 años) |

| Subvenciones y Asistencia Técnica del USDA (Departamento de Agricultura de los Estados Unidos) para Construcciones de Agricultura en Ambiente Controlado | +0.5% | Nacional, con adopción temprana en estados rurales y del Medio Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Productos Locales Libres de Pesticidas

La demanda de productos con etiqueta limpia está proporcionando al mercado de agricultura interior una base estable y sostenida, superando el estatus de nicho premium temporal. Los consumidores buscan cada vez más productos con información clara sobre su origen y procesos de manejo antes de llegar a los canales minoristas y de servicios de alimentación. Una evaluación de la FAO de 2024 reportó detecciones de pesticidas cercanas a cero en lechuga, tomates y fresas cultivados hidropónicamente, reforzando el atractivo de la agricultura interior como un método de cultivo más limpio tanto para minoristas como para consumidores[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perfiles de Residuos de Pesticidas en Productos Hidropónicos," fao.org. Estos beneficios son particularmente significativos en los estados del Oeste, donde se están implementando políticas hídricas más estrictas y estándares de adquisición de supermercados. Además, los grandes minoristas están transitando las iniciativas de abastecimiento local y trazabilidad de programas piloto a requisitos obligatorios para proveedores, impulsando una mayor demanda de productos cultivados en interiores. La participación en programas de suministro certificados y trazables a menudo requiere un monitoreo mejorado, controles ambientales y automatización, lo que, a su vez, impulsa mayores inversiones en sistemas en todo el mercado de agricultura interior.

Requisitos de Resiliencia en el Suministro durante Todo el Año

El mercado de agricultura interior también está ganando apoyo de compradores que desean menos interrupciones en el suministro de productos frescos. Los repetidos eventos de retiro del mercado y las interrupciones relacionadas con el clima en la agricultura de campo impulsaron a los minoristas y operadores de servicios de alimentación a examinar sistemas de producción que puedan reducir la exposición a riesgos de contaminación del suelo y del agua superficial. Las instalaciones interiores ofrecen un entorno más controlado, lo que ayuda a los compradores a gestionar la seguridad alimentaria, los tiempos y la consistencia de maneras que el suministro a campo abierto no siempre puede igualar. Este cambio importa porque los contratos de productos ahora se juzgan no solo por el precio, sino también por la confiabilidad durante todo el año. Los compradores institucionales como hospitales, universidades y sistemas correccionales se están volviendo más activos en los modelos de adquisición local porque el suministro estable importa tanto como la calidad del producto en esos entornos. La cosecha de septiembre de 2025 de AmplifiedAg en la primera granja vertical en una prisión de los Estados Unidos en Carolina del Sur demostró que este modelo puede suministrar alrededor de 21,7 toneladas métricas de verduras de hoja verde anualmente, proporcionando un ejemplo práctico de demanda institucional durante todo el año. A medida que más compradores traten el abastecimiento local resiliente como una necesidad de adquisición, el mercado se beneficiará de acuerdos de compra más largos y estables.

Ganancias en Eficiencia Hídrica y Productividad de la Tierra

La presión hídrica en los estados del Oeste está convirtiendo la eficiencia de recursos en un factor de crecimiento directo para el mercado de agricultura interior. El USDA (Departamento de Agricultura de los Estados Unidos) reportó un aumento del 18% en el área de cultivo de agricultura en ambiente controlado de los Estados Unidos entre 2022 y 2025, con una clara concentración en estados que enfrentan restricciones más estrictas de aguas subterráneas y tierras[2]Fuente: Servicio de Investigación Agrícola del USDA, "Agricultura en Ambiente Controlado para la Seguridad Alimentaria en Dakota del Norte," ars.usda.gov. El estudio de 2025 de npj Science of Food mostró que los sistemas controlados pueden ofrecer rendimientos de 10 a 100 veces más altos por unidad de área que la agricultura a campo abierto, lo que importa donde la tierra adyacente a zonas urbanas es costosa y escasa. Los sistemas interiores también utilizan diseños de agua recirculante que ayudan a los productores a atender mercados metropolitanos con estrés hídrico con un perfil de recursos más predecible. Eso cambia la discusión económica porque la productividad de la tierra y el agua comienzan a compensar el mayor costo inicial de equipos para cultivos y regiones seleccionados. El beneficio es más fuerte en lugares como California y Arizona, donde las regulaciones hídricas están afectando la planificación de cultivos a largo plazo y las decisiones de capital. A medida que más productores y compradores trabajen dentro de esas restricciones, la eficiencia de recursos sigue siendo uno de los apoyos estructurales más claros para el mercado de agricultura interior.

Avances en LED, Automatización y Control Climático

La mejora tecnológica es uno de los apoyos operativos más sólidos para el mercado porque aborda la brecha de costos que históricamente ha limitado la adopción a gran escala. Un estudio de 2026 en Frontiers in Plant Science encontró que los protocolos de iluminación continua de baja intensidad redujeron los costos operativos de LED por unidad en un 16,5% y mejoraron la eficiencia en el uso de energía en un 21%. Un estudio de 2025 en Scientific Reports también encontró que la suplementación dirigida de LED de rojo profundo y rojo lejano aumentó el rendimiento en peso fresco en un 76-79% en lechuga y albahaca, demostrando que la calidad de la iluminación ahora está directamente vinculada al rendimiento de producción. Estos resultados importan porque los operadores ya no necesitan ver la iluminación solo como una carga fija. Pueden gestionarla cada vez más como una herramienta de rendimiento vinculada al rendimiento del cultivo, el tiempo de cosecha y la eficiencia laboral. A nivel de sistema, los proveedores también están trasladando el control climático desde hardware de sitio aislado hacia plataformas operativas conectadas, como lo demuestra el lanzamiento de Axia de Argus Control Systems Limited en octubre de 2025, que cuenta con tráfico cifrado y conectividad 5G y LoRaWAN. A medida que estas herramientas se vuelven más fáciles de implementar y se prueban en entornos comerciales, el mercado está evolucionando hacia un mayor contenido de software y automatización por proyecto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Inversión de Capital y Energía | -2.4% | Nacional, más aguda en el Noreste y el Oeste | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Calificada y Talento en Agronomía y Automatización | -1.1% | Nacional, con brechas visibles en el Medio Oeste y el Sur | Mediano plazo (2-4 años) |

| Brecha de Financiamiento tras los Fracasos de las Granjas Verticales | -1.4% | Concentrado en los Estados Unidos, más fuerte entre los operadores respaldados por capital de riesgo | Corto plazo (≤ 2 años) |

| Retrasos en Zonificación, Permisos e Interconexión de Servicios Públicos | -0.7% | Nacional, más fuerte en áreas metropolitanas densas del Noreste y el Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Inversión de Capital y Energía

El alto gasto inicial sigue siendo el mayor límite individual en el sector de agricultura interior porque la economía del proyecto debe cubrir tanto la infraestructura compleja como las operaciones de alta intensidad energética. Un estudio de 2025 encontró que la iluminación, el control de temperatura y la ventilación representaron alrededor del 25% de los costos operativos totales en las grandes granjas verticales de los Estados Unidos, lo que confirma que el gasto en servicios públicos es central y no secundario. La iluminación artificial representa la mayor carga energética en las granjas verticales cerradas, consumiendo entre el 60 y el 85% de la energía total. Estas capas de costos son desafiantes porque se suman a la depreciación de estructuras, controles, sistemas de riego y otros equipos instalados. Un estudio de 2025 en Energy Journal encontró que la combinación de energía fotovoltaica y almacenamiento en baterías podría reducir los costos energéticos excesivos en la agricultura en ambiente controlado en un 25%, pero los costos adicionales de integración del sistema aún elevan el requisito de capital inicial. Los altos costos industriales de electricidad en mercados como California y Nueva York profundizan este desafío porque esos estados suelen estar entre los más atractivos comercialmente para la demanda de productos locales. Hasta que las ganancias en eficiencia superen esas cargas en más tipos de cultivos y modelos de instalaciones, la intensidad de costos seguirá siendo un freno importante para la industria de agricultura interior.

Escasez de Mano de Obra Calificada y Talento en Agronomía y Automatización

La industria de agricultura interior también enfrenta un problema laboral que va más allá de un ciclo de contratación típico. Los operadores necesitan personas que entiendan la ciencia vegetal, la gestión climática, los sistemas de automatización, la interpretación de datos y la integración de equipos. Una revisión de 2025 en el Journal of Horticultural Science and Biotechnology mostró que las ganancias en rendimiento y eficiencia energética durante los últimos 40 años han dependido de conocimientos cada vez más especializados y multifuncionales en sistemas de ambiente controlado. Eso significa que un productor puede comprar software y hardware avanzados pero aún así tener dificultades para lograr el rendimiento sin la base de habilidades internas adecuada. La carga entonces recae de nuevo en los proveedores de equipos y plataformas, aumentando los costos de soporte post-instalación y ralentizando el despliegue escalable. En septiembre de 2024, el Departamento de Agricultura de los Estados Unidos y el Instituto Nacional de Alimentación y Agricultura otorgaron una subvención de USD 733.330 a la Universidad de Missouri para un programa de certificado de pregrado en agricultura en ambiente controlado, que es una respuesta práctica pero que entregará beneficios a lo largo de varios años en lugar de inmediatamente[3]Fuente: Instituto Nacional de Alimentación y Agricultura del USDA, "Programa de Certificado de Pregrado en Agricultura en Ambiente Controlado, Universidad de Missouri," cris.nifa.usda.gov. También existe un riesgo de dependencia porque los operadores sin sólidos equipos internos de agronomía pueden quedar estrechamente vinculados a contratos de servicio de proveedores y modelos de cultivo propietarios. Esta continua falta de coincidencia de talento seguirá limitando la calidad de ejecución en partes del mercado de agricultura interior, incluso cuando la demanda de equipos se mantenga saludable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Los Invernaderos Siguen Siendo el Principal Generador de Ingresos Mientras las Granjas Verticales Aceleran el Crecimiento

Los invernaderos representaron el 67% de la participación del mercado de agricultura interior de los Estados Unidos en 2025, liderando el sector debido a menores requisitos de capital y menor dependencia energética en comparación con las granjas completamente cerradas. Mientras tanto, se proyecta que las granjas verticales interiores sean el segmento de más rápido crecimiento, creciendo a una CAGR del 12,5% hasta 2031, impulsadas por diseños más densos, automatización y un uso más eficiente del espacio urbano. Proyectos recientes, como la instalación Harvest Singularity de AmHydro en Florida, reflejan un cambio hacia la automatización específica por etapa de cultivo y estrategias de expansión más disciplinadas tras la reestructuración de la industria en 2024-2025.

Las granjas en contenedores de envío siguen siendo un segmento de nicho, principalmente para aplicaciones remotas, institucionales y de investigación. Los proyectos de contenedores financiados por el USDA (Departamento de Agricultura de los Estados Unidos) de AmplifiedAg y las asociaciones con instalaciones correccionales destacan su continua relevancia práctica a pesar de su limitada contribución al crecimiento general de los ingresos del mercado. Los invernaderos continúan proporcionando la base de ingresos estable de la industria debido a su escalabilidad, familiaridad operativa y menor dependencia de la iluminación artificial. El segmento también se está volviendo más orientado al mercado doméstico. La expansión del invernadero Venlo de 25.000 pies cuadrados de GrowSpan en Iowa y el impulso de Prospiant hacia soluciones de invernadero fabricadas en los Estados Unidos indican un cambio más amplio hacia el abastecimiento local, la reducción de la dependencia de importaciones y un mayor apoyo para modernizaciones y expansiones de invernaderos en todo el país.

Por Sistema de Cultivo: La Hidroponía Lidera el Volumen del Mercado Mientras la Aeroponía Impulsa el Rendimiento Premium

La hidroponía representó el 56,8% del tamaño del mercado de agricultura interior de los Estados Unidos en 2025, convirtiéndola en el sistema de cultivo dominante debido a su familiaridad técnica, amplia compatibilidad con cultivos y uso generalizado en la producción comercial en invernaderos. Técnicas como la técnica de película de nutrientes y el cultivo en agua profunda siguen siendo populares porque permiten una producción consistente a gran escala sin cambios operativos importantes. Las innovaciones recientes, incluida la asociación de Hort Americas con Meteor Systems, destacan cómo las mejoras incrementales pueden reducir costos y mejorar la eficiencia mientras se mantiene el modelo hidropónico central.

La aeroponía es el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 16% hasta 2031. Su crecimiento está impulsado por una oxigenación superior de la zona radicular y su idoneidad para cultivos de alto valor donde la calidad supera al volumen. Una investigación publicada en 2025 demostró que la iluminación LED dirigida de rojo profundo y rojo lejano mejoró significativamente los rendimientos de lechuga y albahaca, reforzando el cambio hacia la producción de precisión controlada y premium. Al mismo tiempo, la integración patentada de Lotus AgTech de iluminación LED programable con sistemas de retroalimentación aeropónica refleja la creciente sofisticación tecnológica y el desarrollo propietario del segmento. En conjunto, la aeroponía y la iluminación de precisión están emergiendo como una vía clave para la producción de cultivos premium y una economía diferenciada en la industria de agricultura interior.

Por Tipo de Cultivo: El Segmento de Frutas, Verduras y Hierbas Lidera la Participación de Mercado Mientras las Bayas Aumentan el Valor por Pie Cuadrado

Las frutas, verduras y hierbas siguieron siendo la categoría dominante en 2025, con una participación del 70%, y el segmento de más rápido crecimiento con una CAGR del 10,3% durante el período de pronóstico, impulsado por ciclos de cultivo cortos, compatibilidad con sistemas hidropónicos y aeropónicos, y la demanda de los minoristas de productos libres de pesticidas disponibles durante todo el año. El liderazgo del mercado está muy concentrado en las verduras de hoja verde, con AeroFarms siendo un actor importante en el mercado minorista de microvegetales de los Estados Unidos a través de su gran granja vertical en Danville, Virginia, impulsada por energía renovable y distribuida a través de Costco y Whole Foods, mientras que Little Leaf Farms lidera en el mercado de lechuga interior y se está expandiendo con un importante campus de invernaderos en Tennessee que se lanzará en 2026. Las bayas interiores también están emergiendo como un segmento de crecimiento premium, con Oishii recaudando financiamiento importante y expandiendo la distribución minorista en todo el país, mostrando una aceptación comercial más amplia de las frutas premium cultivadas en interiores.

Otras categorías de cultivos continúan desempeñando roles importantes pero más especializados en la agricultura en ambiente controlado. Los tomates, pepinos, pimientos y hierbas siguen siendo generadores estables de ingresos en invernaderos, respaldados por investigaciones continuas sobre optimización de nutrientes y estrategias de iluminación para la producción de hierbas. Los cultivos de vivero y propagación están ganando atención porque los sistemas de ambiente controlado pueden mejorar la eficiencia de propagación y la salud de las plantas, mientras que los cultivos ornamentales se benefician de la producción interior basada en LED que mejora la calidad y la uniformidad. El cannabis sigue siendo una de las categorías de cultivos cultivados en interiores más grandes, aunque los productores continúan enfrentando presión por la caída de precios, el exceso de oferta y los altos costos energéticos asociados al cultivo interior.

Análisis Geográfico

El Oeste de los Estados Unidos mantiene su posición como el segmento regional líder. Factores como los estrictos estándares de seguridad alimentaria y pesticidas de California, el estrés hídrico recurrente y la presencia de densos mercados minoristas premium impulsan una mayor demanda de productos cultivados en interiores en la región. Según el USDA (Departamento de Agricultura de los Estados Unidos), el área de cultivo de agricultura en ambiente controlado de los Estados Unidos aumentó un 18% entre 2022 y 2025, con gran parte de este crecimiento concentrado en los estados del Oeste. Esto destaca el papel de la región como la zona de despliegue más activa para los sistemas más nuevos. Además, la asociación de Priva en mayo de 2025 con una instalación de cultivo de cannabis en California para el control climático integrado, la fertigación y la gestión automatizada del déficit de presión de vapor subraya el liderazgo del Oeste en sofisticación de sistemas, extendiéndose más allá de los cultivos alimentarios.

El Sur de los Estados Unidos está creciendo, con tarifas de electricidad comercial más bajas en estados como Texas, Georgia y los del Golfo, lo que otorga a los productores una ventaja de costos sobre las regiones costeras de mayor costo. Además, la demanda se está expandiendo a medida que los compradores institucionales en correccionales, atención médica y educación apoyan cada vez más los modelos de producción local. Si bien el Medio Oeste sigue siendo más pequeño en términos de ingresos, está ganando importancia como centro de fabricación e ingeniería para el sector de agricultura interior.

El Noreste es un mercado maduro caracterizado por una fuerte demanda de productos locales pero con una economía de proyectos más ajustada. Los desafíos como la complejidad de los permisos y la coordinación de servicios públicos son significativos, particularmente en las densas áreas metropolitanas donde los costos de tierra y energía son elevados. El punto de referencia HiFEC de 2026 de Grownetics, que demostró una reducción del 30% en el consumo energético en despliegues de invernaderos en San Diego, es ahora relevante para los operadores del Noreste, donde el control de costos es crítico debido al entorno de precios de electricidad de la región. Estas tendencias regionales ilustran un camino de expansión a múltiples velocidades para el mercado de agricultura interior. El Oeste y el Noreste mantienen una mayor profundidad instalada, mientras que el Sur y el Medio Oeste exhiben un crecimiento incremental más rápido, impulsado por estructuras de costos favorables y oportunidades emergentes en fabricación y adquisición institucional.

Panorama Competitivo

El mercado de agricultura interior de los Estados Unidos sigue siendo fragmentado, con los cinco principales productores que incluyen Mastronardi Produce Ltd. (Sunset), Cox Enterprises, LLC, Windset Farms, Nature Fresh Farms y Little Leaf Farms. A pesar de su prominencia, una parte significativa del mercado está distribuida entre productores regionales de invernaderos, operadores especializados de granjas verticales y productores de cultivos de nicho. En junio de 2025, Mastronardi Produce expandió sus operaciones en 48 acres en Minnesota e Iowa, aumentando su huella de invernaderos en los Estados Unidos a más de 600 acres en 15 estados. Esta expansión apoya su modelo de suministro regional, permitiendo una entrega más rápida a los mercados finales y reduciendo la dependencia de una única base de producción. Mientras tanto, Little Leaf Farms se está enfocando en escalar su producción de verduras de hoja verde en su campus de McAdoo, Pensilvania. Una presentación de abril de 2026 ante el Departamento de Desarrollo Comunitario y Económico de Pensilvania confirmó su próxima fase de expansión a través de un contrato con VB Greenhouses.

La consolidación se ha convertido en un factor competitivo clave en la industria. Los fracasos en 2024 y 2025 llevaron a los minoristas y prestamistas a favorecer a los operadores con mayor visibilidad de ingresos y operaciones disciplinadas. En agosto de 2025, 80 Acres Farms y Soli Organic se fusionaron, creando una entidad combinada con ingresos proyectados para el primer año de aproximadamente USD 200 millones. La empresa fusionada atiende a más de 17.000 ubicaciones minoristas en siete sitios de granjas verticales, proporcionándole un alcance comercial más amplio que la mayoría de los competidores. Esta fusión destaca la creciente importancia de combinar capacidades de producción, acceso minorista y fortaleza de marca para lograr escala, en lugar de depender únicamente del desarrollo de nuevos sitios independientes.

Las oportunidades competitivas se están reduciendo en torno a cultivos especiales premium y canales institucionales de servicios de alimentación, donde los operadores liderados por minoristas aún no han satisfecho completamente la demanda. Estos canales requieren cumplimiento confiable, especificaciones precisas de cultivos y relaciones sólidas con los clientes, favoreciendo a los productores con control de producción y planificación específica por canal. Los operadores que carecen de presencia en estantes de marca, sistemas de cultivo propietarios o posicionamiento de cultivos premium enfrentan mayores desafíos, ya que los proveedores de capital han endurecido los estándares de suscripción tras los recientes fracasos empresariales. En consecuencia, el liderazgo en este mercado está siendo definido cada vez más por la expansión de hectáreas, la profundidad en categorías de cultivos y la consolidación impulsada por fusiones, en lugar de únicamente por el crecimiento de la huella.

Líderes de la Industria de Agricultura Interior de los Estados Unidos

-

Mastronardi Produce Ltd. (Sunset)

-

Cox Enterprises, LLC

-

Windset Farms

-

Nature Fresh Farms

-

Little Leaf Farms

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Departamento de Desarrollo Comunitario y Económico de Pensilvania registró un contrato de VB Greenhouses vinculado a la próxima fase de expansión del campus de McAdoo, Pensilvania de Little Leaf Farms, confirmando el crecimiento continuo de capacidad en una de las operaciones de verduras de hoja verde en ambiente controlado más grandes del país.

- Agosto de 2025: 80 Acres Farms y Soli Organic anunciaron una fusión para formar una entidad combinada que proyecta alrededor de USD 200 millones en ingresos del primer año y atiende a más de 17.000 ubicaciones minoristas en 7 sitios de granjas verticales.

- Junio de 2025: Mastronardi Produce agregó 48 acres en Minnesota e Iowa, extendiendo su huella de invernaderos en los Estados Unidos a más de 600 acres en 15 estados y reforzando su estrategia de distribución regional.

Alcance del Informe del Mercado de Agricultura Interior de los Estados Unidos

La agricultura interior es la práctica de cultivar productos en entornos controlados, como edificios, almacenes, invernaderos o contenedores de envío, en lugar de en campos abiertos. Los agricultores utilizan tecnologías como iluminación artificial, control climático, hidroponía, aeroponía y sistemas de agricultura vertical para gestionar la temperatura, la humedad, el agua y los nutrientes.

El informe del mercado de agricultura interior de los Estados Unidos está segmentado por Tipo de Instalación (Invernaderos, Granjas Verticales Interiores y Granjas en Contenedores de Envío), por Sistema de Cultivo (Hidroponía, Aeroponía, Acuaponía, Basado en Suelo e Híbrido) y por Tipo de Cultivo (Frutas, Verduras y Hierbas, Flores y Ornamentales, Cultivos de Vivero y Propagación). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Invernaderos |

| Granjas Verticales Interiores |

| Granjas en Contenedores de Envío |

| Hidroponía |

| Aeroponía |

| Acuaponía |

| Sistemas Basados en Suelo e Híbridos |

| Frutas, Verduras y Hierbas | Verduras de Hoja Verde |

| Hierbas | |

| Tomates | |

| Pepinos | |

| Pimientos | |

| Fresas y Bayas | |

| Microvegetales | |

| Flores y Ornamentales | |

| Cultivos de Vivero y Propagación |

| Por Tipo de Instalación | Invernaderos | |

| Granjas Verticales Interiores | ||

| Granjas en Contenedores de Envío | ||

| Por Sistema de Cultivo | Hidroponía | |

| Aeroponía | ||

| Acuaponía | ||

| Sistemas Basados en Suelo e Híbridos | ||

| Por Tipo de Cultivo | Frutas, Verduras y Hierbas | Verduras de Hoja Verde |

| Hierbas | ||

| Tomates | ||

| Pepinos | ||

| Pimientos | ||

| Fresas y Bayas | ||

| Microvegetales | ||

| Flores y Ornamentales | ||

| Cultivos de Vivero y Propagación | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de agricultura interior de los Estados Unidos para 2031?

Se proyecta que el mercado alcance USD 8,98 mil millones para 2031, aumentando desde USD 5,53 mil millones en 2026 a una CAGR del 10,2% durante 2026-2031.

¿Qué tipo de instalación lidera actualmente la generación de ingresos?

Los invernaderos lideraron en 2025 con el 67% de los ingresos porque ofrecen un camino de menor costo que los formatos de granjas verticales completamente cerradas.

¿Qué sistema de cultivo se está expandiendo más rápido hasta 2031?

La aeroponía es el segmento de más rápido crecimiento, con una CAGR proyectada del 16% hasta 2031, respaldada por un mejor rendimiento en cultivos premium y un control de procesos más estricto.

¿Por qué los productos locales y libres de pesticidas son importantes para el crecimiento comercial?

Apoya los objetivos de trazabilidad de los minoristas, mejora el posicionamiento en seguridad alimentaria y se alinea con la demanda de los consumidores de productos más limpios, lo que ayuda a los productores interiores a ganar relaciones de suministro a más largo plazo.

Última actualización de la página el: