Tamaño y Participación del Mercado de Agricultura Interior en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

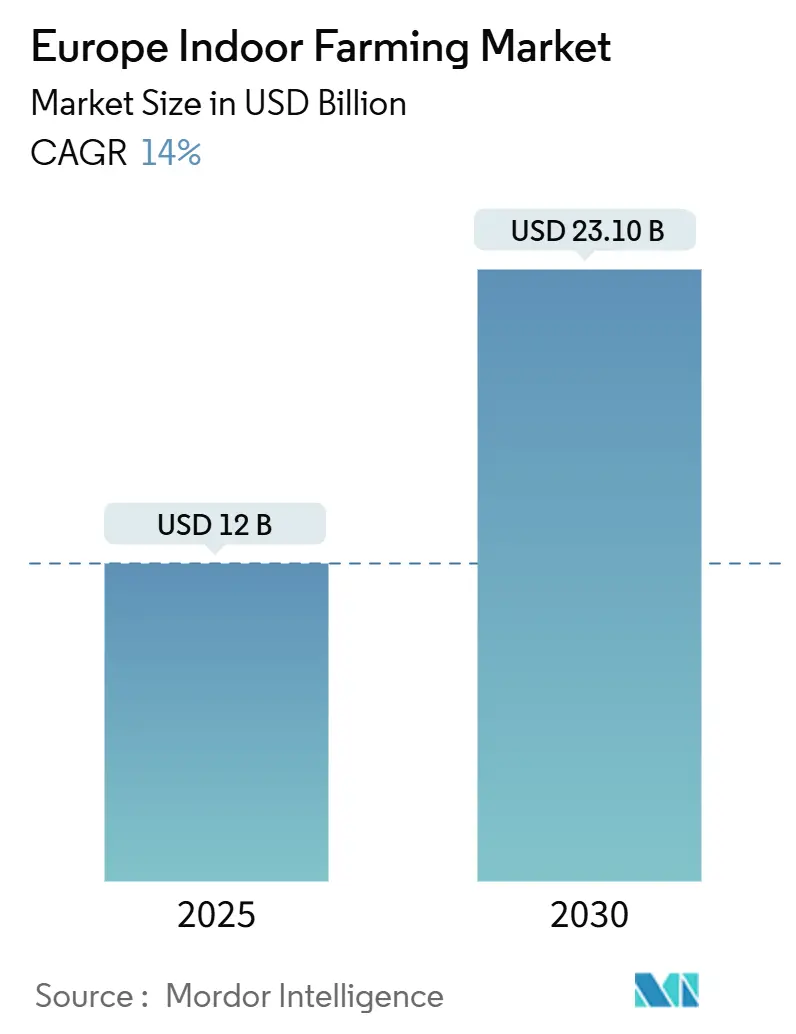

| Tamaño del Mercado (2025) | 12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agricultura Interior en Europa por Mordor Intelligence

El tamaño del mercado de agricultura interior en Europa se valora en USD 12 mil millones en 2025 y se proyecta que alcance los USD 23,1 mil millones para 2030, reflejando una CAGR del 14% durante 2025-2030. La reducción de costos tecnológicos, las estrictas normas de la UE sobre plaguicidas, la demanda del comercio minorista premium, los incentivos del Pacto Verde, los invernaderos con paneles solares integrados y las asociaciones de calefacción de distrito crean conjuntamente una sólida trayectoria de crecimiento de ingresos. El mercado favorece a los actores con uso intensivo de capital capaces de integrar LED de alta eficiencia energética, software de automatización y soluciones de calefacción de economía circular. Los Países Bajos lideran con una participación del 24,5% gracias a su maduro clúster de invernaderos de Westland, mientras que Alemania registra la expansión más rápida con una CAGR del 14,5% hasta 2030, a medida que las granjas verticales urbanas escalan en Berlín, Múnich y Fráncfort. La iluminación de hardware sigue representando la mayor porción de ingresos, aunque las plataformas de software y análisis de datos registran las mayores ganancias gracias a la optimización del rendimiento impulsada por inteligencia artificial. La volatilidad energética, los permisos fragmentados y la escasez de talento siguen siendo vientos en contra, pero continúan siendo compensados por marcos de política y financiamiento favorables que recompensan la producción local de alimentos con bajas emisiones de carbono.[1]Fuente: Agencia Europea de Medio Ambiente, "Financiación del Pacto Verde," eea.europa.eu

Conclusiones Clave del Informe

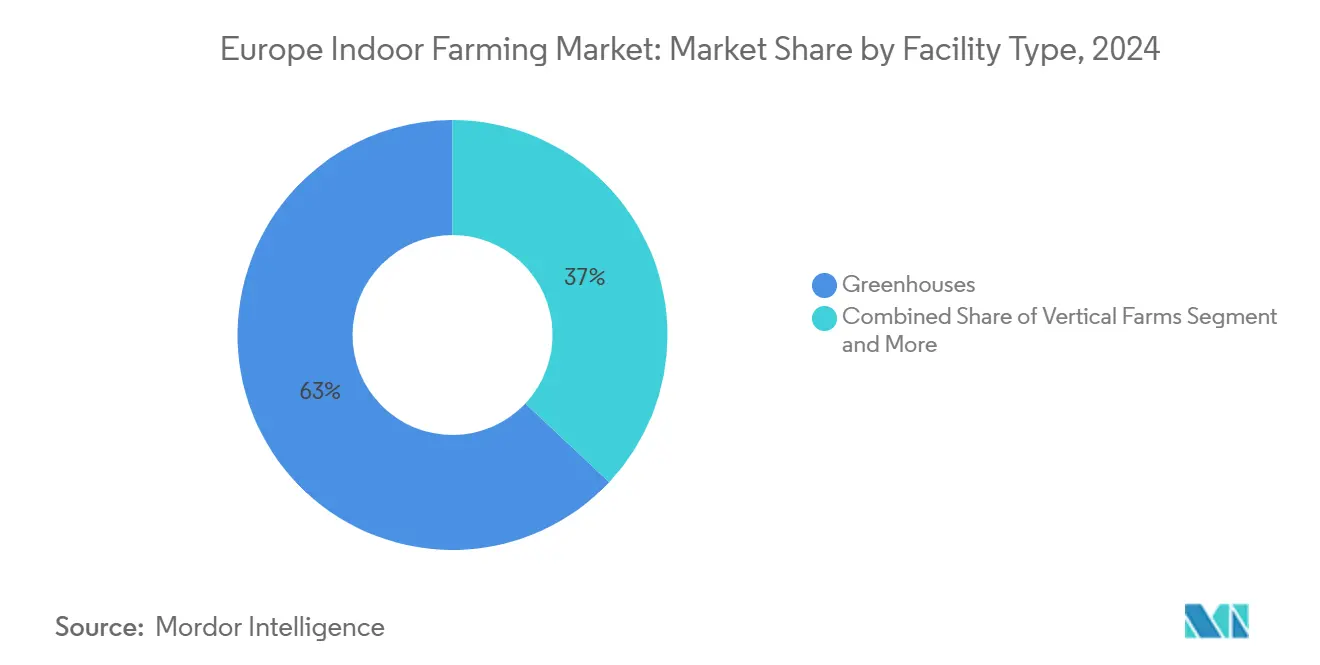

- Por tipo de instalación, los invernaderos lideraron con una participación del 63% en 2024, mientras que se proyecta que las granjas verticales registren la CAGR más rápida del 18,5% hasta 2030.

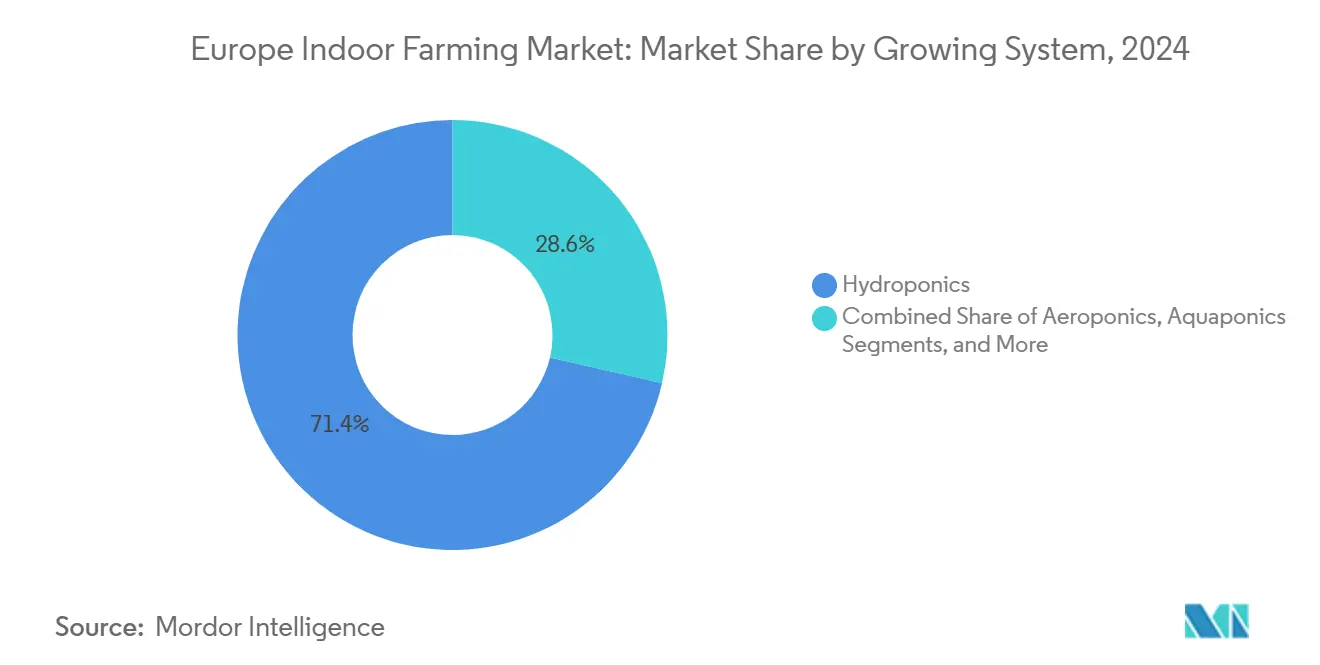

- Por sistema de cultivo, la hidroponía dominó con una participación del 71,4% en 2024, mientras que la aeroponía está prevista para expandirse a la CAGR más alta del 19,3% durante 2025-2030.

- Por componente, el hardware de iluminación capturó una participación de ingresos del 46,2% en 2024, mientras que se prevé que las soluciones de software avancen a una CAGR del 20,1% hasta 2030.

- Por tipo de cultivo, las verduras de hoja verde representaron una participación del 58% en 2024, mientras que los frutos del bosque están en camino de crecer a una CAGR del 17,4% hasta 2030.

- Por geografía, los Países Bajos mantuvieron una participación del 24,5% en 2024, mientras que se proyecta que Alemania registre la CAGR más rápida del 14,5% durante el período de pronóstico.

Tendencias e Información del Mercado de Agricultura Interior en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida reducción del costo tecnológico en iluminación LED hortícola | +2.8% | Global, más fuerte en Países Bajos y Alemania | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de la UE sobre residuos de plaguicidas que aceleran la adopción de entornos controlados | +2.1% | En toda la Unión Europea, particularmente en Países Bajos, Francia y Alemania | Largo plazo (≥ 4 años) |

| Creciente demanda de cadenas minoristas especializadas de alto margen y restaurantes con estrellas Michelin | +1.9% | Mercados principales de Europa Occidental, en expansión hacia Europa del Este | Corto plazo (≤ 2 años) |

| Incentivos del Pacto Verde de la UE para la producción local durante todo el año | +1.6% | En toda la Unión Europea con enfoque en Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Renovaciones de invernaderos con integración solar que desbloquean flujos de ingresos duales | +1.4% | Europa del Sur (España e Italia), en expansión hacia el norte | Mediano plazo (2-4 años) |

| Asociaciones municipales de recuperación de calor con redes de calefacción de distrito | +1.2% | Europa del Norte (Países Bajos, Alemania y Dinamarca) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida reducción del costo tecnológico en iluminación LED hortícola

Los precios de los componentes para LED hortícolas han caído un 35% en los últimos cinco años, mientras que las eficiencias de enchufe a pared ahora alcanzan el 83,5%. La menor inversión de capital más las facturas de energía más pequeñas permiten a los productores ampliar el área iluminada sin aumentar el gasto total en energía. Los productores holandeses de tomate que cambiaron a luces superiores de alta eficiencia reportan hasta un 25% de ahorro en electricidad durante los ciclos de invierno. Las reducciones de precios también acortan los períodos de recuperación de la inversión para las granjas verticales cuya carga de iluminación puede superar el 40% del costo operativo. Los proveedores de equipos esperan otra ganancia de eficiencia del 10% para 2027, elevando aún más los márgenes en todo el mercado de agricultura interior en Europa.

Endurecimiento de las regulaciones de la UE sobre residuos de plaguicidas que aceleran la adopción de entornos controlados

La Comisión Europea continúa eliminando gradualmente sustancias activas y reduciendo los niveles máximos de residuos, empujando a los productores de campo hacia costosas medidas de mitigación.[2]Fuente: Comisión Europea, "Regulación de Residuos de Plaguicidas," ec.europa.eu Los sistemas interiores que utilizan hidroponía o aeroponía cumplen las nuevas normas sin insumos químicos, dándoles una ventaja con los minoristas que auditan el cumplimiento. El objetivo de la Estrategia «De la Granja a la Mesa» de reducción del 50% de plaguicidas para 2030 posiciona efectivamente los entornos controlados como la fuente de suministro de menor riesgo, estimulando la inversión en todo el mercado de agricultura interior en Europa.

Creciente demanda de cadenas minoristas especializadas de alto margen y restaurantes con estrellas Michelin

Los supermercados urbanos y los restaurantes de alta gama quieren productos locales sabrosos durante los 12 meses del año. Los minoristas, incluido John Lewis, ahora prueban paredes de cultivo dentro de las tiendas para reducir mermas y aumentar la participación de los compradores. Los chefs con estrellas Michelin se asocian con granjas verticales para asegurar variedades de hojas raras cosechadas horas antes de ser servidas, pagando primas de precio que amortiguan los costos de producción. Esta fiabilidad de ingresos alienta a nuevos participantes y acelera el despliegue de granjas modulares en las densas ciudades europeas.

Incentivos del Pacto Verde de la UE para la producción local durante todo el año

Los fondos del Pacto Verde de la UE cubren hasta el 25% de la inversión de capital para proyectos que reducen las emisiones por kilómetros de transporte de alimentos y reutilizan el calor residual. Los mandatos de sostenibilidad de Alemania y las iniciativas de agricultura urbana benefician particularmente a los proyectos de agricultura vertical en las principales áreas metropolitanas, mientras que los Países Bajos aprovechan su experiencia existente en invernaderos para desarrollar sistemas de entorno controlado de próxima generación. Estos marcos de política abordan múltiples objetivos de la UE simultáneamente, incluida la seguridad alimentaria, la reducción de emisiones y el desarrollo económico rural, creando un apoyo político sostenido para las inversiones en agricultura interior. Tales incentivos sustentan la viabilidad financiera a largo plazo de los activos del mercado de agricultura interior en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos períodos de recuperación de la inversión de capital frente a la horticultura en campo abierto | -2.3% | En toda la Unión Europea, afectando particularmente a los nuevos participantes del mercado | Largo plazo (≥ 4 años) |

| La volatilidad del precio de la energía posterior a 2022 limita los márgenes operativos | -1.8% | Europa del Norte (Países Bajos, Alemania y Reino Unido) | Corto plazo (≤ 2 años) |

| Las normas de permisos fragmentadas de la UE ralentizan la construcción de instalaciones | -1.2% | En toda la Unión Europea con variaciones por estado miembro | Mediano plazo (2-4 años) |

| Escasez de talento en agronomía especializado en sistemas verticales | -0.9% | Europa Occidental, en expansión hacia Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Largos períodos de recuperación de la inversión de capital frente a la horticultura en campo abierto

Las granjas verticales avanzadas cuestan entre EUR 4 y 8 millones (USD 4,3 a 8,7 millones) por hectárea, con períodos de recuperación que se extienden de 7 a 10 años. Los prestamistas tradicionales aún perciben riesgo tecnológico, exigiendo primas de 200 puntos básicos por encima de los préstamos agrícolas estándar. Los altos requisitos de capital limitan la entrada al mercado a operadores bien financiados y crean desafíos de financiamiento que ralentizan la expansión de la industria, particularmente para proyectos de menor escala que no pueden lograr economías de escala. Las instituciones crediticias tradicionales a menudo ven la agricultura interior como una inversión de mayor riesgo debido a los limitados registros operativos y los riesgos tecnológicos, lo que resulta en mayores costos de endeudamiento que extienden aún más los períodos de recuperación.

La volatilidad del precio de la energía posterior a 2022 limita los márgenes operativos

Los picos del gas posteriores a 2022 elevaron algunas facturas de calefacción holandesas de EUR 500.000 a EUR 2,5 millones (USD 2,7 millones) por año, lo que provocó recortes de producción del 60% para los tomates en rama.[3]Fuente: Estadísticas de los Países Bajos, "Costos de Energía en Invernaderos," cbs.nl Los costos de energía pueden representar entre el 25% y el 40% de los gastos operativos totales para la agricultura en entornos controlados, haciendo que las instalaciones sean muy sensibles a las fluctuaciones de precios que la agricultura tradicional al aire libre no experimenta. Esta volatilidad crea desafíos de planificación para los operadores que deben equilibrar las condiciones óptimas de cultivo con la gestión de los costos de energía, lo que a menudo resulta en rendimientos de cultivos subóptimos durante los períodos de precios altos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Los Invernaderos Mantienen la Escala mientras las Granjas Verticales se Aceleran

Los invernaderos generaron el 63% de los ingresos de 2024 dentro del mercado de agricultura interior en Europa. Sus grandes superficies, cadenas de suministro maduras y controles climáticos probados proporcionan economías de escala que reducen los costos unitarios de tomates, pepinos y pimientos. Los productores holandeses logran rutinariamente rendimientos superiores a 500 toneladas métricas por hectárea, el doble de los mejores registros en campo abierto, integrando enriquecimiento de CO₂ y vidrio difuso. Sin embargo, las granjas verticales registran el mayor crecimiento con una CAGR del 18,5% hasta 2030, impulsadas por las eficiencias del mercado inmobiliario urbano y los sistemas de estanterías de 20 niveles que multiplican la producción por metro cuadrado. Operadores como Jones Food Company gestionan granjas totalmente automatizadas que cosechan 1.000 toneladas métricas de verduras de hoja verde por año dentro de almacenes reconvertidos.

Las granjas en contenedores tienen una participación del 7,5%. Su formato modular de contenedor de transporte permite a los minoristas, campus y aerolíneas desplegar producción llave en mano cerca de los consumidores finales, acortando las pérdidas de la cadena de frío. Urban Crop Solutions afirma ahorros de agua del 90% frente al cultivo en suelo gracias a la irrigación de circuito cerrado. A pesar de las menores capacidades, las flotas de contenedores crean redes distribuidas resistentes a las interrupciones logísticas y complementan los grandes centros de invernaderos en toda la industria de agricultura interior en Europa.

Por Componente: El Hardware de Iluminación Lidera mientras el Software Impulsa los Márgenes

El hardware de iluminación representó el 46,2% de las ventas de componentes de 2024, subrayando el papel de los LED en la formación del rendimiento. Los módulos de iluminación superior más recientes de Signify alcanzan una eficacia del 83,5% y reducen los costos de energía relacionados con la luz hasta en un 35%. El hardware de control climático ocupa el segundo lugar, con sistemas de climatización integrados que modulan la temperatura, la humedad y el CO₂ a nivel de zona para mantener la fotosíntesis durante todo el día.

El software crece más rápido con una CAGR del 20,1%. Plataformas como Growtune de iFarm sintetizan datos de sensores y aprendizaje automático para ajustar los espectros de luz, la dosificación de nutrientes y el flujo de aire sobre la marcha. Los análisis reducen entre un 5% y un 10% los costos variables y aumentan los rendimientos entre un 10% y un 15% al prevenir el estrés abiótico. Los ingresos por servicios siguen a medida que los operadores externalizan la calibración, el monitoreo remoto y la consultoría agronómica a los equipos de proveedores. Para muchos inversores, las tarifas recurrentes de software como servicio mejoran los múltiplos de valoración dentro de la industria de agricultura interior en Europa.

Por Tipo de Cultivo: Las Verduras de Hoja Verde se Mantienen en la Cima mientras los Frutos del Bosque Surgen

Las verduras de hoja verde reclamaron el 58% de la facturación de 2024. La lechuga romana, la rúcula y las espinacas baby prosperan bajo LED verticales que adaptan las proporciones rojo-azul para maximizar la síntesis de clorofila. Los minoristas valoran las etiquetas libres de plaguicidas y una vida útil de dos semanas, reduciendo las mermas. Los frutos del bosque ahora registran el crecimiento más rápido con una CAGR del 17,4%. La iluminación superior LED sintonizada a longitudes de onda de rojo lejano mejora la polinización mientras que la refrigeración de precisión protege los volátiles del sabor, permitiendo cosechas de fresas durante todo el año cerca de París y Milán.

Los tomates siguen siendo un cultivo estable en invernadero con rendimientos holandeses de vid superiores a 500 toneladas métricas por hectárea. Las hierbas como la albahaca y la menta disfrutan de una creciente demanda de los restaurantes por micro-ramos justo a tiempo que retienen el aroma más tiempo que los equivalentes de campo. La producción de flores ocupa un nicho donde el control climático garantiza el suministro para el Día de San Valentín y el Día de la Madre independientemente del clima exterior.

Por Sistema de Cultivo: La Hidroponía Domina aunque la Aeroponía Gana Terreno

La hidroponía controla el 71,4% de los ingresos del sistema y sigue siendo la opción preferida para los productores a escala porque las técnicas de película de nutrientes estabilizan el pH y la conductividad eléctrica mientras minimizan las enfermedades de las raíces. Las granjas holandesas de lechuga que utilizan balsas de agua profunda reportan tiempos de ciclo un 25% más rápidos frente a los lechos de suelo. Mientras tanto, la aeroponía se expande a una CAGR del 19,3%. Las boquillas de niebla suministran niebla rica en oxígeno, acelerando la acumulación de biomasa y reduciendo el uso de agua en otro 30% sobre la hidroponía. Las empresas emergentes en Alemania renuevan sótanos de edificios altos con torres aeropónicas para maximizar la altura y reducir la energía de bombeo.

La acuaponía combina la producción de plantas y peces para cerrar los ciclos de nutrientes. La pionera francesa Les Nouvelles Fermes produce 60 toneladas métricas de verduras y 12 toneladas métricas de trucha anualmente desde un sitio de 5.000 metros cuadrados, comercializando credenciales de cero residuos para compradores premium. Los invernaderos con base en suelo ahora representan solo el 4,4% del mercado de agricultura interior en Europa, limitados a cultivos especiales donde la percepción del terruño impone primas de precio.

Análisis Geográfico

Los Países Bajos aseguraron el 24,5% de los ingresos de 2024 en la participación del mercado de agricultura interior en Europa gracias al clúster de proveedores de tecnología climática, productores y laboratorios de I+D de Westland. Solo Priva equipa aproximadamente el 60% de los invernaderos de alta tecnología del mundo con sistemas de automatización. Sin embargo, los altos precios del gas y los impuestos al carbono empujan a los operadores holandeses a electrificar la calefacción y adoptar pozos geotérmicos, manteniendo el mercado innovador.

Alemania registra la adopción más rápida del continente con una CAGR del 14,5%. Los municipios de Berlín y Hamburgo aceleran la zonificación para invernaderos en azoteas y granjas verticales en sótanos. Los préstamos respaldados por el Estado cubren hasta el 40% de la inversión en sensores inteligentes, acelerando la adopción digital. Francia avanza en la acuaponía integrada y los híbridos de suelo vertical, mientras que el Reino Unido compensa la escasez de mano de obra mediante la robótica. España e Italia renuevan invernaderos de sombra con paneles fotovoltaicos para capturar flujos de ingresos duales.

Europa del Sur aprovecha la abundante luz solar. Las casas de pimientos españolas en Almería ahora superponen acristalamiento fotovoltaico semitransparente que genera electricidad sin obstaculizar la luz de radiación fotosintéticamente activa. Los productores italianos de albahaca en Liguria despliegan invernaderos refrigerados con agua de mar para mantener microclimas húmedos durante los calurosos veranos. Estas innovaciones ilustran la adaptación regional, ampliando la resiliencia del mercado de agricultura interior en Europa frente a los impactos climáticos y económicos.

Panorama Competitivo

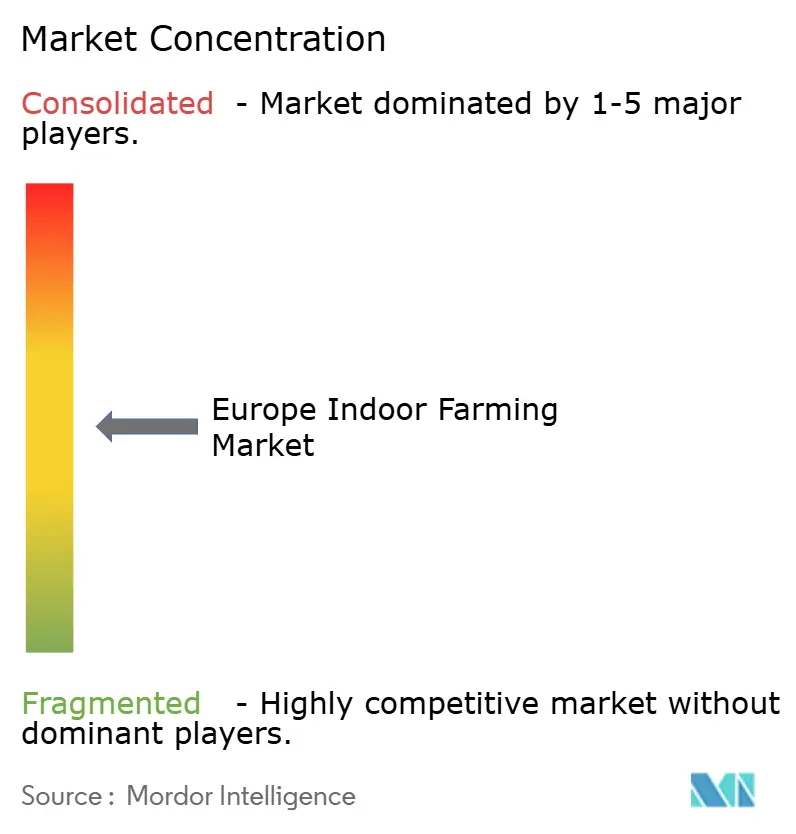

El Mercado de Agricultura Interior en Europa muestra una concentración moderada. Signify lidera los componentes de iluminación, Priva domina los controles climáticos y KUBO se especializa en estructuras de invernadero llave en mano. Los operadores de granjas verticales como Infarm y Jones Food Company son pioneros en soluciones de gran altura pero aún capturan participaciones de un solo dígito. La intensidad competitiva aumenta a medida que los proveedores adoptan contratos de tecnología como servicio, agrupando hardware, software y agronomía por tarifas mensuales que reducen las barreras de entrada pero vinculan a los clientes a ecosistemas propietarios.

Los movimientos estratégicos destacan la convergencia. En diciembre de 2024, Signify lanzó una gama de iluminación superior con una eficiencia del 83,5% que promete un ahorro del 35% en electricidad, desafiando directamente a los proveedores de LED más pequeños. Jones Food Company duplicó la capacidad en su sitio JFC2 a 1.000 toneladas métricas por año, mostrando las economías de escala en la agricultura en estanterías. Urban Crop Solutions formó una asociación con un minorista líder para instalar mini-granjas dentro de las tiendas, combinando la logística minorista y la agricultura.

Se anticipa que las fusiones se acelerarán a medida que la volatilidad energética impulse a los productores a buscar socios financieramente sólidos capaces de financiar proyectos de renovación. Una evidencia temprana es una empresa conjunta transfronteriza entre 80 Acres Farms Europe y un constructor de invernaderos holandés que combina los manuales operativos estadounidenses con el prestigio de la ingeniería holandesa. Los inversores se centran en la propiedad intelectual diferenciada en sensores, inteligencia artificial y automatización para evitar la mercantilización dentro de la industria de agricultura interior en Europa.

Líderes de la Industria de Agricultura Interior en Europa

Infarm Holding GmbH

Signify N.V.

Intelligent Growth Solutions (IGS Ltd.)

Jones Food Company Ltd.

Nordic Harvest A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Avisomo aseguró EUR 5 millones (USD 5,4 millones) en financiación de Serie A para expandir sus operaciones de agricultura vertical en los mercados europeos, con planes de desplegar módulos de cultivo estandarizados en ubicaciones urbanas en toda Alemania y los Países Bajos. La ronda de financiación demuestra la continua confianza de los inversores en la agricultura en entornos controlados a pesar de las incertidumbres económicas más amplias que afectan a las inversiones tecnológicas.

- Diciembre de 2024: Nordic Harvest anunció una asociación con un proveedor de calefacción de distrito danés para utilizar el calor residual en su instalación de Østerild, reduciendo los costos de energía en un estimado del 40% mientras contribuye a los objetivos de economía circular.

Alcance del Informe del Mercado de Agricultura Interior en Europa

| Invernaderos |

| Granjas Verticales |

| Granjas en Contenedores |

| Hidroponía |

| Aeroponía |

| Acuaponía |

| Base en Suelo |

| Hardware | Iluminación |

| Control Climático | |

| Sensores y Monitoreo | |

| Software | |

| Servicios |

| Frutas y Verduras | Verduras de Hoja Verde |

| Tomates | |

| Frutos del Bosque | |

| Hierbas | |

| Flores | |

| Otros |

| Alemania |

| Países Bajos |

| Francia |

| Reino Unido |

| España |

| Italia |

| Resto de Europa |

| Por Tipo de Instalación | Invernaderos | |

| Granjas Verticales | ||

| Granjas en Contenedores | ||

| Por Sistema de Cultivo | Hidroponía | |

| Aeroponía | ||

| Acuaponía | ||

| Base en Suelo | ||

| Por Componente | Hardware | Iluminación |

| Control Climático | ||

| Sensores y Monitoreo | ||

| Software | ||

| Servicios | ||

| Por Tipo de Cultivo | Frutas y Verduras | Verduras de Hoja Verde |

| Tomates | ||

| Frutos del Bosque | ||

| Hierbas | ||

| Flores | ||

| Otros | ||

| Por Geografía | Alemania | |

| Países Bajos | ||

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de agricultura interior en Europa para 2030?

Se prevé que el mercado alcance los USD 23,1 mil millones para 2030, expandiéndose a una CAGR del 14%.

¿Qué país lidera actualmente en ingresos en la agricultura interior europea?

Los Países Bajos tienen una participación del 24,5% gracias a su avanzado clúster de invernaderos de Westland.

¿Qué tipo de instalación crece más rápido en Europa?

Las granjas verticales registran el mayor crecimiento, avanzando a una CAGR del 18,5% hasta 2030.

¿Cómo están mitigando los costos de energía los productores de agricultura interior?

Los operadores adoptan LED de alta eficiencia, energía solar en azoteas y asociaciones de calefacción de distrito para reducir los gastos de energía eléctrica y calefacción.

Última actualización de la página el: