Tamaño y Participación del Mercado de Agricultura Interior de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

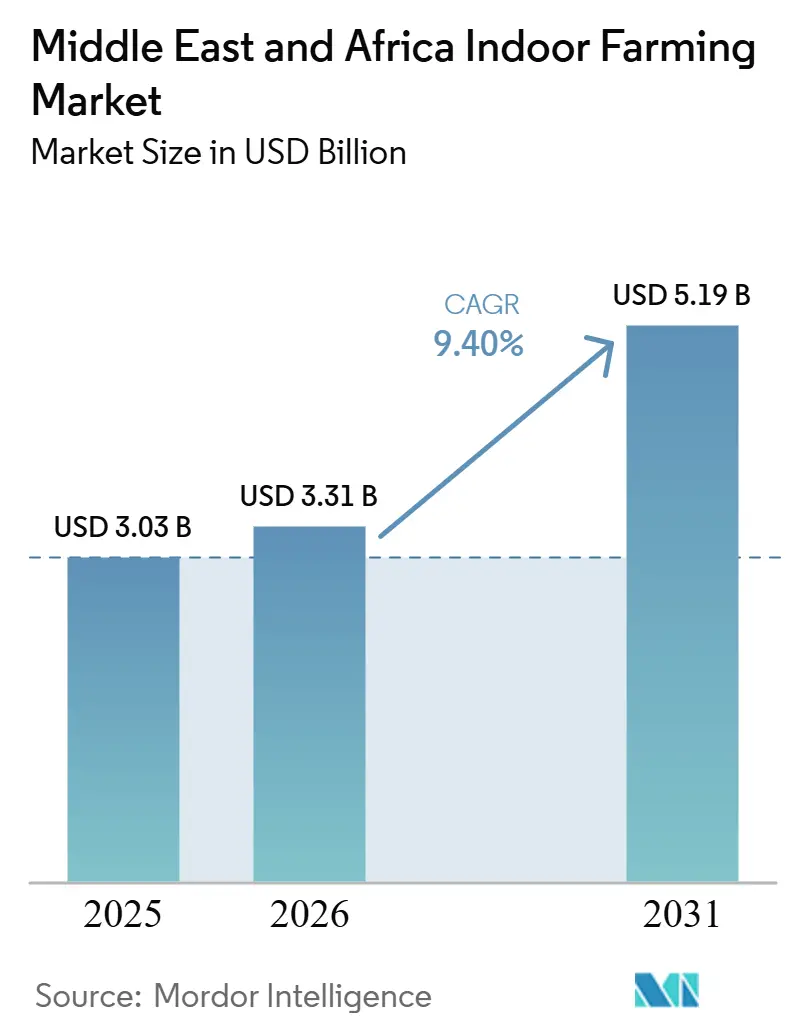

| Tamaño del mercado en el año base (2025) | 3.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.40% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agricultura Interior de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Agricultura Interior de Oriente Medio y África se expanda desde USD 3,03 mil millones en 2025 y USD 3,31 mil millones en 2026 hasta USD 5,19 mil millones para 2031, registrando una CAGR del 9,40% entre 2026 y 2031. El crecimiento del mercado está impulsado principalmente por iniciativas de seguridad alimentaria a largo plazo en lugar de proyectos piloto a pequeña escala, ya que desafíos como la escasez de agua, la limitada disponibilidad de tierras cultivables y las vulnerabilidades en la cadena de suministro ejercen presión sobre la agricultura tradicional en la región. Los gobiernos están promoviendo activamente la agricultura en entornos controlados mediante políticas orientadas a la producción alimentaria local sostenible y la adopción de tecnologías agrícolas avanzadas. Además, la demanda de los consumidores por productos cultivados localmente y la necesidad de cadenas de suministro alimentario domésticas sólidas están contribuyendo al crecimiento del mercado. Sin embargo, los altos costos operativos asociados con los sistemas de refrigeración, el uso de electricidad y los equipos importados siguen siendo barreras de entrada significativas, favoreciendo a los operadores más grandes y con mayor solidez financiera en el mercado.

Conclusiones Clave del Informe

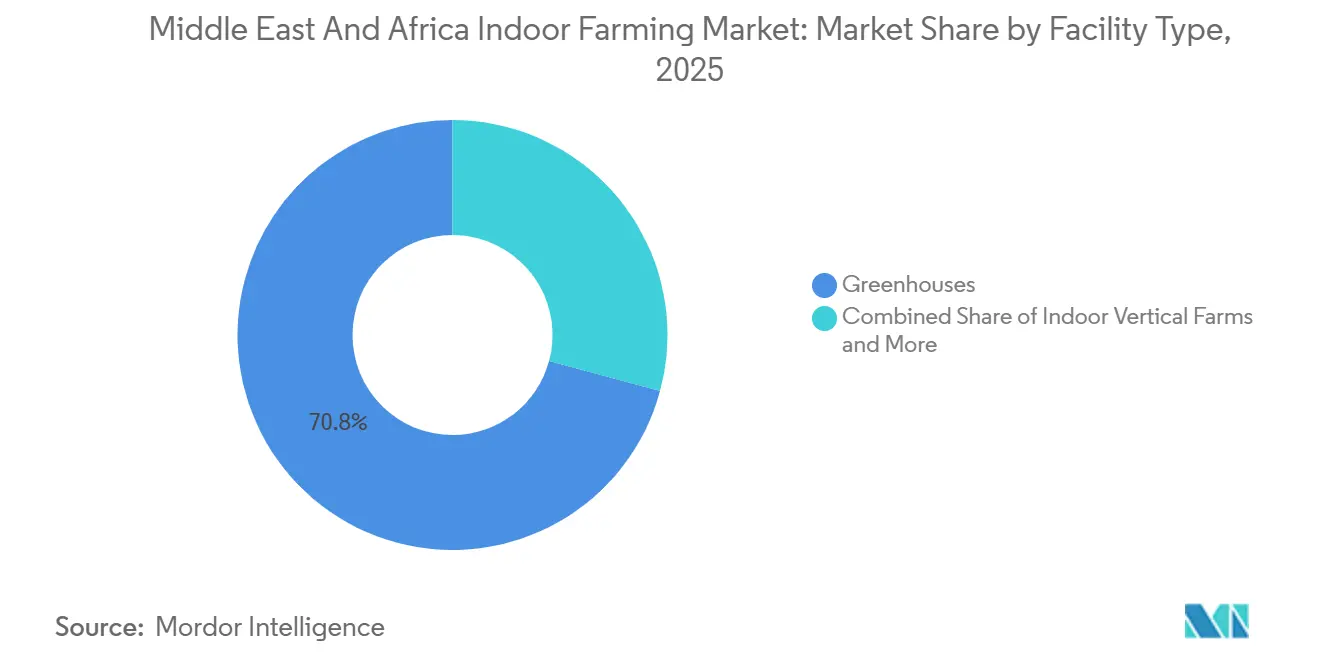

- Por tipo de instalación, el segmento de invernaderos del mercado de agricultura interior de Oriente Medio y África registró la mayor participación del 70,8% en 2025, mientras que el tamaño del mercado de agricultura interior de Oriente Medio y África para el segmento de granjas en contenedor se prevé que crezca a la CAGR más rápida del 12,8% de 2026 a 2031.

- Por sistema de cultivo, la hidroponía lideró con la mayor participación del 59,8% en 2025, mientras que se proyecta que la aeroponía crezca a la CAGR más rápida del 15,6% de 2026 a 2031.

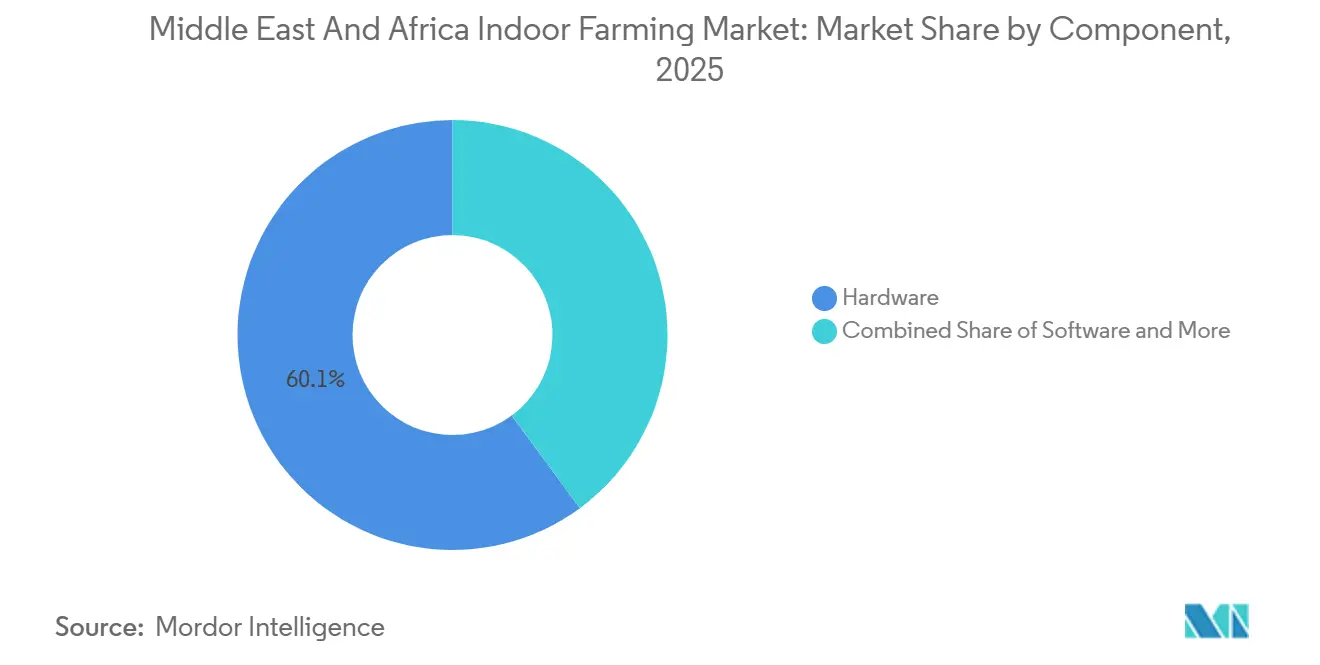

- Por componente, el hardware representó la mayor participación del 60,1% en 2025, mientras que se prevé que el software crezca a la CAGR más rápida del 12,0% de 2026 a 2031.

- Por tipo de cultivo, las frutas, verduras y hierbas representaron la mayor participación del 47,4% en 2025, mientras que se prevé que las flores y plantas ornamentales crezcan a la CAGR más rápida del 10,2% de 2026 a 2031.

- Los Emiratos Árabes Unidos registraron la mayor participación del 32,6% de los ingresos del mercado regional en 2025, mientras que se proyecta que Sudáfrica crezca a la CAGR más rápida del 9,0% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agricultura Interior de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de agua y limitaciones de tierras cultivables | +2.0% | Global, más agudo en el núcleo del Consejo de Cooperación del Golfo (CCG) y el norte de África | Largo plazo (≥ 4 años) |

| Programas de seguridad alimentaria y sustitución de importaciones | +2.3% | Emiratos Árabes Unidos y Arabia Saudita como principales, con efectos secundarios en Egipto y Kenia | Corto plazo (≤ 2 años) |

| Demanda de productos frescos locales libres de residuos de pesticidas | +1.5% | Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica | Mediano plazo (2-4 años) |

| Avances en AI, IoT, LED y automatización | +1.8% | Emiratos Árabes Unidos como principal, escalando en el CCG y Sudáfrica | Mediano plazo (2-4 años) |

| Expansión de tecnología agrícola respaldada por fondos soberanos | +2.0% | Emiratos Árabes Unidos y Arabia Saudita, concentrada en Abu Dabi y Riad | Corto plazo (≤ 2 años) |

| Apoyo a tarifas de servicios públicos y localización de investigación en climas áridos | +0.7% | Emiratos Árabes Unidos y Arabia Saudita, en etapa temprana en África Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Agua y Limitaciones de Tierras Cultivables

La escasez de agua impulsa significativamente el mercado de agricultura interior en Oriente Medio y África. Con tierras cultivables limitadas y escasos recursos de agua dulce, la región recurre cada vez más a sistemas de producción alimentaria eficientes en el uso de recursos. Este cambio ha impulsado inversiones en hidroponía y agricultura en entornos controlados, particularmente en las economías del Golfo. Un estudio de 2025 destacado en "Casa de Red Hidropónica con Ósmosis Inversa Solar" mostró los beneficios económicos: un sistema de ósmosis inversa con energía solar para el cultivo hidropónico de tomates generó agua de calidad para riego a USD 1,05/m³. En contraste, los suministros de servicios públicos convencionales oscilaban entre USD 2,52 y 3,20/m³, lo que representa una reducción del 58 al 68% en los costos del agua. Estas eficiencias económicas y de recursos están impulsando la adopción de la agricultura interior, reforzando la seguridad alimentaria y la sostenibilidad agrícola en la región.

Programas de Seguridad Alimentaria y Sustitución de Importaciones

Los programas de seguridad alimentaria y sustitución de importaciones están emergiendo como impulsores de crecimiento significativos para el mercado de agricultura interior en Oriente Medio y África. Los gobiernos se están enfocando cada vez más en la producción agrícola doméstica para reducir la dependencia de las importaciones de alimentos. Las políticas que promueven la agricultura en entornos controlados, la expansión de invernaderos y las cadenas de suministro localizadas están fomentando inversiones en tecnologías agrícolas avanzadas en toda la región. Esta tendencia es particularmente evidente en los Emiratos Árabes Unidos (EAU), donde la Estrategia Nacional de Seguridad Alimentaria 2051 enfatiza la producción alimentaria doméstica sostenible y las tecnologías agrícolas modernas como prioridades críticas para mejorar la resiliencia alimentaria a largo plazo[1]Fuente: Consejo Empresarial EE. UU.-EAU, "Actualización del Sector de Alimentos y Agricultura," usuaebusiness.org. Dichas iniciativas de política están mejorando el acceso al financiamiento, el desarrollo de infraestructura y la confianza comercial en los proyectos de agricultura interior en toda la región.

Demanda de Productos Frescos Locales Libres de Residuos de Pesticidas

En Oriente Medio y África, un floreciente mercado de agricultura interior está respondiendo a una creciente demanda de productos frescos, de origen local y libres de pesticidas. Este aumento de la demanda es particularmente evidente en los sectores minoristas urbanos de lujo y de hostelería. Los consumidores modernos priorizan los productos con trazabilidad, calidad consistente y cadenas de suministro más cortas. Esta preferencia en evolución está impulsando inversiones en agricultura en entornos controlados. Un ejemplo destacado de esta tendencia se observa en los Emiratos Árabes Unidos. La Estrategia Nacional de Seguridad Alimentaria ha fijado ambiciosamente como objetivo una reducción del 30% en las importaciones de alimentos para 2030[2]Fuente: Conferencia AgriNext, "Política Agrícola de los EAU 2025: Innovación, Sostenibilidad y Seguridad Alimentaria," agrinextcon.com.. La realización de esta ambición depende en gran medida de ampliar las inversiones en tecnologías agrícolas avanzadas, incluidas la hidroponía, la agricultura vertical y otros sistemas de entornos controlados. Estos avances progresivos no solo están fortaleciendo las cadenas de suministro locales de alimentos frescos, sino que también están acelerando la adopción de tecnologías de agricultura interior en la región.

Avances en AI, IoT, LED y Automatización

La integración tecnológica es un impulsor de crecimiento significativo para el mercado de agricultura interior de Oriente Medio y África, ya que los agricultores implementan cada vez más sistemas de AI, IoT, iluminación LED y automatización para mejorar la productividad y reducir los costos operativos. Las tecnologías de agricultura inteligente permiten a los operadores optimizar el riego, el control climático y el consumo de energía dentro de las instalaciones de entornos controlados. Un estudio de 2025 publicado en el Journal of the Saudi Society of Agricultural Sciences demostró que el monitoreo de invernaderos habilitado por IoT, combinado con riego por goteo subsuperficial de precisión, logró una eficiencia en el uso del agua de riego de 7,66 a 15,73 kilogramos por metro cúbico bajo condiciones de tratamiento óptimas[3]Fuente: Journal of the Saudi Society of Agricultural Sciences, "Optimización de la Gestión del Agua en la Agricultura en Invernadero Mediante un Sistema de Monitoreo Habilitado por IoT," link.springer.com. Esto subraya las ventajas de eficiencia de las tecnologías avanzadas de agricultura interior en regiones áridas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital y riesgo de recuperación de la inversión | -1.5% | Pan-Oriente Medio y África, más agudo en el África subsahariana | Largo plazo (≥ 4 años) |

| Brechas de talento en agronomía de entornos controlados | -1.0% | CCG y África subsahariana | Mediano plazo (2-4 años) |

| Intensidad energética de refrigeración y exposición al costo de la red eléctrica | -1.2% | Emiratos Árabes Unidos, Arabia Saudita y Egipto | Corto plazo (≤ 2 años) |

| Insumos importados y regulaciones de agricultura en entornos controlados no armonizadas | -0.8% | CCG, con normas fragmentadas entre los estados miembros, y norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital y Riesgo de Recuperación de la Inversión

La alta inversión inicial sigue siendo un desafío significativo para el mercado de agricultura interior en Oriente Medio y África, particularmente fuera de la región del Golfo, donde obtener financiamiento para proyectos es más difícil. La agricultura interior requiere gastos iniciales sustanciales en estructuras de invernadero, sistemas de cultivo cerrados, iluminación, refrigeración, riego, automatización y manejo poscosecha antes de generar ingresos consistentes. Esta carga financiera es más manejable en los países del Golfo con proyectos respaldados por fondos soberanos en comparación con muchos mercados africanos, donde el acceso al crédito es limitado y los contratos de suministro a largo plazo son menos frecuentes. El desafío no es solo la escala de la inversión inicial, sino también el riesgo de que el equipo actual quede obsoleto en pocos años debido a los avances en eficiencia de iluminación y software de control. Los operadores que construyen instalaciones rígidas sin opciones de actualización modular corren el riesgo de quedarse atrás frente a granjas más nuevas equipadas con sistemas más avanzados y menores costos operativos. Como resultado, muchos desarrolladores priorizan implementaciones por fases, modelos de entrada a menor escala o formatos híbridos sobre diseños de granjas cerradas a gran escala.

Intensidad Energética de Refrigeración y Exposición al Costo de la Red Eléctrica

Los gastos de refrigeración y electricidad son restricciones significativas para el mercado de agricultura interior en Oriente Medio y África debido a las altas temperaturas exteriores en los países del Golfo, que aumentan sustancialmente la energía requerida para el control climático y la producción de cultivos en interiores. Las granjas interiores de la región deben operar sistemas de refrigeración, equipos de ventilación e iluminación LED de forma continua, lo que genera mayores costos operativos en comparación con las instalaciones en regiones con climas más templados. Segn Agrifarming, las operaciones comerciales de invernaderos en los EAU destinan más del 30% de sus costos operativos totales a los sistemas de refrigeración y control climático. Esta alta dependencia energética reduce la rentabilidad, aumenta los riesgos de recuperación de la inversión y crea incertidumbres de costos para los operadores de agricultura interior en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Los Invernaderos Anclan la Escala Regional Mientras las Granjas en Contenedor se Aceleran

La participación del mercado de agricultura interior de Oriente Medio y África para el segmento de invernaderos representó la mayor participación del 70,8% en 2025, lo que refleja la preferencia de la región por sistemas de cultivo protegido escalables que equilibran el control de la producción con una menor complejidad operativa que las granjas verticales totalmente cerradas. La adopción de invernaderos es particularmente fuerte en los países del Golfo, donde las altas temperaturas y la escasez de agua impulsan inversiones en cultivo con control climático. En los Emiratos Árabes Unidos y Arabia Saudita, los operadores comerciales de invernaderos hidropónicos están ampliando la capacidad de producción para apoyar las estrategias de seguridad alimentaria y garantizar el suministro de verduras durante todo el año. Además, los grandes sistemas de invernadero son más viables comercialmente para la producción de cultivos básicos debido a su capacidad para soportar áreas de cultivo más grandes y menores costos de infraestructura por unidad.

Se proyecta que el tamaño del mercado de agricultura interior de Oriente Medio y África para las granjas en contenedor crezca a la CAGR más rápida del 12,8% de 2026 a 2031, respaldado por la creciente demanda de sistemas de agricultura interior modulares que pueden operar cerca de los centros de consumo urbano. La flexibilidad de las granjas en contenedor las hace atractivas en mercados con disponibilidad limitada de tierras, presupuestos de capital más pequeños o planes de expansión a escala piloto. Estos sistemas también permiten una implementación más rápida en comparación con grandes instalaciones de invernadero o de agricultura vertical. Si bien las granjas verticales interiores están ganando atención en los países del Golfo, su expansión se concentra principalmente entre operadores bien financiados con sólidas asociaciones minoristas o institucionales. Los formatos de instalaciones especializadas, como los sistemas de Cultivo en Agua Profunda, continúan sirviendo a mercados de productos premium, cultivo de investigación y aplicaciones piloto controladas.

Por Sistema de Cultivo: La Hidroponía Lidera Mientras la Aeroponía Escala Más Rápido

La hidroponía representó la mayor participación del 59,8% en 2025, manteniendo su posición como el sistema de cultivo líder en las operaciones de agricultura en entornos controlados dentro de la región. Este sistema sigue siendo ampliamente adoptado debido a su capacidad para garantizar una entrega predecible de nutrientes, una calidad de cultivo consistente y un menor consumo de agua en comparación con el cultivo tradicional en suelo. Los sistemas hidropónicos son particularmente significativos en los países del Golfo, donde la escasez de agua y las condiciones climáticas extremas hacen necesario el riego de precisión para la producción comercial de alimentos. Los agricultores continúan dependiendo de la hidroponía para cultivos como tomates, pepinos, pimientos, hierbas y verduras de hoja, ya que la tecnología ha demostrado un sólido historial operativo en climas desérticos y entornos comerciales de invernadero.

Se proyecta que la aeroponía crezca a la CAGR más alta del 15,6% de 2026 a 2031, impulsada por el creciente interés en sistemas de cultivo de alta eficiencia para cultivos premium y aplicaciones de suministro de alimentos urbanos. Los sistemas aeropónicos utilizan métodos de suministro de nutrientes en forma de niebla fina, lo que reduce significativamente el uso de agua al tiempo que permite ciclos de cultivo rápidos y producción de alta densidad. Esta tecnología está ganando relevancia para verduras de hoja, hierbas, microvegetales y productos especiales, particularmente para el suministro a los sectores minorista, de hostelería y de servicios de alimentación. Además, la acuaponía y los sistemas de cultivo híbridos están atrayendo atención en proyectos específicos centrados en la producción sostenible de alimentos, aunque su adopción comercial sigue siendo menor que la de los sistemas hidropónicos en la mayoría de los mercados regionales.

Por Componente: El Hardware Domina un Mercado en Fase de Construcción

El hardware lideró con la mayor participación del 60,1% en 2025 porque las inversiones en agricultura interior en toda la región siguen estando muy enfocadas en la construcción de invernaderos, sistemas de control climático, equipos de riego, iluminación LED, sensores, plataformas de automatización y estantes para cultivos. Los países del Golfo continúan asignando capital sustancial para construir instalaciones de agricultura en entornos controlados diseñadas para gestionar las altas temperaturas y los requisitos de eficiencia hídrica. Los sistemas de control climático y refrigeración siguen siendo particularmente importantes porque las condiciones operativas desérticas aumentan la dependencia de tecnologías de ventilación, gestión de la humedad y estabilización de la temperatura. El mercado, por lo tanto, continúa reflejando un entorno de fase de construcción donde el gasto en infraestructura sigue siendo mayor que el software operativo y los ingresos por servicios a largo plazo.

Se proyecta que el software crezca a la CAGR más rápida del 12,0% de 2026 a 2031, a medida que los operadores de granjas interiores adoptan cada vez más plataformas de monitoreo digital, sistemas de control remoto, análisis predictivo y tecnologías de gestión automatizada de cultivos. Los operadores de granjas están priorizando la integración de software porque la gestión de precisión mejora la eficiencia energética, la consistencia de los cultivos y el rendimiento del riego en grandes instalaciones. La demanda de servicios técnicos también está aumentando a medida que más proyectos pasan del desarrollo a la operación comercial a plena escala. El soporte de instalación, el mantenimiento, la capacitación del personal y los servicios de optimización de cultivos se están volviendo más importantes a medida que los operadores buscan estabilidad de producción durante todo el año. A pesar de este cambio, el gasto en hardware sigue siendo dominante porque la expansión regional todavía depende en gran medida de la construcción de nuevas instalaciones.

Por Tipo de Cultivo: Los Productos Básicos Lideran Mientras las Plantas Ornamentales Registran un Crecimiento Más Sólido

Las frutas, verduras y hierbas representaron la mayor participación de mercado del 47,4% en 2025, lo que refleja la fuerte demanda regional de categorías de productos básicos que apoyan los objetivos de seguridad alimentaria y reducen la dependencia de las importaciones. Los tomates, pepinos, pimientos, lechuga, espinacas y hierbas siguen siendo los principales cultivos cultivados en sistemas de invernadero e hidropónicos debido a su alineación con la demanda minorista y las tendencias de consumo durante todo el año. Los operadores de agricultura interior en los países del Golfo continúan enfocándose en productos básicos, ya que los sistemas de cultivo controlado garantizan rendimientos estables a pesar de las duras condiciones climáticas. Además, los sectores premium de hostelería, minorista y de servicios de alimentación contribuyen a la demanda de microvegetales y hierbas especiales, aunque estos representan categorías de menor volumen en comparación con la producción de verduras convencionales.

Se proyecta que las flores y plantas ornamentales crezcan a la CAGR más rápida del 10,2% de 2026 a 2031, a medida que los operadores de invernaderos se diversifican hacia segmentos de cultivos de mayor valor. Este crecimiento está respaldado por actividades de floricultura orientadas a la exportación en África Oriental y la creciente demanda de plantas ornamentales premium y plantas decorativas de interior en los sectores de hostelería de los países del Golfo. El cultivo en invernadero desempeña un papel fundamental para garantizar la consistencia de la calidad, ampliar la disponibilidad estacional y mejorar la fiabilidad del suministro para los productores de flores orientados a la exportación. Los sistemas de cultivo interior también están facilitando la producción de flores comestibles y plantas ornamentales especiales para hoteles, restaurantes y canales minoristas premium. Esta expansión no solo amplía los flujos de ingresos más allá del cultivo de verduras básicas, sino que también promueve una mayor diversificación de cultivos dentro de los proyectos de agricultura en entornos controlados.

Análisis Geográfico

En 2025, Oriente Medio dominó el mercado de agricultura interior, representando el 69,0% de los ingresos. Esta dominancia fue impulsada por sólidas inversiones soberanas, iniciativas de seguridad alimentaria lideradas por los gobiernos y el establecimiento de las instalaciones de agricultura en entornos controlados comerciales más grandes de la región. El crecimiento de los Emiratos Árabes Unidos está respaldado por sólidas políticas de seguridad alimentaria, inversión en infraestructura y adopción comercial de tecnologías de agricultura en entornos controlados. Los Emiratos Árabes Unidos (EAU) continúan liderando las iniciativas regionales de agricultura interior a través de la expansión de invernaderos, el cultivo hidropónico y el desarrollo de la agricultura vertical, todo alineado con sus objetivos de suministro alimentario doméstico a largo plazo. Arabia Saudita también está avanzando en la producción de verduras en invernadero e hidropónicas a través de iniciativas de suministro alimentario localizado.

Sin embargo, las proyecciones indican que el mercado de África se expandirá más rápido, con una CAGR del 10,3% de 2026 a 2031, superando el crecimiento de Oriente Medio. Este crecimiento acelerado en África puede atribuirse a la creciente adopción de agricultura en entornos controlados en países como Sudáfrica, Kenia y Egipto, impulsada por el financiamiento multilateral y una creciente demanda urbana de alimentos de origen local. La disparidad entre la participación de mercado actual de África y su trayectoria de crecimiento proyectada indica un cambio. África está transitando de simples proyectos piloto al establecimiento de una base de agricultura en entornos controlados comercialmente viable. Este crecimiento está respaldado por crecientes inversiones en invernaderos comerciales, una creciente demanda minorista premium de verduras producidas localmente y la expansión de la adopción de tecnologías de cultivo protegido. Kenia y Etiopía siguen siendo centros de producción hortícola significativos, ya que los sistemas de invernadero facilitan la floricultura orientada a la exportación y las cadenas de suministro de verduras de alto valor. Si bien Oriente Medio continúa superando a África en términos de escala de proyectos y financiamiento, esta misma disparidad presenta a África como un punto de entrada más accesible y pragmático para proveedores de tecnología de tamaño mediano y operadores comerciales más pequeños durante el período 2026-2031.

El resto de Oriente Medio continúa adoptando gradualmente sistemas de invernadero y agricultura interior, con Omán, Catar y Kuwait aumentando la inversión en cultivo hidropónico y producción de alimentos con control climático. En África, la adopción comercial de agricultura interior sigue centrada en verduras de invernadero, sistemas hidropónicos comunitarios y proyectos de floricultura, en lugar de operaciones de agricultura vertical totalmente cerradas. Esto crea una dinámica regional en la que los países del Golfo lideran en despliegue tecnológico e inversión de capital, mientras que los países africanos ofrecen oportunidades de crecimiento a largo plazo vinculadas a la modernización del suministro alimentario y la horticultura de exportación.

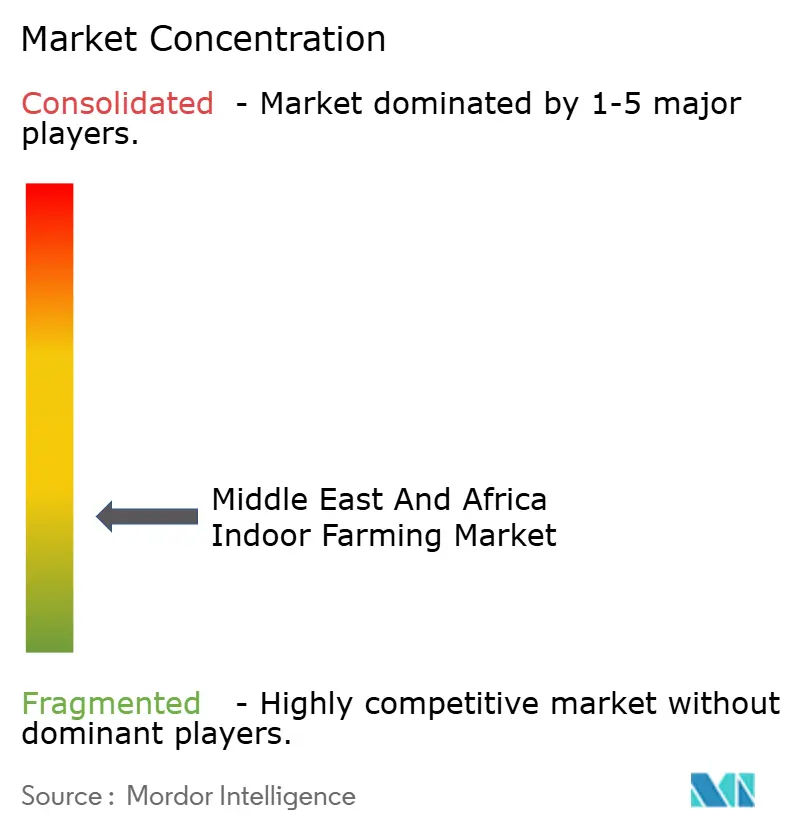

Panorama Competitivo

El mercado sigue fragmentado en los países del Golfo y aún más en las economías africanas, donde los proyectos de invernadero y las operaciones hidropónicas son generalmente de menor escala. Los principales actores como Pure Harvest Smart Farms Ltd., Emirates Bustanica LLC (Emirates Flight Catering Co. LLC), VeggiTech Hydroponic Technologies Private Limited, Mowreq Specialized Agriculture Company y Badia Al Sahra Agricultural L.L.C. están fortaleciendo sus posiciones mediante inversiones significativas en agricultura en entornos controlados y acuerdos de suministro minorista. La competencia está siendo impulsada cada vez más por factores como la escala operativa, las capacidades de adaptación climática, la consistencia de los cultivos y el acceso a los canales de distribución minorista de alimentos. Los operadores más grandes se benefician de un mejor acceso al financiamiento y a los programas de seguridad alimentaria respaldados por el gobierno que facilitan la expansión de la infraestructura y la planificación de la producción a largo plazo.

Los proveedores de tecnología están activos en segmentos como iluminación, riego, automatización, software y construcción de invernaderos llave en mano dentro del ecosistema de agricultura en entornos controlados de la región. Empresas como Signify Holding B.V., Netafim Ltd., Priva Holding B.V., Argus Control Systems Limited y Certhon Build B.V. continúan apoyando proyectos de expansión de invernaderos comerciales y agricultura interior en los países del Golfo. En 2024, Intelligent Growth Solutions Limited participó en el desarrollo del GigaFarm del Dubai Food Tech Valley desplegando tecnología de agricultura vertical multinivel diseñada para la producción de alimentos urbanos a gran escala. La fiabilidad tecnológica sigue siendo un factor crítico, ya que los fallos en el control climático representan riesgos operativos significativos en condiciones desérticas.

La competencia regional favorece cada vez más a los operadores capaces de gestionar los altos costos de energía, los gastos de control climático y los requisitos avanzados de automatización, al tiempo que garantizan la consistencia de los cultivos durante todo el año. Muchas granjas interiores se centran en cultivos como verduras de hoja, hierbas, tomates y pepinos debido a su demanda comercial estable y familiaridad operativa. Si bien los productos premium, las plantas ornamentales y los cultivos especiales siguen siendo menos desarrollados, ofrecen oportunidades de diversificación futura para operadores experimentados. En consecuencia, el panorama competitivo se caracteriza por un número limitado de grandes operadores con sede en el Golfo con sólidas capacidades de infraestructura y financiamiento, junto con un grupo más amplio de desarrolladores de invernaderos más pequeños y agricultores hidropónicos emergentes que operan en los mercados africanos.

Líderes de la Industria de Agricultura Interior de Oriente Medio y África

Pure Harvest Smart Farms Ltd.

Emirates Bustanica LLC (Emirates Flight Catering Co. LLC)

VeggiTech Hydroponic Technologies Private Limited

Mowreq Specialized Agriculture Company

Badia Al Sahra Agricultural L.L.C.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Emirates Bustanica LLC (Emirates Flight Catering Co. LLC) ha expandido sus operaciones de agricultura interior más allá del catering de aerolíneas mediante el lanzamiento de ensaladas, sopas, jugos y productos de servicios de alimentación listos para la venta al por menor como parte de la estrategia comercial de alimentos más amplia de Emirates Flight Catering. Este desarrollo subraya la creciente comercialización de la agricultura vertical y la creciente demanda regional de productos alimenticios frescos producidos localmente.

- Febrero de 2025: Pure Harvest Smart Farms y PlanTFarm han inaugurado una granja inteligente integrada en Al Ain, Emiratos Árabes Unidos. La instalación incorpora tecnologías de agricultura en entornos controlados impulsadas por AI para producir cultivos premium y cultivar forraje animal eficiente en el uso del agua. Esta iniciativa tiene como objetivo mejorar la seguridad alimentaria regional y promover la agricultura interior sostenible en climas áridos.

- Febrero de 2024: Emirates Flight Catering Co. LLC ha adquirido completamente Emirates Bustanica LLC, convirtiendo al operador de la granja vertical interior más grande del mundo en una empresa de propiedad total de los Emiratos Árabes Unidos. Esta adquisición refuerza la inversión regional en agricultura en entornos controlados y apoya las iniciativas de seguridad alimentaria e hídrica a largo plazo en Oriente Medio.

Alcance del Informe del Mercado de Agricultura Interior de Oriente Medio y África

La agricultura interior implica el cultivo de cosechas en entornos controlados, incluidos invernaderos, granjas verticales, granjas en contenedor e instalaciones interiores. Este método utiliza tecnologías como la hidroponía, la aeroponía, la iluminación LED y los sistemas de control climático. Facilita la producción de cultivos durante todo el año al tiempo que optimiza el uso del agua, los nutrientes y el espacio, y minimiza la dependencia de las condiciones climáticas externas y las tierras agrícolas tradicionales. El mercado de agricultura interior de Oriente Medio y África está segmentado por Tipo de Instalación (invernaderos, granjas verticales interiores, granjas en contenedor, sistemas interiores de Cultivo en Agua Profunda y otros tipos de instalaciones), por Sistema de Cultivo (hidroponía, aeroponía, acuaponía, cultivo en suelo e híbrido), por Componente (hardware, software y servicios), por Tipo de Cultivo (frutas, verduras y hierbas, flores y plantas ornamentales, y microvegetales y cultivos especiales), y por Geografía (Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Invernaderos |

| Granjas Verticales Interiores |

| Granjas en Contenedor |

| Sistemas Interiores de Cultivo en Agua Profunda |

| Otros Tipos de Instalaciones |

| Hidroponía |

| Aeroponía |

| Acuaponía |

| Cultivo en Suelo |

| Híbrido |

| Hardware |

| Software |

| Servicios |

| Frutas, Verduras y Hierbas |

| Flores y Plantas Ornamentales |

| Microvegetales y Cultivos Especiales |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Kenia | |

| Resto de África |

| Por Tipo de Instalación | Invernaderos | |

| Granjas Verticales Interiores | ||

| Granjas en Contenedor | ||

| Sistemas Interiores de Cultivo en Agua Profunda | ||

| Otros Tipos de Instalaciones | ||

| Por Sistema de Cultivo | Hidroponía | |

| Aeroponía | ||

| Acuaponía | ||

| Cultivo en Suelo | ||

| Híbrido | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Cultivo | Frutas, Verduras y Hierbas | |

| Flores y Plantas Ornamentales | ||

| Microvegetales y Cultivos Especiales | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de agricultura interior de Oriente Medio y África para 2031?

Se prevé que el mercado alcance USD 5,19 mil millones para 2031.

¿Qué tipo de instalación lidera los ingresos regionales?

Los invernaderos lideran la combinación regional, con la mayor participación del 70,8% en 2025.

¿Qué sistema de cultivo se está expandiendo más rápido en la región?

Se proyecta que la aeroponía crezca más rápido, con una CAGR del 15,6% de 2026 a 2031.

¿Qué categoría de cultivo muestra el mayor impulso más allá de los productos básicos?

Las flores y plantas ornamentales están creciendo más rápido, con una CAGR del 10,2% de 2026 a 2031.

Última actualización de la página el: