Tamaño y Participación del Mercado de Lesiones del Plexo Braquial en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

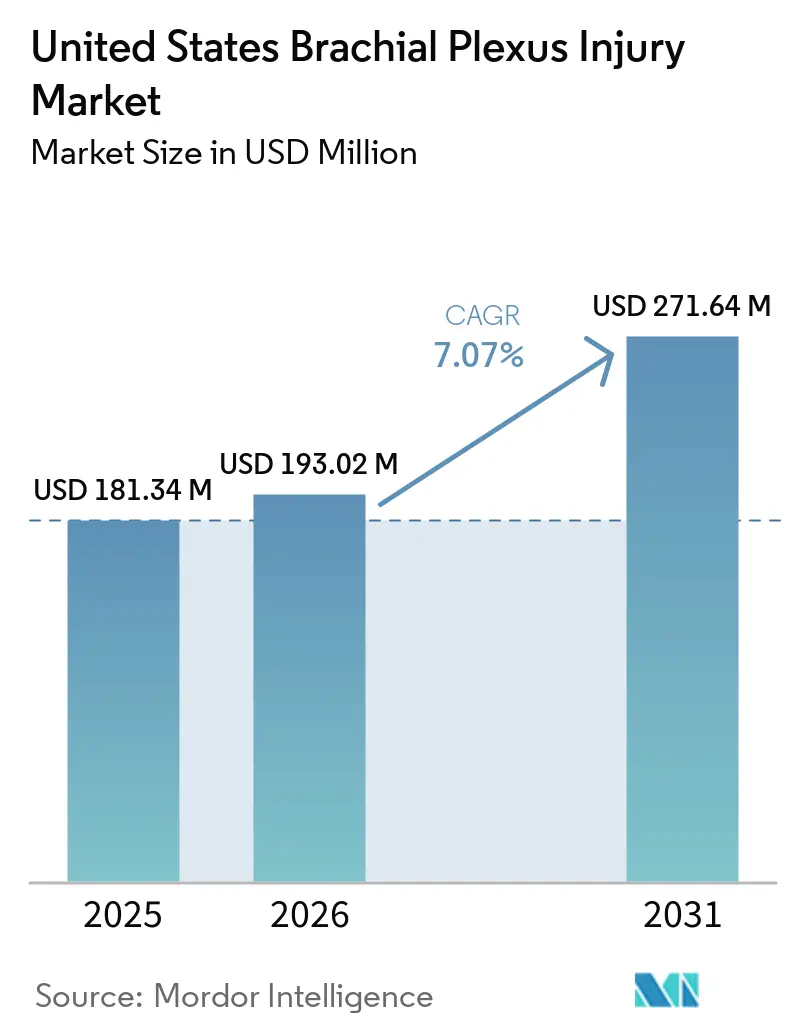

| Tamaño del mercado en el año base (2025) | 181.34 Millones de dólares |

| Tamaño del Mercado (2026) | 193.02 Millones de dólares |

| Tamaño del Mercado (2031) | 271.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lesiones del Plexo Braquial en los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de lesiones del plexo braquial en los Estados Unidos aumente de USD 181,34 millones en 2025 a USD 193,02 millones en 2026 y alcance USD 271,64 millones en 2031, creciendo a una CAGR del 7,07% durante 2026-2031.

El mercado de lesiones del plexo braquial en los Estados Unidos está respaldado por un flujo constante de lesiones, con 15.000 nuevos casos reportados cada año en presentaciones traumáticas y obstétricas, y los accidentes de motocicleta por sí solos representaron el 32,8% de las lesiones del plexo braquial en los registros de trauma. El mercado de lesiones del plexo braquial en los Estados Unidos también recibe demanda estructural de los casos relacionados con el nacimiento, ya que las lesiones del plexo braquial al nacer ocurrieron a razón de 1,2 por cada 1.000 nacidos vivos en el país y se mantuvieron elevadas en comparación con otras naciones industrializadas. Ese patrón mantiene la demanda de procedimientos estable para el trabajo diagnóstico temprano, la intervención microquirúrgica y las largas vías de rehabilitación, especialmente en lactantes con déficits persistentes en las extremidades superiores. El mercado de lesiones del plexo braquial en los Estados Unidos también se está beneficiando de una mayor visibilidad en el reembolso para la reparación compleja de nervios, incluido un nuevo Código de Procedimiento de Nervio de Nivel 3 de CMS en 2026 y un aumento del 221% en el reembolso de centros de cirugía ambulatoria para la reparación con aloinjerto nervioso desde 2019. Incluso con ese respaldo, los retrasos en la derivación, la estrecha ventana quirúrgica de 3 a 6 meses y la oferta limitada de experiencia en nervios periféricos a nivel de subespecialidad siguen determinando cuánto del mercado de lesiones del plexo braquial en los Estados Unidos puede convertirse de diagnóstico en cirugía.

Conclusiones Clave del Informe

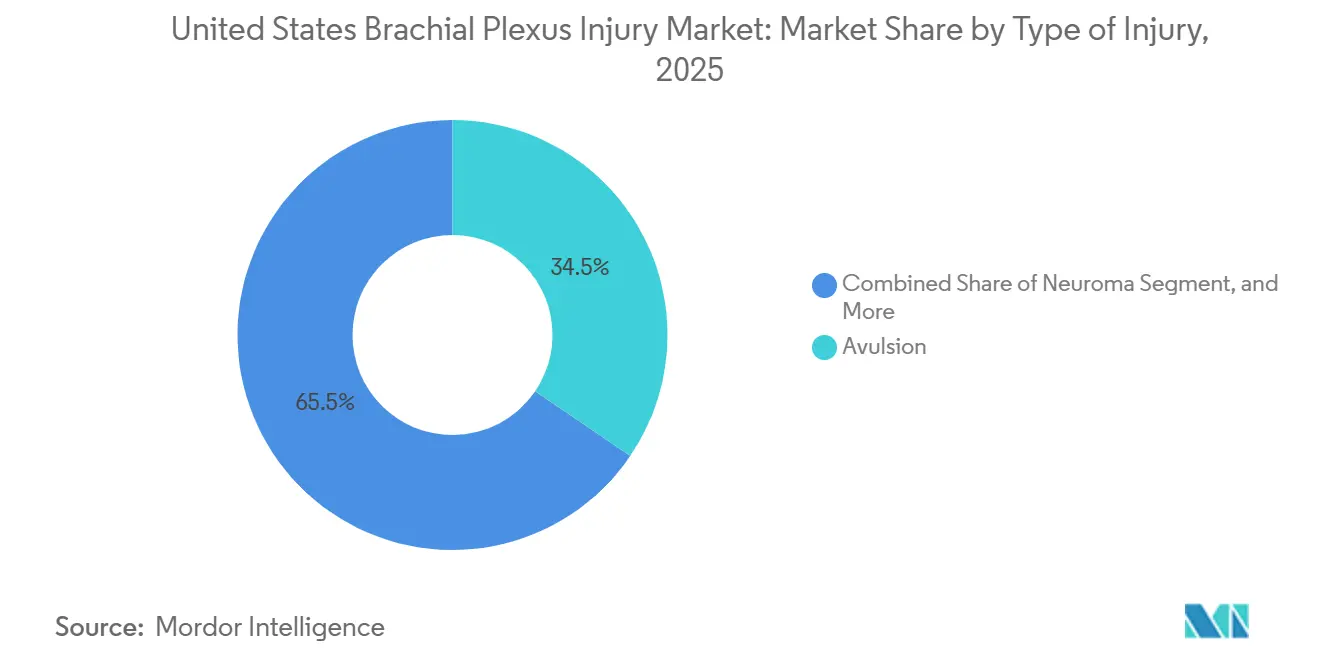

- Por tipo de lesión, la avulsión representó el 34,48% de la participación del mercado de lesiones del plexo braquial en los Estados Unidos en 2025, mientras que se prevé que el neuroma se expanda a una CAGR del 7,36% hasta 2031.

- Por tipo de tratamiento, el tratamiento quirúrgico representó el 51,17% del tamaño del mercado de lesiones del plexo braquial en los Estados Unidos en 2025, mientras que se proyecta que la fisioterapia avance a una CAGR del 8,87% hasta 2031.

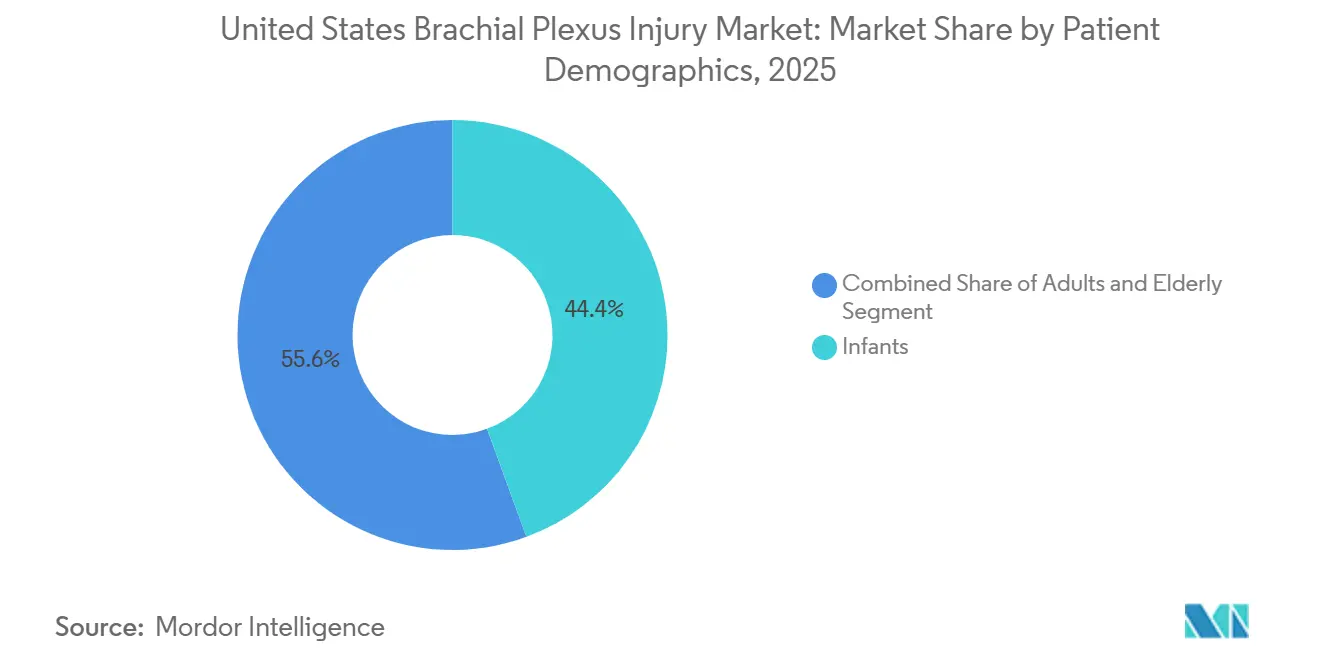

- Por demografía del paciente, los lactantes lideraron con una participación de ingresos del 44,42% en 2025, mientras que se espera que el segmento de adultos mayores crezca a una CAGR del 7,87% hasta 2031.

- Por método de diagnóstico, el EMG representó una participación de ingresos del 36,71% en 2025, mientras que se prevé que la IRM se expanda a una CAGR del 8,14% hasta 2031.

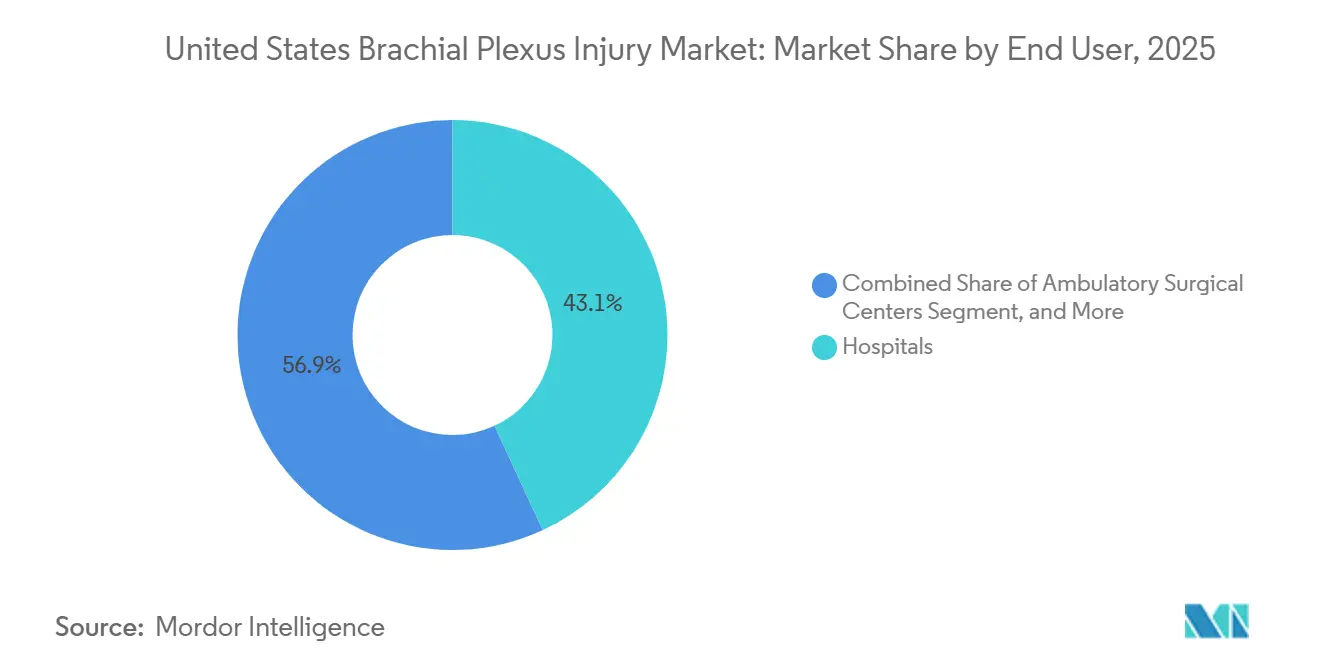

- Por usuario final, los hospitales mantuvieron el 43,12% de la participación del mercado de lesiones del plexo braquial en los Estados Unidos en 2025, mientras que se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 7,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lesiones del Plexo Braquial en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de lesiones traumáticas por accidentes de tráfico e incidentes deportivos | +1.2% | Nacional, concentrado en los estados del Sur y del Medio Oeste con altas tasas de participación en motociclismo y deportes | Corto plazo (≤ 2 años) |

| Alta receptividad quirúrgica para la avulsión grave de raíces y el daño complejo del plexo | +1.1% | Nacional, con ganancias tempranas de volumen en centros médicos académicos de Boston, Nueva York, Chicago y Houston | Mediano plazo (2-4 años) |

| Creciente uso clínico de transferencia de nervios y reconstrucción microquirúrgica | +1.0% | Nacional, con adopción temprana concentrada en centros de trauma de Nivel I y programas académicos de plexo braquial | Largo plazo (≥ 4 años) |

| Adopción más rápida de imágenes asistidas por inteligencia artificial y monitorización intraoperatoria de nervios | +0.9% | Nacional, más elevado en centros terciarios del Noreste y la Costa Oeste con inversión en infraestructura de imágenes | Mediano plazo (2-4 años) |

| Ampliación del acceso a centros multidisciplinarios de reconstrucción nerviosa y rehabilitación | +0.8% | Nacional, con ganancias significativas en los estados del Cinturón Solar que experimentan expansión de infraestructura sanitaria | Mediano plazo (2-4 años) |

| Mayor cobertura para atención reconstructiva y rehabilitación médicamente necesarias | +0.7% | Nacional, con la cobertura de seguros comerciales impulsando el volumen a corto plazo mientras la política de Medicare continúa evolucionando | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Lesiones Traumáticas por Accidentes de Tráfico e Incidentes Deportivos

Los accidentes de motocicleta representaron el 32,8% de los casos de lesiones del plexo braquial en poblaciones de trauma, y las colisiones de vehículos de motor representaron otro 16,7% de las lesiones de nervios periféricos en términos más amplios, lo que mantiene un flujo constante de casos graves hacia el mercado de lesiones del plexo braquial en los Estados Unidos.[1]Canadian Journal of Anesthesia, "Epidemiología de las Lesiones de Nervios Periféricos y del Plexo Braquial en una Población de Trauma," Canadian Journal of Anesthesia, pubmed.ncbi.nlm.nih.gov Este patrón es importante porque el trauma vial produce daño de alta energía en las raíces cervicales que tiene más probabilidades de requerir imágenes avanzadas, triaje quirúrgico y rehabilitación prolongada que las lesiones nerviosas de menor energía. La carga deportiva también es relevante, especialmente en pacientes más jóvenes, porque los datos sobre lesiones traumáticas del plexo braquial pediátrico mostraron que los accidentes de vehículos de motor representaron el 35% de los casos y los incidentes deportivos el 28%. Esos mismos datos mostraron que la microcirugía estaba indicada en el 41% de los casos traumáticos en comparación con el 13% de los casos de lesiones al nacer, lo que significa que los casos de trauma generan una mayor tasa de conversión quirúrgica una vez que ingresan a la atención especializada. Como resultado, el mercado de lesiones del plexo braquial en los Estados Unidos continúa dependiendo del volumen de trauma no solo para el recuento de pacientes, sino también para una proporción desproporcionada de episodios de tratamiento complejos y de alto valor.

Alta Receptividad Quirúrgica para la Avulsión Grave de Raíces y el Daño Complejo del Plexo

El mercado de lesiones del plexo braquial en los Estados Unidos sigue siendo muy receptivo a los casos graves porque la avulsión de raíces y las disrupciones completas del plexo braquial tuvieron una tasa de manejo operatorio del 53%, y las transferencias nerviosas se utilizaron en el 48% de todas las cirugías de lesiones del plexo braquial. Las lesiones por avulsión generan una fuerte demanda de procedimientos porque la pérdida de raíz preganglionar impide la reparación estándar basada en injertos y empuja a los cirujanos hacia estrategias de donantes extraplexales como la transferencia intercostal o la transferencia contralateral de C7.[2]Handchirurgie Mikrochirurgie Plastische Chirurgie, "Der Kontralaterale C7 Transfer," Handchirurgie Mikrochirurgie Plastische Chirurgie, thieme-connect.com La evidencia clínica publicada en 2024 mostró que la transferencia contralateral de C7 se considera ahora una vía confiable para pacientes con avulsiones de múltiples raíces que carecen de opciones de donantes intraplexales, lo que amplía la población tratable dentro del mercado de lesiones del plexo braquial en los Estados Unidos. Un metaanálisis de 2025 también mostró que las reparaciones del tronco superior lograron una tasa de éxito del 75%, mientras que las lesiones completas alcanzaron el 29%, lo que refuerza el valor de la selección temprana de casos y la derivación rápida a centros especializados. Esa combinación de viabilidad técnica y expectativas de resultados mejor definidas mantiene la cirugía en el centro del mercado de lesiones del plexo braquial en los Estados Unidos para las formas más incapacitantes de daño nervioso.

Adopción Más Rápida de Imágenes Asistidas por Inteligencia Artificial y Monitorización Intraoperatoria de Nervios

El mercado de lesiones del plexo braquial en los Estados Unidos está experimentando un mejor rendimiento diagnóstico a medida que la compresión de detección por inteligencia artificial para la IRM del plexo braquial redujo el tiempo de exploración en un 55,1% con un factor de aceleración de 6,2x, preservando al mismo tiempo la calidad diagnóstica de la imagen.[3]BMC Medical Imaging, "Comparación de Diferentes Factores de Aceleración de la Compresión de Detección por Inteligencia Artificial para el Tiempo de Exploración y la Calidad de Imagen en la IRM del Plexo Braquial," BMC Medical Imaging, bmcmedimaging.biomedcentral.com Ese cambio sitúa la neurografía por debajo de la antigua barrera de flujo de trabajo de los largos intervalos de exploración y facilita el uso de imágenes avanzadas en entornos de trauma con alta actividad. La guía por ultrasonido también está mejorando, porque un modelo de red neuronal convolucional validado para la segmentación del plexo braquial a nivel interescalénico logró un coeficiente de Dice medio de 0,748 y superó los puntos de referencia anteriores de aprendizaje profundo. Las imágenes más rápidas y consistentes son importantes para el mercado de lesiones del plexo braquial en los Estados Unidos porque el reconocimiento tardío a menudo empuja a los pacientes fuera de la ventana de tiempo quirúrgico antes de que lleguen a un centro de derivación. Por lo tanto, una mejor imagen en sitios comunitarios y terciarios respalda un mayor grupo de procedimientos posteriores, no solo una mejor experiencia diagnóstica.

Mayor Cobertura para Atención Reconstructiva y Rehabilitación Médicamente Necesarias

El respaldo de cobertura está mejorando la economía de los procedimientos del mercado de lesiones del plexo braquial en los Estados Unidos porque las cirugías complejas del plexo braquial son generalmente reconocidas por Medicare y los aseguradores privados como atención reconstructiva médicamente necesaria. El entorno ambulatorio se ha vuelto más atractivo desde que Pacira BioSciences recibió el respaldo de reembolso separado propuesto por CMS para EXPAREL tanto en centros de cirugía ambulatoria como en departamentos de pacientes ambulatorios hospitalarios, con vigencia a partir del 1 de enero de 2025, lo que reduce la presión de costos en el manejo del dolor en torno a los procedimientos nerviosos ambulatorios. CMS también creó un nuevo Código de Procedimiento de Nervio de Nivel 3 para 2026, que otorga a la reparación con aloinjerto nervioso un marco de reembolso más visible en la atención ambulatoria y respalda la continua migración del sitio de atención. Al mismo tiempo, las determinaciones de cobertura local para los bloqueos de nervios periféricos aún están evolucionando, y los proveedores necesitan una documentación más rigurosa cuando las vías terapéuticas se superponen con el manejo del dolor crónico. Aun así, el reconocimiento más amplio de la necesidad reconstructiva y el valor de la rehabilitación otorgan al mercado de lesiones del plexo braquial en los Estados Unidos una base de reembolso más sólida que la que tenía hace unos años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La estrecha ventana quirúrgica reduce el grupo de pacientes tratables | -0.8% | Nacional, más agudo en mercados rurales y desatendidos donde los retrasos en la derivación son más prolongados | Corto plazo (≤ 2 años) |

| La escasez de cirujanos subespecializados ralentiza la conversión de derivación a tratamiento | -0.7% | Nacional, concentrado en mercados no metropolitanos y del sur de los Estados Unidos | Largo plazo (≥ 4 años) |

| El alto costo del episodio y la intensidad de la rehabilitación limitan la utilización | -0.6% | Nacional, afectando de manera desproporcionada a las poblaciones de pacientes de Medicaid y sin seguro suficiente | Mediano plazo (2-4 años) |

| El acceso desigual a la atención de seguimiento especializada limita las vías de recuperación funcional | -0.5% | Nacional, más grave en estados con infraestructura de rehabilitación limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Estrecha Ventana Quirúrgica Reduce el Grupo de Pacientes Tratables

El mercado de lesiones del plexo braquial en los Estados Unidos enfrenta un límite biológico estricto porque la regeneración nerviosa avanza a 1 mm por día, y los retrasos superiores a 3 a 6 meses reducen la posibilidad de una recuperación motora significativa. La intervención temprana es importante en términos prácticos, ya que una serie multicéntrica reportó una abducción media del hombro de 110° para la cirugía realizada dentro de los 6 meses en comparación con 51° para los casos tardíos. Este problema de tiempo es especialmente importante en el mercado de lesiones del plexo braquial en los Estados Unidos porque muchos pacientes se presentan inicialmente en departamentos de urgencias u hospitales comunitarios que no tienen una vía de derivación directa hacia la reconstrucción nerviosa subespecializada. El resultado no es una pérdida total de demanda, porque esos pacientes aún utilizan fisioterapia y manejo del dolor, pero sí los excluye del embudo quirúrgico de mayor valor. Esa compresión del volumen de casos elegibles limita cuánto crecimiento de ingresos puede lograr el mercado de lesiones del plexo braquial en los Estados Unidos únicamente a partir de la innovación en procedimientos.

La Escasez de Cirujanos Subespecializados Ralentiza la Conversión de Derivación a Tratamiento

El mercado de lesiones del plexo braquial en los Estados Unidos también sigue estando limitado por el número reducido de cirujanos con experiencia concentrada en la reconstrucción compleja del plexo. Esa escasez es visible en la forma en que la experiencia se agrupa en torno a un pequeño grupo de centros académicos y de derivación, en lugar de distribuirse ampliamente en redes ortopédicas comunitarias. El resultado práctico es que los pacientes en regiones no metropolitanas a menudo enfrentan tiempos de derivación más largos, una evaluación más fragmentada y una mayor probabilidad de perder la ventana quirúrgica preferida. Este problema es más difícil de resolver que una brecha de reembolso porque la reconstrucción avanzada del plexo braquial requiere formación técnica, apoyo en quirófano y seguimiento multidisciplinario que no se replican fácilmente fuera de los centros especializados. Hasta que esa base de proveedores se amplíe, el mercado de lesiones del plexo braquial en los Estados Unidos continuará creciendo más lentamente de lo que sugeriría la carga subyacente de casos tratables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Lesión: La Dominancia de la Avulsión Persiste Mientras Aumenta la Demanda de Neuroma

La avulsión representó el 34,48% de la participación del mercado de lesiones del plexo braquial en los Estados Unidos en 2025, lo que refleja su estrecha vinculación con los patrones de trauma de alta energía que dominan las presentaciones graves en adultos. La avulsión es la forma de lesión del plexo braquial que exige más procedimientos porque la raíz nerviosa se desgarra de la médula espinal, lo que elimina la opción de injerto intraplexal estándar en muchos casos. Esa gravedad clínica eleva la intensidad media del tratamiento en la industria de lesiones del plexo braquial en los Estados Unidos, porque los cirujanos a menudo necesitan estrategias de donantes extraplexales como transferencias intercostales o del nervio accesorio espinal. También aumenta el papel de los centros académicos de derivación, ya que las lesiones completas y casi completas del plexo exigen mayor coordinación en quirófano, imágenes avanzadas y seguimiento prolongado.

El neuroma es el subtipo de lesión de más rápido crecimiento, con una CAGR del 7,36% hasta 2031, ya que los clínicos están prestando mayor atención a las secuelas nerviosas dolorosas tras una recuperación incompleta o una reconstrucción fallida. Ese cambio amplía el mercado de lesiones del plexo braquial en los Estados Unidos más allá de la reparación aguda del trauma y dirige más atención hacia la pérdida funcional crónica, el alivio del dolor y las vías de revisión. Las lesiones por ruptura y estiramiento siguen siendo importantes porque crean una base estable de demanda de tratamiento de menor agudeza en diagnósticos, medicación, terapia y rehabilitación. En conjunto, esa combinación deja el mercado de lesiones del plexo braquial en los Estados Unidos anclado por la avulsión en términos de valor, mientras que el neuroma amplía el grupo direccionable en la atención en etapas posteriores.

Por Tipo de Tratamiento: La Primacía Quirúrgica se Mantiene pero la Rehabilitación Gana Terreno Clínico

El tratamiento quirúrgico representó el 51,17% del tamaño del mercado de lesiones del plexo braquial en los Estados Unidos en 2025, lo que confirma que la atención basada en procedimientos sigue impulsando la mayor participación de ingresos. Ese segmento incluye reparación nerviosa, injerto, transferencia y reconstrucción microquirúrgica, que en conjunto conllevan la mayor complejidad de procedimientos y la mayor intensidad de reembolso en el mercado de lesiones del plexo braquial en los Estados Unidos. La transferencia nerviosa se utilizó en el 48% de todas las cirugías de lesiones del plexo braquial, lo que muestra cuán central se ha vuelto la estrategia reconstructiva en la práctica actual. Los resultados publicados también favorecen protocolos de transferencia más avanzados en casos seleccionados, con la técnica de Oberlin 2 mostrando señales de EMG de superficie más fuertes para la recuperación de la flexión del codo que las transferencias intercostales al musculocutáneo.

Se proyecta que la fisioterapia crezca a una CAGR del 8,87% hasta 2031, lo que la convierte en la categoría de tratamiento de más rápido crecimiento en el mercado de lesiones del plexo braquial en los Estados Unidos. Este cambio refleja un giro clínico más amplio, porque la rehabilitación se trata cada vez más como una vía co-primaria en lugar de algo que comienza solo después de la cirugía. La guía clínica alemana publicada en 2024 otorgó gran importancia a la ergoterapia y fisioterapia a largo plazo en la atención interdisciplinaria de nervios periféricos, y esa posición se alinea con la forma en que los principales programas estadounidenses estructuran ahora la planificación del tratamiento. La medicación y los servicios de rehabilitación, por lo tanto, continúan apoyando la industria de lesiones del plexo braquial en los Estados Unidos incluso cuando la presentación tardía, la comorbilidad o las reglas del pagador impiden la cirugía.

Por Demografía del Paciente: El Volumen de Lesiones al Nacer Sostiene el Segmento de Lactantes

Los lactantes representaron el 44,42% del segmento demográfico de pacientes en 2025, y eso convierte a las lesiones al nacer en una base de demanda central para el mercado de lesiones del plexo braquial en los Estados Unidos. Las lesiones del plexo braquial al nacer ocurrieron en el rango de 1 a 3 por cada 1.000 nacimientos en la literatura estadounidense, y la condición sigue estando fuertemente asociada con la distocia de hombros durante el parto. La incidencia en los Estados Unidos también se ha descrito como alta en relación con otros entornos industrializados, y la relación entre las tasas de cesárea y la menor incidencia de lesiones al nacer añade una dimensión de política estructural al mercado de lesiones del plexo braquial en los Estados Unidos. Dado que la intervención temprana a menudo determina la función a largo plazo del brazo y el hombro, el segmento de lactantes respalda una demanda constante de evaluación, observación y toma de decisiones microquirúrgicas.

Se espera que el segmento de adultos mayores crezca a una CAGR del 7,87% hasta 2031, lo que otorga al mercado de lesiones del plexo braquial en los Estados Unidos una segunda capa importante de crecimiento demográfico. Los pacientes mayores presentan una combinación clínica diferente porque las lesiones relacionadas con caídas, el politrauma y una mayor comorbilidad de base pueden alterar tanto la selección quirúrgica como el ritmo de rehabilitación. Los pacientes adultos siguen siendo el mayor grupo individual para las presentaciones traumáticas vinculadas a eventos de vehículos de motor y laborales, y continúan siendo el ancla del flujo quirúrgico de mayor agudeza. Esta estructura demográfica de tres partes mantiene el mercado de lesiones del plexo braquial en los Estados Unidos amplio, con los casos de lactantes estabilizando la demanda y los casos de adultos y adultos mayores dando forma al crecimiento futuro.

Por Método de Diagnóstico: El EMG Ancla el Volumen Mientras la IRM Captura el Mapeo Nervioso Complejo

El EMG representó el 36,71% del segmento de método de diagnóstico en 2025, lo que refleja su papel como ancla electrodiagnóstica de rutina en el mercado de lesiones del plexo braquial en los Estados Unidos. Sigue siendo central para la evaluación de denervación de referencia, la clasificación de la gravedad de la lesión y el seguimiento seriado de la reinervación después de la atención reconstructiva. Ese perfil de uso repetido respalda una utilización constante porque el EMG es relevante en el diagnóstico, durante la recuperación y en el seguimiento cuando los clínicos necesitan evidencia objetiva del retorno motor. El ultrasonido añade otra capa útil al proporcionar visualización estructural y ayudar a guiar la planificación de procedimientos tanto en entornos anestésicos como quirúrgicos.

La IRM es el método de diagnóstico de más rápido crecimiento, avanzando a una CAGR del 8,14% hasta 2031, y ese ritmo muestra cómo las imágenes están penetrando más profundamente en la toma de decisiones para el mercado de lesiones del plexo braquial en los Estados Unidos. La compresión de detección por inteligencia artificial ya ha acortado la neurografía por IRM del plexo braquial a menos de 3 minutos preservando la calidad de la señal y la consistencia entre observadores. La secuencia 3D SHINKEI también ha demostrado valor para separar la lesión preganglionar de la posganglionar, lo que afecta directamente la estrategia quirúrgica y no es algo que el EMG pueda resolver por sí solo. Como resultado, el mercado de lesiones del plexo braquial en los Estados Unidos está evolucionando hacia un flujo de trabajo diagnóstico más estratificado en el que el EMG mantiene el liderazgo en volumen mientras la IRM captura más del papel de mapeo complejo.

Por Usuario Final: Los Flujos de Trabajo Hospitalarios se Adaptan Mientras los Centros Ambulatorios Absorben los Procedimientos Nerviosos

Los hospitales mantuvieron el 43,12% de la participación del mercado de lesiones del plexo braquial en los Estados Unidos en 2025, y siguen siendo el entorno de usuario final dominante porque controlan las reconstrucciones más complejas. Este liderazgo refleja su acceso a equipos de trauma, monitorización neurofisiológica intraoperatoria, soporte anestésico avanzado y capacidad de observación postoperatoria que a menudo requieren las reparaciones del plexo largas y técnicamente difíciles. Las clínicas especializadas y los centros de rehabilitación siguen desempeñando un papel importante en el mercado de lesiones del plexo braquial en los Estados Unidos porque los pacientes necesitan evaluaciones repetidas, sesiones de terapia, manejo del dolor y monitorización a largo plazo durante meses o años. CMS reforzó la importancia de la reparación nerviosa ambulatoria especializada cuando creó el APC 5433, un nuevo Código de Procedimiento de Nervio de Nivel 3 con vigencia a partir de enero de 2026, para la reparación con aloinjerto nervioso.

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 7,63% hasta 2031, convirtiéndolos en la categoría de usuario final de más rápida expansión en el mercado de lesiones del plexo braquial en los Estados Unidos. Ese crecimiento está directamente vinculado a los cambios en el reembolso, ya que el reembolso por reparación con aloinjerto nervioso en centros de cirugía ambulatoria ha aumentado un 221% desde 2019. Una cobertura ambulatoria más amplia y las salas dedicadas a nervios periféricos están facilitando el traslado de procedimientos reconstructivos de menor agudeza y seleccionados fuera de los departamentos de pacientes ambulatorios hospitalarios. Incluso con ese movimiento, es poco probable que el mercado de lesiones del plexo braquial en los Estados Unidos vea a los hospitales perder su papel central, porque los casos de avulsión más graves y los de múltiples etapas aún requieren recursos que los centros ambulatorios no pueden replicar completamente.

Análisis Geográfico

El mercado de lesiones del plexo braquial en los Estados Unidos se beneficia de una densa concentración de centros médicos académicos, una mayor receptividad a los procedimientos y un mayor respaldo de pagadores terceros para la reconstrucción nerviosa compleja que muchos mercados comparables. Dentro del país, la experiencia se concentra en centros de derivación como Boston, Nueva York, Chicago, Houston y Los Ángeles, donde los centros de trauma de Nivel I y los programas dedicados al plexo braquial reciben casos complejos de áreas de captación más amplias. Esta concentración respalda altos volúmenes quirúrgicos de alto nivel, pero también significa que el acceso es desigual fuera de los principales corredores metropolitanos. Los datos de práctica quirúrgica global también mostraron que América del Norte favoreció una edad media de intervención más tardía de 10,4 meses para la parálisis neonatal del plexo braquial, lo que extiende el período de observación preoperatoria y pruebas diagnósticas que respaldan la demanda de EMG e IRM.

Los estados del Cinturón Solar como Texas, Florida y Arizona representan algunos de los bolsillos de crecimiento más atractivos dentro del mercado de lesiones del plexo braquial en los Estados Unidos. Su atractivo proviene del crecimiento poblacional, la expansión de la infraestructura sanitaria, la fuerte inversión en cirugía ambulatoria y la exposición a patrones de trauma vial que respaldan la demanda de procedimientos. Estos estados también albergan una población de adultos mayores en crecimiento, lo que se alinea con la demografía de pacientes de más rápido crecimiento en el mercado de lesiones del plexo braquial en los Estados Unidos. La misma combinación regional de crecimiento demográfico, carga de trauma y expansión del sitio de atención debería mantener al Cinturón Solar por delante de muchos estados de crecimiento más lento durante el período de pronóstico.

Panorama Competitivo

El mercado de lesiones del plexo braquial en los Estados Unidos está moderadamente concentrado, con la competencia distribuida entre empresas de tecnología médica diversificadas y un grupo más pequeño de especialistas enfocados en nervios. Integra LifeSciences, Stryker, Medtronic y Johnson & Johnson siguen siendo actores establecidos importantes porque combinan amplias carteras quirúrgicas con relaciones hospitalarias de larga data y alcance de distribución nacional. Axogen ocupa una posición estructuralmente importante en el mercado de lesiones del plexo braquial en los Estados Unidos porque está estrechamente vinculada a la reparación de nervios periféricos y ha estado avanzando tanto en productos biológicos como en tejidos blandos dentro de la misma vía de tratamiento. Esa posición se fortaleció cuando el aloinjerto nervioso acelular AVANCE recibió la aprobación de licencia de biológicos de la FDA en diciembre de 2025, lo que creó un período de exclusividad de biosimilares en los Estados Unidos de 12 años para la categoría de producto. Axogen también amplió su cartera en junio de 2024 con el lanzamiento de Avive+ Soft Tissue Matrix, que extendió su alcance hacia la protección adyacente del lecho quirúrgico y el soporte de tejidos blandos.

La estrategia en el mercado de lesiones del plexo braquial en los Estados Unidos está avanzando más allá de la reparación básica y hacia una restauración nerviosa más amplia y el manejo del dolor. La adquisición anunciada por Medtronic de SPR Therapeutics por aproximadamente USD 650 millones en mayo de 2026 añadió el sistema de estimulación de nervios periféricos SPRINT, autorizado por la FDA, a su cartera de neuromodulación y mostró que los actores más grandes están apostando por la atención del dolor relacionado con nervios sin opioides. Los cambios en el reembolso de CMS también están reconfigurando la competencia porque mejoran la economía de los procedimientos nerviosos ambulatorios y obligan a los proveedores establecidos a equilibrar las relaciones hospitalarias con el crecimiento ambulatorio. Eso favorece a las empresas que pueden apoyar tanto la cirugía reconstructiva compleja en hospitales como los procedimientos de menor agudeza o de seguimiento en entornos ambulatorios.

Los espacios en blanco siguen siendo visibles en todo el mercado de lesiones del plexo braquial en los Estados Unidos, especialmente en dispositivos enfocados en neuroma, protocolos de reconstrucción específicos para adultos mayores y herramientas que mejoran la identificación intraoperatoria de nervios. Los grandes actores establecidos aún se benefician de la escala, pero las empresas más pequeñas y enfocadas pueden moverse más rápido donde las vías clínicas están evolucionando y el reembolso se está volviendo más favorable. Por eso la presión competitiva está aumentando incluso sin que un único líder dominante tome el control de todo el mercado de lesiones del plexo braquial en los Estados Unidos. La próxima fase de competencia probablemente estará definida menos por el tamaño del catálogo amplio por sí solo y más por quién puede adaptar el diseño del producto, el respaldo del pagador y el flujo de trabajo quirúrgico a estos casos de uso de alto crecimiento más específicos.

Líderes de la Industria de Lesiones del Plexo Braquial en los Estados Unidos

B. Braun Melsungen AG

Boston Scientific Corporation

Cardinal Health Inc.

Medtronic

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Medtronic plc anunció su intención de adquirir SPR Therapeutics por aproximadamente USD 650 millones, añadiendo el sistema de estimulación de nervios periféricos SPRINT, autorizado por la FDA, a la cartera de Neuromodulación de Medtronic. El acuerdo amplía la presencia de Medtronic en el manejo del dolor no opioide y mínimamente invasivo para lesiones de nervios periféricos y se espera que se cierre en la primera mitad del año fiscal 2027 de Medtronic.

- Enero 2026: Axogen cerró una oferta pública ampliada, recaudando USD 133,3 millones en ingresos netos de la venta de 4,6 millones de acciones a USD 31 por acción. USD 69,7 millones se utilizaron para cancelar el préstamo a plazo de la empresa. CMS implementó simultáneamente el nuevo Código de Procedimiento de Nervio de Nivel 3 APC 5433 con vigencia a partir de enero de 2026, aumentando la visibilidad del reembolso de procedimientos nerviosos para las categorías de productos de Axogen.

- Diciembre 2025: Axogen recibió la aprobación de la Solicitud de Licencia de Biológicos de la FDA para el aloinjerto nervioso acelular AVANCE, que cubre discontinuidades de nervios sensoriales, mixtos y motores en pacientes adultos y pediátricos de 1 mes de edad o más. La disponibilidad comercial del producto autorizado estaba prevista para el segundo trimestre de 2026. La aprobación otorga 12 años de exclusividad de biosimilares en los Estados Unidos.

Alcance del Informe del Mercado de Lesiones del Plexo Braquial en los Estados Unidos

Una Lesión del Plexo Braquial se refiere al daño repentino, a menudo por estiramiento, desgarro o avulsión, a la red de nervios entrelazados que se ramifican desde la médula espinal en el cuello. Estos nervios transmiten señales eléctricas que controlan el movimiento y la sensibilidad en los hombros, brazos, muñecas y manos. Las causas comunes incluyen trauma grave por accidentes de vehículos de motor o deportes de contacto, caídas y lesiones durante un parto difícil.

El Mercado de Lesiones del Plexo Braquial en los Estados Unidos está segmentado en múltiples categorías. Por tipo de lesión, incluye lesiones por Avulsión, Ruptura, Neuroma y Estiramiento. Por tipo de tratamiento, el mercado se divide en Tratamiento Quirúrgico, Fisioterapia, Medicación y Rehabilitación. Por demografía del paciente, la segmentación abarca Lactantes, Adultos y Adultos Mayores. Por método de diagnóstico, el mercado se categoriza en Electromiografía, Ultrasonido e Imagen por Resonancia Magnética. Finalmente, por usuario final, el mercado se segmenta en Hospitales, Clínicas Especializadas, Centros de Cirugía Ambulatoria y Centros de Rehabilitación.

| Servicios de Gestión de Reclamaciones |

| Servicios de Facturación y Pago |

| Servicios de Detección de Fraude e Integridad de Pagos |

| Servicios de Análisis |

| Servicios de Externalización de Procesos de Conocimiento |

| Servicios de Externalización de Tecnología de la Información |

| Servicios de Externalización de Procesos de Negocio |

| Seguro de Salud |

| Seguro de Vida |

| Atención Gestionada |

| Programas Públicos |

| Pagadores Privados |

| Pagadores Públicos |

| Planes Patrocinados por Empleadores |

| Por Tipo de Servicio | Servicios de Gestión de Reclamaciones |

| Servicios de Facturación y Pago | |

| Servicios de Detección de Fraude e Integridad de Pagos | |

| Servicios de Análisis | |

| Servicios de Externalización de Procesos de Conocimiento | |

| Servicios de Externalización de Tecnología de la Información | |

| Servicios de Externalización de Procesos de Negocio | |

| Por Aplicación | Seguro de Salud |

| Seguro de Vida | |

| Atención Gestionada | |

| Programas Públicos | |

| Por Usuario Final | Pagadores Privados |

| Pagadores Públicos | |

| Planes Patrocinados por Empleadores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del sector de lesiones del plexo braquial en los Estados Unidos para 2031?

Se proyecta que alcance USD 271,64 millones en 2031, aumentando desde USD 193,02 millones en 2026 a una CAGR del 7,07% durante 2026-2031.

¿Qué tipo de lesión contribuye con más ingresos en este campo?

La avulsión lideró en 2025 con una participación del 34,48% porque estos casos son graves, técnicamente exigentes y tienen más probabilidades de requerir una reconstrucción compleja.

¿Por qué los lactantes son un grupo de pacientes tan importante en los Estados Unidos?

Los lactantes representaron el 44,42% de la combinación de pacientes en 2025 porque las lesiones del plexo braquial al nacer siguen siendo relativamente frecuentes en el país y a menudo requieren seguimiento especializado temprano.

¿Qué categoría de tratamiento se está expandiendo más rápido hasta 2031?

La fisioterapia es el tipo de tratamiento de más rápido crecimiento con una CAGR del 8,87%, lo que refleja su creciente papel como vía co-primaria junto con la cirugía.

¿Cómo están cambiando los reembolsos los volúmenes de procedimientos para la reparación nerviosa?

Los cambios de CMS están mejorando la economía ambulatoria, incluido un aumento del 221% en el reembolso de centros de cirugía ambulatoria para la reparación con aloinjerto nervioso desde 2019 y un nuevo Código de Procedimiento de Nervio de Nivel 3 en 2026.

¿Qué entorno de usuario final está creciendo más rápido para los procedimientos de lesiones del plexo braquial?

Los centros de cirugía ambulatoria están creciendo más rápido a una CAGR del 7,63%, aunque los hospitales siguen liderando en participación total porque manejan las reconstrucciones más complejas.

Última actualización de la página el: