Tamaño y Cuota del Mercado de Dispositivos para Hemorragia Posparto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Hemorragia Posparto por Mordor Intelligence

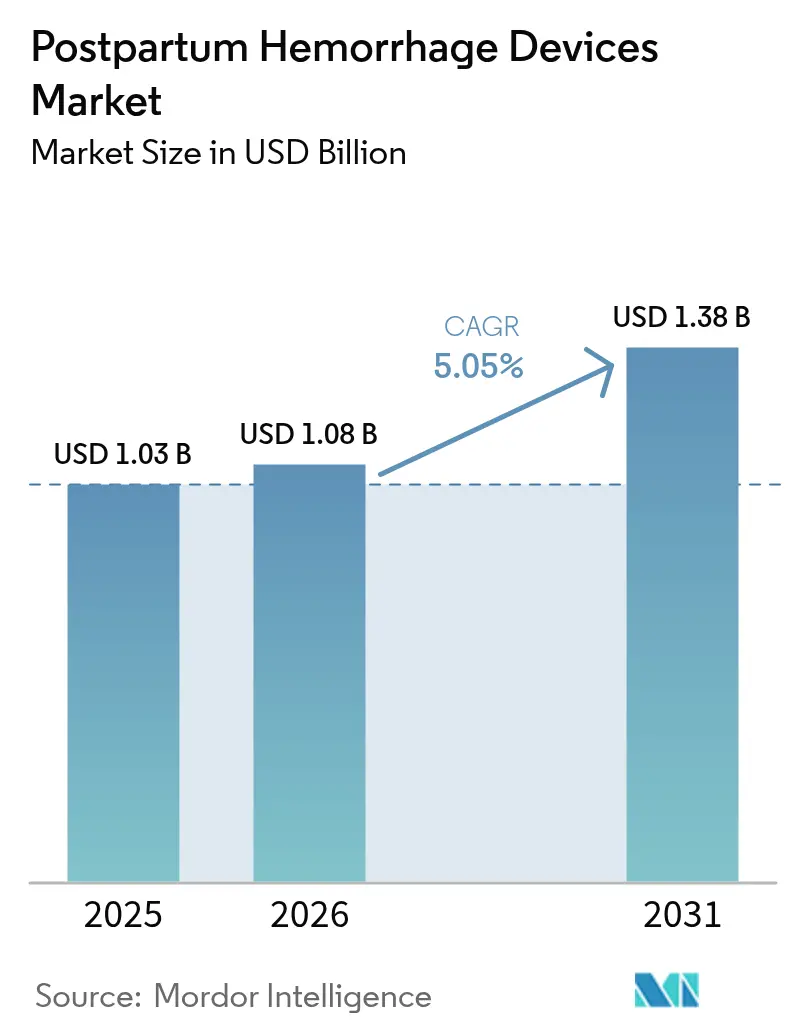

El tamaño del mercado de dispositivos para hemorragia posparto en 2026 se estima en USD 1,08 mil millones, creciendo desde el valor de 2025 de USD 1,03 mil millones con proyecciones para 2031 que muestran USD 1,38 mil millones, creciendo a una CAGR del 5,05% durante el período 2026-2031. La aceleración de la demanda surge de la convergencia de una regulación favorable, arquitecturas de inteligencia artificial en maduración y brechas persistentes en las estrategias de reducción de la mortalidad materna. Los fabricantes de dispositivos que combinan análisis predictivos con intervenciones mecánicas o farmacológicas están reformando las rutas de atención, desplazando la inversión de los presupuestos de capital hospitalario hacia una mitigación de riesgos más temprana y habilitada por la tecnología. Los organismos reguladores en los Estados Unidos y Europa han comprimido los plazos de aprobación, mejorando la velocidad de comercialización, mientras que los programas de distribución a gran escala de la Organización Mundial de la Salud han ampliado el acceso en geografías con recursos limitados. El posicionamiento competitivo depende, por tanto, de demostrar resultados clínicos superiores, integrarse perfectamente en los flujos de trabajo de los registros electrónicos de salud (RES) y alinear los precios con los mandatos de adquisición basados en el valor en los pagadores públicos y privados.

Conclusiones Clave del Informe

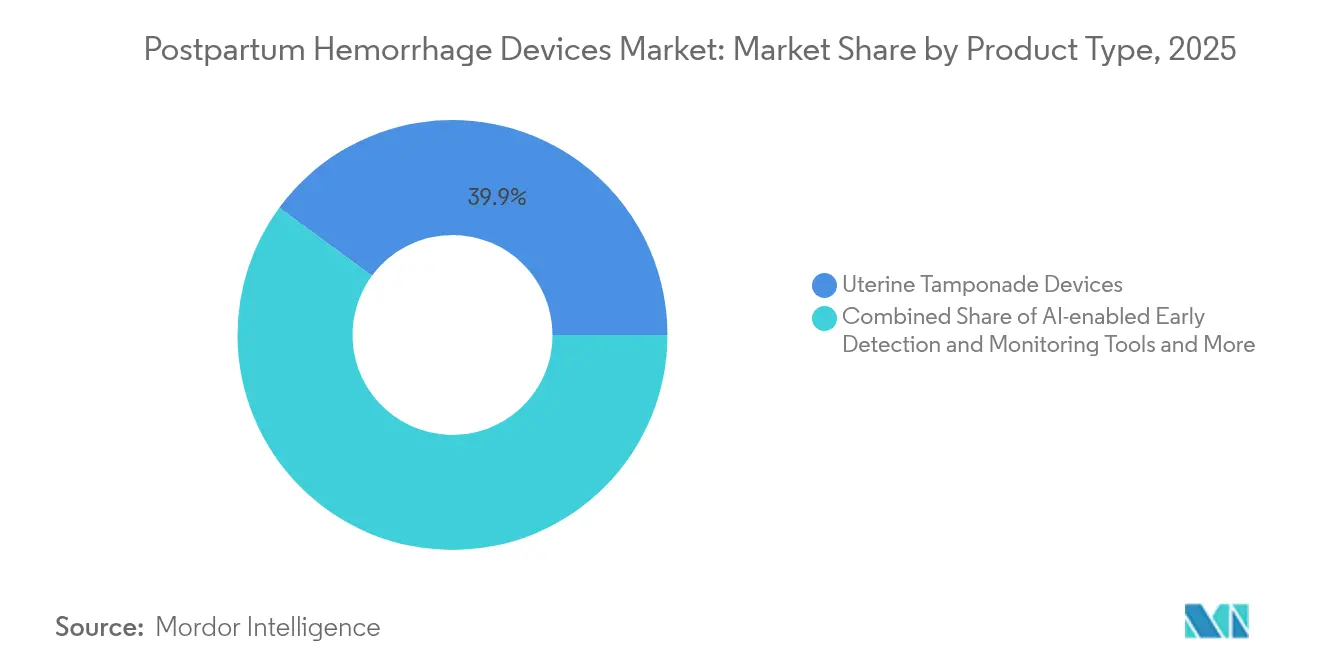

- Por categoría de producto, los dispositivos de taponamiento uterino mantuvieron una cuota del 39,92% del mercado de dispositivos para hemorragia posparto en 2025, mientras que se proyecta que las plataformas de detección habilitadas por inteligencia artificial crezcan a una CAGR del 11,72% hasta 2031.

- Por usuario final, los hospitales representaron el 67,35% del tamaño del mercado en 2025, mientras que se espera que los centros de cirugía ambulatoria crezcan a una CAGR del 9,25% hasta 2031.

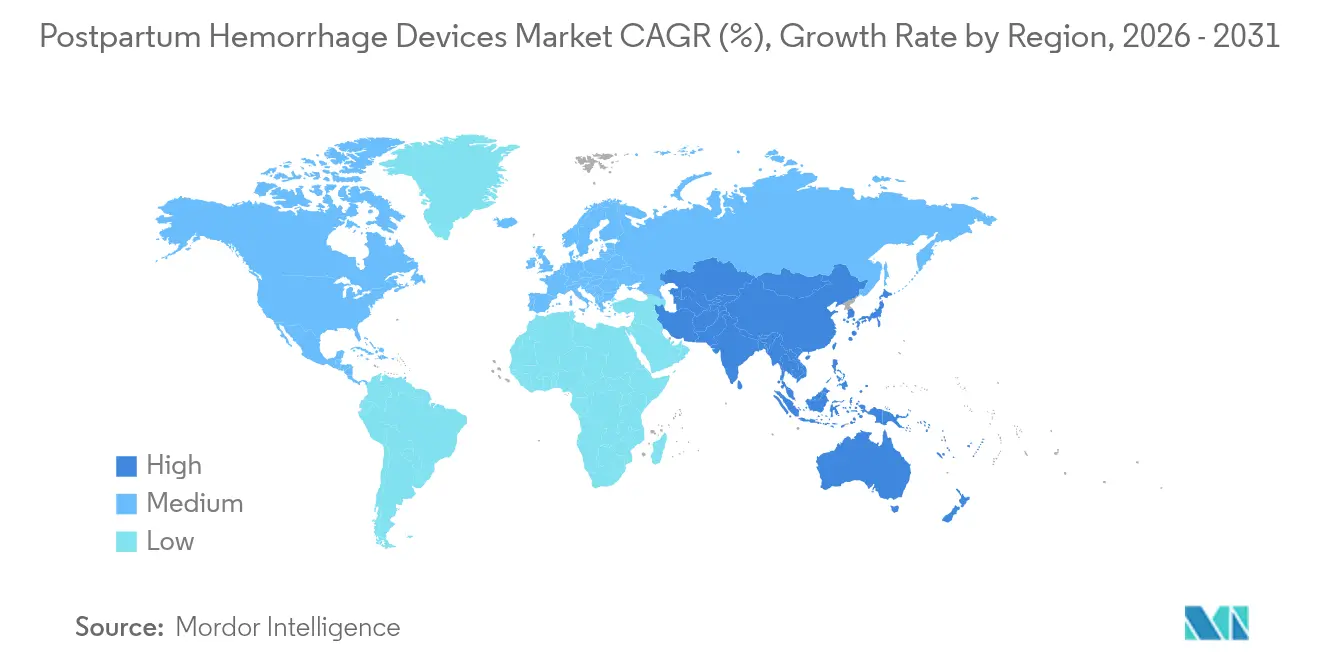

- Por geografía, América del Norte dominó con una cuota del 35,02% en 2025, mientras que Asia-Pacífico proyecta registrar la CAGR más rápida del 8,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Hemorragia Posparto

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los Dispositivos de Control de Hemorragia por Inducción al Vacío Obtienen Aprobaciones de la FDA y la UE | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Balones Bakri/EBB en la UE y EE. UU. | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Distribución Respaldada por la OMS de Kits de Condón-TBU de Bajo Costo en Países de Ingreso Bajo y Mediano | +0.9% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Integración de la Puntuación de Riesgo de HPP Basada en IA en Plataformas de RES | +1.1% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Mandatos ESG Hospitalarios Favorecen las Prendas NASG Reutilizables | +0.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Las Brechas en la Cadena de Frío Resiliente al Clima Impulsan la Demanda de Dispositivos de Oxitocina Termoestable Precargados | +0.6% | África Subsahariana, Asia Meridional, regiones rurales a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Dispositivos de Control de Hemorragia por Inducción al Vacío Obtienen Aprobaciones de la FDA y la UE

Los organismos reguladores tanto en los Estados Unidos como en la Unión Europea han acortado los ciclos de revisión para los sistemas de inducción al vacío, convirtiendo un concepto anteriormente experimental en una alternativa convencional que complementa o reemplaza al taponamiento con balón. La vía 510(k) de la FDA ahora admite diseños que incorporan sensores de presión de circuito cerrado y válvulas de seguridad automáticas, lo que tranquiliza a los médicos respecto a los riesgos de traumatismo tisular e impulsa la adopción en grandes unidades de obstetricia. La alineación paralela bajo el Reglamento de Dispositivos Médicos de la UE ha reducido el tiempo medio de marcado CE de 18-24 meses a 8-12 meses, amplificando las ventajas del pionero en el mercado para las empresas capaces de presentar evidencia de ensayos aleatorizados. Los comités de evaluación tecnológica hospitalaria ponderan estos datos junto con las métricas de costo de atención, encontrando con frecuencia tiempos de procedimiento más cortos y tasas de transfusión más bajas en comparación con las técnicas de balón. Las decisiones de adquisición resultantes se trasladan a través de organizaciones de compras grupales, ampliando los volúmenes accesibles y fortaleciendo el mercado general de dispositivos para hemorragia posparto.

Expansión del Reembolso para Balones Bakri/EBB en la UE y EE. UU.

Las decisiones de cobertura emitidas en 2024 eliminaron un obstáculo financiero de larga data para los balones intrauterinos. Medicare ahora reembolsa el uso profiláctico y de emergencia, convirtiendo el dispositivo de un centro de costos en una intervención compatible con los ingresos para los hospitales. Los principales pagadores europeos, encabezados por los aseguradores estatutarios de Alemania y el Sistema Nacional de Salud del Reino Unido, han adoptado esta postura con honorarios de procedimiento que oscilan entre EUR 200-450 (USD 210-475) por caso. Las aseguradoras comerciales en los Estados Unidos ahora cubren el 78% de los partos elegibles, creando flujos de ingresos predecibles que justifican los presupuestos de formación del personal y la acumulación de inventario. Los fabricantes de dispositivos aprovechan este impulso político con contratos basados en resultados, colocando equipos de capital sin costo inicial a cambio de pagos por procedimiento. Dichos modelos consolidan aún más el mercado de dispositivos para hemorragia posparto en los formularios hospitalarios[1]Equipo de Producto de CooperSurgical, "Balón Bakri con Componentes de Instilación Rápida," coopersurgical.com.

Distribución Respaldada por la OMS de Kits de Condón-TBU de Bajo Costo en Países de Ingreso Bajo y Mediano

La distribución por parte de la Organización Mundial de la Salud de kits de taponamiento uterino con balón basado en condón a USD 5 en 47 países de ingreso bajo y mediano amplía drásticamente la disponibilidad del tratamiento. Estudios de campo aleatorizados realizados en 12 naciones reportaron una eficacia de control de hemorragia del 89% cuando los kits son aplicados por matronas capacitadas. Las asociaciones de fabricación localizada reducen la dependencia de dispositivos médicos importados y retienen los beneficios económicos dentro de los países anfitriones. Los módulos de formación basados en competencias de la OMS aceleran la transferencia de habilidades, permitiendo que grupos con tareas delegadas, como los trabajadores de salud comunitaria, desplieguen los kits con confianza. Como resultado, las instalaciones rurales que anteriormente carecían de cualquier intervención avanzada ahora pueden evitar histerectomías y transfusiones, creando un vector de expansión ascendente para el mercado de dispositivos para hemorragia posparto.

Integración de la Puntuación de Riesgo de HPP Basada en IA en Plataformas de RES

Los modelos de aprendizaje automático que ingieren constantes vitales maternas, historiales obstétricos y señales durante el parto están ahora integrados en los principales conjuntos de aplicaciones de registros electrónicos de salud. Las puntuaciones de alerta temprana se activan 30 minutos antes del sangrado manifiesto, proporcionando a los equipos de parto un margen para preparar los dispositivos de taponamiento o los uterotónicos. Los sistemas de salud que integran estos módulos reportan un 23% menos de episodios de hemorragia grave y un 31% menos de histerectomías de emergencia, lo que se traduce en una menor ocupación de cuidados intensivos y estancias posparto más cortas. El flujo de datos sin interrupciones dentro del registro electrónico de salud evita la curva de aprendizaje de los dispositivos independientes, acelerando la aceptación por parte de los médicos. El cumplimiento de los marcos HIPAA y GDPR aborda las objeciones de seguridad de los datos, permitiendo a los proveedores escalar internacionalmente sin reescritura de código.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Precio de Venta del Dispositivo Superior a USD 900 Limita la Adopción en Hospitales de Nivel 2 | -0.7% | Global, particularmente pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Obstetras Capacitados en HPP en Regiones Rurales | -0.9% | Zonas rurales a nivel mundial, aguda en África Subsahariana y EE. UU. rural | Largo plazo (≥ 4 años) |

| Ambigüedad Regulatoria en la Clasificación de Inyectores Híbridos Fármaco-Dispositivo | -0.3% | Global, con variaciones por jurisdicción regulatoria | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de Datos en Torno a las Herramientas de Imagen Uterina con IA | -0.4% | Mercados desarrollados con leyes estrictas de protección de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Precio de Venta del Dispositivo Superior a USD 900 Limita la Adopción en Hospitales de Nivel 2

Las instalaciones de nivel medio típicamente asignan presupuestos de dispositivos con 18-24 meses de anticipación y requieren una utilización demostrada de al menos 15 casos por mes para cumplir con los umbrales de retorno de la inversión. Los sistemas premium con precio superior a USD 900 frecuentemente no alcanzan este punto de referencia, confinando su penetración a centros urbanos de alto volumen. Los programas de arrendamiento y alquiler intentan distribuir los costos, pero a menudo elevan los gastos totales de propiedad debido a las tarifas de mantenimiento incluidas. El panorama tecnológico de dos niveles resultante deja a las comunidades rurales dependientes de kits de balón de menor costo que pueden carecer de características de seguridad avanzadas, como los sensores de presión. Esta dinámica ralentiza la difusión y reduce la trayectoria del mercado de dispositivos para hemorragia posparto en segmentos considerables pero con presupuesto limitado.

Escasez de Obstetras Capacitados en HPP en Regiones Rurales

El cuarenta y seis por ciento de los condados de EE. UU. no tienen ningún obstetra-ginecólogo en ejercicio, una escasez que refleja las brechas de densidad médica en partes de América del Sur, África y Asia. Los requisitos de formación para dispositivos avanzados de control de hemorragia abarcan 8-12 horas de instrucción práctica más auditorías de competencia periódicas, compromisos de tiempo que los médicos rurales tienen dificultades para acomodar. Las iniciativas de telementorización y los ámbitos de práctica ampliados de las matronas mitigan parcialmente la brecha, pero las limitaciones regulatorias en muchas jurisdicciones inhiben el despliegue de dispositivos de mayor riesgo por parte de profesionales no médicos. Esta restricción de recursos humanos limita directamente los volúmenes de instalación, moderando el crecimiento del mercado de dispositivos para hemorragia posparto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Herramientas Habilitadas por IA Impulsan la Innovación

Los dispositivos de taponamiento uterino representaron el 39,92% del mercado de dispositivos para hemorragia posparto en 2025, impulsados por protocolos clínicos consolidados y un reembolso favorable. Los sistemas de balón, incluidas las variantes Bakri y EBB, dominan gracias a la amplia formación obstétrica y décadas de datos de resultados. Las versiones de inducción al vacío están ampliando su cuota tras las recientes autorizaciones 510(k), que demostraron tiempos de intervención más cortos y menores requisitos de transfusión. Las prendas antiimpacto no neumáticas ofrecen una opción de estabilización rápida en entornos prehospitalarios, mientras que los inyectores de oxitocina termoestable cubren las deficiencias farmacológicas donde la fiabilidad de la cadena de frío es baja. Se proyecta que el tamaño del mercado de dispositivos para hemorragia posparto correspondiente a los productos de balón se expanda a una CAGR del 4,05% hasta 2031, a medida que los volúmenes de licitación crezcan en las instalaciones gubernamentales.

Las plataformas de detección habilitadas por IA registran una CAGR del 11,72%, la más alta entre todas las líneas de productos, porque los análisis predictivos se alinean con los incentivos de los pagadores que recompensan las complicaciones evitadas. Los proveedores combinan puntuaciones de riesgo algorítmicas con paneles de control basados en la nube, soporte por suscripción y reentrenamiento periódico del modelo. Los hospitales que integran estos módulos en los flujos de trabajo de registros electrónicos de salud obstétrica reportan reducciones en los costos relacionados con procedimientos que compensan las tarifas de licencia. Los selladores hemostáticos tópicos ocupan un nicho de complemento quirúrgico, a menudo empaquetados junto con kits de cesárea. Las hojas de ruta futuras de productos apuntan hacia plataformas unificadas que combinan monitoreo, intervención mecánica y administración de fármacos, lo que indica que el mercado de dispositivos para hemorragia posparto favorecerá cada vez más los ecosistemas integrados sobre los dispositivos de propósito único.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Desafían el Dominio Hospitalario

Los hospitales concentraron el 67,35% de la cuota del mercado de dispositivos para hemorragia posparto en 2025, gracias a que la infraestructura integral y los contratos de cadena de suministro establecidos facilitan una rápida adopción tecnológica. Los centros médicos académicos impulsan los ensayos tempranos y la difusión de habilidades, mientras que los hospitales de tercer nivel actúan como centros de derivación para partos de alto riesgo. Los hospitales comunitarios, bajo presión de reembolso, prefieren opciones de balón de precio intermedio que equilibran la eficacia con la disciplina presupuestaria. Se espera que el tamaño del mercado de dispositivos para hemorragia posparto generado por los hospitales se expanda a una CAGR del 4,45%, marcado por ciclos de reposición y actualizaciones impulsadas por guías clínicas.

Los centros de cirugía ambulatoria disfrutan de una CAGR del 9,25% porque los partos ambulatorios se alinean con la economía de la atención basada en el valor. Estas instalaciones aprovechan los menores costos de personal y la acreditación simplificada para implementar dispositivos novedosos sin largas aprobaciones de comités. Las empresas atraen a los centros de cirugía ambulatoria con modelos de pago por uso y consolas compactas adaptadas al espacio limitado. Los proveedores de partos en casa y de atención sanitaria comunitaria forman un segmento emergente catalizado por los programas de partería comunitaria de la OMS. La miniaturización de dispositivos y los módulos de formación mejorados permiten que ciertos sistemas de balón y prendas NASG migren de forma segura a estos entornos, ampliando el mercado de dispositivos para hemorragia posparto más allá de los muros hospitalarios.

Análisis Geográfico

América del Norte retuvo el 35,02% de los ingresos en 2025, respaldada por una cobertura de seguro densa, una rápida autorización regulatoria y una sólida infraestructura de ensayos clínicos. El amplio reembolso de Medicare para el uso profiláctico de balones elimina la fricción financiera, mientras que los pagadores privados siguen las determinaciones de cobertura establecidas. Las grandes organizaciones de compras grupales negocian descuentos por volumen, impulsando el rendimiento unitario. Los consorcios académicos publican continuamente estudios de resultados revisados por pares, reforzando las adquisiciones basadas en evidencia. Los formularios provinciales de Canadá replican las tendencias de EE. UU., creando una homogeneidad continental que acelera la difusión tecnológica y consolida el mercado de dispositivos para hemorragia posparto.

Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR del 8,28%. La agenda China Saludable 2030 destina cuantiosos desembolsos provinciales para la reducción de la mortalidad materna, impulsando adquisiciones de alto volumen de sistemas de balón y prendas NASG. La Misión Nacional de Salud de India asignó INR 192 mil millones (USD 2,3 mil millones) para mejoras en la atención obstétrica en 2024, parte de los cuales financia proyectos piloto de monitoreo con infusión de IA en hospitales de distrito. La armonización regulatoria de la ASEAN permite lanzamientos simultáneos de dispositivos en Malasia, Indonesia y Tailandia, proporcionando economías de escala que aceleran la erosión de precios y amplían el acceso. A medida que aumentan los ingresos disponibles y crecen los volúmenes de nacimientos urbanos, el mercado de dispositivos para hemorragia posparto se integra más profundamente en las cadenas obstétricas privadas que atienden a familias de clase media.

Europa registra una expansión constante de un dígito medio bajo el régimen de cumplimiento reforzado pero armonizado del Reglamento de Dispositivos Médicos de la UE. Las naciones nórdicas lideran la adopción per cápita de herramientas de puntuación de riesgo con IA, dadas sus altas tasas de digitalización de registros electrónicos de salud. Europa Central y Oriental depende en gran medida de los fondos de cohesión de la UE para renovar las líneas de equipos, creando oportunidades de licitación agrupadas para los fabricantes de nivel intermedio. Oriente Medio y África ofrecen un potencial de crecimiento a largo plazo impulsado por la inversión soberana en la construcción de hospitales de maternidad y los programas de formación patrocinados por la OMS. Las reducciones arancelarias del Mercosur en América del Sur facilitan el envío transfronterizo de dispositivos, y la expansión de la cobertura de seguros privados en Brasil y México respalda el uso profiláctico electivo. En conjunto, estas tendencias amplían la huella geográfica del mercado de dispositivos para hemorragia posparto.

Panorama Competitivo

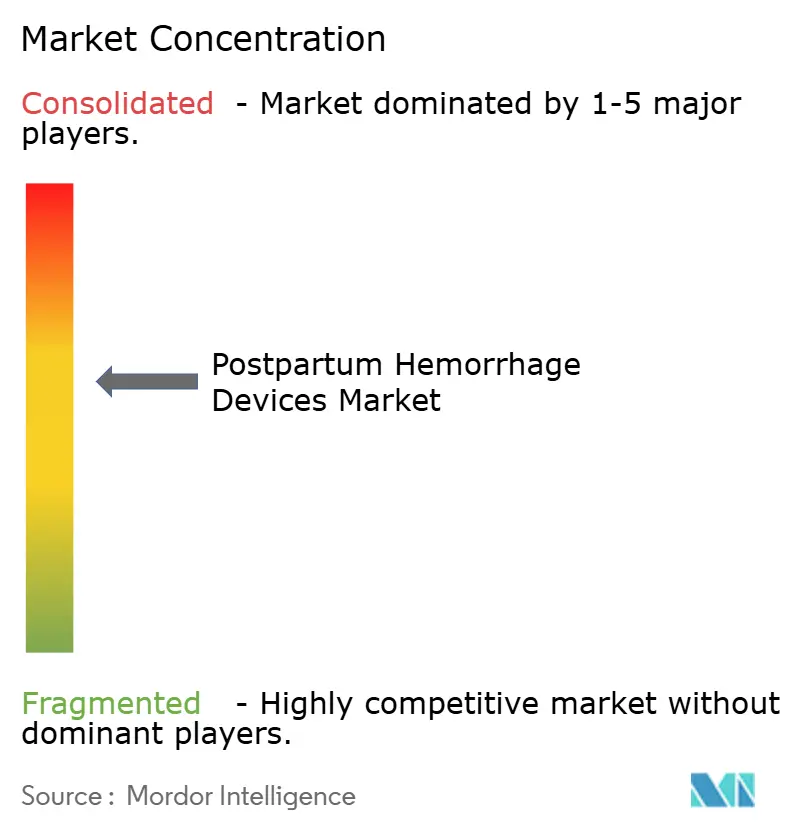

La concentración del mercado es moderada, con las cinco marcas líderes controlando una parte significativa de los ingresos globales. Los actores establecidos persiguen la integración vertical para vincular hardware, software y consumibles en ecosistemas cargados de suscripciones. La adquisición por parte de BD de los activos de cuidados críticos de Edwards Lifesciences por USD 4,2 mil millones subraya la prima otorgada al soporte de decisiones basado en datos que puede añadirse a las flotas de hardware[3]Relaciones con Inversores de BD, "BD Anuncia su Intención de Separar el Negocio de Biociencias y Soluciones de Diagnóstico," investors.bd.com. CooperSurgical se centra en mejoras iterativas de su balón Bakri, añadiendo componentes de instilación rápida que reducen el tiempo de colocación. La adquisición por parte de Samsung del desarrollador de ultrasonido con IA Sonio en 2024 posiciona al conglomerado para integrar capacidades predictivas en las consolas de imagen, lo que podría desafiar a los proveedores independientes de IA.

Las empresas retadoras explotan las brechas en los mercados emergentes sensibles al precio ofreciendo kits de balón de bajo costo agrupados con aplicaciones de formación remota. Los contratos basados en resultados emergen como diferenciadores; los proveedores absorben los costos del dispositivo por adelantado y cobran a los prestadores solo cuando se cumplen puntos de referencia de calidad específicos, como la prevención de transfusiones relacionadas con hemorragias. Los especialistas habilitados por telesalud supervisan a las matronas en tiempo real durante partos complicados, permitiendo a los nuevos participantes disruptivos eludir los guardianes hospitalarios tradicionales y capturar cuota en zonas rurales poco atendidas.

La convergencia tecnológica difumina las líneas categóricas, incorporando imagen, análisis predictivos e intervención mecánica en plataformas únicas. Las empresas capaces de demostrar una gestión de hemorragia de circuito cerrado —desde la detección temprana del riesgo hasta el taponamiento uterino definitivo— crean costos de cambio que fidelizan a los clientes durante ciclos plurianuales. Los estándares de interoperabilidad de datos como HL7 FHIR son, por tanto, el terreno de batalla donde surgen alianzas y empresas conjuntas. El efecto neto es un mercado de dispositivos para hemorragia posparto dinámico pero disciplinado, donde la credibilidad de marca, la profundidad de la evidencia clínica y la competencia en integración de datos dictan los resultados competitivos.

Líderes de la Industria de Dispositivos para Hemorragia Posparto

Cook Medical

Utah Medical Products, Inc.

Organon & Co.

Becton, Dickinson and Company

Laborie

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Willow adquirió la empresa británica de tecnología femenina Elvie para consolidar los portafolios de tecnología de salud materna portátil y resolver los litigios de propiedad intelectual pendientes.

- Septiembre de 2024: Organon Canada introdujo el Sistema JADA a nivel nacional, extendiendo la aspiración al vacío controlada a los protocolos obstétricos de rutina bajo el sistema universal del país.

Alcance del Informe Global del Mercado de Dispositivos para Hemorragia Posparto

Según el alcance del informe, los dispositivos para hemorragia posparto son un tipo de dispositivo de tratamiento para el sangrado vaginal significativo que ocurre después del nacimiento de un bebé. La hemorragia posparto es una enfermedad peligrosa que puede provocar la muerte. El mareo, el desmayo y la visión borrosa son otros síntomas del sangrado posparto. La hemorragia posparto puede desarrollarse después del parto o hasta 12 semanas después del nacimiento. La detección temprana y el tratamiento oportuno con los dispositivos adecuados pueden conducir a una recuperación completa. El mercado de dispositivos para hemorragia posparto está segmentado por Tipo de Producto (Prenda Antiimpacto No Neumática, Sistema de Inyección Precargada, Dispositivos de Taponamiento Uterino), Usuarios Finales (Hospitales, Clínicas y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y Sudáfrica). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Taponamiento Uterino | Taponamiento con Balón |

| Dispositivos de Inducción al Vacío | |

| Prendas Antiimpacto No Neumáticas (NASG) | |

| Sistemas de Inyección Uterotónica Precargada | |

| Aplicadores de Sellante y Hemostático Tópico | |

| Herramientas de Detección Temprana y Monitoreo Habilitadas por IA |

| Hospitales |

| Clínicas de Maternidad y Centros de Parto |

| Centros de Cirugía Ambulatoria |

| Proveedores de Partos en Casa y Atención Sanitaria Comunitaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Taponamiento Uterino | Taponamiento con Balón |

| Dispositivos de Inducción al Vacío | ||

| Prendas Antiimpacto No Neumáticas (NASG) | ||

| Sistemas de Inyección Uterotónica Precargada | ||

| Aplicadores de Sellante y Hemostático Tópico | ||

| Herramientas de Detección Temprana y Monitoreo Habilitadas por IA | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Maternidad y Centros de Parto | ||

| Centros de Cirugía Ambulatoria | ||

| Proveedores de Partos en Casa y Atención Sanitaria Comunitaria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Por qué se espera que el mercado de dispositivos para hemorragia posparto crezca a una CAGR del 5,05%?

El crecimiento refleja aprobaciones regulatorias más rápidas, un reembolso más amplio y una creciente adopción de sistemas de alerta temprana habilitados por IA que desplazan la atención de reactiva a preventiva.

¿Qué segmento de producto lidera el mercado de dispositivos para hemorragia posparto?

Los dispositivos de taponamiento uterino mantuvieron una cuota de mercado del 39,92% en 2025, impulsados por protocolos clínicos bien establecidos y cobertura de los pagadores.

¿Qué región muestra el crecimiento más rápido en la demanda de dispositivos para hemorragia posparto?

Asia-Pacífico registra una CAGR del 8,28% hasta 2031 gracias a los programas de salud materna financiados por el gobierno y la expansión de las redes de hospitales privados.

¿Cómo están impactando los centros de cirugía ambulatoria en la dinámica de la industria?

Los centros de cirugía ambulatoria registran una CAGR del 9,25% a medida que los modelos de parto ambulatorio ganan terreno, alentando a los fabricantes de dispositivos a diseñar sistemas compactos y rentables.

¿Qué papel desempeña la inteligencia artificial en la gestión de la hemorragia posparto?

La puntuación de riesgo basada en IA integrada en las plataformas de registros electrónicos de salud identifica a los pacientes de alto riesgo 30 minutos antes de que comience el sangrado, permitiendo una intervención temprana y reduciendo los casos graves en un 23%.

Última actualización de la página el: