Tamaño y Participación del Mercado de EV Charging As A Service en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 268.32 Millones de dólares |

| Tamaño del Mercado (2030) | 425.88 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EV Charging As A Service en Estados Unidos por Mordor Intelligence

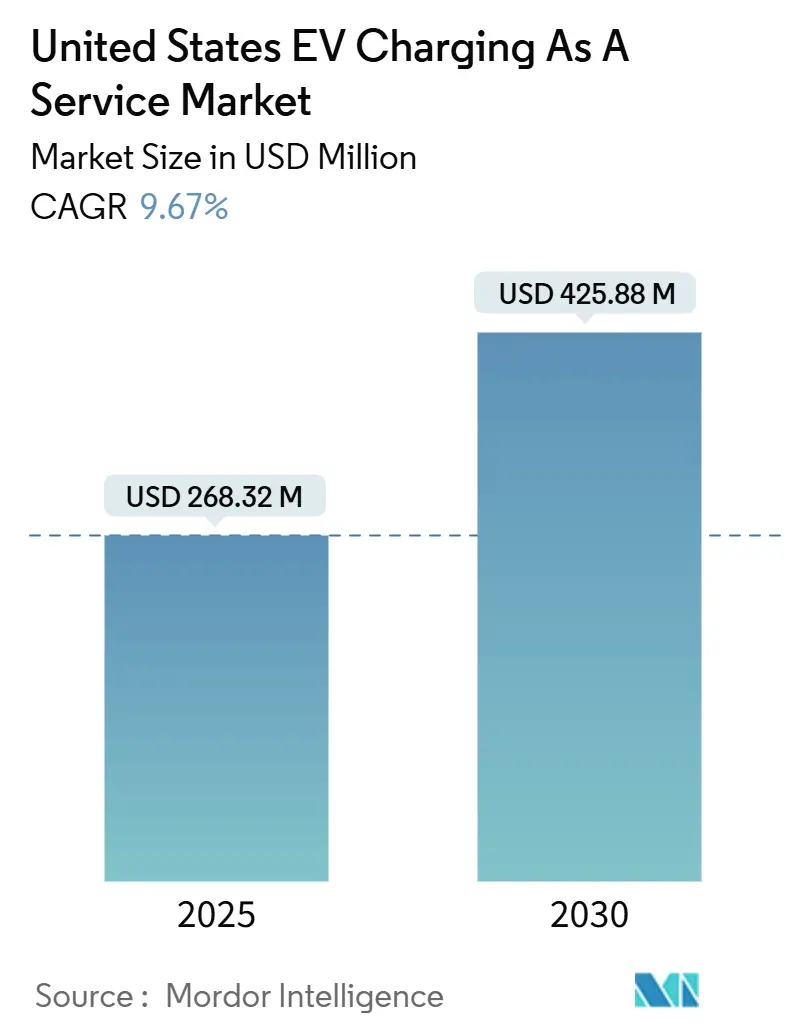

El tamaño del mercado de EV Charging As A Service en Estados Unidos se sitúa en USD 268,32 millones en 2025 y se proyecta que alcance USD 425,88 millones en 2030, registrando una CAGR del 9,67%. La financiación federal en el marco del programa de Infraestructura Nacional para Vehículos Eléctricos, los mandatos corporativos de electrificación de flotas en rápido crecimiento y las innovaciones tarifarias que reducen los desembolsos de capital están orientando una demanda sostenida. Los rápidos avances tecnológicos en mantenimiento predictivo y protocolos de carga por conexión están redefiniendo aún más los modelos operativos, mientras que California, Texas y Nueva York continúan siendo los pilares de la escala de red. El enfoque orientado al servicio convierte los costos fijos de infraestructura en tarifas mensuales, impulsando la adopción entre los operadores de flotas que buscan soluciones con bajo requerimiento de capital. Los cuellos de botella en la modernización de la red eléctrica y la fragmentación de los sistemas de pago siguen siendo obstáculos a corto plazo, pero se espera que la estandarización nacional de conectores programada para 2025 eleve la confianza de los usuarios.

Conclusiones Clave del Informe

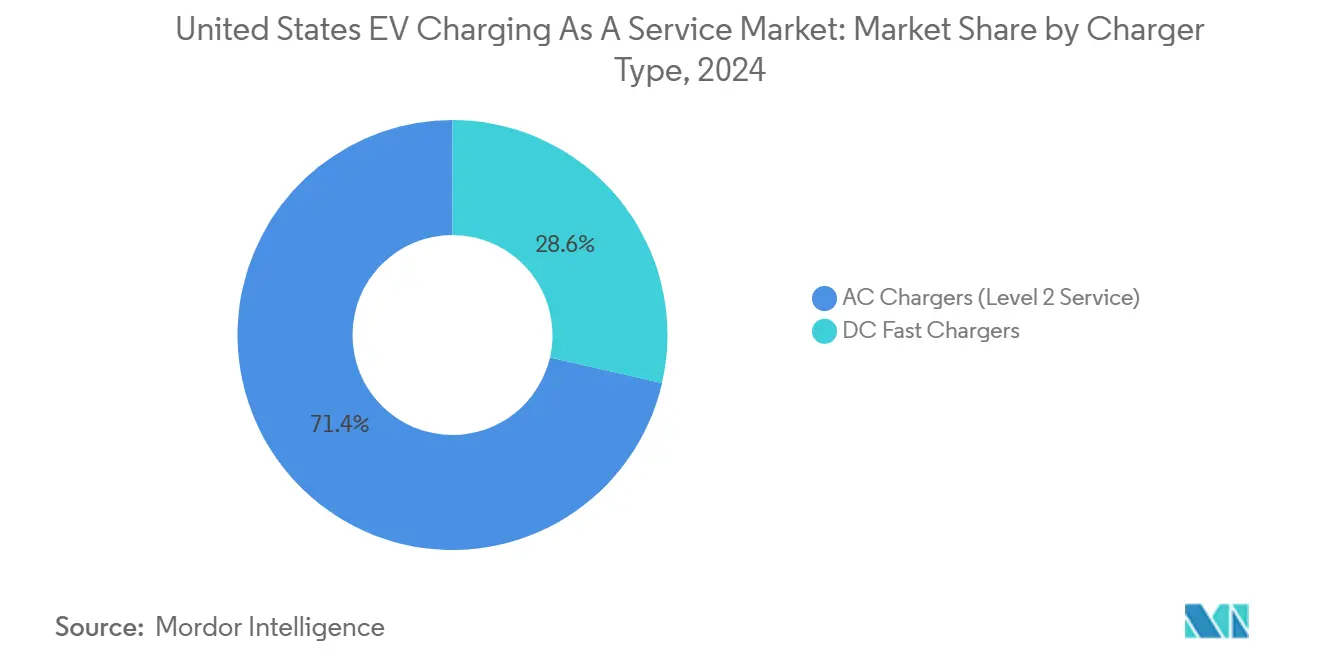

- Por tipo de cargador, los Cargadores AC (Nivel 2) lideraron con una participación de ingresos del 71,38% en 2024; se proyecta que los Cargadores Rápidos DC se expandan a una CAGR del 24,76% hasta 2030.

- Por potencia de salida, los sistemas de Nivel 2 capturaron el 66,27% de la participación del tamaño del mercado de EV Charging As A Service en Estados Unidos en 2024, mientras que la carga de Alta Potencia avanza a una CAGR del 31,14% hasta 2030.

- Por tipo de servicio de flota, los vehículos de empresa y grupos de vehículos representaron el 44,89% de la participación del tamaño del mercado de EV Charging As A Service en Estados Unidos en 2024, mientras que el segmento de entrega y logística está proyectado para crecer a una CAGR del 27,36%.

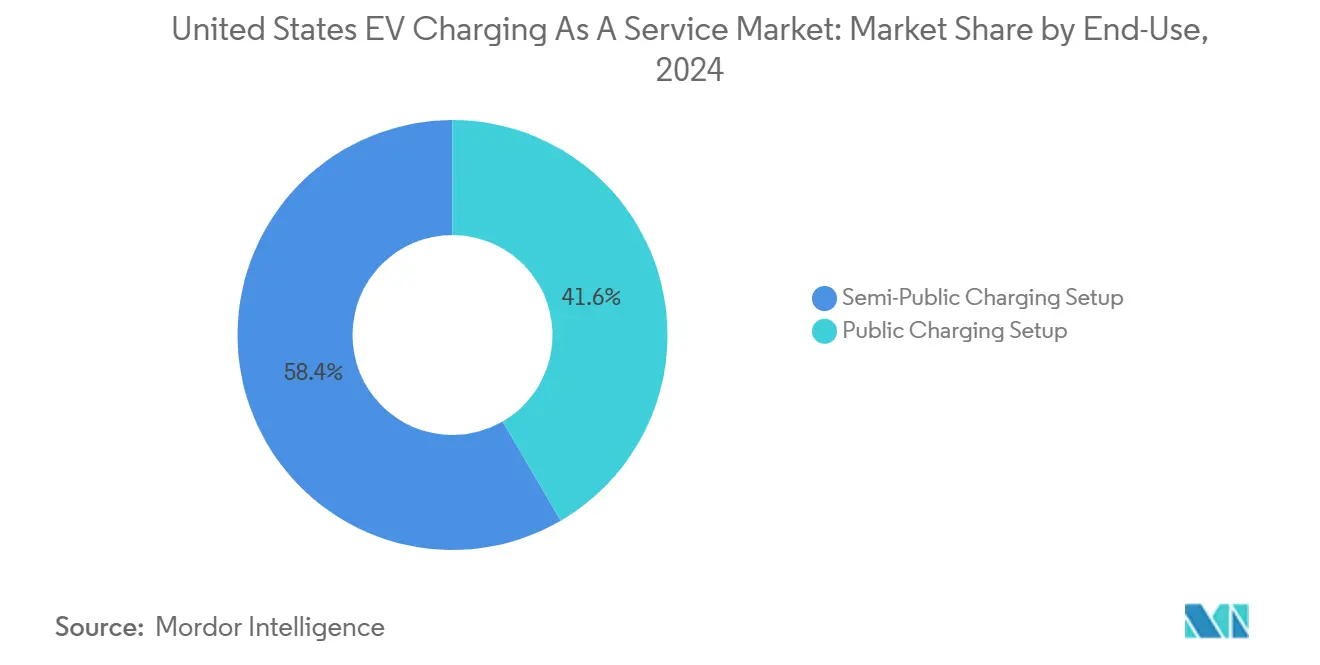

- Por uso final, las configuraciones de carga semipública mantuvieron el 58,42% de participación; las configuraciones de carga pública están preparadas para una CAGR del 22,61%.

- Por modelo de negocio del cliente, el servicio de carga basado en suscripción (CaaS) representó el 47,15% de participación en 2024; los modelos híbridos registran la CAGR más alta del 19,03% hasta 2030.

- Por geografía, el Oeste aseguró el 35,24% de participación en 2024, y el Sur presenta la CAGR regional más rápida del 18,08% hasta 2030.

Tendencias e Información del Mercado de EV Charging As A Service en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de Financiación Federal-Estatal NEVI | +2.8% | Nacional; concentrado en Texas, California, Nueva York | Mediano plazo (2–4 años) |

| Mandatos Corporativos de Electrificación de Flotas ESG | +2.1% | Adoptantes tempranos en la Costa Oeste y el Noreste | Corto plazo (≤2 años) |

| La Reducción de Costos de Baterías Alcanza la Paridad de Costo Total de Propiedad | +1.9% | Global; acelerado en corredores de alta utilización | Largo plazo (≥4 años) |

| Tarifas de Servicios Públicos "Listas para Suscripción" | +1.4% | Asociaciones con servicios públicos de California, Texas y Nueva York | Mediano plazo (2–4 años) |

| Mantenimiento Predictivo Impulsado por IA | +0.8% | Mercados urbanos de alto tráfico | Corto plazo (≤2 años) |

| Modelos de Reparto de Ingresos por Tarifas de Inactividad | +0.7% | Áreas metropolitanas congestionadas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de Financiación Federal-Estatal NEVI

La asignación de USD 5.000 millones del NEVI en virtud de la Ley de Inversión en Infraestructura y Empleo representa la intervención federal más significativa en el desarrollo de infraestructura de carga, alterando fundamentalmente la dinámica del mercado para los proveedores de servicios[1]"Programa de Fórmula de Infraestructura Nacional para Vehículos Eléctricos," Administración Federal de Carreteras, fhwa.dot.gov.. El despliegue a nivel estatal se aceleró drásticamente en 2024, con 33 estados emitiendo solicitudes y 16 estados adjudicando contratos, generando más de 170.000 puntos de carga pública en todo el país. Texas lidera con USD 407,77 millones en financiación a cinco años, seguido de California con USD 383,67 millones, creando centros regionales que los proveedores de servicios pueden aprovechar para la expansión de la red. El requisito del programa de estándares de disponibilidad del 97% y el cumplimiento de la interoperabilidad está impulsando a los proveedores de servicios a invertir en sistemas de monitoreo avanzados y protocolos estandarizados, elevando las capacidades operativas en toda la industria. El énfasis del NEVI en los Corredores de Combustibles Alternativos con estaciones posicionadas a no más de 80 kilómetros de distancia crea patrones de demanda predecibles que permiten a los proveedores de servicios optimizar la planificación de rutas y la utilización de capacidad para los clientes de flotas.

Mandatos Corporativos de Electrificación de Flotas ESG

Los compromisos de sostenibilidad corporativa están generando una demanda sustancial de servicios de carga a medida que las empresas transicionan las operaciones de sus flotas para cumplir con los objetivos de cero emisiones netas. Las empresas líderes han expandido sus flotas de vehículos eléctricos a nivel mundial. El auge de la electrificación de flotas comerciales muestra un crecimiento del 81% entre las flotas comerciales de EE. UU. de 2022 a 2023, impulsado por empresas como Walmart y Amazon que se comprometen a cero emisiones para 2040[2]"'Gran Oportunidad' para las Flotas de Última Milla y Transporte de Arrastre en la Transición a los Vehículos Eléctricos," Supply Chain Brain, supplychainbrain.com.. La herramienta de evaluación de Ford Pro revela que el 53% de los vehículos de flota evaluados están listos para la conversión eléctrica, lo que indica una demanda latente masiva de servicios de carga. La regulación de Flotas Limpias Avanzadas de California exige la adopción de vehículos de cero emisiones para categorías específicas de flotas a partir de enero de 2024, creando una demanda impulsada por el cumplimiento normativo que va más allá de las iniciativas corporativas voluntarias.

La Reducción de Costos de Baterías Alcanza la Paridad de Costo Total de Propiedad

Las reducciones en el costo de las baterías se están acercando al umbral crítico en el que el costo total de propiedad de los vehículos eléctricos iguala al de los vehículos convencionales, alterando fundamentalmente la economía de las flotas y los patrones de demanda de servicios de carga. Si bien los datos específicos de costos de baterías para 2024 varían, la tendencia hacia la paridad del costo total de propiedad está acelerando las decisiones de adopción de flotas, particularmente en aplicaciones de alta utilización donde los ahorros en combustible se acumulan rápidamente. Los proveedores de servicios se benefician de este cambio a medida que los operadores de flotas se vuelven menos sensibles a las primas de los servicios de carga cuando la economía general del vehículo favorece la electrificación. La transición crea oportunidades para modelos de precios innovadores que capturan valor de los ahorros operativos al tiempo que proporcionan costos de carga predecibles para la presupuestación de flotas. Las capacidades de integración de almacenamiento de energía de las baterías modernas de vehículos eléctricos permiten servicios de vehículo a red, lo que permite a los proveedores de servicios de carga desarrollar flujos de ingresos a partir de la estabilización de la red y los servicios de reducción de picos de demanda.

Las Tarifas de Servicios Públicos "Listas para Suscripción" Reducen el Gasto de Capital

Las estructuras tarifarias de los servicios públicos están evolucionando para apoyar los modelos de negocio de servicios de carga a través de tarifas de uso en horario diferenciado y programas de respuesta a la demanda que reducen los costos de infraestructura y los gastos operativos. El análisis de Synapse Energy Economics demuestra que los vehículos eléctricos contribuyeron aproximadamente USD 3.120 millones más en ingresos que los costos asociados de 2011 a 2021, lo que permite a los servicios públicos ofrecer tarifas favorables para los servicios de carga. El compromiso de Xcel Energy de instalar 30.000 puntos de carga para 2030 ejemplifica las asociaciones con servicios públicos que brindan soporte de infraestructura y precios favorables para los proveedores de servicios[3]"La Prueba Está en la Energía: Tendencias de Electrificación Comercial 2025," fromtheroad.ford.com.. Las técnicas de carga gestionada pueden reducir los requisitos de inversión en la red de distribución en un 30%, creando ahorros de costos que los servicios públicos pueden trasladar a los proveedores de servicios de carga a través de estructuras tarifarias favorables a la suscripción. Estas innovaciones tarifarias permiten a los proveedores de servicios ofrecer precios mensuales predecibles a los clientes de flotas, al tiempo que optimizan los horarios de carga para minimizar los cargos por demanda y maximizar los beneficios para la red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Modernización de la Red para Sitios de Carga Rápida DC | -1.8% | Nacional; agudo en modernizaciones de distribución rural y suburbana | Largo plazo (≥4 años) |

| Fragmentación de Interoperabilidad y Pagos | -1.2% | Nacional; desafíos para flotas con múltiples redes | Mediano plazo (2–4 años) |

| Cargos por Demanda Elevados en Territorios Clave de Servicios Públicos | -1.0% | Nacional; especialmente en mercados eléctricos desregulados | Mediano plazo (2–4 años) |

| Cláusulas de Penalización por Fiabilidad en Contratos NEVI | -0.9% | Nacional; vinculado a beneficiarios de subvenciones federales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Modernización de la Red para Sitios de Carga Rápida DC

Los requisitos de modernización de la red de distribución representan la barrera de infraestructura más significativa que limita la expansión de los servicios de carga, particularmente para aplicaciones de alta potencia que atienden a flotas comerciales. Se estima que las modernizaciones de la red de distribución de California por sí solas costarán entre USD 20.000 y 26.000 millones para 2035 para apoyar los objetivos de electrificación del transporte, con el 67% de los alimentadores requiriendo mejoras de capacidad. Los plazos de conexión a la red para estaciones de carga de vehículos eléctricos de alta potencia se extienden hasta 2 años debido a los procesos obsoletos de los servicios públicos y los estudios de interconexión, creando retrasos en el despliegue que afectan los planes de expansión de los proveedores de servicios. Los datos de la encuesta sobre carga comercial de vehículos eléctricos revelan que el 75% de los encuestados identifica las limitaciones de la red como obstáculos importantes, siendo los incentivos gubernamentales la principal preocupación para la viabilidad del proyecto con un 45% en 2024. La discrepancia entre los plazos de despliegue de la infraestructura de carga y los cronogramas de modernización de la red obliga a los proveedores de servicios a aceptar costos de conexión más elevados o a retrasar la entrada al mercado en ubicaciones de alta demanda.

Fragmentación de Interoperabilidad y Estándares de Pago

La complejidad de los sistemas de pago y las incompatibilidades entre redes de carga crean fricciones operativas que limitan el crecimiento del mercado, particularmente para los clientes de flotas que requieren acceso fluido a múltiples redes. El Consorcio ChargeX identifica los problemas de conectividad de red, los problemas de robustez del hardware y las inconsistencias de la interfaz de usuario como las principales barreras para experiencias de carga fiables. La fragmentación actual del mercado requiere que los operadores de flotas mantengan múltiples cuentas y métodos de pago en diferentes redes de carga, lo que aumenta la carga administrativa y reduce la eficiencia operativa. La transición al Estándar de Carga de América del Norte (NACS) crea una complejidad temporal a medida que los proveedores de servicios deben admitir conectores CCS y NACS durante el período de migración, lo que requiere instalaciones de doble puerto o sistemas de gestión de adaptadores. La implementación del protocolo universal de carga por conexión programada para 2025 promete abordar estos problemas a través de procesos estandarizados de autenticación y facturación, pero la coordinación del despliegue entre múltiples partes interesadas sigue siendo un desafío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cargador: El Dominio del AC Cede Terreno al Crecimiento del Cargador Rápido DC

Los Cargadores AC (Servicio de Nivel 2) mantienen el liderazgo del mercado con una participación del 71,38% en 2024, lo que refleja su rentabilidad para la carga nocturna de flotas y las aplicaciones en el lugar de trabajo donde los vehículos permanecen estacionarios durante períodos prolongados. Estos sistemas son la columna vertebral de las operaciones de carga en depósito, particularmente eficaces para las flotas de reparto y los grupos de vehículos de empresa que regresan a ubicaciones centrales diariamente. Los Cargadores Rápidos DC lideran la narrativa de crecimiento con una CAGR del 24,76% hasta 2030, impulsados por aplicaciones comerciales que requieren tiempos de rotación rápidos y redes de carga pública que priorizan la conveniencia del cliente.

El cambio hacia la carga rápida DC refleja la evolución de los requisitos operativos de las flotas y las expectativas de los consumidores respecto a la paridad de velocidad de carga con el repostaje convencional. Asociaciones significativas como el compromiso de GM-ChargePoint de instalar 500 puertos de carga ultrarrápida para finales de 2025 demuestran la confianza de la industria en la demanda de carga de alta potencia. La expansión de la red Supercharger de Tesla a vehículos que no son Tesla a través de asociaciones con Ford y GM crea capacidad adicional de carga rápida DC al tiempo que genera ingresos proyectados de entre USD 6.000 y 12.000 millones anuales para 2030. Los proveedores de servicios posicionan cada vez más la carga rápida DC como oferta premium con mayores ingresos por sesión, mientras que la carga AC sigue siendo la base de volumen para los servicios de flota basados en suscripción.

Por Potencia de Salida: La Carga de Alta Potencia Impulsa los Servicios Premium

Los sistemas de carga de Nivel 2 (22 a 50 kW) capturan el 66,27% de la participación de mercado en 2024, sirviendo como el caballo de batalla para las aplicaciones de depósito de flotas y las instalaciones de carga en el lugar de trabajo donde el costo por puerto y los requisitos de infraestructura eléctrica favorecen los niveles de potencia moderados. Estos sistemas se alinean con los tiempos de permanencia típicos de las flotas y proporcionan velocidades de carga suficientes para la mayoría de los ciclos de trabajo de los vehículos comerciales sin requerir costosas modernizaciones eléctricas. La carga de Alta Potencia (más de 150 kW) representa el segmento de más rápido crecimiento con una CAGR del 31,14%, lo que refleja la demanda de soluciones de carga rápida en aplicaciones comerciales de alto rendimiento y redes de carga pública orientadas a experiencias de usuario premium.

La segmentación por potencia de salida revela un mercado bifurcado donde los proveedores de servicios deben equilibrar los costos de infraestructura con las propuestas de valor para el cliente. Los sistemas de Nivel 1/AC (menos de 22 kW) sirven a aplicaciones de nicho en entornos residenciales y comerciales de baja utilización, mientras que la carga Rápida (50 a 150 kW) ocupa el terreno intermedio para aplicaciones semipúblicas que requieren una rotación más rápida que el Nivel 2 pero sin los costos de infraestructura de las instalaciones de alta potencia. La tecnología Omni Port de ChargePoint permite la compatibilidad con múltiples estándares de carga, lo que permite a los proveedores de servicios maximizar la utilización independientemente del tipo de conector del vehículo. La aparición de sistemas de carga de megavatios para aplicaciones de vehículos pesados señala una futura expansión hacia segmentos de flotas especializadas que requieren una entrega de potencia ultraelevada para baterías de gran capacidad y un tiempo de inactividad mínimo durante la carga.

Por Tipo de Servicio de Flota: La Logística de Reparto Acelera la Electrificación

Los Vehículos de Empresa y Grupos de Vehículos dominan con una participación de mercado del 44,89% en 2024, lo que representa las aplicaciones tradicionales de flotas corporativas donde las rutas predecibles y la carga centralizada en depósito se alinean con las capacidades actuales de los vehículos eléctricos y la infraestructura de carga. Estas aplicaciones se benefician de patrones operativos establecidos y estructuras de gestión centralizadas, facilitando la integración de los servicios de carga. La Entrega y Logística emerge como el segmento de más rápido crecimiento con una CAGR del 27,36%, impulsado por la expansión del comercio electrónico, la optimización de la entrega de última milla y las presiones regulatorias en los mercados urbanos que requieren vehículos de cero emisiones.

La posición de Amazon como el mayor operador privado de carga de vehículos eléctricos con más de 17.000 cargadores en 120 almacenes ejemplifica la escala de la electrificación del sector logístico. La asociación de la empresa con Rivian para 13.500 furgonetas de reparto personalizadas demuestra enfoques integrados que combinan la adquisición de vehículos con el desarrollo de infraestructura de carga. UPS y FedEx enfrentan desafíos para la transición a furgonetas eléctricas debido a la escasez de baterías y las limitaciones de suministro, creando oportunidades para que los proveedores de servicios de carga ofrezcan soluciones flexibles durante el período de transición. Las Flotas de Transporte de Pasajeros representan oportunidades emergentes a medida que los servicios de viajes compartidos y los operadores de taxis evalúan estrategias de electrificación. Sin embargo, la adopción sigue limitada por los patrones de utilización que requieren capacidades de carga rápida y una cobertura de red extensa.

Por Uso Final: La Carga Pública Gana Impulso Comercial

La Configuración de Carga Semipública lidera con una participación de mercado del 58,42% en 2024, lo que refleja la prevalencia de instalaciones de carga en lugares de trabajo, comercios y establecimientos de hospitalidad que atienden a bases de clientes específicas mientras mantienen el control operativo sobre el acceso y los precios. Estas instalaciones proporcionan flujos de ingresos predecibles para los proveedores de servicios al tiempo que ofrecen opciones de carga convenientes para los operadores de flotas y los empleados. La Configuración de Carga Pública demuestra un fuerte crecimiento con una CAGR del 22,61% hasta 2030, impulsada por la expansión de las redes de corredores de autopistas, los centros de carga rápida urbanos y las asociaciones con comercios que mejoran la accesibilidad para diversos grupos de usuarios.

La segmentación por uso final refleja la evolución de los modelos de negocio a medida que los límites tradicionales entre las aplicaciones públicas y semipúblicas se difuminan. La asociación de BP Pulse con Simon Property Group para instalar más de 900 bahías de carga en 75 centros comerciales ejemplifica las estrategias de integración en el comercio minorista que combinan la accesibilidad pública con las asociaciones comerciales. La iniciativa de Walmart para establecer redes de carga rápida comenzando con 15 ubicaciones en el área de Dallas-Fort Worth demuestra que las cadenas minoristas aprovechan los bienes inmuebles existentes para los servicios de carga. La distinción entre instalaciones públicas y semipúblicas depende cada vez más de las políticas de acceso y las estructuras de precios en lugar de las características de la ubicación física, lo que permite a los proveedores de servicios optimizar la utilización entre diferentes segmentos de clientes.

Por Modelo de Negocio del Cliente: Los Modelos Híbridos Emergen como Soluciones Flexibles

Los modelos basados en suscripción (CaaS) mantienen una participación de mercado del 47,15% en 2024, proporcionando flujos de ingresos predecibles para los proveedores de servicios al tiempo que ofrecen a los operadores de flotas una facturación simplificada y capacidades de planificación presupuestaria. Estos modelos típicamente incluyen tarifas mensuales de alrededor de USD 200 por estación de Nivel 2, convirtiendo los gastos de capital en gastos operativos al tiempo que transfieren los riesgos de mantenimiento y operación a los proveedores de servicios. Los Modelos Híbridos se aceleran a una CAGR del 19,03%, combinando tarifas base de suscripción con componentes basados en el uso para adaptarse a los patrones variables de utilización de flotas y las fluctuaciones de demanda estacional.

Los modelos de pago por uso atienden a clientes que requieren acceso ocasional a la carga o que están probando estrategias de electrificación antes de comprometerse con acuerdos de suscripción. La evolución del modelo de negocio refleja la maduración del mercado a medida que los proveedores de servicios desarrollan estrategias de precios sofisticadas que capturan valor al tiempo que proporcionan flexibilidad para los diversos requisitos de los clientes. Las oportunidades de diversificación de ingresos incluyen estructuras de tarifas por inactividad que optimizan la utilización de los cargadores, la participación en respuesta a la demanda que genera ingresos por servicios de red y las asociaciones publicitarias que monetizan el tiempo de permanencia durante las sesiones de carga. Los proveedores de servicios ofrecen cada vez más términos contractuales personalizados que combinan garantías de suscripción con escalado basado en el uso, lo que permite a los operadores de flotas gestionar las transiciones de electrificación al tiempo que proporcionan bases de ingresos predecibles para las inversiones en infraestructura.

Análisis Geográfico

La región Oeste domina el mercado de EV Charging As A Service en Estados Unidos con una participación del 35,24% en 2024, impulsada por las agresivas políticas de electrificación de California y los patrones establecidos de adopción de vehículos eléctricos que crean una densa demanda de carga. El Plan de Infraestructura para Vehículos de Cero Emisiones de California tiene como objetivo 1,01 millones de cargadores para 2030, con USD 384 millones en financiación NEVI que apoya la expansión de la red. Los estándares de fiabilidad del estado que requieren un 97% de disponibilidad para los cargadores financiados públicamente y una tasa de intentos de carga exitosos del 90% para 2026 establecen puntos de referencia operativos que elevan la calidad del servicio en toda la región. El Estudio de Autopistas Eléctricas de National Grid para Massachusetts y Nueva York demuestra el compromiso del Noreste con el desarrollo integral de infraestructura de carga hasta 2045, apoyando la expansión del mercado regional.

La región Sur exhibe el crecimiento más rápido con una CAGR del 18,08% hasta 2030, impulsada por la asignación NEVI de USD 407,77 millones de Texas y la creciente adopción de flotas comerciales en mercados intensivos en logística. El marco integral de carga de vehículos eléctricos del Departamento de Transporte de Texas tiene como objetivo establecer una cobertura de red en todo el estado mientras apoya la electrificación de los corredores de carga. El Intercambio de Información sobre Vehículos Eléctricos de la Región Sureste (SE REVI) coordina la planificación de infraestructura y el desarrollo de políticas en múltiples estados, con especial atención al acceso en comunidades rurales y de bajos ingresos. Las discusiones sobre inversión de servicios públicos y el desarrollo del marco regulatorio de Carolina del Sur indican que el impulso regional se está construyendo en los mercados energéticos tradicionales.

La región Medio Oeste se beneficia de asociaciones estratégicas con el comercio minorista e iniciativas de electrificación del sector manufacturero, ejemplificadas por la expansión de EVgo con Meijer para instalar 480 nuevas bahías de carga rápida en seis estados para 2027. La base industrial de la región y las redes de transporte de carga crean oportunidades para los servicios de carga orientados a flotas, mientras que las asociaciones con el comercio minorista proporcionan accesibilidad a la carga pública. Los mercados del Noreste demuestran patrones de adopción maduros con marcos de políticas establecidos y asociaciones con servicios públicos que apoyan el desarrollo de servicios de carga, aunque las tasas de crecimiento se moderan a medida que los mercados maduran y la competencia se intensifica por las ubicaciones privilegiadas y las relaciones con los clientes.

Panorama Competitivo

El mercado de EV charging as a service en Estados Unidos exhibe una concentración moderada. Los operadores de red establecidos mantienen ventajas competitivas a través de la escala de infraestructura y las asociaciones estratégicas, mientras que los proveedores de servicios especializados se dirigen a aplicaciones de flotas y mercados regionales. ChargePoint lidera a través de ofertas de servicios integrales e integración tecnológica. Sus herramientas de diagnóstico impulsadas por IA permiten a los conductores reportar problemas en las estaciones de carga a través del análisis de fotografías, mejorando la fiabilidad de la red y reduciendo los costos de mantenimiento. La expansión de la red Supercharger de Tesla a vehículos que no son Tesla a través de asociaciones con Ford y GM crea flujos de ingresos adicionales al tiempo que mantiene el liderazgo tecnológico en velocidad y fiabilidad de carga.

Las asociaciones estratégicas definen el posicionamiento competitivo a medida que los operadores buscan ampliar la cobertura de la red y mejorar las propuestas de valor para el cliente sin asumir todos los costos de infraestructura. La formación de IONNA como empresa conjunta entre los principales fabricantes de automóviles señala la consolidación de la industria en torno a inversiones compartidas en infraestructura de carga. Al mismo tiempo, empresas como FreeWire Technologies se centran en soluciones de carga móviles y flexibles para aplicaciones de flotas.

Existen oportunidades en espacios no atendidos en aplicaciones de flotas especializadas, cobertura de mercados rurales y servicios integrados de gestión de energía que combinan la carga con energías renovables y sistemas de almacenamiento. Los nuevos actores disruptivos aprovechan enfoques definidos por software y diseños de hardware modulares para reducir los costos de despliegue y mejorar la flexibilidad operativa. Al mismo tiempo, los actores establecidos defienden sus posiciones en el mercado a través de asociaciones exclusivas con el comercio minorista y colaboraciones con servicios públicos que crean barreras a la entrada de la competencia.

Líderes de la Industria de EV Charging As A Service en Estados Unidos

ChargePoint

Tesla

Electrify America

EVgo

Blink Charging

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Ionna aseguró más de 3.000 bahías de carga de baterías contratadas a través de asociaciones estratégicas, incluidos acuerdos con tiendas de conveniencia Wawa para expandir la cobertura de la red de carga ultrarrápida en corredores de transporte clave.

- Mayo de 2025: BP Pulse firmó un acuerdo estratégico con Waffle House para expandir su red de carga ultrarrápida de vehículos eléctricos en todo Estados Unidos, aprovechando la extensa presencia de la cadena de restaurantes en las autopistas para mejorar la accesibilidad a la carga.

- Noviembre de 2024: EVgo y Meijer anunciaron la expansión de su asociación para instalar hasta 480 nuevas bahías de carga rápida en ubicaciones de Meijer en seis estados del Medio Oeste.

Alcance del Informe del Mercado de EV Charging As A Service en Estados Unidos

| Cargadores AC (Servicio de Nivel 2) |

| Cargadores Rápidos DC |

| Nivel 1/AC (Menos de 22 kW) |

| Nivel 2 (22 a 50 kW) |

| Rápido (50 a 150 kW) |

| Alta Potencia (Más de 150 kW) |

| Vehículos de Empresa y Grupos de Vehículos |

| Entrega y Logística |

| Flotas de Transporte de Pasajeros |

| Configuración de Carga Semipública |

| Configuración de Carga Pública |

| Basado en Suscripción (CaaS) |

| Pago por Uso |

| Modelos Híbridos |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Cargador | Cargadores AC (Servicio de Nivel 2) |

| Cargadores Rápidos DC | |

| Por Potencia de Salida | Nivel 1/AC (Menos de 22 kW) |

| Nivel 2 (22 a 50 kW) | |

| Rápido (50 a 150 kW) | |

| Alta Potencia (Más de 150 kW) | |

| Por Tipo de Servicio de Flota | Vehículos de Empresa y Grupos de Vehículos |

| Entrega y Logística | |

| Flotas de Transporte de Pasajeros | |

| Por Uso Final | Configuración de Carga Semipública |

| Configuración de Carga Pública | |

| Por Modelo de Negocio del Cliente | Basado en Suscripción (CaaS) |

| Pago por Uso | |

| Modelos Híbridos | |

| Por Región (Estados Unidos) | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de EV Charging As A Service en Estados Unidos en 2025?

El mercado está valorado en USD 268,32 millones en 2025 y se prevé que alcance USD 425,88 millones para 2030.

¿Qué tasa de crecimiento se espera para los servicios de carga basados en suscripción?

Para 2030, se prevé que los modelos híbridos crezcan a una sólida CAGR del 19,03%.

¿Qué región está creciendo más rápido en los despliegues de charging as a service?

El Sur, liderado por Texas, muestra la CAGR regional más alta del 18,08% hasta 2030 debido a las considerables asignaciones NEVI y la demanda del sector logístico.

¿Por qué los cargadores rápidos DC están ganando popularidad?

Las flotas comerciales y los consumidores favorecen los tiempos de rotación rápidos, impulsando una CAGR del 24,76% para la infraestructura de carga rápida DC hasta 2030.

¿Cuál es la principal barrera para la expansión a gran escala de la carga rápida DC?

Los altos costos de modernización de la red y los prolongados procesos de interconexión añaden obstáculos de capital significativos, especialmente en áreas rurales y suburbanas.

¿Cómo impactará la estandarización en la compatibilidad de pagos y conectores?

Se espera que el despliegue en 2025 de protocolos universales de carga por conexión y conectores del Estándar de Carga de América del Norte (NACS) agilice la autenticación y reduzca la fragmentación de la red.

Última actualización de la página el: