Tamaño y Participación del Mercado de Infraestructura de Carga para Vehículos Eléctricos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

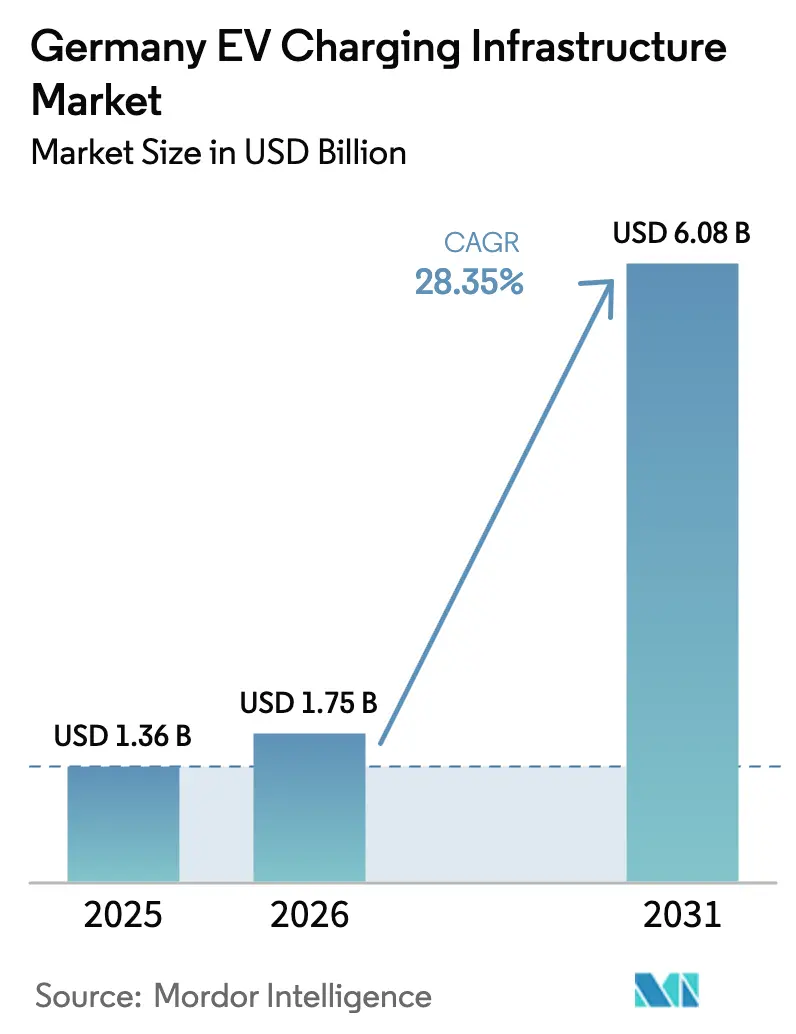

| Tamaño del mercado en el año base (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Carga para Vehículos Eléctricos en Alemania por Mordor Intelligence

El tamaño del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2026 se estima en 1.750 millones de USD, creciendo desde el valor de 2025 de 1.360 millones de USD, con proyecciones para 2031 que muestran 6.080 millones de USD, creciendo a una CAGR del 28,35% durante el período 2026-2031. El mandato de Alemania de desplegar 1 millón de puntos de carga adicionales, su liderazgo en la producción europea de vehículos y la rápida caída en los costos de carga por kilómetro se combinan para acelerar la velocidad de despliegue en sitios públicos y privados. Los corredores comerciales y los destinos minoristas capturan los mayores flujos de inversión a corto plazo, mientras que la financiación para la modernización de condominios desbloquea la demanda residencial insatisfecha. La coordinación de políticas nacionales a través del Masterplan Ladeinfrastruktur II garantiza cobertura de carga rápida cada 60 km en las rutas de la Red Transeuropea de Transporte (RTE-T), reduciendo efectivamente el riesgo de los proyectos de alta potencia. Las mejoras paralelas en los ingresos por servicios de red, como la regulación de frecuencia y la reducción de picos, mejoran la economía de los proyectos para los operadores que integran la funcionalidad de vehículo a red. La estandarización de conectores en torno a CCS2 y los cargadores de megavatios emergentes para vehículos pesados refuerzan aún más el papel de Alemania como banco de pruebas tecnológico.

Conclusiones Clave del Informe

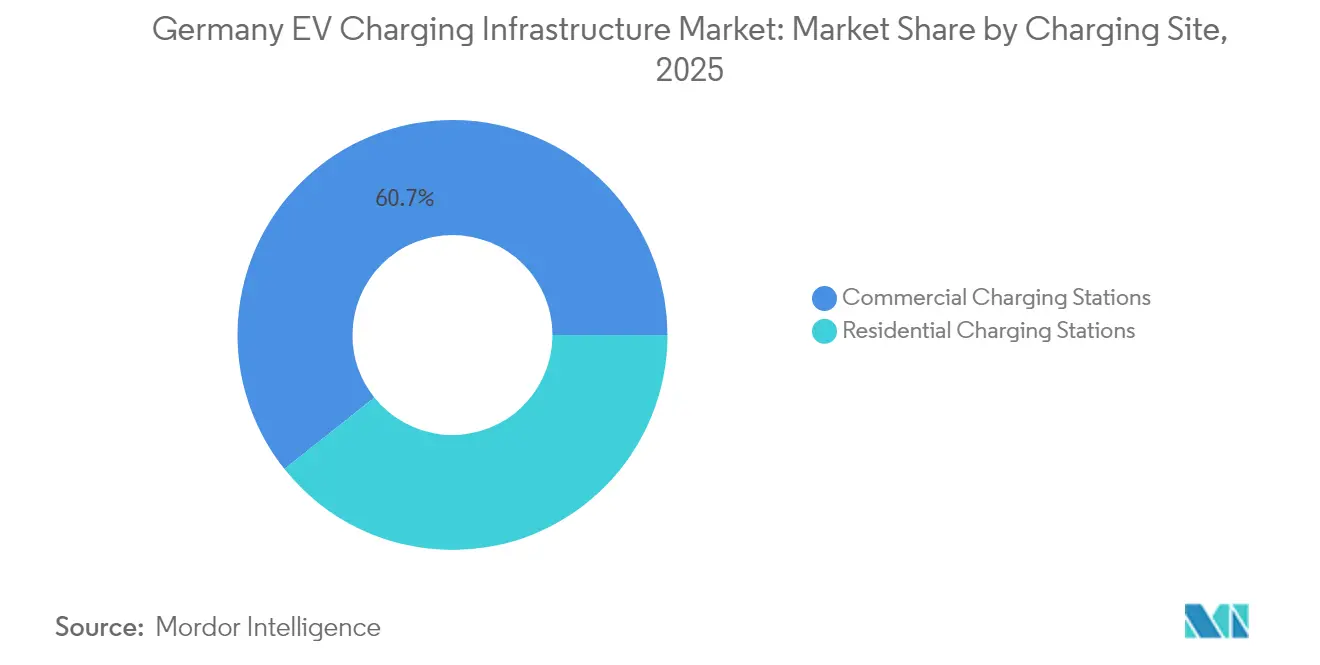

- Por sitio de carga, las ubicaciones comerciales lideraron con el 60,72% de la participación del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025, mientras que las instalaciones residenciales proyectan expandirse a una CAGR del 28,84% hasta 2031.

- Por tipo de cargador, los sistemas de CA representaron el 55,62% del tamaño del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025, mientras que los sistemas de CC ultrarrápidos por encima de 150 kW registraron la CAGR más rápida del 30,02% hasta 2031.

- Por potencia de salida, los cargadores de ≤22 kW mantuvieron una participación del 55,91% del tamaño del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025; los cargadores por encima de 150 kW avanzan a una CAGR del 30,68% hasta 2031.

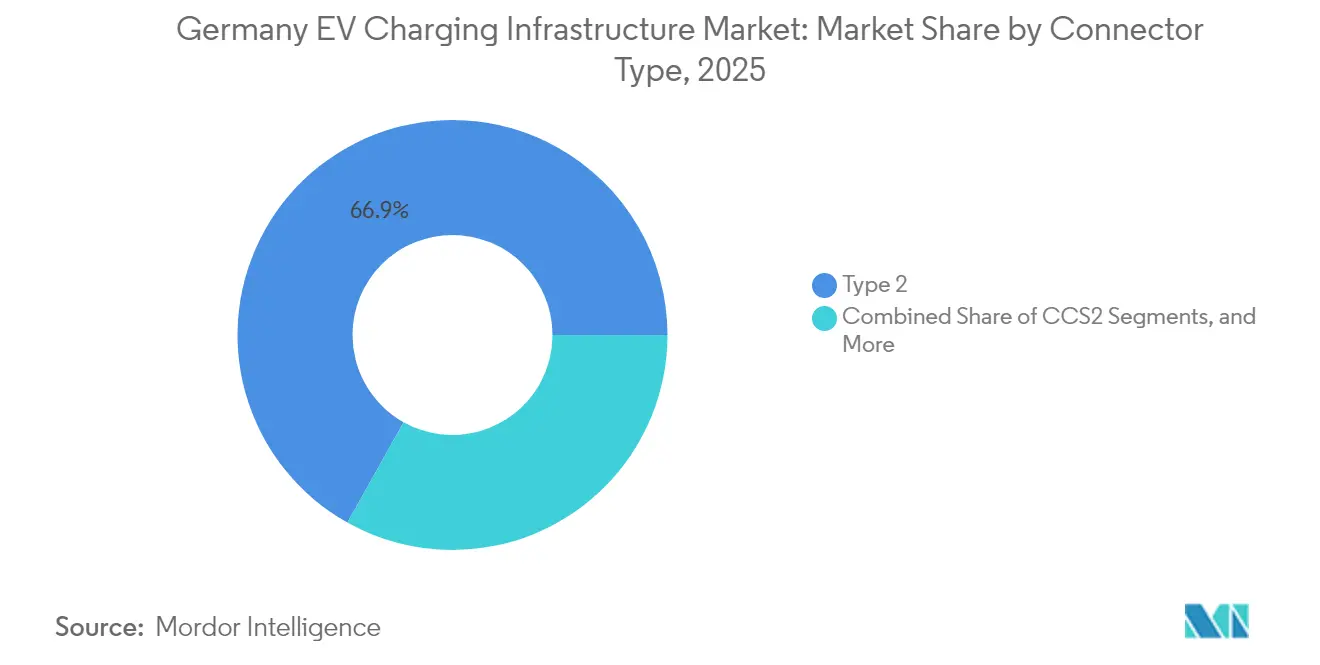

- Por conector, el Tipo 2 dominó con el 66,87% de la participación del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025, mientras que CCS2 registra una CAGR del 31,05% hasta 2031.

- Por configuración de montaje, las unidades montadas en pared representaron el 56,48% de la participación del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025, mientras que los sistemas de pedestal registraron la CAGR más alta del 31,02% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 75,88% de la participación del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025, y los camiones medianos y pesados registraron la CAGR más rápida del 31,08% hasta 2031.

- Por estado federal alemán, Baviera lideró con el 31,05% de la participación del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025, mientras que Renania del Norte-Westfalia alcanzó una CAGR del 28,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Infraestructura de Carga para Vehículos Eléctricos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de Política Nacional (Masterplan LIS II) | +8.2% | Nacional; enfoque en los corredores de la RTE-T | Mediano plazo (2–4 años) |

| Crecientes Tasas de Adopción de Vehículos Eléctricos de Batería | +7.1% | Centros urbanos en Baviera, Renania del Norte-Westfalia, Baden-Württemberg | Corto plazo (≤ 2 años) |

| Auge de la Inversión Privada y de Servicios Públicos | +5.8% | Corredores minoristas nacionales y centros logísticos | Mediano plazo (2–4 años) |

| Ingresos por Servicios de Red (V2G, Equilibrio de Carga) | +3.4% | Centros urbanos y zonas industriales congestionadas | Largo plazo (≥ 4 años) |

| Financiación para la Modernización de Condominios (WEG) | +2.9% | Distritos con alta densidad de apartamentos en Berlín y Hamburgo | Corto plazo (≤ 2 años) |

| Incentivos para la Electrificación de Corredores de Carga | +2.1% | Corredores de carga Rin-Alpes y Mar del Norte-Báltico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Política Nacional (Masterplan Ladeinfrastruktur II)

Alemania está comprometida con la construcción de una red nacional de carga para vehículos eléctricos. A través de la iniciativa Deutschlandnetz, el gobierno invierte fuertemente en el despliegue de cargadores rápidos para garantizar una accesibilidad fiable y generalizada para los usuarios de vehículos eléctricos. Estos objetivos refuerzan la confianza del consumidor e impulsan la participación del sector privado, acelerando la transición hacia la movilidad eléctrica. Los intervalos obligatorios de carga rápida cada 60 km en las rutas de la RTE-T desplazan el despliegue del agrupamiento liderado por el mercado hacia una cobertura sistemática, estabilizando la demanda de hardware de alta potencia. La acumulación de programas a nivel federal y estatal, como Charge@BW de Baden-Württemberg, minimiza las brechas de financiación e impulsa las economías de escala en la contratación. La certeza resultante en la utilización alienta a los operadores privados a invertir en equipos de 400–600 kW a pesar del mayor gasto de capital. Las agencias locales de permisos reflejan cada vez más los objetivos federales, reduciendo los plazos de aprobación y disminuyendo el riesgo del proyecto.

Crecientes Tasas de Adopción de Vehículos Eléctricos de Batería

Las matriculaciones de vehículos eléctricos de batería en el primer trimestre de 2025 alcanzaron máximos históricos, con la paridad del costo total de propiedad frente a los vehículos de combustión inclinándose decisivamente a favor de los vehículos eléctricos[1]"Informe Trimestral de Matriculaciones de Vehículos Eléctricos", Bundesverband der Energie- und Wasserwirtschaft (BDEW), bdew.de. Cada vehículo eléctrico incremental eleva la demanda media diaria de carga, reforzando el ciclo de retroalimentación entre la expansión de la infraestructura y las ventas de vehículos. La electrificación de flotas comerciales ejerce una carga desproporcionada sobre las redes públicas porque las furgonetas y los camiones consumen corrientes más altas y ocupan los puntos de carga durante más tiempo. La asimetría de adopción urbano-rural condiciona la lógica de inversión: las áreas metropolitanas priorizan los cargadores domésticos y en el lugar de trabajo, mientras que los corredores interurbanos priorizan los centros ultrarrápidos para apoyar los picos de viajes de fin de semana y festivos. Los objetivos de ventas de los fabricantes de automóviles para 2030 crean un flujo predecible de vehículos eléctricos que sustenta las previsiones de volumen plurianuales para los operadores de carga.

Auge de la Inversión Privada y de Servicios Públicos

Las asociaciones como EnBW-REWE y las colaboraciones minoristas de Vattenfall alinean la experiencia en redes con bienes raíces de alto tráfico, acortando los ciclos de adquisición de sitios y aprovechando las bases de clientes existentes. Las empresas de servicios públicos utilizan sus balances para cofinanciar transformadores y actualizaciones de cables, reduciendo el gasto de capital total por cargador en comparación con los operadores independientes. Los modelos de negocio están evolucionando hacia servicios energéticos integrados, donde el equilibrio de carga, el almacenamiento in situ y las tarifas dinámicas generan ingresos auxiliares. Los sitios rurales, anteriormente no financiables debido a la baja utilización, ahora atraen inversiones porque las empresas de servicios públicos pueden subsidiar cruzadamente a través de retornos regulados sobre los activos de red. El crecimiento sostenido sigue siendo contingente a estructuras tarifarias que permitan la recuperación de costos sin distorsionar la competencia.

Incentivos para la Electrificación de Corredores de Carga

Los mandatos de la UE Fit-for-55 obligan a los estados miembros a desplegar sistemas de carga de megavatios a lo largo de los principales corredores de carga, un requisito que Alemania está acelerando a través de financiación federal y de la UE combinada. Las rutas Rin-Alpes y Mar del Norte-Báltico ven la colocación prioritaria de sitios preparados para el Sistema de Carga de Megavatios (MCS) para apoyar los pilotos de camiones de larga distancia que se lanzarán en 2026. Las instalaciones tempranas integran cables refrigerados por líquido y transformadores dedicados, lo que aumenta el gasto de capital pero garantiza la compatibilidad con los cargadores de camiones emergentes. Los operadores logísticos consideran la consistencia del corredor como fundamental para la planificación de rutas, fomentando modelos de coinversión en los que las flotas se comprometen a volúmenes mínimos a cambio de tarifas con descuento. El despliegue comercial completo se extiende hacia 2030 a medida que la producción de camiones escala y se finalizan los estándares de clase de potencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Instalación y Actualización de la Red | -4.7% | A nivel nacional; agudo en zonas rurales y patrimoniales | Mediano plazo (2–4 años) |

| Cuellos de Botella en la Capacidad de la Red Urbana | -3.2% | Berlín, Múnich, Hamburgo | Corto plazo (≤ 2 años) |

| Retrasos en Permisos en Sitios Patrimoniales | -1.8% | Distritos históricos a nivel nacional | Mediano plazo (2–4 años) |

| Costos de Cumplimiento de Ciberseguridad (IT-Sig 3.0) | -1.4% | A nivel nacional; mayor carga para los pequeños operadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de la Red Urbana

Las limitaciones de la red restringen cada vez más la expansión de la carga rápida urbana. Los operadores del sistema de distribución en las principales ciudades informan que muchos sitios propuestos enfrentan cuellos de botella de capacidad, lo que dificulta el despliegue de cargadores de alta potencia a escala. Los alimentadores de media tensión a menudo carecen de margen libre durante la demanda pico vespertina, la ventana en que los viajeros requieren carga. Las mitigaciones provisionales —carga inteligente, almacenamiento en batería y precios según la hora de uso— pueden aplazar pero no eliminar la necesidad de refuerzo. Los operadores del sistema de distribución coordinan actualmente las actualizaciones proyecto por proyecto, alargando los plazos de ejecución. Se están llevando a cabo debates de política para integrar la planificación de la infraestructura de carga en los planes de desarrollo urbano, pero la alineación sobre la responsabilidad de financiación entre municipios, operadores del sistema de distribución y operadores privados sigue sin resolverse.

Retrasos en Permisos en Sitios Patrimoniales

Las regulaciones de protección del patrimonio (Denkmalschutz) de Alemania obligan a los promotores a preparar evaluaciones de impacto visual y, en ocasiones, a adquirir carcasas de cargadores a medida para adaptarse a la estética histórica. Los ciclos de aprobación se extienden entre 6 y 18 meses más allá de los procedimientos estándar[2]"Preservación del Patrimonio y Carga de Vehículos Eléctricos Urbanos", Electrive, electrive.com. La penalización en costos disuade a los operadores de apuntar a los centros turísticos de alto tráfico, aunque esas ubicaciones ofrecerían de otro modo tasas de utilización atractivas. Los municipios que introducen catálogos de diseño preaprobados informan de plazos más cortos, aunque estos siguen siendo excepciones. La participación de las partes interesadas con las autoridades de preservación en una etapa temprana del proceso de planificación se está convirtiendo en una práctica recomendada para evitar ciclos de rediseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sitio de Carga: El Dominio Comercial Impulsa la Expansión del Mercado

Los sitios comerciales representaron el 60,72% de la participación del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025, impulsados por corredores de autopistas, destinos minoristas y centros logísticos. Las tasas de utilización en estas ubicaciones alcanzan entre 20 y 25 sesiones diarias, lo que permite estructuras tarifarias rentables incluso después de los gastos de actualización de la red. La electrificación de flotas, especialmente entre los proveedores logísticos, impulsa la demanda de depósitos dedicados con dispensadores de ≥350 kW y almacenamiento in situ. La carga en destino en hoteles y supermercados aprovecha los tiempos de permanencia de 60 a 120 minutos, lo que permite a los operadores desplegar unidades de potencia media de 50 a 150 kW y capturar gasto minorista incremental.

Las instalaciones residenciales están escalando rápidamente a una CAGR del 28,84% hasta 2031, ya que las reformas de la Ley de Propiedad por Pisos (WEG) eliminan las barreras legales en los edificios de unidades múltiples, aunque la coordinación del proyecto entre los propietarios de apartamentos prolonga los plazos. Las viviendas privadas mantienen una alta adopción donde los espacios de estacionamiento y la capacidad del panel principal están fácilmente disponibles. En conjunto, el segmento residencial se expande a una CAGR del 28,84%, con un crecimiento que supera al de la mayor base comercial, pero partiendo de un número menor de enchufes instalados. El cambio reequilibra los perfiles de carga hacia las horas nocturnas, lo que puede aliviar parte del estrés de la red urbana, pero aumenta la necesidad de algoritmos de carga inteligente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cargador: La Base de CA Apoya la Transición a CC

Los cargadores de CA continuaron representando el 55,62% del tamaño del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025, favorecidos por su bajo gasto de capital y su integración perfecta con los sistemas eléctricos trifásicos existentes. Los entornos de trabajo y residenciales, donde los vehículos permanecen estacionados casi 8 horas, dependen de tomas de CA de 11 a 22 kW que minimizan las necesidades de refuerzo de la red. Los ciclos de vida del equipo superiores a 10 años y los estándares maduros garantizan perfiles de mantenimiento predecibles.

Los cargadores rápidos de CC por encima de 150 kW registran una CAGR del 30,02% hasta 2031, a medida que los fabricantes de automóviles lanzan sistemas de batería de mayor voltaje que permiten una absorción máxima de 270 a 350 kW. Las rutas interurbanas albergan ahora dispensadores con capacidad de 400 kW, reduciendo los tiempos de carga del 10 al 80% a entre 15 y 20 minutos. El hardware incorpora cables refrigerados por líquido y módulos de potencia más grandes, manteniendo los precios unitarios elevados pero logrando mejores ingresos por conector. Las unidades de CC de potencia media de 50 a 150 kW atienden a las ciudades de segundo nivel y a los centros comerciales suburbanos, ofreciendo un equilibrio entre el costo de instalación y la comodidad del conductor.

Por Potencia de Salida: El Crecimiento Ultrarrápido Remodela la Infraestructura

Los cargadores de hasta 22 kW mantuvieron el 55,91% del tamaño del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025 porque se alinean con los circuitos estándar de los edificios y satisfacen las necesidades de carga nocturna. Los estacionamientos de centros comerciales asignan cada vez más entre 20 y 40 plazas a postes de 22 kW, aprovechando el tiempo de permanencia de 2 a 3 horas de los clientes.

Los sistemas ultrarrápidos que superan los 150 kW exhiben una CAGR del 30,68% hasta 2031, liderados por operadores como IONITY que pusieron en servicio dispensadores HYC1000 de 600 kW en 2025. Los grupos de alta potencia a lo largo de las autopistas A8 y A9 cuentan con entre 12 y 24 puestos ultrarrápidos, respaldados por conexiones de red dedicadas de 5 a 10 MVA y, en algunos casos, almacenamiento de baterías in situ. Los rangos intermedios de 23 a 99 kW y de 100 a 150 kW siguen siendo relevantes en contextos periurbanos donde la potencia del sitio es limitada pero se desea una rotación más rápida que la que puede ofrecer la CA.

Por Tipo de Conector: El Impulso de CCS2 Desafía el Liderazgo del Tipo 2

Los enchufes Tipo 2 dominaron la carga de CA, con el 66,87% del tamaño del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025. Se beneficiaron de la temprana estandarización europea y del amplio apoyo de los fabricantes de equipos originales. El conector admite CA trifásica a 22 kW y sigue siendo el estándar para los cargadores residenciales y en el lugar de trabajo.

La capacidad dual CA/CC de CCS2 sustenta su CAGR del 31,05% hasta 2031, con todos los principales fabricantes de automóviles europeos adoptándolo para los nuevos modelos. La compatibilidad futura del conector con clavijas de 500 A lo hace adecuado para una entrega de hasta 350 kW, eliminando la necesidad de entradas de vehículo separadas. Los operadores que convierten los puntos CHAdeMO heredados a CCS2 mejoran la utilización y reducen la complejidad del mantenimiento. La adaptación de la red Supercharger de Tesla con adaptadores CCS2 amplía la accesibilidad de la red a los conductores que no son de Tesla, consolidando aún más la trayectoria de dominio del estándar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración de Montaje: La Eficiencia de los Montados en Pared se Encuentra con el Crecimiento de los Pedestales

Las unidades montadas en pared, con el 56,48% del tamaño del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025, siguen siendo el estándar para los garajes privados y los edificios comerciales con paredes adyacentes. La instalación aprovecha la infraestructura existente, requiriendo típicamente solo tendidos de cable de casi 10 m, lo que mantiene los costos totales medios por debajo de 2.000 EUR para las unidades de 11 kW.

Los cargadores de pedestal registran una CAGR del 31,02% hasta 2031, sustentando la expansión de los sitios públicos de alto tráfico y los estacionamientos que carecen de paredes adecuadas. El diseño admite múltiples longitudes de cable y la refrigeración integrada necesaria para hardware de CC de hasta 150 kW. Los municipios prefieren los montajes de pedestal para los despliegues en la acera donde el montaje en pared es imposible. Los sistemas de pantógrafo ocupan un nicho dentro de la carga de autobuses y depósitos, pero atraen un interés creciente a medida que los mandatos de cero emisiones se extienden al transporte público.

Por Tipo de Vehículo: El Dominio de los Pasajeros Enmascara el Crecimiento Comercial

Los automóviles de pasajeros representaron el 75,88% del tamaño del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025, lo que refleja una fuerte adopción por parte de los consumidores y estándares de carga maduros. Los patrones de utilización son predecibles, lo que facilita los algoritmos de gestión de carga optimizados para los horarios de desplazamiento.

Los camiones medianos y pesados se aceleran a una CAGR del 31,08% hasta 2031, impulsados por el endurecimiento de las normas de emisiones y la llegada de modelos de larga distancia eléctricos de batería con capacidad de carga de 600 a 950 kW. Los cargadores de depósito se integran con la telemática de flotas, lo que permite a los operadores programar las cargas durante los períodos favorables para la red. Las furgonetas comerciales ligeras se sitúan entre los casos de uso de consumidores y de carga, aumentando la demanda diurna en los depósitos urbanos. Los autobuses y autocares, habilitados por la carga nocturna en depósitos y la carga de oportunidad en terminales, generan perfiles de carga predecibles que los operadores de red pueden planificar con años de antelación.

Análisis Geográfico

El 31,05% de Baviera en el tamaño del mercado de infraestructura de carga para vehículos eléctricos en Alemania en 2025 se debe a su clúster automotriz, sus proactivos programas de subsidios y la integración de cargadores en las rutas de transporte alpino transfronterizo. La combinación del estado de centros urbanos de altos ingresos y zonas turísticas rurales exige una cartera de cargadores diversa. Los sitios de autopista en la A8 y la A9 emplean unidades de ≥350 kW para servir a los corredores Múnich-Stuttgart y Múnich-Salzburgo. En comparación, los centros urbanos fomentan postes de CA de ≥22 kW en garajes subterráneos para mitigar la congestión a nivel de calle. Las casas rurales de huéspedes aprovechan los microsubsidios federales para cajas de pared de 11 kW, captando el tráfico de turistas con vehículos eléctricos durante la temporada de esquí.

Renania del Norte-Westfalia, el corazón industrial de Alemania, experimenta ahora el crecimiento más pronunciado con una CAGR del 28,96% hasta 2031, a medida que los municipios aceleran los permisos bajo la hoja de ruta Elektromobilität.NRW. Duisburgo y Colonia pilotan cargadores de megavatios en centros de carga intermodal, mientras que el aeropuerto de Düsseldorf despliega puntos de 400 kW para flotas de transporte por encargo. Los operadores del sistema de distribución coordinan los refuerzos de la red con los promotores de energías renovables, integrando parques solares de 10 a 20 MW para abastecer los nuevos grupos de carga. La densidad urbana impulsa altas tasas de rotación de puntos, garantizando períodos de amortización más rápidos a pesar de los elevados costos del suelo.

Baden-Württemberg, Berlín y Hamburgo aportan dinámicas específicas. Los fabricantes de automóviles de Stuttgart despliegan cargadores de depósito privados que superan los 500 kW para demostrar prototipos de próxima generación. El paisaje de apartamentos de Berlín canaliza la financiación hacia la modernización de garajes compartidos con software de equilibrio de carga que limita la demanda de amperaje simultánea. Las operaciones portuarias de Hamburgo añaden experiencia en suministro de energía en tierra al diseño de carga para vehículos pesados, pilotando dispensadores de 1 MW para camiones de distribución portuaria. Los estados del norte, como Baja Sajonia, aprovechan los excedentes de energía eólica para gestionar parques de carga casi neutros en carbono, combinando baterías de 15 MWh con turbinas eólicas in situ para servicios de reducción de picos.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, ya que EnBW lidera con un gran número de puntos de carga rápida y alianzas con minoristas como REWE y los ensayos de intercambio de baterías de NIO. El consorcio Spark —que vincula a IONITY, Fastned, Atlante y Electra— agrupa la contratación y los sistemas de itinerancia para rivalizar con las ventajas de escala de EnBW.

La diferenciación tecnológica se intensifica en torno a las plataformas ultrarrápidas. Los modelos integrados en la red que agrupan almacenamiento y respuesta a la demanda condicionan cada vez más las licitaciones, favoreciendo a las empresas energéticas capaces de ofrecer productos múltiples. Las brechas de cobertura rural atraen a fondos de infraestructura dispuestos a aceptar períodos de amortización más largos a cambio de posiciones de cuasi monopolio.

El cumplimiento de la ciberseguridad, una barrera costosa para las redes pequeñas, acelera la consolidación. Los operadores con departamentos de tecnología de la información internos obtienen la certificación ISO 27001 y cumplen con IT-Sig 3.0 más fácilmente, ampliando las ventajas competitivas. Los nuevos participantes del ámbito del software ofrecen plataformas de "sistema operativo de red" con activos ligeros, monetizando a través de tarifas de software como servicio en lugar de márgenes de hardware. Los fabricantes de automóviles participan de forma selectiva: Mercedes-Benz invierte en centros de marca adyacentes a los concesionarios, y la división Elli de Volkswagen se centra en paquetes de carga doméstica que venden cruzadamente tarifas de energía.

Líderes de la Industria de Infraestructura de Carga para Vehículos Eléctricos en Alemania

EnBW Baden Württemberg AG

Ionity GmbH

Tesla Inc.

Allego B.V.

Shell Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: IONITY, proveedor europeo de carga ultrarrápida para vehículos eléctricos, anunció la adquisición de los nuevos cargadores HYC1000 de Alpitronic, convirtiéndose en el primer operador de puntos de carga en implementar estos sistemas. El sistema de carga de megavatios consiste en un Gabinete de Potencia central que distribuye energía a cuatro dispensadores, cada uno con dos puntos de carga.

- Febrero de 2025: E.ON y el Instituto Alemán de Bienes Raíces Federales (BImA) se han asociado para expandir la infraestructura de carga en Alemania. En virtud de este acuerdo, E.ON instalará 7.000 nuevos puntos de carga para vehículos eléctricos en propiedades federales gestionadas por BImA antes del segundo trimestre de 2027.

Alcance del Informe del Mercado de Infraestructura de Carga para Vehículos Eléctricos en Alemania

La infraestructura de carga para vehículos eléctricos es la red de dispositivos y sistemas que suministran electricidad a los vehículos eléctricos.

El mercado de infraestructura de carga para vehículos eléctricos en Alemania está segmentado por estaciones de carga comerciales (estaciones de carga en destino, estaciones de carga en autopistas, estaciones de carga para autobuses, estaciones de carga para flotas y otras estaciones de carga), estaciones de carga residenciales (casas privadas y apartamentos) y por tipo (CC de alta potencia, CC de baja potencia y CA).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de infraestructura de carga para vehículos eléctricos en Alemania en valor (USD) para todos los segmentos anteriores.

| Estaciones de Carga Comerciales | Estaciones de Carga en Destino |

| Estaciones de Carga en Autopistas | |

| Estaciones de Carga para Autobuses | |

| Estaciones de Carga para Flotas | |

| Otros Sitios Comerciales | |

| Estaciones de Carga Residenciales | Casas Privadas |

| Apartamentos |

| CC de Alta Potencia (Hasta 150 kW) |

| CC de Baja Potencia (50 - 150 kW) |

| CA (Por Debajo de 22 kW) |

| Hasta 22 kW |

| 23-99 kW |

| 100-150 kW |

| Por Encima de 150 kW (Ultrarrápido) |

| CCS2 |

| Tipo 2 |

| CHAdeMO |

| Tesla (V3) |

| Otros |

| Montado en Pared |

| Pedestal / Independiente |

| Pantógrafo |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Autobuses y Autocares |

| Camiones Medianos y Pesados |

| Baden-Württemberg |

| Baviera |

| Berlín |

| Brandeburgo |

| Bremen |

| Hamburgo |

| Hesse |

| Baja Sajonia |

| Mecklemburgo-Pomerania Occidental |

| Renania del Norte-Westfalia |

| Renania-Palatinado |

| Sarre |

| Sajonia |

| Sajonia-Anhalt |

| Schleswig-Holstein |

| Turingia |

| Por Sitio de Carga | Estaciones de Carga Comerciales | Estaciones de Carga en Destino |

| Estaciones de Carga en Autopistas | ||

| Estaciones de Carga para Autobuses | ||

| Estaciones de Carga para Flotas | ||

| Otros Sitios Comerciales | ||

| Estaciones de Carga Residenciales | Casas Privadas | |

| Apartamentos | ||

| Por Tipo de Cargador | CC de Alta Potencia (Hasta 150 kW) | |

| CC de Baja Potencia (50 - 150 kW) | ||

| CA (Por Debajo de 22 kW) | ||

| Por Potencia de Salida | Hasta 22 kW | |

| 23-99 kW | ||

| 100-150 kW | ||

| Por Encima de 150 kW (Ultrarrápido) | ||

| Por Tipo de Conector | CCS2 | |

| Tipo 2 | ||

| CHAdeMO | ||

| Tesla (V3) | ||

| Otros | ||

| Por Configuración de Montaje | Montado en Pared | |

| Pedestal / Independiente | ||

| Pantógrafo | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Autobuses y Autocares | ||

| Camiones Medianos y Pesados | ||

| Por Estado Federal | Baden-Württemberg | |

| Baviera | ||

| Berlín | ||

| Brandeburgo | ||

| Bremen | ||

| Hamburgo | ||

| Hesse | ||

| Baja Sajonia | ||

| Mecklemburgo-Pomerania Occidental | ||

| Renania del Norte-Westfalia | ||

| Renania-Palatinado | ||

| Sarre | ||

| Sajonia | ||

| Sajonia-Anhalt | ||

| Schleswig-Holstein | ||

| Turingia | ||

Preguntas Clave Respondidas en el Informe

¿Qué estado está creciendo más rápido en el despliegue de cargadores?

Renania del Norte-Westfalia registra la CAGR más rápida del 28,96% hasta 2031 debido a los programas industriales y municipales coordinados.

¿Qué clase de potencia se expande más rápidamente?

Los cargadores ultrarrápidos por encima de 150 kW muestran una CAGR del 30,68% a medida que los fabricantes de automóviles lanzan vehículos de alto voltaje y los corredores de carga exigen rotaciones rápidas.

¿Cómo compensan los operadores los altos costos de actualización de la red?

Cada vez más, agrupan almacenamiento de baterías, ingresos por respuesta a la demanda y asociaciones con empresas de servicios públicos para distribuir los costos entre múltiples fuentes de ingresos.

¿Los cargadores residenciales siguen siendo mayoritariamente de CA?

Sí, las cajas de pared de CA de 11 a 22 kW siguen siendo la norma para hogares y garajes de apartamentos porque se integran fácilmente con los circuitos existentes y los patrones de estacionamiento nocturno.

Última actualización de la página el: