Tamaño y Participación del Mercado de Análogos de Queso

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

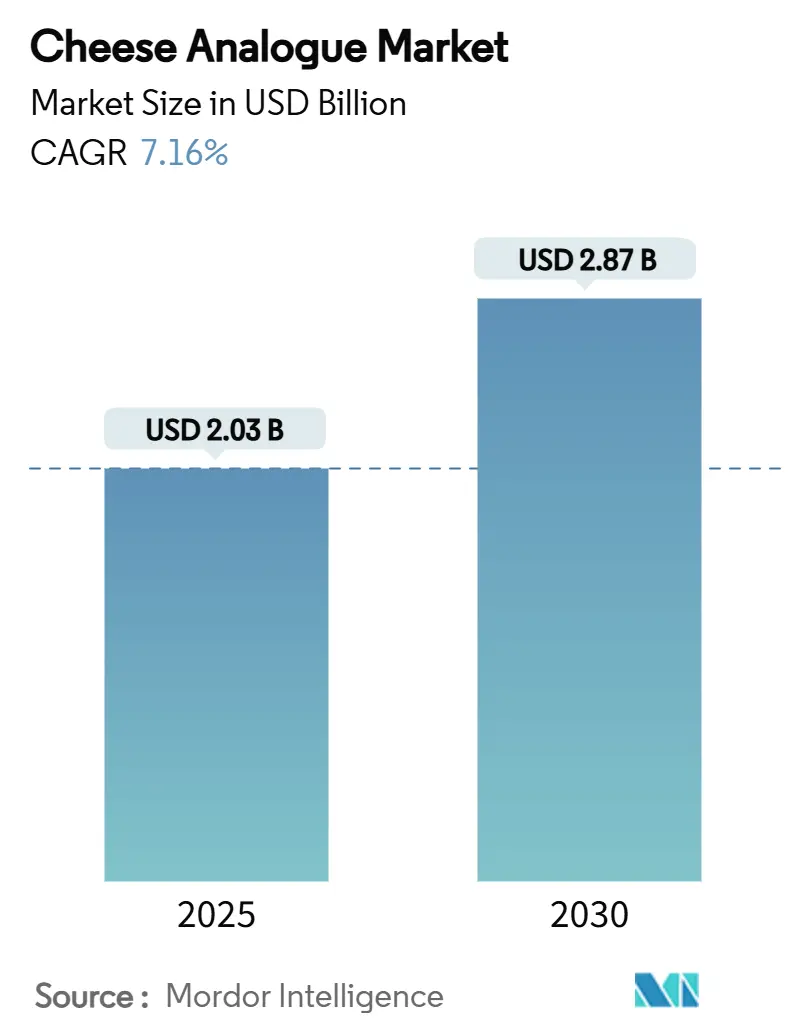

| Tamaño del Mercado (2025) | 2.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.16% CAGR |

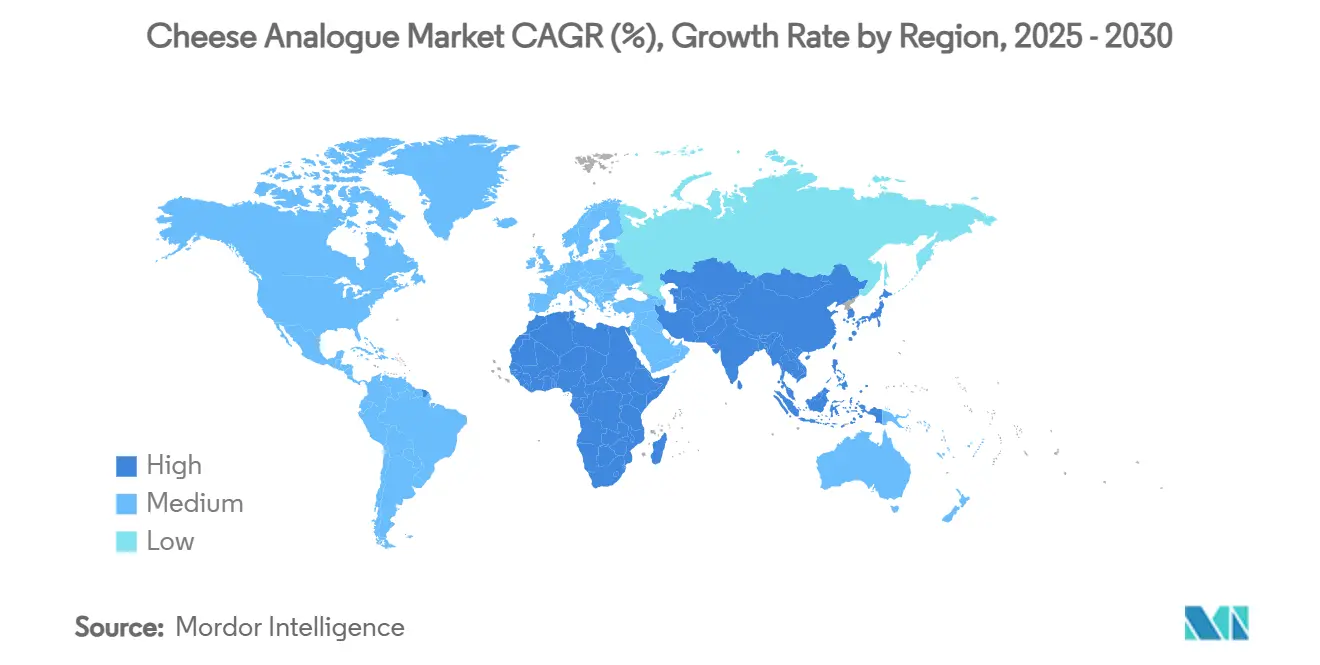

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análogos de Queso por Mordor Intelligence

El tamaño del mercado de análogos de queso, valorado en 2.030 millones de USD en 2025, se espera que crezca hasta los 2.870 millones de USD en 2030, registrando una CAGR del 7,16%. Este crecimiento está impulsado por la creciente conciencia sobre la salud, los avances en la fermentación de precisión y la implementación de regulaciones de etiquetado más claras, que están atrayendo tanto a consumidores como a inversores. La creciente popularidad de las dietas flexitarianas está impulsando la demanda, mientras que las innovaciones en formulaciones a base de frutos secos y coco están diversificando la oferta de productos. Las inversiones en tecnologías de fermentación están reduciendo significativamente los costos de producción, y los minoristas están asignando más espacio en estantes para productos de análogos de queso refrigerados. Además, las colaboraciones entre empresas alimentarias establecidas y startups de biotecnología están abordando desafíos como lograr una fusión auténtica, que ha sido una barrera clave para la adopción masiva. En los Estados Unidos, la financiación de capital de riesgo y una mayor claridad regulatoria están acelerando los lanzamientos de productos, estableciendo nuevos referentes globales para el mercado de análogos de queso.

Conclusiones Clave del Informe

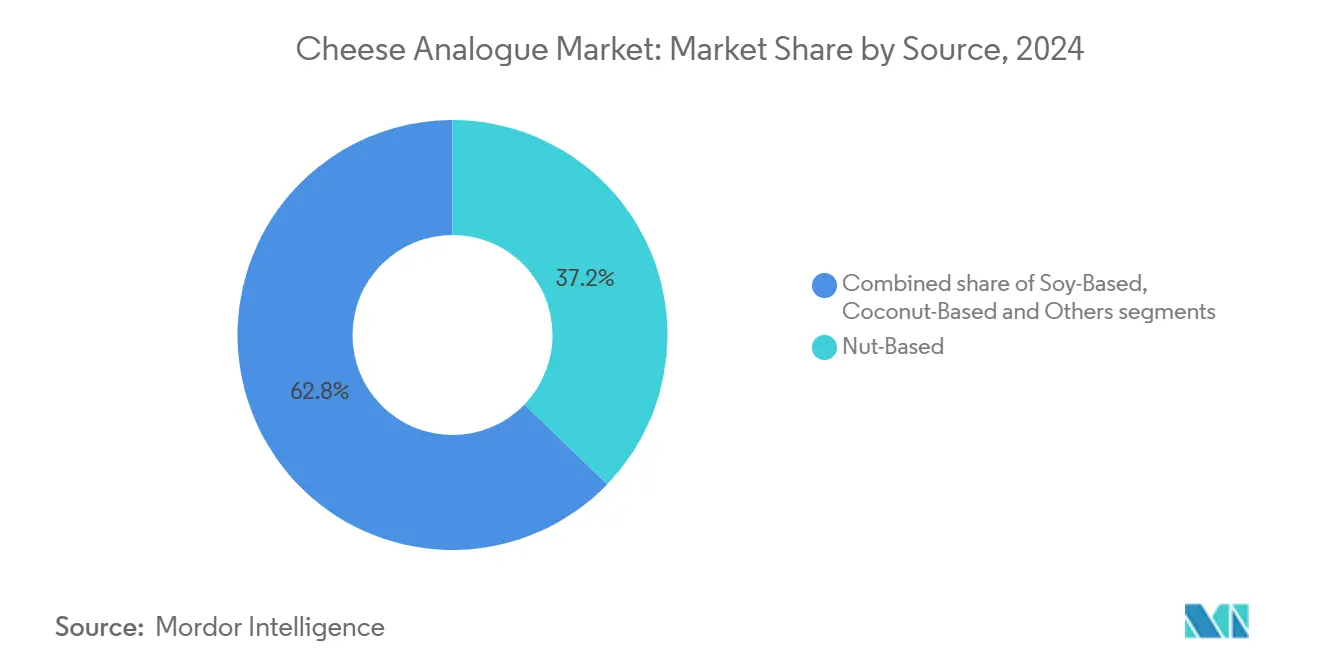

- Por fuente, los productos a base de frutos secos capturaron el 37,21% de la participación del mercado de análogos de queso en 2024; se prevé que las alternativas a base de coco se expandan a una CAGR del 7,66% hasta 2030.

- Por categoría, el segmento convencional mantuvo una participación del 73,44% del tamaño del mercado de análogos de queso en 2024, mientras que las variantes de especialidad avanzan a una CAGR del 8,03% hasta 2030.

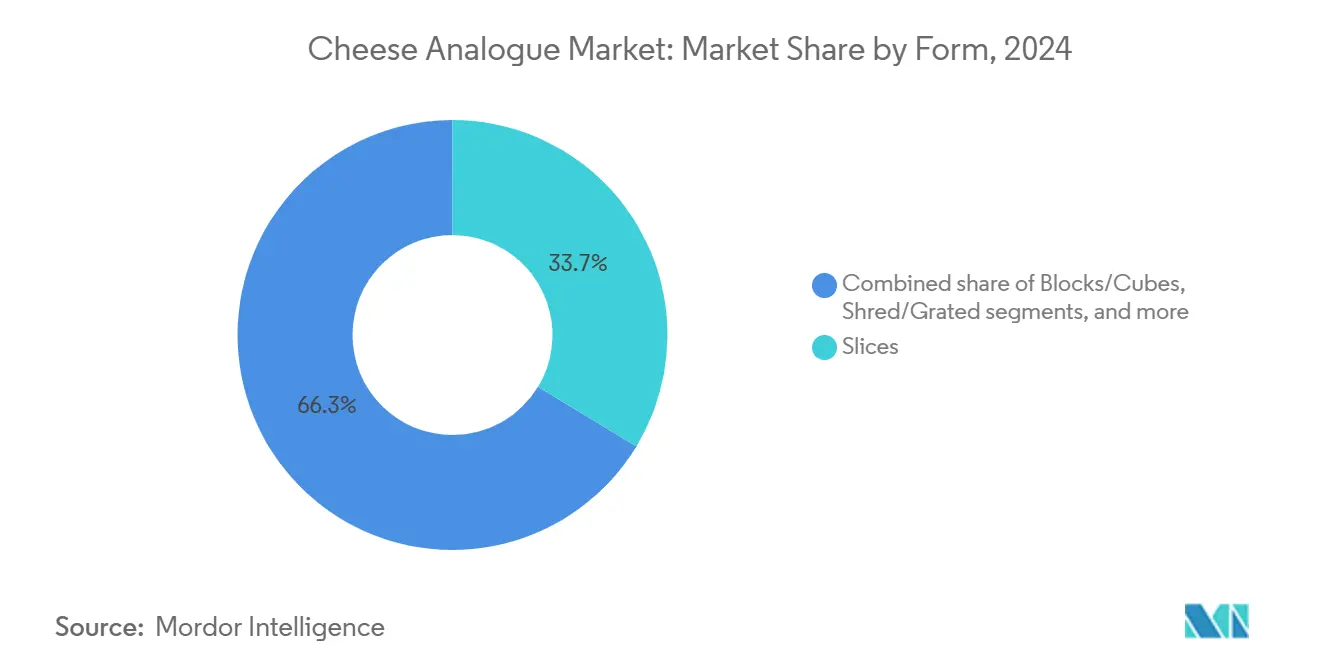

- Por forma, las lonchas representaron una participación del 33,67% del tamaño del mercado de análogos de queso en 2024, y se proyecta que los untables crezcan a una CAGR del 9,21% hasta 2030.

- Por distribución, los canales minoristas representaron el 63,26% de la participación del mercado de análogos de queso en 2024; los canales de hostelería y restauración crecen a una CAGR del 7,59% hasta 2030.

- Por región, América del Norte lideró con una participación de ingresos del 36,69% en 2024; Asia-Pacífico registra la CAGR proyectada más alta del 8,94% hasta 2030.

Tendencias e Información del Mercado Global de Análogos de Queso

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Incidencia de Intolerancia a la Lactosa y Alergias a los Lácteos | +1.2% | Global, con mayor impacto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las Dietas Veganas y a Base de Plantas | +1.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Popularidad de los Alimentos Procesados y de Conveniencia | +1.0% | Global, particularmente en centros urbanos | Corto plazo (≤ 2 años) |

| Innovación de Productos en Sabor y Textura | +1.5% | América del Norte y Europa, con transferencia tecnológica a Asia | Mediano plazo (2-4 años) |

| Creciente Demanda de Análogos de Queso Enriquecidos con Ingredientes Funcionales | +0.8% | Global, con segmentos premium a la vanguardia | Largo plazo (≥ 4 años) |

| Expansión del Comercio Electrónico y la Venta Minorista en Línea | +0.9% | Global, acelerado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente incidencia de intolerancia a la lactosa y alergias a los lácteos

La intolerancia a la lactosa afecta aproximadamente al 65% de la población adulta mundial, con tasas de prevalencia de hasta el 90% en ciertos países asiáticos. Esta condición ha surgido como un factor significativo que impulsa el crecimiento del mercado de análogos de queso, particularmente en regiones donde las predisposiciones genéticas han restringido históricamente el consumo de lácteos[1]Biblioteca Nacional de Medicina, "Intolerancia a la Lactosa", ncbi.nlm.nih.gov. La alineación entre la prevalencia geográfica de la intolerancia a la lactosa y el mercado en expansión de análogos de queso subraya que la necesidad biológica, más que las preferencias de estilo de vida, es el principal catalizador del crecimiento en este mercado. Además, la creciente conciencia dentro de la comunidad médica sobre las sensibilidades a los lácteos ha llevado a un aumento en los diagnósticos, ampliando aún más la base de consumidores. Este cambio ha expandido el mercado más allá de los consumidores veganos tradicionales para incluir a personas que buscan alternativas funcionales y orientadas a la salud para abordar los desafíos digestivos. Estas tendencias destacan colectivamente el sólido potencial de crecimiento del mercado de análogos de queso, impulsado por las necesidades cambiantes de los consumidores y la creciente demanda de soluciones sin lácteos.

Crecimiento de las dietas veganas y a base de plantas

El movimiento a base de plantas ha evolucionado de una elección dietética de nicho a una tendencia de consumo generalizada. El segmento de más rápido crecimiento comprende ahora a consumidores veganos y vegetarianos que integran sin problemas opciones a base de plantas en sus dietas. Los datos de USA Data Hub revelan que en 2023, aproximadamente el 4,2% de la población de los Estados Unidos se identificó como vegetariana, mientras que el 1,5% adoptó el veganismo[2]USA Data Hub, "Índice de Tendencias Globales en Vegetarianismo y Veganismo 2024", usadatahub.com. Este cambio demográfico ha impulsado una demanda constante de alternativas al queso que se integran sin esfuerzo en las comidas tradicionales, evitando a los consumidores grandes ajustes en su estilo de vida. Las preocupaciones medioambientales desempeñan un papel fundamental en esta transición, ya que muchos consumidores son cada vez más conscientes de la naturaleza intensiva en recursos y la huella de carbono de la producción láctea. En este contexto, la industria de la fermentación de precisión ha respondido al desafío, elaborando proteínas lácteas sin origen animal que no solo imitan el sabor y la textura de sus homólogos convencionales, sino que también presentan una impresionante reducción del 85% en el impacto ambiental. Este impulso se ve reforzado por el sector de la restauración, ya que prominentes cadenas de restaurantes adoptan opciones de queso a base de plantas, alineándose con los objetivos de sostenibilidad y atendiendo a las cambiantes preferencias de los consumidores.

Creciente popularidad de los alimentos procesados y de conveniencia

El creciente sector de alimentos de conveniencia está impulsando la integración de análogos de queso, particularmente en aplicaciones como comidas listas para consumir, pizzas congeladas y aperitivos. Las técnicas avanzadas de formulación permiten que estos análogos repliquen eficazmente la funcionalidad del queso tradicional. Los fabricantes están respondiendo a esta tendencia desarrollando productos innovadores adaptados para aplicaciones en el sector de la restauración. Por ejemplo, Daiya introdujo sus primeros paquetes de queso crema sin lácteos en el mercado en mayo de 2025, dirigidos específicamente a los operadores de restaurantes para satisfacer sus necesidades en evolución. Además, las economías de escala de la industria de alimentos procesados permiten a los fabricantes de análogos de queso lograr importantes eficiencias de costos mediante la adquisición masiva de ingredientes y procesos de producción estandarizados. La creciente prevalencia de estilos de vida urbanos, que priorizan soluciones de comidas convenientes, impulsa aún más la demanda de ingredientes de queso a base de plantas. Estos ingredientes están diseñados para soportar el procesamiento, el almacenamiento y el recalentamiento sin comprometer las cualidades sensoriales, lo que los convierte en una opción preferida en el cambiante panorama alimentario.

Innovación de productos en sabor y textura

Los avances tecnológicos en la fermentación de precisión y la modificación de proteínas vegetales están abordando barreras críticas que históricamente han obstaculizado la adopción de análogos de queso. Empresas como DairyX están utilizando proteínas de caseína sintetizadas en laboratorio para replicar las propiedades de fusión y estiramiento del queso lácteo, resolviendo eficazmente las preocupaciones de los consumidores relacionadas con la textura. Las técnicas avanzadas de fermentación que emplean cultivos microbianos están produciendo perfiles de sabor complejos similares a los lácteos, mientras que innovaciones como el aislado de proteína de garbanzo al 90% de ChickP proporcionan bases de sabor neutro y alto contenido proteico que mejoran tanto el valor nutricional como la funcionalidad del producto. La convergencia de la biotecnología y la ciencia de los alimentos está permitiendo a los fabricantes ofrecer quesos a base de plantas que imitan de cerca los atributos sensoriales y funcionales de los lácteos. Los estudios de aceptación por parte de los consumidores indican que estos avances están logrando la paridad de sabor con los productos lácteos tradicionales, impulsando aún más la adopción. Además, las inversiones de la industria en Investigación y Desarrollo están acelerando la innovación, como lo ejemplifica Plonts al asegurar 12 millones de USD en 2024 en financiación inicial para desarrollar quesos envejecidos a base de plantas con texturas y características comparables a los lácteos. Estos desarrollos están posicionando al mercado de análogos de queso para un crecimiento sólido en los próximos años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuaciones en la cadena de suministro y distribución | -0.7% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Desafíos regulatorios y de etiquetado | -0.5% | Europa y Asia-Pacífico, con interpretaciones nacionales variables | Mediano plazo (2-4 años) |

| Dificultad para lograr la paridad tecnológica | -0.9% | Global, con mayor impacto en los segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Problemas de calidad y estandarización | -0.6% | Global, con mayor impacto en los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en la cadena de suministro y distribución

Los análogos de queso enfrentan desafíos notables debido a su dependencia de la distribución en cadena de frío, a diferencia de los productos a base de plantas estables en estantería. Esta dependencia limita la penetración en el mercado, particularmente en regiones con infraestructura de refrigeración inadecuada. Un estudio de 2025 de la Universidad de Amberes identificó retardantes de llama y plastificantes en productos de queso a base de plantas, con el aceite de coco señalado como fuente de contaminación. Esto pone de relieve problemas críticos de control de calidad en la cadena de suministro que deben abordarse para garantizar la seguridad y mantener la confianza del consumidor. Además, el abastecimiento de ingredientes especializados como proteínas vegetales y componentes derivados de la fermentación es costoso debido a las redes de proveedores limitadas, a diferencia de los ingredientes lácteos de uso común ampliamente disponibles. El brote de listeriosis en Europa, vinculado a productos de queso vegano importados, subrayó además que las alternativas a base de plantas enfrentan riesgos de seguridad alimentaria similares a los de los productos lácteos. Este incidente demostró la necesidad de estrictas normas de higiene y procesos de pasteurización comparables a los de la producción láctea. Además, las débiles asociaciones de distribución en muchos mercados restringen la disponibilidad minorista, aumentando los costos logísticos y reduciendo la competitividad de precios. Abordar estos problemas es esencial para que el mercado de queso a base de plantas logre un crecimiento sostenible y una aceptación más amplia.

Desafíos regulatorios y de etiquetado

Las restricciones de la Unión Europea sobre la terminología láctea para productos a base de plantas están causando fragmentación del mercado y confusión entre los consumidores debido a requisitos de etiquetado inconsistentes entre los estados miembros. Turquía aplica las regulaciones más estrictas, prohibiendo la producción y venta de queso vegano que se asemeje a los lácteos, mientras que otras regiones permiten términos como "alternativa al queso". En los Estados Unidos, la orientación preliminar de la FDA de enero de 2025 busca aclarar las regulaciones al exigir la identificación de la fuente vegetal en los nombres de los productos, al tiempo que permite la terminología relacionada con el queso[3]Iniciativa FAIRR, "Regulaciones de Proteínas Alternativas", fairr.org. Sin embargo, la incertidumbre en torno a los plazos de implementación continúa desafiando a los fabricantes. Estas inconsistencias regulatorias aumentan los costos de cumplimiento, retrasan los lanzamientos de productos y dificultan a las empresas que operan en múltiples jurisdicciones. La falta de normas internacionales armonizadas restringe aún más el comercio e impide que los fabricantes aprovechen las economías de escala, limitando las reducciones de costos y la accesibilidad al mercado. Abordar estas disparidades es esencial para apoyar el crecimiento y la innovación en el mercado de productos a base de plantas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Liderazgo a Base de Frutos Secos se Encuentra con la Innovación del Coco

En 2024, los análogos de queso a base de frutos secos capturan una participación de mercado dominante del 37,21%, aprovechando su superior contenido proteico y la creciente familiaridad del consumidor con las alternativas de almendra y anacardo. El dominio de este segmento está arraigado en los beneficios nutricionales y las ventajas de procesamiento de los frutos secos, que naturalmente ofrecen grasas y proteínas que se asemejan estrechamente al queso lácteo, a menudo necesitando una modificación mínima. Las innovaciones recientes destacan la naturaleza dinámica del segmento, con queso de anacardo fermentado ahora enriquecido con algas marinas como Chondrus crispus y Porphyra sp., aumentando el contenido mineral mientras se conservan perfiles de sabor familiares. Si bien el segmento disfruta de las ventajas de las cadenas de suministro establecidas y la aceptación del consumidor, sus precios premium en comparación con otras fuentes vegetales plantean desafíos para una mayor penetración en el mercado. Además, las formulaciones a base de frutos secos abordan eficazmente los problemas de deficiencia proteica en las alternativas a base de plantas, con productos de anacardo que presentan un perfil completo de aminoácidos que rivaliza con la densidad nutricional del queso lácteo.

Mientras tanto, las alternativas a base de coco están preparadas para experimentar el crecimiento más rápido, proyectado en una CAGR del 7,66% hasta 2030. Este aumento se atribuye a los avances en las técnicas de procesamiento que han corregido los problemas de textura anteriores y la creciente disponibilidad de ingredientes refinados de coco. Sin embargo, el segmento enfrenta desafíos notables. Un estudio de 2025 de la Universidad de Amberes señaló el aceite de coco como una posible fuente de contaminación por retardantes de llama y plastificantes en el queso a base de plantas, con niveles de contaminación que promedian 1.155 ng/g para los plastificantes. A pesar de estas señales de alerta, los productos a base de coco están ganando popularidad, gracias a su contenido natural de grasas saturadas, que ofrece características de fusión superiores en comparación con otras fuentes vegetales. El rápido crecimiento del segmento es también un testimonio de las mejores prácticas de abastecimiento y las tecnologías de procesamiento que mitigan los sabores indeseados a menudo asociados con las alternativas lácteas a base de coco. Sin embargo, la industria enfrenta una presión creciente por prácticas de abastecimiento responsables, especialmente a la luz de las preocupaciones de sostenibilidad en torno a la producción de aceite de coco.

Por Categoría: El Dominio Convencional Enfrenta la Aceleración de la Especialidad

En 2024, los análogos de queso convencionales dominan con una participación de mercado del 73,44%, lo que subraya una amplia preferencia del consumidor por productos familiares que no presentan afirmaciones dietéticas especializadas ni precios premium. Este dominio sugiere que las alternativas básicas a base de plantas han alcanzado puntos de calidad y precio competitivos con el queso tradicional en usos cotidianos. Aprovechando las economías de escala y los vínculos de distribución establecidos, la categoría convencional ofrece precios competitivos. Los fabricantes priorizan la mejora de los atributos sensoriales básicos sobre la incorporación de ingredientes funcionales. Si bien el control del mercado del segmento destaca su amplio atractivo y accesibilidad, un aumento en la competencia de las variantes de especialidad intensifica la presión para la mejora continua de los atributos básicos del producto.

Las variantes de especialidad, que incluyen formulaciones sin gluten, orgánicas, reducidas en grasa y enriquecidas, están en camino de lograr un sólido crecimiento de CAGR del 8,03% hasta 2030. Este aumento está impulsado por los fabricantes que se centran en necesidades específicas del consumidor y consideraciones de salud. DSM-Firmenich está a la vanguardia, ofreciendo soluciones de ingredientes adaptadas al mercado de especialidad. Sus mezclas de vitaminas y sistemas de nutrientes tienen como objetivo llenar los vacíos nutricionales en comparación con el queso lácteo. Además, sus colorantes naturales y potenciadores de sabor elevan el atractivo sensorial. Dentro de esta categoría de especialidad, los productos enriquecidos son un destacado motor de crecimiento. Los fabricantes están enriqueciendo estos productos con vitaminas B12, D y calcio, esforzándose por igualar o superar el perfil nutricional del queso lácteo. Este movimiento aborda directamente las preocupaciones de los consumidores conscientes de la salud sobre la suficiencia de una dieta a base de plantas. La trayectoria de crecimiento del segmento de especialidad es un testimonio del cambiante panorama del consumidor, con muchos dispuestos ahora a pagar un precio premium por beneficios funcionales adicionales. En particular, las variantes orgánicas y reducidas en grasa están experimentando un mayor interés, especialmente entre los grupos demográficos orientados a la salud.

Por Forma: El Liderazgo de las Lonchas Desafiado por la Innovación de los Untables

En 2024, las lonchas de queso dominan con una participación de mercado del 33,67%, impulsadas por su uso prevalente en sándwiches y las arraigadas preferencias del consumidor por formatos convenientes y de porción controlada. Su amplia aceptación en las rutinas de comidas, junto con las eficiencias de fabricación, permite que las lonchas tengan precios competitivos frente a formas de queso más elaboradas. El segmento de lonchas disfruta de las ventajas de las tecnologías de envasado establecidas y las redes de distribución adaptadas para artículos refrigerados. Sin embargo, los desafíos para lograr efectos genuinos de fusión y dorado limitan su crecimiento en aplicaciones culinarias. La familiaridad de los consumidores con las lonchas de queso procesado allana el camino para la aceptación de versiones a base de plantas que imitan las funcionalidades básicas. Además, la naturaleza sencilla de las lonchas simplifica la fabricación, especialmente cuando se compara con alternativas de queso envejecido o cultivado. El liderazgo de este segmento subraya que en el ámbito de la adopción a base de plantas, la conveniencia y la familiaridad a menudo eclipsan los matices sensoriales.

Los análogos de queso untable están preparados para experimentar la expansión más rápida, con una CAGR proyectada del 9,21% hasta 2030. Estos productos están aprovechando oportunidades durante el desayuno y los momentos de aperitivo, donde las exigencias de textura son menos estrictas que en las aplicaciones de fusión. El queso crema sin lácteos de Nature's Fynd, impulsado por la Proteína Fy, ejemplifica la trayectoria innovadora del segmento. Presenta ventajas medioambientales, consumiendo menos tierra y agua, al tiempo que ofrece perfiles de sabor familiares con solo 80 calorías por porción y 7 g de grasa total. La Harina de Avena Funcional Oat-Standing™ de Tirlán está diseñada para el queso crema, garantizando una excelente untabilidad y abordando el desafío común de la sinéresis. El rápido ascenso del segmento untable se atribuye tanto a su ventaja técnica como a su posicionamiento estratégico en el mercado. Los fabricantes pueden priorizar el sabor y la nutrición, evitando las complejidades del rendimiento de fusión. Este formato no solo permite presentaciones artesanales premium y sabores diversos, sino que también se beneficia de costos de fabricación reducidos en comparación con sus homólogos envejecidos o cultivados.

Por Canal de Distribución: El Control del Canal Minorista se Encuentra con el Impulso del Canal Horeca

En 2024, los canales minoristas representan el 63,26% de la distribución de análogos de queso, lo que subraya un cambio del consumidor hacia la preparación en el hogar y la destreza del sector minorista para manejar productos a base de plantas refrigerados. Los supermercados e hipermercados, a la vanguardia de la distribución minorista, aprovechan sus amplias capacidades de cadena de frío y estrategias promocionales para impulsar el crecimiento de la categoría. Su escala no solo refuerza los precios competitivos, sino que también impulsa la expansión del mercado. Este segmento minorista, apoyándose en los hábitos de compra establecidos de los consumidores, utiliza hábilmente el envasado y las exhibiciones en tienda para educar a los compradores sobre las alternativas a base de plantas. Mientras tanto, el comercio minorista en línea en este ámbito está aumentando, gracias a las plataformas de comercio electrónico que refinan la logística de la cadena de frío y los modelos de suscripción que aumentan la frecuencia de compra. Sin embargo, vale la pena señalar que los costos de entrega de estos artículos refrigerados superan a los de los productos estables en estantería. El dominio del segmento es un testimonio tanto de su ventaja infraestructural como de una inclinación del consumidor hacia el consumo de queso en el hogar en diversas comidas.

Sin embargo, los canales de hostelería y restauración están preparados para superar con una CAGR proyectada del 7,59% hasta 2030. Este crecimiento se atribuye en gran medida a los operadores de servicios de alimentación que incorporan cada vez más opciones a base de plantas, alineándose tanto con los objetivos de sostenibilidad como con la creciente demanda de los consumidores. Un ejemplo ilustrativo: el debut de Daiya de paquetes de queso crema sin lácteos, adaptados para el servicio de alimentación, destaca el cambio del segmento hacia productos que satisfacen las necesidades operativas. Estos paquetes de 1 onza no solo reducen el desperdicio, sino que también garantizan la frescura. El rápido ascenso del segmento de hostelería y restauración señala una transición desde el comercio minorista de especialidad de nicho hacia el servicio de alimentación generalizado, con los establecimientos de restauración que ahora ven el queso a base de plantas como un elemento básico en lugar de una ocurrencia tardía. Este canal disfruta de márgenes más amplios que su homólogo minorista, y el mundo culinario a menudo mejora el atractivo sensorial de estos quesos, evitando cualquier preocupación sobre la textura. A medida que las experiencias gastronómicas evolucionan, también lo hacen las expectativas de los consumidores sobre las ofertas a base de plantas, impulsando un aumento de la demanda que supera el crecimiento minorista.

Análisis Geográfico

En 2024, América del Norte mantiene una participación de mercado dominante del 36,69%, impulsada por marcos regulatorios establecidos y una base de consumidores receptiva a la comercialización de productos y la expansión minorista. Esta supremacía regional está respaldada por el desarrollo temprano del mercado y una infraestructura sólida, en particular redes avanzadas de distribución en cadena de frío y asociaciones estratégicas con el sector de la restauración, que garantizan un amplio acceso a los productos. La orientación preliminar de la FDA de 2025 sobre el etiquetado de alimentos a base de plantas ofrece a los fabricantes norteamericanos una ventaja competitiva. Al mismo tiempo, la financiación de capital de riesgo establecida impulsa la innovación continua en fermentación de precisión y desarrollo de productos. Las principales áreas metropolitanas de los Estados Unidos impulsan el crecimiento regional, con tasas de adopción a base de plantas que superan las cifras nacionales.

Asia-Pacífico está preparada para ser la región de más rápido crecimiento, con una CAGR del 8,94% hasta 2030. Este crecimiento está impulsado por una mayor conciencia sobre la intolerancia a la lactosa, una rápida urbanización e iniciativas gubernamentales de apoyo para el desarrollo de proteínas alternativas. A medida que los cambios demográficos se inclinan hacia el consumo a base de plantas, naciones como India y China están reconociendo una mayor sensibilidad a los lácteos, ampliando el atractivo del mercado más allá de los consumidores veganos tradicionales. Las investigaciones destacan un marcado entusiasmo por los lácteos sin origen animal en India, con un sorprendente 93,4% de los encuestados dispuestos a probar el queso de fermentación de precisión. Los mercados del este y sudeste de Asia, con preferencia por texturas suaves y sabores sutiles, presentan un lienzo para que los fabricantes elaboren productos específicos para cada región, aprovechando los polisacáridos y las proteínas vegetales. En América del Sur, Brasil destaca con el 92% de sus consumidores abiertos a probar queso lácteo sin origen animal. En contraste, Europa enfrenta obstáculos regulatorios que restringen la terminología láctea para los artículos a base de plantas, lo que lleva a la fragmentación y desafíos de cumplimiento en sus estados miembros.

A pesar de enfrentar obstáculos regulatorios, el mercado establecido de Europa muestra un crecimiento constante. Estas restricciones limitan el uso de la terminología láctea para los productos a base de plantas, y las diferentes interpretaciones nacionales complican el cumplimiento para los fabricantes que operan a través de fronteras. Impulsada por una profunda conciencia medioambiental arraigada, la región demanda consistentemente alternativas sostenibles. Además, las estrategias de posicionamiento premium permiten márgenes más altos, lo que ayuda a contrarrestar los costos del cumplimiento regulatorio. Mientras tanto, Oriente Medio y África presentan un potencial sin explotar. Si bien la penetración actual del mercado es limitada, existe una creciente conciencia sobre la intolerancia a la lactosa y las ventajas de la nutrición a base de plantas. Para que la región realice su potencial de desarrollo, debe centrarse en expandir su infraestructura de cadena de frío y establecer un marco regulatorio. Tales medidas garantizarían que los estándares de calidad y seguridad de los productos se alineen con los de los mercados más desarrollados.

Panorama Competitivo

El mercado de análogos de queso presenta una combinación de marcas globales y numerosos actores regionales, todos compitiendo por el dominio en diversos formatos de productos y nichos dietéticos. Si bien las principales empresas ostentan participaciones de mercado significativas, el auge de los ingredientes a base de plantas y la creciente demanda de opciones veganas y libres de alérgenos están atrayendo a nuevos competidores. Este panorama competitivo no solo impulsa las estrategias de precios, sino que también mejora la variedad de productos y estimula las innovaciones en textura, sabor y nutrición. Los actores clave que dan forma al mercado incluyen Flora Food Group B.V. (Violife), Daiya Foods Inc., Miyoko's Creamery, Kite Hill y Danone S.A.

Las maniobras estratégicas giran predominantemente en torno a la integración vertical y la forja de asociaciones. Las empresas están interesadas en controlar los insumos de producción esenciales o en acceder a tecnologías especializadas para abordar los desafíos sensoriales. Un ejemplo ilustrativo es la alianza de New Culture con CJ CheilJedang, que combina los avances biotecnológicos con un marco de fermentación experimentado, apuntando a la paridad de costos con la mozzarella tradicional en un período de tres años. Mientras tanto, la asociación de Bel Group con Standing Ovation subraya un cambio fundamental: los gigantes lácteos tradicionales ahora ven la fermentación de precisión como un activo estratégico, no como un obstáculo competitivo, lo que les permite diversificar sus carteras mientras capitalizan su herencia en la elaboración de quesos.

Las aplicaciones en el sector de la restauración presentan un potencial sin explotar, con necesidades operativas que divergen de las demandas minoristas. Los formatos de paquetes personalizados de Daiya, diseñados para el control de porciones y la minimización de residuos, destacan esta oportunidad. El enfoque principal del sector radica en refinar los métodos de fermentación, mejorar la funcionalidad de los ingredientes y optimizar las cadenas de suministro. Este énfasis subraya un impulso colectivo para superar los desafíos fundamentales del producto, allanando el camino para una mayor aceptación en el mercado, en lugar de desviar energías hacia avances en marketing o distribución.

Líderes de la Industria de Análogos de Queso

Flora Food Group B.V (Violife)

Daiya Foods Inc

Miyoko's Creamery

Kite Hill

Danone S.A (Follow Your Heart)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Miyoko's Creamery ha lanzado un nuevo Queso Untable de Jalapeño sin lácteos, ampliando su línea de alternativas de queso a base de plantas para 2025. Según la marca, está elaborado con leche de anacardo cultivada orgánicamente, el untable ofrece una textura cremosa y un audaz sabor a jalapeño, atendiendo a los consumidores que buscan tanto el sabor como los ingredientes a base de plantas.

- Enero de 2025: JULIENNE BRUNO ha presentado las Perlas Mozzafiore, que se afirma son la primera alternativa comercial de queso estilo perla de mozzarella sin lácteos del mundo, en Whole Foods Market del Reino Unido. Según la marca, el producto está elaborado con soja fermentada, libre de lácteos, frutos secos, gluten y aromatizantes artificiales, lo que lo hace adecuado para personas con diversas necesidades dietéticas.

- Septiembre de 2024: Formo ha asegurado 61 millones de USD en una ronda de financiación Serie B para acelerar su producción y comercialización de queso sin origen animal elaborado con Koji de fermentación de precisión. Los nuevos productos de queso Koji de la empresa se han lanzado ahora en supermercados seleccionados, marcando un paso importante para llevar las alternativas de queso sostenibles basadas en fermentación al comercio minorista generalizado.

Alcance del Informe Global del Mercado de Análogos de Queso

| A Base de Soja |

| A Base de Frutos Secos |

| A Base de Coco |

| Otros |

| Convencional |

| Especialidad |

| Lonchas |

| Bloques/Cubos |

| Rallado/Desmenuzado |

| Untable |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | A Base de Soja | |

| A Base de Frutos Secos | ||

| A Base de Coco | ||

| Otros | ||

| Por Categoría | Convencional | |

| Especialidad | ||

| Por Forma | Lonchas | |

| Bloques/Cubos | ||

| Rallado/Desmenuzado | ||

| Untable | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros canales de distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de análogos de queso en 2030?

Se espera que el tamaño del mercado de análogos de queso alcance los 2.870 millones de USD en 2030 con una CAGR del 7,16%.

¿Qué región muestra el crecimiento de demanda más rápido para los análogos de queso?

Asia-Pacífico lidera en crecimiento, expandiéndose a una CAGR del 8,94% hasta 2030 debido a la creciente conciencia sobre la intolerancia a la lactosa y las políticas gubernamentales de apoyo.

¿Por qué los análogos de queso a base de frutos secos dominan el segmento de fuente?

Las formulaciones de frutos secos imitan los perfiles de grasa y proteína de los lácteos, otorgándoles una participación del 37,21% del tamaño del mercado de análogos de queso mientras mantienen un posicionamiento premium.

¿Qué forma de producto se está expandiendo más rápidamente?

Los análogos de queso untable registran la CAGR más alta del 9,21% porque las expectativas de sabor son más fáciles de satisfacer y se adaptan a las ocasiones de aperitivo populares.

Última actualización de la página el: