Tamaño y Participación del Mercado de Lácteos de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

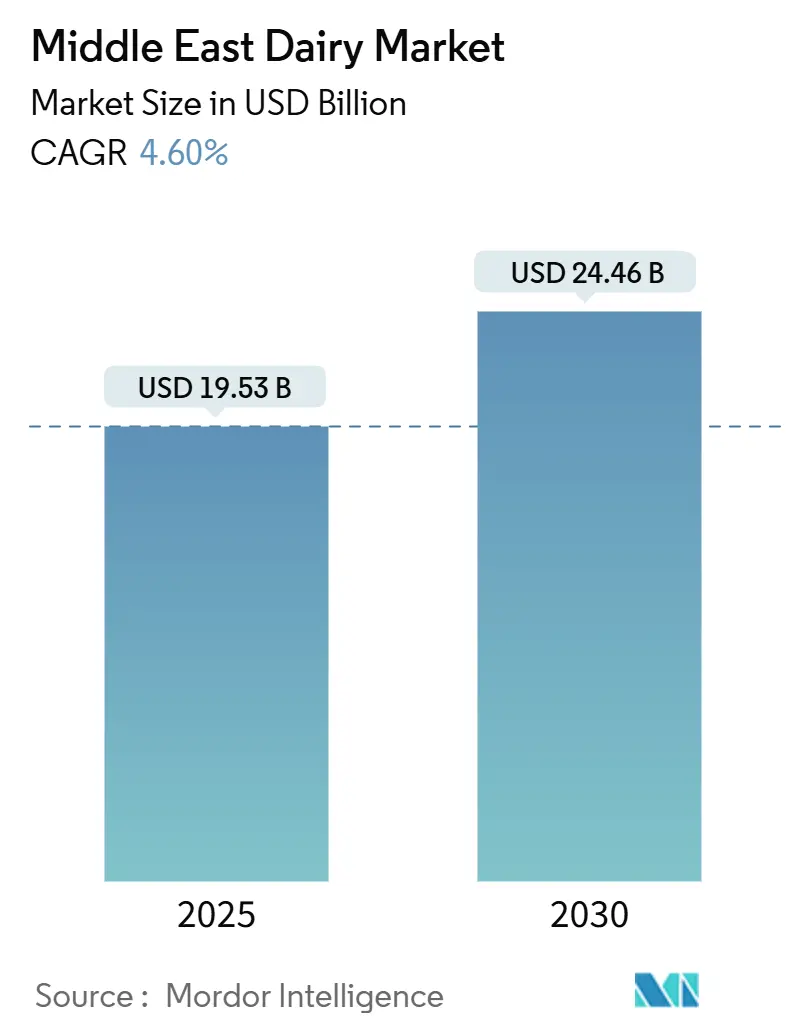

| Tamaño del Mercado (2025) | 19.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lácteos de Oriente Medio por Mordor Intelligence

El tamaño del mercado de lácteos de Oriente Medio se sitúa en USD 19.530 millones en 2025 y se prevé que alcance los USD 24.460 millones en 2030, lo que refleja una CAGR del 4,60%. Este crecimiento está impulsado por la joven población de la región, la creciente demanda de productos lácteos funcionales y las mejoras en la logística de cadena de frío. Si bien la leche sigue siendo el mayor contribuyente en términos de valor, el yogur está ganando terreno gracias a las innovaciones en probióticos y los formatos convenientes. La expansión de los canales de venta minorista modernos se complementa con la recuperación de los centros turísticos, lo que está impulsando el consumo de productos lácteos premium. Los gobiernos de la región, en particular los de Arabia Saudita y los Emiratos Árabes Unidos, están promoviendo activamente dietas más saludables. A través de campañas públicas, subsidios e incentivos, están alentando a los fabricantes a producir productos lácteos fortificados y funcionales, lo que resulta en un mayor consumo en el mercado y una mayor conciencia del consumidor. Arabia Saudita lidera el mercado con su enfoque en la escala y las inversiones en seguridad alimentaria, mientras que los Emiratos Árabes Unidos aprovechan su énfasis en los productos orgánicos y su posición como centro comercial. El cambio de los canales de venta tradicionales a los formatos de venta minorista modernos —como supermercados, hipermercados y plataformas en línea— mejora la accesibilidad y la comodidad del consumidor. Aunque los desafíos como la escasez de agua y el aumento de los costos de los piensos afectan la producción, los programas de nutrición gubernamentales están creando una demanda institucional estable y apoyando el crecimiento de las capacidades de procesamiento doméstico.

Conclusiones Clave del Informe

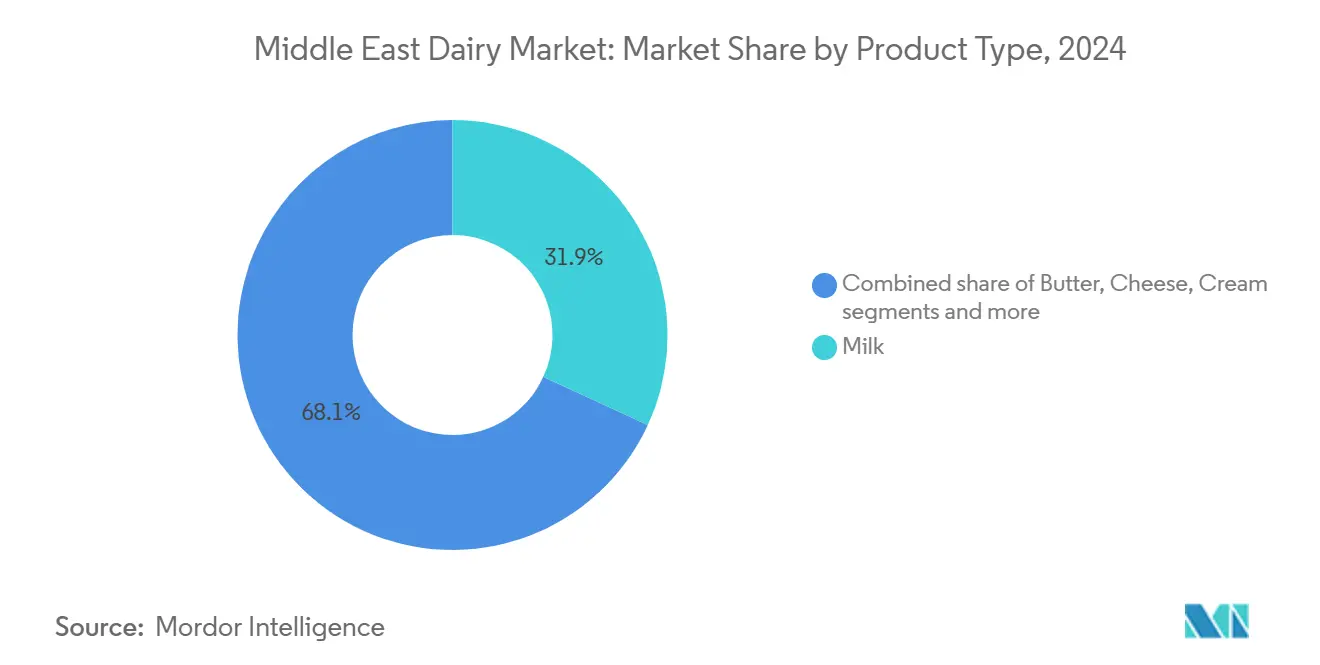

- Por tipo de producto, la leche representó el 31,87% del tamaño del mercado de lácteos de Oriente Medio en 2024, mientras que el yogur avanza a una CAGR del 4,97% hasta 2030.

- Por canal de distribución, el canal minorista representó el 66,23% del tamaño del mercado de lácteos de Oriente Medio en 2024, y el canal horeca registra la CAGR proyectada más alta del 4,86% hasta 2030.

- Por geografía, Arabia Saudita mantuvo el 32,56% de la participación del mercado de lácteos de Oriente Medio en 2024, mientras que se proyecta que el segmento de los Emiratos Árabes Unidos se expanda a una CAGR del 5,24% hasta 2030.

Tendencias e Información del Mercado de Lácteos de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos lácteos funcionales/fortificados (probióticos, sin lactosa) | +0.8% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Creciente interés del consumidor en productos lácteos convenientes y listos para consumir | +0.7% | Global, más fuerte en Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Rápido crecimiento del comercio minorista de alimentación moderno y la logística de cadena de frío | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Largo plazo (≥ 4 años) |

| Expansión de programas de leche escolar y nutrición | +0.6% | Regional, con ganancias tempranas en Irak y Yemen | Mediano plazo (2-4 años) |

| Campañas de salud y bienestar lideradas por el gobierno | +0.5% | Arabia Saudita, Emiratos Árabes Unidos, Baréin | Mediano plazo (2-4 años) |

| Diversificación de sabores, formatos y declaraciones de beneficios para la salud | +0.4% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos lácteos funcionales / fortificados (probióticos, sin lactosa)

En los mercados del Golfo, la creciente conciencia sanitaria entre los consumidores está impulsando la demanda de productos lácteos probióticos y sin lactosa. Los marcos regulatorios están validando progresivamente las declaraciones relacionadas con la salud, promoviendo aún más la adopción de productos lácteos funcionales. Por ejemplo, los Emiratos Árabes Unidos están previstos para lanzar el laban orgánico Meliha en febrero de 2025, dirigido a consumidores preocupados por la salud que priorizan los beneficios nutricionales y digestivos de la leche fermentada tradicional, ahora ofrecida en envases modernos y convenientes. De manera similar, la producción local de productos probióticos Actimel en Arabia Saudita pone de relieve las eficiencias de costos logradas a través de la fabricación de productos lácteos funcionales a gran escala. Además, la leche de camella está ganando terreno como alternativa premium, respaldada por operaciones a escala industrial que atienden las preferencias de nicho de los consumidores. Los requisitos de certificación halal, si bien representan barreras de entrada para algunos actores, también protegen a los productores nacionales de las importaciones no conformes. Este marco regulatorio subraya el creciente reconocimiento de que la demanda de productos lácteos funcionales está superando la capacidad de suministro certificada. En consecuencia, esta brecha entre oferta y demanda presenta una oportunidad significativa para que los productores regionales se diferencien a través de la calidad y el cumplimiento normativo, lo que les permite capturar una mayor participación de mercado.

Rápido crecimiento del comercio minorista de alimentación moderno y la logística de cadena de frío

Las inversiones en infraestructura en redes de distribución con control de temperatura están desbloqueando el acceso a segmentos de mercado previamente inexplorados, en particular en ciudades secundarias donde predomina el comercio minorista tradicional. El mercado de cadena de frío de los Emiratos Árabes Unidos ha experimentado un crecimiento significativo, con Dubái y Abu Dabi representando dos tercios de las instalaciones de la región. Al mismo tiempo, Arabia Saudita está liderando la expansión de la cadena de frío en la región más amplia de Oriente Medio y Norte de África. La finalización del Ferrocarril de Etihad está transformando el transporte de mercancías sensibles a la temperatura en los Emiratos Árabes Unidos. Este desarrollo no solo reduce los costos logísticos, sino que también permite a los productores más pequeños acceder a redes de distribución más amplias sin necesidad de inversiones sustanciales en almacenamiento en frío. La instalación de almacenamiento de 300.000 toneladas métricas de Al Dahra en Fujairah, junto con su asociación con el Ferrocarril de Etihad, pone de relieve cómo la optimización de la cadena de suministro de piensos mejora la resiliencia del sector lácteo al reducir la volatilidad de los insumos. La expansión del comercio minorista moderno está impulsando la demanda de formatos de envase premium. La inversión de USD 11,5 millones de Tetra Pak en la instalación de Mleiha en Sharjah refleja la confianza de los proveedores de tecnología en la adopción de envases sostenibles en las operaciones lácteas de la región.

Expansión de programas de leche escolar y nutrición

Las iniciativas de nutrición gubernamentales establecen canales de demanda predecibles a través de la contratación institucional. Esta estrategia no solo evita las presiones sobre los márgenes minoristas, sino que también mejora la capacidad de producción local. Las especificaciones de contratación pública frecuentemente priorizan a los proveedores locales con certificaciones de calidad reconocidas. Este enfoque proporciona a los productores nacionales una ventaja competitiva al tiempo que reduce la dependencia de las importaciones. En los Emiratos Árabes Unidos, la legislación estratégica sobre reservas de productos básicos alimentarios exige que el Ministerio de Economía supervise las tendencias de consumo de productos lácteos y las obligaciones de los proveedores, lo que pone de relieve el papel activo del gobierno en el mantenimiento de la estabilidad del mercado y la seguridad del suministro. En Arabia Saudita, el Ministerio de Educación ha destacado el impacto de su iniciativa nacional de nutrición escolar. Al atender a 5,2 millones de estudiantes en 35.000 escuelas, este programa ha creado una demanda institucional constante, valorada en aproximadamente USD 400 millones en 2024[1]Fuente: Ministerio de Educación de Arabia Saudita, "Datos y Estadísticas", moe.gov.sa. Diseñado para combatir la desnutrición infantil, la iniciativa exige el suministro diario de leche a los estudiantes. Además, apoya a los productores lácteos locales a través de políticas de contratación preferencial, garantizando que los proveedores nacionales se beneficien. El programa también se ha ampliado para incluir variedades de leche fortificada enriquecida con nutrientes como calcio, vitamina D y hierro. Estas opciones fortificadas abordan las deficiencias nutricionales específicas identificadas en las encuestas nacionales de salud, con el objetivo de mejorar los resultados de salud generales de los estudiantes.

Campañas de salud y bienestar lideradas por el gobierno

Las campañas de salud pública están influyendo en las preferencias de los consumidores hacia productos lácteos con beneficios nutricionales verificados, creando oportunidades para los productores con un posicionamiento sólido centrado en la salud. La campaña «Hábitos Saludables» de Arabia Saudita aborda los malos hábitos alimentarios a través de la educación, mientras que la iniciativa «Alimentos para la Vida» de los Emiratos Árabes Unidos, respaldada por el marco de la Estrategia Nacional de Nutrición 2030, promueve dietas más saludables a partir de sistemas alimentarios sostenibles. En 2024, el gobierno federal asignó 5.000 millones de AED a la atención sanitaria, según informó el Consejo Empresarial Estados Unidos-Emiratos Árabes Unidos[2]Fuente: El Consejo Empresarial EE. UU.-EAU, "Sector de Salud y Ciencias de la Vida de los EAU", usuaebusiness.org. El esquema de etiquetado Nutri-Mark de Abu Dabi introduce un sistema de calificación de la A a la E para los alimentos envasados, incluidos los productos lácteos, fomentando la transparencia que recompensa las formulaciones de mayor calidad con un mejor posicionamiento en los estantes y el reconocimiento del consumidor. La Encuesta Nacional de Salud y Nutrición de los Emiratos Árabes Unidos 2024 proporciona una base para intervenciones basadas en evidencia dirigidas a la deficiencia de vitamina D y la anemia, condiciones en las que los productos lácteos fortificados ofrecen soluciones prácticas. Estas campañas de salud pública están impulsando cambios mensurables en la demanda hacia productos con declaraciones de salud sustentadas, beneficiando a los productores que se centran en las mejoras nutricionales y el cumplimiento normativo en lugar del posicionamiento como producto básico. Los mensajes sobre la obesidad y las enfermedades no transmisibles fomentan la adopción de opciones lácteas con azúcar reducida, menor contenido de grasa y funcionales. Los productores están respondiendo con leches bajas en grasa, yogures con azúcar reducida y bebidas fortificadas diseñadas para alinearse con las directrices dietéticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de agua y altos costos de importación de piensos | -1.2% | Arabia Saudita, Emiratos Árabes Unidos, efecto regional | Largo plazo (≥ 4 años) |

| Creciente preferencia por alternativas de origen vegetal | -0.3% | Emiratos Árabes Unidos, Qatar, centros urbanos | Mediano plazo (2-4 años) |

| Tarifas de inclusión en el comercio minorista y carrera de promociones de precios que reducen los márgenes del productor | -0.5% | Regional, concentrado en el comercio minorista moderno | Corto plazo (≤ 2 años) |

| Creciente riesgo geopolítico en el flete de insumos lácteos importados | -0.4% | Regional, que afecta a los mercados dependientes de las importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de agua y altos costos de importación de piensos

El clima árido de la región y los limitados recursos hídricos renovables aumentan significativamente los costos de producción, lo que plantea desafíos para la escalabilidad de la producción láctea. Producir un litro de leche en el país requiere aproximadamente 1.000 litros de agua, superando el promedio mundial de 700 litros. Este mayor consumo de agua se atribuye principalmente a los requisitos de refrigeración impulsados por las temperaturas extremas de la región. Para abordar estos problemas, los principales productores lácteos están implementando tecnologías avanzadas de reciclaje de agua y sistemas de riego de precisión. Por ejemplo, Almarai, un actor clave del mercado, ha establecido instalaciones de tratamiento avanzadas, logrando una tasa de reciclaje de agua del 56%. Además, el gobierno saudita está conservando activamente los recursos hídricos al interrumpir la producción de trigo y redirigir el apoyo agrícola hacia el cultivo de cultivos más eficientes en el uso del agua. Estas iniciativas tienen como objetivo mejorar la productividad y reducir las emisiones, lo que demuestra un enfoque regional en equilibrar la eficiencia operativa con las limitaciones de recursos.

Creciente preferencia por alternativas de origen vegetal

En Oriente Medio, las preferencias culturales por los productos lácteos tradicionales han ralentizado el crecimiento de la adopción de proteínas alternativas. Sin embargo, los consumidores urbanos están explorando cada vez más las opciones de origen vegetal debido a preocupaciones de salud y sostenibilidad. En 2024, el 10% de la población de Arabia Saudita se identifica como vegetariana o vegana, según Farmlandgrab[3]Fuente: Farmlandgrab, "En la granja", farmlandgrab.org. La limitada producción local de alternativas de origen vegetal ha creado una dependencia de las importaciones, lo que reduce la presión competitiva sobre los productores lácteos nacionales. Además, los requisitos de certificación halal para los productos de origen vegetal añaden desafíos para las marcas internacionales que ingresan al mercado. Si bien las evaluaciones regionales del sistema alimentario destacan la sostenibilidad y la resiliencia —factores que podrían apoyar las opciones de origen vegetal en entornos con recursos limitados—, los patrones de consumo actuales aún favorecen a los lácteos. Iniciativas como la granja Mleiha de Sharjah en los Emiratos Árabes Unidos reflejan una estrategia defensiva que aborda las preocupaciones de sostenibilidad mientras mantiene el dominio del sector lácteo. A pesar de la disponibilidad de proteínas alternativas, las campañas gubernamentales de nutrición promueven dietas equilibradas en lugar de sustituciones de origen vegetal, lo que indica un entorno político que continúa apoyando el crecimiento del consumo de productos lácteos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Leche se Enfrenta a la Innovación del Yogur

La leche mantiene una participación de mercado dominante del 31,87% en 2024, impulsada por la demanda institucional y el consumo doméstico. La leche fresca se beneficia de los programas de nutrición escolar y la contratación pública que priorizan a los proveedores locales, con la leche orgánica Mleiha de los Emiratos Árabes Unidos distinguiéndose por su contenido de proteína A2A2 y un nivel de grasa premium del 4%. La vida útil prolongada de la leche UHT (leche a ultra alta temperatura) y su distribución más amplia son cruciales, en particular para los productos de leche de camella destinados a los mercados internacionales. Camelicious, por ejemplo, ha obtenido la aprobación de exportación a la Unión Europea y la certificación halal de Malasia, lo que permite su expansión global. La leche condensada y en polvo satisface las necesidades del sector de servicios de alimentación y el almacenamiento de emergencia, mientras que las variedades de leche con sabor, incluidas las opciones de chocolate, dátil y fresa, atraen a los consumidores más jóvenes.

El yogur, impulsado por los avances en probióticos y los envases convenientes, se destaca como el segmento de más rápido crecimiento, con una CAGR proyectada del 4,97% hasta 2030. Este crecimiento refleja una mayor conciencia sanitaria, con yogures para beber que compiten con las opciones tradicionales de cuchara para el consumo en movimiento. En el segmento del queso, las variedades naturales como el cheddar y el parmesano atienden a los servicios de alimentación, mientras que los quesos procesados se centran en la conveniencia minorista. Los postres lácteos, en particular el helado, se benefician de la recuperación del turismo y la expansión del sector de la hostelería. Los productos de crema, incluidas las variedades fresca, de cocina y para montar, apoyan el crecimiento en el sector de servicios de alimentación. Las bebidas de leche fermentada conservan su importancia cultural, aunque su crecimiento queda por detrás de las formulaciones innovadoras de yogur con beneficios funcionales. El segmento de la mantequilla, a pesar de la competencia de las importaciones, mantiene su presencia en el mercado gracias a las ventajas de la producción local y el cumplimiento de la certificación halal.

Por Canal de Distribución: El Liderazgo del Canal Minorista se Encuentra con la Recuperación del Canal Horeca

Los canales de venta minorista modernos, como supermercados, hipermercados y tiendas de conveniencia, tienen una participación de mercado del 66,23% en 2024. Estos canales proporcionan almacenamiento con control de temperatura y una amplia gama de productos. Los supermercados e hipermercados se están expandiendo, respaldados por inversiones en infraestructura de cadena de frío y la creciente preferencia del consumidor por las compras en un solo lugar. Por ejemplo, Union Coop ha introducido los productos lácteos orgánicos de Sharjah en sus sucursales de Dubái. El comercio minorista en línea también está ganando terreno, impulsado por las capacidades de entrega de última milla y los modelos de suscripción. Sin embargo, la necesidad de control de temperatura en ciertos productos ha limitado su crecimiento en comparación con las categorías de comestibles de temperatura ambiente. Los minoristas especializados se centran en productos premium y orgánicos, mientras que las tiendas de conveniencia atienden las compras por impulso y las necesidades de consumo inmediato.

Los segmentos del canal horeca están experimentando un fuerte crecimiento de CAGR del 4,86%, impulsado por la recuperación del sector de la hostelería y la expansión del turismo, que están impulsando el consumo premium. Este crecimiento pone de relieve el resurgimiento de la industria hotelera y el desarrollo más amplio de los servicios de alimentación. La participación de Mazoon Dairy en HORECA 2024 demuestra el énfasis de la industria en los canales de hoteles, restaurantes y cafeterías. El sector de servicios de alimentación prioriza la calidad constante, los precios competitivos y las cadenas de suministro confiables, favoreciendo a los productores establecidos con ventajas de escala. El crecimiento del turismo en los Emiratos Árabes Unidos y Arabia Saudita está aumentando la demanda de productos lácteos premium en entornos de hostelería. Además, la expansión de la cultura del café está impulsando la necesidad de leche y crema de alta calidad en el café de especialidad. Los canales de distribución emergentes, como los clubes de almacén y las gasolineras, combinan la conveniencia con las opciones de compra al por mayor. Sin embargo, su penetración en el mercado sigue siendo menor en comparación con los formatos minoristas tradicionales.

Análisis Geográfico

Arabia Saudita tiene una participación de mercado del 32,56% en 2024, impulsada por su sólida producción nacional y su énfasis estratégico en la seguridad alimentaria. El reino ha alcanzado la autosuficiencia en productos lácteos y está diversificando activamente hacia aves de corral, mariscos y carne roja, respaldado por el extenso programa de inversión de USD 4.800 millones de Almarai. Sin embargo, la escasez de agua está impulsando cambios estructurales. La Estrategia Nacional del Agua 2030 limita el cultivo de forraje, aumentando la dependencia de los piensos importados. Este cambio eleva los costos, haciendo que las operaciones integradas y la eficiencia de la cadena de suministro sean más ventajosas. El gobierno apoya a los importadores de piensos al tiempo que promueve la sostenibilidad. El Ministerio de Medio Ambiente, Agua y Agricultura está alentando a los ganaderos a adoptar piensos compuestos a través de servicios de extensión.

Los Emiratos Árabes Unidos están experimentando un rápido crecimiento, con una CAGR proyectada del 5,24% hasta 2030. Aprovechando su posición como centro comercial y líder en innovación, los Emiratos Árabes Unidos están apuntando a segmentos de mercado premium a través de iniciativas de productos lácteos orgánicos y la industrialización de la leche de camella. Por ejemplo, la granja de productos lácteos orgánicos Mleiha de Sharjah ha invertido USD 11,5 millones en tecnología, estableciendo las primeras capacidades de producción orgánica integrada de los Emiratos Árabes Unidos. Su leche con proteína A2A2, con un contenido de grasa del 4%, está posicionada como un producto premium en el mercado minorista de Dubái. Además, Emirates Industry for Camel Milk Products opera la primera instalación avanzada de ordeño de camellas del mundo con aprobación de exportación a la Unión Europea. La empresa tiene como objetivo expandir su marca Camelicious a 30 mercados globales para 2030. La legislación de productos básicos alimentarios de los Emiratos Árabes Unidos refleja el apoyo sistemático del gobierno, que exige el seguimiento del consumo de productos lácteos y las obligaciones de los proveedores para garantizar la estabilidad del mercado y la seguridad del suministro. Además, con dos tercios de la infraestructura de cadena de frío de la región ubicada en Dubái y Abu Dabi, los productos sensibles a la temperatura pueden distribuirse en áreas geográficas más amplias.

Qatar, Baréin, Omán, Kuwait e Irán, si bien tienen participaciones de mercado más pequeñas, siguen siendo estratégicamente significativos debido a sus capacidades de producción especializadas y sus conexiones comerciales regionales. Baladna de Qatar ha logrado rápidamente la autosuficiencia, respaldada por USD 3.500 millones en inversiones argelinas y USD 250 millones en operaciones sirias. Mazoon Dairy de Omán aprovecha las ventajas de la producción local para reducir los tiempos de transporte y mejorar la frescura del producto. La empresa también está apuntando al crecimiento en el sector de la hostelería participando en HORECA 2024. En Irán, las políticas gubernamentales y los marcos de subsidios influyen en los patrones de consumo de productos lácteos y dan forma a las estrategias de sustitución de importaciones.

Panorama Competitivo

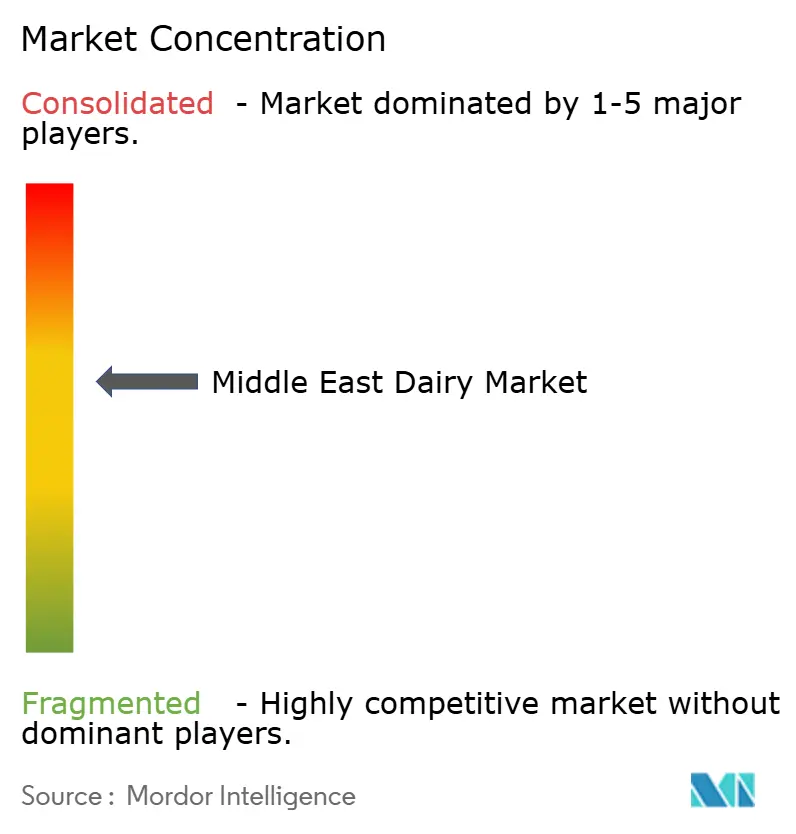

El mercado de lácteos de Oriente Medio exhibe una concentración moderada, con actores establecidos que emplean estrategias de integración vertical. Simultáneamente, los productores emergentes de productos orgánicos y especializados están desafiando a los competidores tradicionales al enfatizar la sostenibilidad y la diferenciación de productos premium. Almarai aprovecha su escala y diversificación para mantener su posición competitiva. La adopción de tecnología avanza a través de colaboraciones con proveedores de equipos. Por ejemplo, Tetra Pak invirtió USD 11,5 millones en la instalación de Mleiha en Sharjah para mejorar el envasado sostenible y la automatización del procesamiento. Las oportunidades de crecimiento son evidentes en los productos lácteos funcionales, la producción orgánica y la industrialización de la leche de camella, donde las aprobaciones regulatorias y la infraestructura especializada ofrecen ventajas a los primeros participantes.

Los actores clave en el mercado incluyen Almarai Company, Arla Foods AmbA, Danone SA, Saudia Dairy and Foodstuff Company (SADAFCO) y The National Agricultural Development Company (NADEC). El mercado lácteo de Arabia Saudita comprende una combinación de empresas nacionales e internacionales que emplean diversas estrategias. Las empresas se centran en la innovación de productos, enfatizando los productos de etiqueta limpia, las opciones orgánicas y las ofertas de productos lácteos funcionales para satisfacer las cambiantes preferencias de los consumidores. La transformación digital está impulsando mejoras operativas. Además, las empresas están ampliando las capacidades de producción mediante la construcción de nuevas instalaciones, la modernización de las existentes y el fortalecimiento de las redes de distribución para mejorar la penetración en el mercado y la disponibilidad de productos.

Los nuevos actores disruptivos están aprovechando la sostenibilidad y las estrategias de venta directa al consumidor para capturar segmentos de mercado premium. Por ejemplo, los productos lácteos orgánicos Mleiha, respaldados por el gobierno de Sharjah, han logrado un hito en los Emiratos Árabes Unidos al integrar las operaciones de la granja al comercio minorista, evitando los canales de distribución tradicionales. Los requisitos de certificación halal de organizaciones como Dar El Fatwa crean barreras de entrada, otorgando acceso al mercado a los productores regionales conformes mientras limitan la competencia internacional. Esto se ilustra con UTRIX, que obtuvo la certificación en diciembre de 2024, lo que permitió que sus aditivos para piensos libaneses ingresaran al mercado de Oriente Medio. La dinámica competitiva favorece cada vez más a los productores con un sólido cumplimiento de los criterios ambientales, sociales y de gobernanza. Almarai ejemplifica esto con sus políticas de sostenibilidad integrales, que abordan el bienestar animal, la gestión ambiental y el abastecimiento ético, alineándose con los estándares internacionales y los objetivos de la Visión 2030 del gobierno. La resiliencia de la cadena de suministro se está convirtiendo en un diferenciador crítico, ya que los riesgos geopolíticos en el flete y la escasez de agua recompensan las operaciones integradas con diversificación de fuentes y flexibilidad operativa.

Líderes de la Industria Láctea de Oriente Medio

Almarai Company

Arla Foods Amba

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Sawani, respaldada por el Fondo de Inversión Pública y propietaria de la marca NOUG, colaboró con GEA, una empresa alemana especializada en sistemas modernos de ordeño, para establecer su granja modelo. Esta instalación de vanguardia produce 500.000 litros de leche de camella mensualmente.

- Enero de 2025: Almarai, el mayor productor lácteo de Arabia Saudita, preparada para un crecimiento sustancial, presentó una inversión de USD 4.800 millones como parte de su nuevo plan estratégico quinquenal. Este movimiento subraya la dedicación de Almarai a impulsar la ambición de la Visión 2030 de Arabia Saudita: alcanzar la autosuficiencia alimentaria y reducir las dependencias de importación del país.

- Noviembre de 2024: Savola Group ha anunciado la distribución de una participación del 34,52% en Almarai a sus accionistas, una transacción valorada en 12.800 millones de SAR, lo que significa una importante reestructuración de la propiedad en la mayor empresa láctea del Reino.

Alcance del Informe del Mercado de Lácteos de Oriente Medio

| Mantequilla | ||

| Queso | Queso Natural | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Crema | Crema Fresca | |

| Crema de Cocina | ||

| Crema para Montar | ||

| Otros | ||

| Postres Lácteos | Helado | |

| Tartas de Queso | ||

| Postres Congelados | ||

| Otros | ||

| Leche | Leche Condensada | |

| Leche con Sabor | ||

| Leche Fresca | ||

| Leche UHT (Leche a Ultra Alta Temperatura) | ||

| Leche en Polvo | ||

| Yogur | Para Beber | |

| De Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros |

| Emiratos Árabes Unidos |

| Qatar |

| Arabia Saudita |

| Baréin |

| Omán |

| Kuwait |

| Irán |

| Resto de Oriente Medio |

| Por Tipo de Producto | Mantequilla | ||

| Queso | Queso Natural | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Queso Procesado | |||

| Crema | Crema Fresca | ||

| Crema de Cocina | |||

| Crema para Montar | |||

| Otros | |||

| Postres Lácteos | Helado | ||

| Tartas de Queso | |||

| Postres Congelados | |||

| Otros | |||

| Leche | Leche Condensada | ||

| Leche con Sabor | |||

| Leche Fresca | |||

| Leche UHT (Leche a Ultra Alta Temperatura) | |||

| Leche en Polvo | |||

| Yogur | Para Beber | ||

| De Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Por Canal de Distribución | Canal Horeca | ||

| Canal Minorista | Tiendas de Conveniencia | ||

| Minoristas Especializados | |||

| Supermercados e Hipermercados | |||

| Comercio Minorista en Línea | |||

| Otros | |||

| Por País | Emiratos Árabes Unidos | ||

| Qatar | |||

| Arabia Saudita | |||

| Baréin | |||

| Omán | |||

| Kuwait | |||

| Irán | |||

| Resto de Oriente Medio | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lácteos de Oriente Medio en 2025?

Está valorado en USD 19.530 millones y se proyecta que alcance los USD 24.460 millones en 2030 a una CAGR del 4,60%.

¿Qué país lidera los ingresos lácteos regionales?

Arabia Saudita tiene una participación del 32,56%, beneficiándose de granjas integradas a gran escala e inversiones en seguridad alimentaria de la Visión 2030.

¿Qué categoría de producto crece más rápido?

El yogur registra una CAGR del 4,97% gracias a las fórmulas probióticas y los envases para beber en movimiento.

¿Qué canal de distribución crece más rápido?

Los segmentos del canal horeca están experimentando un fuerte crecimiento de CAGR del 4,86%.

Última actualización de la página el: