Tamaño y participación del mercado de sistemas de control de plantas de energía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de control de plantas de energía por Mordor Intelligence

El tamaño del mercado de sistemas de control de plantas de energía se estima en USD 10,11 mil millones en 2026, y se espera que alcance USD 14,04 mil millones en 2031, a una CAGR del 6,79% durante el período de pronóstico (2026-2031).

La creciente penetración de las energías renovables, el cumplimiento obligatorio de la ciberseguridad y la necesidad de extender la vida útil de los parques térmicos y nucleares envejecidos están redefiniendo conjuntamente las prioridades de adquisición. Las empresas de servicios públicos ya no adquieren complementos de automatización incrementales; están reemplazando arquitecturas heredadas con plataformas analíticas de sub-segundo que pueden orquestar carteras de generación híbrida. El giro hacia el control supervisorio de área amplia incrementa la demanda de redes Ethernet conformes con IEC 61850, bases de datos de historiadores nativos en la nube y módulos de IA que predicen la fatiga de componentes semanas antes de que los equipos en sitio puedan detectar el desgaste. Las escaseces de semiconductores y un grupo limitado de operadores con competencias digitales siguen siendo obstáculos a corto plazo; sin embargo, los atrasos en el mantenimiento diferido y los incentivos gubernamentales mantienen los programas de modernización en curso en todas las regiones.

Conclusiones clave del informe

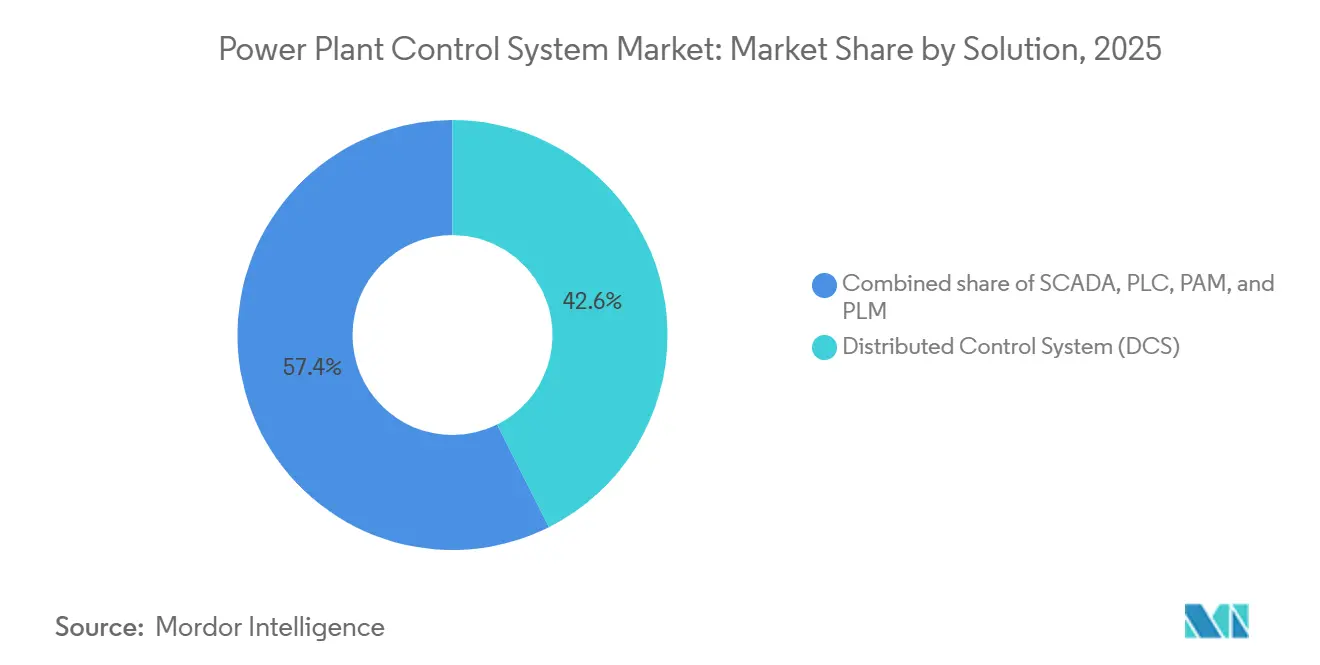

- Por solución, los sistemas de control distribuido lideraron con el 42,6% de la participación del mercado de sistemas de control de plantas de energía en 2025; se proyecta que el control supervisorio y adquisición de datos se expanda a una CAGR del 8,1% hasta 2031.

- Por componente, el hardware contribuyó con el 66,9% de los ingresos de 2025, mientras que se prevé que el software registre una CAGR del 8,5% entre 2026 y 2031.

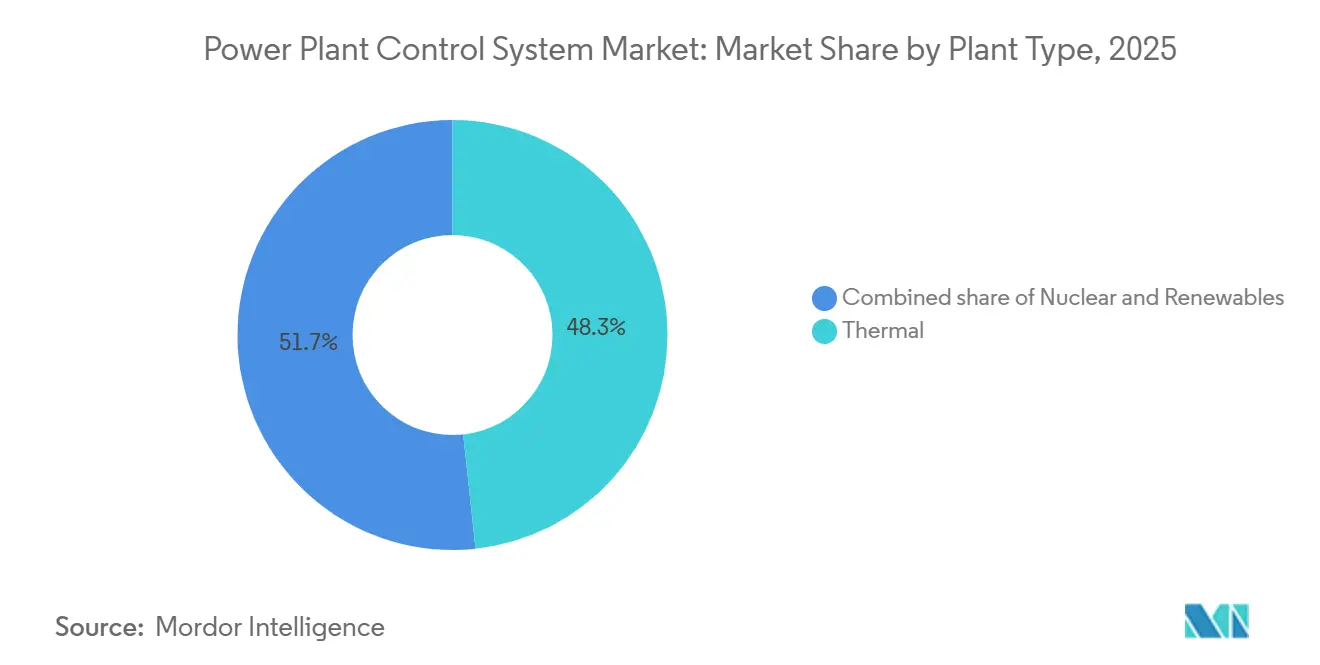

- Por tipo de planta, las instalaciones térmicas representaron el 48,3% del valor de 2025, mientras que las energías renovables representan el segmento de más rápido crecimiento con una CAGR del 10,3% hasta 2031.

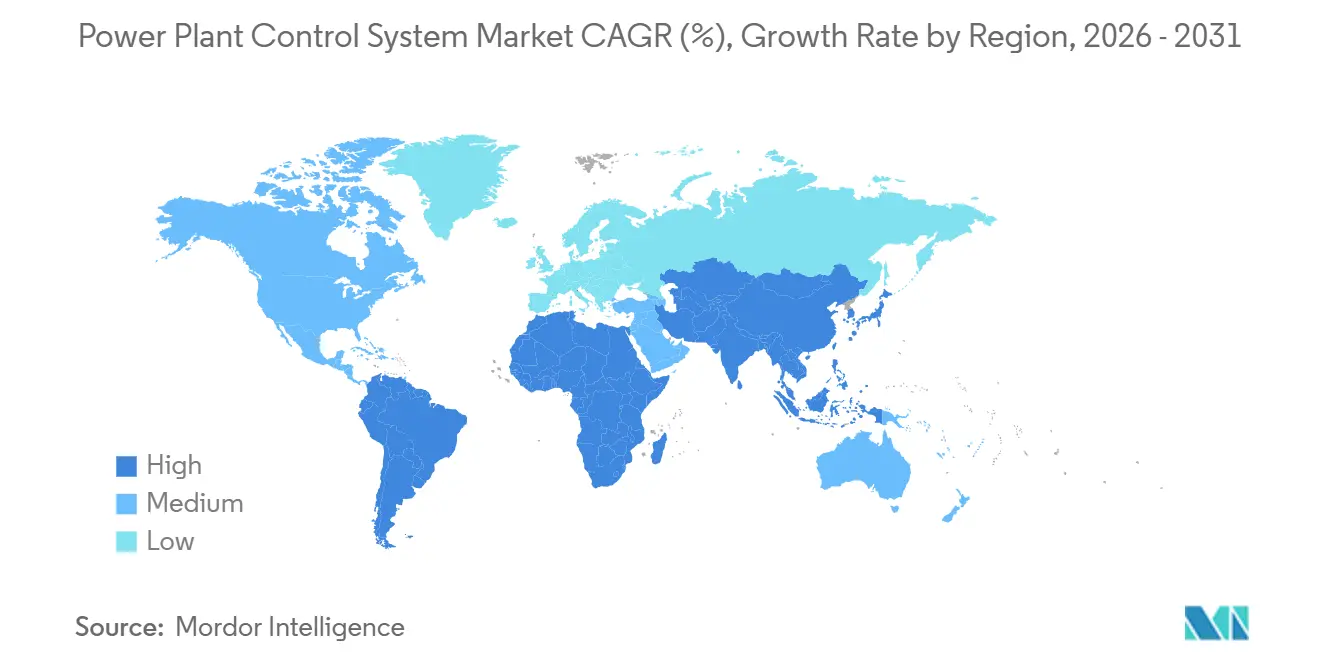

- Por geografía, Asia-Pacífico lideró con el 37,1% en 2025; se espera que la región avance a una CAGR del 7,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de sistemas de control de plantas de energía

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Integración creciente de energías renovables en la matriz energética | 1.8% | Global, con APAC y Europa liderando el despliegue | Mediano plazo (2-4 años) |

| L10: Actualización y modernización de plantas de energía envejecidas | 1.5% | América del Norte y Europa como núcleo, con extensión a la flota térmica de APAC | Largo plazo (≥ 4 años) |

| Digitalización y adopción de IIoT en empresas de servicios públicos | 1.3% | Global, acelerado en América del Norte, Europa y centros urbanos de APAC | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la estabilidad de la red y la reducción de emisiones | 1.0% | América del Norte (IRA), UE (Pacto Verde), India (esquemas PLI) | Corto plazo (≤ 2 años) |

| L13: Normas obligatorias de ciberseguridad para infraestructuras críticas | 0.7% | América del Norte (NERC CIP), Europa (Directiva NIS2), emergente en MEA | Mediano plazo (2-4 años) |

| Análisis predictivo de mantenimiento impulsado por IA | 0.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración creciente de energías renovables en la matriz energética

Las energías renovables variables ya proporcionan más del 30% de la capacidad instalada en los países de la OCDE, exponiendo a los operadores de red a rampas solares de 15 minutos de hasta el 40% que los reguladores heredados no pueden contrarrestar.[1]Renovables 2026, Agencia Internacional de Energía, iea.org Los nuevos despliegues de SCADA agregan activos de energía solar distribuida, eólica y de baterías en bloques despachables, lo que permite a los centros de control emitir comandos de rampa sin intervención en sitio. Las empresas de servicios públicos están migrando de enlaces en serie a redes troncales Ethernet IEC 61850 para que las subestaciones y las unidades de generación intercambien datos en intervalos inferiores al ciclo.[2]Norma IEC 61850, Comisión Electrotécnica Internacional, iec.ch La influencia de este impulsor alcanza su punto máximo entre 2027 y 2029, cuando la energía eólica marina en el Mar del Norte y los parques solares en Rajastán adoptan salas de control centralizadas.

Actualización y modernización de plantas de energía envejecidas

Aproximadamente el 60% de la capacidad de carbón en los Estados Unidos y Europa superó los 40 años de servicio en 2025, lo que llevó a los propietarios a adoptar modernizaciones digitales que extienden la vida útil hasta dos décadas, al tiempo que se logran límites de emisiones más estrictos. Constellation Energy destinó USD 167 millones en enero de 2026 para reemplazar los paneles analógicos con instrumentación digital en su central nuclear Limerick, lo que permite el monitoreo remoto del refrigerante y el seguimiento automatizado de la carga. El argumento económico es convincente: las modernizaciones que cuestan USD 50 millones por unidad de 500 MW difieren el gasto de reemplazo de USD 1.000 millones.

Digitalización y adopción de IIoT en empresas de servicios públicos

Terabytes de datos de vibración, temperatura y presión fluyen diariamente desde turbinas y calderas; sin embargo, menos de una quinta parte de las empresas de servicios públicos procesan estos flujos en el borde. El sistema Omnivise de Siemens Energy integra aprendizaje automático en los controladores de DCS para ajustar la combustión de las turbinas de gas en milisegundos, reduciendo las interrupciones no planificadas en un 18% durante los pilotos en Alemania y Texas. El conjunto ABB Ability Genix, desplegado en la planta de ciclo combinado holandesa de ENGIE en 2025, utiliza gemelos digitales para modelar el estrés del tambor de vapor y optimizar las tasas de rampa.

Análisis predictivo de mantenimiento impulsado por IA

Los algoritmos entrenados en modos de falla históricos pronostican la degradación de los cojinetes del rotor con hasta ocho semanas de anticipación, desplazando el mantenimiento hacia programas basados en condiciones que reducen las interrupciones forzadas en un 25–30%. La integración de Siemens con el análisis de Senseye permitió a una flota de carbón de 2.000 MW en Polonia ahorrar USD 4 millones por año en mantenimiento. El software de gestión del rendimiento de activos de GE Vernova mejoró la eficiencia térmica en 1,2 puntos porcentuales en plantas de Arabia Saudita al vincular los datos de sensores con los pronósticos meteorológicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente cambio hacia recursos de energía distribuida | -0.8% | Global, más pronunciado en California, Alemania y Australia | Mediano plazo (2-4 años) |

| Elevado gasto de capital y compleja integración | -1.2% | Global, agudo en mercados emergentes con capacidad de ingeniería limitada | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro de semiconductores | -0.6% | Global, con dependencias de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de operadores digitales calificados en control | -0.5% | Global, grave en América del Norte y Europa debido al envejecimiento de la fuerza laboral | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital y compleja integración

La modernización de una unidad de carbón de 500 MW generalmente cuesta entre USD 40 y 60 millones, un desembolso que compite con adiciones renovables más económicas. La integración del nuevo SCADA con los PLC de la década de 1990 requiere middleware personalizado que agrega entre 6 y 12 meses a la puesta en marcha, como se observó en la central eléctrica de Bełchatów en Polonia, donde las transiciones por fases mantuvieron la mitad de las unidades en controles analógicos hasta 2025.

Restricciones en la cadena de suministro de semiconductores

Los plazos de entrega de los microcontroladores industriales superaron las 52 semanas en 2026, después de que los sectores automotriz y de electrónica de consumo absorbieran la capacidad de las fundiciones de TSMC y Samsung. Rockwell Automation informó retrasos de envío de nueve meses para los PLC ControlLogix en 2025, lo que llevó a las empresas de servicios públicos a posponer las integraciones de energías renovables. Schneider Electric reescribió su plataforma EcoStruxure en torno a chips de grado automotriz de NXP, logrando la aprobación IEC 61508 tras 18 meses de pruebas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por solución: SCADA supera al DCS heredado

SCADA captó solo el 27,5% en 2025, pero se prevé que crezca a una CAGR del 8,1%, la más rápida entre las soluciones, a medida que las empresas de servicios públicos persiguen visibilidad de área amplia que equilibre las energías renovables en sus carteras. Los sistemas de control distribuido retuvieron el 42,6% y siguen siendo indispensables para el control de bucle de sub-segundo en unidades térmicas y nucleares. Se proyecta que el tamaño del mercado de sistemas de control de plantas de energía para soluciones SCADA alcance USD 5,1 mil millones en 2031, lo que refleja la creciente necesidad de coordinación de plantas de energía virtuales. Proveedores como GE Vernova ahora integran optimización de enteros mixtos en los centros de despacho, lo que permite a los operadores ajustar los puntos de ajuste cada cinco minutos. El crecimiento de SCADA ilustra el cambio del mercado desde la automatización centrada en la planta hacia la orquestación a nivel de flota.

La aceleración tiene consecuencias estratégicas. Las empresas de servicios públicos antes se centraban en la eficiencia de calderas o turbinas; ahora ensamblan entre 50 y 100 activos en un único bloque despachable. La instalación de GE Vernova en 2025 en Arabia Saudita agregó 12 GW de capacidad, reduciendo el consumo de combustible en períodos pico en un 7%. Tales casos de uso estaban fuera del alcance del DCS tradicional, que carecía de la red y la capacidad de cómputo necesarias para activos geográficamente dispersos. En consecuencia, se prevé que SCADA reduzca la brecha con DCS en el mercado de sistemas de control de plantas de energía hasta 2031.

Por componente: el software gana terreno frente al predominio del hardware

El hardware proporcionó el 66,9% de los ingresos de 2025; sin embargo, el software avanza a una CAGR del 8,5%. Se espera que el tamaño del mercado de sistemas de control de plantas de energía para software escale de USD 3,35 mil millones en 2026 a USD 5,46 mil millones en 2031. Las bases de datos de historiadores por suscripción y los conjuntos de computación en el borde ofrecen ahora retornos rápidos sin capital de reemplazo total. La actualización de software como servicio de Siemens Energy para Omnivise permite a los propietarios de plantas de nivel medio licenciar algoritmos avanzados de combustión sin adquirir nuevos controladores. Edgenius de ABB desplaza el análisis hacia los equipos industriales, eliminando la dependencia del hardware y alineándose con las políticas de adquisición que favorecen los estándares abiertos.

El hardware sigue siendo crítico, pero la mercantilización se aproxima. Honeywell Forge Energy Optimization opera sobre cualquier infraestructura conforme con OPC UA, lo que permite a las empresas de servicios públicos superponer el aprendizaje por refuerzo sobre los activos existentes. El cumplimiento de ciberseguridad inclina aún más el gasto hacia el software, ya que los ciclos mensuales de parches son más fáciles de entregar a través de suscripciones en la nube que mediante actualizaciones de firmware vinculadas a renovaciones de hardware plurianuales.

Por tipo de planta: las energías renovables superan la línea base térmica

Las unidades térmicas representaron el 48,3% en 2025, pero las energías renovables se expandirán a una CAGR del 10,3%. Se espera que la participación del mercado de sistemas de control de plantas de energía para las instalaciones térmicas caiga por debajo del 40% en 2031, a medida que los parques eólicos y solares adopten SCADA centralizado para gestionar miles de inversores en grandes extensiones. La energía nuclear sigue siendo un nicho pero estable, con actualizaciones impulsadas por las normas de extensión de licencias que exigen instrumentación digital.

La integración de energías renovables introduce nueva complejidad. El parque solar Sudair de ACWA Power ejecuta una jerarquía SCADA de tres niveles, ejecutando el curtailment en dos segundos ante desviaciones de frecuencia. Los activos térmicos, antes pilares de la carga base, ahora ciclan diariamente para compensar la variabilidad solar, acelerando el estrés en los tubos de caldera y elevando la demanda de software de mantenimiento predictivo. Las empresas de servicios públicos están adoptando coordinación de área amplia para las flotas térmicas, reflejando las filosofías de control de energías renovables, manteniendo así viva la inversión térmica a pesar de los objetivos de descarbonización.

Análisis geográfico

Asia-Pacífico lideró con una participación del 37,1% en 2025 y se proyecta que crezca a una CAGR del 7,9%. El objetivo de 500 GW de energías renovables de India y la red de ultra-alta tensión de China requieren coordinación en milisegundos entre los centros de despacho provinciales y los controladores a nivel de planta.[3]Misión 500 GW, Ministerio de Energía, India, powermin.gov.in El pedido de USD 180 millones de NTPC para Bharat Heavy Electricals en 2025 moderniza seis unidades de carbón con monitores de emisiones digitales, lo que demuestra que la modernización térmica acompaña las adiciones de energías renovables.[4]Comunicado de contrato BHEL-NTPC, Bharat Heavy Electricals Limited, bhel.com La Red Eléctrica de China invirtió USD 4,5 mil millones para conectar en red 120 GW de energía solar distribuida mediante FusionSolar de Huawei, lo que permite el curtailment centralizado durante la congestión.

América del Norte aprovecha los fondos de la Ley de Inversión en Infraestructura y Empleos y las subvenciones de resiliencia de la red del Departamento de Energía para reforzar las capas de control contra las ciberamenazas bajo NERC CIP-013. El acuerdo de 2025 de la Autoridad del Valle del Tennessee con Emerson integra la segmentación IEC 62443 y la detección de intrusiones en tiempo real. Europa exige un rigor similar; Alemania requiere automatización digital para todas las plantas de más de 100 MW antes de 2027, y Siemens Energy aseguró EUR 1,5 mil millones en contratos en Oriente Medio exportando las mejores prácticas europeas. El énfasis en ambas regiones se centra en el software de gestión del ciclo de vida y la aplicación continua de parches.

Oriente Medio y África registran un crecimiento de un solo dígito alto, a medida que Arabia Saudita y los Emiratos Árabes Unidos diversifican sus carteras energéticas. América del Sur queda rezagada debido a la volatilidad de las políticas; sin embargo, la privatización de Eletrobras en Brasil libera capital para las actualizaciones del control hidráulico. Las economías maduras priorizan la ciberseguridad y el análisis, mientras que los mercados emergentes se centran en la fiabilidad del hardware combinada con la financiación de los proveedores, lo que ilustra las divergentes rutas de adquisición regionales dentro del mercado de sistemas de control de plantas de energía.

Panorama competitivo

ABB, Siemens Energy, Emerson, Schneider Electric y GE Vernova controlan conjuntamente alrededor del 58% de los ingresos globales, lo que indica una concentración moderada. Empresas líderes locales como Bharat Heavy Electricals y Doosan Enerbility ganan contratos bajo mandatos de contenido nacional. La adquisición de Pixii por parte de Siemens Energy en 2024 añade la orquestación de microrredes, lo que señala un giro hacia el control de recursos distribuidos. Los competidores responden envolviendo servicios de ciclo de vida alrededor del hardware para defender los márgenes. Los participantes centrados en software, incluidos C3.ai y WAGO, socavan a los titulares al ofrecer análisis que operan sobre protocolos de estándar abierto y hardware de borde de productos básicos.

La actividad de patentes en seguridad IEC 62443 ha crecido un 40% desde 2023, con Honeywell International Inc. y Rockwell Automation Inc. liderando en algoritmos de detección de anomalías que monitorean flujos de comandos en busca de cargas maliciosas. Las empresas de servicios públicos ahora estipulan la aplicación continua de parches de vulnerabilidades en los concursos, favoreciendo a los proveedores con ciclos de lanzamiento al estilo DevOps. El eje competitivo está cambiando de los controladores propietarios hacia ecosistemas de software con API abiertas, precios por suscripción y actualizaciones de seguridad ágiles, redefiniendo fundamentalmente la diferenciación de proveedores en el mercado de sistemas de control de plantas de energía.

Líderes de la industria de sistemas de control de plantas de energía

ABB Ltd

General Electric Company

Emerson Electric Co.

Siemens AG

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Toshiba Energy Systems & Solutions Corporation anunció que su filial india, Toshiba JSW, implementará un sistema de monitoreo centralizado impulsado por IA. Este sistema supervisará 165 plantas térmicas y renovables, todas propiedad de NTPC o sus empresas conjuntas y operadas por ellas. Según un comunicado de la empresa, este contrato representa el primer uso de NTPC de una solución de monitoreo de plantas de este tipo.

- Octubre de 2025: Rosatom Automated Control Systems Joint-Stock Company, una división de Rosatom especializada en APCS e ingeniería eléctrica, ha entregado el sistema de control de procesos automatizado (APCS) para la Unidad 1 en el sitio de construcción de la central nuclear de Akkuyu en Turquía.

- Julio de 2024: GreenPowerMonitor (GPM), una filial de DNV, ha presentado un innovador sistema de gestión de energía (EMS) diseñado para plantas de energía renovable. Esta innovadora herramienta representa una mejora sustancial en la eficiencia operativa de estas instalaciones, alineándose con el impulso mundial para reforzar la capacidad de energías renovables.

- Abril de 2024: China National Nuclear Corporation ha anunciado el inicio de la instalación del sistema de control digital en el proyecto de demostración de reactor modular pequeño ACP100, ubicado en el sitio de Changjiang en Hainan, una provincia insular de China.

Alcance del informe del mercado global de sistemas de control de plantas de energía

Los sistemas de control de plantas de energía son cruciales en los sectores de generación de energía, manufactura e industrias de procesos. El sistema de control de plantas de energía maximiza la eficiencia de los equipos de turbinas, mejorando así su productividad.

El mercado de sistemas de control de plantas de energía está segmentado por solución, componente, tipo de planta y geografía. Por solución, el mercado está segmentado en control supervisorio y adquisición de datos (SCADA), controladores lógicos programables (PLC), sistemas de control distribuido (DCS), gestión de activos de planta (PAM) y gestión del ciclo de vida del producto (PLM). Por componente, el mercado está segmentado en hardware y software. Por tipo de planta, el mercado está segmentado en plantas de energía térmica, plantas de energía nuclear y plantas de energía renovable. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sistemas de control de plantas de energía en los principales países de cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Control Supervisorio y Adquisición de Datos (SCADA) |

| Controlador Lógico Programable (PLC) |

| Sistema de Control Distribuido (DCS) |

| Gestión de Activos de Planta (PAM) |

| Gestión del Ciclo de Vida de la Planta (PLM) |

| Hardware |

| Software |

| Térmica |

| Nuclear |

| Energías renovables |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por solución | Control Supervisorio y Adquisición de Datos (SCADA) | |

| Controlador Lógico Programable (PLC) | ||

| Sistema de Control Distribuido (DCS) | ||

| Gestión de Activos de Planta (PAM) | ||

| Gestión del Ciclo de Vida de la Planta (PLM) | ||

| Por componente | Hardware | |

| Software | ||

| Por tipo de planta | Térmica | |

| Nuclear | ||

| Energías renovables | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de sistemas de control de plantas de energía en 2026?

El mercado está valorado en USD 10,11 mil millones en 2026 y se proyecta que alcance USD 14,04 mil millones en 2031.

¿Cuál es la CAGR esperada para las soluciones de sistemas de control de plantas de energía hasta 2031?

La CAGR global se prevé en el 6,79% de 2026 a 2031.

¿Qué segmento de solución crece más rápido?

Las soluciones SCADA se expanden a una CAGR del 8,1% a medida que las empresas de servicios públicos buscan visibilidad de área amplia para la integración de energías renovables.

¿Qué región lidera el mercado actualmente?

Asia-Pacífico concentra el 37,1% de los ingresos de 2025 y está en posición de crecer a una CAGR del 7,9% hasta 2031.

¿Qué impacto tienen las escaseces de semiconductores en el despliegue?

Los plazos de entrega de componentes que superan las 52 semanas han retrasado las nuevas instalaciones y han reducido la CAGR prevista en 0,6 puntos porcentuales.

Última actualización de la página el: