Tamaño y Participación del Mercado de Dinamómetros de Chasis Automotrices de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

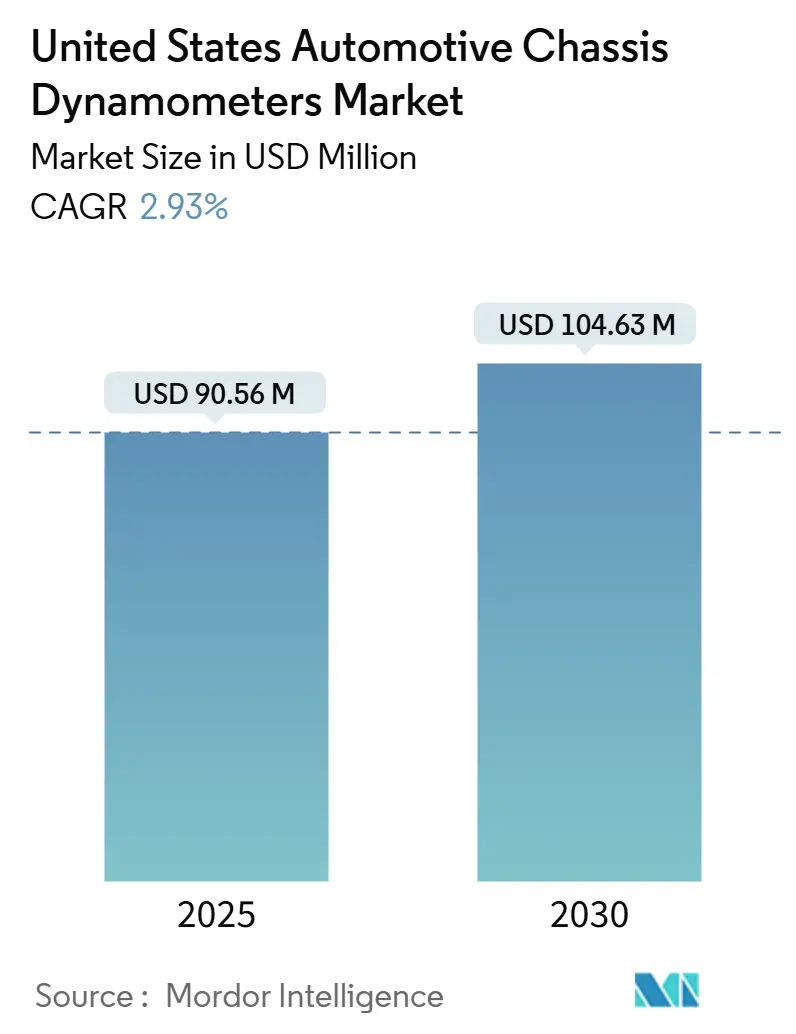

| Tamaño del Mercado (2025) | 90.56 Millones de dólares |

| Tamaño del Mercado (2030) | 104.63 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dinamómetros de Chasis Automotrices de Estados Unidos por Mordor Intelligence

El tamaño del mercado de dinamómetros de chasis automotrices de Estados Unidos se situó en USD 90,56 millones en 2025 y se prevé que registre una CAGR del 2,93%, elevando el valor a USD 104,63 millones en 2030. La trayectoria estable refleja un segmento de equipos maduro en el que los presupuestos de certificación de motores de combustión interna tradicionales se ajustan incluso cuando los desembolsos de validación de trenes de potencia eléctricos se aceleran en respuesta a la evolución de las regulaciones federales y estatales. Las normas más estrictas de gases de efecto invernadero de Fase 3 de la Agencia de Protección Ambiental (EPA) para vehículos pesados vigentes a partir del año modelo 2027, las normas paralelas de la Junta de Recursos del Aire de California (CARB) y los incentivos de la Ley de Reducción de la Inflación son los principales catalizadores que dan forma al gasto de capital a corto plazo. Los proveedores que ofrecen equipos multieje con recuperación de energía alineados con los protocolos de Vehículos Eléctricos de Batería (BEV) están posicionados para beneficiarse a medida que los fabricantes de equipos originales reequipan sus laboratorios nacionales para ciclos de doble cumplimiento. Mientras tanto, los laboratorios independientes están ganando espacio al centrarse en servicios de pruebas de vehículos conectados y soluciones integrales de informes regulatorios, compensando parcialmente la desaceleración en el trabajo rutinario de motores de combustión interna.

Conclusiones Clave del Informe

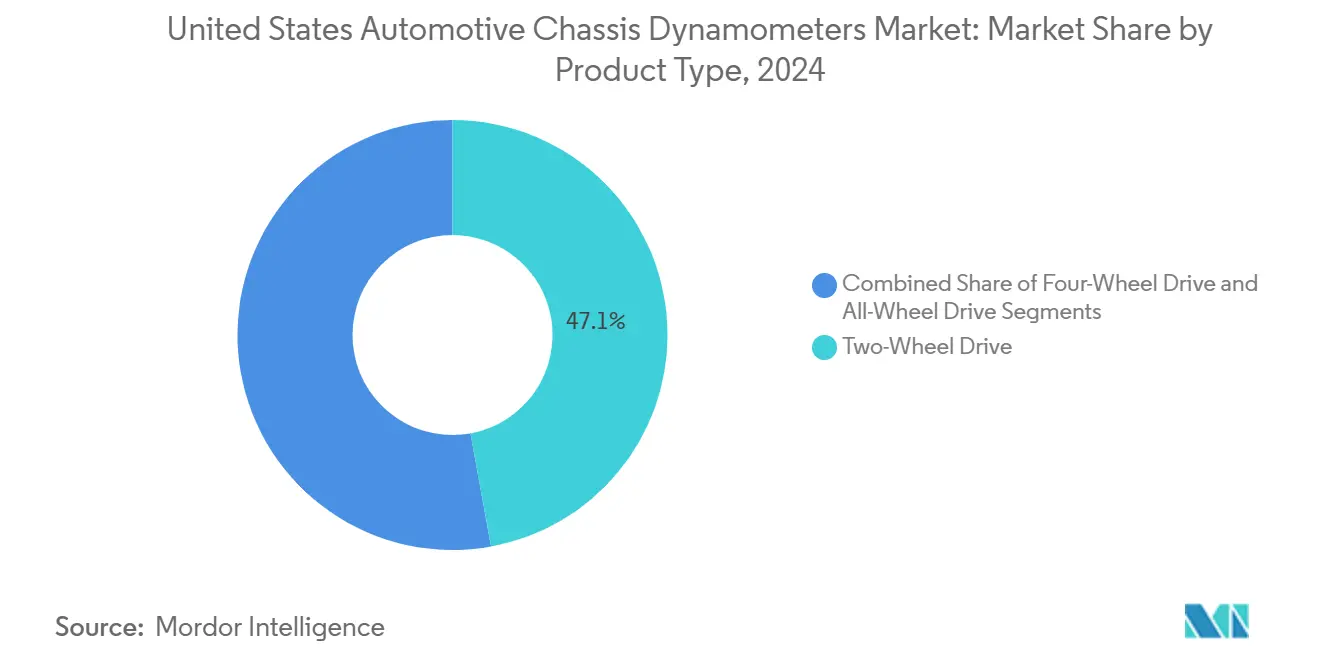

- Por tipo de producto, los equipos de tracción en dos ruedas lideraron con el 47,13% de la participación del mercado de dinamómetros de chasis automotrices de Estados Unidos en 2024, mientras que los equipos de tracción total registran una CAGR del 7,51% hasta 2030.

- Por aplicación, las pruebas de emisiones representaron el 39,45% del crecimiento del tamaño del mercado de dinamómetros de chasis automotrices de Estados Unidos en 2024, mientras que los programas de componentes eléctricos y autónomos se expanden a la CAGR más rápida del 8,76% hasta 2030.

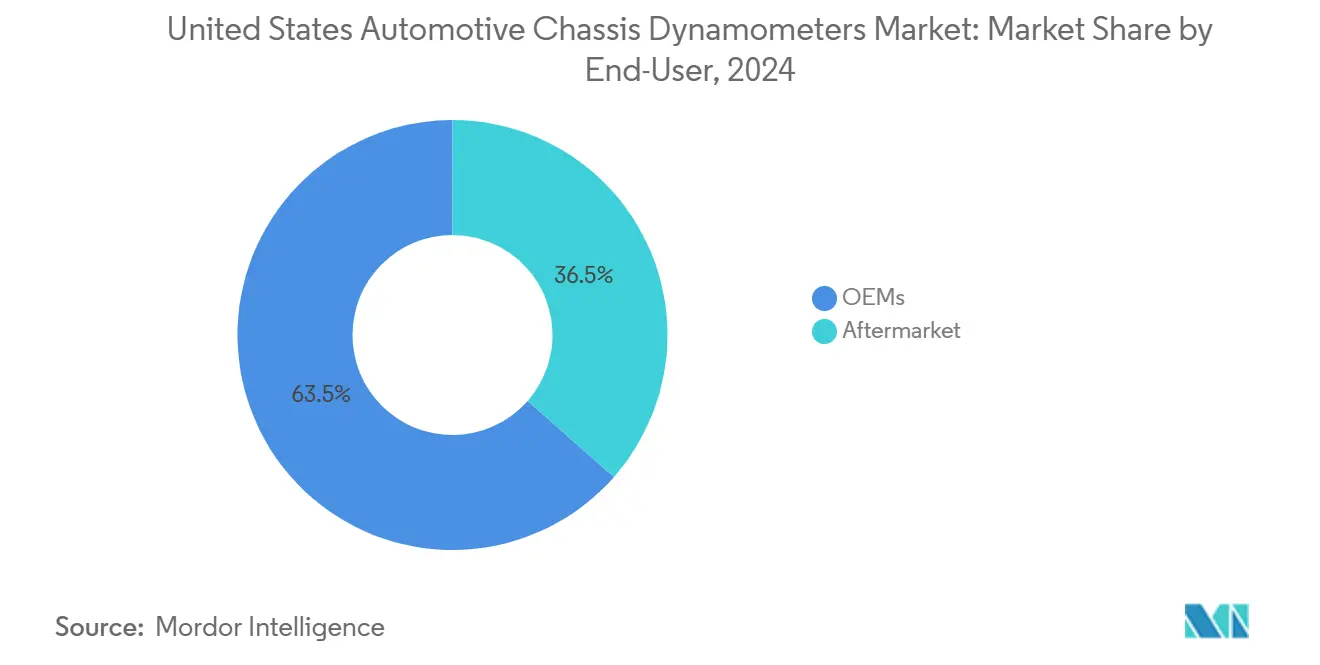

- Por usuario final, las instalaciones de fabricantes de equipos originales captaron el 63,53% de la participación de ingresos en 2024; se proyecta que el mercado de posventa registre la CAGR más rápida del 7,93% hasta 2030.

- Por propulsión, los vehículos con motor de combustión interna dominaron con el 55,33% de participación en 2024, mientras que se proyecta que las pruebas de vehículos eléctricos de batería registren una CAGR del 9,91% entre 2025 y 2030.

Tendencias e Información del Mercado de Dinamómetros de Chasis Automotrices de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento de Emisiones de la EPA y la CARB | +1.0% | A nivel nacional, con California liderando la implementación | Mediano plazo (2-4 años) |

| Inversiones en Validación de Trenes de Potencia Eléctricos | +0.8% | Corredores automotrices de Míchigan, California, Texas y Tennessee | Largo plazo (≥ 4 años) |

| Creciente Combinación de Vehículos con Tracción Total | +0.5% | Regiones del Medio Oeste y el Oeste Montañoso, estados de clima frío | Mediano plazo (2-4 años) |

| Créditos Fiscales de la Ley de Reducción de la Inflación | +0.4% | A nivel nacional, concentrado en estados manufactureros | Mediano plazo (2-4 años) |

| Eficiencia Energética de Vehículos Conectados y Autónomos del Departamento de Energía | +0.3% | Triángulo de Investigación, Silicon Valley, área metropolitana de Detroit | Largo plazo (≥ 4 años) |

| Normas de Metano Pendientes | +0.2% | Texas, California, corredores de transporte de carga interestatal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plazos Más Estrictos de Cumplimiento de Emisiones de la EPA y la CARB

Las normas de gases de efecto invernadero de Fase 3 para vehículos pesados vigentes a partir del año modelo 2027 inauguran la verificación de CO₂, CH₄ y N₂O basada en chasis más exigente jamás aplicada en Estados Unidos[1]Agencia de Protección Ambiental de Estados Unidos, "Regulaciones para Emisiones de Vehículos y Motores", epa.gov. Los fabricantes deben validar diversas configuraciones en ventanas de certificación comprimidas, lo que impulsa pedidos inmediatos de equipos multieje capaces de sincronización de carga delantera y trasera. El Programa de Vehículos Limpios Avanzados de la CARB obliga a escenarios de doble prueba, lo que lleva a los fabricantes de equipos originales a armonizar las especificaciones de los equipos en todos los laboratorios estadounidenses para evitar inversiones redundantes. Los gerentes de instalaciones señalan que el volumen de Órdenes Ejecutivas de la CARB —casi 4.000 anuales— ilustra la rapidez con que la capacidad de procesamiento debe escalar para evitar acumulaciones estacionales.

Aceleración de las Inversiones en Validación de Trenes de Potencia Eléctricos

Los trenes de potencia eléctricos requieren dinamómetros regenerativos equipados con controladores de alto ancho de banda, emuladores de batería e interfaces de gestión térmica que difieren marcadamente de las configuraciones heredadas de motores de combustión interna. El procedimiento de prueba de autonomía SAE J1634 introduce procedimientos de ciclos múltiples que reducen el tiempo de laboratorio pero elevan las exigencias de precisión de control[2]SAE International, "Procedimiento de Prueba de Consumo de Energía y Autonomía de Vehículos Eléctricos de Batería J1634_202104", sae.org. La reciente ampliación de Cummins en Indiana añade capacidades de hidrógeno y gas renovable, lo que indica cómo los usuarios finales combinan múltiples combustibles de cero carbono bajo un mismo techo. El protocolo de pruebas de cero emisiones de California para 2026 en adelante exige el uso de dinamómetros eléctricos, impulsando a los laboratorios de todo el país a igualar las especificaciones para lograr coherencia en toda la flota.

Creciente Combinación de Vehículos con Tracción Total que Impulsa la Demanda de Dinamómetros

La mayoría de las unidades ligeras producidas en Estados Unidos en 2022 contaban con trenes de transmisión de tracción total o tracción en cuatro ruedas. Estas configuraciones requieren rodillos con sincronización de par que emulen distribuciones variables de carga en carretera, especialmente para la validación en alta altitud o en zonas de nieve. El Procedimiento Federal de Prueba Suplementario de la EPA requiere control de velocidad independiente por eje, por lo que la expansión de capacidad se centra en sistemas de 4 rodillos capaces de replicar transferencias de par altamente dinámicas. Los híbridos electrificados con tracción total añaden capas de recuperación de batería, lo que complica aún más los algoritmos de igualación de inercia.

Créditos Fiscales de la Ley de Reducción de la Inflación para Equipos de Prueba Avanzados

El Crédito por Propiedad de Recarga de Vehículos de Combustible Alternativo de la Ley de Reducción de la Inflación ofrece compensaciones del 30% (con un límite de USD 100.000) cuando se cumplen las normas de salario prevaleciente, reduciendo los ciclos de recuperación de la inversión en dinamómetros regenerativos integrados con almacenamiento detrás del medidor[3]Servicio de Impuestos Internos (IRS), "Crédito por Propiedad de Recarga de Vehículos de Combustible Alternativo", irs.gov. Las disposiciones de propiedad energética de la Sección 48 también reconocen los equipos vinculados a microrredes, lo que permite a los propietarios de instalaciones reclamar incentivos combinados de hardware e infraestructura energética hasta 2032.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Chasis Multieje | -0.6% | A nivel nacional, afectando particularmente a instalaciones más pequeñas | Mediano plazo (2-4 años) |

| Reducción de los Presupuestos de Certificación de Motores de Combustión Interna | -0.5% | Míchigan, Ohio, estados tradicionales de fabricación automotriz | Corto plazo (≤ 2 años) |

| Retrasos en la Interconexión con la Red Eléctrica | -0.4% | Texas, California, regiones con restricciones de red | Mediano plazo (2-4 años) |

| Brecha de Talento en Ingenieros de Calibración | -0.3% | A nivel nacional, aguda en regiones automotrices emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Dinamómetros de Chasis Multieje

Los laboratorios de pruebas independientes y las instalaciones más pequeñas de fabricantes de equipos originales en todo Estados Unidos enfrentan barreras significativas debido a las inversiones de capital que superan los USD 10 millones requeridos para instalaciones integrales. Estas instalaciones son esenciales para probar configuraciones de vehículos con tracción total y vehículos pesados utilizando sistemas de dinamómetros de chasis multieje. Más allá del hardware, las reformas de edificios, las celdas de par trazables al Instituto Nacional de Estándares y Tecnología (NIST) y las interfaces de red regenerativa elevan el costo total instalado. Los laboratorios pequeños a menudo difieren las actualizaciones, creando desequilibrios entre oferta y demanda que inflan los tiempos de espera para los espacios de certificación de tracción total.

Reducción de los Presupuestos de Certificación de Motores de Combustión Interna

A medida que los fabricantes automotrices de Estados Unidos desplazan su enfoque y recursos hacia el desarrollo y las pruebas de vehículos eléctricos, los presupuestos de certificación de motores de combustión interna tradicionales se ven presionados. Este giro está planteando desafíos para el uso de dinamómetros de chasis convencionales en instalaciones automotrices de todo el país. Las asignaciones de investigación y desarrollo de los fabricantes de equipos originales continúan orientándose hacia plataformas electrificadas, comprimiendo los presupuestos tradicionales de programas de motores en Míchigan y Ohio. Con menos nuevas familias de motores ingresando a los procesos de desarrollo, algunos proveedores de primer nivel paralizan los equipos de eje único o los reutilizan para tareas de durabilidad de componentes, suavizando la demanda a corto plazo hasta que los volúmenes de vehículos eléctricos de batería compensen plenamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Tracción Total Impulsan la Innovación

Los equipos de tracción en dos ruedas mantuvieron el 47,13% de la participación del mercado de dinamómetros de chasis automotrices de Estados Unidos en 2024, beneficiándose de las pruebas de cumplimiento rentables para sedanes de pasajeros y camionetas ligeras. Sin embargo, se proyecta que el segmento del tamaño del mercado de dinamómetros de chasis automotrices de Estados Unidos vinculado a la tracción total supere con una CAGR del 7,51% hasta 2030, a medida que los fabricantes de equipos originales alinean sus instalaciones para reflejar el aumento de los volúmenes de producción con tracción total. La tecnología Virtual Inertia™ de Mustang Dynamometer ejemplifica el cambio hacia la igualación de carga de precisión en ejes accionados de forma independiente, un requisito previo para la calibración moderna del control de estabilidad.

Más allá de los sedanes tradicionales, el auge de los modelos de vehículos utilitarios deportivos y los vehículos utilitarios deportivos electrificados acelera la adopción de sistemas de cuatro rodillos. En los estados de montaña y zonas de nieve, los laboratorios de certificación especifican cada vez más cámaras con control climático combinadas con equipos de tracción total para replicar ciclos de arranque en frío. Los ejes eléctricos de múltiples velocidades que se incorporan a los vehículos eléctricos de batería premium presionan aún más a los rodillos para sincronizar pulsos de par por debajo de 100 milisegundos, amplificando la complejidad del software de control dentro de la industria de dinamómetros de chasis automotrices de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Pruebas Eléctricas Emergen

Las pruebas de emisiones sostuvieron la mayor contribución de ingresos del 39,45% en 2024, subrayando la continua prioridad regulatoria para el monitoreo de contaminantes criterio. Sin embargo, los programas de componentes eléctricos y autónomos aseguran la CAGR más rápida del 8,76%, reflejando nuevos protocolos de acumulación de kilometraje y envejecimiento de baterías que sustentan el etiquetado federal de autonomía y la validación de actualizaciones inalámbricas. El tamaño del mercado de dinamómetros de chasis automotrices de Estados Unidos dedicado al análisis de eficiencia de combustible de sistemas híbridos ahora combina ciclos transitorios de motores de combustión interna con mapeo de carga y recarga de baterías, duplicando la densidad de puntos de datos por hora de prueba.

Las instituciones de investigación aprovechan los vales del Departamento de Energía adquiriendo equipos de interfaz abierta capaces de experimentación de Hardware en el Lazo, lo que permite a los controladores de aprendizaje automático iterar estrategias de conducción sin prototipos de vehículos completos. Como resultado, los dinamómetros definibles por software ganan terreno, permitiendo a los laboratorios reconfigurar perfiles de inercia para camionetas Clase 2b por la mañana y módulos de motocicletas eléctricas por la tarde dentro del mercado más amplio de dinamómetros de chasis automotrices de Estados Unidos.

Por Usuario Final: El Dominio de los Fabricantes de Equipos Originales Persiste

Los laboratorios propiedad de fabricantes de equipos originales dominaron el 63,53% de los ingresos de 2024, una ventaja atribuida a los imperativos de cumplimiento internos y la protección de la propiedad intelectual. La participación del mercado de dinamómetros de chasis automotrices de Estados Unidos no obstante se inclina gradualmente a medida que los laboratorios de posventa y terceros registran una CAGR del 7,93%, ganando proyectos de marcas de vehículos eléctricos emergentes que prefieren modelos con activos ligeros. Los grandes ensambladores retienen equipos estratégicos para la confidencialidad de los programas, pero cada vez más externalizan los ciclos de resistencia que consumen mucho tiempo a especialistas, impulsando las tasas de utilización en el nivel independiente de la industria de dinamómetros de chasis automotrices de Estados Unidos.

A medida que los sistemas de vehículos se vuelven más complejos, el mercado de posventa experimenta un auge, especialmente con los componentes eléctricos y autónomos que necesitan protocolos de validación avanzados que superan los métodos de prueba tradicionales. El crecimiento del mercado de posventa se complementa con un modelo de ingresos basado en servicios: acceso por suscripción a bases de datos de ciclos de conducción alojadas en la nube, combinado con tiempo de laboratorio facturado por hora. Esta flexibilidad ayuda a las flotas más pequeñas a demostrar el cumplimiento sin desembolso de capital, ampliando la diversidad de clientes más allá del clúster tradicional de fabricantes de equipos originales de Míchigan.

Por Tipo de Propulsión: Las Pruebas de Vehículos Eléctricos de Batería se Aceleran

Los vehículos de combustión interna se mantuvieron dominantes con el 55,33% de las horas de uso de equipos en 2024, pero los protocolos de vehículos eléctricos de batería ofrecen la CAGR más rápida del 9,91% hasta 2030 a medida que los mandatos de cero emisiones se consolidan. Las plataformas híbridas sostienen una expansión de un solo dígito medio, exigiendo ciclos de doble modo que alternan entre propulsión solo eléctrica y propulsión combinada. Los programas de celdas de combustible son de nicho pero estratégicamente esenciales para los proyectos piloto de descarbonización de vehículos Clase 8 a lo largo de los corredores de carga costeros.

Los emuladores de batería de alta corriente integrados con rodillos de chasis permiten secuencias repetibles de enfriamiento en frío y carga rápida, fundamentales para los próximos factores de ajuste de autonomía de la EPA. Los módulos de recuperación de energía, antes opcionales, se convierten en estándar para reducir el consumo de la red eléctrica, alineándose con la elegibilidad para los créditos de la Ley de Reducción de la Inflación. En consecuencia, los bucles de control específicos para vehículos eléctricos de batería representan el campo de actualización de software más activo en el mercado de dinamómetros de chasis automotrices de Estados Unidos.

Análisis Geográfico

La región de los Grandes Lagos ancla la mayor base instalada debido a la densa presencia de fabricantes de equipos originales y proveedores de nivel en Míchigan, donde los programas de motores de combustión interna heredados y los emergentes de vehículos eléctricos de batería coexisten. Los laboratorios regionales procesan rutinariamente vehículos destinados a la venta en todo el país, garantizando una validación sincronizada con los criterios de la EPA y la CARB. California registra la tasa de crecimiento más rápida, impulsada por los estrictos mandatos de cero emisiones de la CARB que requieren ciclos adicionales más allá de los requisitos federales. La demanda local también capta a las empresas emergentes de vehículos eléctricos que se agrupan alrededor de Silicon Valley y el Inland Empire, intensificando las tasas de utilización en los laboratorios de terceros.

Texas emerge como un actor de peso gracias a las nuevas plantas de ensamblaje cerca de Austin y San Antonio, combinadas con el enfoque del estado en el transporte de carga. Los fabricantes de motores pesados aprovechan los corredores de gas de esquisto cercanos para probar mezclas de metano y hidrógeno de bajo carbono, apoyando diversas investigaciones de propulsión. Mientras tanto, el corredor del Sureste, que se extiende desde Tennessee hasta Georgia, atrae inversión extranjera de fabricantes de equipos originales en operaciones de ensamblaje de baterías, impulsando nuevos pedidos de dinamómetros regenerativos capaces de replicar perfiles climáticos de alta humedad.

El Oeste Montañoso exhibe una demanda emergente a medida que los laboratorios de Colorado y Utah atienden la calibración en alta altitud, donde el aire más delgado influye en la autonomía y las emisiones. El Noroeste del Pacífico aprovecha el excedente de hidroelectricidad para ofrecer sesiones de dinamómetros regenerativos a precios competitivos, atrayendo a clientes que buscan minimizar las huellas de emisiones de Alcance 2. En todas las regiones, los plazos de interconexión con la red eléctrica dictan cada vez más los calendarios de puesta en marcha de equipos, particularmente donde la penetración de energías renovables complica los estudios de estabilidad de la red.

Panorama Competitivo

El campo competitivo permanece moderadamente concentrado. HORIBA Ltd. aprovecha las soluciones de laboratorio integrales y las relaciones de larga data con clientes en Estados Unidos. AVL List GmbH, Siemens y Dynojet completan el siguiente nivel, cada uno enfatizando controles propietarios y plataformas de análisis de datos que se complementan con las iniciativas de gemelos digitales de los fabricantes de equipos originales. Los proveedores se diferencian a través de la emulación de motores eléctricos de alto par, camas de rodillos modulares y controladores con ciberseguridad reforzada que se alinean con los estándares de tecnología de la información de los fabricantes de equipos originales.

Las inversiones estratégicas subrayan la dinámica de la carrera tecnológica. La expansión del centro de pruebas de trenes de potencia de Cummins por USD 70 millones añade capacidad de hidrógeno y gas renovable, ilustrando la preferencia de los usuarios finales por la flexibilidad de múltiples combustibles. Siemens integra su software Xcelerator con las capas de control de dinamómetros de chasis, ofreciendo soluciones de hilo digital de lazo cerrado que reducen los ciclos de prototipado. Mustang Dynamometer corteja a las redes de ajuste de rendimiento combinando dinamómetros con telemetría inalámbrica, reflejando la evolución del mercado de posventa hacia servicios ricos en datos.

Las barreras de entrada incluyen los elevados costos de auditoría de certificación y la escasez de talento en calibración electromecánica. Los proveedores establecidos mitigan la brecha a través de academias de formación de operadores y contratos de diagnóstico remoto, aumentando la fidelización de clientes. Los nuevos participantes apuntan a segmentos de nicho, como dinamómetros de cubo para robótica o equipos dirigibles para pruebas de sistemas avanzados de asistencia al conductor, pero enfrentan desventajas de escala al dar servicio a flotas nacionales.

Líderes de la Industria de Dinamómetros de Chasis Automotrices de Estados Unidos

HORIBA Ltd.

AVL List GmbH

Mustang Dynamometer

Dynojet Research Inc.

MAHA Maschinenbau Haldenwang

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Cummins Inc. anunció una expansión de USD 70 millones de su centro de pruebas en Indiana, añadiendo dinamómetros de chasis de múltiples combustibles para plataformas de hidrógeno, gas natural renovable y eléctrico de batería.

- Abril de 2025: Lucid Group, Inc. acordó adquirir los activos de la antigua Nikola Corporation en Arizona, obteniendo un dinamómetro de chasis de tamaño completo y cámaras ambientales para baterías para acelerar la validación de vehículos eléctricos de batería.

- Enero de 2025: Ascential Technologies introdujo un dinamómetro de cubo y dirigible orientado a ciclos de vehículos eléctricos y autónomos, afirmando tiempos de configuración más rápidos y mayor repetibilidad.

Alcance del Informe del Mercado de Dinamómetros de Chasis Automotrices de Estados Unidos

| Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas |

| Tracción Total |

| Pruebas de Tren de Potencia |

| Pruebas de Emisiones |

| Análisis de Eficiencia de Combustible |

| Pruebas de Componentes Eléctricos y Autónomos |

| Investigación y Desarrollo |

| Otros |

| Fabricantes de Equipos Originales |

| Posventa |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos de Celda de Combustible |

| Por Tipo de Producto | Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas | |

| Tracción Total | |

| Por Aplicación | Pruebas de Tren de Potencia |

| Pruebas de Emisiones | |

| Análisis de Eficiencia de Combustible | |

| Pruebas de Componentes Eléctricos y Autónomos | |

| Investigación y Desarrollo | |

| Otros | |

| Por Usuario Final | Fabricantes de Equipos Originales |

| Posventa | |

| Por Tipo de Propulsión | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos | |

| Vehículos Eléctricos de Batería | |

| Vehículos Eléctricos de Celda de Combustible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dinamómetros de chasis automotrices de Estados Unidos en 2030?

USD 104,63 millones, basado en una CAGR del 2,93% desde la línea de base de 2025.

¿Qué configuración de producto crece más rápido?

Los dinamómetros de chasis de tracción total, con un pronóstico de CAGR del 7,51% hasta 2030.

¿Por qué los programas de validación de vehículos eléctricos están reformulando las especificaciones de los equipos?

Los trenes de propulsión eléctricos de batería requieren rodillos regenerativos, controladores de alto ancho de banda y emuladores de batería que difieren de los equipos de prueba heredados de motores de combustión interna.

¿Cómo influyen los incentivos de la Ley de Reducción de la Inflación en el gasto de capital?

Los créditos de la Sección 48 y de propiedad de combustible alternativo compensan hasta el 30% de las inversiones calificadas en dinamómetros de chasis, acortando los períodos de recuperación.

¿Qué región de Estados Unidos muestra el crecimiento de demanda más rápido?

California lidera debido a los mandatos de cero emisiones de la CARB que introducen ciclos de prueba adicionales más allá de las normas federales.

Última actualización de la página el: