Tamaño y participación del mercado de agentes de biocontrol de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

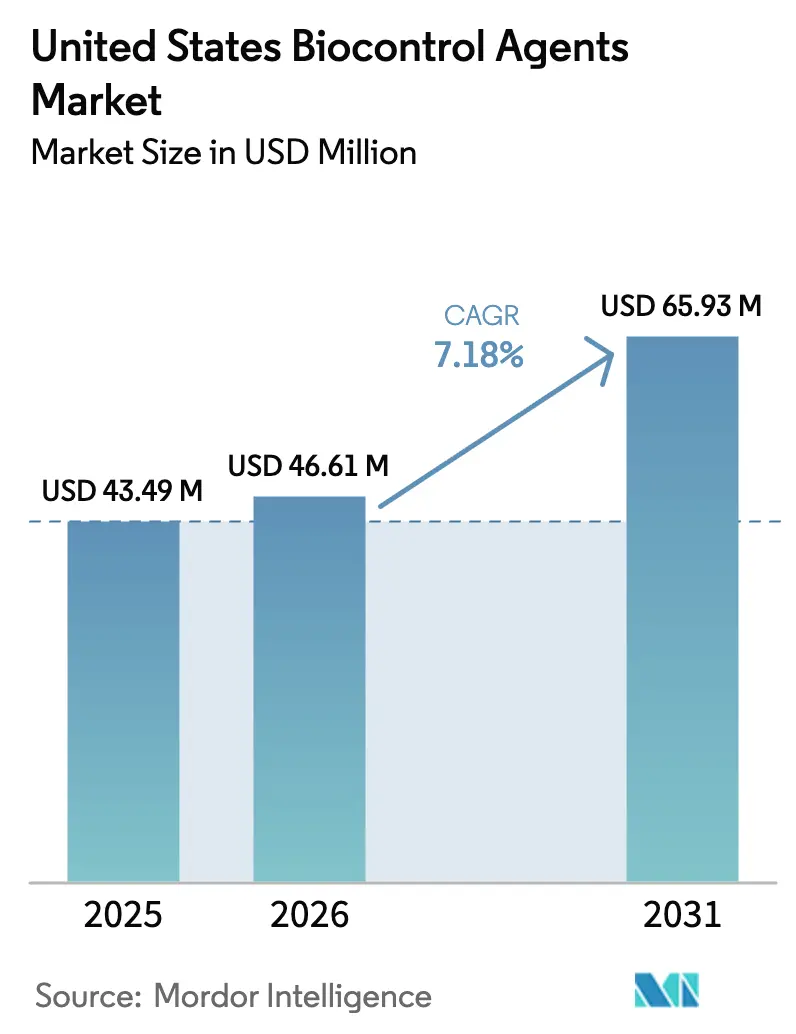

| Tamaño del mercado en el año base (2025) | 43.49 Millones de dólares |

| Tamaño del Mercado (2026) | 46.61 Millones de dólares |

| Tamaño del Mercado (2031) | 65.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de agentes de biocontrol de Estados Unidos por Mordor Intelligence

El tamaño del mercado de agentes de biocontrol de Estados Unidos fue valorado en USD 43,49 millones en 2025 y se estima que crecerá desde USD 46,61 millones en 2026 hasta alcanzar USD 65,93 millones en 2031, a una CAGR del 7,18% durante el período de pronóstico (2026-2031). Las normativas más estrictas de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) sobre pesticidas sintéticos, la demanda premium de productos libres de residuos y una expansión anual del 12% de la superficie de agricultura en entornos controlados hasta 2024 son los catalizadores de crecimiento más sólidos en la actualidad[1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos, "Producción en invernaderos y viveros," ers.usda.gov. La adopción intensificada del Manejo Integrado de Plagas (MIP), los métodos de liberación impulsados por tecnología y los mandatos de sostenibilidad del comercio minorista refuerzan los incrementos de volumen, mientras que la competencia fragmentada sostiene la presión sobre los precios. El interés en la consolidación está en aumento porque los cinco principales proveedores en conjunto solo poseen una participación destacada, aunque los especialistas pequeños siguen impulsando una rápida innovación de cepas y formulaciones personalizadas[2]Fuente: Oficina de Programas de Plaguicidas de la Agencia de Protección Ambiental (EPA), "Proceso de revisión de registros," epa.gov. Adicionalmente, las solicitudes de patentes para ingeniería de cepas microbianas mostraron un crecimiento significativo en 2024, lo que señala un sólido impulso privado en investigación y desarrollo. Los inversores también están ampliando la capacidad de producción, como lo demuestra la expansión de Koppert Biological Systems B.V. en Míchigan, que tiene como objetivo aumentar la producción para los cultivadores de invernaderos.

Conclusiones clave del informe

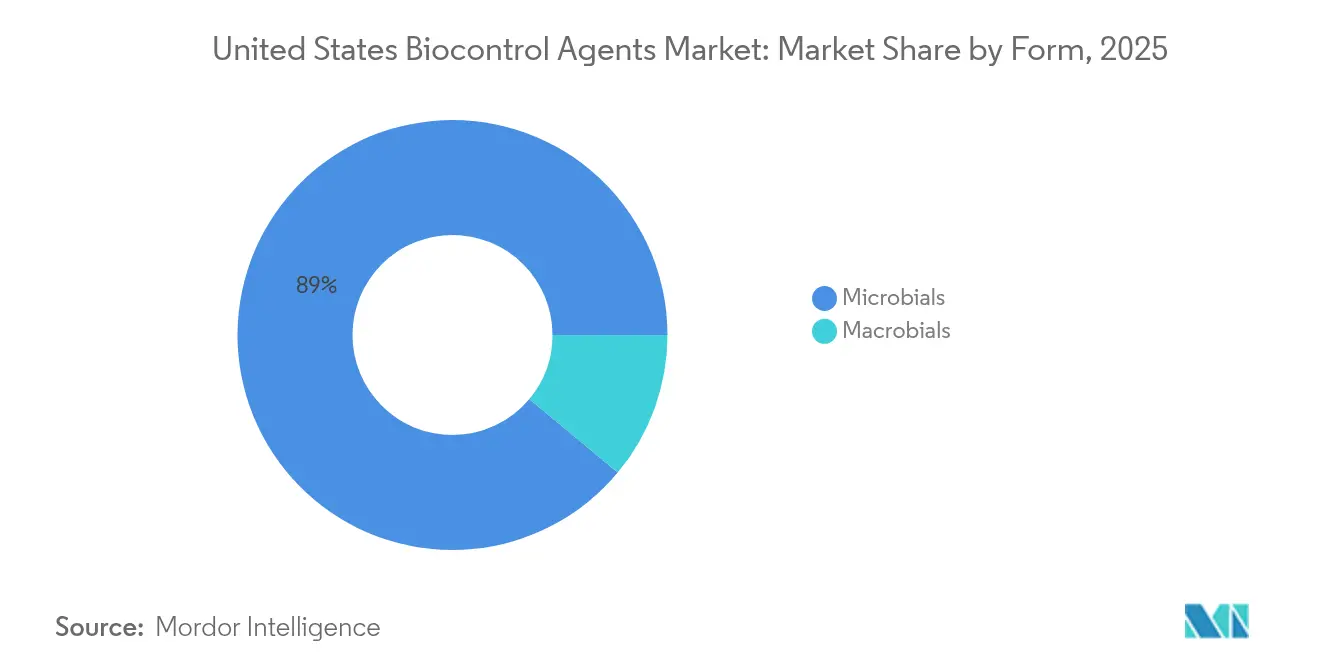

- Por forma, los microbianos lideraron la participación del mercado de agentes de biocontrol de Estados Unidos con el 88,95% en 2025 y se proyecta que crecerán a una CAGR del 7,55% hasta 2031.

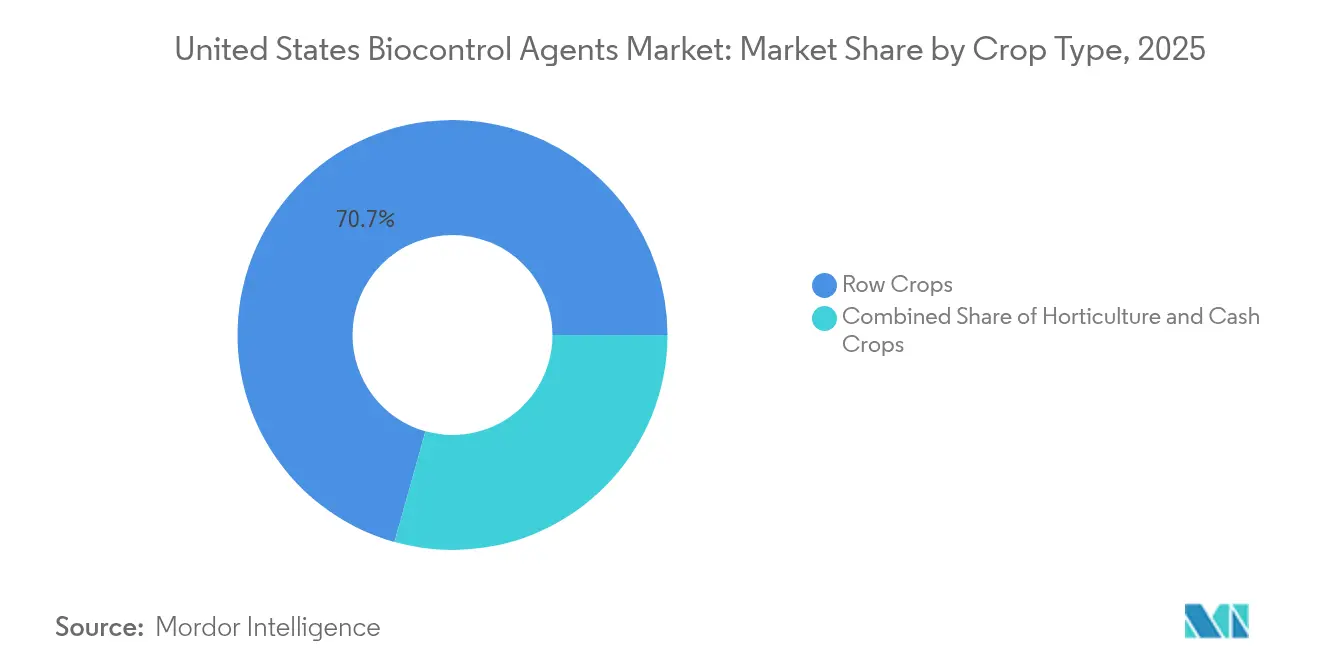

- Por tipo de cultivo, los cultivos en hilera representaron el 70,65% del tamaño del mercado de agentes de biocontrol de Estados Unidos en 2025 y se prevé que crecerán a una CAGR del 7,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de agentes de biocontrol de Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de productos libres de residuos por parte de las cadenas minoristas | +1.8% | California, Florida y Texas | Mediano plazo (2 a 4 años) |

| Regulaciones más estrictas de la Agencia de Protección Ambiental (EPA) que limitan los plaguicidas químicos | +1.5% | Nacional, cuencas hidrográficas reguladas | Corto plazo (≤ 2 años) |

| Crecimiento de la superficie de agricultura orgánica en Estados Unidos | +1.2% | Noroeste del Pacífico y Noreste | Largo plazo (≥ 4 años) |

| Integración del biocontrol en programas de Manejo Integrado de Plagas (MIP) a gran escala | +0.9% | Medio Oeste y California | Mediano plazo (2 a 4 años) |

| Aumento de la superficie de agricultura en entornos controlados | +0.8% | Arizona y California | Corto plazo (≤ 2 años) |

| Las tecnologías de liberación con drones están reduciendo los costos laborales | +0.6% | California, Texas y Florida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de productos libres de residuos por parte de las cadenas minoristas

Los principales supermercados han convertido la verificación libre de pesticidas en un requisito contractual, y este cambio está reescribiendo las estrategias de aprovisionamiento para miles de productores. La actualización de proveedores de Walmart en 2024 vincula la asignación de espacio en estantes con pruebas de residuos de terceros, mientras que Whole Foods ahora pondera la adopción del biocontrol en su programa "Grown Responsibly" (Cultivado de forma responsable). Estos mandatos permiten a los productores obtener primas del 30 al 40% que más que compensan el mayor costo por hectárea de los insumos biológicos. Dado que las señales de precios son claras y estables, las granjas de tamaño mediano que antes dudaban por razones de costo se están incorporando rápidamente al mercado de agentes de biocontrol de Estados Unidos. Las auditorías minoristas también impulsan la narrativa de marca, ya que las declaraciones de cero residuos resuenan entre los consumidores conscientes de su salud que confían en datos verificados de forma independiente. Las ganancias comerciales y reputacionales combinadas posicionan el impulso minorista como el catalizador inmediato más sólido para la adopción a nivel nacional.

Regulaciones más estrictas de la Agencia de Protección Ambiental (EPA) que limitan los plaguicidas químicos

En 2024, la Agencia de Protección Ambiental (EPA) restringió o limitó el uso de 23 ingredientes activos sintéticos, reduciendo significativamente las opciones químicas disponibles para los productores de cultivos especiales. Las revisiones de registro ahora requieren consultas más exhaustivas sobre especies en peligro de extinción, lo que puede extender los plazos de aprobación hasta dos años, dejando una brecha de protección que los agentes biológicos pueden potencialmente cubrir. Los productores en cuencas hidrográficas reguladas responden rápidamente porque el incumplimiento genera multas y rechazos de cultivos por parte de los procesadores. California reduce a la mitad las tarifas de registro para los agentes de biocontrol y agiliza las revisiones que cumplen con los estándares de seguridad para polinizadores. Por lo tanto, los proveedores aceleran los expedientes microbianos y macrobianos, seguros de que las menores cargas regulatorias acortan el tiempo de comercialización. Durante las próximas dos temporadas, los asesores de campo anticipan un aumento en las conversiones de etiquetas de registro provisional a registro completo a medida que los paquetes de datos maduran.

Crecimiento de la superficie de agricultura orgánica en Estados Unidos

Las tierras de cultivo orgánicas certificadas alcanzaron 5,6 millones de acres en 2024 tras registrar una expansión anual del 8,2%, y cada nuevo acre implica una gestión biológica obligatoria de plagas[3]Fuente: Programa Nacional Orgánico del Departamento de Agricultura de Estados Unidos, "Acerca de los programas y oficinas del AMS," ams.usda.gov. Los productores orgánicos deben demostrar tres temporadas consecutivas libres de residuos sintéticos antes de la cosecha, por lo que el volumen de biocontrol aumenta de forma temprana en la etapa de transición. El Departamento de Agricultura de Estados Unidos (USDA) otorgó USD 25 millones en subvenciones de investigación en 2024 para mejorar la consistencia en campo de los microbios y los insectos benéficos, reduciendo el riesgo para los usuarios por primera vez. Las cooperativas orgánicas en Vermont, Oregón y Wisconsin comparten rutas de cadena de frío rentables que reducen los precios de entrega en un 18% en comparación con los pedidos de una sola granja. A medida que los agentes de extensión documentan la paridad de rendimiento con los programas químicos, las granjas convencionales vecinas ganan confianza y prueban soluciones biológicas en zonas de amortiguamiento. El crecimiento sostenido de la superficie garantiza un largo horizonte de demanda estructural en lugar de un pico temporal.

Integración del biocontrol en programas de Manejo Integrado de Plagas (MIP) a gran escala

Las encuestas universitarias indican que el 67% de los productores comerciales ahora incorporan agentes biológicos en los protocolos formales de Manejo Integrado de Plagas (MIP), en comparación con el 34% en 2020. La escala importa porque las operaciones que superan las 1.000 hectáreas reducen los costos por unidad al agrupar el monitoreo, la aplicación y el análisis de datos. Los distribuidores ofrecen paquetes combinados que incluyen calendarios de rotación de resistencias, diagnósticos remotos y garantías de reabastecimiento durante toda la temporada. Las grandes granjas informan que los envíos semanales predecibles evitan las compras de emergencia de pesticidas y permiten una planificación laboral más fluida. Los consultores también traducen los datos de ensayos académicos en árboles de decisión simples que los gerentes de granja pueden seguir sin experiencia en entomología. En conjunto, estos servicios reducen la variabilidad del desempeño y normalizan los insumos biológicos como partidas de presupuesto rutinarias en lugar de complementos experimentales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vida útil limitada y requisitos de cadena de frío | −1.1% | Redes de distribución rurales | Corto plazo (≤ 2 años) |

| Altos costos de registro y plazos bajo la Ley Federal de Insecticidas, Fungicidas y Raticidas (FIFRA, por sus siglas en inglés) | −0.7% | Nacional | Mediano plazo (2 a 4 años) |

| Desempeño variable en campo según los climas | −0.5% | Suroeste árido | Largo plazo (≥ 4 años) |

| Directrices de gestión de resistencias que limitan el uso repetido | −0.4% | Regiones de producción intensiva | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Vida útil limitada y requisitos de cadena de frío

La mayoría de las formulaciones microbianas permanecen viables solo de dos a seis semanas en refrigeración, mientras que los macrobianos vivos se deterioran más rápidamente si la humedad fluctúa[4]Fuente: Federación de la Cadena de Frío, "Recursos de la industria," coldchainfederation.org. Las entregas a condados rurales a menudo involucran transportistas terceros que carecen de remolques con control de temperatura, lo que ocasiona tasas de pérdida del 8 al 12% que erosionan los márgenes de los distribuidores. El almacenamiento en frío también compite con los productos farmacéuticos y los lácteos por el espacio en almacenes durante los picos del verano, lo que genera recargos de USD 0,15 a 0,25 por unidad. Los proveedores contrarrestan esto con paquetes de gel de cambio de fase y revestimientos transpirables, pero estos añaden costos de materiales y penalizaciones de peso que elevan los fletes. Las recientes innovaciones de empaque de Arizona Biological Control duplicaron la vida útil de algunos parasitoides a cuatro semanas; sin embargo, muchos productores siguen programando envíos justo a tiempo que complican la planificación de inventarios. Hasta que mejore la cobertura universal de la cadena de frío, esta fragilidad logística moderará la expansión de volumen en las zonas de producción remotas.

Altos costos de registro y plazos bajo la Ley Federal de Insecticidas, Fungicidas y Raticidas (FIFRA)

Un nuevo ingrediente activo biológico puede costar entre USD 1,2 y 2,8 millones para guiarlo a través de estudios de toxicología, ecotoxicología y eficacia, incluso en el carril simplificado de la Agencia de Protección Ambiental (EPA). Las empresas emergentes con limitaciones de capital frecuentemente licencian cepas a empresas más grandes en lugar de registrarse de forma autónoma, lo que consolida la propiedad intelectual en menos manos y ralentiza la creación de variedad. Las autoridades estatales imponen requisitos de datos adicionales además de los expedientes federales, y estas duplicaciones regionales extienden los plazos hasta cinco años. Los costos de oportunidad aumentan cuando los microbios prometedores deben permanecer inactivos en ensayos piloto mientras los trámites avanzan a través de revisiones secuenciales. Por lo tanto, los inversores alientan a las empresas a desarrollar productos de amplio espectro que prometan mercados más grandes, dejando las soluciones de nicho altamente específicas sin financiamiento adecuado. Aunque la Agencia de Protección Ambiental (EPA) compensa parcialmente las tarifas para las pequeñas empresas, los costos indirectos como el diseño de protocolos y la externalización de laboratorios siguen siendo considerables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: los microbianos lideran gracias a su versatilidad de aplicación

Los microbianos representaron el 88,95% del tamaño del mercado de agentes de biocontrol de Estados Unidos en 2025, debido a su integración perfecta con los sistemas de pulverización existentes y una mayor estabilidad en almacenamiento en comparación con los insectos vivos. Se proyecta que el segmento alcance una CAGR del 7,55% hasta 2031, a medida que la encapsulación mejora la tolerancia a los rayos UV y la retención de humedad. Los macrobianos sobresalen en nichos de invernadero que recompensan las altas tasas de establecimiento a pesar de las limitaciones de envío. El enfoque competitivo se está desplazando hacia consorcios microbianos que amplían los espectros objetivo y extienden la persistencia en campo, lo que impulsa primas de precio incrementales.

La demanda de cultivos en hilera al aire libre impulsa ahora el volumen masivo para los microbianos, mientras que los productores de invernaderos de alto margen siguen siendo el mercado principal para los macrobianos. La diferenciación a nivel de cepa, la protección de la propiedad intelectual y las patentes de formulación protegen la sostenibilidad del margen en el mercado de agentes de biocontrol de Estados Unidos, incluso a medida que avanza la consolidación.

Por tipo de cultivo: los cultivos en hilera impulsan el volumen mientras que los cultivos especiales obtienen primas

Los cultivos en hilera representaron el 70,65% de la participación del mercado de agentes de biocontrol de Estados Unidos en 2025, ya que los productores de maíz, soya y trigo incorporaron microbios rentables en amplias rotaciones de Manejo Integrado de Plagas (MIP). Se prevé que el segmento crezca a una tasa anual del 7,32% hasta 2031, respaldado por sistemas de liberación con drones que ayudan a reducir los costos laborales. Los cultivos hortícolas, que comprenden vegetales y frutas, incurren en costos por hectárea notablemente más altos porque el cumplimiento libre de residuos es fundamental para los compradores de productos frescos. Los cultivos comerciales, como el algodón y el tabaco, suelen adoptar biocontroles dirigidos a plagas invasoras cuando no hay alternativas sintéticas disponibles.

Las encuestas del Departamento de Agricultura de Estados Unidos (USDA) indican tasas de adopción del 31% para los vegetales frente al 23% para el maíz, lo que sugiere que la garantía de precio premium impulsa una adopción más rápida en los segmentos especiales. Para los productores de cultivos en hilera, la paridad de costos con los productos sintéticos sigue siendo el factor decisivo, aunque la presión de la Agencia de Protección Ambiental (EPA) y las restricciones de cuencas hidrográficas están desplazando gradualmente ese equilibrio a favor del biocontrol.

Análisis geográfico

California, Florida y Texas consumieron conjuntamente la mayor parte del volumen nacional en 2024, con California a la cabeza debido a su predominio en cultivos especiales y su sólida infraestructura orgánica. La producción durante todo el año exige una supresión constante de plagas, lo que eleva la tasa de penetración del mercado de agentes de biocontrol de Estados Unidos en tomates de invernadero, fresas y verduras de hoja verde. Los sectores citrícola y de vegetales de Florida dependen de los insectos benéficos para el manejo de la mosca blanca y los trips, y la superficie de invernadero representa el 18% de su producción agrícola.

Los estados del Medio Oeste, incluidos Iowa, Illinois e Indiana, han representado una porción significativa de las ventas de biocontrol en cultivos en hilera, con tasas de adopción que han seguido aumentando desde 2022. Las grandes cooperativas de Manejo Integrado de Plagas (MIP) y las normas de protección de cuencas hidrográficas fomentaron ese cambio, y los asesores de extensión proporcionaron matrices de decisión para la rotación microbiana. Los productores del Noroeste del Pacífico, especialmente en Washington y Oregón, mantienen una adopción destacada porque la densidad de superficie orgánica respalda las redes de distribución regionales.

La expansión geográfica es ahora la más rápida en Georgia, Carolina del Norte y Carolina del Sur, donde los portafolios agrícolas diversificados y una mayor disponibilidad de consultores han aumentado el uso hasta 2024. La diversidad climática aún condiciona las tasas de éxito, aunque los avances en formulación ahora contrarrestan los desafíos del Suroeste árido que anteriormente limitaban la persistencia en campo. En general, la cobertura nacional se está expandiendo de manera constante a medida que las cadenas de suministro se vuelven más robustas y resilientes.

Panorama competitivo

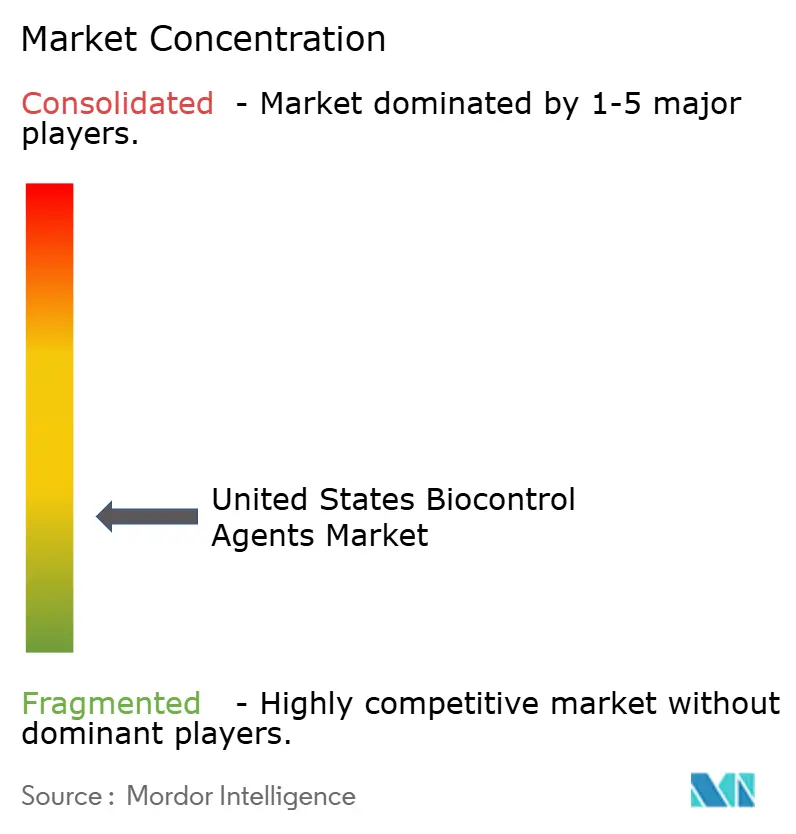

El mercado de agentes de biocontrol de Estados Unidos sigue siendo altamente fragmentado. Arizona Biological Control Inc. lideró el mercado con una participación significativa del valor total del mercado, seguida de cerca por Beneficial Insectary Inc. (Biobest Group NV). Otros tres proveedores, incluidos Koppert Biological Systems Inc., BioBee Sde Eliyahu Ltd (Kibbutz Sde Eliyahu) y Bioline AgroSciences Ltd (Union Invivo S.A.), elevaron la participación combinada de los cinco principales. La fragmentación persiste porque la diversidad de espectros de plagas, las diferencias climáticas y la eficacia específica por cultivo fomentan la especialización. Sin embargo, el aumento de los costos de registro y las exigencias de distribución a nivel nacional están impulsando fusiones que prometen portafolios de productos más amplios y un soporte técnico más sólido.

Las solicitudes de patentes aumentaron un 23% en 2024, especialmente en ingeniería de cepas microbianas e innovación en formulaciones. Las empresas de pesticidas convencionales están estableciendo alianzas con especialistas en biocontrol para asegurar el acceso a los canales de distribución y protegerse frente al endurecimiento de las regulaciones sobre productos sintéticos. Por ejemplo, Certis Biologicals adquirió AgBio Solutions en agosto de 2024, ampliando su alcance en la cadena de frío en el Sureste. La narrativa competitiva es de doble impulso: innovadores ágiles que amplían las fronteras biológicas mientras que las entidades más grandes acumulan marcas para alcanzar economías de escala.

Las alianzas estratégicas ahora combinan la biología con las tecnologías de agricultura de precisión que aumentan la eficacia en campo y reducen los costos laborales. Koppert Biological Systems B.V. invirtió USD 15 millones en 2024 para automatizar la crianza de parasitoides en Míchigan, aumentando la producción en un 60% para los clientes de cultivos protegidos. Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.) introdujo una formulación de insectos lista para drones en julio de 2024, que redujo la mano de obra en liberaciones aéreas en un 40% y amplió la cobertura en cultivos en hilera. Arizona Biological Control Inc. adoptó un empaque termoestable en noviembre de 2024, lo que duplicó la vida útil de los parasitoides y redujo los gastos de transporte refrigerado en un 25%. Estos movimientos demuestran cómo la escala, la integración digital y la innovación logística se están convirtiendo en palancas decisivas en un mercado que se inclina gradualmente hacia la concentración.

Líderes de la industria de agentes de biocontrol de Estados Unidos

Arizona Biological Control Inc.

Beneficial Insectary Inc (Biobest Group NV)

BioBee Sde Eliyahu Ltd. (Kibbutz Sde Eliyahu)

Bioline AgroSciences Ltd. (Union Invivo S.A.)

Koppert Biological Systems B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Koppert Biological Systems invirtió USD 15 millones para ampliar su planta de crianza de insectos en Míchigan, añadiendo sistemas automatizados que aumentan la producción de parasitoides en un 60% para los clientes de agricultura en entornos controlados.

- Septiembre de 2024: Marrone Bio Innovations obtuvo la aprobación de la Agencia de Protección Ambiental (EPA) para un nuevo agente fúngico dirigido a los patógenos del suelo en vegetales, su quinta inscripción desde 2022 y la segunda en aprovechar la tecnología de encapsulación propia.

- Agosto de 2024: Certis Biologicals adquirió AgBio Solutions por USD 12 millones, obteniendo una plataforma de distribución en cadena de frío en el Sureste y un equipo de ventas directo especializado en cultivos especiales.

- Julio de 2024: Valent BioSciences lanzó una formulación de insectos benéficos lista para drones para maíz, soya y algodón, que mejora la cobertura de liberación en un 40% en comparación con los equipos terrestres.

Alcance del informe del mercado de agentes de biocontrol de Estados Unidos

Los agentes de biocontrol son organismos vivos que gestionan las plagas y enfermedades agrícolas, ofreciendo una alternativa sostenible a los pesticidas químicos con un impacto mínimo en el medioambiente y la salud humana. El informe del mercado de agentes de biocontrol de Estados Unidos está segmentado por forma, incluidos los microbianos y los macrobianos, y por tipo de cultivo, incluidos los cultivos en hilera, los cultivos hortícolas y los cultivos comerciales. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Macrobianos | Nematodos entomopatógenos |

| Parasitoides | |

| Depredadores | |

| Microbianos | Agentes de biocontrol bacterianos |

| Agentes de biocontrol fúngicos | |

| Otros microbianos |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Forma | Macrobianos | Nematodos entomopatógenos |

| Parasitoides | ||

| Depredadores | ||

| Microbianos | Agentes de biocontrol bacterianos | |

| Agentes de biocontrol fúngicos | ||

| Otros microbianos | ||

| Tipo de cultivo | Cultivos comerciales | |

| Cultivos hortícolas | ||

| Cultivos en hilera | ||

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de agentes de biocontrol aplicado por hectárea de tierra agrícola en la región o país correspondiente.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, leguminosas y oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de protección de cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversas tensiones bióticas y abióticas.

- TIPO - Los agentes de biocontrol son los depredadores naturales y los parasitoides utilizados para controlar diversas plagas. Los agentes de biocontrol incluyen tanto los microbianos (microorganismos) como los macrobianos (insectos).

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden total o parcialmente para fabricar productos finales con fines lucrativos. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque sostenible y respetuoso con el medioambiente para el control de plagas en diversos cultivos. Implica una combinación de métodos, que incluyen controles biológicos, prácticas culturales y el uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Funcionan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas junto con otros coformulantes, como solventes, vehículos, material inerte, agentes humectantes o adyuvantes, formulados para lograr una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con una gravedad variable de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y cuyas larvas se alimentan del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas en los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies de hongos micorrícicos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son los hongos benéficos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos benéficos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño que estas causan a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen las mariquitas, las crisopas y los ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medioambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético, empleado para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos mediante hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes y los reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos de estas (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias impulsan la germinación de semillas y el establecimiento del cultivo, así como el crecimiento total de la planta y su productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento de las plantas. |

| Bacterias fijadoras de nitrógeno simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales correspondientes verifican o prohíben la importación y comercialización de determinados insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos de plantas. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores, en la que tanto la planta como el hongo se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP, por sus siglas en inglés) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.