Tamaño y cuota del mercado de barras de snack del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

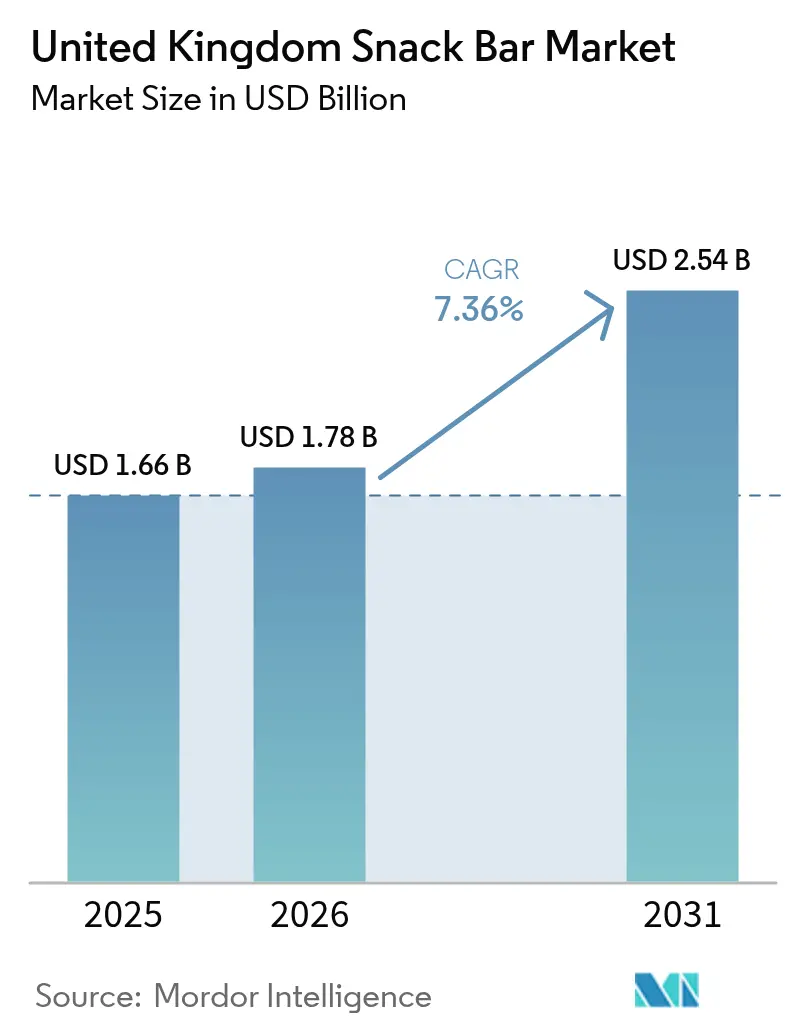

| Tamaño del mercado en el año base (2025) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de barras de snack del Reino Unido por Mordor Intelligence

El tamaño del mercado de barras de snack del Reino Unido fue valorado en USD 1,66 mil millones en 2025 y se estima que crecerá desde USD 1,78 mil millones en 2026 hasta alcanzar USD 2,54 mil millones en 2031, a una CAGR del 7,36% durante el período de previsión (2026-2031). Los consumidores están fragmentando cada vez más las comidas tradicionales en múltiples ocasiones de consumo de snacks, buscando nutrición funcional que complemente los horarios de trabajo híbrido y los estilos de vida activos y dinámicos. Si bien los productos a base de cereales siguen siendo un alimento básico, existe una demanda creciente de opciones enriquecidas con proteínas y de base vegetal, impulsada por el 23,4% de los adultos que se identifican como flexitarianos y el 66% que busca reducir el consumo de carne. Los minoristas están observando un incremento de las promociones entre las marcas de mercado masivo, pero los productos premium de etiqueta limpia se están expandiendo rápidamente a medida que los consumidores asocian listas de ingredientes más cortas con beneficios para la salud y la sostenibilidad. Además, el mercado está experimentando un cambio en los canales de distribución: los supermercados e hipermercados continúan dominando, pero el rápido crecimiento de las ventas en línea está permitiendo a las marcas de venta directa al consumidor prescindir de los minoristas tradicionales, recopilar datos de primera parte y establecer precios más elevados. En general, las tendencias de premiumización, la fortificación de productos y el crecimiento del comercio electrónico están configurando un panorama positivo para el mercado de barras de snack del Reino Unido.

Conclusiones clave del informe

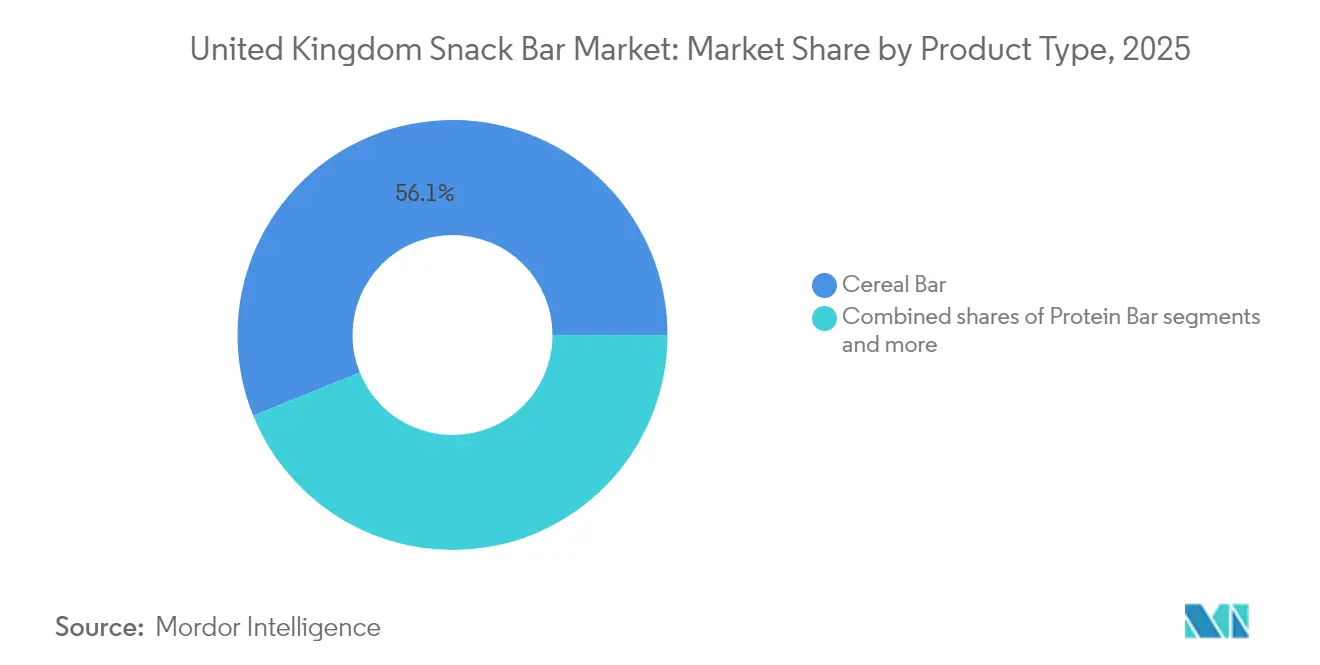

- Por tipo de producto, las barras de cereales lideraron con el 56,12% de la cuota del mercado de barras de snack del Reino Unido en 2025; se prevé que las barras de proteínas registren la CAGR más alta del 8,11% hasta 2031.

- Por base de ingredientes, los formatos de granola y avena controlaron el 35,31% del tamaño del mercado de barras de snack del Reino Unido en 2025; se proyecta que las formulaciones a base de lácteos y proteínas crezcan a una CAGR del 8,05% hasta 2031.

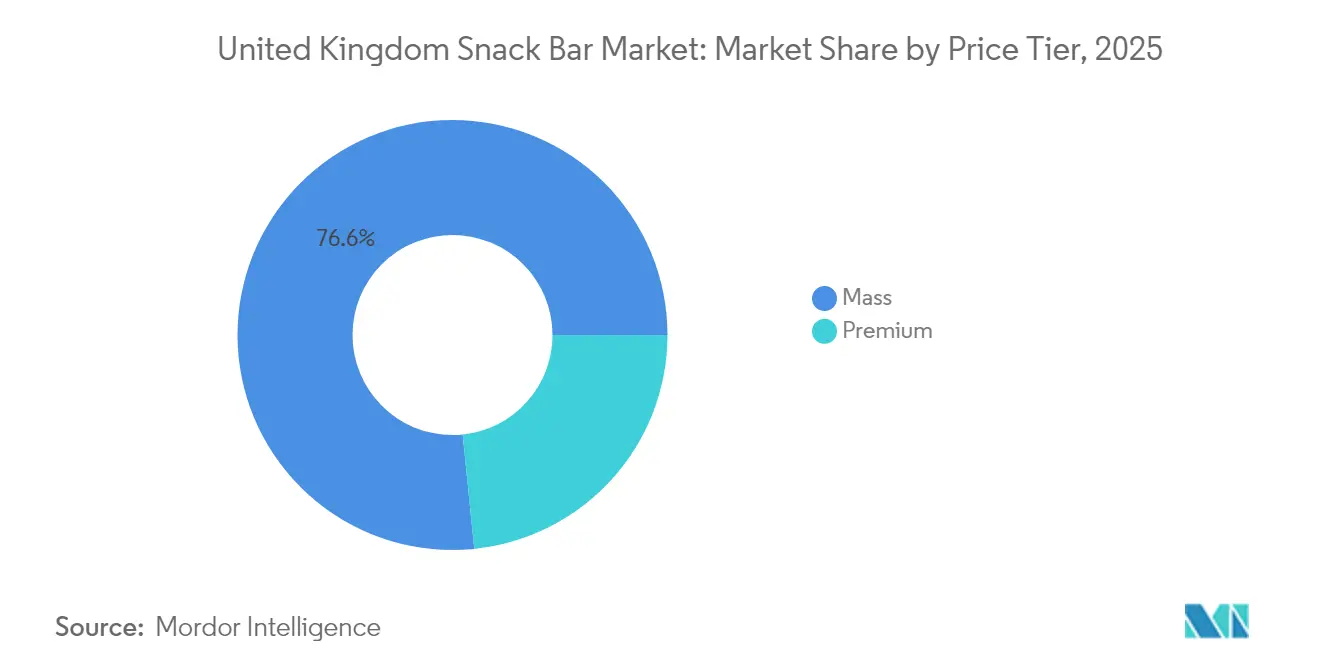

- Por nivel de precio, las ofertas masivas capturaron el 76,62% de los ingresos en 2025; el segmento premium está destinado a expandirse a una CAGR del 8,24% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados retuvieron el 54,10% de la cuota en 2025; el comercio minorista en línea es el canal de mayor crecimiento con una perspectiva de CAGR del 8,42%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de barras de snack del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento en los segmentos de barras de proteínas, veganas y de base vegetal | +1.8% | Nacional, con ganancias tempranas en Londres, Mánchester, Edimburgo | Mediano plazo (2-4 años) |

| Mayor conciencia y adopción de productos de etiqueta limpia | +1.5% | Nacional | Corto plazo (≤ 2 años) |

| Tendencia hacia ingredientes naturales, orgánicos y no transgénicos | +1.2% | Nacional, más fuerte en el sureste próspero | Mediano plazo (2-4 años) |

| Popularidad de las barras sin alérgenos | +1.0% | Nacional | Corto plazo (≤ 2 años) |

| Innovaciones en sabores, texturas y perfiles nutricionales | +1.3% | Nacional | Corto plazo (≤ 2 años) |

| Auge de los estilos de vida flexitarianos y activos | +1.4% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en los segmentos de barras de proteínas, veganas y de base vegetal

En 2024, el mercado de barras de snack de base vegetal en el Reino Unido enfrentó desafíos, lo que refleja una tendencia más amplia de declive en el mercado minorista general de base vegetal, ascendiendo a cientos de millones de libras. Esta caída sugiere que la categoría está entrando en una fase de maduración, con una mayor sensibilidad al precio a medida que los hogares afectados por la inflación priorizan el valor sobre la novedad. Las barras de proteínas se están adaptando a este entorno posicionándose como productos de nutrición funcional en lugar de simples alternativas éticas. Este enfoque atrae a un segmento significativo de adultos en el Reino Unido que se identifican como flexitarianos, quienes buscan opciones convenientes de recuperación post-entrenamiento sin comprometerse plenamente con las dietas de base vegetal. Los fabricantes están incorporando cada vez más formulaciones a base de lácteos y proteínas, utilizando ingredientes como aislados de proteína de guisante y concentrados de suero de leche. Esta estrategia no solo proporciona un contenido sustancial de proteínas por porción, sino que también garantiza el cumplimiento de las regulaciones HFSS (alimentos con alto contenido de grasas, sal y azúcar). Si bien una mayoría de adultos en el Reino Unido expresa voluntad de reducir el consumo de carne, y existe un ligero aumento en la adopción en el hogar de leche de base vegetal, la aceptación generalizada parece depender más de lograr la paridad de sabor y precios competitivos que de motivaciones ideológicas. En 2024, los consumidores del Reino Unido compraron un promedio de 9,1 millones de productos de base vegetal por semana en los principales supermercados [1]Fuente: Good Food Institute, "Los productos cárnicos y lácteos de base vegetal son ahora opciones habituales para los consumidores británicos," gfieurope.org.

Mayor conciencia y adopción de productos de etiqueta limpia

En el Reino Unido, un número creciente de consumidores evita activamente los alimentos ultraprocesados, impulsado por una mayor conciencia y preocupaciones sobre las implicaciones para la salud. Muchos critican especialmente la clasificación que agrupa las barras de proteínas junto con la confitería bajo las etiquetas de alimentos ultraprocesados (AUP), lo que consideran que no refleja con precisión el valor nutricional de ciertos productos. Este cambio en la percepción del consumidor representa un desafío estratégico para las marcas, que se encuentran bajo una presión creciente para simplificar las listas de ingredientes y eliminar los aditivos sintéticos a fin de alinearse con las preferencias del consumidor. Sin embargo, lograr la estabilidad en estantería sin el uso de conservantes sigue siendo un obstáculo significativo, que a menudo resulta en mayores costos de producción y un aumento de los residuos. Nakd ofrece un ejemplo sólido de cómo abordar este desafío con sus barras de Fruta y Fibra, elaboradas a base de dátiles y fibra de achicoria, sin azúcares añadidos. Estas barras destacan el creciente potencial de mercado para los productos de etiqueta limpia y conformes con la normativa HFSS (alto contenido en grasas, azúcar y sal). Cuando se respaldan con estrategias eficaces de marketing digital y el aval de nutricionistas acreditados, dichos productos pueden lograr con éxito precios premium y conectar con consumidores preocupados por su salud.

Tendencia hacia ingredientes naturales, orgánicos y no transgénicos

Las certificaciones orgánicas y no transgénicas (organismos no modificados genéticamente) están trascendiendo cada vez más los nichos de las tiendas de alimentos saludables y llegando a los pasillos de los supermercados convencionales. A pesar de esta mayor disponibilidad, el crecimiento interanual del 10,4% observado en la leche vegetal estilo barista, una subcategoría premium, pone de relieve una tendencia contraria en comparación con el descenso del 4,1% en las ventas minoristas generales de base vegetal. Esto sugiere que los consumidores están dando mayor importancia al rendimiento funcional y al sabor en lugar de a las etiquetas de certificación, especialmente durante períodos de restricción económica. Del mismo modo, las barras a base de dátiles, que aprovechan los dátiles como aglutinante y edulcorante natural, están ganando terreno a medida que los fabricantes se esfuerzan por eliminar el uso de azúcares refinados y emulsionantes sintéticos. Sin embargo, la mayor actividad hídrica de los dátiles plantea desafíos al reducir la vida útil y complicar la logística de distribución en condiciones ambientales. Además, los ingredientes de proteína de legumbre y guisante son cada vez más frecuentes a medida que los fabricantes reformulan los productos para aumentar el contenido de proteínas manteniendo las declaraciones de base vegetal. Sin embargo, los sabores terrosos asociados a los aislados de proteína de guisante requieren ser enmascarados mediante el uso de aromas naturales y cacao, lo que añade mayor complejidad al proceso de formulación.

Popularidad de las barras sin alérgenos

Las barras sin alérgenos, diseñadas para consumidores con requisitos dietéticos específicos como opciones sin gluten, sin lácteos, sin frutos secos y sin alérgenos, están experimentando un notable crecimiento a medida que la Agencia de Normas Alimentarias (FSA, por sus siglas en inglés) refuerza la aplicación de las regulaciones de etiquetado de alérgenos. Estos esfuerzos forman parte de las regulaciones de Productos Preenvasados para Venta Directa (PPDS, por sus siglas en inglés), introducidas por primera vez en octubre de 2021 y actualizadas posteriormente en 2024, con el objetivo de garantizar una mayor transparencia y seguridad en el etiquetado de alimentos [2]Fuente: Agencia de Normas Alimentarias Orientación técnica sobre requisitos de etiquetado e información de alérgenos alimentarios: Resumen,

food.gov.uk. La vigilancia minorista de la FSA en 2024 descubrió un incumplimiento significativo en las declaraciones de alérgenos y las afirmaciones sobre proteínas en varios grandes minoristas. Esto llevó a la retirada de productos en Tesco, Sainsbury's, Morrisons, Waitrose, Lidl y Asda debido a alérgenos no declarados como leche, soja y gluten encontrados en barras de cereales y barras de snack. Si bien estos incidentes han dañado la confianza del consumidor y aumentado los riesgos de responsabilidad para los minoristas, también destacan una oportunidad de mercado crítica para las marcas que priorizan los procesos de fabricación controlados en cuanto a alérgenos y adoptan prácticas de etiquetado transparentes, satisfaciendo la creciente demanda de productos sin alérgenos seguros y confiables.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Requisitos estrictos para la divulgación del contenido nutricional | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Vida útil limitada: desafíos de estabilidad del producto | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Retiradas ocasionales de productos por alérgenos o contaminación | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Residuos de envases y preocupaciones medioambientales | -0.4% | Nacional, más fuerte en áreas urbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos estrictos para la divulgación del contenido nutricional

Las regulaciones de Alto Contenido en Grasas, Sal y Azúcar (HFSS, por sus siglas en inglés) de la Agencia de Normas Alimentarias, diseñadas para promover hábitos alimentarios más saludables, exigen a los fabricantes que reformulen sus productos o corran el riesgo de perder visibilidad en los espacios minoristas más destacados. Según una encuesta reciente realizada por Action on Salt, un porcentaje significativo de snacks en el Reino Unido se clasifica actualmente bajo la categoría HFSS, lo que subraya el considerable desafío al que se enfrentan los fabricantes para cumplir con estos estándares. A pesar de estos obstáculos, la industria ha demostrado que el éxito es alcanzable. Por ejemplo, la alta tasa de cumplimiento de los objetivos de reducción de sal pone de relieve que, con las inversiones adecuadas en tecnología avanzada de ingredientes y un control preciso del proceso, los fabricantes pueden identificar e implementar soluciones técnicas eficaces. Un ejemplo notable es PepsiCo, que reformuló recientemente su línea de productos Doritos para eliminar su clasificación HFSS. Esta medida estratégica se alinea con su objetivo más amplio de garantizar que una parte significativa de sus ventas de snacks en el Reino Unido provengan de opciones más saludables en un futuro próximo. Estas medidas proactivas por parte de las grandes empresas subrayan su capacidad de adaptación y liderazgo ante los cambios regulatorios. Sin embargo, las marcas más pequeñas suelen enfrentar obstáculos significativos, ya que pueden carecer de los recursos financieros para la investigación y el desarrollo o de las sólidas relaciones con proveedores necesarias para ejecutar reformulaciones rápidas de manera eficaz.

Vida útil limitada: desafíos de estabilidad del producto

Las formulaciones de etiqueta limpia y sin conservantes, que buscan satisfacer la demanda del consumidor de productos naturales y mínimamente procesados, reducen la vida útil de 12-18 meses a 6-9 meses. Esta vida útil más corta genera desafíos como el desperdicio de inventario y una mayor complejidad en la cadena de suministro, ya que los minoristas prefieren una vida útil más larga para minimizar el riesgo de descuentos. Las barras a base de dátiles, que incorporan dátiles como aglutinante y edulcorante natural, presentan obstáculos adicionales debido a sus mayores niveles de actividad hídrica. Esta característica acelera el crecimiento microbiano y la degradación de la textura, lo que hace necesario el uso de envases con atmósfera modificada o refrigeración. Estas medidas, si bien son esenciales para mantener la calidad del producto, aumentan los costos de producción y limitan la viabilidad de la distribución en condiciones ambientales. La Agencia de Normas Alimentarias (FSA) proporciona orientación general sobre la vida útil, haciendo hincapié en la seguridad microbiológica y la calidad sensorial. Sin embargo, no ofrece estándares específicos para las barras de snack, dejando a los fabricantes la carga de realizar pruebas de desafío y estudios de estabilidad para validar sus declaraciones de vida útil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las barras de proteínas interrumpen el dominio de los cereales

Las barras de cereales capturaron el 56,12% de la cuota de mercado en 2025, lo que subraya su posición como una opción de snack ampliamente preferida, asequible y conveniente para consumidores con estilos de vida ocupados. Estas barras se han convertido en un alimento básico debido a su familiaridad y accesibilidad. Por otro lado, se prevé que las barras de proteínas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,11% hasta 2031, impulsadas por un cambio perceptible en las preferencias del consumidor desde snacks indulgentes hacia una nutrición que apoye el rendimiento y los objetivos de fitness. Esta tendencia es particularmente evidente entre el 23,4% de los adultos del Reino Unido que se identifican como flexitarianos, quienes buscan opciones convenientes de recuperación post-entrenamiento sin comprometerse plenamente con las dietas de base vegetal. Además, el 66% de los consumidores que están abiertos a reducir su consumo de carne está creando un entorno favorable para el desarrollo y la adopción de formulaciones ricas en proteínas.

Las barras energéticas, que ocupan un punto intermedio entre las barras de cereales y las barras de proteínas, están diseñadas para satisfacer las necesidades de los consumidores con un estilo de vida activo que priorizan la liberación sostenida de energía sobre el alto contenido de proteínas. Estas barras atienden a personas que buscan un equilibrio entre nutrición y energía, lo que las convierte en una opción práctica para aquellos con agendas exigentes. Sin embargo, su potencial de crecimiento está algo limitado debido a la competencia con los productos de nutrición deportiva y su falta de diferenciación clara respecto a las barras de cereales en los canales minoristas convencionales. Esta superposición en el posicionamiento ha dificultado que las barras energéticas consoliden una identidad diferenciada en el mercado general.

Por base de ingredientes: las formulaciones de lácteos y proteínas ganan terreno

Las barras de granola y avena mantuvieron el 35,31% de la cuota de mercado en 2025, principalmente debido a su fuerte asociación con opciones de desayuno nutritivas y atributos de etiqueta limpia. Por otro lado, las formulaciones a base de lácteos y proteínas están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 8,05% hasta 2031. Este crecimiento está impulsado por fabricantes que incorporan concentrados de suero de leche y aislados de proteína de guisante para ofrecer de 15 a 20 gramos de proteína por porción, garantizando al mismo tiempo el cumplimiento de las regulaciones de alto contenido en grasas, azúcar y sal (HFSS). Las barras a base de frutos secos continúan atrayendo a los consumidores del segmento premium que priorizan la saciedad y las grasas saludables. Sin embargo, las preocupaciones sobre los alérgenos y el mayor costo de los ingredientes han limitado su adopción en los mercados convencionales.

Las barras a base de dátiles, que utilizan dátiles como aglutinante y edulcorante natural, están ganando terreno a medida que los fabricantes buscan reemplazar los azúcares refinados y los emulsionantes sintéticos. A pesar de esto, la mayor actividad hídrica de los dátiles reduce la vida útil y complica la distribución en condiciones ambientales. Las mezclas híbridas que combinan avena, frutos secos, dátiles y fuentes de proteínas ofrecen a los fabricantes la capacidad de optimizar la textura, el sabor y los perfiles nutricionales. Sin embargo, estas mezclas conllevan una mayor complejidad en la formulación, lo que genera mayores costos de producción y riesgos en la cadena de suministro. Además, otras variedades, como las barras a base de arroz y semillas, atienden a segmentos de nicho al abordar preferencias dietéticas específicas o sensibilidades a los alérgenos.

Por nivel de precio: el segmento premium capta a los consumidores con conciencia de valor

En 2025, las barras de mercado masivo mantuvieron una cuota del 76,62% del mercado, lo que subraya su fuerte presencia en los pasillos promocionales y en los formatos de multiempaque que atraen a los hogares conscientes del costo. Mientras tanto, el segmento premium se está expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 8,24% hasta 2031, a medida que los consumidores optan cada vez más por productos con credenciales de etiqueta limpia, formulaciones artesanales y beneficios funcionales. Este cambio refleja las preferencias del 59% de los consumidores que priorizan las credenciales de sostenibilidad al comprar snacks y el 54% de los consumidores del Reino Unido que favorecen las opciones reducidas en azúcar. Estas tendencias han creado una demanda creciente de afirmaciones como orgánico, no transgénico (organismos no modificados genéticamente) y agricultura regenerativa.

Sin embargo, el 49% de los consumidores del Reino Unido adquiere snacks en promoción, lo que pone de relieve una tensión entre precio y calidad. Si bien los compradores valoran las etiquetas limpias, a menudo dudan en pagar precios significativamente más altos, lo que presiona a los fabricantes a absorber los costos de reformulación o arriesgarse a perder volúmenes de ventas. El lanzamiento en julio de 2024 de Pip & Nut de barras de avena rellenas de mantequilla de cacahuete demuestra cómo el relato de procedencia y el abastecimiento transparente pueden ayudar a justificar precios premium en comparación con las alternativas de mercado masivo.

Por canal de distribución: el comercio minorista en línea interrumpe el dominio tradicional

En 2025, los supermercados e hipermercados representaron el 54,10% de la cuota de mercado, beneficiándose de su escala, actividades promocionales y la colocación estratégica de artículos de compra por impulso en las cajas y extremos de góndola. Mientras tanto, el comercio minorista en línea está experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 8,42% hasta 2031. Esta expansión está respaldada por el crecimiento interanual de ingresos del 15,5% de Ocado en el tercer trimestre (T3) de 2024 y la continua adopción de los hábitos de compra de hacer clic y recoger establecidos durante los confinamientos por la pandemia. Las ventas minoristas en línea en el Reino Unido aumentaron un 2,0% mes a mes y un 3,7% interanual en julio de 2025, lo que representó el 27,8% del total de ventas minoristas durante ese período.

Las tiendas de conveniencia se enfrentan a desafíos relacionados con la presión sobre los márgenes a medida que evolucionan los patrones de afluencia de consumidores y las compras se consolidan. Sin embargo, su ventaja de proximidad continúa impulsando la demanda de formatos de porción individual. Otros canales de distribución, incluidos los servicios de alimentación, las máquinas expendedoras y las suscripciones de venta directa al consumidor, atienden a segmentos de nicho. Estos canales ofrecen a las marcas oportunidades para probar nuevos formatos de productos y recopilar comentarios de los consumidores antes de escalar hacia el comercio minorista convencional. La cuota de las barras de snack dentro de los ingresos totales por snacks en el Reino Unido, tal como destaca Houlihan Lokey, subraya un potencial de crecimiento significativo. Los fabricantes pueden aprovechar esta oportunidad alentando a los usuarios ocasionales a convertirse en compradores habituales mediante modelos de suscripción y promociones de multiempaque.

Análisis geográfico

El mercado de barras de snack en el Reino Unido demuestra una demanda significativa concentrada en centros urbanos como Londres, Mánchester, Edimburgo y Birmingham. Esta tendencia está impulsada en gran medida por el auge de los modelos de trabajo híbrido y la creciente prevalencia de ocasiones de comida comprimidas, que fomentan un mayor consumo per cápita de formatos de snack convenientes, portátiles y funcionales. Además, las preferencias de los consumidores están cambiando, con el 23,4% de los adultos del Reino Unido que se identifican como flexitarianos y el 66% que expresa disposición a reducir su consumo de carne. Estas preferencias son particularmente prominentes en las áreas metropolitanas donde son comunes niveles más altos de formación educativa e ingresos disponibles. Como resultado, existe una demanda creciente de barras de proteínas premium y opciones de snack de base vegetal, que están ocupando cada vez más espacio en estantería en minoristas independientes de alimentos saludables y cadenas especializadas.

La aplicación de la normativa en todo el Reino Unido varía significativamente según la región, lo que crea desafíos para las empresas que operan a nivel nacional. La Agencia de Normas Alimentarias (FSA) puso en marcha una vigilancia minorista en 2024 que ha dado lugar a retiradas de productos por alérgenos en los principales minoristas, incluidos Tesco, Sainsbury's, Morrisons, Waitrose, Lidl y Asda. Sin embargo, los minoristas independientes en Escocia y Gales se someten a inspecciones con menor frecuencia debido a limitaciones de recursos, lo que genera disparidades en los estándares de cumplimiento. Estas diferencias regionales en la aplicación de la normativa pueden crear complejidades operativas para los fabricantes y minoristas, en particular para aquellos que aspiran a mantener estándares consistentes en todos los mercados.

De cara al futuro, la legislación de Reciclaje más Sencillo, que entrará en vigor en marzo de 2027, introducirá la recolección obligatoria y uniforme de films plásticos en toda Inglaterra. Sin embargo, esta legislación no se extenderá a Escocia, Gales o Irlanda del Norte, lo que generará disparidades regionales en la reciclabilidad de los envases. Para los fabricantes y marcas que operan en todo el Reino Unido, esto crea desafíos adicionales. Las empresas deberán producir múltiples variantes de unidades de mantenimiento de inventario (SKU, por sus siglas en inglés) para cumplir con los distintos requisitos regionales o aceptar credenciales de sostenibilidad reducidas en las naciones con administración descentralizada. Estas complejidades subrayan la necesidad de una planificación estratégica para navegar el panorama regulatorio en evolución mientras se abordan las expectativas de los consumidores en materia de sostenibilidad.

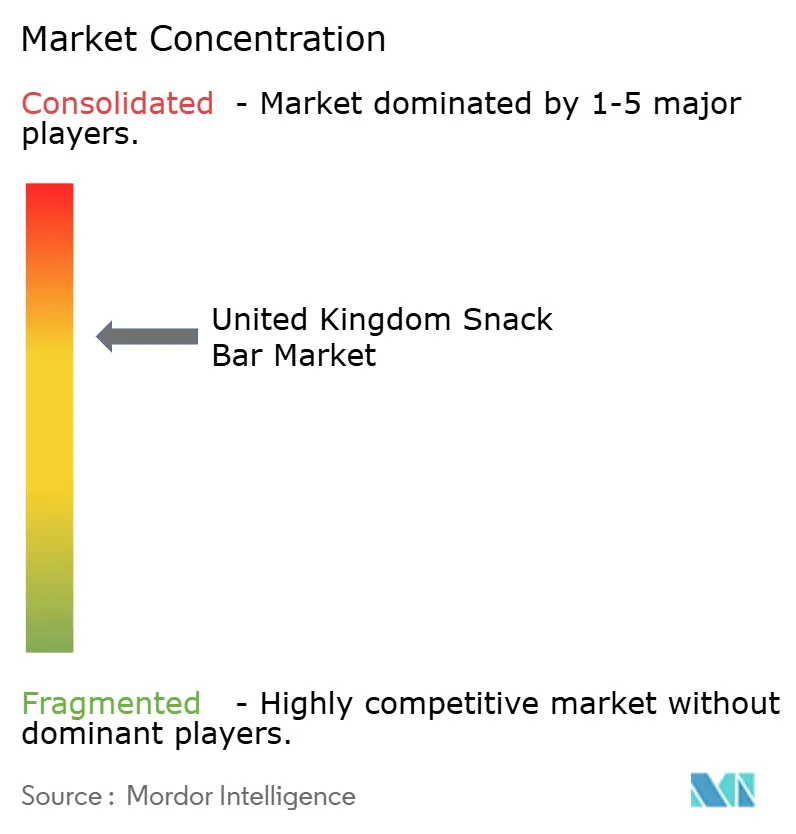

Panorama competitivo

El mercado de barras de snack del Reino Unido está moderadamente consolidado, con una combinación de empresas globales como Mars, Nestlé, PepsiCo, Mondelēz, General Mills y Kellanova, junto con actores emergentes como Grenade UK, Huel y Pulsin. Estas marcas más pequeñas a menudo se centran en los canales de venta directa al consumidor y enfatizan los productos de etiqueta limpia para atraer a los segmentos de mercado premium. La adquisición de Kellanova por parte de Mars por USD 36 mil millones en agosto de 2024 pone de relieve la necesidad estratégica de ampliar la distribución y la venta cruzada de carteras de productos en las categorías de snacks. Esta fusión permite a la empresa combinada asegurar una mejor colocación en estantería y apoyo promocional por parte de los minoristas del Reino Unido. Por otro lado, las marcas más pequeñas están explorando oportunidades de nicho en áreas como la nutrición funcional, los productos sin alérgenos y los modelos de suscripción, aunque su limitada capacidad de producción y sus redes de distribución siguen siendo barreras para un mayor alcance en el mercado.

Las empresas están adoptando diversas estrategias para mantenerse competitivas, entre ellas la reformulación de productos para cumplir con las regulaciones de Alto Contenido en Grasas, Azúcar y Sal (HFSS), la innovación en envases para cumplir con los estándares de reciclabilidad y el uso del marketing digital para establecer relaciones directas con los consumidores. Por ejemplo, PepsiCo reformuló Doritos en octubre de 2024 para obtener la condición de no-HFSS, en línea con su objetivo de generar el 50% de las ventas de snacks en el Reino Unido a partir de alternativas más saludables para 2025. Estos esfuerzos reflejan cómo los actores consolidados están abordando de manera proactiva los desafíos regulatorios y los cambios en las preferencias del consumidor.

La sostenibilidad es otro ámbito de atención clave para los líderes del mercado. La inversión de £7 millones de Nestlé en infraestructura de reciclaje de plásticos flexibles demuestra su compromiso a largo plazo con la mejora de las credenciales de sostenibilidad. Estas iniciativas ponen de relieve cómo las empresas no solo se están adaptando a los requisitos regulatorios, sino también respondiendo a la creciente demanda de los consumidores de prácticas medioambientalmente responsables en el mercado de barras de snack.

Líderes de la industria de barras de snack del Reino Unido

Abbott Laboratories

Associated British Foods plc

August Storck KG

Ferrero International SA

General Mills Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2024: Pip & Nut amplió su cartera en el Reino Unido con un trío de barras de snack rellenas de mantequilla de cacahuete, aprovechando la avena británica y apuntando a consumidores que buscan alternativas de confitería saludables y para llevar dentro del mercado de barras de snack.

- Marzo de 2024: British Snack Co introdujo envases de papel para patatas fritas reciclables en el punto de recogida de residuos en asociación con EvoPak, marcando un avance en el envase sostenible para el mercado de snacks del Reino Unido. Este desarrollo respalda las tendencias de innovación ecológica.

- Febrero de 2024: Nakd, bajo Natural Balance Foods, amplió su cartera de barras de snack en el Reino Unido con nuevas barras de Fruta y Fibra, respaldadas por una campaña digital y una asociación con nutricionistas. El lanzamiento refuerza la oferta de snacks funcionales de Nakd en el mercado del Reino Unido.

Alcance del informe del mercado de barras de snack del Reino Unido

La barra de cereales, la barra de frutas y frutos secos, y la barra de proteínas están contempladas como segmentos por variante de confitería. La tienda de conveniencia, la tienda minorista en línea, el supermercado/hipermercado y otros están contemplados como segmentos por canal de distribución.| Barra de cereales |

| Barra energética |

| Barra de proteínas |

| Barra de frutas y frutos secos |

| Barras a base de frutos secos |

| Granola/avena |

| A base de dátiles |

| Lácteos/proteínas |

| Mezclas híbridas |

| Otras variedades |

| Masivo |

| Premium |

| Supermercado/hipermercado |

| Tienda minorista en línea |

| Tienda de conveniencia |

| Otros canales de distribución |

| Por tipo de producto | Barra de cereales |

| Barra energética | |

| Barra de proteínas | |

| Barra de frutas y frutos secos | |

| Por base de ingredientes | Barras a base de frutos secos |

| Granola/avena | |

| A base de dátiles | |

| Lácteos/proteínas | |

| Mezclas híbridas | |

| Otras variedades | |

| Por nivel de precio | Masivo |

| Premium | |

| Por canal de distribución | Supermercado/hipermercado |

| Tienda minorista en línea | |

| Tienda de conveniencia | |

| Otros canales de distribución |

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado a partir de manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates convencionales, variantes bajas en azúcar y sin azúcar.

- Toffees y turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas como confitería de toffee o similar. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; se originó en Europa y en los países de Oriente Medio.

- Barras de cereales - Un snack compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con un tipo de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de snack de cereales o barras de granos.

- Chicle - Se trata de una preparación para masticar, generalmente elaborada con chicle aromatizado y azucarado u otros sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor del 30 por ciento o más. |

| Chocolate con leche | El chocolate con leche está elaborado a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un caramelo duro y masticable, frecuentemente de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o crujiente que contiene almendras u otros frutos secos y, en ocasiones, fruta. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y habitualmente fruta seca o bayas, que en la mayoría de los casos se mantienen unidos gracias al jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras de nutrición que contienen una alta proporción de proteínas respecto a los carbohidratos y las grasas. |

| Barra de frutas y frutos secos | Estas suelen estar elaboradas a base de dátiles con la adición de otras frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (NCA, por sus siglas en inglés) es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (CGMP, por sus siglas en inglés) son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen una identidad estándar o que se desvían de un estándar prescrito de alguna manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado (BHT, por sus siglas en inglés) es un compuesto químico sintetizado en laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin alérgenos | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria chocolatera belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que define qué puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción, incluida toda la maquinaria, y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDD | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos a los que se atribuyen beneficios para la salud. |

| Barras energéticas | Barras de snack con alto contenido en carbohidratos y calorías, diseñadas para proporcionar energía de manera inmediata. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Con el fin de desarrollar una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los entrevistados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.