Tamaño y Cuota del Mercado de Proteínas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

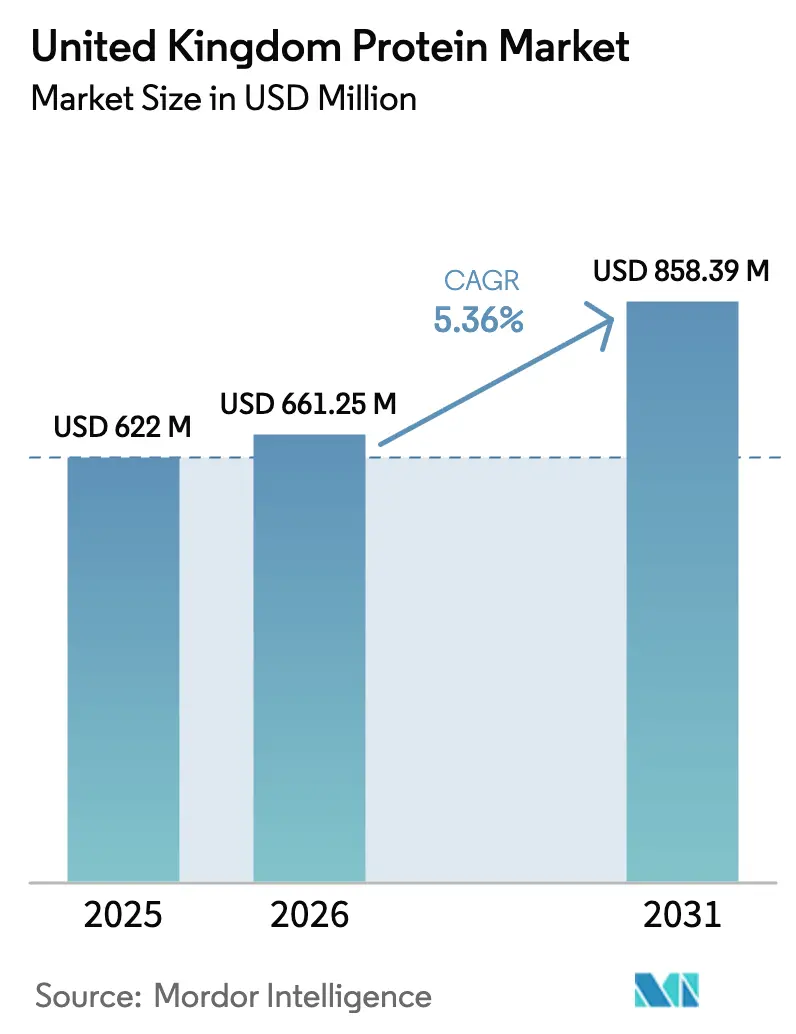

| Tamaño del mercado en el año base (2025) | 622 Millones de dólares |

| Tamaño del Mercado (2026) | 661.25 Millones de dólares |

| Tamaño del Mercado (2031) | 858.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

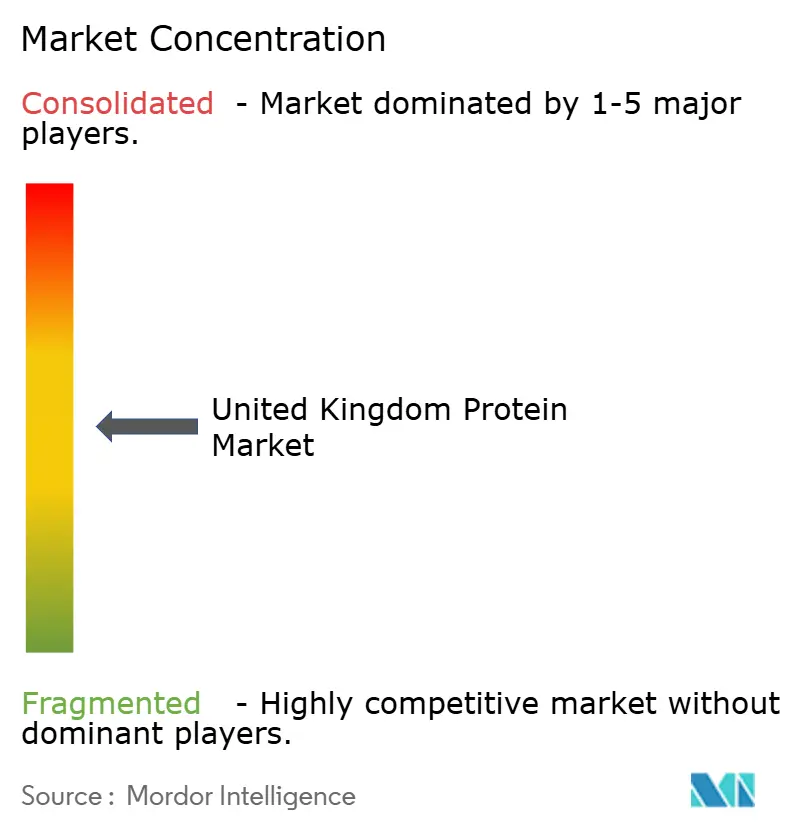

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Proteínas del Reino Unido crezca de USD 622 millones en 2025 a USD 661,25 millones en 2026, y se prevé que alcance USD 858,39 millones en 2031 a una CAGR del 5,36% durante el período 2026-2031. Las preferencias de los consumidores están evolucionando desde las proteínas animales tradicionales hacia opciones premium, en particular proteínas de origen vegetal, funcionales y especializadas. Esta transición está impulsada por la inclinación de la Generación Z hacia el consumo de aperitivos inspirados en redes sociales y la creciente aceptación de la nutrición deportiva. Factores como las dietas flexitarianas, las disrupciones en la cadena de suministro tras el Brexit y la volatilidad de los precios lácteos están configurando los comportamientos de compra. Al mismo tiempo, los avances en extracción, filtración y fermentación de precisión están permitiendo sabores más limpios y mayores concentraciones de proteínas. Los minoristas están dedicando más espacio en estantes a aperitivos enriquecidos con proteínas, cereales y bebidas listas para consumir. Los proveedores de ingredientes también están ampliando su soporte de formulación, con foco en colágeno, aislado de suero de leche y aplicaciones innovadoras de insectos. El panorama competitivo sigue siendo moderadamente intenso, con multinacionales consolidando activos de alto margen y empresas emergentes explorando oportunidades en proteínas microbianas y de insectos.

Conclusiones Clave del Informe

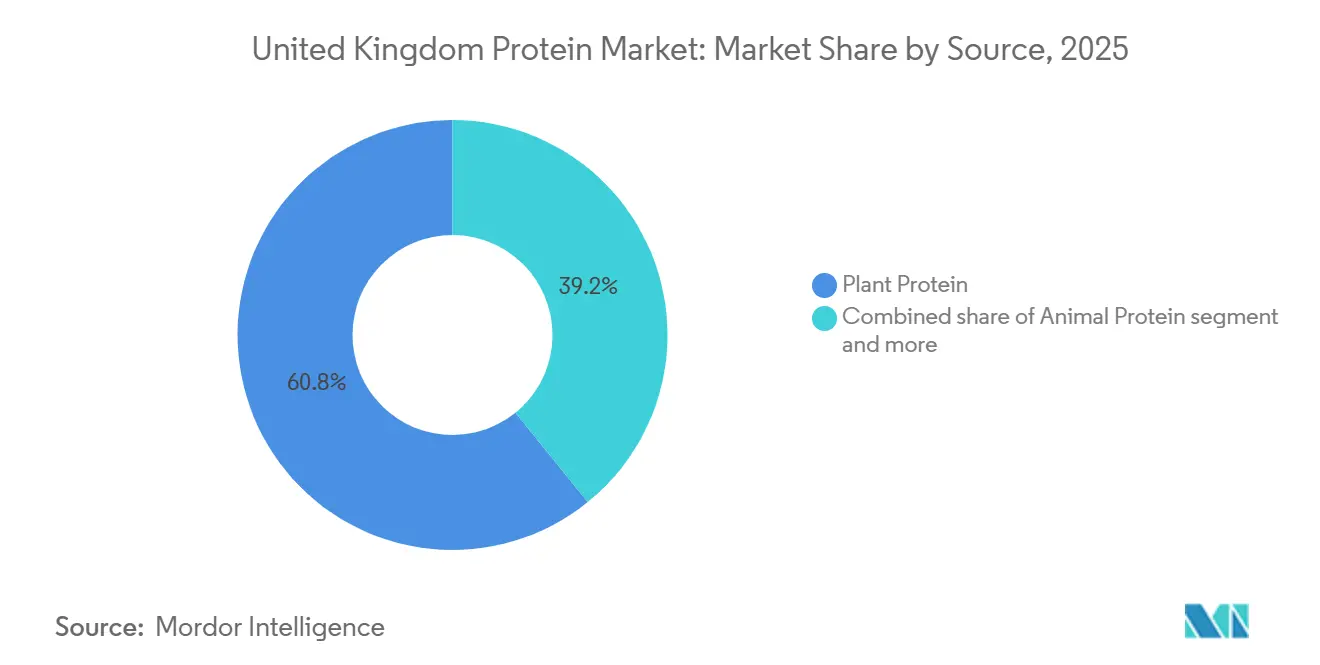

- Por fuente, la proteína vegetal lideró con el 60,84% de la cuota del mercado de proteínas del Reino Unido en 2025, mientras que se prevé que la proteína animal avance a una CAGR del 6,32% hasta 2031.

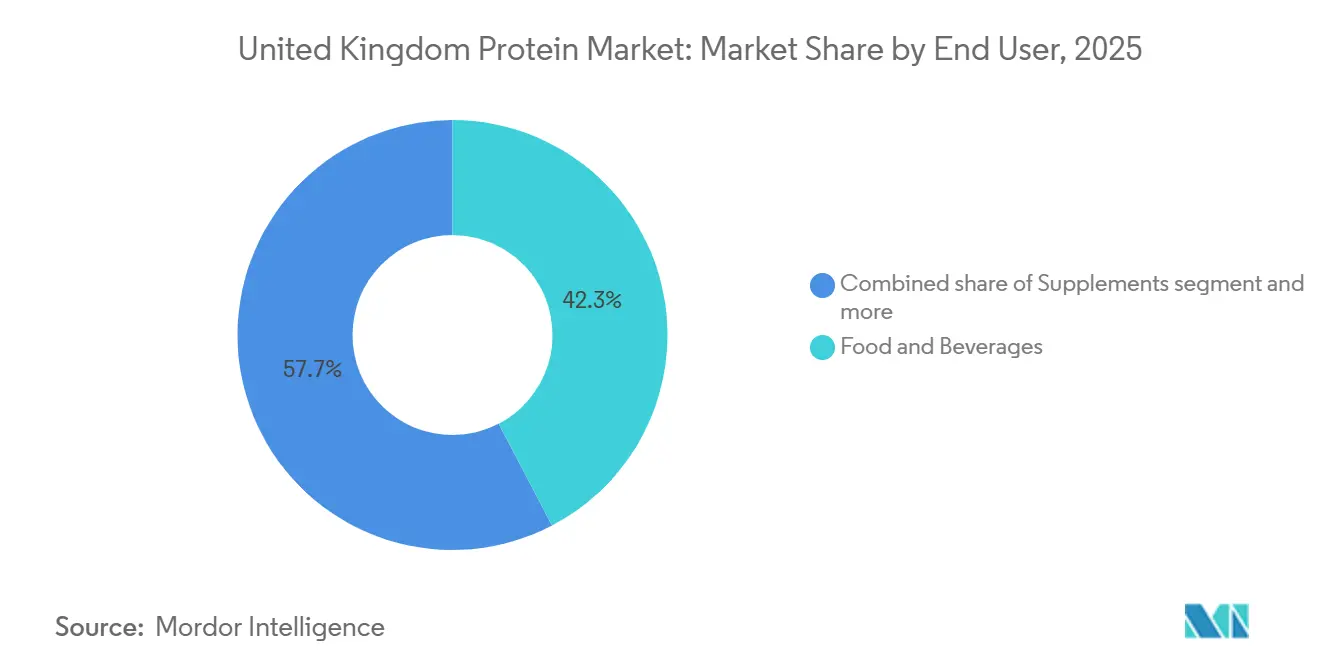

- Por usuario final, los alimentos y bebidas representaron una cuota del 42,34% del tamaño del mercado de proteínas del Reino Unido en 2025, mientras que se proyecta que los suplementos se expandan a una CAGR del 6,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteínas del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia de consumo de aperitivos con alto contenido proteico entre los consumidores de la Generación Z | +0.9% | Nacional, con concentración en centros urbanos (Londres, Mánchester, Birmingham) | Corto plazo (≤ 2 años) |

| Crecimiento en la adopción de la nutrición deportiva y el estilo de vida activo | +0.8% | Nacional, con mayor penetración en Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Avances tecnológicos en extracción, procesamiento y formulación de proteínas | +0.7% | Nacional, con centros de investigación en el sureste de Inglaterra y Yorkshire | Largo plazo (≥ 4 años) |

| Auge de los estilos de vida vegano, vegetariano y de base vegetal que impulsan las proteínas alternativas | +1.1% | Nacional, con mayor adopción en Londres, noreste y suroeste | Mediano plazo (2-4 años) |

| Expansión de alimentos, aperitivos, cereales y alternativas cárnicas enriquecidos con proteínas | +0.9% | Canales minoristas y de servicios de alimentación nacionales | Mediano plazo (2-4 años) |

| Innovaciones en proteínas funcionales para la recuperación, la saciedad y la vitalidad | +0.6% | Nacional, con ganancias tempranas en nutrición deportiva y segmentos de atención a personas mayores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia de consumo de aperitivos con alto contenido proteico entre los consumidores de la Generación Z

En 2024, la Oficina de Estadísticas Nacionales (Reino Unido) informó que la población de la Generación Z en el Reino Unido ascendía a 12.697.983 [1]Fuente: Oficina de Estadísticas Nacionales, "Estimaciones de población del Reino Unido, edición 1838-2024", ons.gov. Este grupo demográfico, fuertemente influenciado por las tendencias de las redes sociales, está transformando los patrones de consumo de proteínas al priorizar la conveniencia, perfiles de sabor atractivos e información clara sobre macronutrientes. Los consumidores de la Generación Z muestran una marcada preferencia por productos de porción individual que exhiben de forma destacada el contenido proteico y presentan listas de ingredientes de etiqueta limpia. Están reemplazando cada vez más las estructuras de comidas tradicionales por ocasiones de consumo de aperitivos, especialmente durante las horas de media mañana y tarde. Para satisfacer esta demanda, los minoristas han ampliado sus secciones de aperitivos proteicos refrigerados. Además, marcas como Biotiful han respondido lanzando productos innovadores como las bebidas Kefir Protein en agosto de 2024, que aportan 20 gramos de proteína por porción de 330 mililitros. La sostenibilidad de esta tendencia depende del compromiso constante de los influenciadores y de la capacidad de la industria para ofrecer productos que igualen el atractivo gustativo de las alternativas indulgentes. Esto sigue siendo un desafío significativo, ya que la limitada penetración de la confitería con alto contenido proteico se ha atribuido históricamente a restricciones relacionadas con el sabor.

Crecimiento en la adopción de la nutrición deportiva y el estilo de vida activo

En el Reino Unido, el mercado de proteínas está experimentando un crecimiento significativo, impulsado por la creciente adopción de estilos de vida activos y la creciente popularidad de la nutrición deportiva. La proteína, que antes se consideraba un suplemento de nicho para la mejora del rendimiento, ha evolucionado hasta convertirse en un nutriente de consumo generalizado esencial para la recuperación, el control del peso y la salud y vitalidad en general. Esta transformación ha generado un aumento estructural de la demanda en diversas fuentes de proteínas, incluidas las de origen animal, vegetal y las proteínas novedosas. El creciente número de personas que participan en deportes y se unen a clubes de fitness pone de relieve la expansión del grupo demográfico de estilo de vida activo. Este cambio ha creado una demanda constante y recurrente de productos proteicos diseñados para apoyar la recuperación y mejorar el rendimiento. Por ejemplo, Sport England informó que en 2024, 2.222.500 personas en Inglaterra participaron activamente en fútbol [2]Fuente: Sport England, "Encuesta de Vidas Activas para Adultos", sportengland.org. Además, los productos de nutrición deportiva, que anteriormente se limitaban a canales minoristas especializados, han penetrado ahora en los supermercados convencionales. Este cambio se atribuye en gran medida a su posicionamiento de estilo de vida activo, que atrae a una base de consumidores más amplia más allá de los atletas de competición.

Avances tecnológicos en extracción, procesamiento y formulación de proteínas

La fermentación de precisión y la hidrólisis enzimática están desbloqueando ahora funcionalidades proteicas avanzadas que anteriormente eran inalcanzables mediante métodos de extracción mecánica. En 2024, la Hoja de Ruta de Proteínas Alternativas del gobierno del Reino Unido destacó la fermentación microbiana como un enfoque transformador para producir proteínas idénticas a las animales sin necesidad de ganado. La hoja de ruta destacó la plataforma de micoproteína de Quorn, que aprovecha la fermentación de Fusarium venenatum, como un modelo bien establecido y comercialmente exitoso. Además, las técnicas de extracción asistida por enzimas para proteínas de guisante y soja reducen significativamente los sabores indeseables y mejoran la solubilidad. Estos avances abordan eficazmente los desafíos de sabor y textura de larga data que han limitado la adopción generalizada de las proteínas de origen vegetal. Al incorporar estos procesos innovadores, los formuladores pueden alcanzar el contenido proteico deseado sin comprometer los atributos sensoriales. Este desarrollo es particularmente crítico a medida que los consumidores rechazan cada vez más la textura calcárea y los sabores a legumbre asociados con las generaciones anteriores de proteínas de origen vegetal.

Auge de los estilos de vida vegano, vegetariano y de base vegetal que impulsan las proteínas alternativas

El mercado de proteínas del Reino Unido está experimentando una transformación a medida que los estilos de vida vegano, vegetariano y de base vegetal ganan terreno. La demanda está evolucionando desde las proteínas animales tradicionales hacia fuentes alternativas vegetales y microbianas, lo que lleva a una expansión estructural de la demanda total de proteínas en lugar de simplemente reemplazar la carne y los lácteos. Las preocupaciones sanitarias, éticas y medioambientales están impulsando este cambio, creando oportunidades para aplicaciones de mayor valor de las proteínas alternativas en los sectores de alimentos, bebidas y suplementos. Muchos consumidores asocian ahora la reducción del consumo de carne con mejoras en la salud y beneficios medioambientales, lo que aumenta la demanda de legumbres, leguminosas y concentrados y aislados de proteínas vegetales. Las preocupaciones sobre el bienestar animal y el impacto medioambiental de la ganadería están animando a los compradores a elegir alternativas cárnicas y lácteas de origen vegetal. Esta tendencia está impulsando el uso de proteínas de soja, guisante, garbanzo, haba, judía mungo y frijol, junto con ingredientes a base de hongos. A medida que las proteínas vegetales crecen más rápido y capturan una mayor cuota de mercado en comparación con las proteínas animales, el mercado global de proteínas se está diversificando. Las proteínas alternativas no solo están reemplazando la demanda existente, sino que también están impulsando un crecimiento incremental, lo que refleja un cambio significativo en la dinámica del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de las proteínas lácteas | -0.6% | Nacional, con impacto agudo en los procesadores de suero de leche y caseína | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria para proteínas de insectos y cultivadas | -0.4% | Nacional, que afecta la comercialización de proteínas novedosas | Largo plazo (≥ 4 años) |

| Responsabilidades de etiquetado relacionadas con alérgenos | -0.3% | Nacional, que afecta a todos los proveedores de ingredientes proteicos | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para importaciones de guisante/soja tras el Brexit | -0.5% | Nacional, con riesgo concentrado en el suministro de leguminosas y oleaginosas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de las proteínas lácteas

En octubre de 2025, los precios de la leche en granja en el Reino Unido promediaron 45,56 peniques por litro, mostrando un aumento del 1,1% respecto a septiembre[3]Fuente: Consejo de Desarrollo de Agricultura y Horticultura, "Resumen de Precios de Leche en Granja del Reino Unido", ahdb.org.uk. Este aumento fue impulsado principalmente por los mayores costos de alimentación y energía, junto con menores rendimientos de leche causados por condiciones climáticas desfavorables. Glanbia informó que los precios de los ingredientes lácteos cayeron durante la primera mitad de 2024, pero se recuperaron en el tercer trimestre, lo que pone de relieve la sensibilidad del sector a las disrupciones de suministro a corto plazo. Estas fluctuaciones de precios crean desafíos para los acuerdos de suministro a largo plazo, lo que lleva a los compradores a adoptar estrategias como la cobertura con contratos de futuros o la transición hacia proteínas de origen vegetal. Las proteínas vegetales, respaldadas por la escalabilidad de la producción mundial de leguminosas, ofrecen precios más estables en comparación con los ingredientes lácteos. Mientras tanto, los procesadores más pequeños, que a menudo carecen de la infraestructura para la cobertura de riesgos, enfrentan presiones significativas sobre el capital de trabajo durante los períodos de aumento de los costos de insumos. Estas limitaciones financieras dificultan su capacidad para invertir en la expansión de la capacidad productiva o en la innovación, reduciendo aún más su competitividad en el mercado.

Incertidumbre regulatoria para proteínas de insectos y cultivadas

El registro de alimentos novedosos de la Agencia de Normas Alimentarias del Reino Unido incluye actualmente ocho solicitudes derivadas de insectos, como el gusano de la harina amarillo, el grillo doméstico, la langosta migratoria y el gusano de la harina menor. Sin embargo, el proceso de aprobación de estas solicitudes abarca entre 18 y 36 meses, lo que retrasa significativamente su comercialización y desalienta las posibles inversiones de capital en el mercado. Si bien la Unión Europea ha otorgado autorización para Tenebrio molitor, el Reino Unido retuvo esta aprobación tras el Brexit. A pesar de ello, las nuevas solicitudes deben someterse a evaluaciones de seguridad exhaustivas y rigurosas, que evalúan factores como la alergenicidad, la toxicología y la composición nutricional. Los productores de proteína de insectos, como Ynsect, una organización que obtuvo con éxito la autorización de la Unión Europea para larvas y polvo de gusano de la harina amarillo, enfrentan desafíos considerables. Estos incluyen navegar por las complejidades del cumplimiento normativo y abordar la necesidad de educación del consumidor. Esta doble carga no solo ralentiza el ritmo de penetración en el mercado, sino que también aumenta los costos asociados con la adquisición de clientes, creando obstáculos adicionales para el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Proteínas Animales Recuperan Aplicaciones de Alto Margen

Se anticipa que la proteína animal crecerá a una CAGR del 6,32% hasta 2031, superando al mercado en general, incluso cuando la proteína vegetal mantiene una cuota del 60,84% en 2025. Este crecimiento subraya un cambio hacia productos premium como los aislados de proteína de suero de leche, los péptidos de colágeno y la emergente comercialización de la proteína de insectos, todos los cuales alcanzan precios más altos por kilogramo en comparación con los concentrados estándar de soja o guisante. La proteína de suero de leche sigue siendo un impulsor clave; la adquisición por parte de Arla de las instalaciones de Volac en Felinfach, Gales, aprobada en noviembre de 2024, mejora su acceso a la producción de aislado de proteína de suero de leche, impulsada por la creciente demanda en nutrición deportiva y fórmulas infantiles. La caseína y sus derivados atienden aplicaciones especializadas en nutrición clínica y panadería, aprovechando sus propiedades de digestión lenta para una liberación sostenida de aminoácidos. El colágeno, de origen bovino y marino, está ganando terreno en el cuidado personal y los suplementos con afirmaciones sobre la salud articular y la elasticidad de la piel, aunque estas afirmaciones carecen de validación clínica consistente.

La proteína de huevo ocupa un nicho en panadería y confitería debido a sus capacidades emulsionantes y espumantes, mientras que la gelatina desempeña un papel fundamental en los suplementos gomosos y las cápsulas farmacéuticas. La proteína de insectos, liderada por el gusano de la harina amarillo, está a punto de una comercialización más amplia. Los concentrados y aislados de proteína de leche actúan como puente entre el suero de leche y la caseína, proporcionando a los formuladores flexibilidad para ajustar las proporciones proteína-lactosa en bebidas lácteas y barritas de nutrición. La categoría de "otras proteínas animales" destaca fuentes emergentes como el polvo de grillo y el plasma sanguíneo bovino, ambos de los cuales enfrentan desafíos regulatorios y sensoriales que limitan su escalabilidad a corto plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Suplementos Superan a los Alimentos y Bebidas

Se anticipa que los suplementos crecerán a una CAGR del 6,47% hasta 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento. Este crecimiento está impulsado por la alineación de la nutrición deportiva, las fórmulas infantiles y la nutrición para personas mayores en torno a formulaciones con alto contenido proteico y bajo contenido de azúcar. En 2025, los alimentos y bebidas representaron una cuota de mercado del 42,34%, impulsada por cereales, aperitivos y alternativas lácteas enriquecidos con proteínas. Sin embargo, el crecimiento se está desacelerando a medida que categorías principales como el yogur griego y las barritas proteicas se acercan a la saturación del mercado. En 2024, las marcas Optimum Nutrition e Isopure de Glanbia lograron un crecimiento de volumen de dos dígitos en el Reino Unido, impulsado por la popularidad de los formatos listos para beber y las innovaciones en suero de leche transparente, que atraen a consumidores convencionales más allá de los atletas de competición. Los alimentos para bebés y las fórmulas infantiles representan un nicho de alto margen; el aislado de proteína de suero de leche y las proteínas hidrolizadas cumplen con las estrictas regulaciones del Reino Unido, garantizando que cumplan con el contenido mínimo de proteínas requerido y los perfiles de aminoácidos.

En el sector de alimentos y bebidas, los productos de panadería utilizan gluten de trigo y proteína de huevo para lograr la estructura y textura deseadas. Las bebidas, incluidas las leches de origen vegetal y las bebidas proteicas transparentes, enfatizan la solubilidad y un sabor neutro. La fortificación con proteínas es cada vez más común en los cereales de desayuno; por ejemplo, los High Protein Bites de Kellogg's y los cereales Ufit de Weetabix, con 15 gramos de proteína por porción, aprovechan el umbral del 20% de energía procedente de proteínas del Reino Unido para las declaraciones de alto contenido proteico. La confitería y los condimentos siguen siendo poco desarrollados debido a los desafíos de sabor y textura al reemplazar el azúcar o la grasa con proteínas. La carne, el marisco y sus alternativas dependen de la soja, el guisante y la micoproteína. La fermentación de Fusarium venenatum de Quorn proporciona un perfil proteico similar al pollo con una textura fibrosa que imita el músculo entero. Las comidas listas para comer y listas para cocinar ahora incluyen proteínas para apoyar el posicionamiento de "nutrición equilibrada". Los aperitivos, como las patatas fritas proteicas y las barritas de frutos secos, están aprovechando las preferencias de consumo de aperitivos de media mañana y tarde de la Generación Z.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra concentra el mayor volumen de valor, impulsado por densas redes minoristas y una alta concentración de instalaciones deportivas. Londres lidera la innovación con cafeterías emergentes de alto contenido proteico y lanzamientos de productos impulsados por influenciadores, mientras que los clústeres de fabricación en el sureste se benefician de su proximidad a las rutas de exportación hacia la Unión Europea. Escocia muestra un gasto per cápita superior a la media en suplementos de nutrición deportiva, lo que refleja su cultura de estilo de vida activo y sus sólidos programas deportivos universitarios.

Irlanda del Norte depende en gran medida del comercio transfronterizo con la República de Irlanda, pero los nuevos controles fronterizos han causado retrasos en el tránsito, perturbando la entrega justo a tiempo de bebidas proteicas refrigeradas. En Gales, las instalaciones de aislado de suero de leche de Felinfach proporcionan una ventaja de suministro local para las marcas de nutrición deportiva que operan en la región. Además, los gobiernos regionales de las Midlands y Yorkshire están ofreciendo subvenciones para apoyar las líneas de extrusión de proteínas vegetales, con el objetivo de mejorar la capacidad nacional y reducir la dependencia de las importaciones.

Las preferencias de los consumidores varían según las regiones: la adopción vegana y vegetariana alcanza su punto máximo en Londres y el suroeste, lo que lleva a los minoristas a asignar más espacio en estantes a los productos de origen vegetal. En el noreste, los consumidores flexitarianos prefieren hamburguesas híbridas que combinan proteína de ternera y guisante, mostrando un enfoque equilibrado hacia la diversificación proteica. Estas diferencias regionales ofrecen una hoja de ruta para estrategias de marketing dirigidas y cadenas de suministro localizadas, impulsando el crecimiento del mercado de proteínas del Reino Unido.

Panorama Competitivo

El mercado de proteínas del Reino Unido está moderadamente fragmentado. Las principales multinacionales como Arla Foods AmbA, Glanbia Plc, Kerry Group Plc y DSM-Firmenich dominan los insumos de proteínas lácteas y vegetales, lo que refleja un mercado moderadamente concentrado. Roquette está expandiendo la producción de proteína de guisante en Francia y los Países Bajos, suministrando a fabricantes de aperitivos del Reino Unido que valoran una funcionalidad consistente. Quorn Foods opera la mayor instalación de fermentación de micoproteína de Europa en Billingham, pero enfrenta una creciente competencia de empresas emergentes que exploran cepas fúngicas alternativas. Ynsect está avanzando en el desarrollo de proteínas de insectos, pero aguarda aprobaciones regulatorias y una mayor concienciación del consumidor.

El mercado de proteínas del Reino Unido es altamente competitivo, con los principales actores persiguiendo activamente estrategias de innovación y expansión. Las empresas están muy enfocadas en crear nuevos ingredientes proteicos, particularmente en los segmentos de proteínas de origen vegetal y alternativas, para satisfacer las cambiantes preferencias de los consumidores. Las estrategias clave de la industria incluyen expansiones de capacidad, mejoras de instalaciones y avances en tecnologías de procesamiento de proteínas. Las empresas demuestran flexibilidad operativa respondiendo rápidamente a las demandas cambiantes del mercado, especialmente la creciente preferencia por fuentes de proteínas de etiqueta limpia y sostenibles. Los líderes del mercado están consolidando sus posiciones a través de asociaciones con instituciones de investigación y proveedores de tecnología, al tiempo que invierten en investigación y desarrollo para desarrollar soluciones proteicas especializadas para aplicaciones en los sectores de alimentos, bebidas y nutrición.

Los esfuerzos estratégicos incluyen colaboraciones de fermentación de precisión entre DSM-Firmenich y empresas de biotecnología del Reino Unido, mejoras en las líneas de extrusión en instalaciones de las Midlands para mejorar las texturas de las alternativas cárnicas, y asociaciones entre minoristas y proveedores que enfatizan el envasado seguro para alérgenos. Las empresas pequeñas y medianas enfrentan desafíos con los altos requisitos de capital y los costos de cumplimiento bajo la Ley de Natasha, lo que impulsa la consolidación. A medida que continúa la volatilidad de los precios lácteos, los actores integrados mitigan los riesgos diversificando sus carteras de proteínas, mientras que los innovadores de nicho se centran en áreas como los péptidos de colágeno y las bebidas funcionales transparentes.

Líderes de la Industria de Proteínas del Reino Unido

Archer Daniels Midland Company

Arla Foods AmbA

Darling Ingredients Inc.

International Flavors and Fragrances Inc.

Kerry Group Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Roquette introdujo NUTRALYS® Fava S900M, un aislado de proteína de haba, en Europa, incluido el Reino Unido. La empresa añadió este producto a su gama de proteínas vegetales NUTRALYS®, marcándolo como el primer aislado de proteína derivado de habas en su línea.

- Abril de 2024: Arla Foods Ingredients ha firmado un acuerdo para adquirir el negocio de Nutrición de Suero de Leche de Volac. La adquisición implica la compra de acciones en Volac Whey Nutrition Holdings Limited y sus filiales, Volac Whey Nutrition Limited y Volac Renewable Energy Limited. Volac, una empresa con sede en el Reino Unido, se especializa en el procesamiento de suero de leche en ingredientes para nutrición deportiva, con subproductos vendidos para alimentación humana y animal.

Alcance del Informe del Mercado de Proteínas del Reino Unido

Las proteínas se refieren a sustancias derivadas de fuentes naturales (animales, vegetales o microbianas) que han sido aisladas o concentradas mediante procesamiento para ser utilizadas como aditivos en otros productos. El mercado de proteínas del Reino Unido está segmentado por fuente y usuario final. Por fuente, el mercado está segmentado en proteína animal, proteína microbiana y proteína vegetal. El segmento de proteína animal está further segmentado en caseína y caseinatos, colágeno, proteína de huevo, gelatina, proteína de leche, proteína de suero de leche, proteína de insectos y otros. El segmento de proteína vegetal está further segmentado en soja, guisante, trigo, cáñamo, arroz, patata y otros. El segmento de proteína microbiana está further segmentado en micoproteína y algas. Por usuario final, el mercado está segmentado en alimentos y bebidas, alimentación animal, suplementos y más. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas) para todos los segmentos mencionados anteriormente.

| Proteína Animal | Caseína y Caseinatos |

| Colágeno | |

| Proteína de Huevo | |

| Gelatina | |

| Proteína de Leche | |

| Proteína de Suero de Leche | |

| Proteína de Insectos | |

| Otras Proteínas Animales | |

| Proteína Vegetal | Proteína de Soja |

| Proteína de Guisante | |

| Proteína de Trigo | |

| Proteína de Cáñamo | |

| Proteína de Arroz | |

| Proteína de Patata | |

| Otras Proteínas Vegetales | |

| Proteína Microbiana | Micoproteína |

| Proteína de Algas |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Confitería | |

| Condimentos/Salsas | |

| Lácteos y Alternativas Lácteas | |

| Carne/Marisco y Alternativas Cárnicas | |

| Comidas Listas para Comer/Listas para Cocinar | |

| Aperitivos | |

| Alimentación Animal | |

| Suplementos | Nutrición Deportiva/de Rendimiento |

| Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Cuidado Personal y Cosméticos |

| Por Fuente | Proteína Animal | Caseína y Caseinatos |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Leche | ||

| Proteína de Suero de Leche | ||

| Proteína de Insectos | ||

| Otras Proteínas Animales | ||

| Proteína Vegetal | Proteína de Soja | |

| Proteína de Guisante | ||

| Proteína de Trigo | ||

| Proteína de Cáñamo | ||

| Proteína de Arroz | ||

| Proteína de Patata | ||

| Otras Proteínas Vegetales | ||

| Proteína Microbiana | Micoproteína | |

| Proteína de Algas | ||

| Por Usuario Final | Alimentos y Bebidas | Panadería |

| Bebidas | ||

| Cereales de Desayuno | ||

| Confitería | ||

| Condimentos/Salsas | ||

| Lácteos y Alternativas Lácteas | ||

| Carne/Marisco y Alternativas Cárnicas | ||

| Comidas Listas para Comer/Listas para Cocinar | ||

| Aperitivos | ||

| Alimentación Animal | ||

| Suplementos | Nutrición Deportiva/de Rendimiento | |

| Alimentos para Bebés y Fórmulas Infantiles | ||

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Cuidado Personal y Cosméticos | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Medio - El contenido proteico medio es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otro nombre para las habas amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Comer | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción