Tamaño y Cuota del Mercado de Proteína Vegetal del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

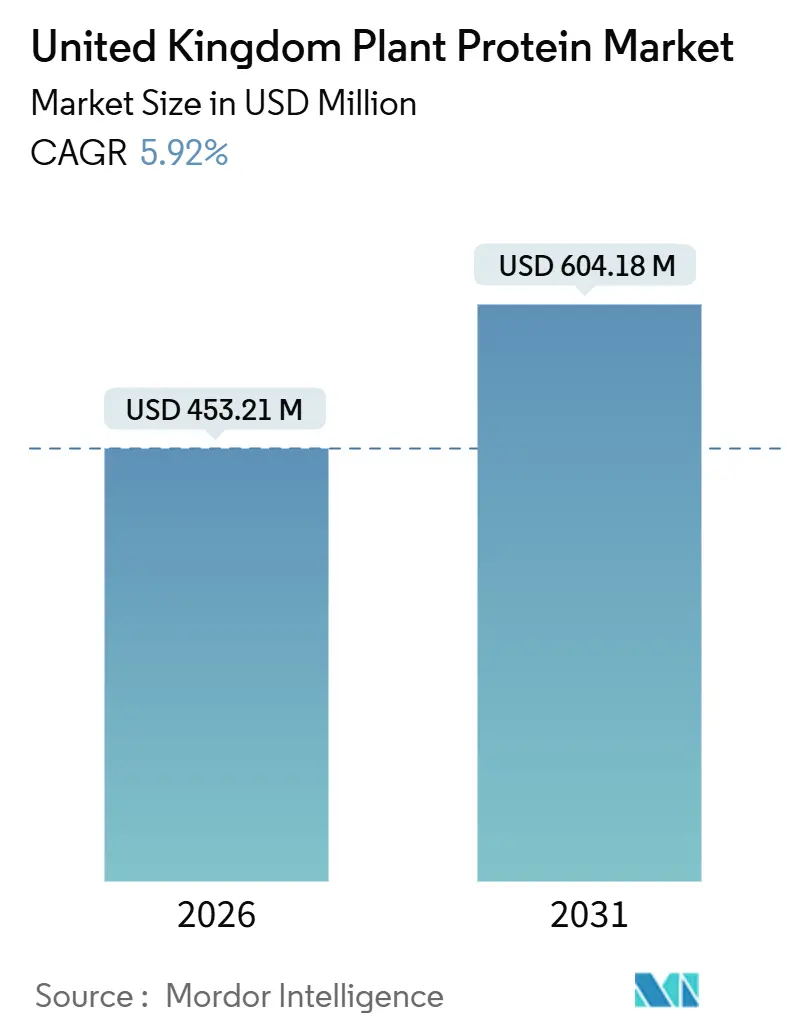

| Tamaño del Mercado (2026) | 453.21 Millones de dólares |

| Tamaño del Mercado (2031) | 604.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Vegetal del Reino Unido por Mordor Intelligence

El tamaño del mercado de proteína de origen vegetal del Reino Unido fue valorado en 453,21 millones de USD en 2026 y se espera que crezca hasta 604,18 millones de USD en 2031, registrando una CAGR del 5,92% durante el período de previsión. Este crecimiento moderado sigue a un período de rápida expansión caracterizado por numerosos lanzamientos de marcas y un mayor espacio en los lineales de los minoristas. Los esfuerzos de colaboración entre proveedores de ingredientes y cooperativas de cereales han agilizado los ciclos de desarrollo de texturizados avanzados e isolados de alta dispersión, lo que permite a los propietarios de marcas simplificar las formulaciones y reducir los gastos de capital. Además, las regulaciones actualizadas sobre alérgenos introducidas por la Agencia de Normas Alimentarias (FSA) en marzo de 2025 han impuesto controles más estrictos sobre la contaminación cruzada, aumentando los costes de cumplimiento e intensificando las presiones de consolidación sobre los fabricantes pequeños y medianos.

Conclusiones Clave del Informe

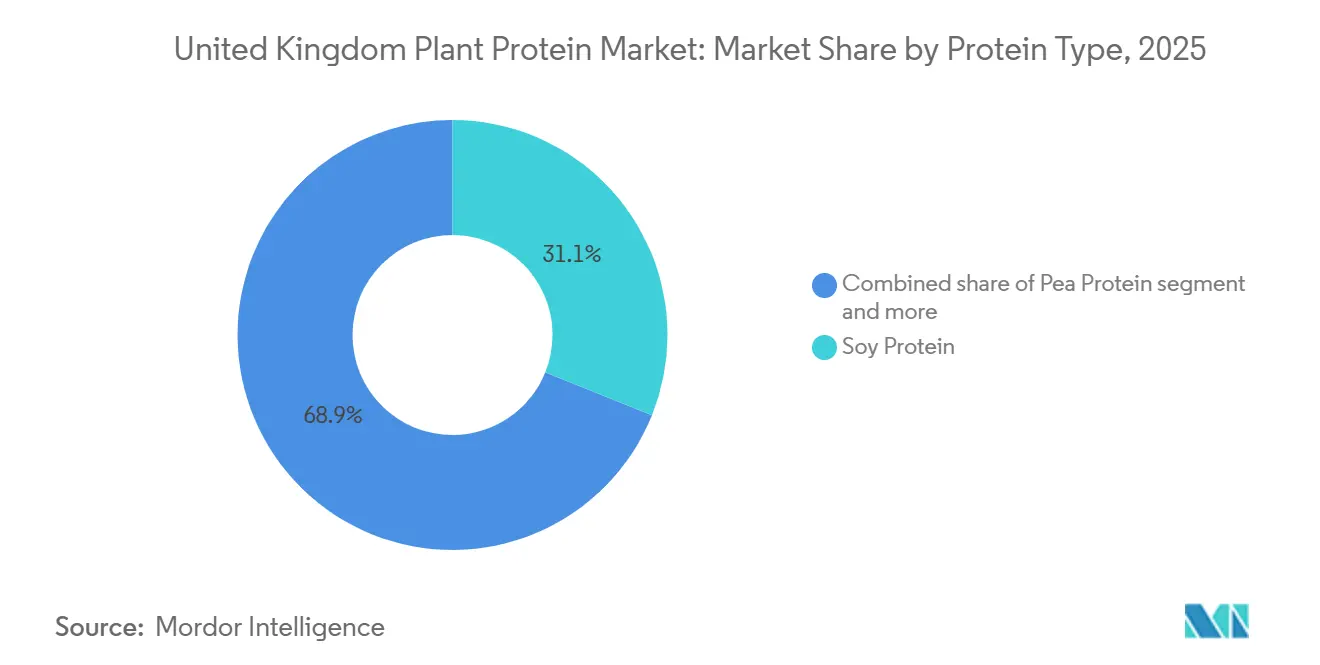

- Por tipo de proteína, la soja lideró con una cuota del 31,09% en 2025, mientras que la proteína de guisante está preparada para una CAGR del 6,36% hasta 2031 como el segmento de mayor crecimiento en el mercado de proteína de origen vegetal del Reino Unido.

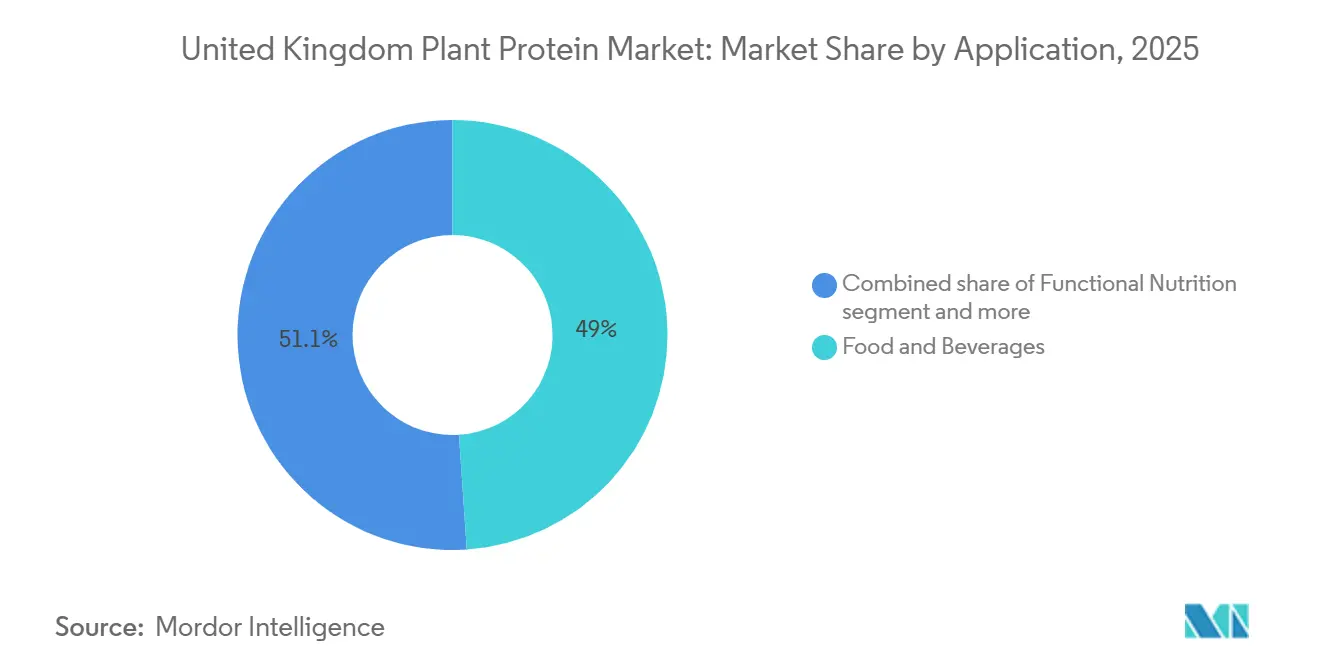

- Por aplicación, los alimentos y bebidas representaron el 48,95% de la cuota de ingresos en 2025, mientras que los productos de nutrición funcional están en camino de alcanzar una CAGR del 7,14% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína Vegetal del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte tendencia hacia estilos de vida basados en plantas, veganos y flexitarianos | +1.2% | A nivel nacional en el Reino Unido, con mayor penetración en centros urbanos (Londres, Mánchester, Edimburgo) | Mediano plazo (2-4 años) |

| Preferencias de los consumidores por productos de etiqueta limpia y fácil digestión | +0.9% | A nivel nacional en el Reino Unido, alineado con las reformas de etiquetado de la FSA | Corto plazo (≤ 2 años) |

| Creciente demanda de alternativas proteicas sin lactosa | +0.7% | A nivel nacional en el Reino Unido, especialmente entre los grupos de millennials y la Generación Z | Corto plazo (≤ 2 años) |

| Expansión de la superficie cultivada de leguminosas en el país tras las subvenciones post-Brexit | +0.5% | Inglaterra y Escocia (principales regiones de cultivo bajo los planes del DEFRA/Gobierno Escocés) | Largo plazo (≥ 4 años) |

| Avances tecnológicos en extracción y procesamiento de proteínas | +1.0% | Centros de fabricación del Reino Unido; integración en la cadena de suministro europea | Mediano plazo (2-4 años) |

| Creciente innovación en nuevas fuentes de proteína vegetal | +0.8% | Centros de investigación y desarrollo del Reino Unido y proveedores de ingredientes; transferencia de innovación global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte tendencia hacia estilos de vida basados en plantas, veganos y flexitarianos

La creciente adopción de estilos de vida basados en plantas, veganos y flexitarianos es un factor significativo que impulsa la expansión del mercado de ingredientes de proteína vegetal del Reino Unido. La creciente concienciación de los consumidores sobre la salud, la sostenibilidad y las preocupaciones éticas está animando a las personas a reducir o sustituir la proteína animal por alternativas de origen vegetal. Los fabricantes se centran en innovaciones para mejorar el sabor, la textura y la digestibilidad, haciendo que los productos de origen vegetal sean más atractivos para un público más amplio. La población vegana del Reino Unido ha alcanzado los 2,5 millones, lo que representa el 4,7% de los adultos que siguen una dieta de origen vegetal. Esto supone un aumento sustancial de 1,1 millones de personas entre 2023 y 2024, lo que pone de relieve el rápido crecimiento de los grupos de consumidores centrados en las plantas [1]Fuente: Vegconomist, "Se estima que la población vegana del Reino Unido ha aumentado en 1,1 millones en un año", vegconomist.com. La creciente popularidad de los estilos de vida flexitarianos y veganos está impulsando aún más la demanda de ingredientes de proteína vegetal de alta calidad, como la proteína de guisante, haba, soja y arroz. Este cambio posiciona al Reino Unido como un mercado dinámico y de rápido crecimiento para las formulaciones de origen vegetal. Además, esta tendencia de los consumidores no solo apoya el crecimiento en volumen, sino que también impulsa la innovación en productos de origen vegetal funcionales, de etiqueta limpia y enriquecidos.

Preferencias de los consumidores por productos de etiqueta limpia y fácil digestión

La creciente preferencia de los consumidores por productos de etiqueta limpia y fácil digestión es un factor clave que impulsa el mercado de ingredientes de proteína vegetal del Reino Unido. Los consumidores modernos priorizan la transparencia de los ingredientes, el procesamiento mínimo y las formulaciones naturales, favoreciendo los productos libres de aditivos artificiales, estabilizantes y rellenos innecesarios. Los ingredientes de proteína vegetal, como los isolados o concentrados de guisante, haba, arroz y soja, se alinean bien con estas preferencias, ofreciendo un alto contenido proteico, versatilidad funcional y digestibilidad mejorada en un formato de etiqueta limpia. En respuesta, los fabricantes están desarrollando alimentos y bebidas de origen vegetal que combinan beneficios nutricionales con listas de ingredientes simplificadas, atrayendo a consumidores conscientes de la salud y con valores éticos. Los datos de los consumidores destacan la importancia de esta tendencia: en 2023, seis de cada diez consumidores del Reino Unido declararon haber prestado mayor atención a las listas de ingredientes durante el año anterior, según los informes de la empresa Puratos [2]Fuente: Puratos, "¿Qué impulsa a los consumidores hacia los alimentos de etiqueta limpia?", puratos.co.uk . Esto demuestra un segmento creciente de la población que evalúa activamente los productos en función de la transparencia y la digestibilidad, impulsando la demanda de ingredientes de proteína vegetal que cumplen los criterios de etiqueta limpia y funcionalidad. Como resultado, esta tendencia está fomentando la innovación y la adopción de productos en diversas categorías de origen vegetal, incluidas bebidas, aperitivos y alternativas a la carne y los lácteos, fortaleciendo así el mercado de proteína vegetal del Reino Unido.

Creciente demanda de alternativas proteicas sin lactosa

La creciente demanda de alternativas proteicas sin lactosa es un factor clave que impulsa el crecimiento del mercado de ingredientes de proteína vegetal del Reino Unido. La creciente concienciación sobre la intolerancia a la lactosa, las sensibilidades digestivas y las alergias relacionadas con los lácteos ha llevado a los consumidores a optar por fuentes de proteínas que son naturalmente libres de lactosa. Las proteínas vegetales, como los isolados de guisante, soja, haba y arroz, proporcionan proteínas de alta calidad sin lactosa, lo que las hace adecuadas para aplicaciones en bebidas, alternativas lácteas, polvos proteicos y aperitivos enriquecidos. Más allá de ser libres de lactosa, estos ingredientes ofrecen flexibilidad para formulaciones de etiqueta limpia y usos funcionales, alineándose con las preferencias nutricionales y sensoriales de los consumidores conscientes de la salud. En 2024, se estima que aproximadamente uno de cada 10 niños mayores y adultos en el Reino Unido tiene intolerancia a la lactosa, lo que representa un importante grupo demográfico objetivo para las soluciones proteicas sin lactosa[3]Fuente: Bupa, "Intolerancia a la lactosa", bupa.co.uk. Esta base de consumidores en expansión está impulsando la adopción de proteínas de origen vegetal como una alternativa viable a las proteínas de suero o derivadas de la leche. Como resultado, la demanda de ingredientes proteicos de origen vegetal sin lactosa está fomentando la innovación, el desarrollo de productos y el crecimiento del mercado en categorías como bebidas, panadería, alternativas lácteas y suplementos nutricionales en el Reino Unido.

Expansión de la superficie cultivada de leguminosas en el país tras las subvenciones post-Brexit

El paso del Plan de Transición Agrícola del Reino Unido de los Pagos Básicos basados en superficie a los planes de gestión medioambiental de tierras y las subvenciones a la productividad ha cambiado los incentivos financieros para los agricultores. Este cambio puede fomentar la integración de leguminosas en las rotaciones agroecológicas debido a sus beneficios para el nitrógeno del suelo y sus contribuciones a la biodiversidad. Según los datos de 2024 sobre agricultura en el Reino Unido, la superficie cultivada de leguminosas sigue siendo limitada. Las tendencias de rendimiento y la distribución regional indican que la producción nacional es actualmente insuficiente para satisfacer las demandas de la fabricación de proteína vegetal de origen vegetal del Reino Unido a escala, manteniendo la dependencia de las importaciones de concentrados de proteína de soja y guisante. El impacto a largo plazo dependerá de la continuidad de las políticas, la participación de los agricultores en los planes medioambientales y las inversiones en infraestructura de procesamiento nacional, como limpieza, molienda, fraccionamiento y extracción de proteínas, para retener el valor dentro del país en lugar de exportar cultivos en bruto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -0.8% | A nivel nacional en el Reino Unido; exposición al mercado de materias primas global (soja, guisante, trigo) | Corto plazo (≤ 2 años) |

| Limitaciones de sabor, textura y características sensoriales | -1.1% | Mercados de consumo del Reino Unido; ciclos de desarrollo y reformulación de productos | Mediano plazo (2-4 años) |

| Obstáculos de alergenicidad y etiquetado | -0.4% | Entorno regulatorio del Reino Unido (cumplimiento de la FSA); fabricación y servicios de alimentación | Corto plazo (≤ 2 años) |

| Mayores costes de producción en comparación con las proteínas convencionales | -0.9% | Fabricación y cadena de suministro del Reino Unido; presión sobre los precios competitivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de sabor, textura y características sensoriales

Las brechas de paridad sensorial siguen siendo una barrera significativa para la adopción, y las revisiones sistemáticas identifican el sabor, el aroma y la textura como factores clave que impulsan la baja aceptación de muchos análogos de origen vegetal. Los problemas más comúnmente reportados en los estudios de consumidores incluyen sabores desagradables (como notas a legumbre o amargas), sequedad e inconsistencia en la textura. La astringencia, caracterizada por la sequedad y la aspereza en la boca, plantea un desafío particular para las proteínas de leguminosas. Una investigación realizada en diciembre de 2025 destacó los mecanismos neurales y celulares implicados en la percepción de la astringencia de las proteínas vegetales y validó métodos de procesamiento, como la eliminación de polifenoles, el tratamiento térmico y la hidrólisis enzimática, que reducen los marcadores de astringencia y mejoran la aceptación por parte de los consumidores. La heterogeneidad de los segmentos de consumidores complica aún más el desarrollo de productos. Los flexitarianos y los consumidores con conciencia medioambiental están más dispuestos a aceptar compromisos sensoriales, mientras que los consumidores de carne exigen una mayor paridad sensorial con los productos de origen animal. Esto requiere un equilibrio entre el atractivo para el mercado en general y el posicionamiento dirigido. Además, las consideraciones sobre la vida útil introducen desafíos adicionales, ya que la calidad sensorial puede degradarse con el tiempo debido a la oxidación de lípidos, los cambios de color y el deterioro de la textura. Abordar estos problemas a menudo requiere innovaciones en el envasado y la formulación, como el uso de antioxidantes o atmósferas modificadas, que pueden entrar en conflicto con los objetivos de etiqueta limpia.

Obstáculos de alergenicidad y etiquetado

La soja, los cacahuetes, los frutos secos, los cereales que contienen gluten y el altramuz están clasificados como alérgenos declarables según la legislación del Reino Unido. La guía de la FSA de marzo de 2025 exige un énfasis claro en estos alérgenos dentro de las listas de ingredientes (por ejemplo, texto en negrita o en mayúsculas), información precisa sobre alérgenos para los alimentos no preenvasados y controles estrictos de contaminación cruzada en las operaciones de fabricación y servicios de alimentación. Los fabricantes se enfrentan a desafíos operativos al gestionar instalaciones compartidas que procesan tanto productos de origen vegetal como productos que contienen alérgenos. Estos desafíos requieren protocolos de limpieza validados, líneas de producción dedicadas o programación, y especificaciones detalladas de alérgenos de los proveedores para prevenir la presencia de alérgenos no declarados. La reformulación de productos para excluir los principales alérgenos, como la sustitución de la soja por guisante o haba, presenta dificultades técnicas para igualar las propiedades funcionales y puede conllevar un aumento de los costes de los ingredientes. Además, el posicionamiento de productos "sin" requiere pruebas rigurosas y controles sólidos de la cadena de suministro para validar las declaraciones. El incumplimiento de las regulaciones sobre alérgenos puede dar lugar a acciones de cumplimiento por parte de las autoridades locales, retiradas de productos, daños a la reputación e incidentes de seguridad para los consumidores. Estos requisitos regulatorios añaden complejidad, lo que podría ralentizar la innovación y retrasar la entrada al mercado de nuevas formulaciones de proteína vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: La Proteína de Guisante Gana Terreno frente al Dominio de la Soja

La proteína de soja representó el 31,09% del mercado del Reino Unido en 2025, mientras que la proteína de guisante está preparada para una CAGR del 6,36% hasta 2031 como el segmento de mayor crecimiento en el mercado de proteína de origen vegetal del Reino Unido, impulsada por su uso consolidado en análogos de carne, alternativas lácteas y aplicaciones de enriquecimiento proteico. Sus propiedades funcionales, como la emulsificación, la gelificación y la capacidad de retención de agua, junto con la competitividad en costes respaldada por cadenas de suministro globales, han contribuido a su dominio en el mercado. La proteína de trigo (gluten) mantiene una posición de nicho debido a sus propiedades viscoelásticas, que permiten la creación de texturas fibrosas en análogos de carne. Sin embargo, su naturaleza alergénica (los cereales que contienen gluten están clasificados como alérgenos declarables según las regulaciones de la FSA) limita su mercado a los consumidores no celíacos, restringiendo una adopción más amplia a pesar de sus beneficios funcionales.

Las proteínas de patata y arroz son preferidas para formulaciones hipoalergénicas y perfiles sensoriales neutros, lo que las hace adecuadas para aplicaciones en bebidas, fórmulas infantiles y nutrición médica, donde mitigar los sabores desagradables es esencial. Sin embargo, su menor densidad proteica en comparación con las proteínas de leguminosas requiere mezclas o enriquecimiento para cumplir con las especificaciones objetivo. Una investigación publicada en enero de 2025 destaca los avances en las tecnologías de fraccionamiento en seco, que permiten la producción sostenible de ingredientes proteicos de leguminosas de grano funcionales, nutritivos y apetecibles sin depender del uso intensivo de disolventes. Estos desarrollos apoyan a los fabricantes del Reino Unido en la producción de ingredientes nacionales de etiqueta limpia y menor impacto ambiental, al tiempo que mejoran la viabilidad económica mediante la valorización de coproductos.

Por Aplicación: La Nutrición Funcional Supera a los Alimentos y Bebidas

El segmento de alimentos y bebidas representó el 48,95% de la cuota de mercado en 2025. Esta categoría incluye alternativas a la carne (como hamburguesas, salchichas y carne picada), alternativas lácteas (leche, yogur, queso), productos de panadería, bebidas, cereales de desayuno, condimentos, salsas, confitería y productos listos para consumir en los que las proteínas vegetales se utilizan como ingredientes primarios o complementarios. Se prevé que el segmento de Nutrición Funcional crezca a una tasa de crecimiento anual compuesto (CAGR) del 7,14% hasta 2031. En nutrición deportiva, las mezclas de proteínas de guisante y arroz están ganando terreno debido a sus perfiles completos de aminoácidos y su rápida absorción.

Dentro del segmento de alimentos y bebidas, las alternativas a la carne y las aves de corral se enfrentan a desafíos para lograr la paridad sensorial con los productos cárnicos tradicionales. Las revisiones sistemáticas identifican el sabor y la textura como barreras clave para la adopción generalizada. La innovación continua en formulación y procesamiento es necesaria para mejorar la aceptación por parte de los consumidores, especialmente entre los consumidores de carne, en contraposición a los flexitarianos comprometidos. En el segmento de alimentación animal, las harinas y concentrados de proteína vegetal de menor calidad se utilizan como sustitutos parciales de la harina de soja en las raciones de ganado y acuicultura. Sin embargo, este segmento opera bajo especificaciones de calidad y dinámicas de precios distintas en comparación con las proteínas de grado alimentario humano. El segmento de cuidado personal y cosméticos representa una aplicación de nicho para las proteínas vegetales.

Análisis Geográfico

El mercado del Reino Unido opera dentro de un marco europeo influenciado por las iniciativas de la Comisión Europea destinadas a reducir los déficits de proteína vegetal. Estas iniciativas se centran en aumentar la producción nacional, promover la diversificación de cultivos y ampliar las capacidades de procesamiento. Las medidas políticas dirigidas tanto a los mercados de proteínas para piensos como para alimentos humanos pueden afectar a las cadenas de suministro del Reino Unido a través de los flujos comerciales y la competencia regional. La revisión programada por Escocia de los controles de piensos para el ganado en octubre de 2024 pone de relieve los desarrollos regulatorios en curso que podrían afectar a la asignación de proteínas vegetales entre la alimentación animal y las aplicaciones de alimentos humanos, influyendo potencialmente en la competitividad de las alternativas de origen vegetal.

La producción regional en Inglaterra y Escocia, especialmente para cultivos de secano como leguminosas y oleaginosas, desempeña un papel significativo en la determinación de las ubicaciones de los centros logísticos y de procesamiento. Los datos de "Agricultura en el Reino Unido 2024" proporcionan información sobre las hectáreas cultivadas, las toneladas producidas, el rendimiento por hectárea y las cuotas regionales, que son fundamentales para evaluar la disponibilidad de materias primas nacionales y los costes asociados. Los centros urbanos como Londres, Mánchester y Edimburgo muestran una mayor penetración de productos de origen vegetal, impulsada por demografías más jóvenes, niveles de educación más altos y una mayor disponibilidad en el comercio minorista y los servicios de alimentación. Estos factores posicionan a las áreas urbanas como mercados de crecimiento clave para productos de proteína vegetal premium e innovadores.

La revisión cuantitativa del DEFRA en junio de 2025 sobre la producción sostenible de nuevos alimentos ofrecerá contexto regulatorio y métricas de sostenibilidad, influyendo en el apoyo político del Reino Unido, las decisiones de inversión y los marcos de evaluación del ciclo de vida para los compradores que priorizan las credenciales ESG. La dinámica comercial con la Unión Europea y los mercados globales afecta significativamente a la disponibilidad y los precios de los ingredientes. La dependencia del Reino Unido de las importaciones de concentrados de proteína de soja y guisante expone el mercado a la volatilidad de los precios de las materias primas globales y a los desafíos relacionados con el comercio, como los aranceles y los problemas logísticos. Estos factores contribuyen a mayores costes de insumos en comparación con las proteínas animales producidas a nivel nacional.

Panorama Competitivo

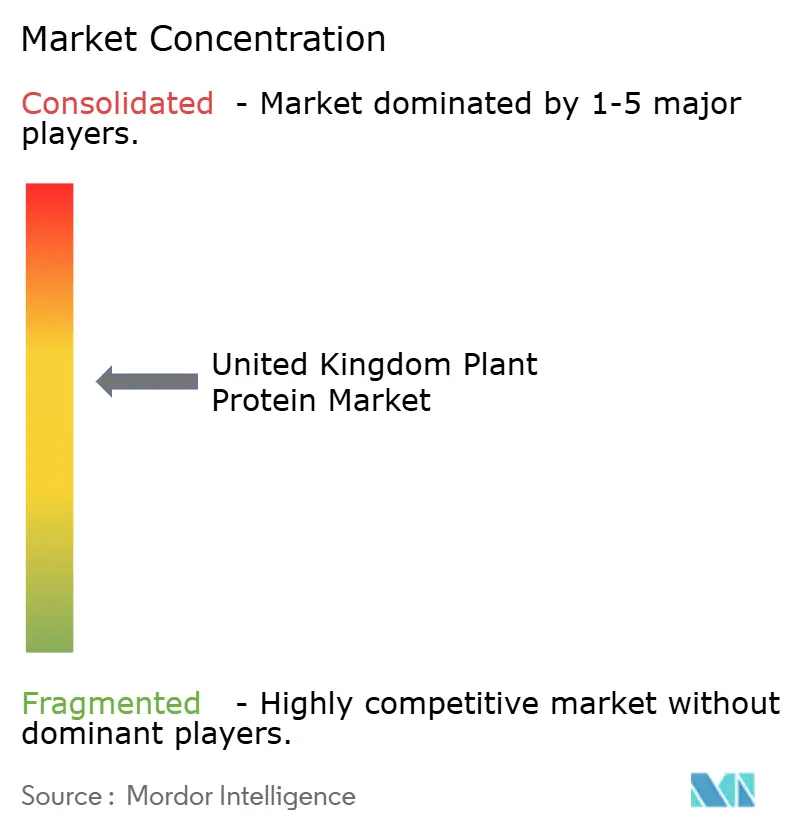

El mercado de proteína vegetal del Reino Unido demuestra una concentración moderada, con empresas multinacionales establecidas como ADM, Cargill, Kerry, Roquette, Ingredion, Glanbia, Tate & Lyle y DSM-Firmenich dominando las cadenas de suministro de ingredientes. Estas empresas aprovechan las redes de abastecimiento global, las capacidades de procesamiento avanzadas y la experiencia en el desarrollo de aplicaciones.

Existen oportunidades en categorías emergentes como los análogos de mariscos y huevos de origen vegetal, que están experimentando un crecimiento más rápido a pesar de los menores volúmenes absolutos y de un número menor de actores establecidos. Estos segmentos presentan posibles puntos de entrada para innovadores ágiles capaces de abordar las complejidades de formulación y superar la limitada familiaridad de los consumidores. Los avances tecnológicos están impulsando la diferenciación en el mercado. Las áreas clave incluyen la fermentación (por ejemplo, el escalado de la micoproteína de ENOUGH, que ha atraído el interés de las principales empresas cárnicas), la fermentación de precisión para proteínas y grasas novedosas, técnicas avanzadas de texturización como la extrusión de alta humedad y la tecnología de células de cizallamiento, y la experiencia en formulación de etiqueta limpia.

La actividad de patentes pone de relieve la innovación continua en tecnologías de procesamiento. Por ejemplo, la patente WO2016172418A3 describe los flujos de aparatos y procesos para la extracción y purificación escalable de proteínas vegetales adecuadas para aplicaciones alimentarias. Tales avances podrían ser adoptados por los procesadores o proveedores de ingredientes del Reino Unido para mejorar la adición de valor local y la calidad del producto.

Líderes de la Industria de Proteína Vegetal del Reino Unido

Archer Daniels Midland Company

Cargill Incorporated

Ingredion Incorporated

Kerry Group PLC

Roquette Frères S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: AB Mauri, un destacado proveedor de ingredientes para panadería con una presencia consolidada en el Reino Unido, ha establecido una colaboración técnica y de suministro estratégica con la empresa croata de tecnología alimentaria Nutris. Esta asociación tiene como objetivo desarrollar soluciones innovadoras de ingredientes a base de haba para el Reino Unido e Irlanda. Nutris utiliza un proceso de fraccionamiento avanzado para separar las habas en fracciones de proteína, almidón y fibra, lo que permite la creación de ingredientes de proteína vegetal funcionales de etiqueta limpia con características nutricionales y de rendimiento mejoradas.

- Noviembre de 2024: Atura, a través de Deltagen UK, lanzó ATURA FP80 Organic, un isolado de proteína de haba de alta proteína y baja viscosidad. Este producto está diseñado para su uso en bebidas, alternativas lácteas, aperitivos y alimentos enriquecidos, respondiendo a la creciente demanda de proteínas vegetales de alta calidad de origen local.

- Mayo de 2024: Roquette introdujo NUTRALYS Fava S900M, su primer isolado de proteína de haba, lo que supone una notable expansión de su cartera de proteínas vegetales en Europa y América del Norte. Este ingrediente contiene un 90% de proteína y presenta un sabor limpio, color claro y sólidas propiedades funcionales, incluida una alta resistencia al gel, control de viscosidad y estabilidad. Estos atributos lo hacen adecuado para aplicaciones en sustitutos de carne, alternativas no lácteas y productos de panadería.

Alcance del Informe del Mercado de Proteína Vegetal del Reino Unido

Proteína de Cáñamo, Proteína de Guisante, Proteína de Patata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo están cubiertos como segmentos por Tipo de Proteína. Alimentación Animal, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final.| Proteína de Cáñamo |

| Proteína de Guisante |

| Proteína de Patata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Otras Proteínas |

| Alimentación Animal | |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | |

| Carne/Aves de Corral/Mariscos y Alternativas | |

| Suplementos Dietéticos | |

| Otros | |

| Nutrición Funcional | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Por Tipo de Proteína | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Patata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otras Proteínas | ||

| Por Aplicación | Alimentación Animal | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | ||

| Carne/Aves de Corral/Mariscos y Alternativas | ||

| Suplementos Dietéticos | ||

| Otros | ||

| Nutrición Funcional | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Medio - El contenido proteico medio es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñada para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoides, ovoglobulinas, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para las habas amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizante y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Isolado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Isolado de proteína de leche |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por la digestibilidad de la proteína (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad media de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad media de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a los productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir | Se refiere a un producto alimentario preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizante | Es un ingrediente añadido a los productos alimentarios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y está destinada a corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimentarios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Isolado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (del sector y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando es necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción