Tamaño y participación del mercado de energía eólica en Pakistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

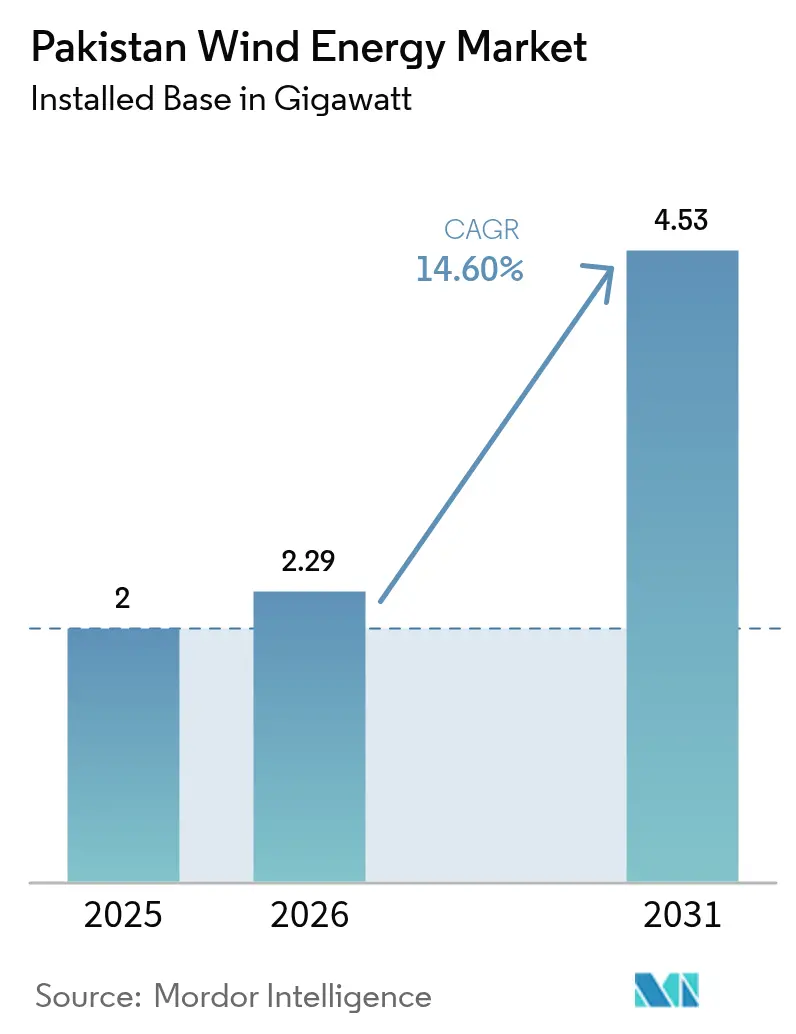

| Tamaño del mercado en el año base (2025) | 2 gigavatio |

| Volumen del Mercado (2026) | 2.29 gigavatio |

| Volumen del Mercado (2031) | 4.53 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.60% CAGR |

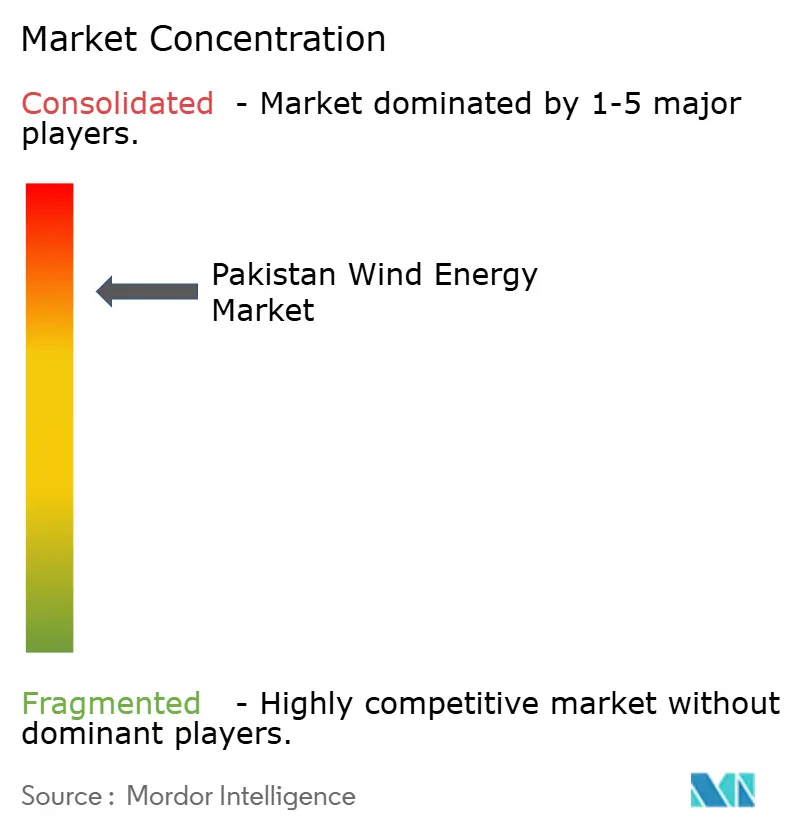

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Pakistán por Mordor Intelligence

El tamaño del mercado de energía eólica en Pakistán en 2026 se estima en 2,29 gigavatios, creciendo desde el valor de 2025 de 2 gigavatios, con proyecciones para 2031 que muestran 4,53 gigavatios, creciendo a una tasa de crecimiento anual compuesta del 14,6% durante 2026-2031.

El crecimiento está anclado en la Política de Energía Alternativa y Renovable del gobierno, que tiene como objetivo alcanzar el 60% de energías renovables para 2030 y otorga atractivas protecciones fiscales y de divisas. La depreciación acelerada bajo la Ley de Finanzas de 2024, las licitaciones híbridas de energía eólica y solar, y un ecosistema maduro de acuerdos de compra de energía (PPA) corporativos han reducido los costos nivelados y desbloqueado nuevas fuentes de ingresos. La creciente demanda del sector textil orientado a la exportación, la mejora de la integración a la red mediante proyectos piloto de almacenamiento y los constantes flujos de capital -la inversión en energía limpia aumentó un 915% hasta USD 475 millones en 2023- refuerzan aún más el impulso. No obstante, la congestión de la transmisión en la línea de 500 kV Jhimpir-Jamshoro, la exposición a una deuda circular de Rs 2,6 billones y la inflación de costos de turbinas vinculada al tipo de cambio moderan el potencial alcista a corto plazo.

Conclusiones clave del informe

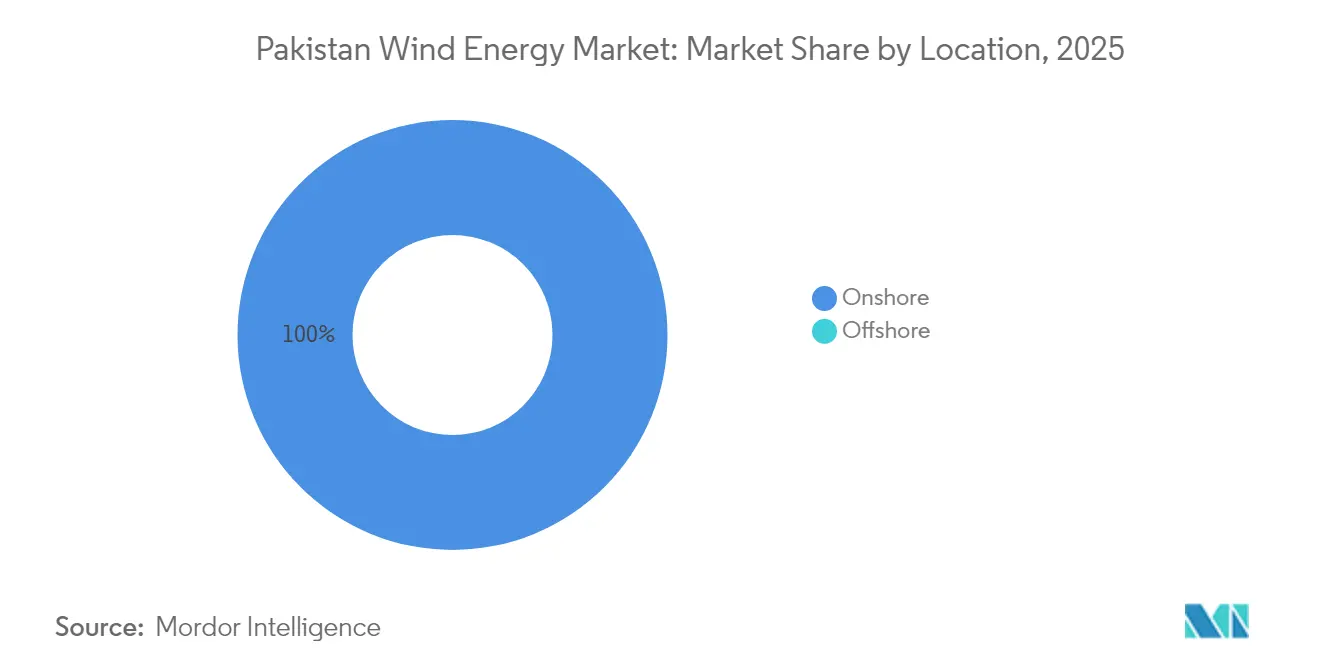

- Por ubicación, las instalaciones terrestres capturaron el 100,00% de la participación del mercado de energía eólica en Pakistán en 2025, mientras que se proyecta que la capacidad marina registre la tasa de crecimiento más rápida del 23,4% hasta 2031.

- Por capacidad de turbina, las unidades con una capacidad de hasta 3 MW representaron el 64,15% del tamaño del mercado de energía eólica en Pakistán en 2025; se pronostica que las turbinas con una capacidad superior a 6 MW se expandirán a una tasa de crecimiento anual compuesta del 20,9% de 2026 a 2031.

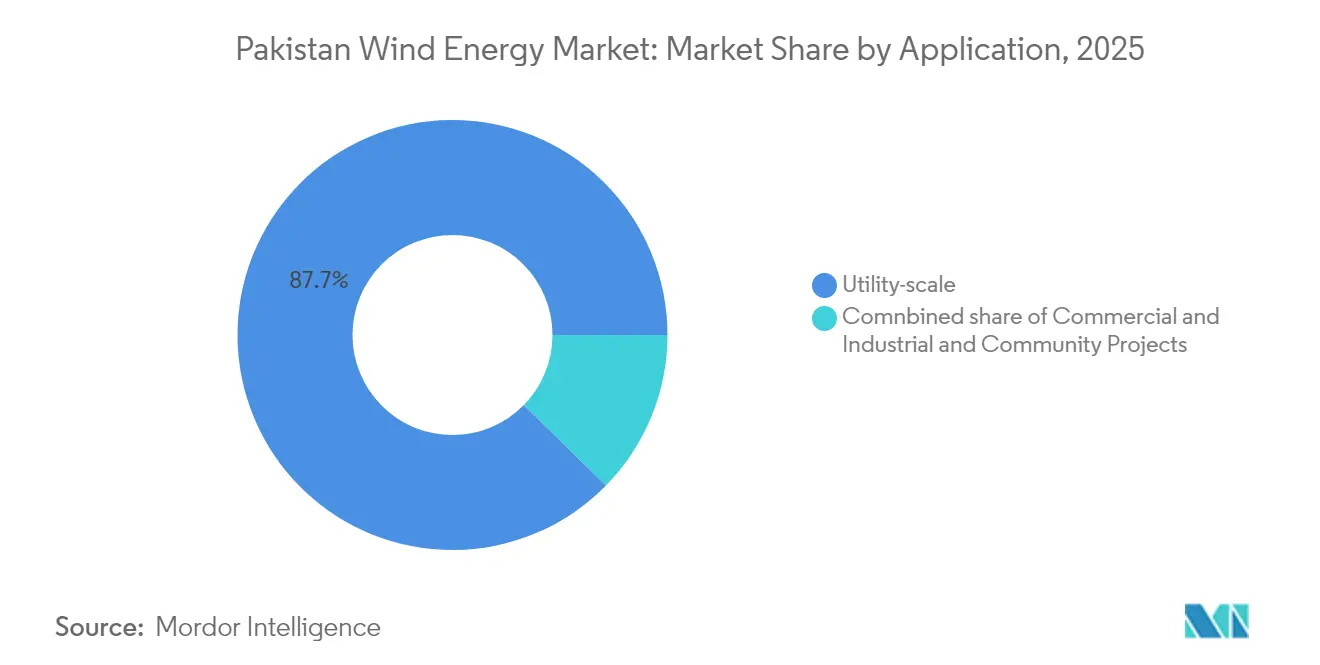

- Por aplicación, los proyectos a escala de servicios públicos representaron el 87,65% del tamaño del mercado de energía eólica en Pakistán en 2025, mientras que se proyecta que la demanda comercial e industrial avance a una tasa de crecimiento anual compuesta del 18,8% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía eólica en Pakistán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la tasa de crecimiento anual compuesta | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Meta del 60% de energías renovables para 2030 | +3.20% | Nacional / corredor de Sindh | Mediano plazo (2-4 años) |

| Depreciación acelerada para productores independientes de energía eólica | +1.80% | Nacional | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía híbridos viento-solar bancables | +2.10% | Sindh expandiéndose a Punjab y Baluchistán | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía corporativos de exportadores textiles | +1.90% | Clústeres industriales de Punjab y Sindh | Corto plazo (≤ 2 años) |

| Giro hacia la energía verde en la Fase II del CPEC | +2.40% | Enfoque nacional en Sindh y Baluchistán | Largo plazo (≥ 4 años) |

| Despliegue comercial de turbinas de más de 6 MW | +1.70% | Sindh costero, interior de Baluchistán, sur de Punjab | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Meta del 60% de energías renovables para 2030

La Política de Energía Alternativa y Renovable de 2019, implementada en 2020, otorga a los inversores extranjeros el 100% de la propiedad accionaria, cuentas en divisas y protección legal, creando un marco predecible para la contratación a escala de servicios públicos. Los objetivos aumentaron al 60% de energías renovables para 2030 en 2024, lo que obliga a los planificadores a acelerar las aprobaciones de interconexión a pesar de las colas de licencias que aún promedian entre 6 y 12 meses.(1)Guías de Práctica, "Energy & Infrastructure M&A 2024-Pakistan," practiceguides.chambers.com Aproximadamente 50 GW del potencial eólico técnico del país de 346 GW se encuentran en el Sindh costero, posicionando el corredor como la zona de anclaje del mercado de energía eólica en Pakistán. La alineación con la Contribución Determinada a Nivel Nacional actualizada de Pakistán eleva la energía eólica a un pilar estratégico para los compromisos de seguridad climática y energética, garantizando la elegibilidad continua para subvenciones y préstamos concesionales de agencias multilaterales. Los centros de facilitación provincial en Sindh han comenzado a emitir certificados de uso del suelo en un plazo de 60 días, reduciendo así los ciclos de desarrollo y mejorando la bancabilidad para los posibles patrocinadores.

Acuerdos de compra de energía corporativos de exportadores textiles

Los sectores textiles orientados a la exportación consumen aproximadamente el 35% de la electricidad industrial de Pakistán, lo que lleva a empresas como Gul Ahmed, Interloop y Nishat a buscar acuerdos de compra de energía eólica fuera del sitio con una duración de hasta 25 años. Las tarifas niveladas con un precio entre el 10% y el 15% por debajo del promedio ponderado por la red de 2023 de USD 90,18/MWh mejoran la resiliencia de los ingresos en un contexto de tarifas de servicios públicos volátiles.(2)Climatoscopio mundial, "Climatoscopio 2024 | Pakistán", global-climatescope.org La Junta de Infraestructura y Energía Privada ahora permite contratos bilaterales directos sujetos a tarifas de transporte en red, simplificando el cumplimiento de los mandatos ESG de los compradores. Las líneas concesionales del Banco Estatal financian activos de medición en tejados y generación integrada, pero la captación a escala de servicios públicos sigue siendo predominante debido a las economías de escala. La Comisión de Competencia aplica la divulgación transparente de las tarifas de transporte en red, minimizando las prácticas anticompetitivas y fomentando una adopción corporativa más amplia.

Giro hacia la energía verde en la Fase II del CPEC

El Corredor Económico China-Pakistán realizó la transición hacia una agenda de 'desarrollo de alta calidad' en 2024, destinando USD 3.000 millones de préstamos prospectivos de la Fase II a energías renovables. Sin embargo, los atrasos acumulados en los pagos que superan los USD 1.400 millones y los incidentes de seguridad intermitentes en Sindh y Baluchistán reducen el apetito de inversión recurrente de los primeros participantes, como China Three Gorges Corporation. El establecimiento por parte de Goldwind en 2022 de una 'fábrica de soluciones' en Karachi mitiga la exposición a divisas al localizar la fabricación de torres y los servicios posventa.(3)Windpower Monthly, "Windpower Intelligence Global Forecast: Marzo 2024," windpowermonthly.com Las políticas de la Franja y la Ruta Verde obligan a los prestamistas a incorporar salvaguardias ambientales y sociales, alentando a Pakistán a acelerar las actualizaciones de transmisión y fortalecer los mecanismos de seguridad de pagos. El seguro antiterrorista y las reservas de devaluación de divisas se han convertido en características estándar en los contratos de ingeniería, adquisición y construcción recientes, elevando los márgenes de oferta pero mejorando la asignación de riesgos.

Despliegue comercial de turbinas de más de 6 MW

El acuerdo de operación y mantenimiento plurianual de Siemens Gamesa en la planta de 50 MW de Din Energy en Jhimpir muestra la fiabilidad de las plataformas de 6 MW en condiciones pakistaníes, con una disponibilidad superior al 95% en el año fiscal 2024 y una producción neta de 111,38 GWh.(4)PACRA, "Informe de calificación: Din Energy Limited", pacra.com Los rotores más grandes capturan vientos interiores de baja velocidad, ampliando el mapa de desarrollo viable al sur de Punjab y al interior de Baluchistán. Los controles de supervisión avanzados reducen drásticamente las penalizaciones por potencia reactiva, un factor recurrente de limitación de la generación para las turbinas de primera generación. Vestas y GE están realizando ensayos de campo de abrasión por polvo sobre protección de bordes de ataque de carburo de silicio, con el objetivo de ampliar los intervalos de revisión de palas a 12 años. En general, las máquinas de mayor capacidad reducen el costo de la planta de equilibrio por MW entre un 8% y un 10% y respaldan la penetración del mercado de energía eólica en Pakistán en zonas de viento previamente marginales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la tasa de crecimiento anual compuesta | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Depreciación de la rupia e inflación de costos impulsada por importaciones | -2.30% | Nacional | Corto plazo (≤ 2 años) |

| Congestión en el corredor de 500 kV Jhimpir-Jamshoro | -1.80% | Sindh | Mediano plazo (2-4 años) |

| Riesgo de deuda circular para la seguridad de pagos de los productores independientes de energía | -2.10% | Nacional | Corto plazo (≤ 2 años) |

| Retrasos en la adquisición de tierras en Baluchistán | -1.20% | Baluchistán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Depreciación de la rupia e inflación de costos

Pakistán importa más del 85% de los componentes de las turbinas, lo que expone a los desarrolladores a fluctuaciones cambiarias que elevaron los presupuestos de ingeniería, adquisición y construcción en casi un 19% entre el cuarto trimestre de 2023 y el cuarto trimestre de 2024. El racionamiento de dólares por parte del banco central extiende la emisión de cartas de crédito más allá de los 60 días, retrasando la movilización en el sitio e incurriendo en riesgo de daños y perjuicios pactados. Los patrocinadores se cubren mediante contratos a plazo, aunque la volatilidad residual comprime los ratios de cobertura del servicio de la deuda, lo que lleva a los prestamistas a exigir diferenciales de tasas base más elevados. Las fundiciones locales solo pueden fabricar torres y cajas de anclaje, lo que limita la sustitución de importaciones a corto plazo. A menos que la fabricación nacional se amplíe para incluir góndolas y palas, los gastos de capital vinculados al tipo de cambio continuarán erosionando la competitividad del mercado de energía eólica en Pakistán.

Riesgo de deuda circular

Los atrasos del sector se dispararon hasta Rs 2,6 billones en diciembre de 2024, con empresas generadoras que debían Rs 1,3 billones, lo que desencadenó retiros de garantías de pago para dieciséis productores independientes de energía eólica. Ocho instituciones de financiamiento para el desarrollo emitieron una advertencia conjunta en marzo de 2025 indicando que las renegociaciones unilaterales de tarifas podrían incumplir obligaciones soberanas y congelar USD 2.700 millones en financiamiento climático futuro.(5)Business Recorder, "Reajuste arancelario: MoF Weighs Impact of DFIs' Joint Letter," brecorder.com Si bien el Ministerio de Finanzas introdujo un Marco de Sukuk de Inversión Sostenible en abril de 2025 para refinanciar la deuda, la adopción sigue siendo incierta hasta que los acuerdos de compra de energía sean protegidos de revisiones retroactivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: El potencial marino emerge a pesar del dominio terrestre

Las plantas terrestres retuvieron el 100,00% de la participación del mercado de energía eólica en Pakistán en 2025, un resultado de datos meteorológicos comprobados, proximidad a la red y protocolos de arrendamiento de tierras establecidos en el corredor Jhimpir-Thatta. Sin embargo, la viabilidad marina avanzó durante 2025 después de que estudios del Banco Mundial confirmaran 21 GW de potencial comercialmente explotable dentro de 50 km de la costa, alentando a los responsables de políticas a redactar directrices de concesiones. Las adiciones de capacidad planificadas hasta 2031 aumentarían las instalaciones terrestres a 3.980 MW; sin embargo, el despliegue marino podría acelerarse después de 2028 una vez que se finalicen los marcos de impacto ambiental marino, sustentando la tasa de crecimiento anual compuesta más rápida del 23,4% en el segmento. El dominio terrestre también se deriva de la paridad de costos; el costo de capital total promedio para proyectos costeros descendió a USD 1,15 millones por MW en 2024, mientras que las estimaciones marinas permanecen por encima de USD 3 millones, incluyendo cables submarinos y cimentaciones de monopilotes. No obstante, las concesiones marinas cerca de Keti Bunder podrían desbloquear factores de capacidad durante todo el año superiores al 50%, elevando materialmente el tamaño del mercado de energía eólica en Pakistán en los últimos años del período de pronóstico.

El inicio de configuraciones híbridas, en las que los parques solares costeros suministran energía fuera de las horas pico a activos de transmisión compartidos, está comenzando a compensar el riesgo de limitación de la generación terrestre. El marco de zonas económicas especiales de Sindh ahora incluye despacho aduanero expedito para buques de prospección marina, lo que señala un compromiso provincial proactivo. Los reguladores ambientales tienen como objetivo armonizar las directrices de coexistencia pesquera con las de la vecina India y Omán, facilitando así la cooperación internacional. A medida que los proyectos de modernización de la red introducen columnas vertebrales de corriente continua de alta tensión, las inyecciones marinas pueden eludir los corredores de corriente alterna congestionados, reforzando la fiabilidad del despacho y diversificando la huella del mercado de energía eólica en Pakistán más allá de Jhimpir.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por capacidad de turbina: Las turbinas grandes impulsan la transición tecnológica

Las unidades de hasta 3 MW representaron el 64,15% de la participación del mercado de energía eólica en Pakistán en 2025, un legado de los primeros parques financiados por el CPEC que dependían de plataformas chinas con pruebas de campo. Las turbinas de rango medio de 3 a 6 MW constituyen el 27,25% de la base instalada y siguen siendo atractivas para oportunidades de repotenciación en relleno donde el acceso de grúas y las actualizaciones de cimentaciones están restringidos. Sin embargo, las máquinas de más de 6 MW impulsarán las expansiones futuras, reflejando una tasa de crecimiento anual compuesta del 20,9% hasta 2031 sobre la base de una heterogeneidad eólica favorable y la reducción de los costos de transporte de palas. Se espera que el tamaño del mercado de energía eólica en Pakistán asociado a estas turbinas de gran formato alcance 542 MW para 2031, lo que subraya el cambio tecnológico en curso. Las métricas racionales de Energy, que incluyen una disponibilidad del 95% y un factor de capacidad neta del 35%, afirman su viabilidad económica bajo los regímenes locales de polvo y temperatura.

Los rotores más grandes reducen la velocidad de arranque a 2,5 m/s, permitiendo el desarrollo en el sur de Punjab, donde las velocidades medias del viento rondan los 6,3 m/s. Los desarrolladores logran ahorros en la planta de equilibrio mediante menos cimentaciones y circuitos de recolección reducidos, recortando los gastos de capital a nivel de proyecto en aproximadamente USD 120.000 por MW en comparación con los conjuntos de tres megavatios. Las enmiendas al código de red en 2024 elevaron los umbrales de capacidad de soporte ante caídas de tensión, una especificación ya incorporada en los últimos modelos de Vestas y GE, lo que agiliza la certificación de tipo. Los acuerdos de servicio a largo plazo, combinados con disponibilidad garantizada por el fabricante por encima del 97%, mitigan aún más las primas de riesgo operacional, garantizando que la curva de adopción de turbinas grandes se mantenga pronunciada dentro de la industria de energía eólica paquistaní.

Por aplicación: La demanda industrial acelera la adopción comercial

La energía eólica a escala de servicios públicos representó el 87,65% del tamaño del mercado de energía eólica en Pakistán en 2025, respaldada por acuerdos de compra de energía estandarizados de costo más beneficio que aseguran una visibilidad de ingresos a 25 años. La licitación competitiva, introducida en 2022, redujo las tarifas en un 14% en dos rondas, demostrando la disciplina de los compradores sin comprometer la bancabilidad. Sin embargo, la captación corporativa e industrial constituye la aplicación más dinámica, con una tasa de crecimiento anual compuesta del 18,8% y es probable que supere los 623 MW para 2031 a medida que los sectores textiles orientados a la exportación respaldan sus emisiones de Alcance 2. La compra por parte de Artistic Milliners del activo de 49,5 MW de Tenaga Generasi en noviembre de 2024 ejemplifica la integración vertical por parte de actores industriales establecidos.

El refinanciamiento del Banco Estatal al 5% fijo durante 10 años reduce el costo de capital promedio ponderado de la generación integrada, impulsando a los procesadores de cemento, fertilizantes y productos lácteos hacia acuerdos de compra de energía eólica bilaterales. La fusión de la Junta de Infraestructura y Energía Privada con la Junta de Desarrollo de Energía Alternativa en 2023 estableció una ventanilla única para el transporte en red cautivo, reduciendo el tiempo de aprobación de 14 a 8 meses. Las iniciativas a escala comunitaria siguen siendo incipientes; menos de 6 MW estaban en línea a finales de 2025, impedidas por preocupaciones sobre la garantía crediticia y la disponibilidad de garantías de riesgo parcial. Aun así, la Política de Energía Alternativa y Renovable autoriza licencias de minicentrales eléctricas y medición neta para agrupaciones de hasta 5 MW, ofreciendo un marco para proyectos piloto de electrificación rural que pueden extender la penetración del mercado de energía eólica en Pakistán en territorios fuera de la red después de 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Sindh tuvo prácticamente toda la base instalada de 1.920 MW en 2025 y se proyecta que mantendrá el liderazgo hasta 2031, avanzando a una tasa de crecimiento anual compuesta del 14,9% gracias a los superiores regímenes eólicos y las cadenas de suministro establecidas. La franja Jhimpir-Thatta por sí sola podría agregar 1.000 MW bajo los arrendamientos de tierras existentes, aunque la congestión en la columna vertebral adyacente de 500 kV requiere actualizaciones urgentes de STATCOM y recableado para mantener la prioridad de despacho.

Baluchistán, a pesar de poseer 20.000 MW de capacidad técnica, registró proyectos comisionados insignificantes para 2025. Las disputas de derechos sobre la tierra mediadas por el Tribune, la infraestructura vial limitada y las primas de seguridad para inversores elevan los plazos de los proyectos; sin embargo, la próxima autopista de la bahía este de Gwadar y la extensión de la red de 220 kV de Makran podrían desbloquear 310 MW para 2029, ampliando la participación del mercado de energía eólica en Pakistán a través de las provincias. Punjab y Jaiber Pastunjwá cuentan con recursos modestos en zonas del sur y noroeste; sin embargo, la proximidad de los clústeres textiles y las concesiones de transporte en red atraen a emprendedores a proyectos piloto de 50 MW que combinan energía eólica con solar en tejados para carteras de carga combinadas. Los prestamistas de desarrollo internacional, históricamente enfocados en Sindh, comenzaron a estudiar garantías de transmisión multiprovincial en 2025, señalando su intención de diversificar la exposición geográfica y mitigar el riesgo de sobreconcentración.

Panorama regulatorio

El desarrollo de la energía eólica en Pakistán está regido por la Política de Energía Alternativa y Renovable (ARE) de 2019 (implementada en 2020) y la Política Nacional de Electricidad de 2021. La contratación sigue cada vez más una planificación de mínimo costo bajo el IGCEP y licitaciones competitivas, en lugar de depender de las estructuras tarifarias iniciales tradicionales.

Las instituciones del sector también se han consolidado, ya que la Junta de Desarrollo de Energía Alternativa (AEDB) se fusionó con la Junta de Energía Privada e Infraestructura (PPIB) el 31 de mayo de 2023. Esto ha creado un frente más centralizado para la facilitación y aprobación de proyectos. La mecánica de tarifas e ingresos sigue anclada en las determinaciones de la Autoridad Nacional Reguladora de Energía Eléctrica (NEPRA), incluidas las decisiones trimestrales de indexación para los IPP eólicos en operación y las notificaciones periódicas que establecen los elementos de traspaso y las referencias de referencia. El tratamiento de NEPRA para la transición de financiamiento post-LIBOR de los proyectos de energía incluye el paso aprobado hacia el SOFR, vigente desde el 1 de julio de 2023, lo cual influye en cómo se reflejan los componentes relacionados con la deuda en las tarifas. Al mismo tiempo, la tensión en la seguridad de pagos vinculada a la deuda circular sigue siendo un factor clave de cumplimiento y bancabilidad para la contratación y el financiamiento de los IPP.

Panorama competitivo

China Three Gorges Corporation y Goldwind representan conjuntamente aproximadamente el 48% de la capacidad operacional, pero la concentración del mercado ha disminuido a medida que los fabricantes originales de equipos europeos y los inversores industriales locales obtienen nuevas adjudicaciones. Siemens Gamesa, Vestas y GE capturan ahora colectivamente aproximadamente el 35% de los acuerdos de suministro de turbinas pendientes, aprovechando plataformas avanzadas de 6 a 7 MW y paquetes de operaciones y mantenimiento con garantía extendida. El posicionamiento estratégico se centra en la localización tecnológica; la fábrica de Karachi de Goldwind suministra secciones de torres y kits de ensamblaje de cubos, mientras que Siemens Gamesa agrupa la reparación de palas y la inspección en torre mediante drones remotos para reducir el tiempo de inactividad. El clúster híbrido de 1,3 GW de Oracle Power y el proyecto Dhabeji de 240 MW de JCM Power atrajeron financiamiento combinado de fuentes multilaterales y comerciales, lo que señala la comodidad de los prestamistas con mezclas de patrocinadores transfronterizos.

La liquidez del mercado secundario está mejorando: la adquisición de Tenaga Generasi por parte de Artistic Milliners y la reestructuración accionaria de UEP Wind en 2024 ilustran la evolución de los modelos de rotación de activos. La supervisión regulatoria por parte de la Comisión de Competencia de Pakistán exige la autorización previa a la fusión para cualquier transacción que supere Rs 1.000 millones, un proceso ahora agilizado mediante la presentación electrónica introducida en 2024. Existen abundantes oportunidades de espacio en blanco en soluciones marinas, conjuntos acoplados al almacenamiento y microrredes para instalaciones mineras y de desalinización. Estos nichos podrían diluir el dominio de los titulares y fragmentar aún más el mercado de energía eólica en Pakistán en los próximos cinco años.

Líderes de la industria de energía eólica en Pakistán

Vestas Wind Systems A/S

China Three Gorges Corp

United Energy Group Limited

Goldwind International Holdings Ltd

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los modelos de compra corporativa y entre empresas (B2B) están creando espacios más allá de la ruta tradicional de PPA a escala de servicios públicos, en particular en el corredor eólico establecido de Sindh. En abril de 2026, Moro Power Company firmó un acuerdo de colaboración técnica con PowerChina para un proyecto híbrido de 100 MW de eólica, solar y almacenamiento en baterías en Jhimpir, como una iniciativa B2B bajo el marco de la Autoridad Reguladora de Energía Eléctrica de Sindh. Este acuerdo apunta a una vía de contratación que combina compra privada, transporte de energía (wheeling) y soluciones de firmeza híbridas.

La energía eólica cautiva industrial también está pasando del concepto a la ejecución, añadiendo demanda incremental de usuarios finales intensivos en energía que priorizan la estabilidad de precios y suministro. En mayo de 2026, Burj Clean Energy Modaraba inauguró un proyecto de energía eólica cautiva de 7,5 MW en el sitio de Power Cement Limited, ofreciendo una referencia concreta para estructuras eólicas más pequeñas y vinculadas a un sitio en la industria del cemento y otros procesos continuos. En el lado del sistema, los documentos de planificación para el año fiscal 2026-27 enfatizan la expansión y modernización de la red junto con la integración renovable, lo que respalda la energía eólica acoplada con almacenamiento, el soporte de potencia reactiva para reducir el recorte de producción, y las inversiones de descongestión de corredores que mejoran la despachabilidad de la nueva capacidad.

Desarrollos recientes del sector

- Julio de 2026: K-Solar y Mingyang Smart Energy Group firmaron un memorando de entendimiento que cubre la comercialización, suministro y financiamiento de proyectos de energía eólica y soluciones de sistemas de almacenamiento de energía en baterías (BESS) en Pakistán. El anuncio también hizo referencia a planes para establecer una planta de ensamblaje de BESS, apoyando la localización de las cadenas de suministro de almacenamiento que cada vez más se combinan con la energía eólica para mejorar la calidad de la energía y la despachabilidad.

- Mayo de 2026: Burj Clean Energy Modaraba inauguró un proyecto de energía eólica cautiva de 7,5 MW en el sitio de la planta de Power Cement Limited. Al formalizar una transacción de energía cautiva verde para un anfitrión industrial, el proyecto destaca un canal de demanda adicional para la energía eólica fuera del marco estándar de PPA de servicios públicos y fortalece la bancabilidad de implementaciones eólicas más pequeñas, detrás del medidor o mediante transporte de energía.

- Abril de 2026: Moro Power Company celebró un acuerdo estratégico de colaboración técnica con PowerChina para un proyecto híbrido de 100 MW que combina eólica, solar y almacenamiento en baterías en Jhimpir, Sindh. Estructurado como una iniciativa de energía renovable B2B bajo un entorno regulatorio provincial, el acuerdo avanza las configuraciones híbridas y fortalece el caso comercial para el suministro renovable firme a compradores industriales y comerciales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía eólica de Pakistán se dimensiona como la capacidad de energía eólica en el país, medida en gigavatios, cubriendo los activos en operación y las adiciones de capacidad esperadas durante el período de previsión.

Exclusiones de alcance: no incluye la energía renovable en general, la expansión de la transmisión de red, o el valor de fabricación aguas arriba, a menos que esté directamente vinculado a la capacidad de proyectos eólicos en Pakistán.

Descripción general de la segmentación

- Por ubicación

- Terrestre

- Marina

- Por capacidad de turbina

- Hasta 3 MW

- De 3 a 6 MW

- Más de 6 MW

- Por aplicación

- A escala de servicios públicos

- Comercial e industrial

- Proyectos comunitarios

- Por componente (análisis cualitativo)

- Góndola/Turbina

- Pala

- Torre

- Generador y caja de engranajes

- Planta de equilibrio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara de cuánta capacidad eólica ya está instalada en Pakistán y qué hay en la cartera a corto plazo, y luego contrastando eso con las limitaciones del sector eléctrico y de la red. Nos basamos en fuentes públicas como las estadísticas nacionales de energía y electricidad de Pakistán, notificaciones del regulador, publicaciones macroeconómicas del Banco Estatal de Pakistán, y conjuntos de datos internacionales de agencias que rastrean la capacidad y generación renovable.

Para mantener supuestos prácticos, se revisan listas de proyectos, anuncios de puesta en marcha y documentos de tarifas o subastas junto con presentaciones de empresas, presentaciones a inversores, sitios web de asociaciones y coberturas de prensa reputadas. Cuando están disponibles, se utilizan fuentes de suscripción pagada para datos financieros e inteligencia empresarial y una base de datos de patentes para verificar la actividad de los desarrolladores, señales de abastecimiento de equipos y riesgos de calendario. Estos son ejemplos ilustrativos, y se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos durante la investigación.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizan para confirmar qué está realmente operando frente a qué está retrasado en Pakistán, y para verificar la coherencia del calendario de puesta en marcha a corto plazo que impulsa las adiciones de capacidad. Hablamos con una combinación de desarrolladores, participantes de EPC y O&M, y partes interesadas del sector eléctrico, y luego revisamos los supuestos frente a las limitaciones regulatorias y de red específicas de Pakistán que afectan la construcción realizada.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directores ejecutivos: 15% | APAC: 47% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 42% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 43% | Américas: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de contabilidad de capacidad de arriba hacia abajo, donde la base instalada de Pakistán y las adiciones esperadas se reconstruyen a partir de calendarios de puesta en marcha, listas de proyectos aprobados y la preparación de conectividad a la red, y luego se expresan en GW para cada año. Para mantener los totales realistas, corroboramos el resultado con verificaciones selectivas de abajo hacia arriba, como agregar una muestra de proyectos activos y comparar su capacidad nominal en MW con hitos visibles públicamente.

Los insumos más relevantes incluyen la capacidad eólica instalada (GW), las adiciones anuales de capacidad (MW), el estado del proyecto por etapa (anunciado, en construcción, puesto en marcha), la dirección de política y tarifaria que influye en el cierre financiero, y las limitaciones de recorte de producción o evacuación que pueden retrasar las fechas de COD. Cuando el calendario del proyecto no está claro, aplicamos factores de retraso conservadores basados en lo que los desarrolladores y contratistas informan como impulsores comunes de retraso, y luego volvemos a ejecutar el calendario de construcción.

La previsión se maneja a través del análisis de escenarios. El caso base está anclado a la cartera confirmada y a los supuestos de plazo más consistentes escuchados en las entrevistas. Los casos al alza y a la baja ajustan el retraso en la puesta en marcha, la disponibilidad de red y el ritmo de ejecución de políticas, y la previsión final se selecciona solo después de alinearse con las señales de demanda y las verificaciones de viabilidad de construcción.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante verificaciones como comparar las adiciones anuales implícitas con los patrones de puesta en marcha observados y revisar los saltos año tras año para detectar cambios de nivel poco realistas. Un segundo analista revisa supuestos clave como el calendario, la inclusión en la cartera y cualquier factor de retraso aplicado. Si una variación parece alta, se activan llamadas de seguimiento para verificar de nuevo el factor detrás de ella.

Actualizamos el informe anualmente, y también realizamos actualizaciones intermedias cuando un evento material cambia el calendario del proyecto o la dirección de política. Antes de la entrega, se realiza una revisión final para que las cifras finales reflejen las publicaciones públicas más recientes y la retroalimentación más reciente de expertos.

Tamaño del mercado de energía eólica de Pakistán de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para la energía eólica de Pakistán pueden parecer muy dispares porque algunas fuentes dimensionan el mercado en gigavatios de capacidad instalada, mientras que otras informan el gasto o los ingresos en USD, lo que naturalmente cambia lo que se está contando. Las diferencias también surgen de qué proyectos se tratan como adiciones reales frente a anuncios en etapa temprana, y de cuánto retraso en la puesta en marcha se asume.

Al rastrear la conversión de la cartera a la puesta en marcha y la preparación de evacuación de red, Mordor Intelligence mantiene el tamaño vinculado a la capacidad instalada en GW para Pakistán, razón por la cual las estimaciones basadas en valor que incorporan el gasto en equipos y servicios pueden situarse en un nivel diferente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,00 mil millones de USD (2025) | |

| Editorial de la Industria A | 1,20 mil millones de USD (2023) | Esta estimación se presenta como una visión de valor en USD, que puede incluir ventas de turbinas, servicios de proyecto y gasto de desarrollo, por lo que no es directamente comparable con una definición de capacidad en GW. |

| Fuente Comercial B | 2,00 mil millones de USD (2031) | Este número es un valor de previsión a largo plazo y puede diferir según qué tan rápido se supone que caerán los costos del proyecto, qué año de conversión de moneda se utiliza, y si los proyectos retrasados todavía se cuentan dentro de la ventana de previsión. |

La comparación muestra principalmente un desajuste de unidad y alcance, donde el seguimiento de capacidad en GW y el seguimiento de valor en USD responden preguntas diferentes. Cuando se utiliza el mismo límite y la preparación de proyectos se examina con verificaciones de calendario prácticas, el tamaño de mercado resultante se vuelve más fácil de reconciliar año tras año y de comparar con el progreso real de los proyectos.

Preguntas clave respondidas en el informe

¿Cuál es la capacidad instalada de energía eólica en Pakistán en 2026?

Asciende a 2.290 MW, con el mercado de energía eólica en Pakistán esperando alcanzar 4.530 MW para 2031.

¿Qué tasa de crecimiento anual compuesta espera la energía eólica paquistaní durante 2026-2031?

Se proyecta que el mercado crezca a una tasa anual compuesta del 14,6%, asumiendo la ejecución oportuna de la red y las políticas.

¿Qué provincia alberga la mayoría de los parques eólicos comerciales?

Sindh domina debido a los fuertes vientos costeros de 7-8 m/s y los corredores de transmisión de 500 kV existentes.

¿Por qué las turbinas de más de 6 MW están ganando terreno en Pakistán?

Los rotores más grandes aumentan la producción en sitios interiores de bajo viento y reducen los costos de la planta de equilibrio por MW, apoyando mayores retornos.

¿Cómo están dando forma los acuerdos de compra de energía corporativos a la nueva construcción eólica?

Los exportadores textiles aseguran tarifas a largo plazo por debajo de los precios de la red, impulsando una tasa de crecimiento anual compuesta del 18,8% en la demanda comercial e industrial de energía eólica.

Última actualización de la página el: