Tamaño y Cuota del Mercado de Seguros de Automóviles del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

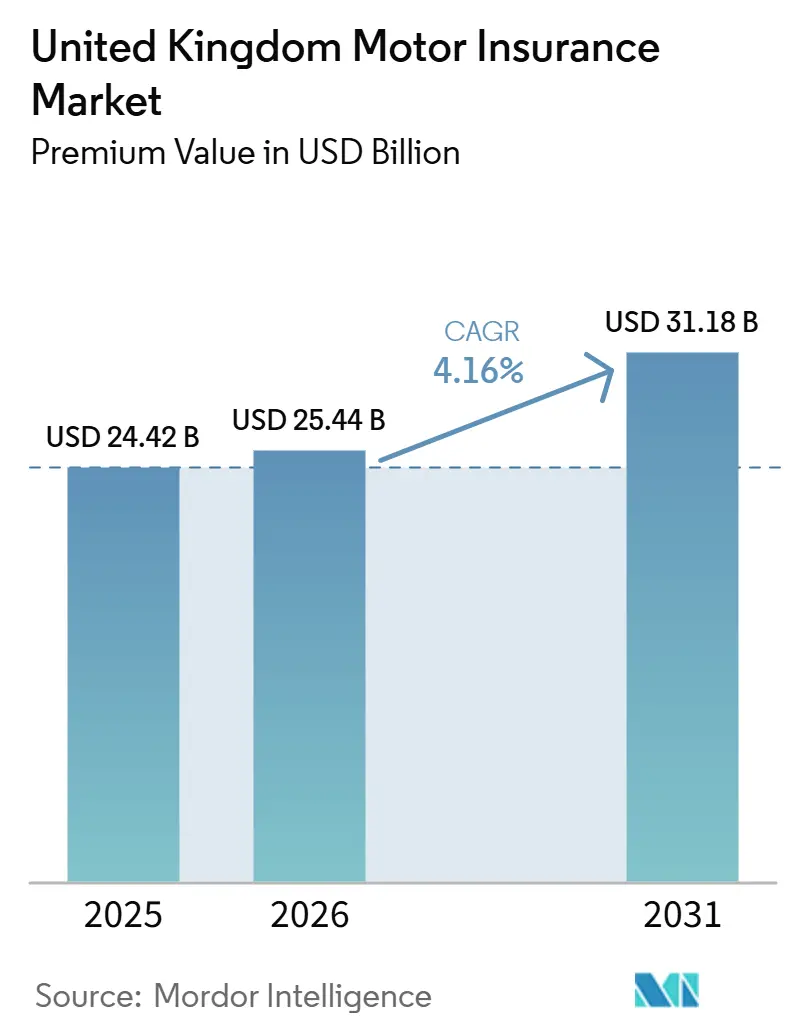

| Tamaño del mercado en el año base (2025) | 24.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Seguros de Automóviles del Reino Unido, en términos de valor de primas, se proyecta que se expanda desde USD 24,42 mil millones en 2025 y USD 25,44 mil millones en 2026 hasta USD 31,18 mil millones para 2031, registrando una CAGR del 4,16% entre 2026 y 2031.

A pesar de enfrentar restricciones regulatorias en la fijación de precios de renovación y un aumento en la inflación de siniestros, el mercado de seguros de automóviles del Reino Unido está experimentando un incremento sostenido en las primas. Las aseguradoras sienten la presión sobre su rentabilidad debido al aumento de los costos de reparación de vehículos, la escalada en las valoraciones de los autos usados y un marcado incremento en los siniestros relacionados con vehículos eléctricos (VE). En respuesta, han comenzado a recalibrar sus estrategias de suscripción. Al mismo tiempo, el mercado se está transformando: el uso creciente de la telemática, la mayor competencia de proveedores digitales directos y una ola de consolidación entre las principales aseguradoras están redefiniendo la distribución de la capacidad de suscripción en las distintas líneas de cobertura. Estos cambios anuncian un avance hacia una fijación de precios basada en datos, una segmentación de clientes más precisa y un papel amplificado de la inteligencia artificial en el procesamiento de siniestros.

Conclusiones Clave del Informe

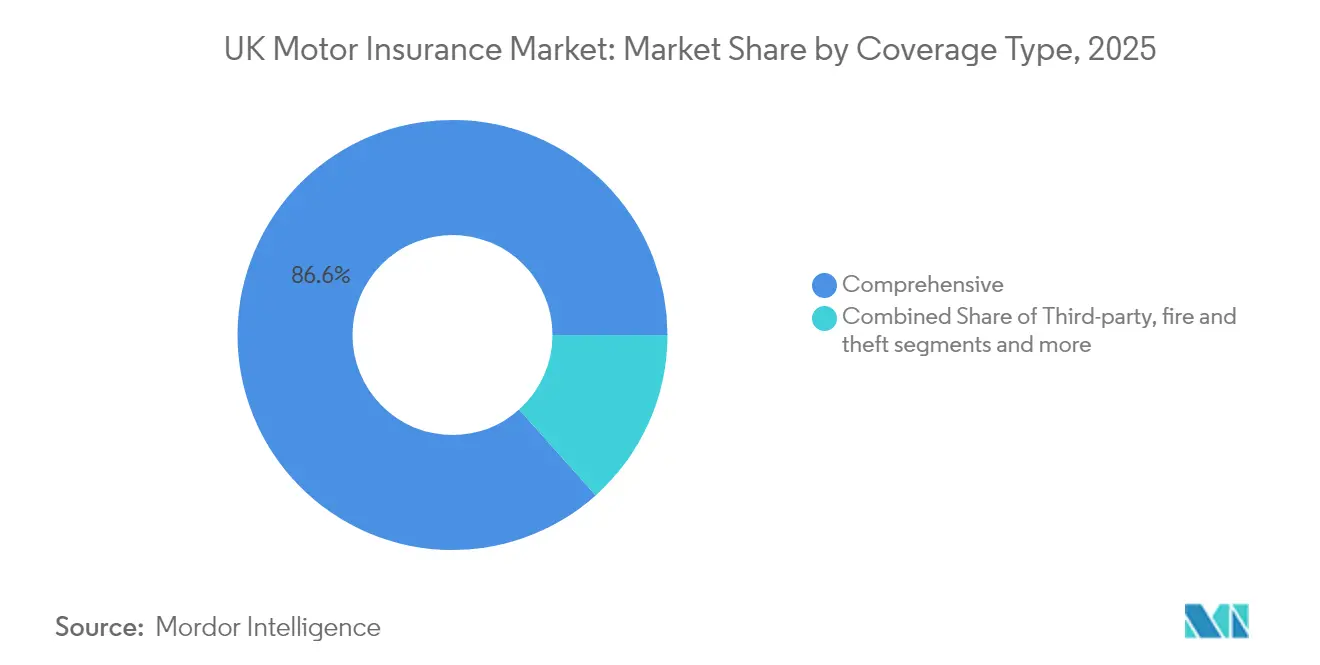

- Por tipo de cobertura de seguro, las pólizas de seguro todo riesgo representaron el 86,60% de los ingresos en 2025, mientras que la cobertura de seguro a terceros, incendio y robo se prevé que se expanda a una CAGR del 6,63% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,90% de la cuota del mercado de seguros de automóviles del Reino Unido en 2025, mientras que los vehículos comerciales lideraron el crecimiento con una CAGR proyectada del 5,76%.

- Por usuario final, los conductores particulares generaron el 81,50% de las primas en 2025; se proyecta que el segmento de flotas comerciales avance a una CAGR del 5,37% hasta 2031.

- Por canal de distribución, los sitios web de comparación de precios controlaron el 54,70% de las primas en 2025; los canales digitales directos crecen más rápidamente a una CAGR del 7,18%.

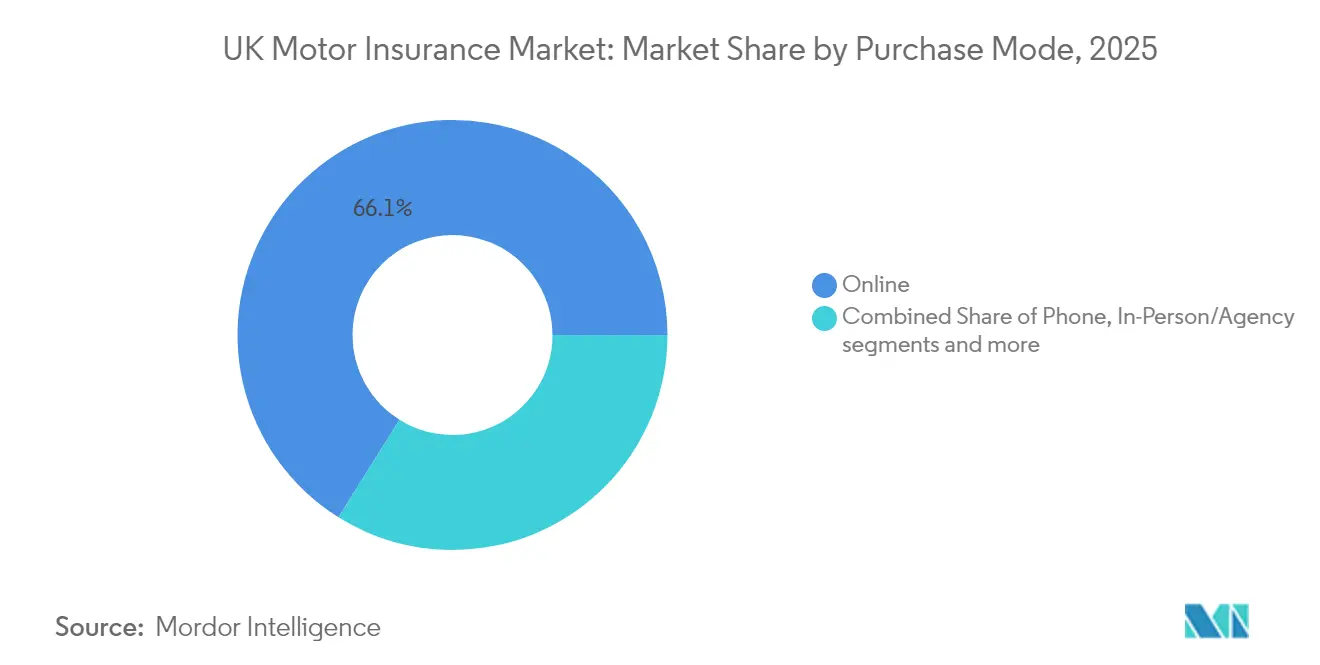

- Por modalidad de compra, las transacciones en línea representaron el 66,10% de las primas en 2025 y crecerán a una CAGR del 7,65%.

- Por tecnología, el seguro basado en uso se expande a una CAGR del 17,90%, aun cuando los productos tradicionales mantienen una cuota del 89,40%.

- Por geografía, Inglaterra dominó con una cuota del 82,30% en 2025; Irlanda del Norte muestra la perspectiva de CAGR más alta del 4,22%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los valores de coches de segunda mano que elevan los pagos por pérdida total | +1.8% | Inglaterra, Escocia, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Crecimiento del seguro basado en uso mediante datos de la DVLA y telemática 5G | +1.5% | Inglaterra, Escocia, Gales, Irlanda del Norte | Medio plazo (2-4 años) |

| Rápida expansión del parque de VE que impulsa la cobertura especializada | +1.2% | Inglaterra, Escocia, Gales, Irlanda del Norte | Largo plazo (≥ 4 años) |

| Distribución más amplia a través de agregadores que aportan más del 70% del nuevo negocio | +0.8% | Inglaterra, Escocia, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Mandatos de electrificación de flotas comerciales | +0.6% | Inglaterra, Escocia, Gales, Irlanda del Norte | Medio plazo (2-4 años) |

| Automatización de siniestros habilitada por IA que reduce los índices de gastos | +0.4% | Inglaterra, Escocia, Gales, Irlanda del Norte | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Valores de Coches de Segunda Mano que Elevan los Pagos por Pérdida Total y los Niveles de Primas

A lo largo de 2024 y hasta principios de 2025, el mercado de seguros de automóviles del Reino Unido sintió el impacto del aumento de los valores de los coches de segunda mano. Este repunte no solo infló los pagos por pérdida total, sino que también provocó ajustes generalizados en las primas. Los datos de EY destacan que en 2024, el incremento en las valoraciones de los vehículos añadió 68 GBP a la prima media, impulsando los costes de la cobertura de todo riesgo en un 12%. Al mismo tiempo, los retrasos en las reparaciones extendieron los períodos de alquiler de vehículos, amplificando los gastos relacionados con el alquiler en un 30%. Como resultado, las primas de las pólizas de todo riesgo promediaron 437 GBP, mientras que la cobertura exclusivamente a terceros experimentó un aumento hasta 591 GBP, impulsada por el mayor riesgo de daños irrecuperables. Si bien estas dinámicas han provocado una inflación a corto plazo en las primas, los analistas predicen una moderación a medida que mejore la disponibilidad de coches nuevos, lo que podría aliviar las presiones de precios en los próximos dos años.

Crecimiento del Seguro Basado en Uso Impulsado por los Datos Abiertos de la DVLA y la Telemática 5G

En el Reino Unido, la adopción del seguro basado en uso (SBU) está aumentando, impulsada por la integración de la telemática 5G de vanguardia y el acceso a datos abiertos proporcionado por la Agencia de Licencias de Conductores y Vehículos (DVLA, por sus siglas en inglés). Estos avances permiten a las aseguradoras recopilar y evaluar métricas de conducción en tiempo real, como patrones de frenado, tendencias de aceleración e información contextual de la vía. Dichos conocimientos alimentan modelos de fijación de precios dinámicos que promueven comportamientos de conducción más seguros. Como resultado, las pólizas basadas en telemática han experimentado una sólida CAGR del 18,60%. De cara al futuro, a medida que continúe la innovación en la suscripción basada en el comportamiento, la ventaja competitiva favorecerá a las aseguradoras que prioricen e inviertan en capacidades basadas en datos.

Rápida Expansión del Parque de VE en el Reino Unido que Impulsa la Demanda de Cobertura de Seguro de Automóviles Especializada

Los VE representaron el 20% de los nuevos registros en junio de 2024, y uno de cada cuatro coches nuevos vendidos en noviembre de 2024 era eléctrico[1]Departamento de Transporte, "Se Anima a la Industria a Moldear la Transición del Reino Unido hacia Vehículos de Cero Emisiones," gov.uk. Las aseguradoras reportan que las primas medias de los VE son un 25,5% más altas que las de los vehículos de gasolina, debido a que las baterías aumentan la complejidad de las reparaciones. Los avances en infraestructura de carga rápida y la reinstaurada fecha de eliminación progresiva de vehículos de gasolina y diésel para 2030 refuerzan la demanda a largo plazo de cobertura especializada para VE, incluida la protección contra la degradación de la batería y los daños en los puntos de recarga. Por tanto, el mercado de seguros de automóviles del Reino Unido está desarrollando experiencia en suscripción específica para VE con el fin de gestionar los patrones de pérdidas emergentes y proteger la rentabilidad.

Distribución Más Amplia a través de Agregadores que Aportan la Mayor Parte del Nuevo Negocio

En el mercado de seguros de automóviles del Reino Unido, los sitios web de comparación de precios son fundamentales, impulsando el crecimiento y captando entre el 60% y el 70% de las primas de nuevo negocio. Esta dominancia obliga a las aseguradoras a participar en múltiples paneles de agregadores para mantenerse competitivas. La decisión de Direct Line Insurance Group plc en diciembre de 2024 de unirse a estas plataformas subraya su importancia estratégica. Si bien las comisiones que oscilan entre el 15% y el 25% presionan los márgenes, aumentan el volumen de cotizaciones, lo que conduce a una mejor selección de riesgos y una mayor eficiencia en la suscripción. A medida que los agregadores consolidan su papel en la captación de clientes, las aseguradoras también canalizan inversiones hacia vías de venta directa al consumidor, con el objetivo de recuperar el control sobre los costes de distribución y salvaguardar la rentabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reformas de fijación de precios de "valor justo" de la FCA que restringen la penalización por fidelidad | -1.2% | Inglaterra, Escocia, Gales, Irlanda del Norte | Medio plazo (2-4 años) |

| Inflación en costes de piezas y mano de obra que supera el crecimiento de las primas | -0.8% | Inglaterra, Escocia, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Disminución de la población de conductores jóvenes y revitalización del transporte público | -0.6% | Inglaterra, Escocia, Gales, Irlanda del Norte | Largo plazo (≥ 4 años) |

| Aumento de la severidad del riesgo cibernético que eleva los costes de reaseguro | -0.4% | Inglaterra, Escocia, Gales, Irlanda del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reformas de Fijación de Precios de "Valor Justo" de la FCA que Restringen la Penalización por Fidelidad y los Aumentos en la Renovación

Las reformas de fijación de precios de "valor justo" de la Autoridad de Conducta Financiera (FCA, por sus siglas en inglés) están reconfigurando el panorama del mercado de seguros de automóviles del Reino Unido. A partir de enero de 2022, las aseguradoras ya no podían cobrar a los clientes en renovación más que a los nuevos por la misma cobertura, aboliendo efectivamente la denominada penalización por fidelidad[2]Autoridad de Conducta Financiera, "PS21/11: Prácticas de Fijación de Precios en el Seguro General – Enmiendas," fca.org.uk. En respuesta, las aseguradoras aumentaron las tarifas para el nuevo negocio, lo que llevó a un incremento medio de las primas del 40% respecto a los niveles anteriores a la reforma. A medida que el Deber con el Consumidor de la FCA entra plenamente en vigor en julio de 2024, las aseguradoras deben ahora demostrar valor justo en toda su gama de productos. Esto no solo endurece las restricciones sobre la optimización de precios, sino que también desplaza el foco competitivo desde las estrategias de precios hacia un servicio superior y una mejor experiencia del cliente.

Inflación en Costes de Piezas y Mano de Obra que Supera el Crecimiento de las Primas

El aumento de los costes de piezas y mano de obra está ejerciendo una presión considerable sobre el mercado de seguros de automóviles del Reino Unido, ya que la inflación en los siniestros supera cada vez más el crecimiento de las primas. En 2024, la escasez de piezas del fabricante de equipos originales (OEM, por sus siglas en inglés), el aumento de las tarifas de mano de obra y la prolongación de los plazos de reparación elevaron los costes de los siniestros entre un 5% y un 10%. Las reparaciones de vehículos eléctricos (VE), que a menudo duplican el coste de las de los vehículos de combustión convencionales, han intensificado aún más las presiones sobre los costes. Como resultado, EY proyecta que el ratio combinado del mercado se deteriorará hasta el 101,6% en 2025, revirtiendo desde un rentable 93% en 2024. Este cambio subraya la creciente presión financiera que enfrentan las aseguradoras entre el aumento de los gastos por siniestros y la limitada capacidad de subir las primas debido a las restricciones regulatorias y competitivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura de Seguro: La Cobertura Todo Riesgo Mantiene la Primacía pero Persisten las Tensiones en los Precios

Las pólizas de todo riesgo generaron el 86,60% de la prima de 2025, lo que demuestra el deseo de los consumidores de contar con protección completa incluso en medio de subidas de tarifas. El tamaño del mercado de seguros de automóviles del Reino Unido para los productos de todo riesgo se expandirá a una CAGR del 3,84% hasta 2031. Si bien los precios subieron bruscamente en 2024, las aseguradoras de primera digital ahora ofrecen niveles escalonados dentro de la cobertura de todo riesgo, combinando limitaciones en la red de reparación con descuentos por telemática que amortiguan los aumentos de precios.

Las pólizas de seguro a terceros, incendio y robo representan una cuota limitada, aunque su CAGR del 6,63% supera al mercado. Su adopción es notable entre los conductores jóvenes sensibles al coste y en los códigos postales urbanos de primas elevadas. Las aseguradoras emplean factores de clasificación refinados para controlar la exposición, lo que les permite fijar precios competitivos manteniendo reservas adecuadas frente al aumento de las reclamaciones por lesiones corporales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Vehículo: La Electrificación Reconfigura los Conjuntos de Riesgos

Los automóviles de pasajeros representaron el 71,90% de las primas en 2025. El mercado de seguros de automóviles del Reino Unido continúa dependiendo de este pilar fundamental, aunque una proporción creciente de VE complica la previsión de suministro de piezas y el modelado de los costes de reparación. Los datos de siniestros confirman que las reparaciones de VE son un 25,5% más costosas y lentas, lo que supone un reto para los actuarios a la hora de reflejar la nueva curva de severidad.

Los vehículos comerciales son el segmento de mayor crecimiento, avanzando a una CAGR del 5,76%. Los mandatos de electrificación de flotas amplían las necesidades de cobertura para las furgonetas eléctricas de batería utilizadas en logística de paquetería, expandiendo los fondos de primas. Las aseguradoras especializadas preparan programas multipolítica que cubren flotas mixtas durante la fase de transición, utilizando datos de kilometraje por telemática para alinear los precios con la utilización.

Por Usuario Final: Las Flotas Comerciales Lideran la Adopción Digital

Los conductores particulares aportaron el 81,50% de las primas suscritas en 2025, pero enfrentan una volatilidad continua derivada de los costes de reparación impulsados por la cadena de suministro. Las aplicaciones de puntuación basadas en teléfono inteligente ofrecen a los asegurados un alivio concreto en las primas por conducción segura, y las directrices de la FCA sobre evaluaciones de valor justo promueven el despliegue más amplio de dichos sistemas de incentivos.

Las flotas comerciales, proyectadas para crecer a una CAGR del 5,37%, muestran un uso intensivo de la telemática. El 72% de las flotas reporta reducciones de accidentes tras la instalación de telemática, con una cuarta parte registrando una disminución en las primas. Las aseguradoras perfeccionan paneles de control que combinan diagnósticos del estado de la batería y formación de conductores, extendiendo la influencia de la industria de seguros de automóviles del Reino Unido en la gestión del riesgo operacional.

Por Canal de Distribución: Las Ventas Digitales Directas Erosionan la Dominancia de los Agregadores

Los agregadores controlan el 54,70% de las primas y siguen siendo una característica definitoria del mercado de seguros de automóviles del Reino Unido. Los altos volúmenes de cotizaciones y la comparación transparente reducen la fricción en las transacciones, pero comprimen los márgenes. Para reequilibrar la ecuación de costes, las aseguradoras refuerzan los portales de marca, ofreciendo beneficios de fidelidad que se ajustan a las directrices del marco de valor de la FCA.

Las ventas digitales directas, con una CAGR del 7,18%, proporcionan la titularidad de los datos del cliente y menores costes de adquisición. Las inversiones en inteligencia artificial conversacional mejoran la precisión de las cotizaciones, mientras que los portales de inicio de sesión único fomentan la venta cruzada de seguros de hogar y mascotas, distribuyendo los costes de adquisición entre múltiples productos.

Por Modalidad de Compra: El Proceso de Compra en Línea se Convierte en la Norma

Las compras en línea captaron el 66,10% de las primas en 2025 y se proyecta que crezcan a una CAGR del 7,65%, aprovechando la comodidad del consumidor con el autoservicio. Se espera que el tamaño del mercado de seguros de automóviles del Reino Unido atribuible a las ventas en línea supere los 21.600 millones de USD en 2031. El seguro integrado, ofrecido en el punto de venta o financiación del vehículo, está ganando tracción y podría reclamar una cuota del 10-15% de las nuevas pólizas en la próxima década.

Los canales telefónicos siguen atendiendo riesgos no estándar y segmentos demográficos de mayor edad. Aunque representan una porción menguante, las aseguradoras mantienen centros de atención telefónica con personal para preservar la diferenciación del servicio bajo las obligaciones de equidad de la FCA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tecnología: La Telemática Disrumpe la Clasificación Convencional

Los modelos de clasificación tradicionales retienen una cuota del 89,40%, pero las expectativas regulatorias sobre el valor justo desafían la dependencia de la fijación de precios por inercia. La telemática, en expansión a una CAGR del 17,90%, ofrece primas dinámicas que reflejan mejor la conducción observada. Las propuestas de pago por kilómetro son adecuadas para los conductores de bajo kilometraje en áreas metropolitanas, mientras que los programas específicos para VE integran la protección del cargador de pared en los cálculos de primas.

La creciente profundidad de los datos de telemática permite alertas de mantenimiento predictivo que previenen accidentes, reduciendo en última instancia la frecuencia de los siniestros. Tales beneficios mejoran la retención de asegurados y alimentan el ciclo virtuoso de una suscripción mejorada.

Por Tipo de Siniestro: Las Severidades de Responsabilidad Civil Superan las Frecuencias de Daño Propio

La responsabilidad civil ante terceros representó el 59,60% de los costes de siniestros en 2025. Un aumento del 23% en los importes de indemnizaciones por lesiones personales en 2024 elevó los valores medios de los acuerdos. Mientras tanto, modelos equipados con sistemas avanzados de asistencia al conductor (ADAS, por sus siglas en inglés) como el Volkswagen Golf 7 registran un 45% menos de reclamaciones por lesiones a terceros, lo que demuestra el papel de la tecnología en la moderación futura de los costes de pérdidas.

Los siniestros de daño propio crecen a una CAGR del 5,88% porque los vehículos tecnológicamente avanzados requieren piezas especializadas y calibración. El mercado de seguros de automóviles del Reino Unido ajusta las primas para reflejar los mayores costes de reparación con ADAS, aunque las aseguradoras aprovechan los programas de piezas de salvamento y las redes de talleres homologados para frenar la escalada de la severidad.

Análisis Geográfico

Inglaterra generó el 82,30% de la prima suscrita en 2025, reflejando su mayor población y mayor densidad vehicular. El interior de Londres registró la prima media más elevada del Reino Unido en 1.501 GBP, un aumento interanual del 41%, mientras que el Suroeste promedió 358 GBP, ilustrando una dispersión regional de primas del 76%. La consolidación, como la adquisición de Direct Line Insurance Group plc por parte de Aviva plc, se espera que intensifique la competencia por los códigos postales urbanos rentables.

Irlanda del Norte, aunque más pequeña, muestra la perspectiva de CAGR más alta del 4,22%. Las primas medias de seguro todo riesgo alcanzaron los 834 GBP a principios de 2025, aunque las cifras trimestrales revelaron el descenso más pronunciado entre todas las regiones, lo que apunta a un reequilibrio competitivo. Una mayor transparencia en la fijación de precios a través de los canales digitales podría aliviar las disparidades históricas de primas, animando a nuevos operadores a expandirse geográficamente.

Escocia y Gales ilustran perfiles de riesgo variados. Las primas en el centro de Escocia subieron un 52% a principios de 2025 hasta los 871 GBP, reflejando los mayores costes de reparación a lo largo del concurrido cinturón central. Por el contrario, el menor tráfico y la mejora de las medidas de seguridad vial en la Gales rural apoyan una menor frecuencia de siniestros y primas moderadas. Las próximas revisiones gubernamentales sobre la equidad en la clasificación podrían armonizar las metodologías y reducir los diferenciales regionales a lo largo del horizonte de previsión, promoviendo un crecimiento equilibrado de las primas en todo el mercado de seguros de automóviles del Reino Unido.

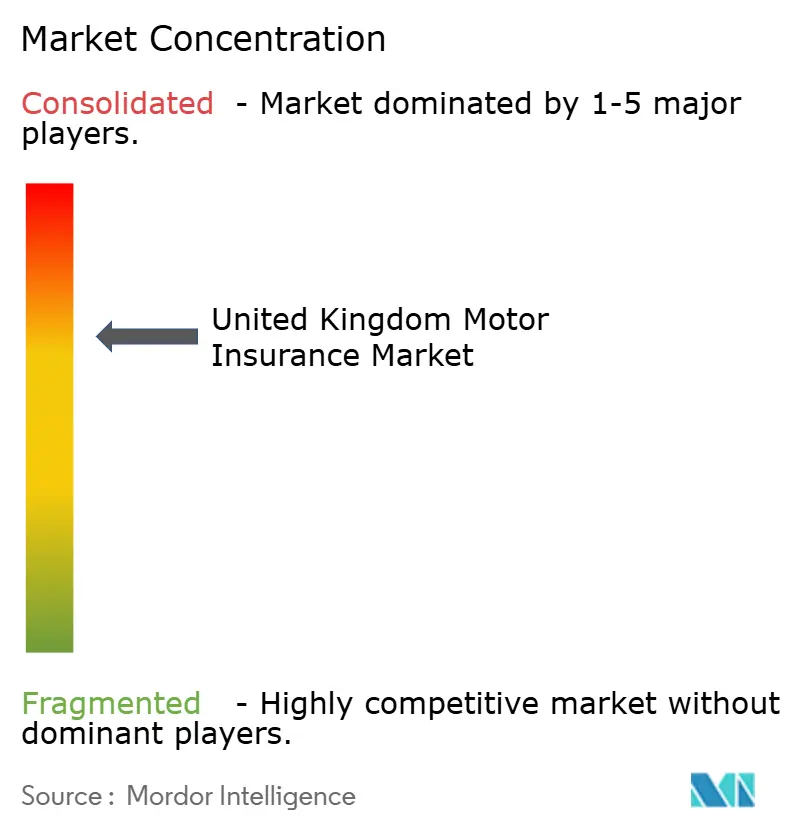

Panorama Competitivo

Los diez principales actores del mercado concentran la mayoría de las primas en 2024, lo que apunta a una concentración moderada. La fusión Aviva–Direct Line Insurance Group plc, actualmente bajo revisión de la Autoridad de Mercados y Competencia (CMA, por sus siglas en inglés), creará el mayor operador del mercado, reconfigurando la dinámica del mercado y reavivando el foco en las inversiones tecnológicas[3]Insurance Journal, "La Operación de 3.700 Millones de GBP de Aviva con Direct Line se Enfrenta a la Revisión de Fusiones del Reino Unido," insurancejournal.com.

La tecnología es la principal palanca competitiva. Las aseguradoras que despliegan modelos de triaje habilitados por IA reportan reducciones en los costes de siniestros de hasta el 20%, lo que permite ofertas de precios competitivos sin erosionar los márgenes. Las marcas emergentes como Marshmallow Financial Services, By Miles Ltd y Zego aprovechan sistemas nativos en la nube para suscribir segmentos nicho —titulares de licencias extranjeras, conductores de pago por kilómetro y repartidores de la economía colaborativa— obligando a los operadores establecidos a acelerar sus ciclos de innovación.

Las economías de escala siguen siendo críticas. La entidad fusionada de Aviva plc tiene como objetivo 200 millones de GBP en sinergias anuales mediante el aprovechamiento de la capacidad de compra y la deduplicación de la infraestructura de tecnología de la información. Las aseguradoras de tamaño medio persiguen adquisiciones complementarias o alianzas de afinidad con fabricantes de automóviles y plataformas de movilidad para ampliar el alcance de la distribución y mejorar el acceso a los datos, reforzando su posicionamiento competitivo en el mercado de seguros de automóviles del Reino Unido

Líderes de la Industria de Seguros de Automóviles del Reino Unido

Admiral Group plc

Aviva plc

Direct Line Insurance Group plc

Hastings Group Holdings

AXA UK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La operación de Aviva plc con Direct Line Insurance Group plc por 3.700 millones de GBP entró en revisión de la Autoridad de Mercados y Competencia (CMA); decisión esperada para el 10 de julio de 2025.

- Abril de 2025: Zurich Insurance plc se asoció con la empresa de tecnología aseguradora Ominimo para implementar un seguro de automóviles impulsado por IA en toda Europa.

- Marzo de 2025: El gobierno reinstauró la prohibición de ventas de vehículos de gasolina y diésel para 2030 como apoyo a la transición hacia cero emisiones.

- Diciembre de 2024: Direct Line Insurance Group plc lanzó el seguro de automóviles en sitios web de comparación de precios tras años de resistencia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de seguros de automóviles del Reino Unido como el total de primas brutas suscritas generadas por la responsabilidad civil obligatoria y todas las coberturas voluntarias (a todo riesgo, colisión, incendio y robo, y productos basados en el uso) emitidas para turismos, motocicletas, furgonetas comerciales ligeras y vehículos pesados matriculados en el Reino Unido.

Exclusión del ámbito de aplicación: Los contratos autónomos de asistencia en carretera y las garantías ampliadas de vehículos quedan fuera de este estudio.

Segmentación

- Por Tipo de Cobertura de Seguro

- Solo a Terceros (TPO)

- Seguro a Terceros con Incendio y Robo (TPFT)

- Todo Riesgo

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Motocicletas

- Otros (Clásicos y Especiales)

- Por Usuario Final

- Individual

- Comercial / Flota

- Por Canal de Distribución

- Directo / Digital Directo

- Corredores de Seguros

- Sitios Web de Comparación de Precios / Agregadores

- Bancaseguros y Socios de Afinidad

- Por Modalidad de Compra

- En Línea

- Teléfono

- Presencial / Agencia

- Por Tecnología

- Pólizas Tradicionales

- Seguro Basado en Uso (Telemática)

- Pago por Kilómetro

- Cobertura Específica para VE

- Por Tipo de Siniestro

- Daño Propio

- Responsabilidad Civil ante Terceros

- Por Geografía

- Inglaterra

- Escocia

- Gales

- Irlanda del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas estructuradas y breves encuestas con ejecutivos de suscripción, redes de corredores, proveedores de siniestros, grupos de talleres de chapa y pintura, proveedores de telemática y consultores actuariales de Inglaterra, Escocia, Gales e Irlanda del Norte nos ayudan a validar las hipótesis sobre la dinámica de las primas, la inflación de los siniestros, los costes de reparación de los vehículos eléctricos y el comportamiento de los asegurados. Los comentarios rellenan las lagunas residuales y calibran los datos de los escenarios.

Investigación documental

Nuestros analistas parten de datos oficiales de libre acceso, como el rastreador de primas de la Asociación de Aseguradoras Británicas, las revisiones multiempresa de la FCA, los recuentos de vehículos por parque de la DVLA, los informes de nuevas matriculaciones de la SMMT, los índices de costes de reparación de la Oficina Nacional de Estadística y las tendencias de las primas de no vida de la OCDE. Estas fuentes se complementan con los archivos de las empresas, las presentaciones a los inversores y los archivos de la prensa especializada. Cuando se necesitan datos financieros a nivel de empresa, D&B Hoovers y Dow Jones Factiva proporcionan cifras auditadas. Esta lista es ilustrativa; muchas otras publicaciones facilitan la recopilación de datos, las comprobaciones cruzadas y las aclaraciones.

Dimensionamiento y previsión del mercado

Se utiliza un modelo mixto descendente y ascendente. Los grupos de primas nacionales de ABI y FCA forman la columna vertebral, que luego se valida a través de roll-ups ascendentes selectivos de las cuotas declaradas de las principales aseguradoras y cálculos de prima media × póliza. Las variables clave, incluyendo el crecimiento del parque de vehículos, el movimiento de la prima media, los cambios en la tasa Ogden, la cuota de matriculaciones de vehículos eléctricos, la penetración de las pólizas telemáticas y la inflación de la gravedad de los siniestros, alimentan una regresión multivariable que genera el valor del año base y una perspectiva para el período de previsión. Cuando faltan datos granulares, se aplican sustitutos estadísticamente significativos, como el IPC de los costes de reparación o los índices de sustitución de baterías, y se vuelven a comparar durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza con respecto a ratios de mercado externos y ciclos de suscripción históricos antes de la revisión interna inter pares. Los modelos se actualizan cada año, con ajustes intermedios provocados por acontecimientos importantes (por ejemplo, grandes fusiones o cambios normativos). Justo antes de la publicación del informe se lleva a cabo una comprobación final para que los clientes reciban la visión más actualizada.

Por qué el seguro básico de automóviles del Reino Unido de Mordor se gana la confianza de las partes interesadas

Las cifras publicadas a menudo difieren porque las empresas mezclan de forma diferente los ramos personales y los comerciales, aplican distintas conversiones de divisas o fijan las previsiones en curvas de costes de siniestros obsoletas. Nuestra disciplina en la determinación del alcance, la cadencia de actualización anual y la transparencia variable hacen que nuestras cifras sean repetibles y estén listas para la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 24.420 millones de USD (2025) | Inteligencia de Mordor | - |

| 29.300 millones de dólares (2024) | Consultoría regional A | Incluye productos auxiliares y complementos de garantía de flota, utiliza primas de precios de catálogo sin ajustes IPT. |

| 27.330 millones de dólares (2024) | Consultoría global B | Combina las líneas especiales de automóviles y motocicletas y aplica tipos de cambio constantes de 2023. |

| 26.140 millones de dólares (2024) | Revista de Industria C | Excluye Irlanda del Norte y modela las primas por VE utilizando multiplicadores de costes de reparación globales, no específicos del Reino Unido. |

Las diferencias demuestran que el desvío del alcance, el tratamiento de las divisas y las suposiciones de costes pueden inflar los totales en varios miles de millones de dólares. Mordor Intelligence ofrece una base de referencia equilibrada y transparente, vinculada a variables claras y pasos repetibles, que proporciona a las partes interesadas una plataforma fiable para tomar decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de seguros de automóviles del Reino Unido en 2031?

Se proyecta que alcance los 31.180 millones de USD en 2031, creciendo a una CAGR del 4,16%.

¿Por qué las primas de los vehículos eléctricos son más altas que las de los coches de gasolina?

Las reparaciones de VE implican costosos componentes de batería y mano de obra especializada, lo que eleva la severidad media de los siniestros e impulsa las primas un 25,5% por encima de los vehículos convencionales.

¿Cómo influirá la fusión Aviva–Direct Line en la fijación de precios?

La cuota de mercado combinada del 20% debería generar sinergias en la adquisición e infraestructura de tecnología de la información, permitiendo una fijación de precios más competitiva e intensificando la competencia por los códigos postales urbanos rentables.

¿Qué canal de distribución crece más rápidamente?

Las ventas digitales directas se expanden a una CAGR del 7,18% a medida que las aseguradoras buscan reducir los costes de comisión de los agregadores y cultivar relaciones más cercanas con los clientes.

Última actualización de la página el: