Tamaño y Cuota del Mercado de Lubricantes del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

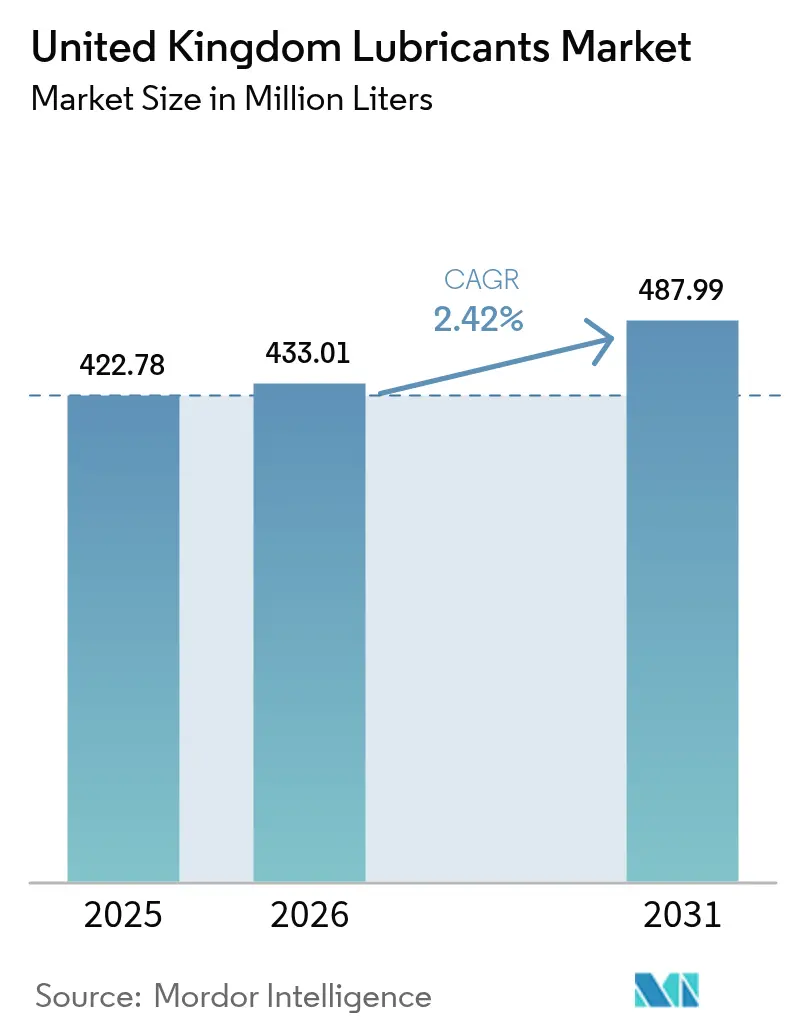

| Tamaño del mercado en el año base (2025) | 422.78 Millones de litros |

| Volumen del Mercado (2026) | 433.01 Millones de litros |

| Volumen del Mercado (2031) | 487.99 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Lubricantes del Reino Unido en 2026 se estima en 433,01 millones de litros, creciendo desde el valor de 2025 de 422,78 millones de litros, con proyecciones para 2031 que muestran 487,99 millones de litros, creciendo a una CAGR del 2,42% durante el período 2026-2031. La demanda industrial vinculada a la energía eólica marina, el retorno de la fabricación de precisión al país y el despliegue de modelos de servicio de mantenimiento predictivo está representando una proporción creciente del volumen, incluso cuando las ventas convencionales de aceites de motor enfrentan un declive estructural debido a la acelerada adopción de vehículos eléctricos (VE). Las formulaciones sintéticas premium continúan ganando terreno porque las normas de emisiones Euro 7 endurecen los requisitos de rendimiento, los gestores de flotas demandan intervalos de drenaje más prolongados y los operadores de plantas buscan reducir el tiempo de inactividad no planificado. Los proveedores con químicas aditivas avanzadas, bases de aceite de economía circular y plataformas de monitoreo de fluidos habilitadas por IIoT mantienen una ventaja competitiva, ya que los compradores industriales priorizan la fiabilidad y el cumplimiento normativo por encima del precio. Mientras tanto, la reducción de la capacidad de refinación nacional está rediseñando las estrategias de cadena de suministro, llevando a los mezcladores a adoptar la cobertura de importaciones, la localización de grados especializados y la integración de materias primas re-refinadas para mitigar el riesgo de margen.

Conclusiones Clave del Informe

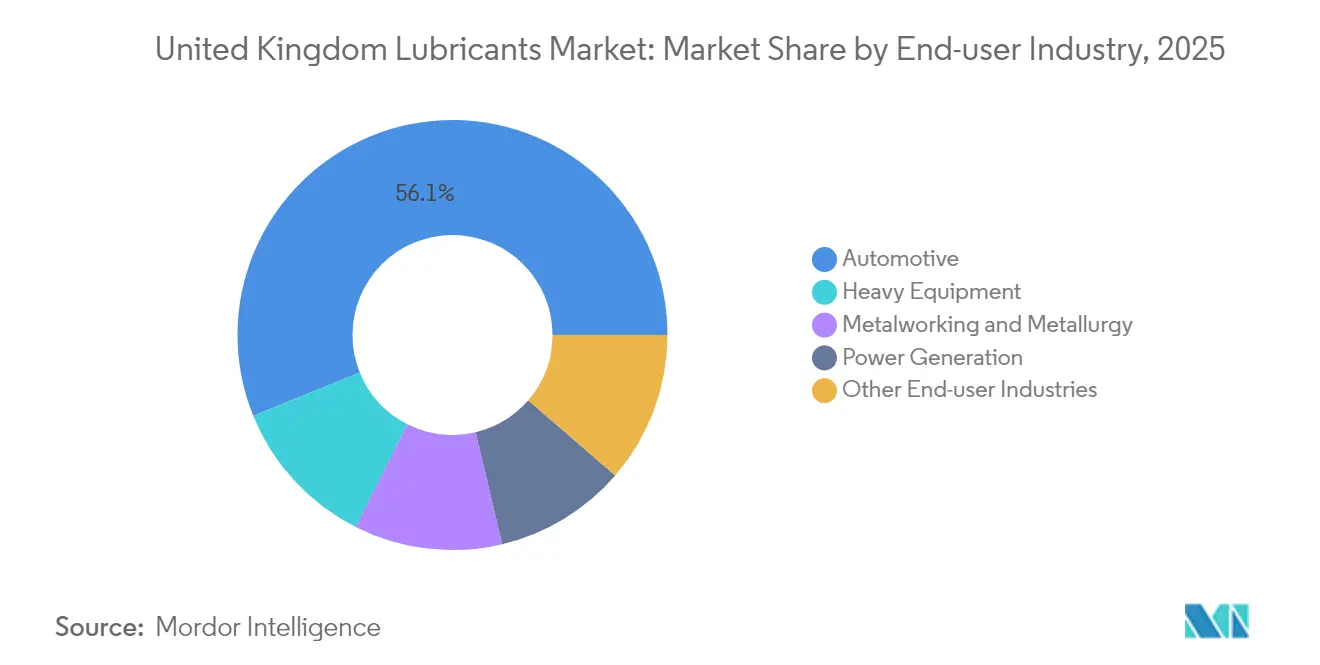

- Por industria de usuario final, el sector automotriz representó el 56,12% de la cuota del mercado de lubricantes del Reino Unido en 2025, mientras que se proyecta que el sector de generación de energía avance a una CAGR del 2,85% hasta 2031.

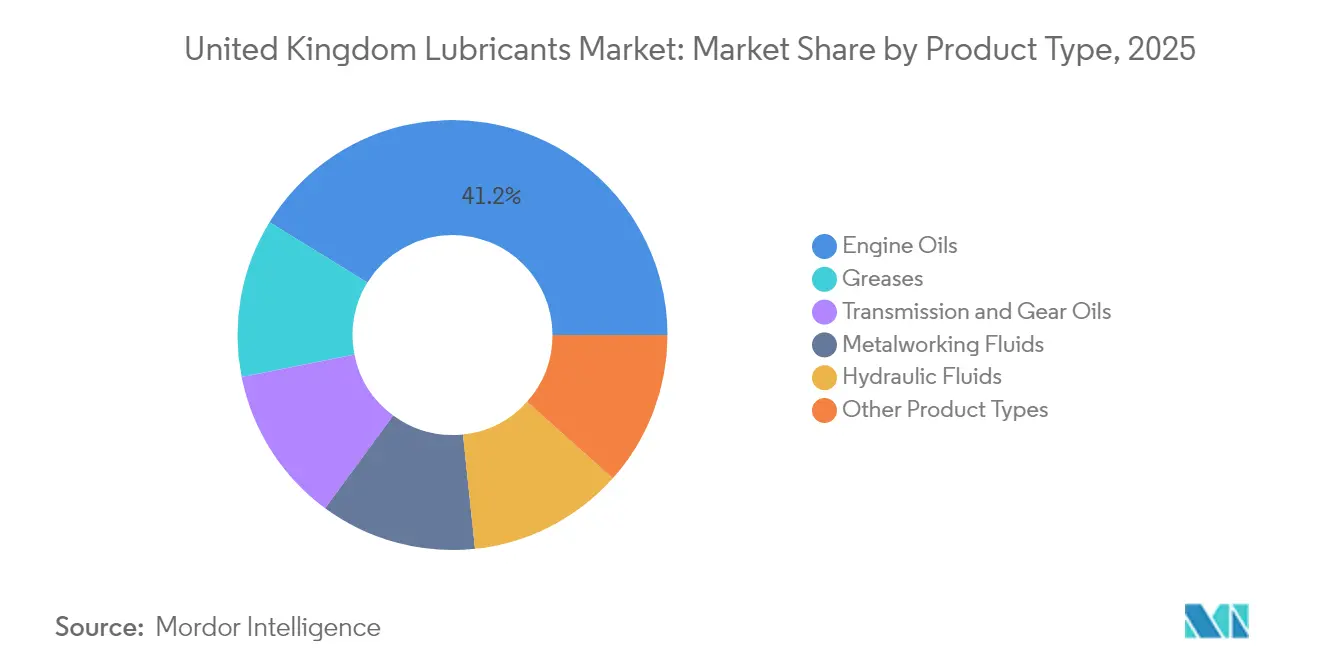

- Por tipo de producto, los aceites de motor representaron el 41,21% del tamaño del mercado de lubricantes del Reino Unido en 2025, mientras que se proyecta que las grasas crezcan a una CAGR del 2,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes del Reino Unido

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las normas Euro 7 / de CO₂ para flotas del Reino Unido impulsan los sintéticos premium | +0.8% | Nacional, corredores de vehículos comerciales | Mediano plazo (2-4 años) |

| Programas de retorno de la fabricación al país | +0.6% | Midlands, Norte de Inglaterra, Cinturón Central de Escocia | Mediano plazo (2-4 años) |

| El desarrollo de la energía eólica marina requiere grasas de larga duración | +0.4% | Costas escocesas y del Mar del Norte | Largo plazo (≥ 4 años) |

| Adopción de lubricación como servicio habilitada por IoT | +0.3% | Centros industriales de Manchester, Birmingham y Glasgow | Largo plazo (≥ 4 años) |

| Los mandatos de economía circular impulsan los aceites re-refinados | +0.2% | Adopción temprana en Londres y Edimburgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Normas de Emisiones Euro 7 Impulsan la Adopción de Sintéticos Premium

Las normas Euro 7, vigentes desde 2025, imponen umbrales más estrictos de partículas y NOx que los aceites minerales tienen dificultades para cumplir, orientando a las flotas hacia sintéticos con mayor resistencia a la oxidación y mejor resistencia de película a baja viscosidad. Los datos de campo muestran que los sintéticos ofrecen una vida útil entre un 15 y un 20% más prolongada, reduciendo el tiempo de inactividad y los costes totales de propiedad a pesar de los precios de catálogo más elevados[1]Lubrizol, "Fluidos Sintéticos para el Cumplimiento de Euro 7," lubrizol.com. Los registros de vehículos comerciales del Reino Unido aumentaron un 8,2% en 2024, multiplicando la demanda de lubricantes de grado Euro 7 en flotas de logística, construcción y municipales. Los proveedores con paquetes aditivos propietarios disfrutan de un margen al alza, mientras que los productores de aceites minerales convencionales se repliegan hacia nichos de bajo precio.

Los Programas de Retorno de la Fabricación al País Impulsan la Demanda de Lubricantes Industriales

La producción nacional aumentó un 3,1% en 2024 a medida que las empresas relocalizaron la producción desde Asia, incrementando el consumo de fluidos para trabajo de metales, aceites hidráulicos y lubricantes de grado alimentario aprobados por NSF. Los incentivos gubernamentales por valor de 4.500 millones de GBP hasta 2026 se destinan a los sectores aeroespacial, electrónico y de equipos de energías renovables, todos ellos con numerosos puntos de lubricación. Los conglomerados de Midlands y el norte del país reportan incrementos del 25 al 30% en los pedidos de fluidos industriales a medida que las plantas de nueva construcción aumentan su producción, favoreciendo a los proveedores con equipos de servicio técnico y almacenes de respuesta rápida.

La Expansión de la Energía Eólica Marina Crea un Mercado Especializado de Grasas

Se prevé que la capacidad alcance los 50 GW para 2030, con el 70% concentrado en aguas escocesas, donde las temperaturas subárticas y la niebla salina aceleran el desgaste de los componentes. Los aerogeneradores modernos contienen entre 200 y 400 kg de grasa en cojinetes, sistemas de paso y accionamientos de orientación, requiriendo formulaciones de grado marino que duren entre cinco y siete años entre visitas de relubricación[2]ExxonMobil, "Lubricación en Aerogeneradores Marinos," corporate.exxonmobil.com. Las fórmulas de larga duración alcanzan primas de precio del 40 al 60% y recompensan las inversiones en I+D de los mezcladores multinacionales.

La Integración de IoT Transforma los Modelos de Servicio de Lubricación

Los gestores de plantas adoptan plataformas de mantenimiento predictivo enriquecidas con sensores que programan los cambios de fluidos en función de las condiciones en lugar de parámetros de calendario. El sistema LubeAnalyst de Shell redujo el tiempo de inactividad no planificado en un 35% en las instalaciones del Reino Unido mediante alertas en tiempo real y API de reorden automático. Los análisis por suscripción fidelizan los ingresos recurrentes y reposicionan los lubricantes como un servicio gestionado, inclinando la ventaja competitiva hacia los proveedores con diagnósticos digitales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La aceleración del parque de VE reduce los volúmenes de aceite de motor | -0.7% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Volatilidad del precio del crudo y de las materias primas aditivas | -0.4% | Cadenas de suministro dependientes de importaciones | Corto plazo (≤ 2 años) |

| Reducción de la capacidad de refinación de aceite base | -0.3% | Todas las redes de distribución del Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Vehículos Eléctricos Erosiona la Demanda Tradicional de Aceite de Motor

Los registros de VE aumentaron un 38% en 2024, alcanzando las 315.000 unidades, representando el 18,1% de las ventas de automóviles nuevos y reduciendo la demanda de aceite de motor por vehículo. Los datos de flotas indican que las furgonetas eléctricas reducen el uso de lubricantes entre un 60 y un 70% en comparación con los modelos diésel, ya que los trenes de transmisión pasan a cojinetes sellados y electrónica de potencia con amortiguación por refrigerante. Con la prohibición de la venta de nuevos vehículos de motor de combustión interna a partir de 2030, se espera que los volúmenes de aceite de motor enfrenten una contracción permanente a pesar de la aparición de fluidos de gestión térmica para VE.

La Volatilidad de los Costes de Materias Primas Presiona la Sostenibilidad del Margen

El Brent cotizó entre 70 y 95 USD por barril en 2024, mientras que los precios de los aditivos especiales repuntaron en medio de disrupciones en el suministro, resultando en oscilaciones del 5 al 8% en los costes de fluidos terminados. La volatilidad cambiaria agrava la incertidumbre en los insumos para los pequeños mezcladores que carecen de poder de negociación a largo plazo en la adquisición, lo que lleva a ajustes de precios ad hoc que erosionan la lealtad del cliente en los segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Dominio Automotriz Enfrenta la Presión de la Electrificación

El segmento automotriz representó el 56,12% del mercado de lubricantes del Reino Unido en 2025, reflejando el parque de 32 millones de vehículos del país y la densa actividad de flotas comerciales. Se prevé que el tamaño del mercado de lubricantes del Reino Unido vinculado al sector automotriz se desacelere a medida que avanza la electrificación; sin embargo, los sintéticos premium para furgonetas diésel Euro 7 y camiones ligeros continúan apoyando tanto el volumen como el valor. Los grandes operadores de flotas priorizan ahora intervalos de drenaje más prolongados y formulaciones bajas en cenizas sulfatadas que cumplen con la garantía para reducir el coste total de propiedad. Mientras tanto, el retorno de la fabricación basada en plantas al país reasigna la demanda de lubricantes hacia equipos pesados en nuevas gigafábricas y líneas de procesamiento de alimentos, reduciendo gradualmente la cuota automotriz.

La generación de energía representa actualmente solo un porcentaje de un solo dígito, pero se espera que registre la CAGR más rápida del 2,85% a medida que la capacidad de energía eólica marina escala. Los fabricantes de equipos originales (OEM) de aerogeneradores exigen fluidos enriquecidos con éster a medida y grasas resistentes al agua que puedan funcionar durante intervalos de siete años entre servicios, impulsando ventas de alto valor unitario. Los equipos de construcción, marino y aeroespacial estabilizan colectivamente los volúmenes de carga base a través de parques de maquinaria mixta que dependen de aceites hidráulicos, de engranajes y de compresores. Los proveedores del sector automotriz reorientan los presupuestos de I+D hacia fluidos de gestión térmica para VE, mientras que los especialistas industriales invierten en equipos de servicio de campo para apoyar a los operadores de plantas de energía, lo que indica una dilución gradual de la concentración de ingresos centrada en vehículos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Los Aceites de Motor Lideran a Pesar de los Vientos en Contra de los VE

Los aceites de motor capturaron el 41,21% del volumen de 2025, confirmando su primacía histórica en la cuota del mercado de lubricantes del Reino Unido. La cuota disminuirá pero se mantendrá sustancial hasta 2031 gracias al parque heredado de motores de combustión interna y la demanda de sintéticos premium por parte de Euro 7. Se espera que el tamaño del mercado de lubricantes del Reino Unido para aceites de motor cambie de formulaciones minerales a mezclas de SAPS medios y SAPS completos, caracterizadas por menor volatilidad y perfiles de cenizas bajas mejorados.

Las grasas encabezan el liderazgo en crecimiento con una CAGR del 2,6%, impulsadas por los requisitos de los cojinetes principales de los aerogeneradores y la automatización de fábricas que instala sistemas centralizados de alimentación de grasa. Los aceites de transmisión y engranajes registran un sólido volumen de un solo dígito medio, sustentado por la actividad de camiones de servicio pesado y la robótica de fabricación avanzada. Los fluidos para trabajo de metales reciben un impulso de las líneas de mecanizado aeroespacial de precisión, aunque las regulaciones de salud y seguridad aceleran la adopción de formulaciones libres de boro y con bajo contenido en formaldehído. Los aceites especializados de compresores, transformadores y refrigeración llenan nichos de alto margen, protegidos de las batallas de precios de productos básicos debido a las estrictas aprobaciones técnicas de los OEM.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Los patrones de consumo regional se alinean con la herencia industrial, el desarrollo de infraestructuras y la inversión en energías renovables. Escocia concentra volúmenes desproporcionados de grasas de turbina de grado marino, albergando la mayor parte del 70% de la capacidad localizada en aguas del Mar del Norte. Los centros de servicios de Aberdeen anclan cadenas de suministro que transportan fluidos especializados a plataformas marinas mediante buques construidos específicamente para este fin.

El corredor de Midlands, que se extiende desde Coventry hasta Birmingham, sigue siendo el mayor bolsillo de lubricantes automotrices, absorbiendo aproximadamente el 35% de la demanda de aceites de motor y de engranajes, gracias a sus densas cadenas de suministro de OEM y proveedores de primer nivel. Los OEM (fabricantes de equipos originales) de equipos pesados que operan en Stafford y el East Midlands están profundizando aún más sus requisitos de fluidos hidráulicos. El eje Manchester-Sheffield del norte de Inglaterra sostiene un consumo robusto de fluidos para trabajo de metales debido a los conglomerados heredados de acero e ingeniería de precisión, mientras que los fondos de desarrollo regional atraen plantas de baterías y materiales compuestos que aportan nuevos puntos de lubricación.

Londres y el Sureste contribuyen con volúmenes considerables de vehículos comerciales a través de la logística, el cumplimiento del comercio electrónico y la construcción, a pesar de que la electrificación de los turismos se retrasa respecto a la media nacional. Gales capta un crecimiento incremental procedente de la fabricación de componentes eólicos y la logística portuaria vinculada a los proyectos marinos del Mar Celta. El retorno de la producción al país impulsado por el Brexit amplifica la importancia estratégica de las instalaciones de mezclado locales cercanas a cada centro de consumo, reduciendo los plazos de entrega y protegiendo a los compradores de la exposición al flete a través del Canal de la Mancha.

Panorama Competitivo

El Mercado de Lubricantes del Reino Unido está moderadamente consolidado. Shell añade análisis digitales a los contratos de fluidos a granel, BP pilota formulaciones de éster de base biológica, mientras que ExxonMobil actualiza la refinería de Fawley para asegurar el suministro de aceite base especializado. Los pilares estratégicos se centran en la I+D de fluidos específicos para VE, el mezclado localizado para compensar la disminución de la producción de las refinerías y los modelos de servicio de IoT que integran el monitoreo de condiciones en cada litro vendido. Los participantes del mercado con carteras automotriz-industriales equilibradas y conocimiento propietario de aditivos están mejor posicionados para resistir los dos vientos en contra de la sustitución por VE y la volatilidad de las materias primas.

Líderes de la Industria de Lubricantes del Reino Unido

Exxon Mobil Corporation

TotalEnergies

Shell plc

BP p.l.c.

Chevron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: DriveTec presentó su gama de aceites en formato Bag-in-Box para talleres en todo el país. Esta nueva oferta, que optimiza el espacio para el almacenamiento de aceites de motor, comprende ocho grados que, en conjunto, atienden a más del 60% del parque de automóviles del Reino Unido.

- Febrero de 2025: Metalube lanzó su nueva generación de aceites de cadena de alto rendimiento, seguros para alimentos y registrados en NSF. Los nuevos productos están específicamente diseñados para mejorar la eficacia global del equipo mediante una mayor estabilidad térmica.

Alcance del Informe del Mercado de Lubricantes del Reino Unido

| Automotriz |

| Equipos Pesados |

| Trabajo de Metales y Metalurgia |

| Generación de Energía |

| Otras Industrias de Usuario Final |

| Aceites de Motor |

| Aceites de Transmisión y Engranajes |

| Fluidos Hidráulicos |

| Fluidos para Trabajo de Metales |

| Grasas |

| Otros Tipos de Producto |

| Por Industria de Usuario Final | Automotriz |

| Equipos Pesados | |

| Trabajo de Metales y Metalurgia | |

| Generación de Energía | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Producto | Aceites de Motor |

| Aceites de Transmisión y Engranajes | |

| Fluidos Hidráulicos | |

| Fluidos para Trabajo de Metales | |

| Grasas | |

| Otros Tipos de Producto |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes del Reino Unido en 2026?

El mercado se sitúa en 433,01 millones de litros en 2026. Se espera que crezca hasta 487,99 millones de litros en 2031.

¿Qué sector de usuario final consume más lubricantes?

El sector automotriz representa el 56,12% del volumen de 2025, aunque su cuota disminuirá a medida que los VE ganen terreno.

¿Qué categoría de producto está expandiéndose más rápidamente?

Las grasas lideran con una CAGR del 2,6% debido a la demanda de aerogeneradores marinos.

¿Cómo afectarán los vehículos eléctricos a la demanda de lubricantes?

Los VE eliminan los requisitos de aceite de motor y pueden reducir los volúmenes de lubricante por vehículo hasta en un 70%.

¿Qué conglomerado regional muestra el crecimiento más sólido?

Escocia está creciendo rápidamente ya que el 70% de la capacidad de energía eólica marina del Reino Unido impulsa la demanda de grasas de turbina de grado marino.

Última actualización de la página el: