Tamaño y Participación del Mercado de Sensores y Conmutadores Reed Automotrices del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

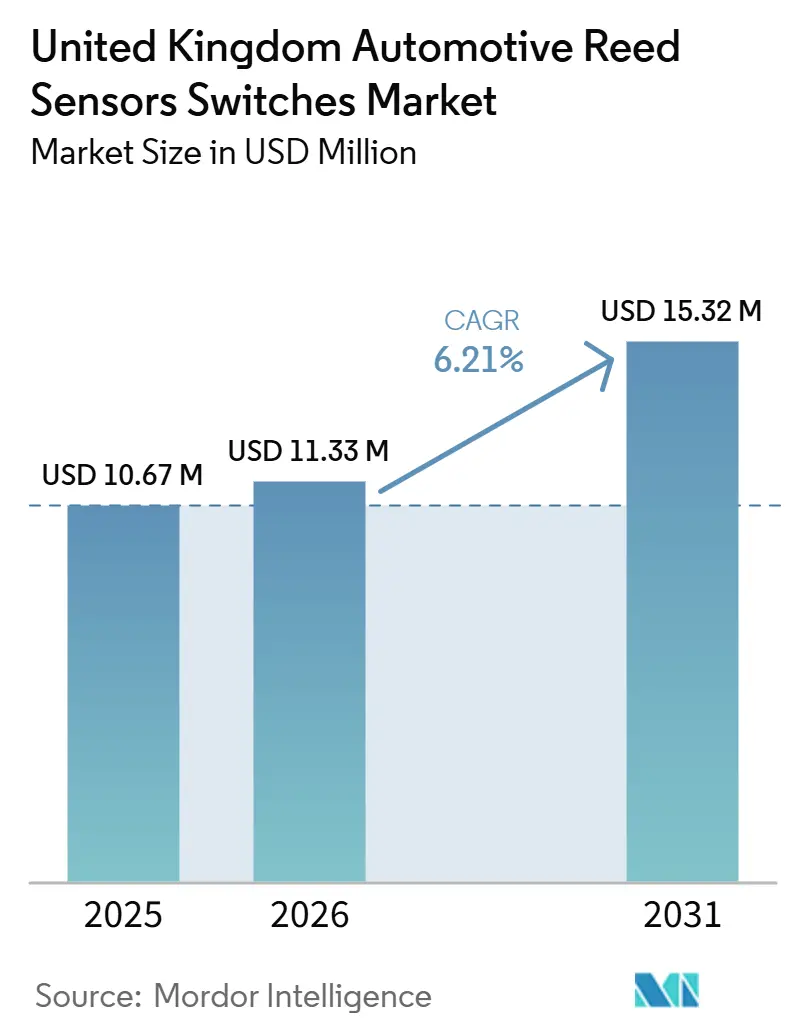

| Tamaño del Mercado (2026) | 11.33 Millones de dólares |

| Tamaño del Mercado (2031) | 15.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores y Conmutadores Reed Automotrices del Reino Unido por Mordor Intelligence

El tamaño del mercado de sensores y conmutadores reed automotrices del Reino Unido fue de 10,67 millones USD en 2025 y se estima que crecerá desde 11,33 millones USD en 2026 hasta alcanzar 15,32 millones USD en 2031, a una CAGR del 6,21% durante el período de pronóstico (2026-2031). El mercado de sensores reed automotrices del Reino Unido registra una demanda sostenida proveniente de un amplio parque de vehículos registrados, lo que respalda la demanda de nuevas instalaciones y reemplazos en electrónica de carrocería, sistemas de seguridad y funciones de tren de transmisión electrificado. Los conmutadores reed mantienen una amplia base instalada en funciones de cierre, pestillo y confort, mientras que los sensores reed integrados facilitan un ensamblaje de módulos más sencillo mediante actuación magnética prealimentada. El mandato de Vehículos de Cero Emisiones (ZEV) exige que una proporción creciente de las ventas de automóviles nuevos sean de cero emisiones en el corto plazo, aumentando hasta una mayoría sustancial hacia finales de la década, lo que incrementa el número de funciones de batería, enclavamiento y detección de carga en vehículos electrificados. Este cambio otorga al mercado de sensores reed automotrices del Reino Unido una mayor exposición a aplicaciones de aislamiento de alta tensión y bajo consumo en espera. Las alternativas de estado sólido siguen representando un riesgo de diseño, pero el sellado hermético y la operación pasiva continúan respaldando los componentes basados en reed en entornos eléctricos exigentes.

Conclusiones Clave del Informe

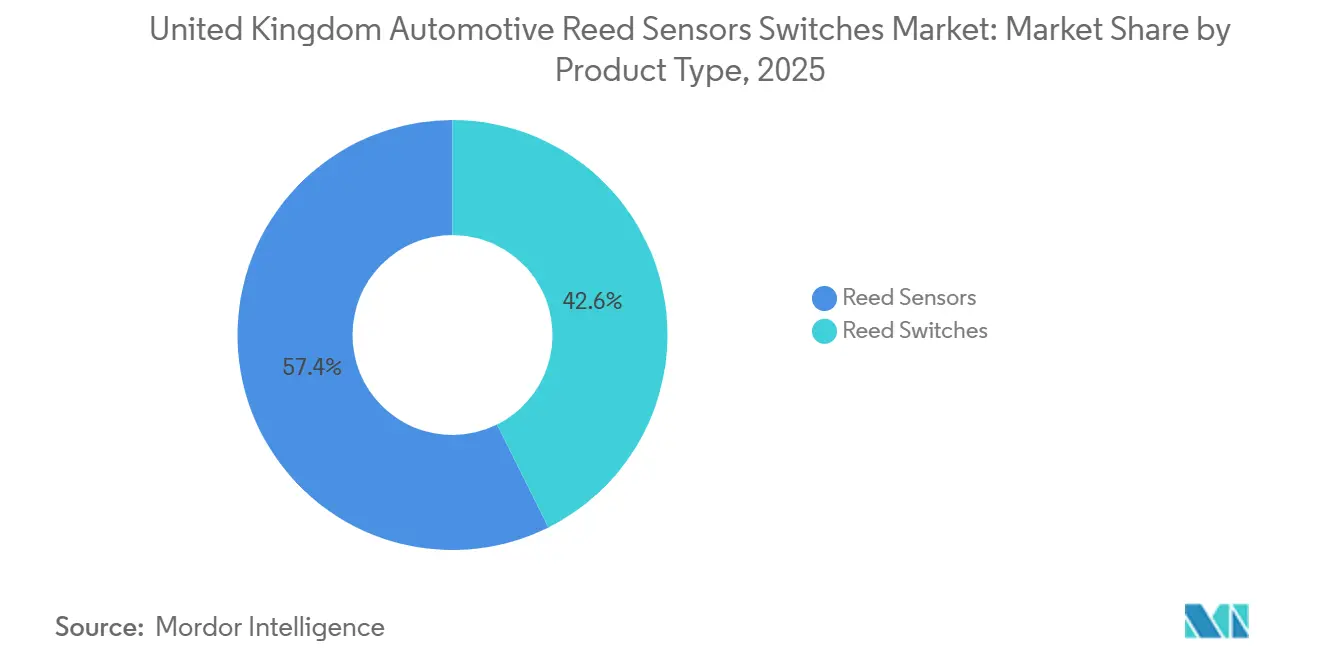

- Por tipo de producto, los conmutadores reed representaron el 57,36% de la participación en ingresos en 2025, mientras que se prevé que los sensores reed crezcan a una CAGR del 7,37% hasta 2031.

- Por aplicación, la electrónica de carrocería representó el 30,08% de la participación en ingresos en 2025, mientras que se prevé que los sistemas de batería y carga crezcan a una CAGR del 10,87% hasta 2031.

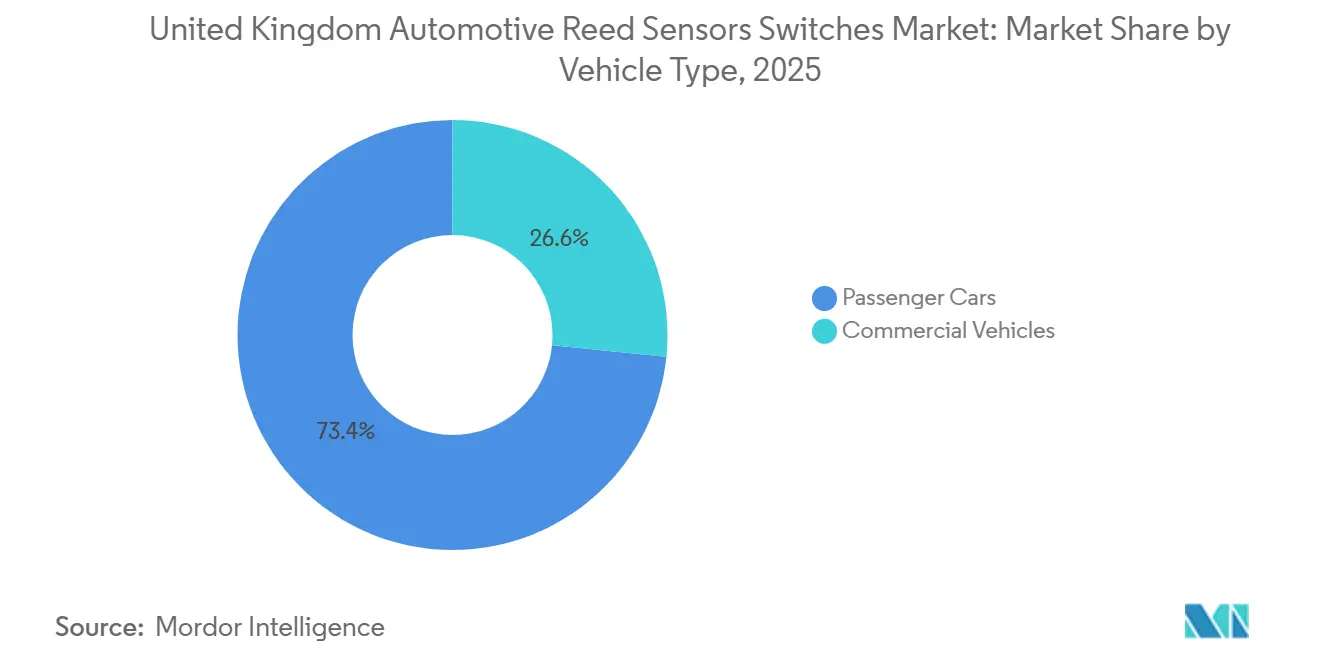

- Por tipo de vehículo, los automóviles de pasajeros representaron el 73,38% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 6,27% hasta 2031.

- Por canal de ventas, el suministro a fabricantes de equipos originales representó el 79,01% de la participación en ingresos en 2025, mientras que se prevé que el mercado de posventa crezca a una CAGR del 6,57% hasta 2031.

- Por tipo de propulsión, los vehículos de motor de combustión interna representaron el 51,73% de la participación en ingresos en 2025, mientras que se prevé que los vehículos eléctricos de batería crezcan a una CAGR del 12,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sensores y Conmutadores Reed Automotrices del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Combinación de Vehículos Eléctricos Vinculado al Mandato de Vehículos de Cero Emisiones | +1.3% | Nacional | Mediano plazo (2-4 años) |

| Crecimiento de la Red de Carga Pública | +1.1% | Áreas Metropolitanas + Autopistas | Corto plazo (≤ 2 años) |

| Nodos de Detección en Sistemas de Batería y Carga | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Ciclo de Reemplazo de Electrónica de Carrocería | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Servicio de Electrónica en el Mercado de Posventa | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Tendencia de Integración de Módulos Compactos | +0.4% | Programas de Fabricantes de Equipos Originales/Nivel 1 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Electrificación Impulsada por Políticas Aumenta el Contenido de Detección en los Subsistemas de Vehículos Eléctricos

Cada vehículo eléctrico de batería o híbrido enchufable vendido en el Reino Unido requiere más conmutadores y sensores reed que un vehículo de motor de combustión interna comparable. A medida que la electrificación se expande, el mercado de sensores reed automotrices del Reino Unido se beneficia de un mayor contenido de sensado por vehículo. El mandato ZEV define un conjunto escalonado de objetivos de matriculación, proporcionando a los planificadores de componentes un marco de planificación claro [1]"Estadísticas de Infraestructura de Carga Pública para Vehículos Eléctricos, enero de 2026," GOV.UK, gov.uk.

Los fabricantes superaron el objetivo del primer año, utilizando flexibilidades de conversión de CO₂ para contabilizar una parte de las matriculaciones ZEV [2]El mandato de Vehículos de Cero Emisiones (ZEV) se convierte en ley,

Gobierno del Reino Unido, gov.uk.. Las reglas de acumulación y préstamo del mandato también fomentan una estandarización más temprana de las arquitecturas de vehículos de alta tensión, lo que puede conducir a una especificación más anticipada de los componentes de aislamiento e interbloqueo basados en reed.

La Expansión de la Infraestructura de Carga Respalda la Adopción de Vehículos Eléctricos y la Demanda de Electrónica Relacionada con la Carga

La red de carga pública del Reino Unido continúa expandiéndose, mejorando la disponibilidad de carga y respaldando una adopción más amplia de vehículos eléctricos. Un mayor acceso a la carga mejora la usabilidad de los vehículos eléctricos y respalda tasas de utilización más altas en todo el parque instalado de vehículos eléctricos de batería. A medida que aumenta el uso de la carga, tanto las interfaces del lado del vehículo como las del lado del cargador requieren mecanismos confiables de detección y seguridad.

Esta dinámica respalda la demanda de componentes de detección utilizados en la detección del estado del puerto de carga, el monitoreo del acoplamiento del conector, la detección de la puerta de acceso y los mecanismos de enclavamiento de seguridad. Como resultado, los sistemas de batería y carga siguen siendo el segmento de aplicación de más rápido crecimiento, respaldado por la expansión de la infraestructura y el crecimiento asociado en los despliegues de módulos relacionados con la carga.

Un Parque de Vehículos de Cero Emisiones en Crecimiento Amplía la Base de Servicio y Acelera la Penetración de Características

El Reino Unido tiene una base de vehículos instalada muy grande, y la población de vehículos de cero emisiones con licencia está aumentando rápidamente. Un parque electrificado en crecimiento amplía la base de servicio para módulos y componentes electrónicos asociados a vehículos eléctricos a lo largo del tiempo. Este efecto de base instalada respalda la demanda continua de reemplazo, independientemente de los ciclos de producción de nuevos vehículos.

En paralelo, un parque más grande aumenta el volumen de vehículos que entran en ciclos de servicio y reemplazo para componentes de electrónica de carrocería. A medida que aumenta la penetración de la electrónica en la flota, el número de puntos de detección susceptibles de servicio aumenta, respaldando la demanda recurrente de sensores y interruptores reed tanto en aplicaciones de vehículos convencionales como electrificados.

La Electrónica de Carrocería Sigue Siendo una Aplicación Ancla de Alto Volumen en el Parque del Reino Unido

La electrónica de carrocería respalda la demanda en vehículos de motor de combustión interna, híbridos eléctricos, híbridos enchufables y eléctricos de batería, ya que los cierres, pestillos y sistemas de asientos requieren detección de posición independientemente del tipo de propulsión. El mercado de sensores reed automotrices del Reino Unido se beneficia de una amplia base de automóviles de pasajeros registrados y de una flota vehicular envejecida [3]"Motorparc: Vehículos Registrados en Uso," SMMT, smmt.co.uk. La detección del cierre de puertas, la detección del cierre del cinturón de seguridad, la retroalimentación del actuador de climatización y el monitoreo de la posición del capó o el maletero respaldan la actividad de reemplazo.

Standex documentó numerosas aplicaciones de conmutadores y sensores reed en un único vehículo comercial, demostrando la amplitud de estas funciones a nivel de plataforma. La lenta renovación del parque vehicular contribuye a preservar la demanda de vehículos más antiguos. Esta base instalada compensa en parte los menores volúmenes de nueva producción para las funciones heredadas de motor de combustión interna.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por Sensores de Estado Sólido | -1.0% | Nacional | Mediano plazo (2-4 años) |

| Cambios en Impuestos y Políticas para Vehículos Eléctricos | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Presión de Costos y Ajustes por Parte de los Fabricantes de Equipos Originales | -0.6% | Plataformas del Reino Unido/Europa | Mediano plazo (2-4 años) |

| Consolidación de Plataformas que Reduce Variantes | -0.4% | Plataformas del Reino Unido/Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Tecnologías de Sensores de Estado Sólido

En varias aplicaciones automotrices, los fabricantes de equipos originales pueden sustituir las soluciones basadas en reed por tecnologías de detección de estado sólido, como sensores de efecto Hall o magnetorresistivos. Estas alternativas pueden ser preferidas cuando las plataformas requieren medición continua, una integración más estrecha con la unidad de control electrónico o una mayor capacidad de diagnóstico. A medida que las arquitecturas de los vehículos evolucionan hacia niveles más altos de integración electrónica, las soluciones de estado sólido pueden ganar participación en nodos de detección seleccionados.

Esta presión de sustitución puede limitar la penetración de los interruptores reed en módulos específicos, incluso cuando la demanda general de detección aumenta. La intensidad competitiva es mayor en aplicaciones donde las restricciones de empaquetado, los requisitos de diagnóstico y los diseños optimizados en costos favorecen los enfoques de detección basados en semiconductores.

Sensibilidad de la Demanda Impulsada por Cambios en las Políticas de Costo de Propiedad para Vehículos Eléctricos

Si bien el mandato de vehículos de cero emisiones respalda la electrificación a largo plazo, la demanda de vehículos eléctricos a corto plazo puede verse influenciada por cambios en los impuestos y las políticas de costo de propiedad. Los ajustes a la fiscalidad de los vehículos y las estructuras de incentivos pueden afectar las decisiones de compra de los compradores privados y modificar los volúmenes de registro a corto plazo. Esta sensibilidad de la demanda puede influir en la planificación de la producción de los fabricantes de equipos originales y en los volúmenes de aprovisionamiento a corto plazo para los módulos asociados a vehículos eléctricos.

Los cambios que afectan el costo total de propiedad son particularmente relevantes en los segmentos sensibles al precio, donde las decisiones de compra responden rápidamente a las señales de política. Como resultado, las tasas de adopción de vehículos eléctricos pueden variar durante períodos cortos, creando variabilidad en el ritmo de crecimiento de la demanda de detección relacionada con baterías y carga vinculada a los volúmenes de plataformas de vehículos eléctricos de batería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Interruptores Reed Lideran; Los Sensores Reed se Expanden Más Rápido

Los conmutadores reed representaron el 57,36% de los ingresos en 2025. Esta posición refleja décadas de uso en cierres, pestillos y aplicaciones de detección de posición, donde un elemento encapsulado en vidrio sigue siendo práctico y rentable. Se prevé que los sensores reed crezcan a una CAGR del 7,37% hasta 2031. Los responsables de fabricantes de equipos originales y proveedores de primer nivel prefieren unidades preensambladas y listas para alineación porque reducen la variación en el ensamblaje y requieren menos espacio en la línea de producción.

Esta preferencia es más evidente en las aplicaciones de baterías para vehículos eléctricos dentro del mercado de sensores reed automotrices del Reino Unido. El relé reed MHV de Standex fue seleccionado por un fabricante europeo de vehículos eléctricos de gama alta porque su formato más compacto eliminó la necesidad de rediseñar la placa de circuito impreso. Este caso ilustra cómo la miniaturización puede influir en las decisiones de los programas de diseño. Los requisitos de la norma IATF 16949:2016 también favorecen los ensamblajes de módulos prevalidados frente a las piezas ensambladas en campo. Se espera que los ingresos se desplacen gradualmente hacia formatos de sensores integrados, aunque los conmutadores reed seguirán registrando una demanda de reemplazo sustancial proveniente de la base instalada.

Por Aplicación: La Electrónica de Carrocería Ancla la Demanda; Los Sistemas de Batería y Carga Impulsan el Crecimiento

La electrónica de carrocería representó el 30,08% de la participación del mercado de sensores reed automotrices del Reino Unido en 2025. Su posición de liderazgo se sustenta en el uso generalizado en cierres, cinturones de seguridad, sistemas de climatización y funciones de acceso pasivo. Cada tipo de vehículo del parque del Reino Unido incorpora estas funciones, lo que convierte a la electrónica de carrocería en una base de ingresos recurrente. Se prevé que los sistemas de batería y carga crezcan a una CAGR del 10,87% hasta 2031 a medida que aumenten los volúmenes de vehículos eléctricos de batería e híbridos enchufables.

Los componentes reed respaldan los enclavamientos de alta tensión, los circuitos de activación por fuga térmica y la detección del pestillo del conector de carga. El Reino Unido ha registrado un crecimiento significativo en dispositivos de carga pública en los últimos años, lo que incrementa la demanda de sensado en puntos de carga más allá del propio vehículo. Las funciones de motor y tren de transmisión, seguridad y protección, infoentretenimiento y confort, y transmisión y frenado continúan generando ingresos por reemplazo. Estas aplicaciones enfrentan menores volúmenes a medida que declina la producción de vehículos de motor de combustión interna. Otras aplicaciones incluyen la detección del nivel de fluidos en los depósitos de limpiaparabrisas, refrigerante y líquido de frenos, que respaldan la frecuente actividad de reemplazo en el canal de distribución.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan y Lideran el Crecimiento

Los automóviles de pasajeros representaron el 73,38% del mercado de sensores reed automotrices del Reino Unido en 2025 y se prevé que crezcan a una CAGR del 6,27% hasta 2031. El segmento combina una amplia base de reemplazo de vehículos de motor de combustión interna con una flota de vehículos eléctricos de batería en expansión que requiere sensado de enclavamiento de batería y carga. Esta combinación explica por qué los automóviles de pasajeros ostentan la mayor participación y la tasa de crecimiento prevista más alta. Su escala respalda la demanda recurrente tanto en vehículos nuevos como en el servicio de mantenimiento vehicular.

Los vehículos comerciales representan la participación restante de los ingresos. Los operadores de flotas priorizan la fiabilidad del sensado en ciclos de trabajo exigentes, donde el sellado hermético ofrece una ventaja en durabilidad. El crecimiento en este segmento es más lento porque la electrificación ha avanzado de manera más gradual en las clases de vehículos más pesados, y los ciclos de reemplazo son más largos. El mandato de autobuses de cero emisiones y la Ley de Servicios de Autobús están comenzando a introducir requisitos adicionales de sensado para las categorías de vehículos comerciales ligeros y minibuses. El cumplimiento de la norma IATF sigue siendo relevante para los proveedores que atienden ambos segmentos de vehículos.

Por Canal de Ventas: Los Fabricantes de Equipos Originales Lideran; el Mercado de Posventa se Expande Más Rápido

El suministro a fabricantes de equipos originales representó el 79,01% del mercado de sensores reed automotrices del Reino Unido en 2025. Esta participación refleja los programas de suministro directo para la producción de vehículos nuevos y los ensambladores de primer nivel orientados al mercado del Reino Unido. El mercado de posventa representó una participación menor, pero se prevé que crezca a una CAGR del 6,57% hasta 2031. Un parque vehicular envejecido y un número creciente de vehículos fuera de garantía respaldan ese crecimiento más rápido.

El mercado de sensores reed automotrices del Reino Unido también enfrenta un segmento creciente de vehículos eléctricos de batería de primera generación que entrarán en servicio fuera de garantía en los próximos años. Los enclavamientos del sistema de batería en estos vehículos pueden alcanzar precios de venta más elevados que los reemplazos convencionales de electrónica de carrocería y requieren una manipulación especializada. Littelfuse reportó ingresos globales sustanciales en el segmento de Transporte en su ejercicio fiscal más reciente. El servicio de vehículos eléctricos en talleres independientes sigue siendo limitado por los requisitos de formación de técnicos. Se espera que el volumen aumente a medida que los programas de formación se amplíen durante la segunda mitad de esta década.

Por Tipo de Propulsión: Los Motores de Combustión Interna Anclan los Volúmenes Actuales; Los Vehículos Eléctricos de Batería Impulsan el Crecimiento Incremental

Los vehículos de motor de combustión interna representaron el 51,73% de la participación del mercado de sensores reed automotrices del Reino Unido en 2025. Los vehículos de gasolina y diésel aún representaban el 90,3% de los automóviles de pasajeros registrados por unidades, lo que sostiene la demanda de reemplazo y mantenimiento de electrónica de carrocería. Se prevé que los vehículos eléctricos de batería crezcan a una CAGR del 12,57% hasta 2031. Cada vehículo eléctrico de batería añade funciones de sensado para el estado de la batería, enclavamientos de seguridad de alta tensión y pestillos del conector de carga.

Los vehículos híbridos eléctricos e híbridos enchufables introducen requisitos adicionales de sensado para baterías y sistemas de alta tensión. Tras los vehículos eléctricos de batería, representan las categorías de vehículos electrificados más grandes en la flota actual del Reino Unido. Los vehículos de pila de combustible siguen siendo una categoría pequeña, aunque las flotas piloto de hidrógeno que entran en servicio en el futuro próximo tienen relevancia desde el punto de vista de la ingeniería. El Reino Unido ha registrado un crecimiento significativo en vehículos eléctricos de batería en circulación, según la SMMT. Se espera que esta creciente base de vehículos respalde la demanda de sensado del sistema de batería en el mercado de posventa en los próximos años.

Análisis Geográfico

La demanda de sensores y interruptores reed automotrices en el Reino Unido se concentra en las áreas con el mayor parque de vehículos, la mayor densidad de talleres y la actividad de servicio y reparación más intensa. Inglaterra, en particular las grandes regiones metropolitanas, representa una parte significativa de la flota en uso y genera una demanda recurrente de reemplazo para puntos de detección de electrónica de carrocería, como cierres, módulos de pestillo, sistemas de acceso y mecanismos relacionados con el confort. Esta concentración respalda un consumo constante en el mercado de posventa, alineado con la naturaleza susceptible de servicio de muchas aplicaciones de electrónica de carrocería durante el ciclo de vida del vehículo.

El crecimiento de la demanda liderado por la electrificación es más pronunciado en las regiones con mayor penetración de vehículos eléctricos y un despliegue más denso de carga pública. Los centros urbanos y los principales corredores de viaje típicamente ven una expansión más rápida de la infraestructura de carga, lo que respalda una mayor utilización de los vehículos eléctricos y amplía la base instalada de subsistemas asociados a vehículos eléctricos que requieren detección y monitoreo del estado de seguridad. Si bien la demanda de electrónica de carrocería sigue estando ampliamente distribuida en todo el país debido al tamaño del parque general, el crecimiento incremental se concentra cada vez más en los puntos de mayor adopción de vehículos eléctricos, donde los requisitos de detección relacionados con baterías y carga se expanden más rápidamente.

Panorama Competitivo

Inglaterra concentra la mayor parte de la demanda, impulsada por una alta densidad de matriculaciones de vehículos junto con la actividad de fabricación automotriz y suministro de primer nivel. El Sureste, las Midlands Occidentales y el Noroeste respaldan la demanda de fabricantes de equipos originales a través de Jaguar Land Rover, Stellantis en Ellesmere Port y las redes de suministro relacionadas. Estas regiones también cuentan con grandes poblaciones de vehículos con licencia que respaldan la demanda de reemplazo. Londres registró el mayor número absoluto de puntos de carga regionales, mientras que Londres y el Sureste representaron una participación significativa de los puntos de carga públicos. El Sureste y las zonas urbanas de las Midlands están por delante del nivel nacional de penetración ZEV, mientras que las zonas rurales de Gales e Irlanda del Norte tienen una menor densidad de puntos de carga.

Escocia registró la mayor tasa de cargadores rápidos por cada 100.000 habitantes en el Reino Unido. El Fondo de Infraestructura para Vehículos Eléctricos de Transport Scotland respaldó esta posición, junto con la demanda de servicio de sistemas de batería y conectores de carga en el cinturón central. Gales se encuentra en una etapa más temprana de su desarrollo de infraestructura de carga a través del Programa ULEV, y su flota de vehículos comerciales presenta una oportunidad a medida que las rutas logísticas se electrifican. Irlanda del Norte registró la menor densidad de puntos de carga entre las regiones. Tiene una menor demanda impulsada por ZEV, pero una base de vehículos de motor de combustión interna fuera de garantía que respalda las ventas del mercado de posventa de electrónica de carrocería.

El mercado de sensores reed automotrices del Reino Unido se ve afectado por el abastecimiento transfronterizo dentro de la cadena de suministro de electrónica automotriz europea. Los ensambladores de primer nivel del Reino Unido dependen en parte del suministro europeo de componentes reed y están expuestos a las condiciones de abastecimiento relacionadas. Esta dependencia plantea consideraciones de resiliencia en el abastecimiento para los equipos de compras. Se espera que la demanda siga siendo desigual en el corto plazo, ya que las zonas urbanas con alta adopción de vehículos eléctricos lideran las aplicaciones de batería y carga antes de que los objetivos ZEV nacionales amplíen la demanda en todo el país.

Líderes de la Industria de Sensores y Conmutadores Reed Automotrices del Reino Unido

Standex Electronics

Littelfuse Inc.

Coto Technology

TE Connectivity

PIC GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Pickering Electronics publicó una guía de aplicaciones, Relés Reed para Pruebas de Vehículos Eléctricos y Puntos de Carga, que detalla los protocolos para la medición de alta tensión y las pruebas de aislamiento para vehículos eléctricos y puntos de carga. La guía destaca el alto aislamiento y la baja fuga de los relés reed como factores críticos para la conmutación segura de corriente continua/alterna de alta tensión en sistemas de vehículos eléctricos, lo que señala la intención estratégica de Pickering Electronics de expandirse en el segmento de pruebas de vehículos eléctricos e infraestructura del Reino Unido.

- Octubre de 2025: Standex Electronics presentó una identidad de marca reestructurada, separándose en Standex Detect (conmutadores reed, sensores y relés), Standex Edge (magnéticos de potencia) y Standex Grid (soluciones para redes eléctricas). La reorganización consolida el sensado reed automotriz bajo una única marca especializada, mejorando la claridad en el mercado en los programas de calificación de fabricantes de equipos originales y señalando la inversión en hojas de ruta de productos específicos para sensado.

Alcance del Informe del Mercado de Sensores y Conmutadores Reed Automotrices del Reino Unido

Los sensores/interruptores reed automotrices son componentes de conmutación accionados magnéticamente utilizados para detectar cambios de posición/estado (abierto/cerrado, proximidad/posición, estado de seguridad) en los sistemas del vehículo. Se despliegan comúnmente en electrónica de carrocería (puertas, detección de maletero/capó, mecanismos de asientos y ventanas), enclavamientos de estado de seguridad y módulos seleccionados adyacentes a vehículos electrificados/carga donde se prefiere la conmutación compacta y sellada.

El alcance incluye la segmentación por Tipo de Producto (Interruptores Reed y Sensores Reed), Aplicación (Electrónica de Carrocería, Sistemas de Batería y Carga, y más), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Canal de Ventas (Fabricantes de Equipos Originales y Posventa), Tipo de Propulsión (Vehículos de Motor de Combustión Interna, Vehículos Eléctricos de Batería y Más). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Sensores Reed |

| Interruptores Reed |

| Sistemas de Motor y Tren de Potencia |

| Electrónica de Carrocería |

| Sistemas de Seguridad y Protección |

| Sistemas de Infoentretenimiento y Confort |

| Sistemas de Transmisión y Frenado |

| Sistemas de Batería y Carga |

| Otras Aplicaciones |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Fabricantes de Equipos Originales |

| Posventa |

| Vehículos de Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Segmentación por Tipo de Producto (Valor, USD) | Sensores Reed |

| Interruptores Reed | |

| Segmentación por Aplicación (Valor, USD) | Sistemas de Motor y Tren de Potencia |

| Electrónica de Carrocería | |

| Sistemas de Seguridad y Protección | |

| Sistemas de Infoentretenimiento y Confort | |

| Sistemas de Transmisión y Frenado | |

| Sistemas de Batería y Carga | |

| Otras Aplicaciones | |

| Segmentación por Tipo de Vehículo (Valor, USD) | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Segmentación por Canal de Ventas (Valor, USD) | Fabricantes de Equipos Originales |

| Posventa | |

| Segmentación por Tipo de Propulsión (Valor, USD) | Vehículos de Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (HEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sensores y conmutadores reed automotrices del Reino Unido para 2031?

Se proyecta que el mercado de sensores reed automotrices del Reino Unido alcance 15,32 millones USD en 2031, expandiéndose a una CAGR del 6,21% desde 2026. Dentro del mercado de sensores reed automotrices del Reino Unido, las perspectivas reflejan la demanda proveniente de la electrónica vehicular instalada, los nuevos sistemas de vehículos eléctricos y las aplicaciones de reemplazo en el envejecido parque vehicular nacional.

¿Qué tipo de producto crece más rápido en el sensado reed automotriz del Reino Unido?

Los sensores reed son el tipo de producto de más rápido crecimiento, con una CAGR prevista del 7,37% hasta 2031. Las unidades preensambladas y prealimentadas pueden reducir la variación en el ensamblaje, lo que respalda su adopción en módulos de batería y otros sistemas vehiculares integrados.

¿Por qué son importantes los sistemas de batería y carga para los componentes reed?

Se espera que los sistemas de batería y carga crezcan a una CAGR del 10,87% porque los vehículos eléctricos de batería e híbridos enchufables requieren sensado de enclavamiento de alta tensión, térmico y de pestillo del conector. El crecimiento de los puntos de carga públicos también añade demanda de componentes dentro de los equipos de carga, más allá de la instalación de componentes en los vehículos.

¿Es relevante el mercado de posventa para los sensores reed automotrices?

Sí. Se prevé que el mercado de posventa crezca a una CAGR del 6,57% a medida que el parque vehicular envejece y más vehículos eléctricos de batería superan las garantías del fabricante. La cobertura de distribuidores, la amplitud del catálogo y la capacidad de los técnicos son importantes a medida que los talleres independientes asumen más servicios de electrónica.

¿Por qué son importantes los sistemas de batería y carga para los componentes reed?

Se espera que los sistemas de batería y carga crezcan a una CAGR del 10,87% porque los vehículos eléctricos de batería e híbridos enchufables requieren sensado de enclavamiento de alta tensión, térmico y de pestillo del conector.

Última actualización de la página el: