Tamaño y Participación del Mercado de Sensores/Interruptores Reed Automotrices de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

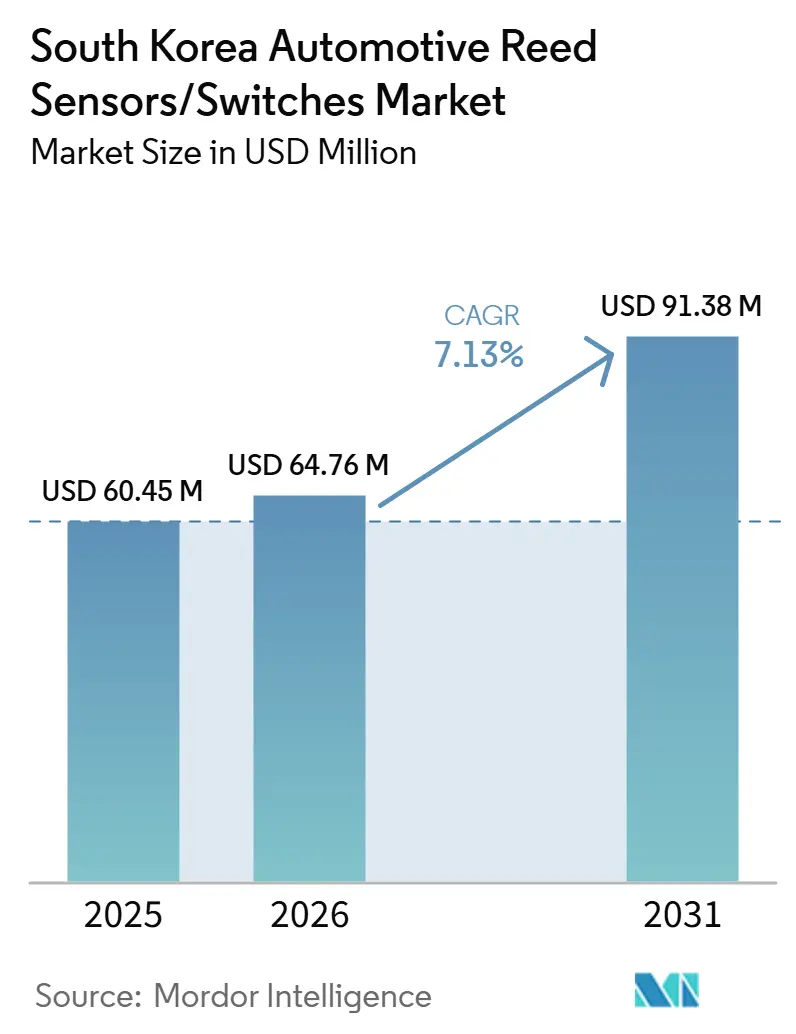

| Tamaño del Mercado (2026) | 64.76 Millones de dólares |

| Tamaño del Mercado (2031) | 91.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores/Interruptores Reed Automotrices de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Sensores/Interruptores Reed Automotrices de Corea del Sur aumente de 60,45 millones USD en 2025 a 64,76 millones USD en 2026 y alcance los 91,38 millones USD para 2031, creciendo a una CAGR del 7,13% durante 2025-2031. El mercado de sensores y interruptores reed automotrices de Corea del Sur está moldeado por dos impulsores de demanda que operan en paralelo. El primero es una base de vehículos instalada muy amplia, que sostiene una demanda de reemplazo recurrente en módulos de electrónica de carrocería y de conveniencia. Los sensores y interruptores reed se utilizan ampliamente en cierres, sistemas de acceso, mecanismos de asiento y otras funciones de control de carrocería que experimentan desgaste a lo largo del ciclo de vida del vehículo. Esta dinámica respalda una demanda estable en el mercado de posventa, incluso cuando las ventas de vehículos nuevos fluctúan.

En cuanto a la infraestructura, la red de carga de vehículos eléctricos de Corea del Sur continúa escalando, mejorando la accesibilidad y la usabilidad de los vehículos eléctricos. Una base creciente de cargadores en relación con los vehículos respalda un uso más frecuente de vehículos eléctricos y acelera la adopción más allá de los primeros adoptantes. La expansión de las redes de carga rápida y la mejora de los estándares de interoperabilidad fortalecen aún más el ecosistema de carga, apoyando la demanda de módulos relacionados con la carga que dependen de componentes de conmutación y detección compactos y confiables.

En general, el perfil del mercado de Corea del Sur combina una base de demanda estable impulsada por reemplazos con un crecimiento estructuralmente creciente liderado por la electrificación. Si bien las ventas totales de vehículos pueden seguir siendo cíclicas, la creciente penetración de trenes de potencia ecológicos y la inversión continua en infraestructura de carga respaldan una mayor densidad de detección por vehículo y sostienen el crecimiento de la demanda a largo plazo de sensores y interruptores reed automotrices[1]Informe Anual EVTCP 2025 (sección República de Corea),

EVTCP, evtcp.org..

Conclusiones Clave del Informe

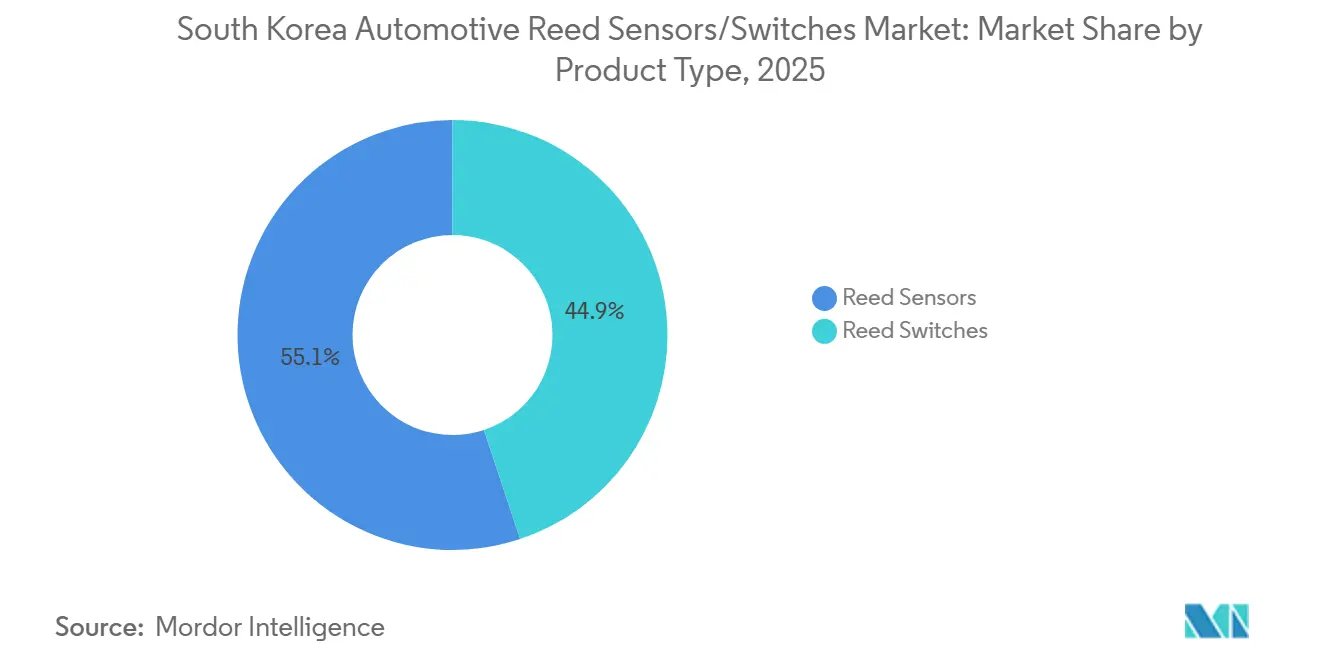

- Por tipo de producto, los interruptores reed representaron la mayor participación en Corea del Sur en 2025, con un 71,26%, mientras que se proyecta que los sensores reed se expandan a un ritmo más rápido durante 2026–2031, registrando una CAGR del 8,62%.

- Por aplicación, la electrónica de carrocería representó el segmento de aplicación más grande en 2025 con un 46,27%. En contraste, se espera que los sistemas de batería y carga registren la tasa de crecimiento más alta durante el período de pronóstico, con una CAGR del 11,92%.

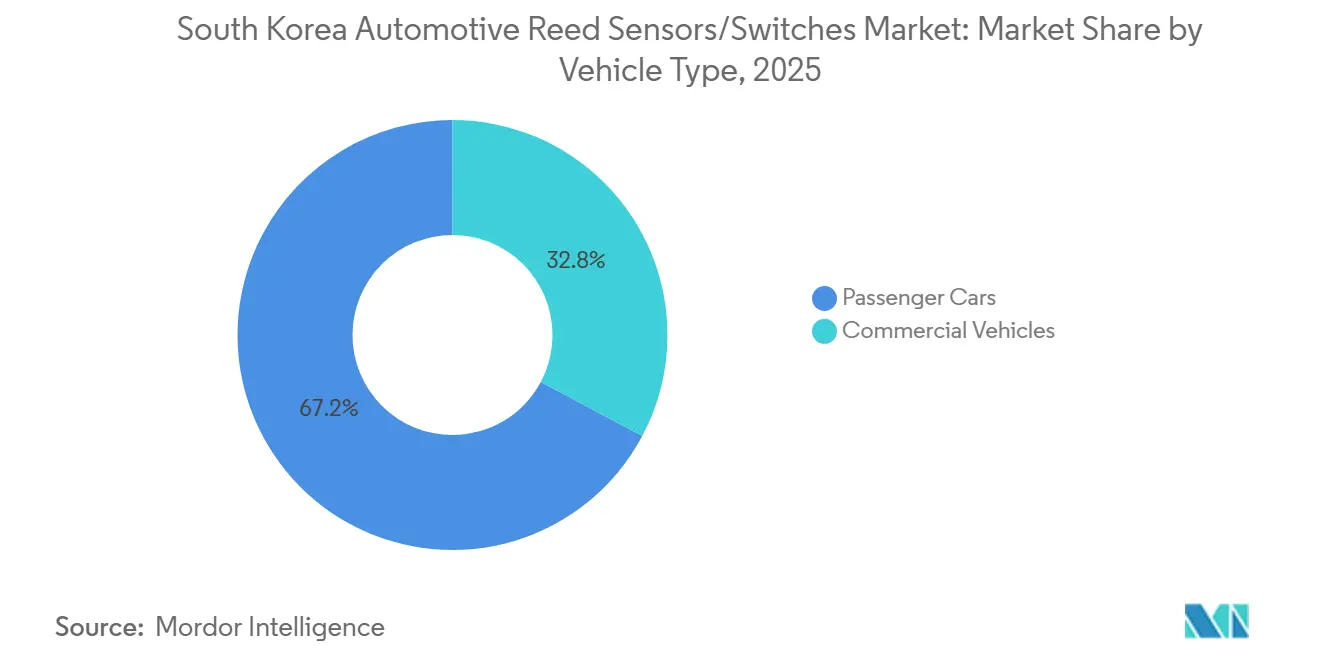

- Por tipo de vehículo, los automóviles de pasajeros representaron el segmento más grande en 2025, con una participación de mercado del 76,58%, y también se proyecta que sigan siendo el segmento de más rápido crecimiento, expandiéndose a una CAGR del 7,52% durante 2026–2031.

- Por canal de ventas, los OEM se mantuvieron como el canal de ventas dominante en 2025 con un 78,16% y también se proyecta que sean el canal de más rápido crecimiento, registrando una CAGR del 7,42%, lo que refleja una estructura de abastecimiento principalmente orientada al diseño integrado y a plataformas.

- Por tipo de propulsión, los vehículos de motor de combustión interna constituyeron el segmento de propulsión más grande en 2025 con una participación de mercado del 81,32%, mientras que se proyecta que los vehículos eléctricos de batería impulsen el mayor crecimiento durante el período de pronóstico, registrando una CAGR del 13,12%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sensores/Interruptores Reed Automotrices de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Participación de Vehículos Ecológicos | +1.4% | Nacional (Liderado por Áreas Metropolitanas) | Corto plazo (≤ 2 años) |

| Crecimiento de la Red de Carga Rápida | +1.1% | Área Metropolitana de Seúl + Autopistas | Corto plazo (≤ 2 años) |

| Crecimiento de la Densidad Electrónica de los Fabricantes de Equipos Originales | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Penetración de Características en Automóviles de Pasajeros | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Abastecimiento de Fabricantes de Equipos Originales a Nivel de Plataforma | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Miniaturización de Módulos Compactos | +0.4% | Programas de Fabricantes de Equipos Originales/Proveedores de Primer Nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento de Vehículos Ecológicos Aumenta Estructuralmente el Contenido de Detección

El parque automotor de Corea del Sur está experimentando un cambio constante hacia trenes de potencia ecológicos, incluidos híbridos, vehículos eléctricos de batería y vehículos de hidrógeno. A medida que la participación de estos vehículos aumenta dentro de la base instalada, también aumenta el número de módulos electrónicos y subsistemas relacionados con la seguridad por vehículo. Las arquitecturas electrificadas típicamente requieren puntos adicionales de detección de estado en el acceso de carga, enclavamientos de seguridad y controles de tren de potencia electrificado, según el diseño del OEM y del módulo.

Este aumento estructural en la densidad de detección respalda un crecimiento de la demanda superior a la línea base para sensores y interruptores reed. Incluso cuando las ventas generales de vehículos son cíclicas, la creciente participación de vehículos ecológicos sostiene una demanda incremental al aumentar el número de nodos de detección por vehículo en comparación con las plataformas convencionales de motor de combustión interna [2]Corea del Sur impulsará los subsidios para vehículos eléctricos en 2026…,

Reuters, reuters.com..

La Expansión de la Infraestructura de Carga Reduce las Fricciones y Apoya la Adopción de Vehículos Eléctricos

La expansión continua de la infraestructura de carga de vehículos eléctricos de Corea del Sur mejora la usabilidad del vehículo y reduce las barreras de adopción. Una mayor disponibilidad de cargadores aumenta la confianza en el uso diario de vehículos eléctricos y amplía la aceptación del consumidor más allá de los primeros adoptantes. A medida que mejora el acceso a la carga en todo el país, el caso de uso práctico de los vehículos eléctricos se fortalece, apoyando un crecimiento sostenido en el parque de vehículos eléctricos.

La expansión de la infraestructura de carga también impulsa la demanda posterior de módulos y componentes asociados a los vehículos eléctricos. Los sistemas de carga y las interfaces del lado del vehículo requieren mecanismos confiables de detección y seguridad, incluida la detección de acoplamiento del conector y el monitoreo del estado de acceso. Esto respalda un crecimiento más rápido en las aplicaciones relacionadas con baterías y carga para sensores y interruptores reed.

La Expansión del Ecosistema de Carga Liderada por Fabricantes de Equipos Originales Acelera la Usabilidad de los Vehículos Eléctricos

Las inversiones impulsadas por los fabricantes de equipos originales en ecosistemas de carga propios y afiliados mejoran aún más la experiencia de propiedad de vehículos eléctricos. La expansión de las redes de carga rápida y las mejoras en la interoperabilidad y la calidad del servicio reducen el tiempo de carga y la complejidad operativa para los usuarios finales. Estos desarrollos complementan la expansión de la infraestructura pública y aceleran el impulso de adopción de vehículos eléctricos.

La mejora de la usabilidad de la carga aumenta la utilización de los subsistemas específicos de los vehículos eléctricos y respalda un mayor despliegue de módulos relacionados con la carga. A medida que los ecosistemas de carga liderados por fabricantes de equipos originales escalan, la demanda de componentes de detección y conmutación compactos y confiables especificados dentro de las interfaces de carga y los sistemas de seguridad aumenta en consecuencia.

Innovación de Productos en Diseños Reed Miniaturizados

La innovación continua de productos en sensores y interruptores reed respalda la adopción en módulos automotrices cada vez más compactos. El cambio hacia huellas más pequeñas, compatibilidad con montaje en superficie y mayor capacidad de fabricación se alinea con las tendencias más amplias en electrónica automotriz hacia una mayor densidad de integración y restricciones de empaquetado más estrictas.

Las soluciones reed miniaturizadas permiten a los OEM y proveedores de Nivel 1 retener tecnologías de conmutación magnética en diseños con espacio limitado sin comprometer la confiabilidad. Esto respalda la relevancia continua de los sensores y interruptores reed en unidades de control de próxima generación, particularmente en electrónica de carrocería y subsistemas adyacentes a vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre en la Demanda de Vehículos Eléctricos de Batería | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Impactos de Política Comercial y Arancelaria | -0.7% | Programas de Fabricantes de Equipos Originales Vinculados a Exportaciones | Corto plazo (≤ 2 años) |

| Competencia de Sensores de Estado Sólido | -0.6% | Específico por Aplicación | Mediano plazo (2-4 años) |

| Presión de Consolidación de Plataformas de Fabricantes de Equipos Originales | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Incertidumbre en la Demanda de Vehículos Eléctricos de Batería Puede Suavizar el Segmento de Crecimiento Más Rápido

Si bien las tendencias de electrificación a largo plazo permanecen intactas, la incertidumbre a corto plazo en torno a la demanda de vehículos eléctricos de batería puede afectar el ritmo de adopción de componentes específicos para vehículos eléctricos de batería. Los ajustes de estrategia de los OEM que enfatizan los híbridos sobre las plataformas totalmente eléctricas de batería pueden desplazar temporalmente la combinación de propulsión y moderar el aumento de la demanda de detección vinculada a vehículos eléctricos de batería.

Esta dinámica no elimina las oportunidades de crecimiento relacionadas con los vehículos eléctricos, pero puede retrasar la materialización del segmento de más rápido crecimiento. Como resultado, la demanda a corto plazo puede inclinarse hacia las plataformas híbridas, que típicamente introducen menos puntos de detección específicos para vehículos eléctricos que las arquitecturas de vehículos eléctricos de batería completos.

Los Impactos de Política y Comercio Pueden Crear Volatilidad de Volumen en los Programas de Fabricantes de Equipos Originales

El sector automotriz de Corea del Sur está altamente orientado a la exportación, lo que lo hace sensible a los cambios en las condiciones comerciales, los aranceles y los marcos de política. Los cambios repentinos en la política comercial o las estructuras de incentivos pueden influir en la planificación de producción de los fabricantes de equipos originales, el ritmo de abastecimiento y los volúmenes de vehículos a corto plazo.

Dicha volatilidad puede afectar el momento de las decisiones de abastecimiento de módulos y la demanda de componentes, incluidos los sensores y interruptores reed especificados dentro de los programas de fabricantes de equipos originales. Si bien las respuestas de política pueden mitigar los impactos a largo plazo, las interrupciones a corto plazo pueden introducir variabilidad en la materialización de la demanda durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Interruptores Reed Lideran; Los Sensores Reed se Expanden Más Rápido

Los interruptores reed lideraron el mercado de sensores/interruptores reed automotrices de Corea del Sur en 2025, con una participación de mercado del 71,26%. Su liderazgo refleja el uso generalizado continuo para la detección de estado de encendido/apagado simple en módulos de vehículos distribuidos. La actuación magnética sellada, el comportamiento de conmutación predecible y la confiabilidad comprobada respaldan una fuerte adopción en electrónica de carrocería y otras aplicaciones de alto volumen donde la durabilidad rentable es crítica.

Se proyecta que los sensores reed crezcan a un ritmo más rápido, registrando una CAGR del 8,62% durante 2026–2031. El crecimiento está impulsado por los OEM coreanos y los proveedores de Nivel 1 que adoptan cada vez más formatos de detección empaquetados y listos para integración que simplifican el ensamblaje y mejoran la robustez. Esta tendencia se alinea con la miniaturización más amplia de módulos y la mayor densidad de electrónica, respaldando un mayor uso de soluciones de sensores reed de montaje en superficie y a nivel de ensamblaje en arquitecturas de vehículos más nuevas.

Por Aplicación: La Electrónica de Carrocería Ancla la Demanda; Los Sistemas de Batería y Carga Impulsan el Crecimiento

La electrónica de carrocería representó el segmento de aplicación más grande en 2025, con una participación de mercado del 46,27%. La demanda escala con la amplia base de vehículos instalada de Corea del Sur y la alta penetración de características en los vehículos de pasajeros. Aplicaciones como cierres, sistemas de acceso, módulos de pestillo y funciones de conveniencia generan demanda tanto de equipamiento de fábrica como de reemplazo, respaldando volúmenes estables a lo largo de los ciclos de vida de los vehículos.

Se proyecta que los sistemas de batería y carga sean el segmento de aplicación de más rápido crecimiento, registrando una CAGR del 11,92% durante el período de pronóstico. El crecimiento está respaldado por la expansión del parque de vehículos ecológicos y la continua ampliación de los ecosistemas de carga, incluida la infraestructura pública y las redes de carga lideradas por OEM. La orientación de políticas y la inversión sostenida en el ecosistema respaldan el crecimiento plurianual en módulos relacionados con la carga y electrónica asociada a vehículos eléctricos, aumentando la demanda de soluciones de detección en estos subsistemas.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Siguen Siendo la Base de Demanda Principal

Los automóviles de pasajeros dominaron el mercado en 2025, con una participación del 76,58%, y se proyecta que sigan siendo el tipo de vehículo de más rápido crecimiento, registrando una CAGR del 7,52%. Esto refleja dónde se concentra más el crecimiento del contenido electrónico y la adopción de trenes de potencia ecológicos dentro del mercado automotriz de Corea del Sur.

Los vehículos de pasajeros también representan los mayores volúmenes de abastecimiento OEM en módulos de electrónica de carrocería y subsistemas electrificados. A medida que la penetración de características y la electrificación continúan avanzando principalmente dentro de este segmento, los automóviles de pasajeros siguen siendo el principal impulsor tanto de la demanda base como del crecimiento incremental de sensores y interruptores reed.

Por Canal de Ventas: Los Fabricantes de Equipos Originales Dominan y Siguen Siendo el Principal Motor de Crecimiento

Los OEM representaron el canal de ventas más grande en 2025, con una participación de mercado del 78,16%, y también se proyecta que sean el canal de más rápido crecimiento, registrando una CAGR del 7,42%. Esto indica una estructura de mercado impulsada principalmente por diseños integrados a nivel de plataforma y abastecimiento de módulos validados a través de programas OEM y de Nivel 1.

El mercado de posventa sigue siendo relevante, particularmente para reemplazar componentes de electrónica de carrocería a lo largo del ciclo de vida del vehículo. Sin embargo, se espera que el crecimiento incremental continúe fluyendo predominantemente a través de los programas de módulos OEM a medida que las arquitecturas electrificadas escalan y las nuevas plataformas de vehículos entran en producción.

Por Tipo de Propulsión: Los Vehículos de Combustión Interna Dominan Hoy; Los Vehículos Eléctricos de Batería Impulsan el Crecimiento Incremental

Los vehículos de motor de combustión interna se mantuvieron como el segmento de propulsión más grande en 2025, con una participación de mercado del 81,32%. Esto refleja el parque de vehículos de motor de combustión interna aún dominante, que continúa dependiendo de sensores y interruptores reed para electrónica de carrocería y aplicaciones de control convencionales.

Se proyecta que los vehículos eléctricos de batería crezcan a la tasa más rápida, registrando una CAGR del 13,12% durante 2026–2031. El crecimiento está respaldado por la expansión de los registros de vehículos eléctricos y la continua construcción de infraestructura de carga. Estas tendencias refuerzan a los vehículos eléctricos de batería como el principal impulsor de crecimiento vinculado a la propulsión para sensores y interruptores reed durante el horizonte de pronóstico, impulsado por una mayor densidad de detección en subsistemas relacionados con baterías y carga.

Análisis Geográfico

La demanda de sensores y interruptores reed automotrices en Corea del Sur se concentra en las regiones con mayor densidad de propiedad de vehículos, presencia de fabricación de electrónica e infraestructura de servicios. Las áreas metropolitanas y los corredores industriales con fuerte actividad en la cadena de suministro automotriz respaldan una demanda constante liderada por OEM, ya que los componentes reed se obtienen típicamente a través de programas de plataforma vinculados a la producción de vehículos y el ensamblaje de módulos.

El crecimiento en la demanda de detección asociada a vehículos eléctricos es más pronunciado en las regiones con mayor adopción de vehículos ecológicos y una implementación más densa de infraestructura de carga. Los centros urbanos y los corredores interurbanos se benefician de una expansión más rápida de la red de carga, lo que respalda una mayor utilización de vehículos eléctricos y acelera la demanda de módulos relacionados con baterías y carga.

Si bien la demanda de electrónica de carrocería permanece ampliamente distribuida en todo el país debido a la gran base de vehículos instalada, la demanda de detección impulsada por la electrificación se concentra inicialmente en estas regiones de alta adopción y se espera que se amplíe geográficamente con el tiempo a medida que la cobertura de carga continúe expandiéndose.

Panorama Competitivo

La competencia en el mercado de sensores y interruptores reed automotrices de Corea del Sur está determinada principalmente por estrictos requisitos de calificación automotriz, una presión sostenida de reducción de costos y crecientes restricciones de empaquetado dentro de los módulos electrónicos.

Los OEM y los proveedores de Nivel 1 priorizan la confiabilidad de larga vida, el rendimiento de conmutación estable y la resistencia a la vibración y el ciclo térmico, particularmente para electrónica de carrocería y aplicaciones relacionadas con la seguridad. Los proveedores deben cumplir con rigurosos estándares de validación para asegurar victorias de diseño en programas a nivel de plataforma.

La competitividad en costos y la optimización del factor de forma juegan un papel central en la diferenciación de proveedores. A medida que aumenta la densidad de electrónica y los módulos se consolidan, la demanda se está desplazando hacia soluciones reed miniaturizadas y compatibles con montaje en superficie que respaldan los procesos de ensamblaje automatizado. Los proveedores que ofrecen una capacidad de fabricación estable, incluida la compatibilidad con colocación automática, el empaquetado en cinta y carrete y una soldabilidad robusta, están mejor posicionados para alinearse con los requisitos de producción de OEM y Nivel 1.

Líderes de la Industria de Sensores/Interruptores Reed Automotrices de Corea del Sur

Standex Electronics

Coto Technology

Littelfuse Inc.

TE Connectivity Ltd

PIC GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Autonics publicó un aviso de empresa invitando a los clientes a la Expo de Automatización de Fábricas 2025, mostrando sus dispositivos de automatización, que son relevantes porque Autonics vende productos de detección magnética que pueden utilizar tecnología de interruptores reed.

- Agosto de 2024: Standex Detect anunció la Serie de Interruptores Reed SMD MK33, diseñada para ensamblajes compactos y empaquetado de sensores.

Alcance del Informe del Mercado de Sensores/Interruptores Reed Automotrices de Corea del Sur

Los sensores reed y los interruptores reed automotrices son componentes de conmutación/detección accionados magnéticamente que se utilizan para detectar posición, proximidad, presencia o estados límite en los sistemas del vehículo. Los interruptores reed típicamente utilizan contactos sellados herméticamente accionados por un campo magnético, mientras que los sensores reed generalmente empaquetan el elemento reed en formatos listos para aplicación (por ejemplo, carcasas moldeadas o paquetes compatibles con montaje superficial) adecuados para la integración de módulos.

El alcance del mercado incluye la segmentación por tipo de producto (interruptores reed y sensores reed), aplicación (electrónica de carrocería, sistemas de batería y carga, y otros), tipo de vehículo (automóviles de pasajeros y vehículos comerciales), canal de ventas (fabricantes de equipos originales y posventa), y tipo de propulsión (vehículos de motor de combustión interna, vehículos eléctricos de batería y otros). El dimensionamiento y los pronósticos del mercado se proporcionan en términos de valor, expresado en USD.

| Sensores Reed |

| Interruptores Reed |

| Sistemas de Motor y Tren de Potencia |

| Electrónica de Carrocería |

| Sistemas de Seguridad y Protección |

| Sistemas de Infoentretenimiento y Confort |

| Sistemas de Transmisión y Frenado |

| Sistemas de Batería y Carga |

| Otras Aplicaciones |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Fabricantes de Equipos Originales |

| Posventa |

| Vehículos de Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Segmentación por Tipo de Producto (Valor, USD) | Sensores Reed |

| Interruptores Reed | |

| Segmentación por Aplicación (Valor, USD) | Sistemas de Motor y Tren de Potencia |

| Electrónica de Carrocería | |

| Sistemas de Seguridad y Protección | |

| Sistemas de Infoentretenimiento y Confort | |

| Sistemas de Transmisión y Frenado | |

| Sistemas de Batería y Carga | |

| Otras Aplicaciones | |

| Segmentación por Tipo de Vehículo (Valor, USD) | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Segmentación por Canal de Ventas (Valor, USD) | Fabricantes de Equipos Originales |

| Posventa | |

| Segmentación por Tipo de Propulsión (Valor, USD) | Vehículos de Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (HEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores/interruptores reed automotrices de Corea del Sur?

Se sitúa en 60,45 millones USD en 2025 y se proyecta que alcance los 91,38 millones USD para 2031 (CAGR del 7,13%).

¿Qué tipo de producto lidera el mercado de Corea del Sur hoy?

Los interruptores reed lideran con un 71,26% en 2025 debido al uso de alto volumen en módulos de carrocería y conveniencia.

¿Qué aplicación está creciendo más rápido y por qué?

Los sistemas de batería y carga son los de más rápido crecimiento (CAGR del 11,92%, 2026–2031) a medida que la adopción de vehículos eléctricos aumenta los puntos de detección relacionados con la carga.

¿Qué tipo de vehículo contribuye más a la demanda?

Los automóviles de pasajeros lideran con un 76,58% en 2025 ya que tienen la mayor penetración de electrónica y volumen.

¿Qué tipo de propulsión se expandirá más rápidamente hasta 2031?

Los vehículos eléctricos de batería crecen más rápido (CAGR del 13,12%, 2026–2031) a medida que las arquitecturas de vehículos eléctricos de batería añaden más nodos de detección.

Última actualización de la página el: