Tamaño y Participación del Mercado de Sensores/Interruptores Reed Automotrices de China

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

| Tamaño del Mercado (2026) | 433.22 Millones de dólares |

| Tamaño del Mercado (2031) | 651.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores/Interruptores Reed Automotrices de China por Mordor Intelligence

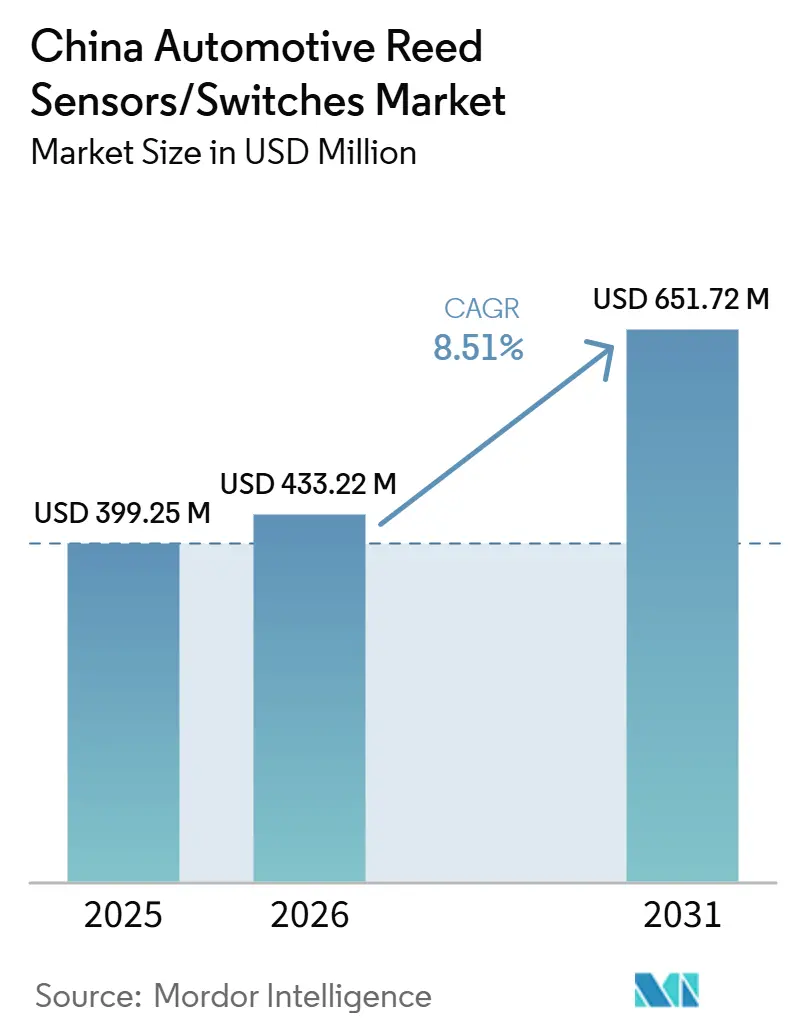

Se espera que el tamaño del Mercado de Reed Sensors/Switches Automotrices de China aumente de 399,25 millones USD en 2025 a 433,22 millones USD en 2026 y alcance los 651,72 millones USD para 2031, creciendo a una CAGR del 8,51% durante 2026-2031. China es el mayor mercado automotriz del mundo por volumen de unidades y el mercado grande más avanzado en electrificación vehicular. Estos dos factores estructurales amplían directamente la demanda potencial de reed sensors y switches automotrices en múltiples subsistemas vehiculares. Los altos volúmenes de producción de vehículos sostienen la demanda base en electrónica de carrocería. Al mismo tiempo, la rápida electrificación aumenta la densidad de sensado por vehículo, particularmente en lazos de seguridad de batería, detección de puertos de carga, rutas de enclavamiento de alta tensión e interfaces relacionadas con la carga. En comparación con mercados con una mayor proporción de vehículos de motor de combustión interna, la combinación de productos de China inherentemente admite más puntos de sensado basados en imanes por vehículo.

Junto con la electrificación vehicular, el ecosistema de carga de China ha escalado rápidamente, reforzando la demanda aguas abajo de componentes de sensado relacionados con la carga. La gran base instalada de puntos de carga públicos y privados aumenta la necesidad de mecanismos confiables de detección y seguridad dentro de los equipos de carga y las interfaces del lado del vehículo. Los reed sensors y switches se utilizan comúnmente en la detección de acoplamiento de conectores, el monitoreo de puertas de acceso y la verificación del estado de seguridad, lo que respalda el crecimiento sostenido en aplicaciones adyacentes a la carga a medida que aumenta la densidad de infraestructura.

El apoyo de políticas sigue siendo un factor estabilizador crítico para la demanda. La extensión de los incentivos fiscales a la compra de vehículos de nueva energía hasta 2027 mejora la visibilidad del volumen para los OEMs y proveedores, y respalda la continua penetración de plataformas electrificadas. Esta continuidad de políticas fortalece las perspectivas a mediano plazo para los puntos de sensado relacionados con baterías y carga, asegurando que el crecimiento en reed sensors y switches esté respaldado no solo por la escala del mercado, sino también por la alineación regulatoria con los objetivos de electrificación a largo plazo[1]La producción y ventas automotrices de China alcanzan nuevas alturas en 2024,

China Daily (Xinhua), chinadaily.com.cn..

Conclusiones Clave del Informe

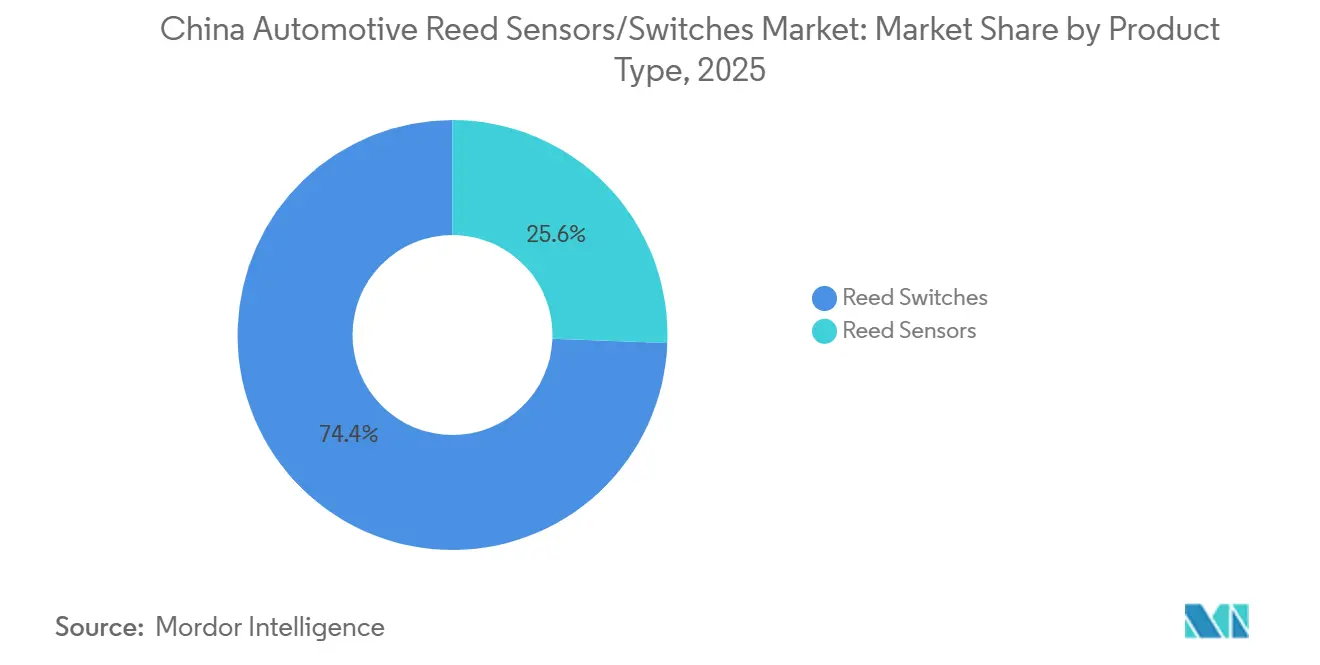

- Por tipo de producto, los reed switches lideraron en 2025 con el 74,37%, mientras que se proyecta que los reed sensors crezcan más rápido durante 2026–2031 con una CAGR del 10,27%.

- Por aplicación, la electrónica de carrocería lideró en 2025 con el 45,16%, mientras que se proyecta que los sistemas de batería y carga crezcan más rápido durante 2026–2031 con una CAGR del 13,97%.

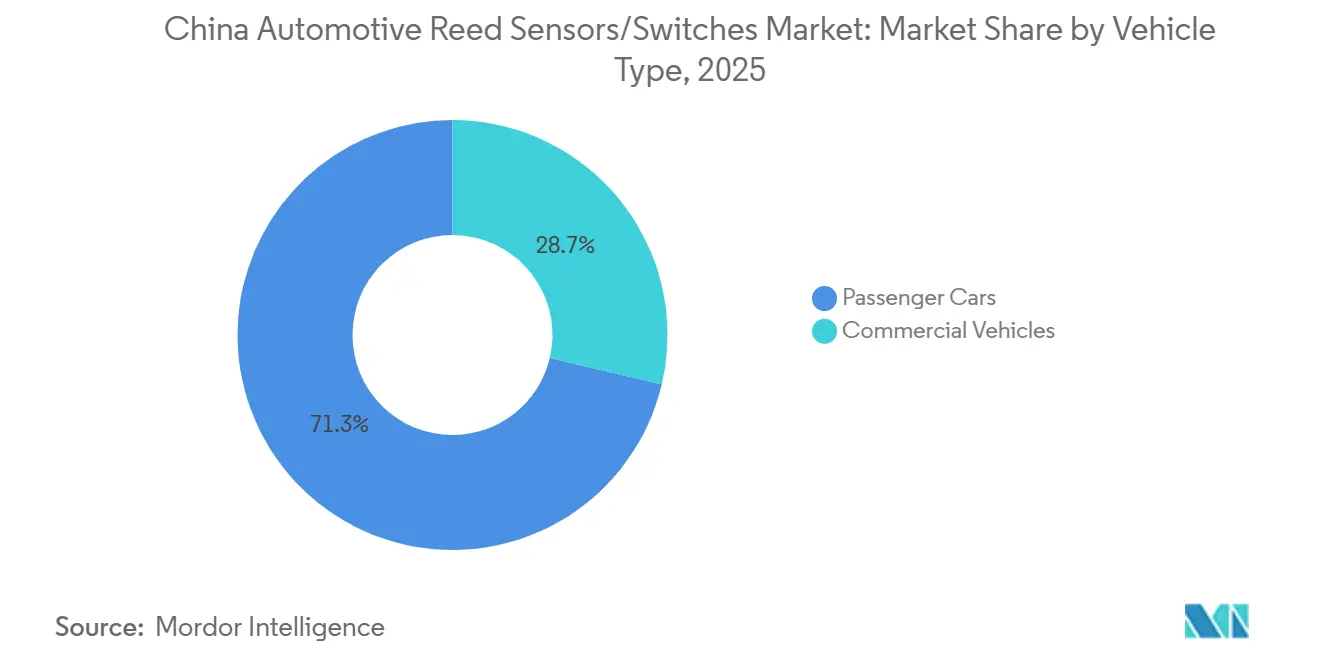

- Por tipo de vehículo, los automóviles de pasajeros lideraron en 2025 con el 71,28%, mientras que se proyecta que los vehículos comerciales crezcan más rápido durante 2026–2031 con una CAGR del 9,67%.

- Por canal de ventas, los OEMs lideraron en 2025 con el 78,34% y se proyecta que sigan siendo el canal de mayor crecimiento durante 2026–2031, con una CAGR del 9,07%.

- Por tipo de propulsión, los vehículos de motor de combustión interna lideraron en 2025 con el 63,27%, mientras que se proyecta que los vehículos eléctricos de batería crezcan más rápido durante 2026–2031 con una CAGR del 14,97%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sensores/Interruptores Reed Automotrices de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración y Escala de Vehículos de Nueva Energía | +1.7% | Nacional (Ciudades de Nivel 1/2 a la Cabeza) | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura de Carga | +1.2% | Redes Urbanas y de Autopistas | Corto plazo (≤ 2 años) |

| Incorporaciones en el Diseño de Plataformas de Fabricantes de Equipos Originales | +1.0% | Nacional | Corto plazo (≤ 2 años) |

| Base de Volumen de Vehículos de Pasajeros | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Localización de la Cadena de Suministro de Vehículos Eléctricos | +0.7% | Provincias Costeras e Industriales | Mediano plazo (2-4 años) |

| Densidad e Integración de Módulos | +0.5% | Programas de Fabricantes de Equipos Originales/Nivel 1 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Penetración de Vehículos de Nueva Energía que Aumenta los Puntos de Detección Asociados a Vehículos Eléctricos

La alta penetración de vehículos de nueva energía en China aumenta el número de puntos de sensado por vehículo, particularmente en los sistemas de batería y subsistemas de alta tensión. Las arquitecturas de vehículos de nueva energía típicamente requieren nodos adicionales de detección de estado para lazos de seguridad y disponibilidad operativa, incluyendo el estado de la cubierta del paquete de baterías, la detección de desconexión de servicio, la detección del estado del puerto de carga y la confirmación del enclavamiento de alta tensión. Esto aumenta la demanda potencial de sensores y switches utilizados para la detección binaria de abierto/cerrado y presencia/ausencia.

La escala de penetración de vehículos de nueva energía también importa desde el punto de vista del abastecimiento. A medida que los vehículos de nueva energía representan una mayor proporción de las ventas de vehículos nuevos, el sensado vinculado a los vehículos eléctricos pasa de ser un diseño de nicho a uno de plataforma de alto volumen. Esto respalda una mayor estandarización de los puntos de sensado de subsistemas de vehículos eléctricos y aumenta la demanda recurrente de proveedores de componentes alineados con aplicaciones de batería y carga [2]China extiende la política de impuesto de compra preferencial para vehículos de nueva energía,

Administración Tributaria del Estado (Xinhua vía sitio de la ATE), chinatax.gov.cn..

Rápida Expansión de la Infraestructura de Carga que Respalda la Demanda del Ecosistema de Carga

El desarrollo de la infraestructura de carga de China respalda la adopción de vehículos de nueva energía al mejorar la disponibilidad y usabilidad de la carga. La expansión de los puntos de carga públicos y privados aumenta la base instalada de equipos de carga e interfaces del lado del vehículo que dependen de la detección y la conmutación de seguridad. Esto respalda la demanda de soluciones de sensado para la detección de acoplamiento de conectores, el monitoreo de puertas de acceso y los enclavamientos de seguridad asociados con las operaciones de carga.

La expansión de la infraestructura de carga también aumenta el arrastre de componentes más allá de los vehículos. Una mayor utilización y una cobertura más amplia respaldan el crecimiento en los despliegues de hardware de carga, y estos sistemas típicamente incluyen nodos de monitoreo del estado de seguridad para el acceso a recintos, la presencia de conectores y el estado operativo. Esto refuerza a los sistemas de batería y carga como el área de aplicación de mayor crecimiento para reed sensors y switches durante el período de pronóstico.

Gran Base de Producción Vehicular que Sostiene la Demanda de Electrónica de Alto Volumen

La escala del mercado vehicular de China sostiene una gran base de demanda recurrente para la electrónica automotriz, incluyendo la electrónica de carrocería y los módulos de control. Los altos volúmenes de producción se traducen en una gran demanda agregada de sensores y switches utilizados en cierres, pestillos, mecanismos de asientos, detección del estado de puertas y capós, y otras funciones de control de carrocería. Estas aplicaciones están presentes en plataformas de motor de combustión interna y de vehículos de nueva energía, lo que respalda una demanda base estable.

Además, la alta proliferación de modelos y las frecuentes actualizaciones de plataformas aumentan el número de variantes con alto contenido electrónico en producción. A medida que los OEMs amplían el contenido de características en todos los segmentos, el número de nodos de sensado por vehículo aumenta, lo que respalda la demanda continua de soluciones simples y confiables de detección de estado en electrónica de carrocería y módulos relacionados.

Apoyo de Políticas para Vehículos de Nueva Energía que Respalda la Resiliencia de la Demanda de Vehículos Eléctricos

La continuidad de las políticas respalda la estabilidad de la demanda de vehículos de nueva energía y reduce la volatilidad a corto plazo para los proveedores que planifican programas de capacidad y abastecimiento. Las estructuras de incentivos de compra y los plazos de política extendidos sostienen los volúmenes de vehículos de nueva energía, lo que a su vez respalda la base instalada de puntos de sensado de batería y carga de vehículos eléctricos. Esto fortalece la base de demanda de componentes vinculados a la electrificación, incluidos los nodos de sensado relacionados con el estado de seguridad y el enclavamiento.

El apoyo de políticas también refuerza el compromiso de los OEMs con la expansión de plataformas de vehículos de nueva energía. Con expectativas de demanda más claras, los OEMs y los proveedores de Nivel 1 pueden sostener la inversión en arquitecturas de vehículos eléctricos y la localización de la cadena de suministro. Esto mejora la previsibilidad de la demanda de componentes vinculados a vehículos eléctricos y respalda programas de abastecimiento plurianuales para sensores y switches.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por Sensores de Estado Sólido | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Presión de Reducción de Costos de los Fabricantes de Equipos Originales | -1.0% | Nacional | Mediano plazo (2-4 años) |

| Exceso de Capacidad y Erosión de Precios | -0.8% | Principales Provincias Manufactureras | Corto plazo (≤ 2 años) |

| Consolidación de Plataformas que Reduce el Número de Piezas | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Sensores Magnéticos de Semiconductores en Algunas Aplicaciones

En varios subsistemas vehiculares, las tecnologías de sensado magnético basadas en semiconductores pueden reemplazar las soluciones basadas en reed, particularmente donde se requiere medición continua, capacidad de diagnóstico o una integración más estrecha con la ECU. A medida que las arquitecturas vehiculares adoptan una computación más centralizada y características definidas por software, los OEMs pueden estandarizar soluciones Hall o TMR en nodos seleccionados para respaldar el acondicionamiento de señales y los diagnósticos dentro de los sistemas basados en circuitos integrados.

Esta presión de sustitución no elimina el uso de reed switches en todas las aplicaciones. Sin embargo, puede reducir la penetración en áreas donde los OEMs requieren sensado continuo o funciones de diagnóstico mejoradas, particularmente en plataformas electrificadas avanzadas. El posicionamiento de los proveedores, por lo tanto, depende de la adecuación de la aplicación, los objetivos de costo y el nivel de capacidad de diagnóstico requerido por la plataforma.

Intensa Competencia de Precios que Comprime los Precios de Venta Promedio y los Márgenes de los Componentes

El mercado automotriz de China es altamente competitivo, y la agresiva presión de precios está empujando a los OEMs y proveedores de Nivel 1 hacia hojas de ruta de reducción de costos aceleradas. Esto típicamente aumenta el abastecimiento dual, acelera la localización y comprime los precios de venta promedio de los componentes. Incluso cuando la demanda unitaria crece, la captura de valor para los proveedores de componentes puede ser limitada si la presión de precios supera el crecimiento del contenido.

Esta restricción es particularmente relevante en los segmentos de vehículos de alto volumen donde los objetivos de costo están estrictamente controlados y las decisiones de abastecimiento priorizan la escala y los precios. Los proveedores de componentes deben, por lo tanto, competir tanto en costo como en confiabilidad, mientras mantienen la calidad de grado automotriz y el rendimiento de entrega en un mercado caracterizado por ciclos de producto rápidos y alta intensidad de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Interruptores Reed Lideran Hoy; Los Sensores Reed se Expanden Más Rápido

Los reed switches son el tipo de producto más grande en el mercado de reed sensors/switches automotrices de China, con una participación de mercado del 74,37% en 2025. Su liderazgo está impulsado por una amplia implementación en módulos automotrices de alto volumen, donde se requiere detección de estado binario con alta confiabilidad y bajo costo. Los reed switches siguen siendo ampliamente utilizados en electrónica de carrocería y funciones vehiculares distribuidas, donde la actuación magnética sellada proporciona un rendimiento consistente bajo vibración, variación de temperatura y largos ciclos de trabajo.

Se proyecta que los reed sensors crezcan a la tasa más rápida, registrando una CAGR del 10,27% durante el período de pronóstico. El crecimiento más rápido refleja la creciente preferencia de los OEMs y proveedores de Nivel 1 por ensamblajes de sensores encapsulados y sobremoldeados que mejoran la consistencia de montaje y la eficiencia de fabricación. En paralelo, la expansión de los subsistemas de vehículos eléctricos favorece los formatos de sensor especificados como componentes listos para módulos en lugar de elementos discretos, lo que respalda una adopción más amplia de reed sensors en aplicaciones compactas e intensivas en integración.

Por Aplicación: La Electrónica de Carrocería Ancla la Demanda; Los Sistemas de Batería y Carga Lideran el Crecimiento

La electrónica de carrocería constituye el segmento de aplicación más grande, representando el 45,16% en 2025. La gran base de producción vehicular de China y la alta penetración de características en los segmentos de vehículos de pasajeros sostienen volúmenes significativos de detección de estado relacionados con cierres y acceso. Aplicaciones como puertas, pestillos de maletero y capó, mecanismos de asientos y módulos de confort están presentes en casi todas las plataformas vehiculares, anclando la demanda de reed sensors y switches.

Se proyecta que los sistemas de batería y carga crezcan al ritmo más rápido, registrando una CAGR del 13,97% durante 2026–2031. El crecimiento está respaldado por la continua expansión del ecosistema de vehículos eléctricos de China, que aumenta los requisitos de sensado relacionados con la detección de puertos de carga, el acoplamiento de conectores, los enclavamientos de alta tensión, el estado de la cubierta del paquete de baterías, las desconexiones de servicio y otras funciones de monitoreo del estado de seguridad. Estas arquitecturas específicas de vehículos eléctricos aumentan la densidad de sensado por vehículo, lo que respalda un crecimiento superior al promedio para las soluciones basadas en reed en estos subsistemas.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan; Los Vehículos Comerciales Crecen Más Rápido

Los automóviles de pasajeros representan el segmento de tipo de vehículo más grande, con una participación de mercado del 71,28% en 2025. Esto refleja los altos volúmenes de vehículos de pasajeros de China y la rápida adopción de arquitecturas con alto contenido electrónico en todos los niveles de equipamiento. Los vehículos de pasajeros también representan una gran proporción de la adopción de la electrificación, lo que refuerza tanto la demanda base como la demanda de crecimiento de reed sensors y switches en electrónica de carrocería y módulos adyacentes a los vehículos eléctricos.

Se proyecta que los vehículos comerciales crezcan a una tasa más rápida, registrando una CAGR del 9,67% durante el período de pronóstico. El crecimiento más rápido está respaldado por la creciente penetración de la electrónica en camiones y autobuses, junto con la electrificación selectiva en la entrega urbana, el transporte público y las aplicaciones de flotas. Estas plataformas introducen puntos de sensado adicionales por vehículo, aunque los volúmenes absolutos siguen siendo menores que los de los automóviles de pasajeros.

Por Canal de Ventas: Los Fabricantes de Equipos Originales Dominan y Siguen Siendo el Principal Motor de Crecimiento

Los OEMs representan el canal de ventas dominante, representando el 78,34% en 2025. También se proyecta que sean el canal de mayor crecimiento, registrando una CAGR del 9,07% durante 2026–2031. Esto indica que la demanda de reed sensors y switches en China está impulsada principalmente por el diseño integrado, con componentes especificados a nivel de plataforma y módulo y escalados a través de la producción vehicular y el lanzamiento de nuevos modelos.

El mercado de posventa continúa desempeñando un papel en la demanda de reemplazo, particularmente para módulos de electrónica de carrocería y ensamblajes de switches reparables. Sin embargo, los datos del mercado indican que la mayoría del crecimiento incremental continuará siendo impulsado por programas de abastecimiento liderados por OEMs en lugar de canales impulsados por el reemplazo.

Por Tipo de Propulsión: Los Motores de Combustión Interna Lideran el Volumen Actual; Los Vehículos Eléctricos de Batería se Expanden Más Rápido

Los vehículos de motor de combustión interna siguen siendo el segmento de propulsión más grande, con una participación de mercado del 63,27% en 2025. Esto refleja la aún grande base instalada y los volúmenes de producción en curso de los vehículos de motor de combustión interna, que continúan dependiendo de reed sensors y switches para la electrónica de carrocería y las aplicaciones de control convencionales.

Se proyecta que los vehículos eléctricos de batería registren el crecimiento más rápido, con una CAGR del 14,97% durante 2026–2031. Este crecimiento se alinea con las arquitecturas de vehículos eléctricos de batería, que introducen requisitos de sensado adicionales en paquetes de baterías, sistemas de carga y circuitos de seguridad de alta tensión. La continua expansión de la penetración de vehículos eléctricos de batería posiciona a los vehículos eléctricos de batería como el principal impulsor de crecimiento vinculado a la propulsión para reed sensors y switches en China durante el horizonte de pronóstico.

Análisis Geográfico

La demanda de reed sensors y switches automotrices en China se concentra en las regiones con mayor producción vehicular y las cadenas de suministro automotriz más desarrolladas. Los principales centros de fabricación automotriz y los clústeres adyacentes de proveedores de Nivel 1 y Nivel 2 impulsan la demanda liderada por OEMs, ya que las soluciones reed típicamente se integran en módulos y se abastecen a través de cadenas de suministro de equipamiento de fábrica. Estas regiones se benefician de un mayor rendimiento de plataformas, ciclos de actualización de modelos más rápidos y una mayor integración electrónica, lo que colectivamente aumenta el número de puntos de sensado por vehículo y respalda la adquisición de grandes volúmenes.

El crecimiento de la demanda es más fuerte en las provincias y áreas metropolitanas con mayor penetración de vehículos de nueva energía e infraestructura de carga más densa. Una mayor adopción de vehículos eléctricos de batería e híbridos enchufables aumenta los requisitos de sensado para los subsistemas de batería y carga, incluidos los enclavamientos de seguridad de alta tensión y el monitoreo de interfaces de carga.

A medida que la cobertura de carga se expande a través de redes urbanas y corredores interurbanos, la demanda de sensado relacionado con vehículos eléctricos se está ampliando más allá de las regiones de adopción temprana. Mientras tanto, la demanda de electrónica de carrocería sigue ampliamente distribuida a nivel nacional, respaldada por la gran base instalada de vehículos de China y el ecosistema de servicios.

Panorama Competitivo

La competencia en el mercado de reed sensors y switches automotrices de China está determinada por la escala y velocidad del ciclo de plataformas vehiculares, las fuertes expectativas de localización en toda la cadena de suministro de electrónica automotriz y los agresivos objetivos de reducción de costos impulsados por la intensa competencia de precios.

Los proveedores capaces de ofrecer confiabilidad de grado automotriz a escala, al tiempo que ofrecen factores de forma miniaturizados, como soluciones compatibles con montaje en superficie, están mejor posicionados para asegurar programas de abastecimiento sostenidos.

A nivel tecnológico, los proveedores mantienen cada vez más amplias carteras que abarcan tecnologías de sensado reed, de efecto Hall y de magnetorresistencia de efecto túnel (TMR). Este enfoque multitecnológico permite a los proveedores mantener su participación cuando los OEMs ajustan las arquitecturas de sensado o estandarizan soluciones alternativas para aplicaciones específicas. La capacidad de respaldar programas de alto volumen, cumplir con los requisitos de localización y competir en costos sigue siendo central para el posicionamiento competitivo en el mercado de sensado automotriz de China.

Líderes de la Industria de Sensores/Interruptores Reed Automotrices de China

Littelfuse Inc.

Standex Electronics

Coto Technology

PIC GmbH

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Los datos reportados por el gobierno indicaron que China tenía 11,43 millones de puntos de carga a finales de septiembre de 2024, respaldando el desarrollo del ecosistema de carga vinculado al crecimiento de los vehículos eléctricos y la demanda de componentes de subsistemas de vehículos eléctricos.

- Febrero de 2024: Standex anunció el cierre de la adquisición de Sanyu Switch, ampliando su cartera de conmutación basada en reed y fortaleciendo su plataforma de electrónica en las redes de fabricación y suministro asiáticas.

Alcance del Informe del Mercado de Sensores/Interruptores Reed Automotrices de China

Los sensores/interruptores reed automotrices son componentes de conmutación/detección accionados magnéticamente que se utilizan para detectar posición, proximidad, presencia o estados límite en los sistemas del vehículo. Los interruptores reed típicamente utilizan contactos sellados herméticamente dentro de una cápsula de vidrio accionada por un campo magnético, mientras que los sensores reed generalmente empaquetan el elemento reed en formatos listos para la aplicación (carcasas de montaje en superficie, paquetes moldeados o sensores con cable/conectorizado) adecuados para la integración de módulos automotrices.

El alcance incluye la segmentación por Tipo de Producto (Interruptores Reed y Sensores Reed), Aplicación (Electrónica de Carrocería, Sistemas de Batería y Carga, Sistemas de Tren Motriz y Transmisión, Sistemas de Seguridad y Protección, y Otros), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Canal de Ventas (Fabricantes de Equipos Originales y Posventa), Tipo de Propulsión (Vehículos con Motor de Combustión Interna (MCI), Vehículos Eléctricos Híbridos (HEV), Vehículos Eléctricos Híbridos Enchufables (PHEV), Vehículos Eléctricos de Batería (BEV) y Vehículos Eléctricos de Pila de Combustible (FCEV)). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Sensores reed |

| Interruptores reed |

| Sistemas de Motor y Tren Motriz |

| Electrónica de Carrocería |

| Sistemas de Seguridad y Protección |

| Sistemas de Infoentretenimiento y Confort |

| Sistemas de Transmisión y Frenado |

| Sistemas de Batería y Carga |

| Otras Aplicaciones |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Fabricantes de Equipos Originales |

| Posventa |

| Vehículos con Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Segmentación por Tipo de Producto (Valor, USD) | Sensores reed |

| Interruptores reed | |

| Segmentación por Aplicación (Valor, USD) | Sistemas de Motor y Tren Motriz |

| Electrónica de Carrocería | |

| Sistemas de Seguridad y Protección | |

| Sistemas de Infoentretenimiento y Confort | |

| Sistemas de Transmisión y Frenado | |

| Sistemas de Batería y Carga | |

| Otras Aplicaciones | |

| Segmentación por Tipo de Vehículo (Valor, USD) | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Segmentación por Canal de Ventas (Valor, USD) | Fabricantes de Equipos Originales |

| Posventa | |

| Segmentación por Tipo de Propulsión (Valor, USD) | Vehículos con Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (HEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores/interruptores reed automotrices de China?

Se sitúa en 399,25 millones USD en 2025 y se proyecta que alcance los 651,72 millones USD para 2031 (CAGR del 8,51%).

¿Qué tipo de producto lidera el mercado de China hoy en día?

Los reed switches lideran con el 74,37% en 2025 debido a su amplia integración en módulos vehiculares de alto volumen.

¿Qué aplicación está creciendo más rápido y por qué?

Los sistemas de batería y carga son los de mayor crecimiento (CAGR del 13,97%, 2026-2031) a medida que la electrificación aumenta los puntos de sensado en los subsistemas de vehículos eléctricos.

¿Qué tipo de propulsión se expandirá más rápidamente hasta 2031?

Los vehículos eléctricos de batería crecen más rápido (CAGR del 14,97%, 2026-2031) a medida que la penetración de vehículos eléctricos de batería impulsa la demanda de sensado asociada a los vehículos eléctricos.

¿Qué canal de ventas domina la demanda en China?

Los OEMs dominan con el 78,34% en 2025 porque la mayoría de los componentes se especifican a nivel de plataforma y módulo.

Última actualización de la página el: