Tamaño y Participación del Mercado de Sensores y Switches Reed Automotrices de India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

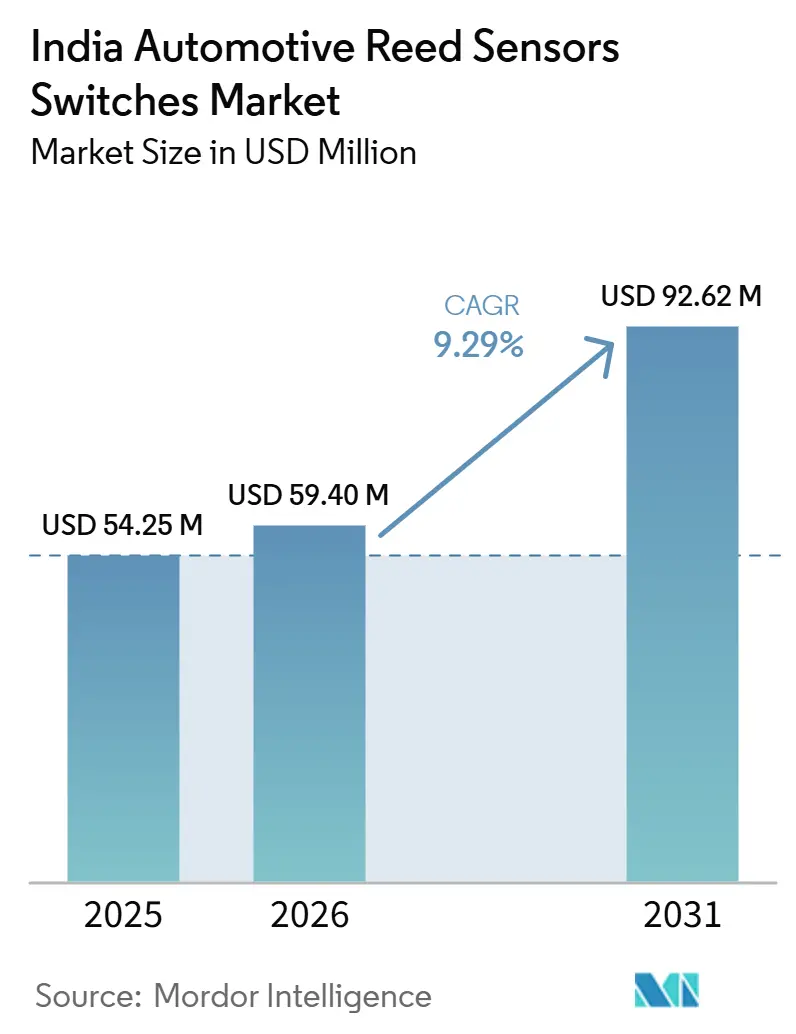

| Tamaño del Mercado (2026) | 59.40 Millones de dólares |

| Tamaño del Mercado (2031) | 92.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores y Switches Reed Automotrices de India por Mordor Intelligence

Se espera que el mercado de sensores y switches reed automotrices en India crezca de 54,35 millones de USD en 2025 a 59,40 millones de USD en 2026, y se prevé que alcance 92,62 millones de USD en 2031, a una CAGR del 9,3% durante 2026-2031. El mercado se expande más rápido que la tendencia regional más amplia, ya que los programas de vehículos en el país están añadiendo más puntos de detección impulsados por la electrificación y la creciente intensidad de funciones. Las ventas de vehículos eléctricos en India superaron los 2,45 millones de unidades en el ejercicio fiscal 2025-26, lo que respalda una base instalada más amplia para la gestión de baterías, la carga y las funciones de enclavamiento de seguridad que utilizan componentes reed. El mercado también se beneficia de un cambio más amplio en el diseño de vehículos, donde las arquitecturas ricas en electrónica, los planes de localización más sólidos y los requisitos de calificación de proveedores están dirigiendo más valor hacia familias de componentes que pueden satisfacer simultáneamente las necesidades de costo, durabilidad y cumplimiento normativo. En este entorno, el mercado está aprovechando oportunidades tanto de las nuevas plataformas de vehículos eléctricos como de los programas de vehículos de pasajeros convencionales que continúan añadiendo funciones de comodidad, acceso y seguridad sin un aumento significativo en el costo de los componentes. La dinámica competitiva sigue siendo moldeada por un conjunto limitado de proveedores globales calificados, expectativas crecientes de contenido nacional y una presión continua para defender la tecnología reed frente a sustitutos de estado sólido en aplicaciones de electrónica de carrocería de menor voltaje.

Conclusiones Clave del Informe

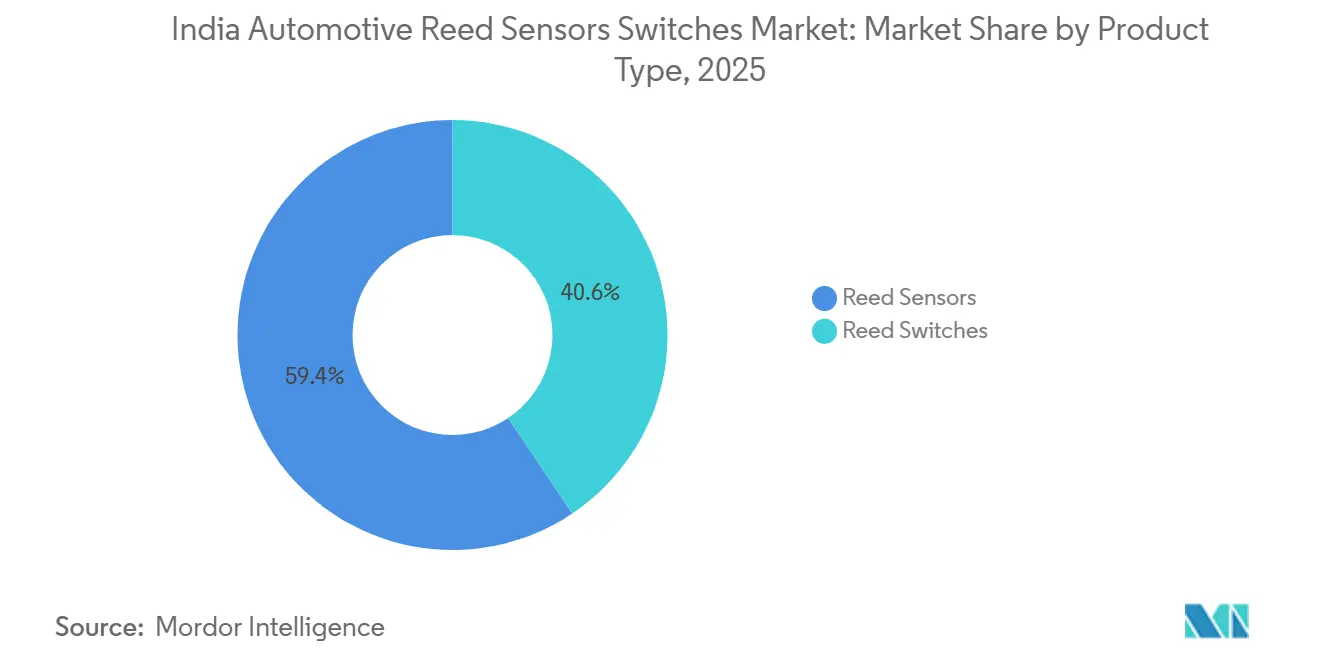

- Por tipo de producto, los switches reed mantuvieron una participación de ingresos del 59,41% en 2025, mientras que se prevé que los sensores reed se expandan a una CAGR del 11,42% hasta 2031.

- Por aplicación, la electrónica de carrocería representó el 31,08% de los ingresos en 2025, mientras que se proyecta que los sistemas de batería y carga crezcan a una CAGR del 14,42% hasta 2031.

- Por canal de ventas, los OEMs mantuvieron una participación de ingresos del 80,42% en 2025 y también registraron la CAGR proyectada más alta del 10,12% hasta 2031. CAGR del 0,722% hasta 2031.

- Por canal de ventas, los OEMs mantuvieron una participación de ingresos del 80,42% en 2025 y también registraron la CAGR proyectada más alta del 10,1% hasta 2031.

- Por tipo de propulsión, los vehículos de motor de combustión interna mantuvieron una participación de ingresos del 65,80% en 2025, mientras que se proyecta que los vehículos eléctricos de batería crezcan a una CAGR del 16,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sensores y Switches Reed Automotrices de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Vehículos Eléctricos e Incentivos | +3.5% | Nacional (Alto en Estados Metropolitanos) | Corto plazo (≤ 2 años) |

| Despliegue de Carga Pública | +2.0% | Ciudades Metropolitanas + Corredores de Autopistas | Mediano plazo (2-4 años) |

| Contenido Electrónico en Automóviles de Pasajeros | +1.2% | Nacional (Dominado por Vehículos de Pasajeros) | Mediano plazo (2-4 años) |

| Ciclo de Reemplazo de Electrónica de Carrocería | +1.0% | A nivel nacional | Mediano plazo (2-4 años) |

| Localización y Escala de los OEMs | +0.8% | Principales Clústeres Automotrices | Mediano plazo (2-4 años) |

| Miniaturización de Módulos Compactos | +0.4% | Programas OEM/Nivel 1 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Impulsado por la Electrificación en Puntos de Detección de Batería y Carga

El mercado de switches de sensores reed automotrices en India está experimentando su mayor demanda por el aumento de los puntos de detección de alto voltaje dentro de los paquetes de baterías de vehículos eléctricos y los cargadores a bordo. Los relés reed colocados entre el bus de batería de alto voltaje y la electrónica de medición de bajo voltaje ofrecen tensiones de ruptura de 400 VDC a 1.500 VDC, manteniéndolos relevantes en aplicaciones donde se requieren tanto el aislamiento como la eficiencia del paquete. India ha registrado un crecimiento significativo en las ventas de vehículos eléctricos en los últimos años, con las ventas de automóviles eléctricos expandiéndose sustancialmente en términos interanuales, lo que indica que el número de plataformas que requieren estas funciones está aumentando rápidamente. Cada nueva arquitectura de vehículo eléctrico añade varios puntos de detección de conectores y aislamiento basados en reed, por lo que el crecimiento en volumen de vehículos también multiplica la demanda de componentes dentro de cada plataforma. Como resultado, los sistemas de batería y carga están creciendo más rápido que el resto del mercado de switches de sensores reed automotrices en India, aunque todavía representan una base de aplicaciones más estrecha que la electrónica de carrocería en la actualidad[1]"Las ventas de vehículos eléctricos en India superan los 2,45 millones de unidades en el ejercicio fiscal 2026", Autocar, autocarpro.in.

Aumento del Contenido Electrónico en Módulos de Carrocería y Características de Confort/Acceso

La electrónica de carrocería representa el segmento de aplicación más grande por valor. El crecimiento está respaldado por la creciente penetración de cierres electrónicos y sistemas de acceso, incluido el monitoreo del estado de puertas, capós y maleteros, módulos de pestillo y detección de posición de actuadores. Los OEMs continúan introduciendo características adicionales de confort y seguridad incluso en categorías de vehículos sensibles al costo, lo que resulta en un aumento constante en el número de puntos de detección de estado.

Los interruptores reed siguen siendo una solución práctica en estas aplicaciones debido a su comportamiento de conmutación predecible, durabilidad probada y facilidad de integración en diseños de módulos establecidos.

Preferencia por Soluciones de Conmutación Selladas y Confiables en Entornos Automotrices Exigentes

Las tecnologías basadas en reed mantienen su relevancia en aplicaciones donde se requiere una larga vida útil y un rendimiento estable bajo condiciones operativas exigentes. Estas incluyen la exposición al calor, la vibración, la humedad y la contaminación. Los módulos ubicados cerca de los exteriores del vehículo o dentro de carcasas expuestas a menudo priorizan soluciones de conmutación selladas para reducir el riesgo de fallas.

Las características inherentes de sellado y aislamiento de contactos de los componentes reed respaldan la adopción continua en dichos entornos, particularmente donde los requisitos funcionales siguen siendo binarios.

Localización de OEMs y Ampliación de la Cadena de Suministro

La localización se está convirtiendo en un motor de demanda estructural para el mercado de switches de sensores reed automotrices en India, ya que los principales fabricantes de automóviles están elevando las expectativas de contenido nacional en componentes avanzados y la electrónica asociada. Hyundai Motor India reveló una localización del 92% en 1.238 componentes clave en enero de 2025. Inició el ensamblaje local de paquetes de baterías en su planta de Chennai a través de Mobis India, lo que muestra cómo los programas de vehículos están vinculando más valor electrónico a la calificación local [2]"HMIL se compromete con el Atmanirbhar Bharat localizando más de 1.200 componentes clave y paquetes de baterías para vehículos eléctricos," Hyundai Motor India Limited, hyundai.com.

La industria automotriz india en general ha planificado una inversión significativa para profundizar la localización de componentes avanzados, y el esquema PLI automotriz ha reportado cifras de ventas sustanciales, lo que indica una tracción comercial visible. Este entorno ejerce presión sobre los proveedores extranjeros para que establezcan inventario local, ensamblaje local o asociaciones nacionales confiables antes del próximo ciclo de abastecimiento de plataformas. También eleva la barrera para los participantes de bajo costo que no pueden respaldar la calificación, la continuidad del suministro o el servicio al cliente localizado al estándar esperado por los OEMs indios y los proveedores de Nivel 1.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por Sensores de Estado Sólido | -1.1% | Nacional | Mediano plazo (2-4 años) |

| Incertidumbre en Incentivos y Políticas | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Sensibilidad al Precio en el Mercado Masivo | -0.6% | Segmentos de Nivel 2/3 + Segmentos de Valor | Mediano plazo (2-4 años) |

| Retrasos en los Plazos de Calificación de OEMs | -0.4% | Programas OEM/Nivel 1 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Alternativas de Estado Sólido

La competencia de las tecnologías de detección de estado sólido sigue siendo una restricción clave. En ciertas aplicaciones de detección magnética o de proximidad, los OEMs pueden preferir soluciones basadas en semiconductores para alinearse con arquitecturas impulsadas por circuitos integrados o habilitar diagnósticos adicionales. Si bien esta tendencia no elimina el uso de tecnologías reed, puede limitar la penetración en subsistemas donde se requiere detección continua o procesamiento de señales complejo.

Presión de Reducción de Costos y Diseño Orientado al Costo

El mercado automotriz de India sigue siendo altamente competitivo en costos. Los OEMs persiguen continuamente la optimización de la lista de materiales, lo que puede llevar a la consolidación de puntos de detección o enfoques de diseño alternativos. Incluso cuando los componentes reed cumplen con los requisitos técnicos, los objetivos de costo a nivel de programa pueden influir en las decisiones de selección final, particularmente en plataformas de vehículos de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Interruptores Reed Lideran Hoy; Los Sensores Reed se Expanden Más Rápido

Los switches reed representaron el 59,41% de los ingresos en 2025, manteniéndolos como la categoría de producto más grande dentro del mercado de switches de sensores reed automotrices en India. Su escala está vinculada al uso generalizado en la detección de posición de pestillos de puertas, mecanismos de apertura del maletero, funciones de posición del asiento y matrices de detección de nivel de fluidos que en conjunto cubren más de 25 puntos de aplicación en un vehículo de producción típico. Esta base instalada otorga a los switches reed una posición duradera porque un diseño ya calificado para una plataforma de vehículo no se reemplaza fácilmente a mitad de la vida de la plataforma. Los sensores reed siguen siendo la categoría de mayor crecimiento, con una proyección de crecimiento a una CAGR del 11,42% hasta 2031, ya que los sistemas de batería de vehículos eléctricos y los circuitos de carga los utilizan para la medición de aislamiento y la detección de conectores. Esto significa que la combinación de productos está cambiando aunque la participación actual del mercado de switches de sensores reed automotrices todavía recae en los switches convencionales.

La miniaturización está reforzando esta transición, ya que los módulos de vehículos más nuevos requieren paquetes más pequeños que se ajusten más estrechamente dentro de los diseños de placas sin comprometer la fiabilidad. Standex Electronics lanzó la serie MK33 SMD, un switch reed de montaje superficial de vidrio desnudo diseñado para diseños de PCB con espacio limitado. Esta dirección de producto es relevante para el mercado de sensores y switches reed automotrices, ya que los OEMs indios y los proveedores de Nivel 1 están integrando más funciones en módulos consolidados y requieren compatibilidad directa con PCB. La misma tendencia se aplica a los sensores reed, donde los formatos compactos y compatibles con diagnósticos son más fáciles de incorporar en módulos de electrónica de vehículos eléctricos y de confort sin una penalización significativa en la huella.

Por Aplicación: La Electrónica de Carrocería Ancla la Demanda; Los Sistemas de Batería y Carga Lideran el Crecimiento

La electrónica de carrocería representó el 31,08% del mercado de switches de sensores reed automotrices en India en 2025, convirtiéndola en el segmento de aplicación más grande por ingresos. Esta posición está impulsada por la combinación de productos con predominio de SUVs en India, donde los sistemas de climatización, los módulos de acceso, las funciones de cierre suave y los mecanismos de techo requieren posiciones de detección que los componentes reed pueden servir. Se proyecta que los sistemas de batería y carga crezcan a una CAGR del 14,42% hasta 2031, materialmente más rápido que el mercado en general, lo que refleja posiciones adicionales de aislamiento, precarga y enganche de conectores creadas por cada nuevo programa de vehículo eléctrico de batería.

La combinación de aplicaciones está cambiando de una demanda centrada en la carrocería hacia una distribución más amplia que otorga mayor peso a las funciones relacionadas con los vehículos eléctricos con el tiempo. La seguridad y protección, los sistemas de infoentretenimiento y confort, y los sistemas de transmisión y frenos continúan proporcionando una demanda de apoyo estable. La adopción orientada a la seguridad está respaldada además por el creciente enfoque de los consumidores en características de protección en los vehículos de pasajeros convencionales, manteniendo relevantes los elementos de conmutación competitivos en costo en funciones relacionadas con cinturones de seguridad, airbags y acceso. La demanda de motores y trenes de potencia sigue siendo limitada, ya que las alternativas de efecto Hall, en lugar de los productos reed, ya sirven a muchas funciones de detección centrales de los motores de combustión interna.

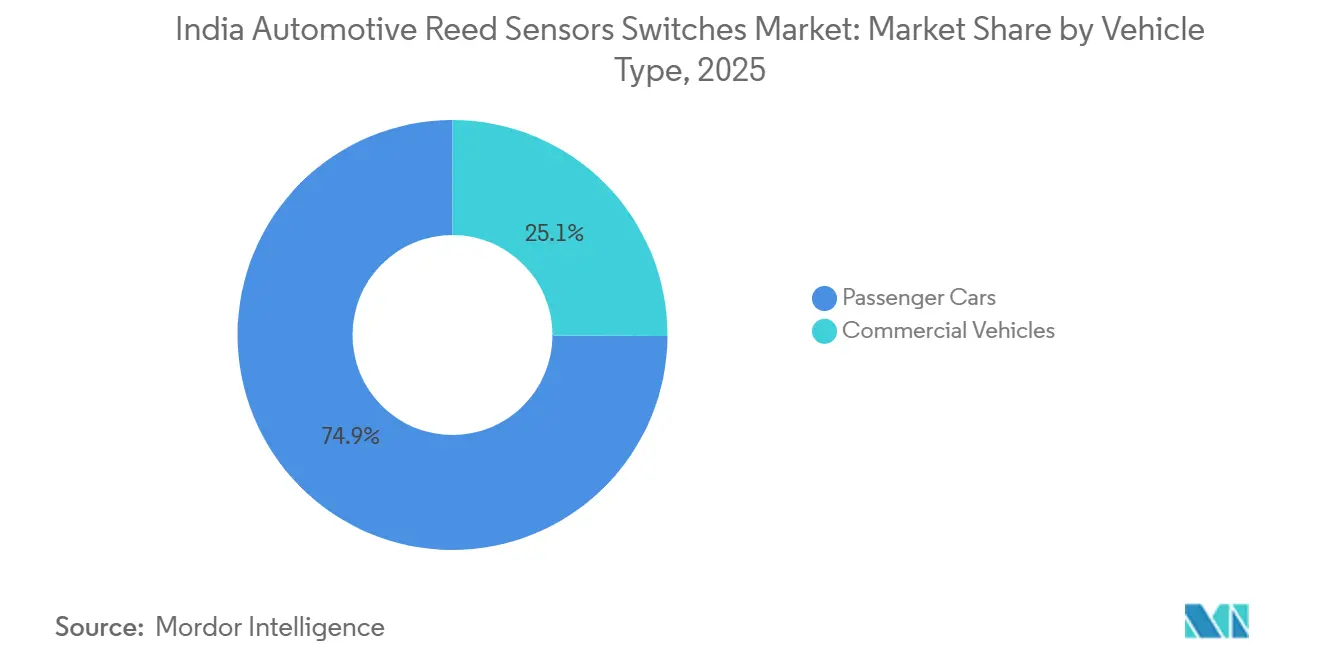

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan; Los Vehículos Comerciales Crecen Más Rápido

Los automóviles de pasajeros mantuvieron una participación de ingresos del 74,92% en 2025, convirtiéndolos en el ancla de volumen clara para el mercado de switches de sensores reed automotrices en India. Las ventas nacionales de automóviles de pasajeros en India alcanzaron 4,64 millones de unidades en el ejercicio fiscal 2025-26, y esta escala mantiene alta la demanda de funciones de detección cotidianas de carrocería, acceso y comodidad en hatchbacks, sedanes y vehículos utilitarios. El segmento también se beneficia del aumento de la densidad de funciones, ya que los portones traseros eléctricos, las funciones de proximidad y la electrónica de cabina aumentan el número de posibles ubicaciones de switches por vehículo. Los vehículos comerciales son más pequeños en términos de valor actual, pero se proyecta que crezcan a una CAGR del 10,72% hasta 2031 y se están volviendo más importantes a medida que la electrificación de flotas avanza hacia la implementación liderada por adquisiciones. Esto le da al mercado de switches de sensores reed automotrices en India un segundo motor de demanda más allá de los volúmenes convencionales de vehículos de pasajeros.

El caso comercial es relevante porque los autobuses y camiones eléctricos llevan paquetes de baterías más grandes y requieren más posiciones de gestión de alto voltaje que un vehículo eléctrico de pasajeros típico. Tata Motors ha revelado una cartera de pedidos sustancial de vehículos comerciales eléctricos, lo que indica que la demanda de flotas electrificadas está avanzando más allá del uso piloto. Esto aumenta el valor del componente por vehículo para los proveedores que atienden el aislamiento de baterías, la precarga y las funciones de seguridad relacionadas. Los automóviles de pasajeros siguen siendo la base de ingresos del mercado de switches de sensores reed automotrices, mientras que la electrificación de vehículos comerciales está añadiendo una capa de demanda más especializada y de mayor función.

Por Canal de Ventas: Los OEMs Dominan y Siguen Siendo el Principal Motor de Crecimiento

Los OEMs representaron el 80,42% del mercado de switches de sensores reed automotrices en 2025 y se proyecta que crezcan a una CAGR del 10,11% hasta 2031. La demanda está siendo impulsada cada vez más por las decisiones de diseño de plataformas en lugar de la demanda de reemplazo en el mercado de posventa. Los principales OEMs y proveedores de Nivel 1 están involucrando a los proveedores de componentes más temprano en los ciclos de desarrollo, lo que otorga a las familias de switches reed aprobadas una pista de suministro extendida una vez que una plataforma entra en producción. Un componente que no logra calificarse puede permanecer integrado durante toda la vida de producción de una línea de vehículos.

El mercado de posventa representó el 19,58% restante de los ingresos y enfrenta una mayor presión de mercantilización por parte de importaciones sin marca y menores barreras de entrada. Una mayor cobertura de garantía de los OEMs y redes de servicio autorizado más sólidas están limitando el ritmo de crecimiento de la demanda de reemplazo en los primeros años de propiedad del vehículo. Este entorno favorece a los proveedores que ofrecen módulos de sensores integrados, conjuntos de conectores u otros subconjuntos validados que son más difíciles de desplazar solo por precio. Como resultado, el canal OEM sigue siendo la ruta más directa hacia la escala y la estabilidad en el mercado de switches de sensores reed automotrices en India.

Por Tipo de Propulsión: Los Vehículos de Combustión Interna Lideran el Volumen Actual; Los Vehículos Eléctricos de Batería se Expanden Más Rápido

Los vehículos de motor de combustión interna representan la mayor participación de la demanda, con una participación de ingresos del 65,80% en 2025. Esto refleja la combinación de producción actual y la gran base instalada de vehículos de combustión interna en India. Los sensores y switches reed siguen siendo ampliamente utilizados en plataformas de combustión interna para electrónica de carrocería y funciones de detección básicas relacionadas con la seguridad.

Se proyecta que los vehículos eléctricos de batería crezcan a la tasa más rápida, registrando una CAGR del 16,42% durante el período de pronóstico. El crecimiento está respaldado por el impulso de las políticas, el aumento de la adopción de vehículos eléctricos y la continua expansión de la infraestructura de carga. Las plataformas de vehículos eléctricos de batería introducen requisitos adicionales de detección relacionados con la batería y la carga, lo que aumenta la densidad de detección por vehículo y respalda un crecimiento más rápido para las soluciones basadas en reed.

Análisis Geográfico

Dentro de India, la demanda de sensores y switches reed automotrices está estrechamente vinculada a la distribución geográfica de los clústeres de fabricación de OEMs y proveedores de Nivel 1. Los estados con una alta concentración de instalaciones de producción de vehículos y módulos representan una participación significativa de la demanda, ya que los componentes reed se abastecen principalmente a través de cadenas de suministro lideradas por OEMs. Estas regiones se benefician de una mayor producción de vehículos, una integración más profunda de Nivel 1 y una adopción más rápida de módulos con alta intensidad electrónica, particularmente en vehículos de pasajeros.

Tamil Nadu y Maharashtra siguen siendo los centros primarios para el ensamblaje de vehículos y el ecosistema de proveedores de apoyo. Las operaciones de Hyundai en Chennai anclan el sur, con el ensamblaje local de paquetes de baterías que refuerza el papel de Tamil Nadu en la cadena de suministro de electrónica vinculada a los vehículos eléctricos. Maharashtra sigue siendo significativa por su concentración de actividad de OEMs y proveedores de Nivel 1 alrededor de Pune. Assam también es notable, donde Tata Electronics y Qualcomm Technologies planean fabricar módulos automotrices en la instalación OSAT de Tata en Jagiroad, que se espera genere demanda derivada de componentes de detección electromecánica.

India ha registrado un fuerte crecimiento en las ventas de vehículos eléctricos en los últimos años, con las ventas de automóviles eléctricos aumentando de manera constante y expandiendo la demanda de componentes de sistemas de batería y carga que son más intensivos en reed que las aplicaciones estándar de combustión interna. Las adquisiciones vinculadas a los vehículos eléctricos son sensibles a los lanzamientos de productos, el calendario de plataformas y el desarrollo de infraestructura, lo que crea variabilidad en la demanda trimestre a trimestre. Los proveedores con inventario regional, soporte local al cliente y profundidad de calificación están mejor posicionados para capturar esta demanda.

Panorama Competitivo

El mercado de switches de sensores reed automotrices en India tiene un perfil de concentración media, liderado por un pequeño grupo de especialistas globales establecidos. Standex Electronics, Littelfuse y TE Connectivity son los actores más prominentes, respaldando la validación de grado OEM, amplios catálogos de productos y participación de ingeniería con proveedores de módulos de Nivel 1. Su ventaja radica en empaquetar elementos reed en conjuntos calificados que son difíciles de evaluar únicamente sobre la base del precio unitario, manteniendo así las barreras de entrada altas incluso en un mercado sensible al costo como India.

Las acciones recientes de las empresas ilustran cómo está evolucionando la competencia. En enero de 2026, Standex Electronics lanzó el switch de llave de tecnología reed KS01, una solución herméticamente sellada con clasificación IP67 para entornos adversos. Littelfuse introdujo la Serie 59177 de switch reed sobremoldeado ultraminiatura, dirigido a diseños automotrices y de vehículos eléctricos con espacio limitado. TE Connectivity se ha centrado en la defensa del margen y una integración más profunda de la plataforma a través de un mayor control de materiales y una participación más amplia en módulos de sensores. El mercado está recompensando a los proveedores que combinan escala, fiabilidad e ingeniería de aplicaciones sobre aquellos que compiten únicamente en precios de productos básicos.

La competencia también proviene de competidores asiáticos de precio y proveedores de sensores de estado sólido adyacentes, con una participación nacional que sigue siendo limitada. Las alternativas de efecto Hall continúan mejorando en electrónica de carrocería y funciones relacionadas con pestillos, lo que significa que los titulares deben diferenciarse en torno al aislamiento, el sellado y los casos de uso de alto voltaje donde los switches reed mantienen una ventaja práctica. El enfoque competitivo está cambiando del suministro básico de switches hacia la profundidad de la solución, los registros de validación y la relevancia para las arquitecturas de vehículos eléctricos.

Líderes de la Industria de Sensores y Switches Reed Automotrices de India

Littelfuse, Inc.

Standex Electronics

Coto Technology, Inc.

PIC GmbH

Aleph

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: JSW MG Motor India presentó ADAPT, la primera plataforma de vehículo de nueva energía multi-tren de potencia de India que admite configuraciones de vehículo eléctrico, vehículo eléctrico híbrido enchufable, híbrido fuerte y extensor de autonomía. La empresa se comprometió a invertir entre 3.000 y 4.000 millones de INR en los próximos años, con una capacidad que se expandirá de 120.000 a 160.000 unidades anuales para marzo de 2027. Cada nueva variante de tren de potencia bajo ADAPT restablece las especificaciones de los sensores reed para el aislamiento de baterías, el enganche de conectores y los módulos de electrónica de carrocería.

- Enero de 2025: Hyundai Motor India reveló una localización del 92% en 1.238 componentes clave e inició el ensamblaje local de paquetes de baterías en su planta de Chennai a través de Mobis India, siendo el primer modelo equipado el CRETA Electric. La iniciativa redujo la exposición a divisas extranjeras y aumentó directamente la demanda en India de sensores reed localmente calificados en aplicaciones de electrónica de carrocería y baterías.

Alcance del Informe del Mercado de Sensores y Switches Reed Automotrices de India

Los switches reed automotrices son componentes electromecánicos accionados magnéticamente que se abren o cierran en presencia de un campo magnético. Los sensores reed automotrices generalmente se refieren a conjuntos de detección basados en switches reed que están empaquetados, sellados o sobremoldeados e integrados en carcasas. Estas soluciones se utilizan para la detección de posición, proximidad, cierre y enclavamiento de seguridad en varios sistemas del vehículo.

El alcance del mercado incluye la segmentación por tipo de producto (switches reed y sensores reed), aplicación (electrónica de carrocería, sistemas de batería y carga, y otros), tipo de vehículo (automóviles de pasajeros y vehículos comerciales), canal de ventas (OEMs y posventa), y tipo de propulsión (vehículos de motor de combustión interna, vehículos eléctricos de batería y otros). El dimensionamiento y los pronósticos del mercado se proporcionan en términos de USD.

| Sensores Reed |

| Interruptores Reed |

| Sistemas de Motor y Tren Motriz |

| Electrónica de Carrocería |

| Sistemas de Seguridad y Protección |

| Sistemas de Infoentretenimiento y Confort |

| Sistemas de Transmisión y Frenado |

| Sistemas de Batería y Carga |

| Otras Aplicaciones |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| OEMs |

| Posventa |

| Vehículos de Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos de Celda de Combustible (FCEV) |

| Segmentación por Tipo de Producto (Valor, USD) | Sensores Reed |

| Interruptores Reed | |

| Segmentación por Aplicación (Valor, USD) | Sistemas de Motor y Tren Motriz |

| Electrónica de Carrocería | |

| Sistemas de Seguridad y Protección | |

| Sistemas de Infoentretenimiento y Confort | |

| Sistemas de Transmisión y Frenado | |

| Sistemas de Batería y Carga | |

| Otras Aplicaciones | |

| Segmentación por Tipo de Vehículo (Valor, USD) | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Segmentación por Canal de Ventas (Valor, USD) | OEMs |

| Posventa | |

| Segmentación por Tipo de Propulsión (Valor, USD) | Vehículos de Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (HEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos de Celda de Combustible (FCEV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de los switches de sensores reed automotrices en India?

El mercado de switches de sensores reed automotrices en India fue valorado en 54,35 millones de USD en 2025, se sitúa en 59,40 millones de USD en 2026, y se prevé que alcance 92,62 millones de USD en 2031 a una CAGR del 9,29%.

¿Qué categoría de producto lidera la demanda en India?

Los switches reed lideraron con una participación de ingresos del 59,41% en 2025 porque siguen siendo ampliamente utilizados en funciones de carrocería, acceso, asiento y nivel de fluidos en plataformas de vehículos convencionales.

¿Qué aplicación está creciendo más rápido?

Los sistemas de batería y carga se están expandiendo a una CAGR del 14,42% hasta 2031 porque las plataformas de vehículos eléctricos necesitan más puntos de aislamiento, precarga y detección de conectores que muchas aplicaciones tradicionales.

¿Qué tan importantes son los vehículos eléctricos para la demanda futura?

Los vehículos eléctricos se están convirtiendo en el centro de la expansión futura porque se proyecta que los vehículos eléctricos de batería crezcan a una CAGR del 16,42% y cada plataforma electrificada añade varios nuevos puntos de detección basados en reed.

¿Cuál es la principal amenaza competitiva para la tecnología reed en los vehículos?

El desafío más claro proviene de los dispositivos de efecto Hall de estado sólido en la electrónica de carrocería, pero los productos reed aún mantienen una ventaja en el aislamiento de alto voltaje, el sellado hermético y ciertas funciones críticas para la seguridad.

Última actualización de la página el: