Tamaño y Participación del Mercado de Pagos de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

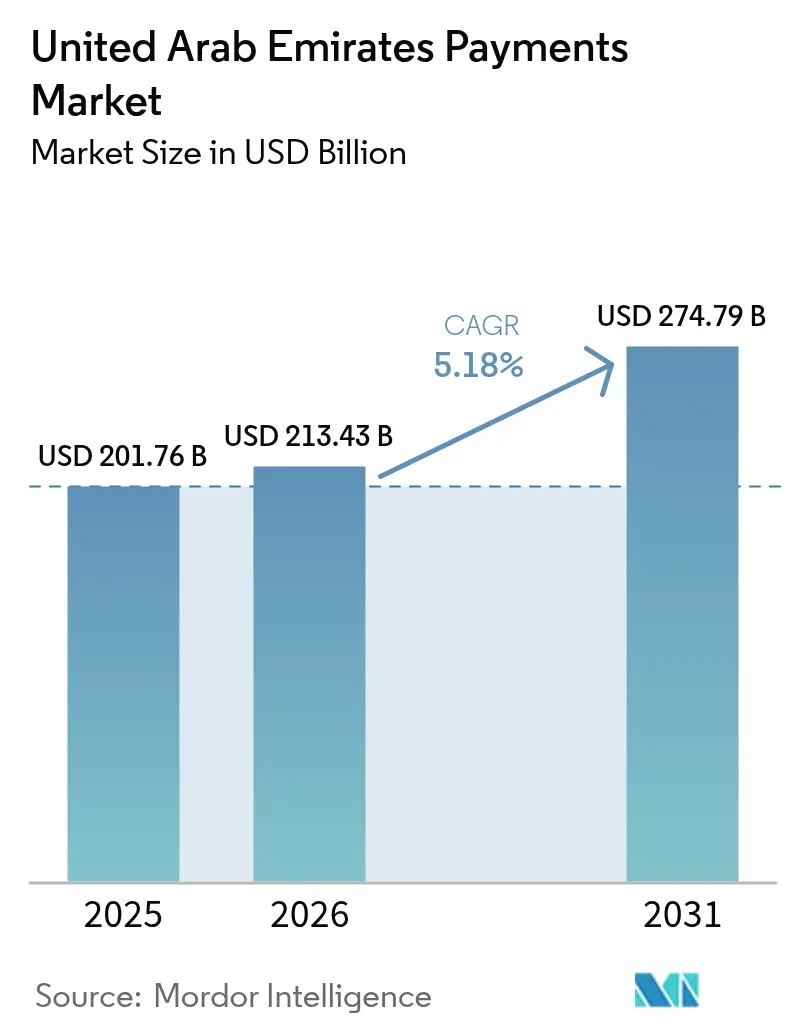

| Tamaño del mercado en el año base (2025) | 201.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 213.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 274.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

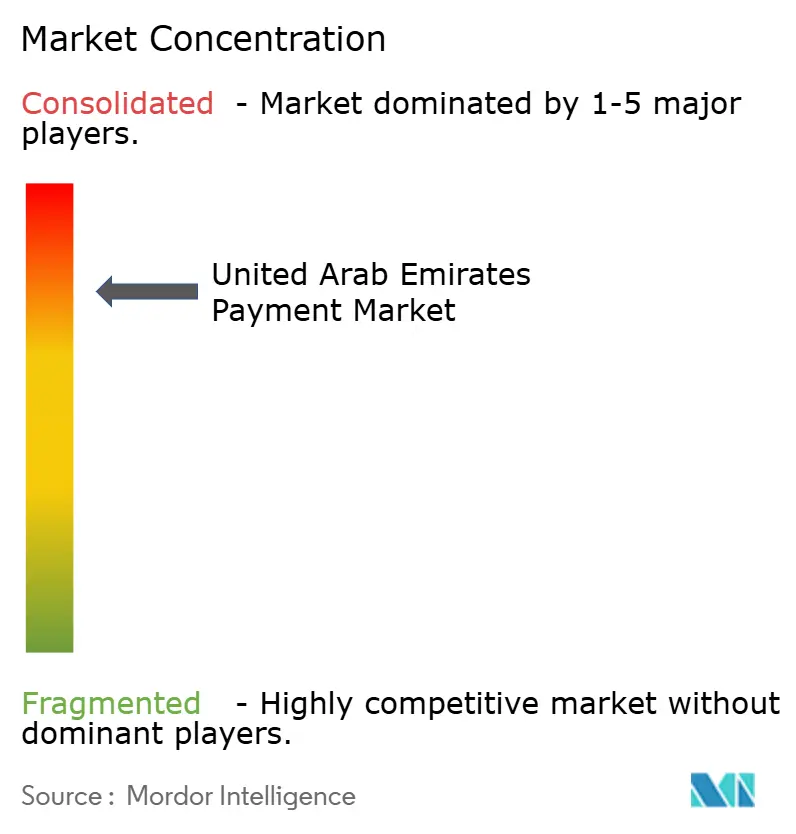

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de pagos de los Emiratos Árabes Unidos fue valorado en USD 201,76 mil millones en 2025 y se estima que crecerá desde USD 213,43 mil millones en 2026 hasta alcanzar USD 274,79 mil millones en 2031, a una CAGR del 5,18% durante el período de pronóstico (2026-2031). La creciente migración desde las redes de tarjetas heredadas hacia infraestructuras soberanas, la acelerada emisión de tarjetas de la marca Jaywan y los proyectos piloto en etapa inicial del Dírham Digital están redefiniendo los patrones de pago en el comercio minorista, la liquidación de facturas y el gasto transfronterizo. La aceptación sin contacto casi universal, las transferencias en tiempo real a través de AANI y la interoperabilidad de códigos QR con el UPI de India están reduciendo la fricción tanto para turistas como para residentes, mientras que los estrictos mandatos de residencia de datos están obligando a los procesadores en la nube a desplegar nodos dentro del país, lo que eleva los costos fijos pero mejora el control soberano. Los adquirentes establecidos continúan dominando el comercio físico, pero las plataformas globales con licencia en 2025 están presionando los precios en el comercio electrónico, que sigue siendo el canal de mayor crecimiento. El aumento del ciberfraude dirigido a entornos de punto de venta en el sector de la hospitalidad está impulsando simultáneamente la implementación de tokenización y autenticación biométrica, aunque comprimiendo los márgenes de los proveedores más pequeños.

Conclusiones Clave del Informe

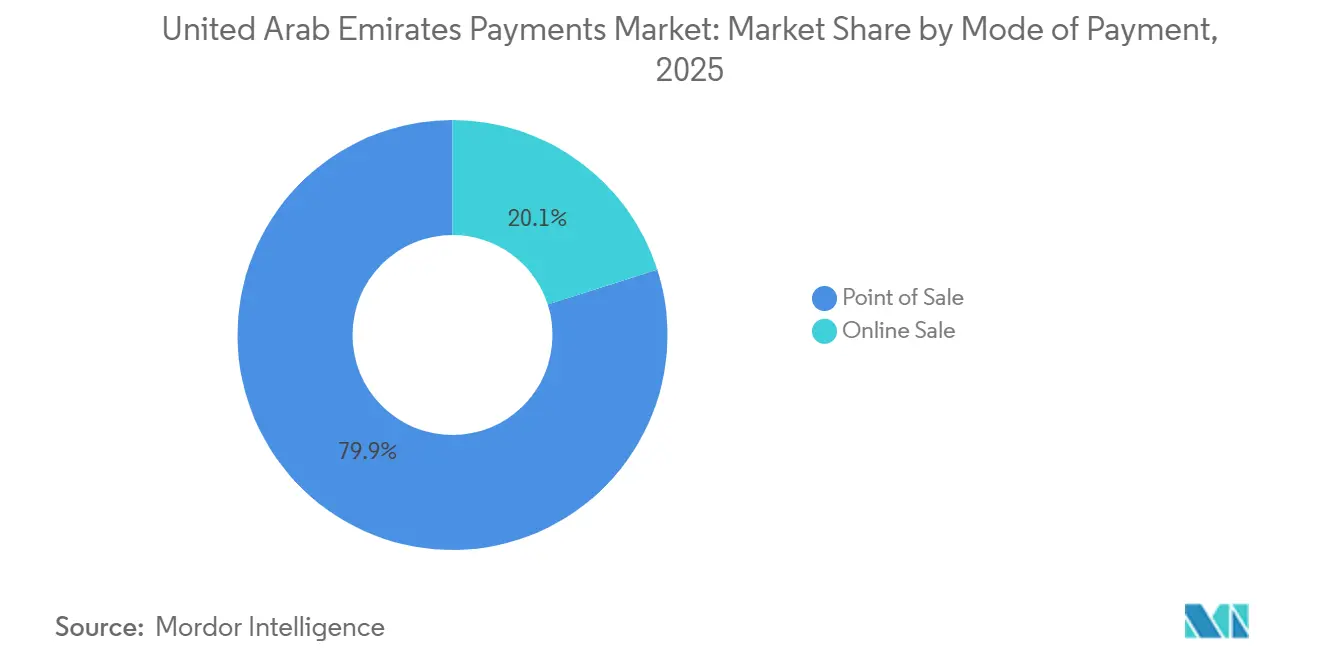

- Por modo de pago, las transacciones en punto de venta representaron el 79,92% de la participación del mercado de pagos de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que los canales en línea se expandirán a una CAGR del 6,37% hasta 2031.

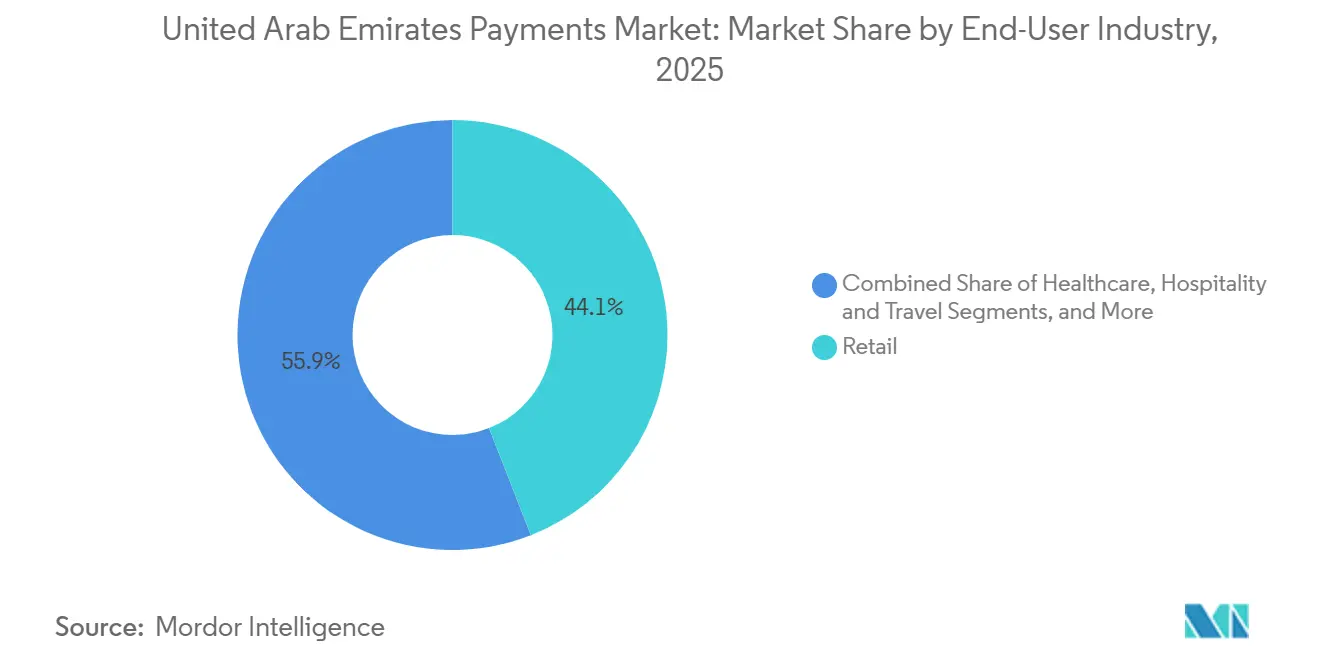

- Por industria de usuario final, el comercio minorista representó el 44,06% del tamaño del mercado de pagos de los Emiratos Árabes Unidos en 2025, mientras que el entretenimiento y el contenido digital está preparado para crecer a una CAGR del 5,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Enrutamiento del Esquema de Tarjetas Doméstico "Jaywan" Mantiene el Intercambio dentro del País | +1.2% | Nacional, adopción temprana en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| El Carril de Tiempo Real AANI Desbloquea la Liquidación Instantánea y el Pago de Facturas para las PYME | +1.0% | Nacional, concentrado en Dubái, Abu Dabi, Sharjah | Corto plazo (≤ 2 años) |

| Aumento del Tráfico de Pagos QR Transfronterizos Impulsado por Turistas (UPI, RuPay) | +0.9% | Dubái, Abu Dabi, Sharjah (zonas de alto turismo) | Corto plazo (≤ 2 años) |

| La CBDC "Dírham Digital" Reduce los Costos de Manejo de Efectivo para los Bancos | +0.8% | Nacional, fase piloto en Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| El BNPL en el Punto de Venta Impulsa la Conversión en el Comercio Minorista de Alto Valor | +0.7% | Dubái, Abu Dabi (corredores de comercio minorista premium) | Mediano plazo (2-4 años) |

| Los Mandatos de API de Finanzas Abiertas Aceleran el Lanzamiento de Productos Fintech | +0.6% | Nacional, marco regulatorio liderado por el Banco Central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Enrutamiento del Esquema de Tarjetas Doméstico "Jaywan" Mantiene el Intercambio dentro del País

Jaywan, introducido en 2024, redirige el tráfico de tarjetas domésticas fuera de las redes globales y retiene el intercambio dentro del sistema bancario, reduciendo los costos del adquirente en aproximadamente 30-40 puntos básicos por transacción.[1]Banco Central de los EAU, "Lanzamiento del Piloto del Dírham Digital y Plataforma de Pagos Instantáneos AANI," centralbank.ae A mediados de 2025, el esquema incorporó a 12 bancos y 8 millones de titulares de tarjetas, con aceptación en el 95% de los terminales a nivel nacional. Los comerciantes observan tasas de descuento para comerciantes más bajas en el volumen local, lo que financia actualizaciones de dispositivos más rápidas e impulsa a los segmentos con mayor uso de efectivo hacia los recibos digitales. La co-habilitación con Visa y Mastercard protege la aceptación transfronteriza, garantizando que los viajeros conserven la flexibilidad de gasto. La inclusión obligatoria de Jaywan en todas las nuevas tarjetas para 2027 comprime los plazos de migración y acelera los ciclos de reemplazo de terminales.[2]Emirates NBD, "Integración de QR de UnionPay y Emisión de Tarjetas Jaywan," emiratesnbd.com

El Carril de Tiempo Real AANI Desbloquea la Liquidación Instantánea y el Pago de Facturas para las PYME

Operativo desde 2024, AANI procesa pagos en menos de 10 segundos y contaba con 1,4 millones de usuarios que ejecutaban 500.000 transacciones diarias en diciembre de 2025. Los límites de liquidez de AED 100.000 (USD 27.200) limitan el riesgo sistémico pero satisfacen el 90% de las facturas de las PYME. El portal de licencias de Dubái ahora integra AANI, lo que significa que los emprendedores reciben licencias comerciales en minutos tras el pago de la tasa.[3]Departamento de Economía y Turismo de Dubái, "Integración de AANI en el Portal de Licencias Comerciales," dubaidet.ae Las grandes empresas de servicios públicos como DEWA cobran facturas en tiempo real, reduciendo los ciclos de conciliación y mostrando alertas de precios dinámicos a los consumidores. Las empresas fintech acceden a API abiertas, integrando funciones de pago instantáneo mediante enlace en el software de contabilidad; NEOPAY de Mashreqbank procesó 320.000 de dichos pagos en sus primeros tres meses.

Los pagos QR transfronterizos impulsados por turistas capturan el gasto de los visitantes

Network International habilitó códigos QR de UPI en 150.000 comerciantes para diciembre de 2025, capturando el gasto de 3,5 millones de turistas indios. Los compradores evitan las comisiones de conversión de divisas, lo que aumenta la frecuencia de compra un 18% en el Dubai Mall y en Yas Island.[4]Corporación Nacional de Pagos de India, "Integración Transfronteriza de UPI con los EAU," npci.org.in La liquidación se realiza en dírhams a través de fondos prefinanciados, entregando los fondos en un plazo de 24 horas. Emirates NBD replicó el modelo con QR de UnionPay para atender a 1,2 millones de visitantes chinos. Los acuerdos bilaterales de QR con Arabia Saudita, Egipto y Pakistán en el marco del plan de ruta 2025 del Banco Central posicionan al mercado de pagos de los Emiratos Árabes Unidos como un centro regional.

La CBDC Dírham Digital reduce los gastos generales de manejo de efectivo

Un piloto mayorista del Dírham Digital lanzado en el cuarto trimestre de 2025 redujo la liquidación interbancaria de horas a segundos, eliminando al mismo tiempo las comisiones de corresponsalía. First Abu Dhabi Bank registró un ahorro de costos del 40% en las transacciones de financiamiento del comercio transfronterizo liquidadas en el libro mayor. Un piloto minorista programado para mediados de 2026 en Masdar City probará billeteras programables para transporte y servicios públicos. Las funciones de depósito en garantía automatizado podrían agilizar las operaciones inmobiliarias, mientras que las funciones de retención condicional de impuestos ofrecen transparencia fiscal. Los bancos esperan una reducción del 20-25% en los gastos generales de manejo de efectivo a medida que escale la adopción, liberando personal para servicios de asesoramiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Preferencia por el Efectivo a Nivel de Cajero Automático en los Emiratos del Norte Rurales Persiste | -0.5% | Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah | Largo plazo (≥ 4 años) |

| Las Bandas de Ciberfrauде Dirigidas al Punto de Venta en Hospitalidad Aumentan el Riesgo del Adquirente | -0.4% | Dubái, Abu Dabi (corredores de hospitalidad) | Corto plazo (≤ 2 años) |

| La Alta Tasa de Descuento para Comerciantes en Tarjetas Extranjeras Suprime el Crecimiento de la Aceptación de las PYME | -0.3% | Nacional, agudo en Sharjah y los Emiratos del Norte | Mediano plazo (2-4 años) |

| Las Normas de Residencia de Datos Elevan la Base de Costos en la Nube para los PSP | -0.3% | Nacional, aplicación por ADGM y DIFC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Preferencia por el Efectivo a Nivel de Cajero Automático en los Emiratos del Norte Rurales Persiste

Los retiros en cajeros automáticos en Ajman, Umm Al Quwain, Ras Al Khaimah y Fujairah siguen siendo entre un 40% y un 50% más altos que los promedios de Dubái, lo que refleja la escasa densidad de terminales y las tendencias culturales hacia el efectivo para compras inferiores a AED 50 (USD 13,6). Una encuesta de 2024 mostró que el 62% de los comerciantes carecía de lectores de tarjetas porque las tarifas mensuales erosionan los estrechos márgenes de los supermercados y las gasolineras. La cobertura móvil irregular en zonas montañosas dificulta la adopción de QR y NFC. Aunque un programa de subsidios de 2025 exime las tarifas de dispositivos durante un año, la desconfianza de los consumidores y la limitada conciencia digital ralentizan la conversión. Los trabajadores de remesas transfronterizas también refuerzan los ecosistemas de efectivo al preferir las casas de cambio sobre las billeteras electrónicas.

Las Bandas de Ciberfrauде Dirigidas al Punto de Venta en Hospitalidad Aumentan el Riesgo del Adquirente

Los incidentes de clonación de tarjetas y malware en terminales de hoteles y restaurantes aumentaron un 35% en 2025, aprovechando la alta rotación de personal y los volúmenes de tarjetas de turistas. Los contracargos en los comerciantes de hospitalidad de Network International aumentaron un 22%, lo que impulsó un rápido cambio hacia el cifrado punto a punto y la tokenización en 18.000 dispositivos. PCI-DSS v4.0 exige pruebas de penetración anuales y autenticación multifactor, costos que los adquirentes más pequeños tienen dificultades para absorber. La notificación de brechas en tiempo real, exigida por el Banco Central en junio de 2025, conlleva multas de hasta AED 1 millón (USD 0,27 millones) por incumplimiento. La carga de cumplimiento resultante comprime los márgenes incluso cuando la autenticación biométrica mejora la confianza de los viajeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Redes Físicas Dominan, Aunque el Canal en Línea Crece desde una Base Menor

Las transacciones en punto de venta controlaron el 79,92% del valor de 2025 en el mercado de pagos de los Emiratos Árabes Unidos, respaldadas por una cobertura del 92% de terminales habilitados para NFC y una penetración de tarjetas sin contacto del 87%. El tamaño del mercado de pagos de los Emiratos Árabes Unidos correspondiente a los canales en línea sigue siendo menor, pero se está expandiendo a una CAGR del 6,37% impulsado por la tokenización de billeteras, el pago con un solo clic y los enlaces de cuenta a cuenta de AANI. Las tarjetas de débito y crédito siguen siendo el ancla del gasto en tienda, aunque los planes de compra ahora y pago después ofrecidos por Tabby y Tamara están desviando los ingresos de electrónica y muebles del crédito rotativo, comprimiendo los ingresos por intereses para los emisores.[5]Tabby, "Tabby Recauda USD 200 Millones en la Serie D," tabby.ai

Las billeteras digitales representaron el 12% del valor en tienda en 2025, una participación que se espera aumente a medida que Payit, eWallet y las superaplicaciones integren puntos de fidelidad y pago de facturas de servicios públicos en una sola pantalla. La penetración exclusivamente en línea es mayor: aproximadamente el 35% de los pedidos de comercio electrónico ahora se cierran con credenciales de billetera en lugar de la introducción manual de datos de tarjeta, reduciendo las tasas de abandono del proceso de pago. El pago contra entrega ha caído al 18% de los paquetes, en parte porque los mensajeros cobran tarifas por el manejo de efectivo y en parte debido a los descuentos de los comerciantes en los pedidos prepagados. Las compras de alto valor en línea, como automóviles y joyería, se liquidan cada vez más mediante transferencias AANI que evitan los límites de las tarjetas de crédito y los recargos por conversión de divisas, lo que señala una inclinación gradual hacia los débitos directos de cuenta en el mercado de pagos de los Emiratos Árabes Unidos.

Por Industria de Usuario Final: El Comercio Minorista Domina el Volumen, el Entretenimiento se Acelera

El comercio minorista aportó el 44,06% del valor de las transacciones de 2025, lo que refleja los 70 centros comerciales de Dubái y un gasto turístico en comercio minorista que superó los USD 30 mil millones en 2024. No obstante, el segmento está madurando a medida que los establecimientos ya admiten una aceptación sin contacto casi universal, lo que lleva a los adquirentes a diferenciarse mediante análisis de fidelización y puntuación de fraude en tiempo real. En contraste, el entretenimiento y el contenido digital registra el ritmo más rápido con una CAGR del 5,89%, impulsado por la transmisión por suscripción y las microtransacciones en juegos que aprovechan la facturación del operador para evitar las tarifas de las tiendas de aplicaciones.

Los pagos en el sector de la salud están pasando de las cajas de efectivo a la adjudicación integrada de seguros; las reclamaciones de telemedicina ahora se concilian en 48 horas tras la integración obligatoria de historiales clínicos electrónicos. El gobierno y los servicios públicos superaron el umbral del 98% de recaudación digital en 2025, principalmente gracias a la integración de AANI en DEWA, que redujo los retrasos en la conciliación y eliminó AED 12 millones en gastos generales anuales de manejo de efectivo. La hospitalidad y los viajes se benefician de un alto flujo de turistas, pero soportan elevados costos de contracargos y cumplimiento, lo que subraya la necesidad de procesos de pago con prioridad biométrica en todo el mercado de pagos de los Emiratos Árabes Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Dubái y Abu Dabi anclan la inversión y la innovación, aunque sus matices regulatorios difieren. El entorno de pruebas del DIFC de Dubái otorgó licencias a 15 nuevos proveedores de servicios de pago en 2025, atrayendo a Stripe, Checkout.com y otros procesadores con enfoque en API que buscan reducir las comisiones transfronterizas para los comerciantes de comercio electrónico. Los flujos de turistas amplifican la aceptación de QR, con Network International activando códigos UPI en 150.000 terminales, una maniobra que alinea el mercado de pagos de los Emiratos Árabes Unidos con las billeteras vinculadas a la rupia. El ADGM de Abu Dabi impone estrictas normas de residencia de datos, exigiendo nodos en la nube dentro del país; la política eleva el gasto de capital, pero atrae a empresas que valoran la supervisión soberana.

Sharjah aprovecha los subsidios municipales que eximen el alquiler de dispositivos a los microcomercistas, pero aún enfrenta un alto intercambio en tarjetas extranjeras, lo que mantiene una brecha de precios entre el volumen doméstico de Jaywan y el gasto de turistas extranjeros. El efecto de desbordamiento de la red de terminales de Dubái es visible, aunque los trabajadores migrantes en Sharjah se inclinan hacia ecosistemas de efectivo con alto volumen de remesas que ralentizan la adopción de billeteras. Los Emiratos del Norte registran ratios de cajero automático a digital un 50% por encima de los promedios nacionales, complicados por brechas de cobertura en zonas montañosas y hábitos de efectivo heredados.

Los incentivos de inclusión financiera lanzados en 2025 subvencionan terminales y exigen tarifas mensuales cero para los microcomercistas, aunque la adopción es irregular fuera de los núcleos urbanos. Las campañas de educación al consumidor ahora combinan videos instructivos sobre QR con presentaciones a comerciantes a nivel de aldea, una táctica destinada a reducir la fuga de efectivo e incorporar a los Emiratos del Norte en la corriente principal del mercado de pagos de los Emiratos Árabes Unidos.

Panorama Competitivo

El mercado de pagos de los Emiratos Árabes Unidos sigue estando moderadamente concentrado: Network International, First Abu Dhabi Bank y Emirates NBD procesan aproximadamente el 55-60% del volumen de adquisición, aunque ese dominio se está debilitando a medida que los nuevos participantes con licencia incursionan en los canales de comercio electrónico. Network International apuesta por la escala, implementando tokenización, autenticación biométrica y códigos QR de UPI en 150.000 puntos de venta. Emirates NBD replica la estrategia con QR de UnionPay para turistas chinos. First Abu Dhabi Bank, por su parte, utiliza los pilotos del Dírham Digital para cultivar relaciones mayoristas a largo plazo.

Stripe, Checkout.com y PayPal han ingresado con precios transparentes y kits de desarrollo de software amigables para desarrolladores, incorporando rápidamente a las PYME que anteriormente se resistían a las tarifas opacas de los adquirentes. Los especialistas regionales Telr y PayBy se diferencian mediante módulos verticales que integran gestión de inventario, fidelización y financiamiento, facilitando la adopción en los sectores de hospitalidad y alimentación. Los líderes de compra ahora y pago después, Tabby y Tamara, procesaron USD 7 mil millones en valor bruto de mercancía a mediados de 2025, convirtiendo a los millennials reacios al crédito y ampliando las cuotas de pago a moda y viajes.

Entre los competidores emergentes se encuentran los orquestadores de finanzas integradas como M2P Fintech, que impulsa tarjetas de nómina para trabajadores migrantes a través de NowMoney. Las superaplicaciones Careem Pay y Talabat Pay integran el transporte compartido, la entrega de alimentos y el pago de facturas en una sola experiencia, aumentando la fidelización de los usuarios. El próximo mandato de banca abierta del Banco Central, previsto para 2027, permitirá la iniciación de cuenta a cuenta, impulsando modelos de débito directo que podrían erosionar aún más el intercambio.

Líderes de la Industria de Pagos de los Emiratos Árabes Unidos

Network International Holdings plc

First Abu Dhabi Bank PJSC

Emirates NBD Bank PJSC

Mashreqbank PSC

Checkout FZ-LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: First Abu Dhabi Bank amplió su piloto mayorista del Dírham Digital al financiamiento del comercio con Arabia Saudita, liquidando 47 transacciones por un valor de AED 280 millones (USD 76,2 millones).

- Diciembre de 2025: Network International completó la implementación de QR de UPI en 150.000 comerciantes, procesando 2,1 millones de transacciones por un valor de AED 420 millones (USD 114,4 millones).

- Noviembre de 2025: Tabby aseguró USD 200 millones en financiamiento de la Serie D con una valoración de USD 1,5 mil millones para impulsar la expansión regional.

- Octubre de 2025: El Banco Central de los EAU lanzó el piloto mayorista del Dírham Digital con First Abu Dhabi Bank y Abu Dhabi Commercial Bank.

Alcance del Informe del Mercado de Pagos de los Emiratos Árabes Unidos

El pago es la transferencia de dinero y bienes a cambio de productos y servicios acordados por las partes involucradas. El pago puede realizarse en forma de servicios intercambiados, efectivo, transferencia bancaria, cheque, tarjeta de crédito y tarjeta de débito.

El Informe del Mercado de Pagos de los Emiratos Árabes Unidos está segmentado por Modo de Pago (Punto de Venta que incluye Pagos con Tarjeta con Tarjetas de Débito y Crédito, Financiamiento Bancario, Tarjetas Prepago, Billeteras Digitales, Otros Puntos de Venta; Venta en Línea que incluye Pagos con Tarjeta con Tarjetas de Débito y Crédito, Financiamiento Bancario, Tarjetas Prepago, Billeteras Digitales, Otras Ventas en Línea), Industria de Usuario Final (Comercio Minorista, Entretenimiento y Contenido Digital, Salud, Hospitalidad y Viajes, Gobierno y Servicios Públicos, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta (POS) | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepago con Financiamiento Bancario | ||

| Billeteras Digitales (incluye Billetera Móvil) | ||

| Otros Puntos de Venta | ||

| Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Tarjetas Prepago con Financiamiento Bancario | ||

| Billeteras Digitales | ||

| Otras Ventas en Línea (incluye Pago contra Entrega, Transferencia Bancaria y Compra Ahora Paga Después) |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hospitalidad y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Por Modo de Pago | Punto de Venta (POS) | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | |||

| Tarjetas Prepago con Financiamiento Bancario | |||

| Billeteras Digitales (incluye Billetera Móvil) | |||

| Otros Puntos de Venta | |||

| Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito | |

| Tarjetas de Crédito | |||

| Tarjetas Prepago con Financiamiento Bancario | |||

| Billeteras Digitales | |||

| Otras Ventas en Línea (incluye Pago contra Entrega, Transferencia Bancaria y Compra Ahora Paga Después) | |||

| Por Industria de Usuario Final | Comercio Minorista | ||

| Entretenimiento y Contenido Digital | |||

| Salud | |||

| Hospitalidad y Viajes | |||

| Gobierno y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pagos de los Emiratos Árabes Unidos para 2031?

Se espera que alcance USD 274,79 mil millones, creciendo a una CAGR del 5,18% entre 2026 y 2031.

¿Qué modo de pago posee actualmente la mayor participación en las transacciones?

Las tarjetas en punto de venta dominan con el 79,92% del valor de 2025, respaldadas por una cobertura del 92% de terminales habilitados para NFC.

¿Qué sector de usuario final se está expandiendo más rápido?

Se prevé que el entretenimiento y el contenido digital avancen a una CAGR del 5,89% hasta 2031.

¿Cómo se espera que el Dírham Digital cambie los costos de liquidación?

Los pilotos mayoristas indican una reducción del 40% en los gastos de liquidación interbancaria y una mayor rapidez en la finalización de las transacciones.

¿Por qué los Emiratos del Norte siguen dependiendo en gran medida del efectivo?

La escasa cobertura de terminales, las preferencias culturales y la conectividad móvil limitada mantienen elevados los retiros en cajeros automáticos.

¿Qué papel desempeña AANI para las pequeñas empresas?

Permite liquidaciones instantáneas las 24 horas del día, los 7 días de la semana en menos de 10 segundos, reduciendo el bloqueo de capital de trabajo para las PYME.

Última actualización de la página el: