Tamaño y cuota del mercado de pagos móviles de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

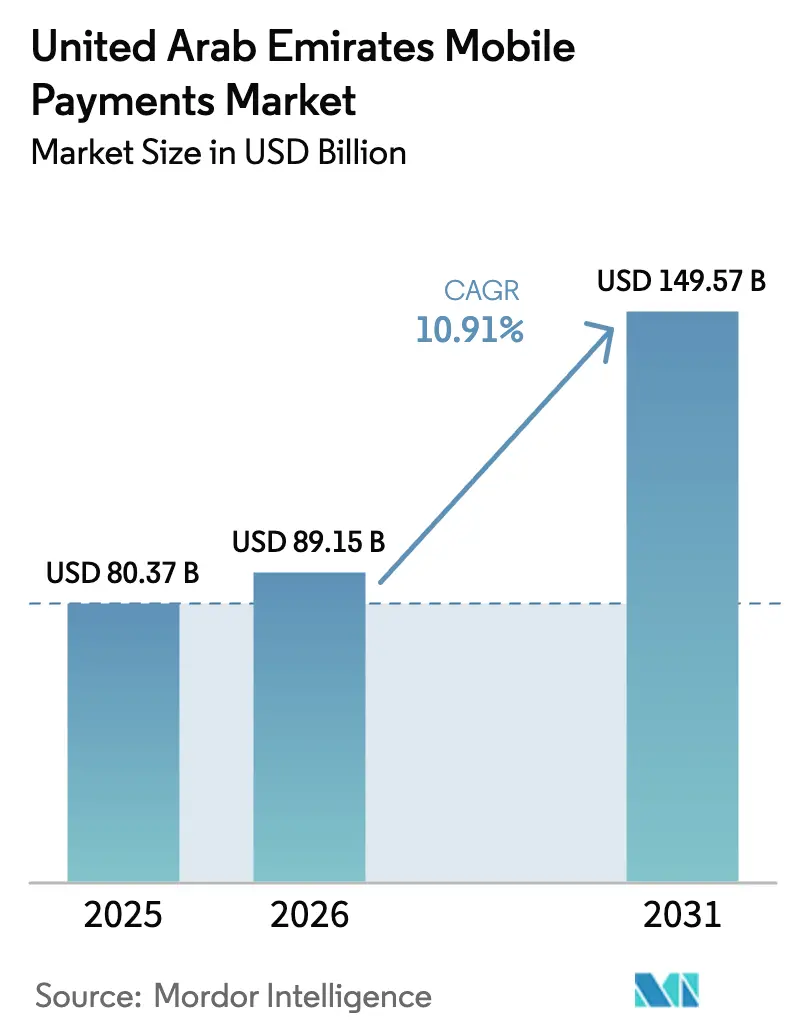

| Tamaño del mercado en el año base (2025) | 80.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 89.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 149.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pagos móviles de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de pagos móviles de los Emiratos Árabes Unidos en 2026 se estima en 89,15 mil millones de USD, creciendo desde el valor de 2025 de 80,37 mil millones de USD, con proyecciones para 2031 que muestran 149,57 mil millones de USD, creciendo a una CAGR del 10,91% durante el período 2026-2031. Los compromisos gubernamentales de duplicar la contribución de la economía digital al PIB, el rápido despliegue de la red 5G y una tasa de penetración de teléfonos inteligentes casi universal que supera el 95% sustentan esta expansión sostenida.[1]Global Government Fintech, "El 'Programa de Transformación de la Infraestructura Financiera' de los EAU está completado en un 85 por ciento," globalgovernmentfintech.com Los hitos regulatorios, como el Programa de Transformación de la Infraestructura Financiera del Banco Central y el Reglamento de Finanzas Abiertas, han reducido las fricciones en las transacciones, fomentado la innovación basada en datos y creado marcos normativos claros para los nuevos participantes. Las crecientes alianzas entre bancos y operadoras de telecomunicaciones, la aceleración de las transferencias entre particulares (P2P) y el calendario de lanzamiento a finales de 2025 de una moneda digital del banco central minorista (el Dírham Digital) refuerzan aún más las perspectivas. A pesar del creciente sofisticación del ciberfraude, una postura regulatoria creíble y herramientas de seguridad biométrica multicapa continúan mejorando la confianza del consumidor, lo que permite a los comercios e instituciones financieras profundizar el compromiso en cada emirato.

Conclusiones clave del informe

- Por tipo de pago, los pagos de proximidad representaron el 67,30% de la cuota del mercado de pagos móviles de los Emiratos Árabes Unidos en 2025, mientras que se prevé que los pagos remotos registren una CAGR del 14,05% hasta 2031.

- Por tipo de transacción, el punto de venta en tienda (POS) lideró con una cuota de ingresos del 39,40% en 2025; las transferencias P2P son las de mayor crecimiento, con una CAGR del 13,63% hasta 2031.

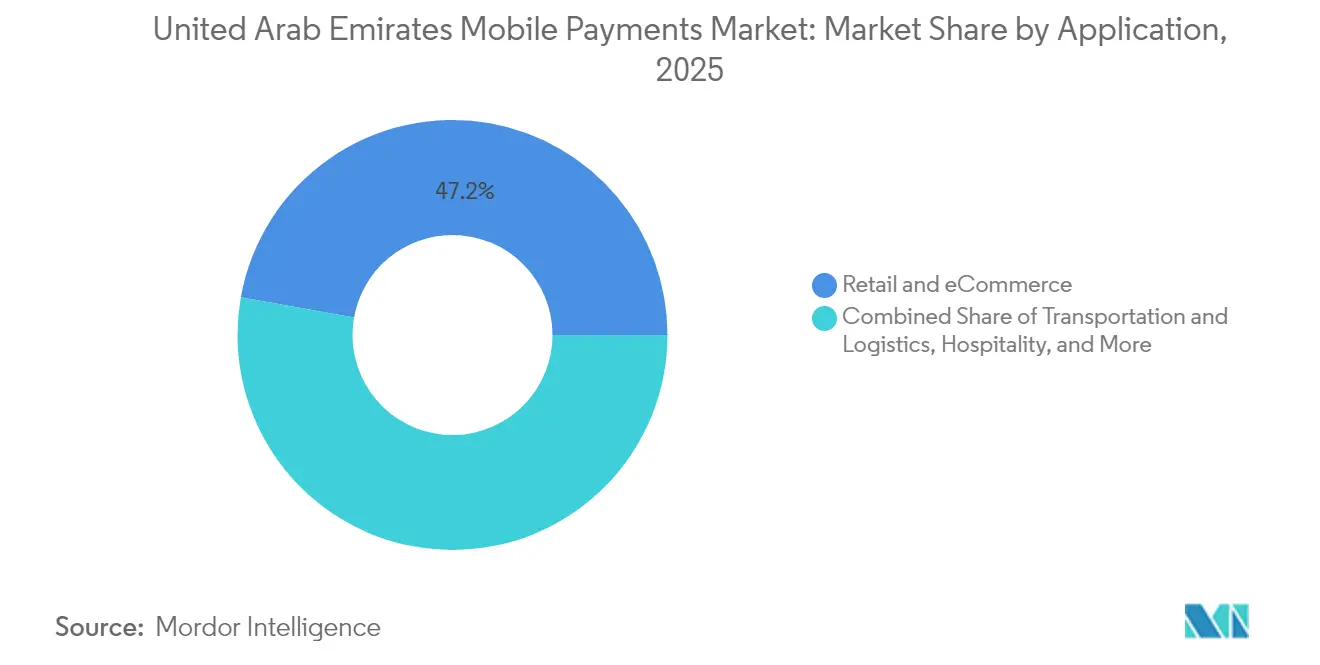

- Por aplicación, el comercio minorista y el comercio electrónico representaron el 47,20% del tamaño del mercado de pagos móviles de los Emiratos Árabes Unidos en 2025; el transporte y la logística avanzan a una CAGR del 15,31% hasta 2031.

- Por usuario final, los usuarios personales representaron el 69,10% del valor en 2025, mientras que el segmento empresarial se expande a una CAGR del 12,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pagos móviles de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la penetración de teléfonos inteligentes en los Emiratos Árabes Unidos | +1.8% | Nacional, concentrado en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Expansión del ecosistema de billeteras móviles respaldada por bancos locales y operadoras de telecomunicaciones | +2.1% | Nacional, con ganancias tempranas en Dubái, Abu Dabi y Sharjah | Largo plazo (≥ 4 años) |

| Iniciativas sin efectivo lideradas por el gobierno bajo la Visión EAU 2031 | +1.5% | Nacional, con efecto expansivo hacia la región más amplia del CCG | Largo plazo (≥ 4 años) |

| Creciente aceptación de la infraestructura de POS sin contacto en comercio minorista y hostelería | +1.9% | Núcleo de Dubái, en expansión hacia los emiratos del norte | Mediano plazo (2-4 años) |

| Aumento de las remesas digitales entrantes a través de canales móviles procedentes de la fuerza laboral expatriada | +1.3% | Nacional, concentrado en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Promociones competitivas y programas de fidelización que aceleran la adquisición de usuarios | +1.2% | Nacional, con enfoque en los centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La penetración de teléfonos inteligentes impulsa la inversión en infraestructura

Una tasa de penetración de teléfonos inteligentes a nivel nacional superior al 95% obliga a los bancos y operadoras de telecomunicaciones a escalar rápidamente los canales digitales. La aplicación ENBD X de Emirates NBD ahora agrupa más de 200 servicios y registra una tasa de adopción digital del 91%, evidenciando el apetito de los usuarios impulsado por la conectividad 5G ubicua.[2]Emirates NBD, "Aplicación ENBD X | Aplicación de banca móvil en los EAU," emiratesnbd.com Tanto e& como Du han invertido fuertemente en el despliegue de la red 5G; e& sola atiende a 189,3 millones de suscriptores y reportó un crecimiento de 2,5 veces en usuarios activos mensuales para su unidad fintech e& money, lo que subraya la preparación del ecosistema.[3]e&, "e& logra ingresos y beneficio neto récord en el ejercicio fiscal 2024," eand.com El ancho de banda móvil de alta velocidad reduce la latencia, habilitando la autenticación biométrica y el análisis de fraude en tiempo real, que son fundamentales para la confianza del usuario en el mercado de pagos móviles de los Emiratos Árabes Unidos.

Las alianzas entre banca y telecomunicaciones reconfiguran el ecosistema

Propuestas integradas como Payit de First Abu Dhabi Bank y du Pay ilustran cómo las alianzas agrupan grandes bases de clientes y marcos de KYC compartidos para reducir los costos de adquisición. Payit conecta a más de 170 corredores para remesas, mientras que du Pay permite transferencias instantáneas a más de 200 destinos, una capacidad bienvenida por los 8,84 millones de expatriados que envían ingresos regularmente. Estas alianzas crean superaplicaciones multiservicios que profundizan el compromiso y elevan los costos de cambio, reforzando la diversidad de ingresos en todo el mercado de pagos móviles de los Emiratos Árabes Unidos.

La agenda We the UAE 2031 acelera la adopción de pagos sin efectivo

La agenda Visión 2031 vincula los objetivos de diversificación no petrolera con la penetración de los pagos digitales, orientando la política hacia los desembolsos obligatorios de gobierno electrónico y ampliando el entorno regulatorio de pruebas. Los preparativos para emitir un Dírham Digital minorista a finales de 2025 reflejan una apuesta estratégica para consolidar la soberanía monetaria mientras se prueban casos de uso de dinero programable en la recaudación de impuestos y la distribución de subsidios. Estos hitos actúan como señales que refuerzan la confianza de inversores y comercios en el mercado de pagos móviles de los Emiratos Árabes Unidos.

La expansión de la infraestructura sin contacto impulsa la adopción por parte de los comercios

Más del 70% de los minoristas informaron un aumento de ingresos tras habilitar los pagos sin contacto, validando la inversión en terminales de pago por aproximación. La solución Scan & Go de Flying Tiger logró una tasa de adopción de usuarios del 50% durante la primera semana en el Dubai Hills Mall, demostrando la disposición del consumidor para el autoservicio de pago basado en dispositivos. A medida que se densifica la infraestructura, el mercado de pagos móviles de los Emiratos Árabes Unidos gana resiliencia frente a las fricciones que antes frenaban la digitalización del punto de venta.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de los consumidores sobre la privacidad de los datos en el contexto de la expansión de la banca abierta | -0.8% | Nacional, con especial incidencia en la población con conocimientos tecnológicos | Mediano plazo (2-4 años) |

| Fragmentación de la aceptación por parte de los comercios entre códigos QR y NFC que genera fricciones | -1.1% | Nacional, más pronunciada en los emiratos más pequeños | Corto plazo (≤ 2 años) |

| Elevado costo de cumplimiento de las regulaciones del Banco Central de los EAU para los nuevos participantes | -0.6% | Nacional, afecta a las startups fintech | Largo plazo (≥ 4 años) |

| Sofisticación del ciberfraude dirigido a billeteras móviles en el CCG | -0.9% | CCG regional, con los Emiratos Árabes Unidos como objetivo principal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones sobre la privacidad de los datos desafían la implementación de la banca abierta

El Reglamento de Finanzas Abiertas obliga a todas las instituciones financieras autorizadas a facilitar la portabilidad segura de datos; sin embargo, muchos usuarios siguen siendo cautelosos a la hora de compartir datos personales, citando riesgos de relleno de credenciales y ataques de ingeniería social. Aunque la eliminación de los Emiratos Árabes Unidos de la lista gris del GAFI en 2024 refuerza la credibilidad supervisora, las campañas de educación sostenidas y los protocolos robustos de gestión del consentimiento siguen siendo esenciales para mitigar la pérdida de clientes y mantener la trayectoria de crecimiento del mercado de pagos móviles de los Emiratos Árabes Unidos.

La fragmentación de la infraestructura de pagos dificulta la adopción sin fricciones

La coexistencia de dos tecnologías —QR y NFC— continúa presionando los presupuestos de los comercios. Los minoristas a menudo deben gestionar terminales separadas para garantizar la compatibilidad con Apple Pay, Google Pay y Samsung Pay, cuyas vinculaciones bancarias aún difieren. La transformación digital de la tarjeta nol subraya estos obstáculos; la compatibilidad total con iPhone está pendiente hasta 2025, lo que limita la aceptación universal en el ínterin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de pago: Los pagos de proximidad anclan el valor actual mientras los canales remotos avanzan a toda velocidad

Los pagos de proximidad captaron el 67,30% del mercado de pagos móviles de los Emiratos Árabes Unidos en 2025, respaldados por la amplia disponibilidad de POS sin contacto en centros comerciales, restaurantes y establecimientos de hostelería. El flujo de pago por aproximación de Emirates NBD legitimó las transacciones en menos de 15 segundos, lo que resuena entre los consumidores que aún prefieren la verificación presencial al adquirir artículos de mayor valor. Como resultado, el segmento contribuye con la mayoría de los recuentos de transacciones, aunque los valores promedio de los tickets tienden a ser menores, lo que refleja la frecuencia del comercio minorista de servicio rápido. Un flujo turístico denso —más de 5,29 millones de llegadas de ciudadanos indios anualmente— amplifica aún más el gasto presencial, especialmente cuando los rieles de UPI conectan billeteras extranjeras con terminales locales. Los pagos remotos, aunque representan una base más baja, se proyectan para superar este ritmo con una CAGR del 14,05%, impulsados por el crecimiento del comercio electrónico, los salarios de las plataformas de economía colaborativa y los aumentos en las remesas móviles. La introducción de la biometría Palm ID ilustra cómo los responsables de política pretenden elevar la seguridad sin comprometer la velocidad de pago en caja, una iniciativa que se espera impulse tanto las tasas de liquidación de proximidad como las remotas una vez que se comercialice plenamente. En conjunto, los respectivos arcos de crecimiento garantizan que el mercado de pagos móviles de los Emiratos Árabes Unidos permanezca equilibrado en todos los contextos de usuario, con tarjetas y billeteras sin contacto dominando los establecimientos físicos mientras las billeteras impulsadas por API expanden el comercio minorista digital.

Un cambio estructural hacia el comercio híbrido también amplía el volumen total direccionable. Minoristas como Flying Tiger Copenhagen observaron una adopción del 50% de compradores en una semana tras activar el proceso de pago "escanear y continuar", validando el caso de negocio para experiencias en tienda con mínima fricción. Los comercios aprecian cada vez más que los programas de fidelización habilitados para billeteras aumentan las tasas de venta sin reducir los márgenes. En consecuencia, las soluciones de proximidad están evolucionando hacia centros de comercio integral que fusionan el análisis del inventario con la liquidación instantánea, mientras que los canales remotos integran complementos de comercio social que aprovechan el alcance de los influenciadores. La estrategia combinada posiciona en última instancia al mercado de pagos móviles de los Emiratos Árabes Unidos para una resiliencia omnicanal hasta 2031 y más allá.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de transacción: La rápida aceleración del P2P reconfigura los ciclos de liquidez

Las transacciones en punto de venta en tienda mantuvieron una cuota de valor del 39,40% en 2025 y siguen siendo un pilar fundamental para los sectores del turismo, el lujo y la restauración y hostelería. Sin embargo, el servicio de pagos instantáneos Aani está alterando radicalmente las expectativas P2P al completar las transferencias en menos de 10 segundos, impulsando los volúmenes P2P a una CAGR prevista del 13,63% hasta 2031. El enrutamiento por número de teléfono de la plataforma simplifica el direccionamiento, permitiendo a los usuarios no bancarizados o con acceso limitado a servicios bancarios realizar transacciones sin necesidad de conocer el IBAN. Un resultado significativo es el reciclaje más rápido de los fondos en gasto de consumo, lo que acorta los ciclos de velocidad económica. Los flujos de persona a comercio también muestran una sólida tracción gracias a la ubicuidad del código QR, especialmente en cafeterías de micro-ticket y servicios de estacionamiento. La innovación complementaria en los segmentos de pago de facturas y tasas gubernamentales a través de DubaiPay mantiene la prestación de servicios durante las 24 horas, ampliando así el abanico de transacciones y sustituyendo progresivamente los sobres de efectivo.

El impulso del P2P genera efectos colaterales para los microcréditos, los anticipos de salario y los desembolsos a trabajadores de la economía colaborativa. Plataformas como Ziina se centran en transferencias sin comisiones y aprovechan la viralidad de los enlaces de solicitud en redes sociales, consolidando la fidelización entre los grupos de edad más jóvenes. En conjunto, estos avances refuerzan la liquidez sistémica, reducen la dependencia de los ciclos tradicionales de efectivo y anclan la fortaleza secular del mercado de pagos móviles de los Emiratos Árabes Unidos.

Por aplicación: El transporte supera al comercio minorista en términos de CAGR

Los usos en comercio minorista y comercio electrónico generaron el 47,20% del valor de las transacciones en 2025, subrayando la reputación de los Emiratos Árabes Unidos como centro comercial regional. Los comercios continúan añadiendo capas de puntos de recompensa, devoluciones en efectivo y opciones de pago a plazos, como las Cuotas Visa conformes con la Sharia del Banco Islámico de Abu Dabi, para convertir los pagos de cestas de mayor importe. El cambio hacia la tokenización a nivel de pasarela a través de Mastercard y Visa reduce aún más los índices de fraude, manteniendo bajas las tasas de contracargo. Sin embargo, el transporte y la logística registran la CAGR más rápida, del 15,31%, a medida que la Autoridad de Carreteras y Transporte de Dubái integra el sistema nol Pay en los micropagos minoristas más allá de las puertas del metro. Las recargas por NFC a través de teléfonos inteligentes no solo sustituyen a las taquillas, sino que también permiten a los viajeros comprar artículos en tiendas de conveniencia, ilustrando la convergencia entre movilidad y comercio.

Los usos especializados en hostelería, educación y atención médica añaden un impulso incremental. Las tiendas EASE sin cajero y con tecnología de IA en el Dubai Mall destacan cómo los pagos integrados reducen las colas y enriquecen los datos para la reposición predictiva de inventario. Al mismo tiempo, el UAE Pass proporciona una capa de identidad digital segura aceptada por más de 5.000 portales del sector público y privado, lo que significa que los pagos móviles pueden utilizarse de forma fluida para multas, licencias y renovaciones de visado.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: La digitalización de las pymes gana impulso en un entorno orientado al consumidor

Las billeteras personales constituyeron el 69,10% de los recuentos de transacciones en 2025 y siguen siendo el segmento ancla del mercado de pagos móviles de los Emiratos Árabes Unidos. La alta usabilidad, las estructuras de comisiones reducidas y las diversas vías de recarga mantienen el impulso de adopción. Mientras tanto, las empresas —especialmente las pymes— se están incorporando a una CAGR del 12,76% a medida que los equipos directivos reconocen el pago por aproximación como un requisito básico para los clientes millennials y de la generación Z. Soluciones como Emirates NBD Pay gestionan 143 monedas, aceptan chip y PIN, QR y billeteras tokenizadas, y generan archivos de conciliación automática que eliminan los ciclos manuales de contabilidad. La alianza del Commercial Bank International con areeba ilustra cómo las asociaciones entre adquirentes y procesadores desbloquean pasarelas de marca blanca para las fintechs, abriendo nuevos pilares de ingresos dirigidos al sector fintech de los Emiratos Árabes Unidos, proyectado en 5.700 millones de USD para 2029.

La adopción corporativa se extiende a tarjetas de nómina, análisis de gestión del gasto y líneas de crédito dentro de las aplicaciones. La plataforma Credit+ de Pine Labs, desarrollada conjuntamente con Emirates NBD, permite a los comercios ofrecer opciones de pago mediante enlace y compra ahora, paga después, incrementando los valores medios de los pedidos. Estas capacidades demuestran cómo la industria de pagos móviles de los Emiratos Árabes Unidos se está expandiendo más allá de las billeteras de consumo y se está integrando profundamente en las capas de planificación de recursos empresariales.

Análisis geográfico

Dubái y Abu Dabi representaron conjuntamente aproximadamente el 74,60% del mercado de pagos móviles de los Emiratos Árabes Unidos en 2025, con una expansión prevista a una CAGR del 11,34% hasta 2031. La Agenda Económica de Dubái 2033 posiciona al emirato como un centro sin efectivo de clase mundial, con el Grupo de Trabajo de Dubái Sin Efectivo coordinando programas de incorporación de comercios, subsidios masivos para terminales e iniciativas de alfabetización digital. La economía impulsada por la hostelería del emirato atrae importantes flujos de tarjetas transfronterizas, amplificados por la aceptación de QR de UPI en 60.000 establecimientos que agilizan el gasto de los turistas indios. El programa de gobierno nativo de IA de Abu Dabi, de 13.000 millones de AED, también cataliza el uso de billeteras para licencias, multas de tráfico y tasas del departamento de tierras, integrando la liquidación digital en los puntos de contacto del sector público.

Los emiratos del norte —Sharjah, Ajmán, Ras Al Jaima, Fujairah y Umm Al Qaywayn— representaron colectivamente el 25,40% del valor en 2025, pero se proyecta que crezcan a una CAGR del 10,05%. Las brechas en la aceptación por parte de los comercios persisten, especialmente en torno a la preparación para el QR, pero las tarjetas de desembolso de salario del sector público y las subvenciones de QR para microcomercios están reduciendo la brecha. Los bancos regionales despliegan autobuses de incorporación con poca dependencia de sucursales, mientras que los quioscos de telecomunicaciones en los centros comerciales gestionan la vinculación de SIM-billetera en el mismo día, homogeneizando progresivamente las experiencias de usuario en todos los emiratos. Estas medidas amplían la huella del mercado de pagos móviles de los Emiratos Árabes Unidos más allá de los núcleos metropolitanos.

A nivel regional, los Emiratos Árabes Unidos se están posicionando como el centro de liquidación del CCG. El comercio intra-CCG ascendió a 143.000 millones de USD en 2021, pero la compensación sigue dependiendo en gran medida de la banca corresponsal. La colaboración de Emirates NBD con Citi para la compensación en USD durante las 24 horas comprime los retrasos en la liquidación, con Arabia Saudita en cola para el próximo despliegue. Junto con el calendario de lanzamiento del Dírham Digital en 2025, el mercado de pagos móviles de los Emiratos Árabes Unidos está llamado a convertirse en el riel de referencia de la región para las transacciones en tiempo real y en múltiples divisas.

Panorama competitivo

El mercado de pagos móviles de los Emiratos Árabes Unidos muestra una concentración moderada pero una rivalidad creciente a medida que los grandes bancos, operadoras de telecomunicaciones y fintechs compiten por la primacía entre los usuarios. Emirates NBD mantiene el liderazgo gracias a una tercera parte del gasto nacional en tarjetas de crédito y registró un beneficio antes de impuestos de 27.100 millones de AED (7.380 millones de USD) en 2024, del cual los canales digitales contribuyeron con un aumento de volumen significativo. Su adopción de los pagos instantáneos Aani introdujo la interoperabilidad entre bancos, reduciendo internamente los costos de conciliación manual y fidelizando externamente a los clientes. El grupo de telecomunicaciones e& aprovecha su amplia base de suscriptores para vender de forma cruzada su billetera e& money, que triplicó los volúmenes de transferencias internacionales en 2024, demostrando que las operadoras de telecomunicaciones poseen ventajas viables en el costo de adquisición gracias a los incentivos de tiempo de aire integrados.

First Abu Dhabi Bank se diferencia a través de Payit, que no exige saldo mínimo —una estrategia efectiva para captar las primeras cuentas salariales de los expatriados recién llegados y, en consecuencia, controlar el flujo adyacente de remesas—. El Banco Islámico de Abu Dabi adopta un enfoque de finanzas islámicas, lanzando gestores de finanzas personales y productos de pago a plazos conformes con la Sharia que atraen a los segmentos demográficos con conciencia religiosa. Las asociaciones entre fintechs e infraestructura bancaria están en aumento; el acuerdo de Commercial Bank International con areeba proporciona patrocinio de BIN llave en mano e infraestructura PCI para billeteras alternativas, comprimiendo los ciclos de tiempo de llegada al mercado.

Los procesadores internacionales como Checkout.com y Paymentology se están integrando más profundamente al actuar como capas de orquestación para los actores locales, reduciendo así la latencia y permitiendo las pruebas A/B de nuevos tipos de pago. Los disruptores, incluida Ziina, se concentran en los flujos P2P sociales, mientras que la biometría de venas de la palma de la mano que está siendo probada por la Autoridad Federal insinúa una próxima oleada de diferenciación anclada en el hardware. La intensidad competitiva depende, por lo tanto, de la profundidad de la experiencia del cliente, el acceso a la liquidez transfronteriza y la capacidad de cumplimiento normativo a medida que evolucionan las reglas sobre activos tokenizados.

Líderes de la industria de pagos móviles de los Emiratos Árabes Unidos

Amazon Payment Services

Google Pay

Samsung Pay

Apple Pay

NOW Money

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Febrero de 2025: Abu Dhabi Islamic Bank presentó el Rastreador de Gestión de Dinero ADIB con la fintech Lune para impulsar el compromiso de los clientes mediante la elaboración de presupuestos gamificados, con el objetivo de aumentar las tasas de venta cruzada de productos de ahorro en 5 puntos porcentuales en dos años.

- Febrero de 2025: Paymentology se asoció con Zand Bank para proporcionar servicios de patrocinio de BIN e IBAN virtual, acelerando la incorporación de fintechs al tiempo que consolida la presencia de Paymentology como procesador antes de la fase piloto del Dírham Digital.

- Enero de 2025: El Gobierno de Abu Dabi lanzó su Estrategia Digital 2025-2027, asignando 13.000 millones de AED (3.500 millones de USD) para desplegar 200 soluciones de IA que integren el inicio de sesión único de UAE Pass con los rieles de pagos móviles, con el objetivo de lograr un incremento del PIB de 24.000 millones de AED y 5.000 nuevos empleos.

- Enero de 2025: Checkout.com se alió con noqodi para fusionar su plataforma de orquestación global con la red doméstica de noqodi, ampliando las opciones de aceptación para las pymes que buscan liquidaciones en múltiples divisas dentro de una única pila de API.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pagos móviles de los Emiratos Árabes Unidos como el valor total de las transacciones iniciadas a través de un smartphone o tableta utilizando tecnologías de proximidad (NFC, QR, Bluetooth tokenizado) y canales remotos (in-app, web checkout, transferencias P2P) que se liquidan a través de tarjetas, cuentas o valor almacenado.

Exclusión del ámbito: El cobro en cajeros automáticos, las inserciones de chip en tarjetas presentes y las remesas transfronterizas de nóminas quedan fuera de este mercado.

Segmentación

- Por tipo de pago

- Pagos de proximidad

- Pagos remotos

- Por tipo de transacción

- Transferencias entre particulares (P2P)

- Punto de venta en tienda (POS)

- Pago de persona a comercio (P2M/pago en caja)

- Otros tipos de transacción

- Por aplicación

- Comercio minorista y comercio electrónico

- Transporte y logística

- Hostelería y servicios de alimentación

- Gobierno y sector público

- Otras aplicaciones (educación, atención médica)

- Por usuario final

- Personal

- Empresas

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablan con adquirentes bancarios, responsables de productos de monedero, directores ejecutivos de fintech, reguladores y grandes comerciantes de Dubái, Abu Dabi y los Emiratos del Norte. Estas conversaciones aclaran las barreras de adopción, los puntos de precio y el rendimiento anual, que luego se cotejan con los hallazgos de escritorio para cerrar las lagunas de datos.

Investigación documental

Empezamos con los datos públicos del Banco Central de los EAU, el Centro Federal de Competitividad y Estadística, GSMA Mobile Economy Middle East, el índice B2C de la UNCTAD y el Departamento de Economía y Turismo de Dubai, que en conjunto recogen el número de usuarios, la densidad de terminales, la combinación de comercios minoristas y el gasto de los turistas entrantes. Estos datos se complementan con documentos de la empresa, informes de inversores y artículos de los medios de comunicación recopilados por Dow Jones Factiva, así como libros de normas de redes de pago.

Fuentes de suscripción como D&B Hoovers para datos financieros de emisores y adquirentes, Questel para patentes relacionadas con carteras y WSTS para envíos de chips de elementos seguros ayudan a nuestro equipo a detectar inflexiones de volumen. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales informan nuestra recopilación de datos y comprobación de sentido.

Dimensionamiento y previsión del mercado

Se reconstruye un conjunto de gastos descendente a partir del consumo de los hogares, las ventas minoristas en línea, los volúmenes de pago de facturas y las estadísticas instantáneas de la CBUAE, antes de filtrarlos a través de los índices de penetración del pago por móvil derivados de las encuestas. El gasto medio por usuario activo muestreado por los proveedores valida los totales. Variables clave como la penetración de los teléfonos inteligentes, el porcentaje de puntos de venta sin contacto, el despliegue de terminales QR, la desviación del tamaño medio de los billetes, los recibos de los turistas y los límites de intercambio alimentan una regresión multivariable que proyecta valores hasta 2030. Cuando las comprobaciones ascendentes difieren, ajustamos los supuestos de forma transparente.

Ciclo de validación y actualización de datos

Los resultados superan los umbrales de desviación, la revisión inter pares y los indicadores de anomalías. Los informes se actualizan cada año y pueden reabrirse tras acontecimientos normativos o macroeconómicos importantes. Un último pase de analista justo antes de la publicación garantiza que los clientes reciban la información más reciente.

Por qué la base de pagos móviles de Emiratos Árabes Unidos de Mordor es fiable

Las estimaciones de los distintos editores difieren a menudo porque siguen flujos de dinero distintos, aplican supuestos de penetración contrastados o se actualizan con menos frecuencia. Reconocemos de antemano estas diferencias inherentes.

Entre los principales factores de distanciamiento se encuentran los ámbitos más reducidos que ignoran el gasto a distancia, los modelos basados en los ingresos del monedero en lugar del valor de las transacciones y el tratamiento incoherente de los pagos de las empresas, que hacen que las cifras se alejen de la realidad de los consumidores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 80.370 millones de USD (2025) | Inteligencia de Mordor | |

| 9.880 millones USD (2024) | Consultoría regional A | Registra sólo los ingresos por tasas comerciales y omite las transacciones remotas dentro de la aplicación. |

| 4.180 millones de USD (2024) | Revista de Industria B | Contabiliza los saldos de los monederos almacenados, excluye el volumen de pago por toque y la mayoría de los flujos QR. |

La comparación demuestra que cuando el alcance, las variables y la cadencia de actualización se ajustan al gasto real de los consumidores, nuestra línea de base sigue siendo el criterio más equilibrado y repetible para los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de pagos móviles de los Emiratos Árabes Unidos?

El tamaño del mercado de pagos móviles de los Emiratos Árabes Unidos está valorado en 89,15 mil millones de USD en 2026 y se prevé que alcance los 149,57 mil millones de USD en 2031.

¿Qué tipo de pago lidera el mercado de pagos móviles de los Emiratos Árabes Unidos?

Los pagos de proximidad ostentan una cuota de mercado del 67,30%, respaldados por una extensa infraestructura de POS sin contacto en establecimientos minoristas y de hostelería.

¿A qué velocidad crecen las transferencias móviles P2P en los Emiratos Árabes Unidos?

Las transferencias entre particulares avanzan a una CAGR del 13,63% hasta 2031, impulsadas por plataformas de pago instantáneo como Aani.

¿Por qué el segmento de transporte es el de mayor crecimiento?

La integración de nol Pay de Dubái en el transporte público y los micropagos minoristas impulsa las aplicaciones de transporte a una CAGR del 15,31% hasta 2031.

¿Qué papel desempeñará el Dírham Digital?

El Dírham Digital, programado para finales de 2025, introducirá una moneda digital de banco central minorista que puede reducir los costos de liquidación y apoyar la interoperabilidad transfronteriza.

¿Qué empresas dominan el panorama competitivo?

Emirates NBD, e& y First Abu Dhabi Bank son los principales actores, siendo Emirates NBD el que capta por sí solo un tercio del gasto nacional en tarjetas de crédito.

Última actualización de la página el: