Tamaño y Participación del Mercado de Comercio Electrónico de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Comercio Electrónico de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de comercio electrónico de Arabia Saudita en 2026 se estima en 31,29 mil millones de USD, creciendo desde el valor de 2025 de 27,96 mil millones de USD con proyecciones para 2031 que muestran 54,87 mil millones de USD, creciendo a una CAGR del 11,92% durante 2026-2031.

Lo que subraya la rápida transición hacia el comercio digital del Reino. El impulso proviene de las inversiones en infraestructura de la Visión 2030, una penetración de internet del 99% y una cobertura 5G del 78%, que en conjunto crean una base de consumidores permanentemente conectada. La migración del efectivo a la tarjeta a través de la red Mada, el creciente compromiso de la Generación Z con el comercio social y las innovaciones de inteligencia artificial en la logística de última milla aceleran aún más la adopción. Las plataformas integran pagos biométricos y logística de tiendas oscuras para elevar las tasas de conversión y reducir los tiempos de entrega, mientras que la claridad regulatoria en torno a la Ley de Protección de Datos Personales (PDPL) aumenta la confianza de los compradores y eleva las barreras de entrada para los nuevos participantes con escaso capital. La dinámica competitiva presenta a Amazon.sa, Noon y a los habilitadores locales de rápido crecimiento Zid y Salla, que escalan la personalización mediante inteligencia artificial y la incorporación de pymes, incluso cuando los altos costos de cumplimiento en zonas rurales moderan la adopción a nivel nacional.

Conclusiones clave del informe

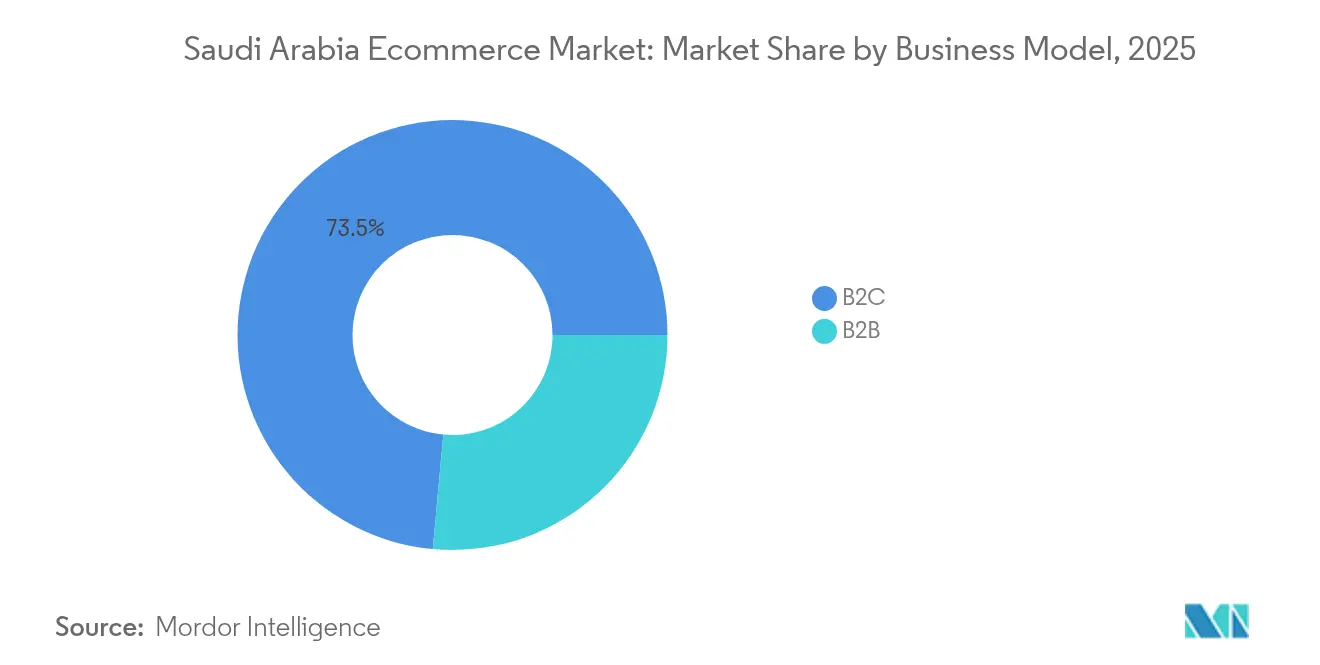

- Por modelo de negocio, las transacciones B2C representaron el 73,54% de la cuota del mercado de comercio electrónico de Arabia Saudita en 2025, mientras que el B2B avanza a una CAGR del 13,45% hasta 2031.

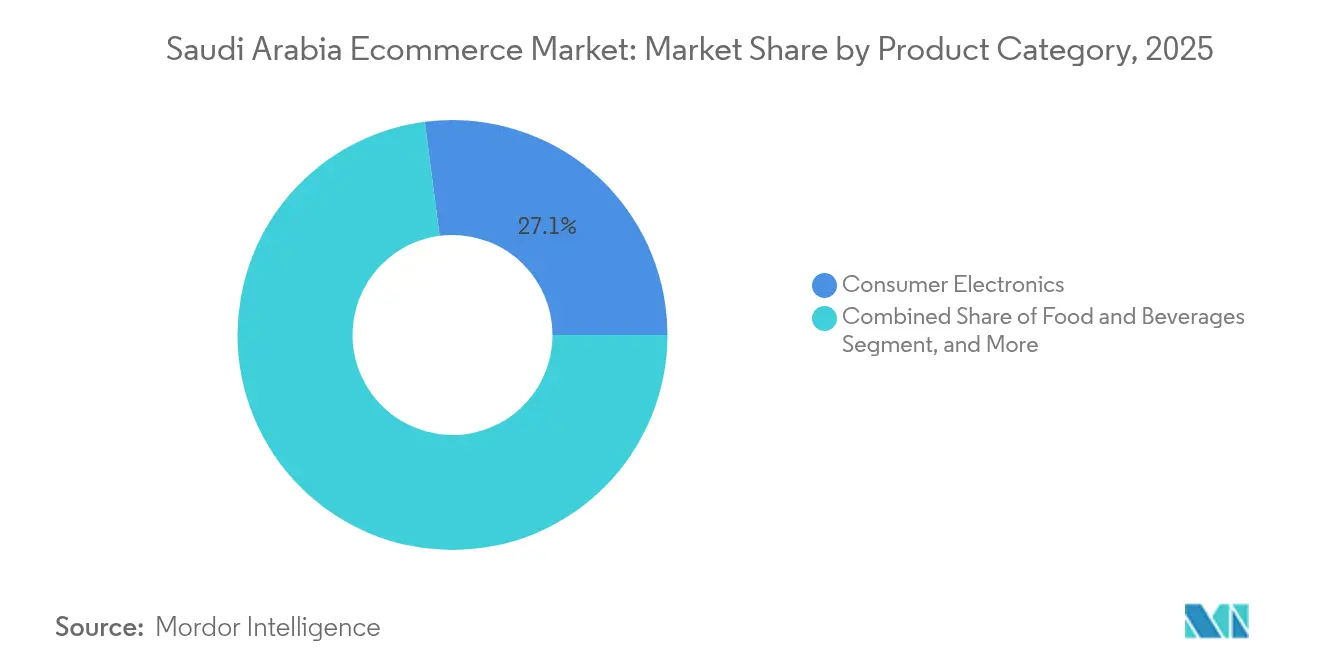

- Por categoría de producto para el comercio electrónico B2C, la electrónica de consumo representó el 27,06% del tamaño del mercado de comercio electrónico de Arabia Saudita en 2025, mientras que los comestibles, alimentos y bebidas crecieron a una CAGR del 13,72% hacia 2031.

- Por modalidad de pago para el comercio electrónico B2C, las tarjetas de crédito/débito lideraron con una cuota del 42,62% del tamaño del mercado de comercio electrónico de Arabia Saudita en 2025; las billeteras digitales registran la CAGR más rápida del 14,71% hasta 2031.

- Por tipo de dispositivo para el comercio electrónico B2C, los teléfonos inteligentes generaron el 77,98% de la cuota de ingresos en 2025 y se expanden a una CAGR del 13,07% hasta 2031.

- Por geografía, Riad contribuyó con el 35,01% de la cuota de ingresos en 2025; la Provincia Oriental registra la CAGR más alta del 12,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Penetración de internet del 99% y cobertura 5G del 78% | +2.1% | Riad, La Meca, Provincia Oriental | Mediano plazo (2-4 años) |

| Migración del efectivo a la tarjeta a través de la red Mada | +1.8% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Adopción acelerada de entrega de comestibles en ciudades de nivel 2 | +1.4% | Suburbios de Dammam, Jeddah y Khobar | Mediano plazo (2-4 años) |

| Incorporación de pymes a través de los programas de Monsha'at | +1.2% | Clústeres industriales | Largo plazo (≥ 4 años) |

| Aceleración del comercio social de la Generación Z | +1.6% | Áreas metropolitanas | Corto plazo (≤ 2 años) |

| Cumplimiento y tiendas oscuras impulsadas por inteligencia artificial | +1.3% | Corredores urbanos, en expansión hacia ciudades de nivel 2 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La penetración de internet del 99% y la cobertura 5G impulsan el comercio móvil

La red 5G a nivel nacional cubre ahora al 78% de los residentes y se combina con un acceso a internet casi universal para crear experiencias de compra sin fricciones. Los despliegues de fibra óptica del gobierno y el Acceso Inalámbrico Fijo en zonas remotas reducen la brecha digital entre zonas urbanas y rurales. Los consumidores de la era del streaming esperan tiempos de carga inferiores a un segundo; las plataformas responden con arquitecturas de alojamiento en el borde y aplicaciones web progresivas que mejoran la finalización del proceso de pago en dispositivos móviles. La baja latencia del 5G permite pruebas de productos mediante realidad aumentada y seguimiento de pedidos en tiempo real, aumentando los niveles de confianza y el valor de las cestas de compra. Las alianzas entre operadoras de telecomunicaciones y minoristas ofrecen planes de datos con tarifa cero vinculados a suscripciones de marketplaces, consolidando la primacía del teléfono inteligente dentro del mercado de comercio electrónico de Arabia Saudita.

La red Mada acelera la migración del efectivo a la tarjeta

La Red Nacional de Pagos procesó 52,6 mil millones de USD en ventas de comercio electrónico durante 2024, un incremento del 25,8% respecto a 2023. Las tarjetas de débito Mada sin contacto interoperan con Apple Pay y mada Pay, permitiendo pagos sin PIN por debajo de 100 SAR y desincentivando el uso del pago contra reembolso. Las comisiones para comerciantes permanecen limitadas, incentivando una aceptación generalizada. La digitalización de los salarios por parte del gobierno canaliza los sueldos directamente a las cuentas bancarias, reforzando los hábitos de uso de tarjetas y aumentando la penetración de los pagos electrónicos en el mercado de comercio electrónico de Arabia Saudita.

Adopción acelerada de la entrega de comestibles en ciudades de nivel 2

Operadores de tiendas oscuras como Nana abrieron 30 centros de microcumplimiento en Riad y tienen como objetivo 50 en todo el país, prometiendo entregas en 15 minutos.[1]Wamda, "Nana abre tiendas oscuras en todo Riad," wamda.com La previsión de demanda mediante inteligencia artificial reduce el desperdicio, haciendo viable el comercio de comestibles de bajo margen en línea. Los consumidores de provincias adoptan cajas de productos frescos por suscripción y pedidos activados por voz, aumentando la frecuencia media de pedidos. Las marcas de bienes de consumo de alta rotación (FMCG) participan a través de transmisiones en directo con posibilidad de compra, aprovechando a influenciadores en dialectos locales para ampliar el alcance más allá de las grandes ciudades.

Digitalización de las pymes a través de Monsha'at

Monsha'at destinó SAR 800 millones a digitalizar 824 pymes, vinculando las subvenciones a hitos de activación de tiendas en línea. Zid y Salla ofrecen catálogos llave en mano, API de logística y sincronización de inventario, comprimiendo el tiempo de comercialización de meses a días. Los portales B2B integran financiación de órdenes de compra y descuentos dinámicos, lo que se traduce en una CAGR del 13,63% para el segmento. El objetivo de la Visión 2030 de elevar la participación de las pymes en el PIB al 35% garantiza un respaldo político sostenido y flujos de capital de riesgo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de última milla fuera de los corredores metropolitanos | -1.4% | Regiones rurales y remotas | Mediano plazo (2-4 años) |

| Complejidad de la logística de devoluciones transfronterizas | -0.8% | Flujos de mercados internacionales | Largo plazo (≥ 4 años) |

| Baja confianza en el BNPL entre compradores mayores | -0.6% | Demografía de mayores de 45 años | Corto plazo (≤ 2 años) |

| Cumplimiento de la ciberseguridad y la soberanía de datos | -1.1% | Plataformas que alojan datos de residentes en Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los elevados costos de entrega de última milla limitan el alcance rural

Las rutas con escasa población duplican los costos por paquete en comparación con las entregas en ciudad, perjudicando la economía de los niveles de servicio en las zonas alejadas del mercado de comercio electrónico de Arabia Saudita.[2]Shipa, "Superando los desafíos de la entrega de última milla en el GCC," shipa.com Las direcciones no estandarizadas retrasan la eficacia de los algoritmos de enrutamiento. Los puntos de recogida consolidados y los proyectos piloto con drones compensan parte de la brecha, aunque los plazos de equilibrio se extienden para los mensajeros independientes. Las mejoras viales de Visión 2030 y el despliegue de códigos postales reducen gradualmente las disparidades, pero el lastre a corto plazo persiste.

Ciberfraude y complejidad del cumplimiento normativo

La PDPL obliga al alojamiento local de datos, el registro del consentimiento y el nombramiento de un delegado de protección de datos (DPO), lo que aumenta los costos operativos de las plataformas.[3]Clyde & Co, "La Ley de Protección de Datos Personales de Arabia Saudita entra en vigor," clydeco.com El Marco Regulatorio de Ciberseguridad de la CITC añade controles adicionales, incluida la notificación obligatoria de incidentes de seguridad. Las arquitecturas de análisis transfronterizas requieren pasarelas de anonimización para cumplir con la soberanía de datos, lo que complica las integraciones globales de Software como Servicio (SaaS) y disuade a algunos participantes extranjeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: la digitalización de las pymes cataliza la adopción B2B

El B2C dominó con el 73,54% de los ingresos en 2025, ya que los hábitos adquiridos durante la pandemia normalizaron las compras digitales de comestibles, moda y electrónica. Mientras tanto, la incorporación respaldada por Monsha'at impulsa el B2B a una CAGR del 13,45%, ampliando el tamaño del mercado de comercio electrónico de Arabia Saudita para mayoristas y fabricantes.

Los marketplaces B2B integran módulos de calificación crediticia y financiamiento de facturas, permitiendo a los compradores mayoristas obtener plazos de 30 días y estimulando los volúmenes de pedidos. Los comerciantes de Zid procesan 1.600 millones de SAR en ventas anuales, demostrando la escalabilidad de la plataforma. Las funciones de cumplimiento normativo, como los repositorios de documentos preparados para la PDPL, diferencian las ofertas empresariales, posicionando los portales B2B para una adopción sostenida entre las pymes orientadas a la exportación.

Por modalidad de pago: la adopción de billeteras supera el dominio de las tarjetas

Las tarjetas de crédito/débito mantuvieron el 42,62% de la cuota del tamaño del mercado de comercio electrónico de Arabia Saudita en 2025 gracias a la profunda integración bancaria y los límites de comisiones. Sin embargo, las billeteras móviles registran una CAGR del 14,71%, reflejando el comportamiento orientado al móvil.

Los 8 millones de usuarios de STC Pay aprovechan las transferencias en tiempo real entre pares y comerciantes, así como los códigos QR en el comercio minorista temporal. Apple Pay y Google Pay crecen entre la Generación Z a medida que el inicio de sesión biométrico aumenta la confianza. El entorno regulatorio de banca digital de SAMA agiliza la concesión de licencias, impulsando la entrada de neobancos que combinan billeteras electrónicas con microahorros y complementos de compra ahora, paga después, diversificando aún más los canales de pago.

Por categoría de producto: los comestibles en tiendas oscuras superan a la electrónica

La electrónica de consumo lideró con el 27,06% de los ingresos en 2025, impulsada por la previsibilidad de las unidades de mantenimiento de existencias (SKU) y la transparencia de precios. Los alimentos y bebidas disfrutan de una CAGR del 13,72% a medida que el cumplimiento ultrarrápido reconfigura las expectativas de los compradores.

Los operadores utilizan la inteligencia artificial para predecir el stock por vecindario y ajustar los planogramas diariamente, reduciendo el desperdicio. Los programas de fidelización vinculan las cestas de comestibles con complementos de farmacia y cuidado de mascotas, aumentando las ventas cruzadas. La demanda de electrónica persiste para teléfonos inteligentes insignia y equipos de videojuegos, pero el crecimiento de la categoría se modera ante ciclos de sustitución más largos y mercados de dispositivos de segunda mano.

Por tipo de dispositivo: el comercio a través de teléfonos inteligentes reina de forma suprema

Los teléfonos inteligentes capturaron el 77,98% de la cuota en 2025 y mantienen una CAGR del 13,07%, confirmando el ADN orientado al móvil del mercado de comercio electrónico de Arabia Saudita. La compresión de aplicaciones web progresivas permite tiempos de carga de 1 segundo con conexión 3G de respaldo, ampliando el acceso en zonas rurales.

Los pedidos por voz mediante asistentes inteligentes en idioma árabe debutan en 2025, orientados a la reposición manos libres. El escritorio persiste para las solicitudes de cotización B2B de alto valor que requieren la carga de hojas de cálculo, aunque su cuota se reduce. Los dispositivos portátiles y las pantallas de infoentretenimiento de automóviles representan los próximos puntos de contacto de nueva generación a medida que la latencia del 5G cae por debajo de 10 ms.

Análisis geográfico

Riad lidera el mercado de comercio electrónico de Arabia Saudita con una participación del 35,01%, impulsada por una densa red de nodos de cumplimiento y una demografía adinerada del sector público. La provincia alberga la región AWS de Amazon, valorada en USD 5.300 millones, y el centro de robótica de Noon, lo que garantiza entrega en el mismo día y personalización mediante inteligencia artificial a escala.

La Provincia de La Meca ocupa el segundo lugar, impulsada por la logística portuaria de Jeddah y los picos de venta minorista del turismo religioso. La demanda de temporada alta desencadena contrataciones estacionales intensivas y tiendas de tránsito (cross-docking) emergentes que reducen el tiempo de espera entre la aduana y el cliente.

La Provincia Oriental registra la CAGR más alta del 12,76% a medida que la diversificación petroquímica y las mejoras portuarias en Dammam catalizan el crecimiento de la renta disponible. La proximidad al Golfo impulsa las ventas en mercados internacionales y la optimización de derechos de importación a través de zonas francas. Las regiones periféricas se enfrentan a los elevados costos de última milla, aunque se benefician de las redes de carreteras de la Visión 2030 y del despliegue de códigos postales que gradualmente reducen las fricciones en la entrega.

Panorama competitivo

La división AWS de Amazon ha anunciado planes para desplegar más de USD 5.300 millones con el fin de establecer una región de nube dedicada en Arabia Saudita. Esta inversión a gran escala ampliará la capacidad de cómputo local y reforzará la infraestructura digital que sustenta el ecosistema de comercio electrónico de rápido crecimiento del país. En julio de 2024, Noon seleccionó a Adyen como su socio tecnológico de pagos, habilitando herramientas más sofisticadas de gestión del fraude y un marco de pago unificado en sus principales mercados, incluidos Arabia Saudita, los Emiratos Árabes Unidos y Egipto.

El espacio de habilitación del comercio minorista en línea de Arabia Saudita continúa siendo moldeado por Salla y Zid, que desempeñan roles fundamentales en el apoyo a las pymes que ingresan al comercio electrónico. Solo Salla atiende actualmente a más de 80.000 comerciantes, respaldada por una ronda de financiación previa a la salida a bolsa de USD 130 millones destinada a acelerar las mejoras de producto y plataforma. En 2024, Salla también integró STC Bank —el primer banco digital con licencia del Reino— como opción de pago en toda su red de tiendas en línea. La minorista de belleza saudita Nice One completó recientemente su cotización en la Bolsa Saudita. Los fondos recaudados se están destinando a mejoras tecnológicas, ampliación de las capacidades logísticas e iniciativas omnicanal más amplias para fortalecer su posición en los mercados nacional y regional.

BinDawood Holding está canalizando cerca de USD 390 millones en tecnologías de automatización y nuevas instalaciones de distribución para escalar sus operaciones de comercio de comestibles y venta minorista en línea. El gasto se centra en la mejora de los sistemas robóticos, la automatización de tiendas oscuras y la infraestructura de distribución para atender una mayor demanda de comercio electrónico. El proveedor regional de inteligencia artificial qeen.ai, cuyos herramientas son utilizadas por comerciantes de todo Oriente Medio, incluida Arabia Saudita, reporta estudios de caso de clientes que indican que su contenido de producto generado por inteligencia artificial puede aumentar las tasas de añadir al carrito en aproximadamente un 30%.

Líderes de la Industria de Comercio Electrónico de Arabia Saudita

-

Amazon Inc.

-

Noon AD Holdings Ltd.

-

Jarir Marketing Company

-

United Electronics Company

-

Nahdi Medical Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Julio de 2025: Apple lanzó una tienda en línea localizada, su primer canal de comercio electrónico directo en el Reino.

- Mayo de 2025: Amazon y HUMAIN comprometieron más de USD 5.000 millones para una zona de inteligencia artificial en Riad destinada a albergar I+D de nube soberana y robótica.

- Marzo de 2025: Diriyah Company inició conversaciones con Alshaya Group y Starbucks para un clúster de comercio minorista de estilo de vida de 1.000 tiendas que integra recorridos del entorno en línea al presencial.

- Febrero de 2025: NEOM y Samsung C&T formaron una empresa conjunta de robótica por SAR 1.300 millones para automatizar la construcción, impulsando indirectamente la infraestructura del comercio electrónico.

Alcance del Informe del Mercado de Comercio Electrónico de Arabia Saudita

El mercado de comercio electrónico de Arabia Saudita se define en función de los ingresos generados por las ventas de diversas aplicaciones para el usuario final, como alimentos, bebidas, electrónica de consumo, moda e indumentaria, belleza y cuidado personal, muebles, hogar y otros usuarios finales. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria. El mercado también abarca los principales factores que inciden en su crecimiento en términos de impulsores y restricciones.

El mercado de comercio electrónico de Arabia Saudita se segmenta por tipo (comercio electrónico B2C [aplicaciones {belleza y cuidado personal, electrónica de consumo, moda e indumentaria, alimentos y bebidas, muebles y hogar, otros (juguetes, bricolaje, medios de comunicación, etc.)}] y comercio electrónico B2B). Los tamaños y previsiones del mercado se presentan en términos de valor en USD para todos los segmentos anteriores.

| B2B |

| B2C |

| Belleza y cuidado personal |

| Electrónica de consumo |

| Moda e indumentaria |

| Alimentos y bebidas |

| Muebles y hogar |

| Juguetes, bricolaje y medios de comunicación |

| Otras categorías de producto para el comercio electrónico B2C |

| Tarjetas de crédito/débito |

| Billeteras móviles |

| Otras modalidades de pago para el comercio electrónico B2C |

| Teléfono inteligente |

| Computadora de escritorio/portátil |

| Otros tipos de dispositivo para el comercio electrónico B2C |

| Por modelo de negocio | B2B |

| B2C | |

| Por categoría de producto para el comercio electrónico B2C | Belleza y cuidado personal |

| Electrónica de consumo | |

| Moda e indumentaria | |

| Alimentos y bebidas | |

| Muebles y hogar | |

| Juguetes, bricolaje y medios de comunicación | |

| Otras categorías de producto para el comercio electrónico B2C | |

| Por modalidad de pago para el comercio electrónico B2C | Tarjetas de crédito/débito |

| Billeteras móviles | |

| Otras modalidades de pago para el comercio electrónico B2C | |

| Por tipo de dispositivo para el comercio electrónico B2C | Teléfono inteligente |

| Computadora de escritorio/portátil | |

| Otros tipos de dispositivo para el comercio electrónico B2C |

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del sector minorista en línea de Arabia Saudita para 2031?

Se proyecta que alcance USD 54.870 millones, creciendo a una CAGR del 11,92% entre 2026 y 2031.

¿Qué método de pago se expande más rápidamente entre los compradores en línea sauditas?

Las billeteras móviles lideradas por STC Pay registran una CAGR del 14,71%, superando el crecimiento de las tarjetas.

¿Por qué la entrega de comestibles es un nicho de alto crecimiento en el Reino?

El despliegue de tiendas oscuras en ciudades de nivel 2 permite entregas en 15 minutos y está impulsando una CAGR del 13,72% en el segmento de comestibles.

¿Cómo apoya la Visión 2030 a las pymes del comercio electrónico?

Monsha'at ha desembolsado SAR 800 millones para digitalizar 824 pymes, impulsando la expansión de los mercados B2B.

¿Qué mantiene la penetración del comercio electrónico rural por debajo de los niveles metropolitanos?

Los altos costos de entrega de última milla y las direcciones no estandarizadas elevan los gastos de cumplimiento fuera de las principales ciudades.

Última actualización de la página el: