Tamaño y Participación del Mercado de Envases Farmacéuticos de Dosis Unitaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

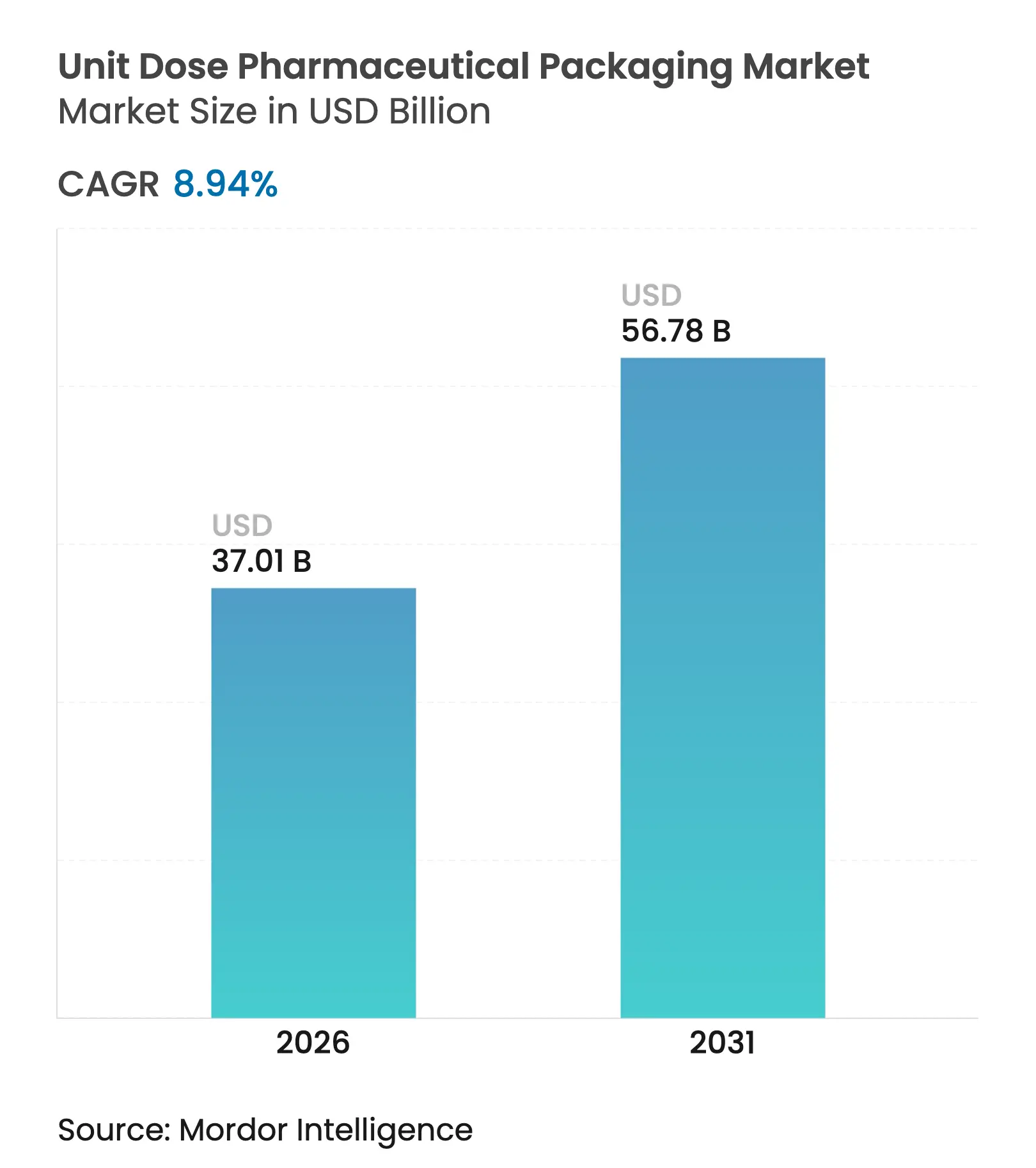

| Tamaño del Mercado (2026) | 37.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.94% CAGR |

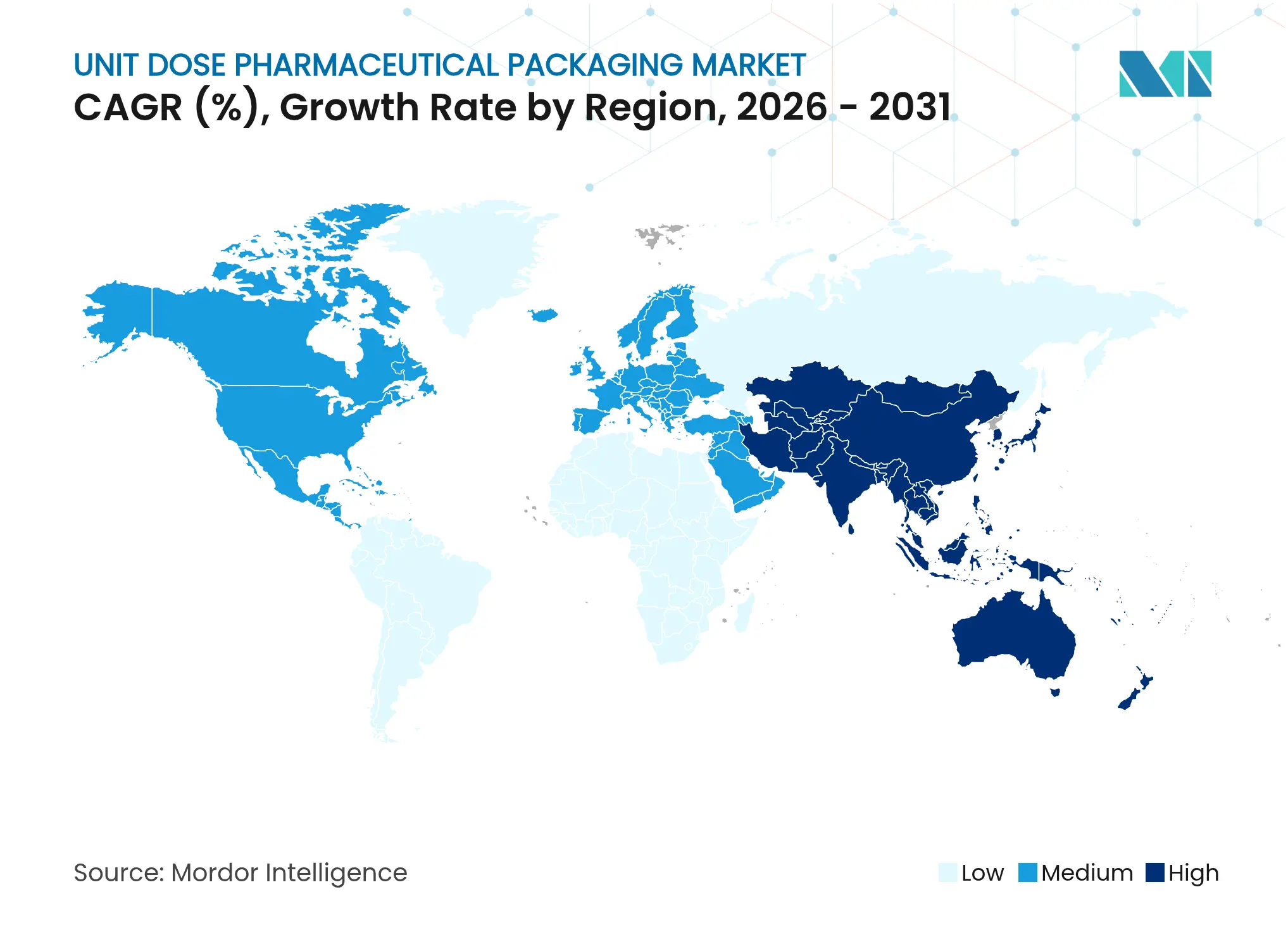

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Farmacéuticos de Dosis Unitaria por Mordor Intelligence

Se espera que el tamaño del mercado de envases farmacéuticos de dosis unitaria crezca de 33,97 mil millones de USD en 2025 a 37,01 mil millones de USD en 2026 y se prevé que alcance los 56,78 mil millones de USD en 2031 a una CAGR del 8,94% durante el período 2026-2031. El crecimiento sostenido surge de la confluencia de la prevalencia de enfermedades crónicas, mandatos de serialización más estrictos y el rápido desplazamiento hacia los biológicos que requieren contenedores estériles de dosis única. Los hospitales que intensifican la adopción de códigos de barras, las farmacias minoristas que automatizan el cumplimiento de pedidos y los gobiernos que exigen transparencia en la cadena de suministro refuerzan colectivamente la demanda de presentaciones unitarias altamente especializadas. Al mismo tiempo, innovaciones como las líneas de blísteres de microlotes habilitadas por IA y los contenedores plásticos de base maderera permiten a los productores responder tanto a las presiones de personalización como a las de sostenibilidad, ampliando así la base de clientes potenciales. La dinámica competitiva favorece a los proveedores verticalmente integrados que combinan contenedores primarios con plataformas de dispositivos, aunque los envasadores por contrato regionales están escalando rápidamente para satisfacer los volúmenes de externalización de los desarrolladores de medicamentos de tamaño mediano.

Conclusiones Clave del Informe

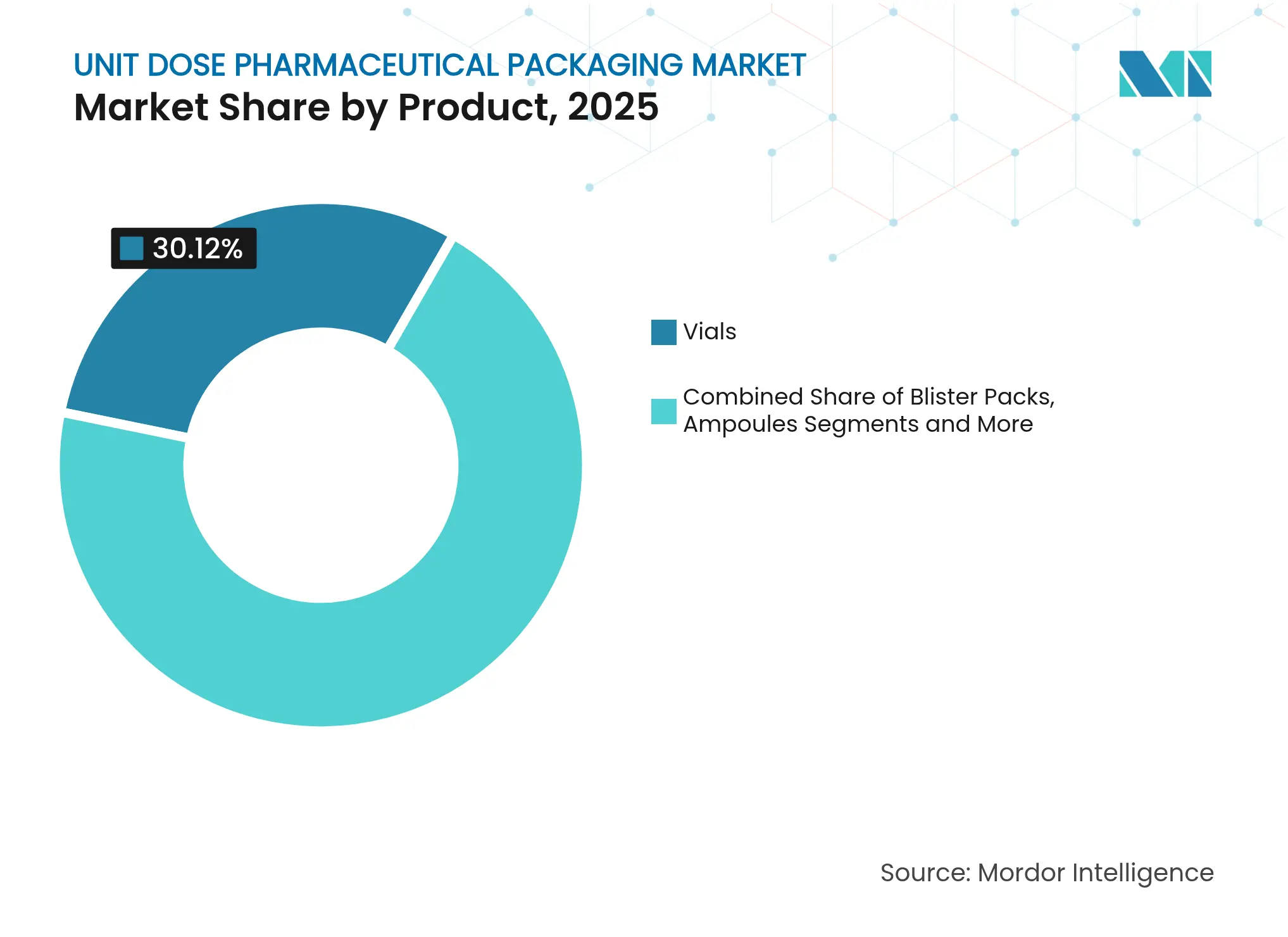

- Por categoría de producto, los viales representaron el 30,12% de la participación del mercado de envases farmacéuticos de dosis unitaria en 2025, mientras que se proyecta que los blísteres se expandan a una CAGR del 12,31% hasta 2031.

- Por material, los plásticos lideraron con una participación de ingresos del 47,95% en 2025; se prevé que el papel y el cartón avancen a una CAGR del 11,09% hasta 2031.

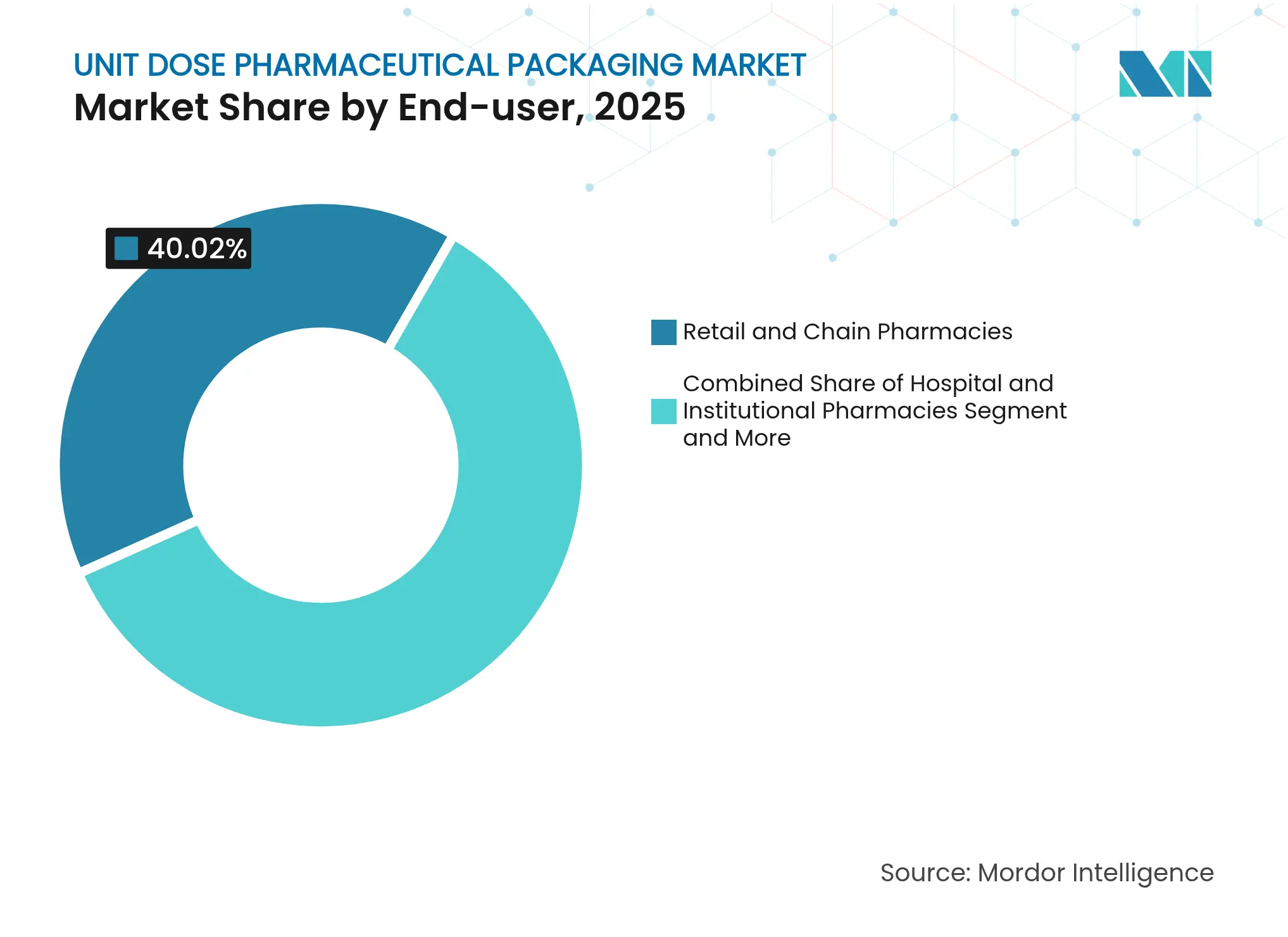

- Por usuario final, las farmacias minoristas y en cadena controlaron el 40,02% del tamaño del mercado de envases farmacéuticos de dosis unitaria en 2025; los fabricantes de medicamentos por contrato y los reenvasadores registran la CAGR proyectada más alta del 10,55% hasta 2031.

- Por tecnología de envasado, el termoformado representó el 38,21% de la participación del tamaño del mercado de envases farmacéuticos de dosis unitaria en 2025, mientras que los formatos inteligentes y serializados están previstos para crecer a una CAGR del 12,6% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 35,29% del mercado de envases farmacéuticos de dosis unitaria en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 13,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases Farmacéuticos de Dosis Unitaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas que impulsa la demanda de dosificación precisa | +2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas de codificación de barras hospitalaria para la administración de medicamentos | +1.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Desplazamiento hacia biológicos e inyectables que requieren envases estériles de dosis única | +2.3% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Expansión de los canales de administración de medicamentos ambulatorios y de atención domiciliaria | +1.6% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Modernización de líneas de blísteres de microlotes habilitadas por IA para terapias personalizadas | +0.9% | América del Norte y UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de las instalaciones de externalización 503B en EE. UU. que impulsan los volúmenes de reenvasado | +1.2% | Estados Unidos, con efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas que Impulsa la Demanda de Dosificación Precisa

Las enfermedades crónicas representan actualmente el 71% de la mortalidad mundial, una carga que eleva directamente la necesidad de sistemas de dosificación precisos como viales premedicados, blísteres y jeringas precargadas. Las auditorías hospitalarias muestran que los errores de medicación disminuyen hasta en un 85% cuando las instituciones pasan del dispensado a granel al dispensado en dosis unitaria, lo que refuerza la justificación económica del envasado premium. La diabetes, la oncología y la atención cardiovascular dominan el consumo, ya que las terapias requieren una adherencia estricta y una manipulación libre de contaminación. Los fabricantes están ampliando la producción de viales de vidrio e integrando sellos RFID para apoyar la trazabilidad clínica, mientras que las plataformas de blísteres inteligentes envían datos sobre la toma de dosis de vuelta a los médicos. Este ciclo de retroalimentación positiva de mejores resultados y adquisición basada en el valor sustenta el potencial alcista a largo plazo del mercado de envases farmacéuticos de dosis unitaria.

Regulaciones más Estrictas de Codificación de Barras Hospitalaria para la Administración de Medicamentos

La norma de código de barras bajo 21 CFR 201.25 obliga a incluir identificadores legibles por máquina en cada envase de prescripción vendido en los Estados Unidos.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Guía para la Industria: Requisitos de Etiquetas con Código de Barras," fda.gov Disposiciones similares dentro de la Directiva de Medicamentos Falsificados de la UE impulsan la serialización en los 27 estados miembros, haciendo que los formatos de unidad individual sean indispensables para el escaneo en el punto de atención. Cuando la administración de medicamentos con código de barras (BCMA) se combina con envases de dosis unitaria, los hospitales reducen los eventos de medicamento o dosis incorrectos en un 58%. Más allá de la seguridad, los gestores de riesgos hospitalarios vinculan la BCMA a una menor exposición a demandas por negligencia, lo que alienta a la alta dirección a presupuestar para alimentadores de envasado automatizados. A medida que se ajustan los plazos de cumplimiento de los códigos de barras, el mercado de envases farmacéuticos de dosis unitaria se beneficia del reemplazo constante de frascos a granel por carteras de blísteres serializados y cartuchos listos para inyectar.

Desplazamiento hacia Biológicos e Inyectables que Requieren Envases Estériles de Dosis Única

Los biológicos representan más del 80% de los medicamentos en las últimas etapas de desarrollo, y su inestabilidad inherente acelera la adopción de viales de vidrio, jeringas precargadas y sistemas de cartuchos que garantizan la integridad del cierre del contenedor. [2]SCHOTT Pharma, "Soluciones para Biológicos de Gran Volumen," schott-pharma.com La administración en dosis única elimina la exposición a conservantes, reduce la entrada microbiana y previene el desperdicio asociado con los viales de uso múltiple desechados antes de su agotamiento. La tendencia también impulsa la demanda de líneas de soplado-llenado-sellado en sala limpia y componentes RTU (listos para usar) anidados que reducen el tiempo de configuración para los fabricantes por contrato. Los regímenes oncológicos de dosificación basada en peso dependen de una precisión a nivel de mililitro, amplificando la demanda del mercado de módulos de llenado-acabado guiados por cámara. A medida que aumenta la autoadministración de biológicos, los autoinyectores e inyectores portátiles envasados en nidos esterilizados estimulan una nueva ola de integración dispositivo-envase en todo el mercado de envases farmacéuticos de dosis unitaria.

Expansión de los Canales de Administración de Medicamentos Ambulatorios y de Atención Domiciliaria

Las visitas de salud domiciliaria en los Estados Unidos aumentaron un 23% durante 2024 a medida que los pagadores se orientan hacia modelos basados en el valor que favorecen el tratamiento en el hogar. Los pacientes fuera de entornos clínicos dependen de bolsas de dosis unitaria, tarjetas de blísteres codificadas por colores y viales a prueba de manipulaciones que simplifican la automedicación. Las tapas de fácil apertura, el etiquetado con pictogramas y los clics audibles que confirman el cierre mejoran la adherencia de los consumidores de edad avanzada. Las farmacias integran centros de microcumplimiento robótico que preseleccionan y embolsan dosis unitarias, liberando a los farmacéuticos para el asesoramiento y las vacunaciones. Las menores tasas de readmisión y las visitas de urgencias más cortas dan a los pagadores un incentivo financiero para reembolsar los envases premium, ampliando aún más el mercado de envases farmacéuticos de dosis unitaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de capital y materiales de los formatos de dosis unitaria | -1.4% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Presiones de sostenibilidad sobre los flujos de residuos de blísteres multicapa | -0.8% | UE y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Escasez de viales de vidrio que genera volatilidad en el suministro de envases | -1.1% | Global, con impacto agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Carga de cumplimiento de datos de serialización para pequeños reenvasadores | -0.6% | América del Norte y UE, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Materiales de los Formatos de Dosis Unitaria

Las líneas dedicadas de blísteres y viales requieren una inversión de entre 5 y 15 millones de USD frente a los 1-3 millones de USD para las llenadoras de frascos a granel.[3]AmerisourceBergen, "eBook de Dosis Unitaria AmBer," amerisourcebergen.com La validación, las modernizaciones de salas limpias y los módulos de serialización pueden extender los plazos hasta un año e inflar los presupuestos en otro 20-30%. El uso de materias primas por dosis se triplica en relación con los envases a granel, y el precio de los viales de vidrio borosilicato sigue expuesto a las fluctuaciones del costo energético. La economía presiona a las pequeñas empresas de genéricos en mercados con precios controlados, lo que ralentiza las actualizaciones de equipos y modera temporalmente la expansión del mercado de envases farmacéuticos de dosis unitaria.

Presiones de Sostenibilidad sobre los Flujos de Residuos de Blísteres Multicapa

La Directiva de la UE sobre Envases y Residuos de Envases establece un requisito de reciclaje del 65% para 2025, aunque los blísteres de aluminio-PVC típicamente logran una recuperación inferior al 15%. Las políticas de adquisición dentro de los grupos hospitalarios europeos ya favorecen los envases reciclables o de material único, lo que lleva a las marcas a experimentar con sustratos de base papel o de origen biológico. Si bien las soluciones prototipo ofrecen una reducción del 40% en las emisiones de CO₂, añaden hasta un 25% en costo de materiales y pueden comprometer el rendimiento de la barrera contra la humedad. Hasta que madure la infraestructura de reciclaje, estos vientos en contra medioambientales moderarán la trayectoria de otro modo sólida del mercado de envases farmacéuticos de dosis unitaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Viales Lideran la Participación de Mercado a Pesar de la Innovación en Blísteres

Los viales captaron 10,23 mil millones de USD en 2025, lo que se traduce en el 30,12% de la participación del mercado de envases farmacéuticos de dosis unitaria. Su preeminencia se debe a la compatibilidad con los biológicos que exigen alta resistencia química y bajos extractables. El crecimiento de los inyectables GLP-1 y las vacunas de ARNm mantiene alta la utilización de capacidad entre los principales productores de borosilicato. Los blísteres, por el contrario, generaron 8,59 mil millones de USD pero se prevé que registren una CAGR del 12,31%, impulsados por líneas de microlotes basadas en IA que crean regímenes personalizados y por sensores habilitados para GSM que rastrean la adherencia. Las ampollas, frascos, tarros y sobres individuales mantienen un atractivo de nicho en medicina de urgencias y dosificación pediátrica donde la administración rápida o el enmascaramiento del sabor son críticos.

El diseño de blísteres ahora integra códigos QR que transmiten fechas de vencimiento y recordatorios de dosificación, alineándose con el software de automatización de farmacias. La innovación en viales se centra en superficies internas recubiertas de polímero para mitigar la delaminación y los defectos de siliconización. Los cartuchos de doble cámara que permiten la reconstitución en el punto de atención entran en escala comercial, sirviendo a los medicamentos biotecnológicos liofilizados con corta vida útil. Estas evoluciones de diseño, combinadas con una fabricación estéril estricta, anclan la jerarquía de productos que da forma a la creación de valor dentro del mercado de envases farmacéuticos de dosis unitaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Plásticos Dominan Mientras el Papel Gana Impulso en Sostenibilidad

Los plásticos representaron 16,29 mil millones de USD o el 47,95% de las ventas de 2025, con el polipropileno y los polímeros de olefina cíclica liderando debido a su estabilidad térmica y claridad. La expansión de TekniPlex Healthcare en 2024 añadió celdas de moldeo por soplado e inyección de múltiples cavidades que elevan la capacidad de producción anual en un 20%. El vidrio representó 9,42 mil millones de USD y sigue siendo insuperable para la estabilidad de los biológicos, aunque los hornos de alto consumo energético y la volatilidad del suministro mantienen los costos elevados. El papel y el cartón registraron solo 2,8 mil millones de USD en 2025, pero su CAGR del 11,09% supera a todos los demás sustratos a medida que los reguladores elevan los objetivos de reciclaje. El frasco piloto conjunto UPM-Bormioli Pharma incorpora un 50% de resina de base maderera, demostrando la comercialización temprana de materias primas de origen biológico.

Las elecciones de materiales fluyen cada vez más desde los paneles de evaluación del ciclo de vida utilizados por los equipos de adquisición para equilibrar el rendimiento de la barrera frente al costo del tratamiento de residuos. Los recubrimientos de alta barrera de material único sobre PET permiten telas de blíster termosellables que superan las pruebas de estabilidad y al mismo tiempo son reciclables. El laminado de aluminio sigue siendo vital para los medicamentos sensibles a la humedad, pero los convertidores experimentan con calibres más delgados y contenido reciclado posconsumo. Estos cambios refuerzan el cálculo estratégico que rige los presupuestos de I+D de los proveedores en todo el mercado de envases farmacéuticos de dosis unitaria.

Por Usuario Final: Las Farmacias Minoristas Lideran Mientras los Fabricantes por Contrato Aceleran

Las farmacias minoristas y en cadena dispensaron el 40,02% de las dosis unitarias globales en 2025, equivalente a 13,59 mil millones de USD, respaldadas por el crecimiento de la prescripción electrónica y la robótica a nivel de tienda que prepara miles de envases diariamente. Las farmacias hospitalarias les siguen, apoyándose en gabinetes de dispensación automatizados que reconocen las cavidades de blísteres serializados para reducir la desviación. Los fabricantes por contrato y los reenvasadores generaron 5,33 mil millones de USD pero se prevé que crezcan a una CAGR del 10,55% a medida que los propietarios de medicamentos de marca externalizan los volúmenes de aumento vinculados a los lanzamientos de especialidades.

Se proyecta que el tamaño del mercado de envases farmacéuticos de dosis unitaria para los envasadores por contrato supere los 9,7 mil millones de USD en 2031, ya que PCI Pharma Services, Stevanato Group y Catalent comprometen más de 1.000 millones de USD en suites de llenado-acabado estéril. Los proveedores de atención domiciliaria, aunque incipientes, desbloquean nuevas combinaciones de SKU optimizadas para terapias crónicas administradas por enfermeras visitantes. A medida que la externalización se profundiza y la atención se descentraliza, la segmentación de proveedores refinará aún más los modelos de servicio, desde los genéricos de alto volumen hasta las tiradas personalizadas de tamaño ultra pequeño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Envasado: El Termoformado Lidera Mientras las Soluciones Inteligentes Surgen

El termoformado generó 12,98 mil millones de USD durante 2025, reclamando el 38,21% de los ingresos del mercado gracias a su flexibilidad en tabletas, cápsulas y parches transdérmicos. La tecnología consume PVC, PETG, COC y nuevas telas de base fibrosa que superan las pruebas de resistencia para niños sin láminas metálicas. El blíster de lámina de formado en frío sirve a moléculas de alta barrera pero sacrifica la velocidad de línea, manteniendo una participación estable del 15%. Sin embargo, se prevé que los envases inteligentes y serializados crezcan un 12,6% anual hasta 2031, elevando el tamaño del mercado de envases farmacéuticos de dosis unitaria para ese nicho de 4,39 mil millones de USD a 8,95 mil millones de USD. Las integraciones van desde chips NFC integrados en láminas de sellado hasta receptores de cadena de bloques que registran datos de geolocalización.

Las ofertas de soplado-llenado-sellado y RTU anidado apoyan los lanzamientos parenterales al minimizar la manipulación aséptica manual. Los recubrimientos de alta barrera por pulverización y los tratamientos de plasma prolongan la vida útil de los biológicos sensibles al oxígeno al tiempo que permiten paredes más delgadas, un enfoque que compensa el aumento del costo de las materias primas. Las actualizaciones tecnológicas, antes exclusivamente regulatorias, ahora funcionan como habilitadores de acceso al mercado; los pagadores en Alemania reembolsan los envases con adherencia verificada con primas del 4-6%. Estas fuerzas convergentes reiteran el papel fundamental de la innovación dentro del mercado de envases farmacéuticos de dosis unitaria.

Análisis Geográfico

América del Norte generó 11,99 mil millones de USD en 2025, representando el 35,29% del valor global, impulsada por la aplicación de la serialización de la Administración de Alimentos y Medicamentos y la extensa capacidad de llenado-acabado de biológicos. Las inversiones que superan los 6.000 millones de USD solo en Carolina del Norte, de Novo Nordisk y Eli Lilly, amplían la producción de viales de GLP-1 y ARNm, consolidando el liderazgo regional. El corredor de biológicos de Canadá alrededor de Ontario amplifica la demanda de cartuchos estériles, mientras que México aprovecha los incentivos de maquiladora para suministrar blísteres de dosis sólida oral a los Estados Unidos.

Europa contribuyó con 9,24 mil millones de USD en 2025, impulsada por Alemania, Francia e Italia, donde los fabricantes de dispositivos locales como Gerresheimer y Stevanato amplían la producción de viales, jeringas y cartuchos. La Directiva de Medicamentos Falsificados de la UE sustenta el pedido constante de envases serializados, y las directivas de sostenibilidad catalizan el cambio hacia blísteres de base fibrosa con un 40% menos de emisiones de CO₂. Los estados miembros del este atraen inversiones en nuevas instalaciones, reduciendo los plazos de la cadena de suministro para los lanzamientos paneuropeos.

Asia-Pacífico entregó 8,06 mil millones de USD pero superará a todas las demás regiones con una CAGR del 13,74%, elevando las ventas regionales a 17,43 mil millones de USD en 2031. China se adapta a las BPF alineadas con PIC/S, lo que genera demanda de blísteres serializados y ampollas con código de barras. El auge de la fabricación por contrato en India, impulsado por las exportaciones de genéricos, acelera la adquisición de líneas de blísteres PVC-Alu de alta velocidad. La alianza de ARNm respaldada por el gobierno de Corea del Sur canaliza fondos hacia el llenado de viales basado en aisladores, mientras que el envejecimiento de la población de Japón sostiene una adopción constante de sobres individuales para pacientes. Australia y las naciones del Sudeste Asiático pilotan programas de infusión domiciliaria, ampliando la aceptación de jeringas precargadas.

América del Sur y Oriente Medio y África representaron conjuntamente menos del 10% de la facturación de 2025, pero registran un crecimiento compuesto superior al 11% a medida que los programas de localización reducen la dependencia de las importaciones. Los incentivos fiscales de Brasil en Goiás fomentan los clústeres de viales estériles, y las inversiones de la Visión 2030 de Arabia Saudita atraen líneas de cartuchos para análogos de insulina. Aunque los volúmenes absolutos siguen siendo pequeños, estas regiones fronterizas proporcionan un nuevo espacio de crecimiento para el mercado de envases farmacéuticos de dosis unitaria.

Panorama Competitivo

El mercado de envases farmacéuticos de dosis unitaria está moderadamente fragmentado pero se inclina hacia la consolidación. Los cinco principales proveedores —West Pharmaceutical Services, Gerresheimer, SCHOTT Pharma, Stevanato Group y Ompi, propiedad de Stevanato— acumulan aproximadamente el 45% de los ingresos globales. El brazo de dispositivos propietarios de West registró 2,89 mil millones de USD en 2024, impulsado por émbolos recubiertos de elastómero utilizados en plumas de autoinyección. La expansión de 180 millones de USD de Gerresheimer en Georgia amplía su presencia en los Estados Unidos en cartuchos de inhalación y jeringas de vidrio personalizadas.

Las inversiones estratégicas siguen sesgadas hacia los nodos de llenado-acabado de biológicos y el envasado inteligente. Stevanato abrió un centro EZ-fill preesterilizado en Cisterna di Latina para duplicar la producción de jeringas para biológicos de alta viscosidad. PCI Pharma Services añadió 50.634 m² de suites de inyectables en Illinois, señalando la aceleración de la externalización del envasado secundario complejo. Los proveedores se diferencian mediante pilas tecnológicas que combinan serialización basada en la nube, sellos RFID y cuadros de mando de sostenibilidad, posicionándose como socios de cumplimiento en lugar de convertidores de productos básicos.

La actividad de fusiones y adquisiciones se intensifica a medida que la escala se convierte en un requisito previo para el soporte de marcas globales. La adquisición de Catalent por parte de Novo Holdings por 16.500 millones de USD subraya el valor estratégico de la fabricación estéril integrada para asegurar el suministro de medicamentos contra la obesidad. En el nivel medio, los convertidores regionales agrupan capital para costear líneas de seguimiento y rastreo de nivel DSCSA. La competencia de precios es moderada en los nichos de alta barrera pero más intensa en los genéricos; no obstante, la integración vertical y la propiedad intelectual en torno a los recubrimientos de barrera sostienen márgenes superiores al 20% de EBITDA para los líderes. A lo largo del horizonte de previsión, las expansiones de capacidad en Asia y las actualizaciones de automatización en todo el mundo definirán aún más el posicionamiento dentro del mercado de envases farmacéuticos de dosis unitaria.

Líderes de la Industria de Envases Farmacéuticos de Dosis Unitaria

Pfizer Inc

Johnson & Johnson

Schott AG

West Pharmaceutical Services, Inc.

Gerresheimer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Stevanato Group presentó una nueva planta en Cisterna di Latina, Italia, dedicada a jeringas y cartuchos EZ-fill preesterilizados, ampliando la capacidad para soluciones de envasado de biológicos.

- Mayo de 2025: Stevanato Group reportó ingresos récord de 1.104 millones de EUR para el ejercicio fiscal 2024, con jeringas de alto rendimiento contribuyendo al 40% de las ventas totales.

- Febrero de 2025: Novo Holdings completó la adquisición de Catalent por 16.500 millones de USD, junto con la compra de tres sitios de llenado-acabado por parte de Novo Nordisk por 11.000 millones de USD para reforzar la capacidad de GLP-1.

- Enero de 2025: Gerresheimer anunció una expansión de 180 millones de USD de su planta de sistemas médicos en Peachtree City, Georgia, añadiendo 18.000 m² de espacio y 400 puestos de trabajo.

- Diciembre de 2025: SCHOTT Pharma registró 957 millones de EUR en ingresos para el ejercicio fiscal 2024, un aumento del 12% interanual, con viales de alto valor representando el 55% de la facturación.

Alcance del Informe Global del Mercado de Envases Farmacéuticos de Dosis Unitaria

El estudio de mercado analiza la demanda de los principales Envases Farmacéuticos de Dosis Unitaria para los principales productos de envasado, incluidos blísteres, ampollas, viales, cartuchos de jeringas precargadas, frascos y tarros, tubos de medicación, bolsas y otros productos, junto con los ingresos correspondientes acumulados por las ventas de estos productos de envasado de dosis unitaria.

El mercado de envasado de dosis unitaria está segmentado por producto (blíster, ampollas, viales, cartuchos de jeringas precargadas, frascos y tarros, tubos de medicación, bolsas y otros productos), por material (papel y cartón, metales, vidrio y plástico), y por geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia y Resto de Europa], Asia-Pacífico [China, Japón, India, Australia y Nueva Zelanda, y Resto de Asia-Pacífico], América Latina [Brasil, México y Resto de América Latina], y Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África]). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Blísteres (Termoformado, Formado en Frío) |

| Ampollas (Vidrio, Plástico) |

| Viales (Vidrio, Polímero) |

| Frascos y Tarros (HDPE, PET) |

| Bolsas, Sobres Individuales y Sachets |

| Otro Producto |

| Plásticos (PP, PE, PVC, COC/COP) |

| Vidrio (Borosilicato, Aluminosilicato) |

| Metales (Lámina de Aluminio, Acero) |

| Papel y Cartón |

| Farmacias Hospitalarias e Institucionales |

| Farmacias Minoristas y en Cadena |

| Proveedores de Atención Domiciliaria |

| Fabricantes de Medicamentos por Contrato y Reenvasadores |

| Termoformado |

| Lámina de Formado en Frío (Alu-Alu) |

| Soplado-Llenado-Sellado (SLS) |

| Llenado-Acabado para Viales/Jeringas Listos para Usar |

| Recubrimiento y Laminación de Alta Barrera |

| Soluciones de Envasado Inteligente / Serializado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Producto | Blísteres (Termoformado, Formado en Frío) | ||

| Ampollas (Vidrio, Plástico) | |||

| Viales (Vidrio, Polímero) | |||

| Frascos y Tarros (HDPE, PET) | |||

| Bolsas, Sobres Individuales y Sachets | |||

| Otro Producto | |||

| Por Material | Plásticos (PP, PE, PVC, COC/COP) | ||

| Vidrio (Borosilicato, Aluminosilicato) | |||

| Metales (Lámina de Aluminio, Acero) | |||

| Papel y Cartón | |||

| Por Usuario Final | Farmacias Hospitalarias e Institucionales | ||

| Farmacias Minoristas y en Cadena | |||

| Proveedores de Atención Domiciliaria | |||

| Fabricantes de Medicamentos por Contrato y Reenvasadores | |||

| Por Tecnología / Proceso de Envasado | Termoformado | ||

| Lámina de Formado en Frío (Alu-Alu) | |||

| Soplado-Llenado-Sellado (SLS) | |||

| Llenado-Acabado para Viales/Jeringas Listos para Usar | |||

| Recubrimiento y Laminación de Alta Barrera | |||

| Soluciones de Envasado Inteligente / Serializado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases farmacéuticos de dosis unitaria?

El mercado alcanzó los 37,01 mil millones de USD en 2026 y se proyecta que llegue a los 56,78 mil millones de USD en 2031 bajo una CAGR del 8,94% durante el período 2026-2031.

¿Qué tipo de producto tiene la mayor participación de mercado?

Los viales dominan con una participación de mercado del 30,12%, principalmente debido a su papel en los biológicos y las terapias inyectables.

¿Por qué las tecnologías de envasado inteligente y serializado están creciendo tan rápido?

Los plazos regulatorios de serialización y la necesidad de visibilidad en tiempo real de la cadena de suministro están impulsando una CAGR del 12,6% para los formatos inteligentes y serializados hasta 2031.

¿Qué región se prevé que sea la de mayor crecimiento?

Se espera que Asia-Pacífico se expanda a una CAGR del 13,74%, impulsada por el crecimiento manufacturero en China e India y la armonización regulatoria.

¿Cómo están influyendo las presiones de sostenibilidad en las elecciones de materiales?

Los objetivos de reciclaje de la UE y las metas ESG corporativas están acelerando la adopción de envases de base papel y de material único, lo que lleva al papel y al cartón a registrar una CAGR del 11,09%.

¿Qué barreras enfrentan las empresas farmacéuticas más pequeñas al adoptar formatos de dosis unitaria?

Los elevados desembolsos de capital de entre 5 y 15 millones de USD por línea de envasado y los mayores costos de materiales crean obstáculos financieros que ralentizan la adopción entre los actores más pequeños.

Última actualización de la página el: