Tamaño y Cuota del Mercado de Envases Farmacéuticos de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

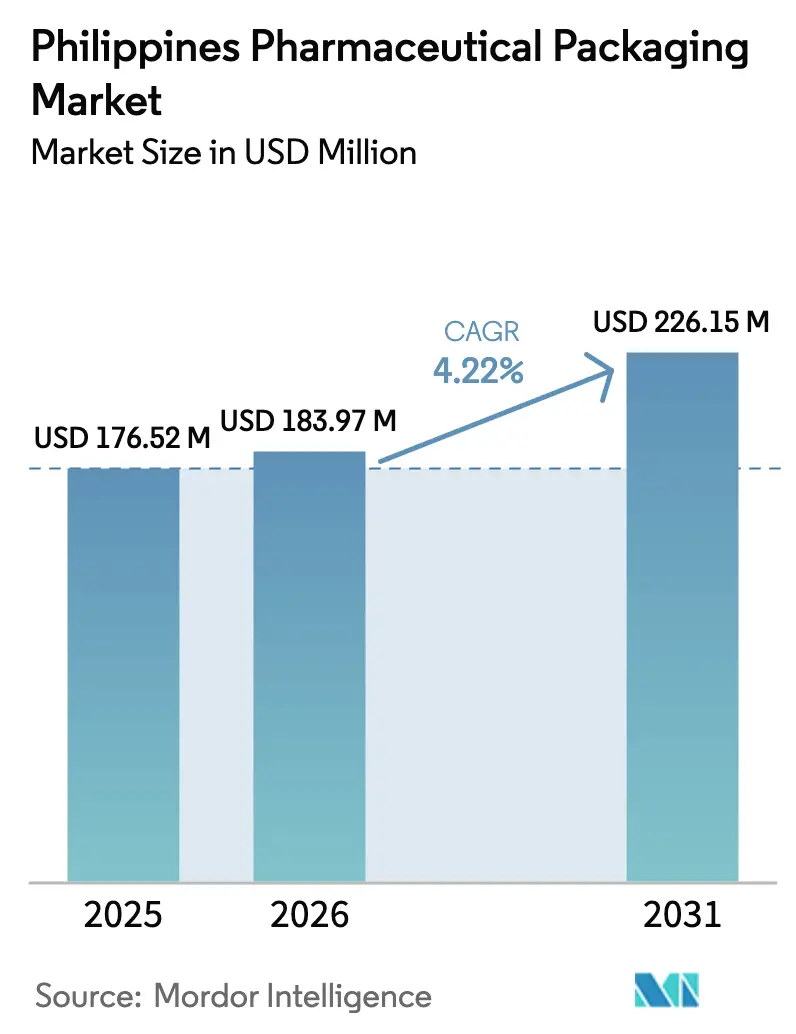

| Tamaño del mercado en el año base (2025) | 176.52 Millones de dólares |

| Tamaño del Mercado (2026) | 183.97 Millones de dólares |

| Tamaño del Mercado (2031) | 226.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

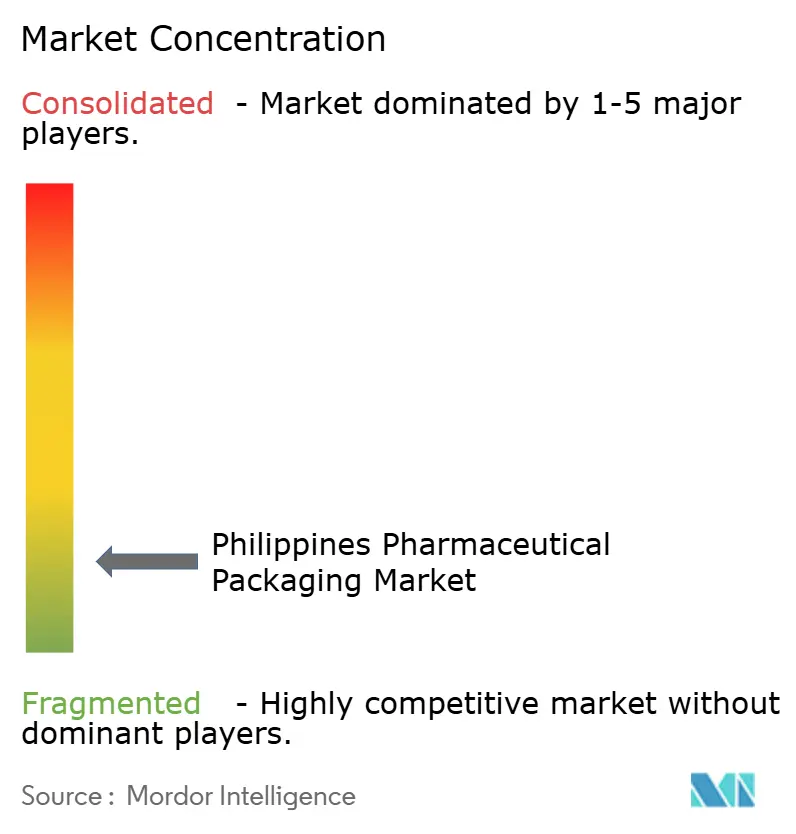

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Farmacéuticos de Filipinas por Mordor Intelligence

El tamaño del mercado de envases farmacéuticos de Filipinas en 2026 se estima en USD 183,97 millones, creciendo desde el valor de 2025 de USD 176,52 millones, con proyecciones para 2031 que muestran USD 226,15 millones, creciendo a una CAGR del 4,22% durante el período 2026-2031. Una preferencia creciente por formatos amigables para el paciente, la rápida expansión de las organizaciones de fabricación por contrato (CMOs), y las reformas en las adquisiciones gubernamentales impulsan aún más el mercado de envases farmacéuticos de Filipinas, mientras que las vulnerabilidades en la cadena de suministro y las deficiencias en la cadena de frío moderan su trayectoria de crecimiento a largo plazo.

Conclusiones Clave del Informe

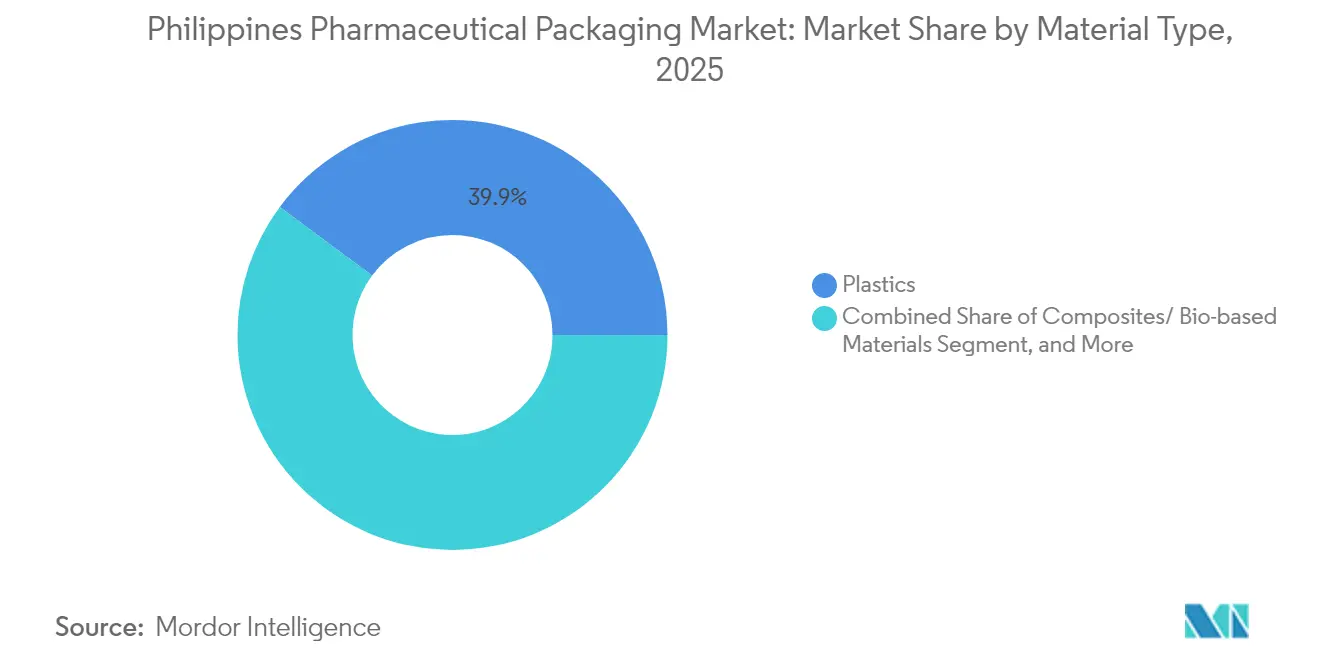

- Por tipo de material, los plásticos lideraron con una cuota de ingresos del 39,85% en 2025, mientras que los compuestos y las alternativas de base biológica tienen previsto expandirse a una CAGR del 5,96% hasta 2031.

- Por tipo de producto, las botellas representaron el 21,09% de la cuota del mercado de envases farmacéuticos de Filipinas en 2025, mientras que las bolsas y sacos están preparados para crecer a una CAGR del 5,34% hasta 2031.

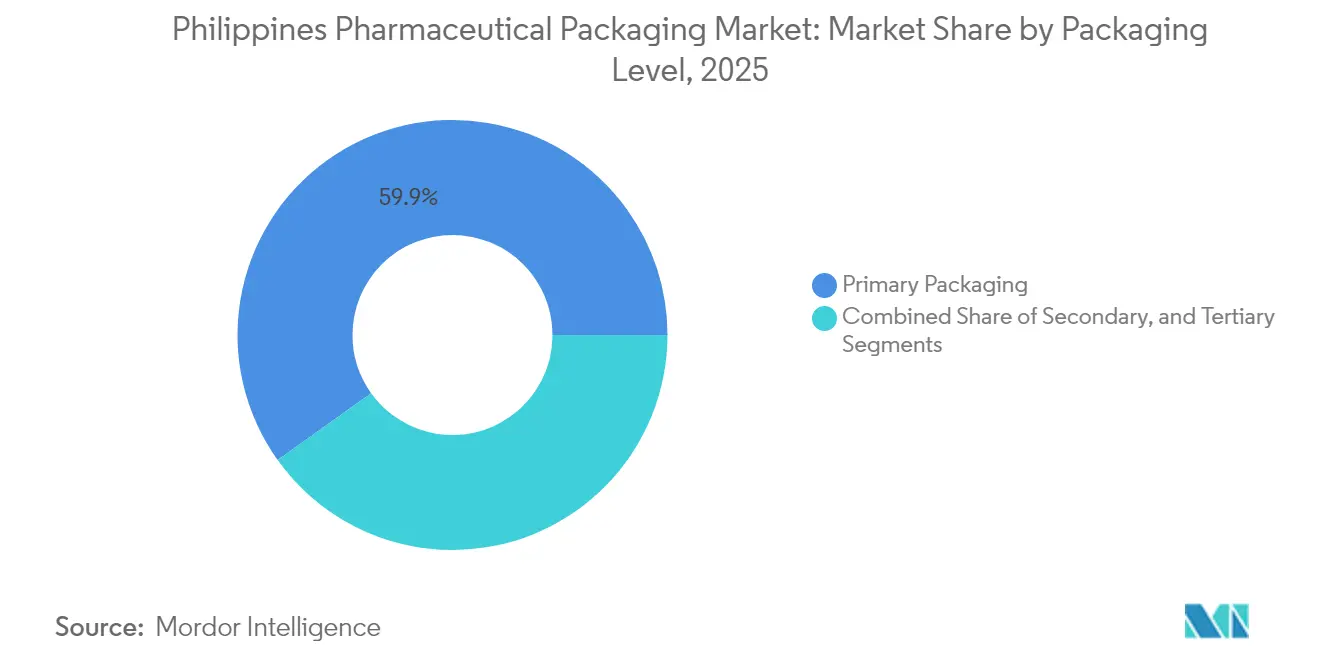

- Por nivel de envasado, los formatos primarios concentraron el 59,88% del tamaño del mercado de envases farmacéuticos de Filipinas en 2025 y se proyecta que crezcan a una CAGR del 5,03% durante el período de perspectiva.

- Por usuario final, las empresas de fabricación farmacéutica mantuvieron el 49,25% de cuota en 2025, mientras que se espera que las organizaciones de envasado por contrato registren la CAGR más rápida del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Farmacéuticos de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Producción de Medicamentos Genéricos | +1.5% | Nacional, ecozonasde PEZA | Mediano plazo (2-4 años) |

| Aumento de las Adquisiciones Gubernamentales de Medicamentos Esenciales | +0.8% | Nacional, hospitales públicos | Corto plazo (≤ 2 años) |

| Expansión de las Organizaciones Locales de Fabricación por Contrato | +0.6% | Metro Manila, Laguna, Tarlac | Mediano plazo (2-4 años) |

| Regulaciones Estrictas contra la Falsificación | +0.5% | Centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Creciente Demanda de Envases Amigables para el Paciente | +0.4% | Clusters urbanos de envejecimiento | Mediano plazo (2-4 años) |

| Crecimiento de los Canales de Distribución de Farmacias en Línea | +0.3% | Metro Manila, Cebú, Dávao | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción de Medicamentos Genéricos

Las aprobaciones aceleradas, ahora limitadas a 45 días, han reducido los plazos de entrada al mercado, impulsando a las empresas locales a reformular etiquetas e invertir en soluciones de blíster, botella y bolsa conformes. Se proyecta que el conjunto de gasto en medicamentos genéricos alcance USD 3.800 millones para 2028, y cada nueva molécula requiere un envasado listo para serialización que cumpla con el mandato de etiquetado genérico del Departamento de Salud. Los beneficios fiscales dentro de los parques de PEZA amplifican los volúmenes, mientras que cinco empresas con sede en India que exploraron sitios filipinos en agosto de 2024 señalan una demanda futura de botellas de alta barrera y sellos a prueba de manipulaciones. Los convertidores de envases que precalifican materiales bajo las directrices de Buenas Prácticas de Fabricación están ganando el estatus de proveedor temprano con estos nuevos participantes en terreno virgen, consolidando compromisos de volumen a lo largo de los ciclos de contratos 2025-2028. [1]Agencia de Noticias Filipina, "La Junta de Inversiones invita a empresas farmacéuticas japonesas a invertir en Filipinas," pna.gov.ph

Aumento de las Adquisiciones Gubernamentales de Medicamentos Esenciales

La hoja de ruta de Philippine Pharma Procurement Inc. tiene como objetivo aumentar la participación de los productores locales en las licitaciones al 50% para 2030, asegurando pedidos rutinarios para proveedores ya acreditados bajo el sistema de licencias de Carril Verde. El centro de logística farmacéutica de Clark, una inversión de USD 35,25 millones, cuenta con almacenamiento certificado por las Directrices de Distribución Correcta (GDP) que atiende a proveedores de cajas serializadas y etiquetas preimpresas. Los envases de medicamentos esenciales, las tiras para diabetes, las fundas blíster antihipertensivas y los viales de oncología deben llevar ahora códigos QR de trazabilidad que se sincronicen con la plataforma de inventario del Departamento de Salud. Los convertidores que ofrecen servicios de codificación integrales y auditorías de integridad de datos obtienen primas de precio pero aseguran contratos plurianuales, acelerando la diversificación de ingresos dentro del mercado de envases farmacéuticos de Filipinas.

Expansión de las Organizaciones Locales de Fabricación por Contrato

Las organizaciones de fabricación por contrato (CMOs) escalan rápidamente a medida que las multinacionales externalizan hacia estructuras de menor costo. El Parque Industrial Victoria de PEZA alberga 27 inquilinos de ciencias de la vida con proyecciones de exportación de USD 299,93 millones, lo que a su vez genera pedidos de arrastre para servicios de llenado de alta velocidad, tapado y enfundado retráctil. La expansión de 1 millón de cápsulas de Lloyd Laboratories destaca la demanda de botellas de polietileno de alta densidad (HDPE) con cierres resistentes a la apertura por niños, mientras que los diálogos facilitados por HSBC llevan a AstraZeneca y GSK a evaluar la capacidad de llenado estéril en empresas conjuntas. Estos acuerdos dependen de cajas, prospectos y etiquetas serializadas de origen nacional, creando un efecto multiplicador entre los proveedores de tintas y los vendedores de etiquetas de identificación por radiofrecuencia (RFID) ya activos en los cinturones industriales de Calabarzon.

Regulaciones Estrictas contra la Falsificación

El Aviso de la Administración de Alimentos y Medicamentos (FDA) 2025-0674 sobre tabletas falsificadas de Bioflu pone de relieve la necesidad de una mayor vigilancia del mercado.[2]Administración de Alimentos y Medicamentos, "Aviso de la FDA 2025-0674," fda.gov.phLa Orden Administrativa 2024-0015 exige el uso de sellos a prueba de manipulaciones, tintas encubiertas y códigos de barras serializados a nivel del envase primario, alentando a los proveedores a adoptar plataformas tecnológicas integradas. Los proveedores que agrupan lacas holográficas con portales de verificación basados en la nube se diferencian en las licitaciones gubernamentales que cubren 1.800 hospitales públicos. Los convertidores locales de tamaño mediano se asocian con especialistas europeos en etiquetas de seguridad, transfiriendo conocimientos sobre adhesivos con trazas ultravioleta y microtexto. A largo plazo, el cumplimiento de las normas antifalsiflcación eleva las barreras de capital y empuja al mercado de envases farmacéuticos de Filipinas hacia una fase de consolidación orientada a la calidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Dependencia de Materias Primas Importadas | -0.7% | Todas las regiones manufactureras | Largo plazo (≥ 4 años) |

| Infraestructura Limitada de Cadena de Frío | -0.5% | Zonas rurales y ciudades secundarias | Mediano plazo (2-4 años) |

| Sensibilidad al Precio entre los Fabricantes Locales | -0.4% | Pequeñas y medianas empresas regionales | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento Ambiental | -0.3% | Zonas urbanas de alta regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de Materias Primas Importadas

Con el 98% de los ingredientes activos y la mayoría de las resinas plásticas importadas, los convertidores enfrentan fluctuaciones cambiarias y perturbaciones en el transporte de mercancías que comprimen los márgenes. La Asociación de la Industria Farmacéutica de Filipinas señala que las importaciones de materias primas crecieron un 15% entre 2015 y 2019; la pandemia expuso picos en los plazos de entrega superiores a 120 días, obligando a los convertidores a duplicar las existencias de reserva. La ausencia de una base petroquímica nacional mantiene los precios de las resinas entre un 8% y un 12% más altos que los de sus pares regionales, lo que lleva a algunos envasadores a adquirir preformas de Tailandia y Malasia. Aunque el Departamento de Comercio e Industria estudia alivios arancelarios para las importaciones de pellets, la volatilidad a corto plazo persiste, dificultando la obtención de contratos de costo más margen por más de un ciclo de licitación.

Infraestructura Limitada de Cadena de Frío

Berben Logistics aumentó su capacidad a 10.000 palés en 2024; sin embargo, la Asociación de Cadena de Frío estima que el crecimiento de la demanda nacional es del 8-10% anual, dejando una brecha persistente en los corredores provinciales. [3]DHL Group, "DHL Group invertirá EUR 500 millones en Asia Pacífico," dhl.com Las campañas de vacunación rurales dependen de expedidores aislados que deben mantener temperaturas entre 2-8 °C durante 72 horas, pero las fragmentadas rutas insulares amplían las ventanas de entrega más allá de las especificaciones de diseño, arriesgando el deterioro. Los proveedores de envases deben desarrollar revestimientos de poliestireno expandido (EPS) de mayor calidad, paquetes de cambio de fase y sensores de Internet de las Cosas (IoT) en tiempo real, lo que resultará en un aumento de los costos unitarios del 15-20%. Las empresas regionales más pequeñas a menudo rechazan estas primas, ralentizando la adopción a pesar de la orientación de la Administración de Alimentos y Medicamentos (FDA) sobre los requisitos de estabilidad de los biológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Plásticos Mantienen la Escala Mientras las Alternativas Sostenibles se Aceleran

Los plásticos ofrecen la principal ventaja en volumen, capturando el 39,85% del mercado de envases farmacéuticos de Filipinas en 2025. Las botellas de polietileno de alta densidad (HDPE), los tarros de tereftalato de polietileno (PET) y los cierres de polipropileno son los materiales más utilizados, dado que los expedientes regulatorios ya hacen referencia a sus datos de migración, reduciendo así los plazos de aprobación. Se prevé que el tamaño del mercado de envases farmacéuticos de Filipinas para plásticos crezca de manera sostenida, incluso cuando las nuevas normas de Responsabilidad Extendida del Productor (REP) eleven los objetivos de recuperación al 80% para 2028. Los costos de la REP inducen a los propietarios de marcas a probar revestimientos de base biológica y PET con contenido reciclado, que generan incrementos de precio al tiempo que desbloquean créditos fiscales.

Los compuestos sostenibles, aunque hoy ocupan un nicho, proyectan la CAGR más rápida del 5,96% a medida que los clientes globales incorporan métricas del ciclo de vida en las tarjetas de evaluación de proveedores. El Laboratorio de Envases Verdes del Departamento de Ciencia y Tecnología prueba películas de quitosano y pectina, y los primeros adoptantes entre las multinacionales cofinancian ensayos de escalado. El vidrio mantiene una base fiel en los inyectables que requieren integridad de borosilicato Tipo I, mientras que los tubos de aluminio llenan cremas con esteroides que requieren barreras al oxígeno. En conjunto, estos cambios de materiales realinean las cadenas de suministro, invitando a empresas conjuntas que incorporan líneas de reciclaje de resinas dentro de las ecozonaz, movimientos que sostienen el mercado de envases farmacéuticos de Filipinas a mediano plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Botellas Mantienen su Cuota, las Bolsas Impulsan la Conveniencia

Las botellas representaron el 21,09% de la cuota del mercado de envases farmacéuticos de Filipinas en 2025, gracias a su compatibilidad con líneas de alta velocidad que atienden jarabes de venta libre para la tos y el resfriado, y líquidos vitamínicos. Los sistemas de visión automatizados y los revestimientos de sellado por inducción reducen el riesgo de contaminación, consolidando su uso en las licitaciones de hospitales públicos. Mientras tanto, el tamaño del mercado de envases farmacéuticos de Filipinas para bolsas y sacos crece más rápido con una CAGR del 5,34%, ya que las farmacias en línea prefieren sobres de laminado ligero que reducen los costos de flete en un 30%.

Los blísteres siguen siendo fundamentales para el cumplimiento de la dosificación sólida, especialmente después de que la Administración de Alimentos y Medicamentos (FDA) respaldara los formatos de blíster tipo billetera que admiten aplicaciones de adherencia vinculadas a códigos QR para pacientes con enfermedades crónicas. Las jeringas precargadas y los cartuchos ganan popularidad en las campañas de vacunación; los viales y ampollas mantienen la seguridad de los inyectables especializados. Las cajas reciben mejoras funcionales, incluidos incrustaciones de identificación por radiofrecuencia (RFID) y grabado en braille, mientras que las esquineras de palés de cartón pasan al papel reciclado para cumplir con las auditorías de Responsabilidad Extendida del Productor (REP). Esta evolución en la combinación de productos recompensa a los convertidores lo suficientemente ágiles para alternar entre kits personalizados de tirada corta y lotes de alto volumen y productos básicos sin incurrir en penalizaciones por tiempo de inactividad.

Por Nivel de Envasado: La Dominancia del Envase Primario Refleja el Peso Regulatorio

Los formatos primarios, botellas, blísteres y viales, capturaron el 59,88% de la cuota en 2025 y se encaminan hacia una CAGR del 5,03%, lo que subraya su centralidad en la esterilidad e integridad de barrera. Las leyes de serialización ahora recaen directamente sobre los envases primarios, impulsando al mercado de envases farmacéuticos de Filipinas hacia sistemas integrados de verificación de códigos integrados en la cabeza de llenado. Las inversiones de alto capital en salas limpias excluyen a los participantes oportunistas, pero amplían las ventajas defensivas de los titulares certificados bajo la norma ISO 15378.

Los envases secundarios asumen las obligaciones de cumplimiento de etiquetado y soportan los golpes de distribución; los convertidores añaden cintas de apertura fácil y tintas de protección de marca que se armonizan con los códigos de agregación a nivel logístico. Las capuchas de estiramiento de palés terciarios migran hacia calibres más delgados pero mantienen el rendimiento ante perforaciones mediante mezclas de metaloceno. En conjunto, la gravedad regulatoria y el riesgo de contaminación cruzada mantienen los formatos primarios en el centro de atención estratégica, a pesar de los cambios impulsados por la sostenibilidad en otras partes de la cadena de valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las CMOs Superan a los Envasadores Internos

Los fabricantes farmacéuticos aportaron el 49,25% de los volúmenes de 2025, aprovechando sus instalaciones consolidadas en Metro Manila y Laguna. No obstante, las organizaciones de fabricación por contrato (CMOs) registran la CAGR más pronunciada del 5,88% porque los patrocinadores globales ahora incluyen los servicios de envasado dentro de acuerdos más amplios de transferencia tecnológica. Dentro del Parque Victoria de PEZA, las CMOs coubican termoformadoras de blíster, desenfardadoras de botellas y líneas de inspección habilitadas con reconocimiento óptico de caracteres (ROC) para atraer a clientes de pequeñas moléculas que buscan certificados de exportación de la ASEAN.

Las farmacias minoristas y las cadenas de clínicas solicitan envases listos para estantería que optimicen la densidad de unidades de mantenimiento de existencias (SKU), mientras que los hospitales requieren codificación de dosis unitarias integrada con registros médicos electrónicos. La campaña del gobierno 'Botika at Bakuna Para Sa Mamamayan' añade unidades de salud rurales que adquieren cajas estándares para viales de vacunas, lo que amplía aún más los libros de pedidos de las CMOs. En conjunto, estas dinámicas refuerzan el impulso hacia la externalización, profundizando la intensidad competitiva en el mercado de envases farmacéuticos de Filipinas.

Análisis Geográfico

Metro Manila sigue siendo el núcleo operativo gracias a su proximidad a la sede de la Administración de Alimentos y Medicamentos (FDA), el acceso a puertos marítimos y un conjunto de mano de obra calificada que alberga más de la mitad de las plantas de envasado activas. Este corredor atrae nuevas inversiones extranjeras directas, ya que las organizaciones de fabricación por contrato (CMOs) se conectan a redes de servicios públicos existentes que garantizan el cumplimiento de salas limpias de clase 100.000. El cinturón de Calabarzon circundante se beneficia de la economía de arrendamiento de terrenos y de los clusters de proveedores de cajas, tintas y resinas que reducen los tiempos de transporte de entrada a un día.

La diversificación estratégica gana terreno hacia el norte. El Parque Industrial Victoria de PEZA en Tarlac se inauguró en julio de 2024, proporcionando 34 hectáreas de lotes con incentivos fiscales equipados con líneas de efluentes de grado farmacéutico y techos solares. Adyacente a la Zona Franca de Clark, el área evoluciona como un centro de transporte que conecta un centro logístico aprobado por la Administración de Alimentos y Medicamentos (FDA) con la ranura de carga de 24 horas del Aeropuerto Internacional de Clark, lo que permite rutas de cadena de frío que reducen los tiempos de entrega de última milla para los hospitales de Luzón Central.

Las metrópolis secundarias, como Cebú y Dávao, capturan volúmenes de distribución incrementales pero luchan con el almacenamiento refrigerado intermitente, lo que limita la penetración de biológicos fuera de las islas centrales. La logística archipelágica obliga a diseños de envases que soporten múltiples rupturas de carga, variaciones de humedad y retrasos en embarcaciones entre islas. Los programas de infraestructura gubernamental, incluidas las mejoras en puertos de rodaje, tienen como objetivo aliviar estos puntos de fricción, prometiendo una recuperación regional más amplia para el mercado de envases farmacéuticos de Filipinas en el horizonte de pronóstico.

Panorama Competitivo

El campo exhibe una fragmentación moderada: los principales actores globales dominan los laminados de alta barrera y los envases estériles, mientras que las empresas locales de tamaño medio prosperan en cajas secundarias y prospectos. La planta de recubrimiento de Amcor en Malasia, completada en abril de 2025, suministra rollos de material de grado médico a los convertidores filipinos, reforzando la seguridad del suministro para los clientes regionales. Mientras tanto, el sitio de ALPLA Philippines en Calamba amplía la capacidad de polietileno de alta densidad (HDPE) con contenido reciclado, aprovechando la demanda inducida por la Responsabilidad Extendida del Productor (REP) de los envasadores de vitaminas.

Las empresas conjuntas emergen como una vía conveniente hacia la familiaridad regulatoria: los especialistas europeos en etiquetas de seguridad incorporan líneas de microetiquetado dentro de las instalaciones de Manila operadas por grupos locales que poseen licencias de sitio de la Administración de Alimentos y Medicamentos (FDA). Las organizaciones de fabricación por contrato (CMOs) negocian descuentos en materiales vinculados a umbrales de volumen, aprovechando la escala para superar en precio a los envasadores más pequeños confinados a líneas más antiguas. La sostenibilidad surge como el próximo campo de batalla, y las empresas que pueden validar sus huellas de carbono de cuna a puerta superan cada vez más a sus pares en las auditorías de multinacionales.

Las barreras siguen siendo altas: la certificación ISO 15378, el hardware de serialización y la validación de la cadena de frío aumentan colectivamente la intensidad de capital a más de USD 4 millones para una línea competitiva de envases primarios. En consecuencia, las conversaciones sobre fusiones entre convertidores nacionales se intensifican a medida que buscan alcanzar eficiencias de volumen y mayor poder de negociación en la adquisición de resinas. Es probable que estos movimientos impulsen al mercado de envases farmacéuticos de Filipinas hacia una mayor concentración durante los próximos cinco años.

Líderes de la Industria de Envases Farmacéuticos de Filipinas

Robicel Trading

Euro-med Laboratories Phil., Inc

Bestpak Packaging Solutions, Inc.

Netpak Phils., Inc.

Gl Otometz Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Instituto de Ciencias Médicas y de la Salud de De La Salle inauguró el Colegio de Farmacia Dr. Mariano Que, fortaleciendo los grupos locales de talento en investigación y desarrollo.

- Septiembre de 2025: El Aviso de la Administración de Alimentos y Medicamentos (FDA) 2025-0674 advirtió sobre tabletas falsificadas de Bioflu, destacando la urgencia de la serialización.

- Abril de 2025: Clark International Airport Corporation y Philippine Pharma Procurement Inc. firmaron un pacto de PHP 2.000 millones para construir un centro de logística farmacéutica en la Zona Franca de Clark.

- Abril de 2025: DHL Group destinó EUR 500 millones (USD 530 millones) para mejoras en la logística sanitaria en Asia Pacífico, incluidos centros certificados por las Directrices de Distribución Correcta (GDP) que atienden a Filipinas.

Alcance del Informe del Mercado de Envases Farmacéuticos de Filipinas

El alcance del estudio proporciona una comprensión general del sector farmacéutico y de envases farmacéuticos en Filipinas. Asimismo, se proporcionará un desglose amplio de las botellas y recipientes, jeringas y cartuchos, viales y ampollas, y por último, bolsas y paquetes. Los otros tipos de productos no forman parte del alcance actual del trabajo. El informe comprende una visión general del mercado y las tendencias clave, junto con los detalles del desempeño de los proveedores farmacéuticos y del sector de envases farmacéuticos en el país, desarrollos recientes y el impacto de la COVID-19 en el mercado.

| Plástico | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | |

| Tereftalato de Polietileno (PET) | |

| Otros Plásticos | |

| Vidrio | |

| Metal | |

| Papel y Cartón | |

| Compuestos / Materiales de Base Biológica |

| Botellas |

| Viales y Ampollas |

| Blísteres |

| Jeringas Precargadas y Cartuchos |

| Tubos |

| Palés |

| Bolsas y Sacos |

| Cajas de Cartón |

| Otros Tipos de Producto |

| Primario |

| Secundario |

| Terciario |

| Empresas de Fabricación Farmacéutica |

| Organizaciones de Envasado por Contrato |

| Farmacias Minoristas e Institucionales |

| Hospitales y Clínicas |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Plástico | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | ||

| Tereftalato de Polietileno (PET) | ||

| Otros Plásticos | ||

| Vidrio | ||

| Metal | ||

| Papel y Cartón | ||

| Compuestos / Materiales de Base Biológica | ||

| Por Tipo de Producto | Botellas | |

| Viales y Ampollas | ||

| Blísteres | ||

| Jeringas Precargadas y Cartuchos | ||

| Tubos | ||

| Palés | ||

| Bolsas y Sacos | ||

| Cajas de Cartón | ||

| Otros Tipos de Producto | ||

| Por Nivel de Envasado | Primario | |

| Secundario | ||

| Terciario | ||

| Por Industria de Usuario Final | Empresas de Fabricación Farmacéutica | |

| Organizaciones de Envasado por Contrato | ||

| Farmacias Minoristas e Institucionales | ||

| Hospitales y Clínicas | ||

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases farmacéuticos de Filipinas?

El mercado está valorado en USD 183,97 millones en 2026 y se prevé que alcance USD 226,15 millones para 2031.

¿Qué segmento tiene la mayor cuota en el envasado de medicamentos en Filipinas?

Los formatos primarios, como botellas, blísteres y viales, concentran el 59,88% de los ingresos de 2025.

¿Por qué las CMOs crecen más rápido que las unidades de envasado internas?

Las multinacionales externalizan a las organizaciones de fabricación por contrato (CMOs) por eficiencia en costos, experiencia regulatoria e incentivos fiscales basados en ecozonaz, impulsando una CAGR del 5,88% para el segmento.

¿Cómo afecta la ley de Responsabilidad Extendida del Productor (REP) a los materiales de envasado?

Obliga a las empresas a recuperar el 80% de su producción de plástico para 2028, acelerando la inversión en materiales de base biológica y reciclados.

¿Cuál es el principal desafío en la cadena de suministro para los convertidores filipinos?

La alta dependencia de resinas e ingredientes farmacéuticos activos (APIs) importados expone a los convertidores a la volatilidad cambiaria y los retrasos logísticos, reduciendo la estabilidad de los márgenes.

¿Son obligatorios los requisitos antifalsiflcación para todos los envases de medicamentos?

Sí, la Orden Administrativa 2024-0015 impone la serialización y las características a prueba de manipulaciones en los envases primarios de todos los medicamentos de prescripción y de venta libre.

Última actualización de la página el: