Marktgröße und Marktanteil für Einzeldosis-Pharmaverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

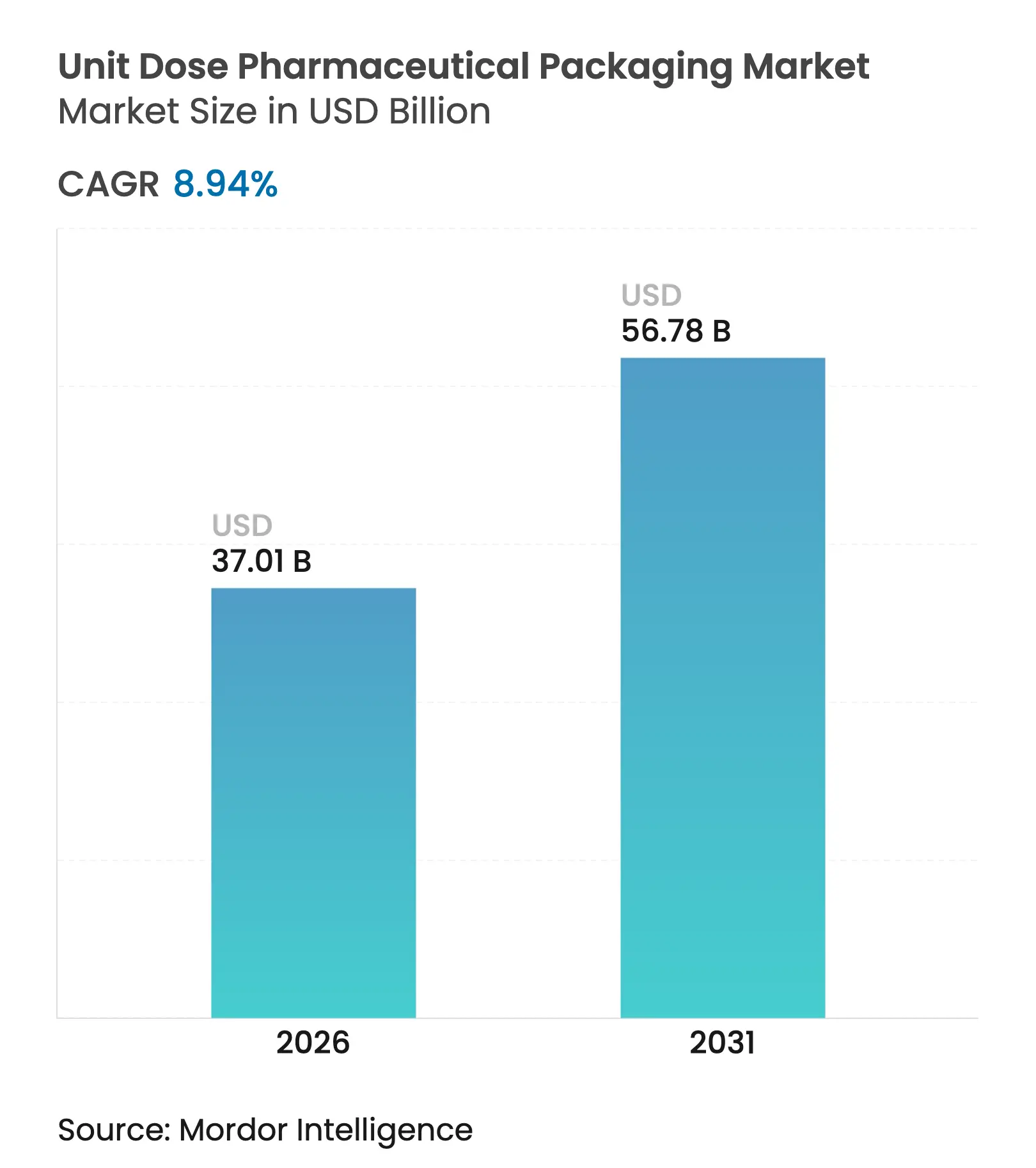

| Marktgröße (2026) | 37.01 Milliarden US-Dollar |

| Marktgröße (2031) | 56.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einzeldosis-Pharmaverpackungen von Mordor Intelligence

Die Marktgröße für Einzeldosis-Pharmaverpackungen wird voraussichtlich von USD 33,97 Milliarden im Jahr 2025 auf USD 37,01 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,94 % über 2026–2031 USD 56,78 Milliarden erreichen. Das anhaltende Wachstum ergibt sich aus dem Zusammenspiel der Prävalenz chronischer Erkrankungen, strengerer Serialisierungsvorschriften und dem raschen Wandel hin zu Biologika, die eine sterile Einzeldosisverpackung erfordern. Krankenhäuser, die die Einführung von Barcodes intensivieren, Einzelhandelsapotheken, die die Auftragserfüllung automatisieren, und Regierungen, die Transparenz in der Lieferkette fordern, stärken gemeinsam die Nachfrage nach hochspezialisierten Einzeldosisdarreichungsformen. Gleichzeitig ermöglichen Innovationen wie KI-gestützte Mikro-Batch-Blisterlinien und Behälter aus holzbasiertem Kunststoff den Herstellern, sowohl auf Personalisierungs- als auch auf Nachhaltigkeitsdruck zu reagieren und damit die adressierbare Kundenbasis zu erweitern. Die Wettbewerbsdynamik begünstigt vertikal integrierte Lieferanten, die Primärbehälter mit Geräteplattformen kombinieren, während regionale Lohnverpackungsunternehmen schnell skalieren, um die Outsourcing-Volumina mittelgroßer Arzneimittelentwickler zu bedienen.

Wichtigste Erkenntnisse des Berichts

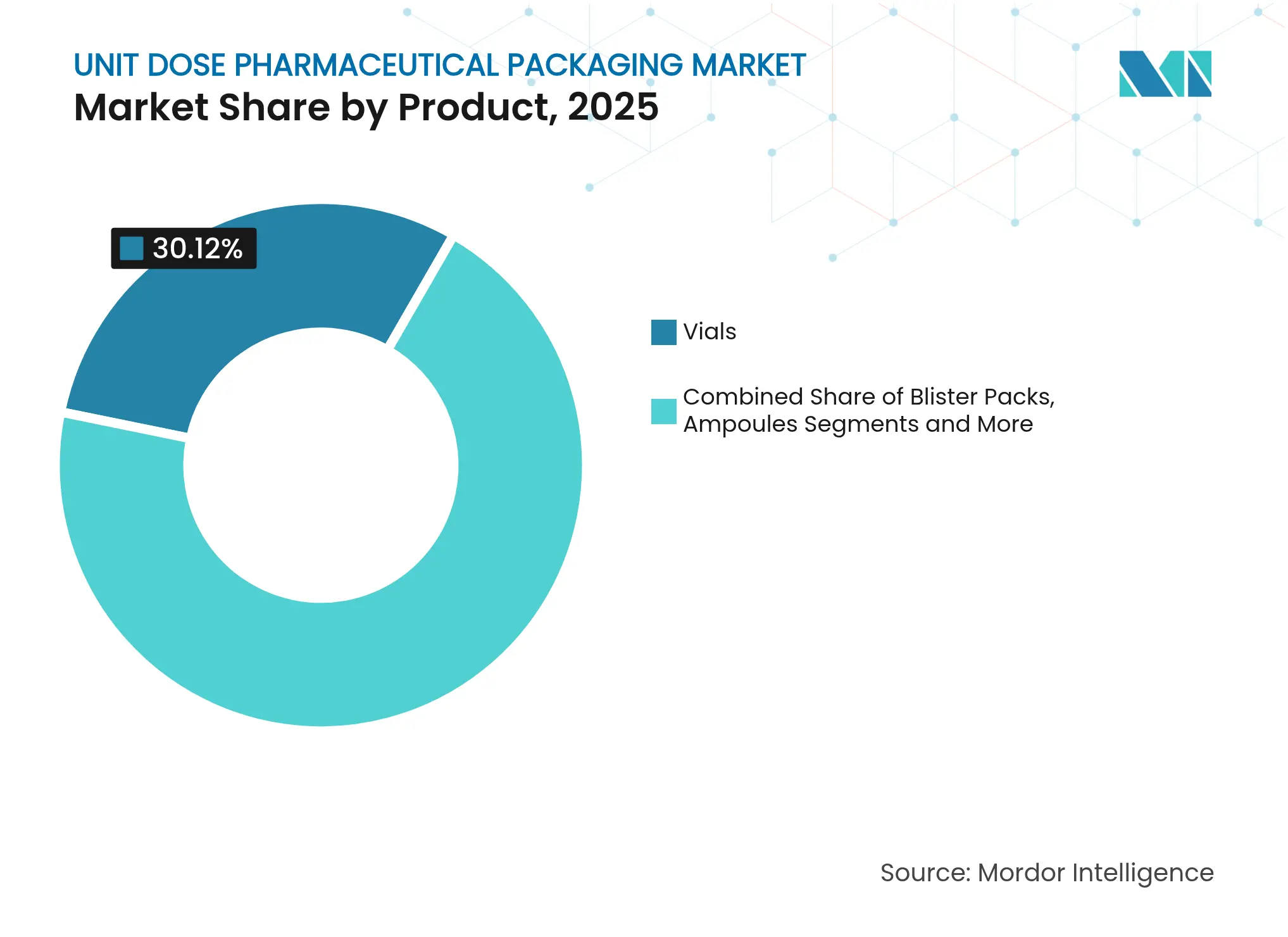

- Nach Produktkategorie hielten Fläschchen im Jahr 2025 einen Marktanteil von 30,12 % am Markt für Einzeldosis-Pharmaverpackungen, während Blisterpackungen bis 2031 voraussichtlich mit einer CAGR von 12,31 % wachsen werden.

- Nach Material führten Kunststoffe im Jahr 2025 mit einem Umsatzanteil von 47,95 %; Papier und Karton werden bis 2031 voraussichtlich mit einer CAGR von 11,09 % zulegen.

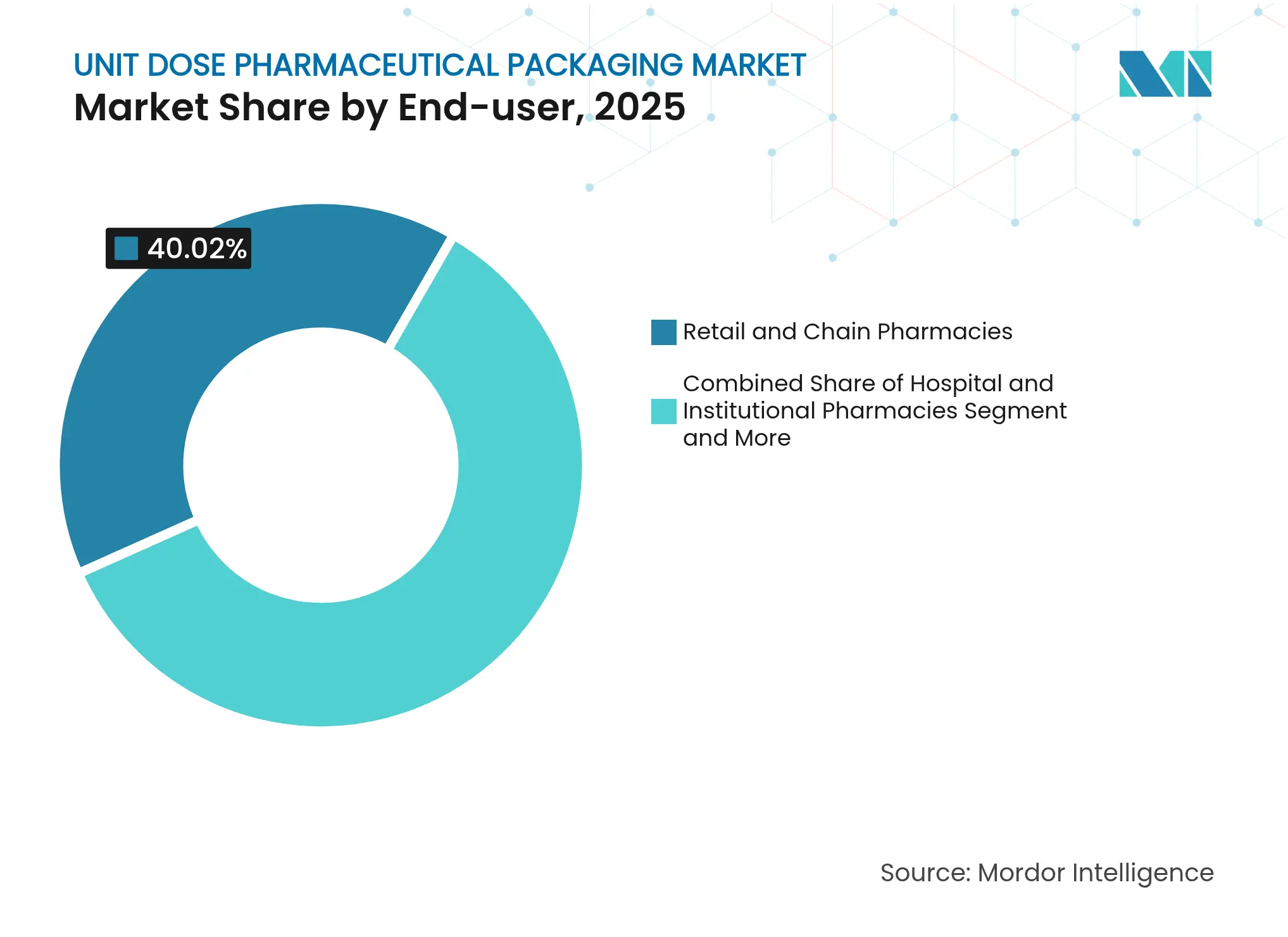

- Nach Endverbraucher kontrollierten Einzel- und Kettenapotheken im Jahr 2025 40,02 % der Marktgröße für Einzeldosis-Pharmaverpackungen; Lohnarzneimittelhersteller und Umverpackungsunternehmen verzeichnen die höchste prognostizierte CAGR von 10,55 % bis 2031.

- Nach Verpackungstechnologie entfiel auf das Thermoformen im Jahr 2025 ein Anteil von 38,21 % an der Marktgröße für Einzeldosis-Pharmaverpackungen, während intelligente und serialisierte Formate bis 2031 mit einer CAGR von 12,6 % wachsen sollen.

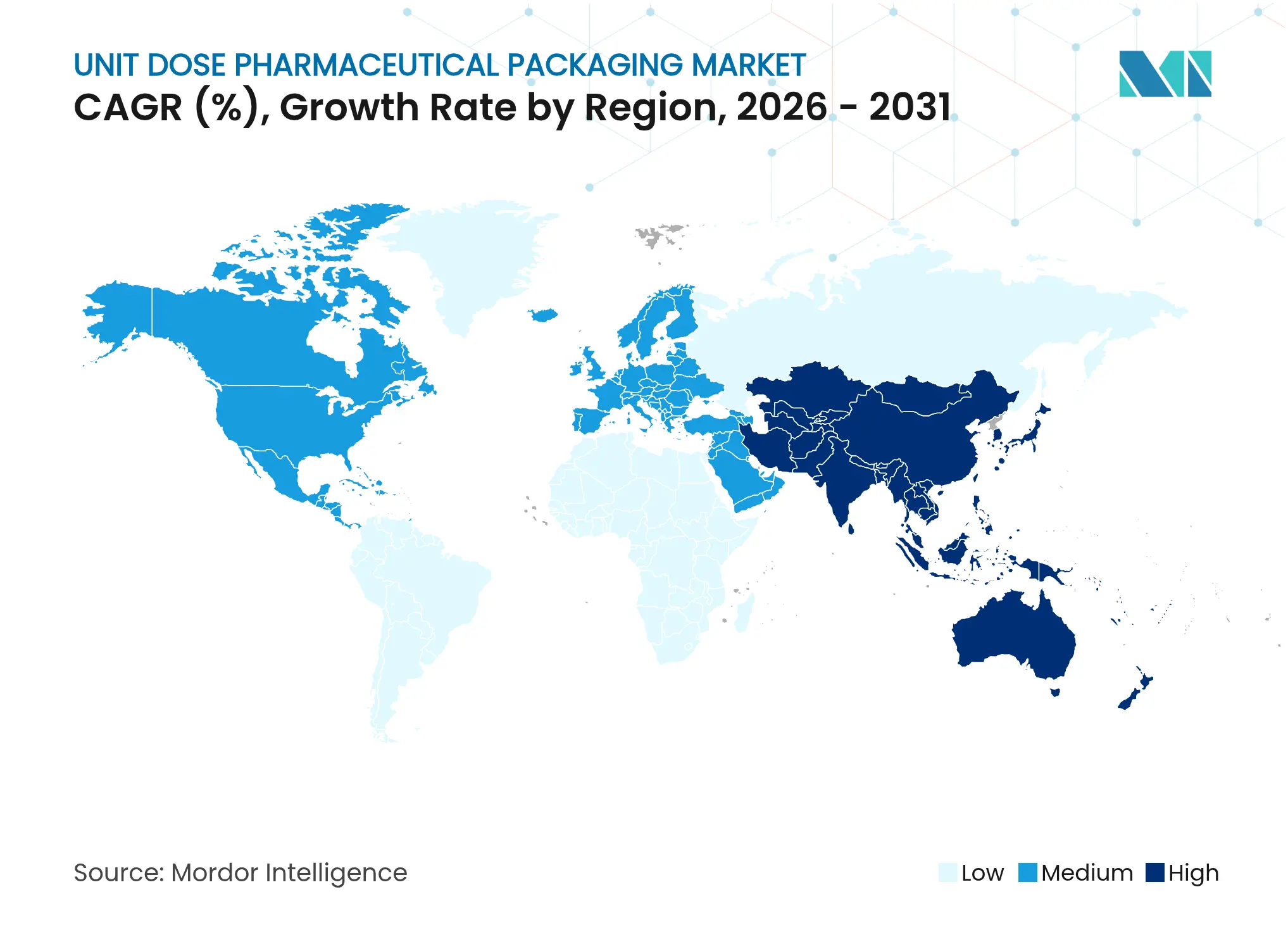

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 35,29 % am Markt für Einzeldosis-Pharmaverpackungen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,74 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einzeldosis-Pharmaverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen, die die Nachfrage nach präziser Dosierung ankurbelt | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strengere Barcode-Vorschriften für Krankenhäuser bei der Medikamentenverwaltung | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Biologika und Injektionspräparaten, die sterile Einzeldosispackungen erfordern | +2.3% | Global, angeführt von Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Ausweitung ambulanter und häuslicher Arzneimittellieferkanäle | +1.6% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Nachrüstungen von Mikro-Batch-Blisterlinien für personalisierte Therapien | +0.9% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum der US-amerikanischen 503B-Outsourcing-Einrichtungen, das Umverpackungsvolumina antreibt | +1.2% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen, die die Nachfrage nach präziser Dosierung ankurbelt

Chronische Erkrankungen sind mittlerweile für 71 % der weltweiten Sterblichkeit verantwortlich, eine Belastung, die den Bedarf an präzisen Dosiersystemen wie vorgefüllten Fläschchen, Blistern und vorgefüllten Spritzen direkt erhöht. Krankenhausaudits zeigen, dass Medikationsfehler um bis zu 85 % sinken, wenn Einrichtungen von der Massenabgabe auf die Einzeldosisabgabe umstellen, was die wirtschaftliche Rechtfertigung für Premium-Verpackungen stärkt. Diabetes, Onkologie und kardiovaskuläre Versorgung dominieren den Verbrauch, da Therapien eine strikte Einhaltung und kontaminationsfreie Handhabung erfordern. Hersteller skalieren die Produktion von Glasfläschchen und integrieren RFID-Siegel zur Unterstützung der klinischen Rückverfolgbarkeit, während intelligente Blisterplattformen Dosierungsdaten an Ärzte zurückübermitteln. Diese sich selbst verstärkende Schleife aus besseren Ergebnissen und wertbasierter Beschaffung bildet die Grundlage für langfristiges Aufwärtspotenzial im Markt für Einzeldosis-Pharmaverpackungen.

Strengere Barcode-Vorschriften für Krankenhäuser bei der Medikamentenverwaltung

Die Barcode-Regelung gemäß 21 CFR 201.25 verpflichtet zur maschinenlesbaren Kennzeichnung jeder verschreibungspflichtigen Verpackung, die in den Vereinigten Staaten verkauft wird.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Leitfaden für die Industrie: Anforderungen an Barcode-Etiketten," fda.gov Ähnliche Bestimmungen innerhalb der EU-Richtlinie über gefälschte Arzneimittel treiben die Serialisierung in 27 Mitgliedstaaten voran und machen Einzeleinheitenformate für das Scannen am Krankenbett unverzichtbar. Wenn die Barcode-gestützte Medikamentenverwaltung mit Einzeldosispackungen kombiniert wird, reduzieren Krankenhäuser Ereignisse mit falschem Medikament oder falscher Dosis um 58 %. Über die Sicherheit hinaus verknüpfen Risikomanager in Krankenhäusern die Barcode-gestützte Medikamentenverwaltung mit geringerer Haftungsexposition, was die Führungsebene dazu veranlasst, Budgets für automatisierte Verpackungszuführungen bereitzustellen. Da die Fristen für die Barcode-Konformität enger werden, profitiert der Markt für Einzeldosis-Pharmaverpackungen vom stetigen Ersatz von Massenflaschen durch serialisierte Blister-Wallets und gebrauchsfertige Injektionskartuschen.

Wandel hin zu Biologika und Injektionspräparaten, die sterile Einzeldosispackungen erfordern

Biologika machen mehr als 80 % der Arzneimittel in späten Entwicklungspipelines aus, und ihre inhärente Instabilität beschleunigt die Einführung von Glasfläschchen, vorgefüllten Spritzen und Kartuschenssystemen, die die Integrität des Behälter-Verschluss-Systems gewährleisten. [2]SCHOTT Pharma, "Lösungen für großvolumige Biologika," schott-pharma.com Die Einzeldosisabgabe eliminiert die Konservierungsmittelexposition, begrenzt den mikrobiellen Eintrag und verhindert Abfall, der mit Mehrdosisfläschchen verbunden ist, die vor der Erschöpfung entsorgt werden. Der Trend treibt auch die Nachfrage nach Reinraum-Blow-Fill-Seal-Linien und verschachtelten gebrauchsfertigen Komponenten an, die die Rüstzeiten für Lohnhersteller drastisch reduzieren. Gewichtsbasierte Dosierungsschemata in der Onkologie sind auf Milliliter-genaue Präzision angewiesen, was den Marktbedarf an kameragesteuerten Abfüll- und Verschlussmodulen verstärkt. Da die Selbstverabreichung von Biologika zunimmt, stimulieren Autoinjektoren und tragbare Injektoren, die in sterilisierten Nestern verpackt sind, eine neue Welle der Geräte-Verpackungs-Integration im Markt für Einzeldosis-Pharmaverpackungen.

Ausweitung ambulanter und häuslicher Arzneimittellieferkanäle

Häusliche Pflegebesuche in den Vereinigten Staaten stiegen im Jahr 2024 um 23 %, da Kostenträger auf wertbasierte Modelle umstellen, die die häusliche Behandlung bevorzugen. Patienten außerhalb klinischer Umgebungen sind auf Einzeldosisbeutel, farbcodierte Blisterkarten und manipulationssichere Fläschchen angewiesen, die die Selbstmedikation vereinfachen. Leicht zu öffnende Deckel, Piktogrammbeschriftungen und hörbare Klicks, die den Verschluss bestätigen, verbessern die Therapietreue älterer Verbraucher. Apotheken integrieren robotergestützte Mikro-Fulfillment-Center, die Einzeldosen vorsortieren und verpacken und so Apotheker für Beratung und Impfungen freistellen. Niedrigere Wiederaufnahmeraten und kürzere Notaufnahmebesuche geben Kostenträgern einen finanziellen Anreiz, Premium-Verpackungen zu erstatten, was den Markt für Einzeldosis-Pharmaverpackungen weiter verbreitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Materialkosten für Einzeldosisformate | -1.4% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf mehrschichtige Blister-Abfallströme | -0.8% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Engpässe bei Glasfläschchen, die Versorgungsvolatilität bei Verpackungen verursachen | -1.1% | Global, mit akuten Auswirkungen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Serialisierungsdaten- Compliance-Belastung für kleine Umverpackungsunternehmen | -0.6% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Materialkosten für Einzeldosisformate

Dedizierte Blister- und Fläschchenlinien erfordern Investitionen von USD 5–15 Millionen gegenüber USD 1–3 Millionen für Massenflaschenabfüller.[3]AmerisourceBergen, "AmBer Einzeldosis-eBook," amerisourcebergen.com Validierung, Reinraumnachrüstungen und Serialisierungsmodule können die Zeitpläne um bis zu ein Jahr verlängern und die Budgets um weitere 20–30 % aufblähen. Der Rohmaterialverbrauch pro Dosis steigt im Vergleich zu Massenpackungen um das Dreifache, und die Preise für Borosilikatglasfläschchen bleiben anfällig für Energiekostenschwankungen. Die Wirtschaftlichkeit belastet kleine Generikaunternehmen in preiskontrollierten Märkten, verlangsamt Geräteaufrüstungen und dämpft vorübergehend die Expansion im Markt für Einzeldosis-Pharmaverpackungen.

Nachhaltigkeitsdruck auf mehrschichtige Blister-Abfallströme

Die EU-Verpackungs- und Verpackungsabfallrichtlinie setzt bis 2025 eine Recyclinganforderung von 65 % fest, doch Aluminium-PVC-Blister erreichen typischerweise weniger als 15 % Rückgewinnung. Beschaffungsrichtlinien europäischer Krankenhausgruppen bevorzugen bereits recycelbare oder monomaterielle Verpackungen, was Marken dazu veranlasst, mit papier- oder biobasierten Substraten zu experimentieren. Während Prototyplösungen eine CO₂-Reduktion von 40 % erzielen, erhöhen sie die Materialkosten um bis zu 25 % und können die Feuchtigkeitsbarriereleistung beeinträchtigen. Bis die Recyclinginfrastruktur ausgereift ist, werden diese ökologischen Gegenwinds die ansonsten robuste Entwicklung des Marktes für Einzeldosis-Pharmaverpackungen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fläschchen führen den Marktanteil trotz Innovation bei Blisterpackungen an

Fläschchen erzielten im Jahr 2025 USD 10,23 Milliarden, was einem Marktanteil von 30,12 % am Markt für Einzeldosis-Pharmaverpackungen entspricht. Ihre Vorrangstellung ergibt sich aus der Kompatibilität mit Biologika, die eine hohe chemische Beständigkeit und geringe Extrahierbarkeit erfordern. Das Wachstum von GLP-1-Injektionspräparaten und mRNA-Impfstoffen hält die Kapazitätsauslastung bei führenden Borosilikatproduzenten hoch. Blisterpackungen hingegen erzielten USD 8,59 Milliarden, werden aber voraussichtlich eine CAGR von 12,31 % verzeichnen, angetrieben durch KI-gesteuerte Mikro-Batch-Linien, die personalisierte Therapieschemata erstellen, und durch GSM-fähige Sensoren zur Verfolgung der Therapietreue. Ampullen, Flaschen, Gläser und Stickpacks behalten eine Nischenattraktivität in der Notfallmedizin und der pädiatrischen Dosierung, wo eine schnelle Verabreichung oder Geschmacksmaskierung entscheidend ist.

Das Blisterdesign integriert nun QR-Codes, die Ablaufdaten und Dosierungserinnerungen übermitteln und sich an Apothekenautomatisierungssoftware ausrichten. Fläschcheninnovationen konzentrieren sich auf polymerbeschichtete Innenoberflächen zur Minderung von Delaminierungs- und Silikonisierungsdefekten. Zweikammerkartuschen, die eine Rekonstitution am Behandlungsort ermöglichen, gehen in die kommerzielle Skalierung über und bedienen lyophilisierte Biotechnologiearzneimittel mit kurzer Haltbarkeit. Diese Designentwicklungen, gepaart mit strengen Sterilherstellungsanforderungen, verankern die Produkthierarchie, die die Wertschöpfung im Markt für Einzeldosis-Pharmaverpackungen prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Kunststoffe dominieren, während Papier an Nachhaltigkeitsdynamik gewinnt

Kunststoffe repräsentierten USD 16,29 Milliarden oder 47,95 % des Umsatzes im Jahr 2025, wobei Polypropylen und zyklische Olefinpolymere aufgrund ihrer thermischen Stabilität und Klarheit führend sind. Die Expansion von TekniPlex Healthcare im Jahr 2024 fügte Mehrfachhohlraum-Spritzblasformzellen hinzu, die die jährliche Produktionskapazität um 20 % steigern. Glas machte USD 9,42 Milliarden aus und bleibt für die biologische Stabilität unübertroffen, doch energieintensive Öfen und Versorgungsvolatilität halten die Kosten hoch. Papier und Karton verzeichneten im Jahr 2025 nur USD 2,8 Milliarden, aber die CAGR von 11,09 % übertrifft alle anderen Substrate, da Regulierungsbehörden die Recyclingziele anheben. Die gemeinsame Pilotflasche von UPM und Bormioli Pharma enthält 50 % holzbasiertes Harz und demonstriert die frühe Kommerzialisierung von biobasierten Rohstoffen.

Materialentscheidungen fließen zunehmend aus Lebenszyklusbewertungs-Dashboards, die von Beschaffungsteams verwendet werden, um die Barriereleistung gegen Abfallbehandlungskosten abzuwägen. Monomaterielle Hochbarrierebeschichtungen auf PET ermöglichen wärmesiegelbare Blisterfolien, die Stabilitätstests bestehen und gleichzeitig recycelbar bleiben. Aluminiumdeckelfolien bleiben für feuchtigkeitsempfindliche Arzneimittel unverzichtbar, aber Konverter experimentieren mit dünneren Stärken und Post-Consumer-Recyclingmaterial. Diese Verschiebungen verstärken das strategische Kalkül, das die F&E-Budgets der Lieferanten im Markt für Einzeldosis-Pharmaverpackungen bestimmt.

Nach Endverbraucher: Einzelhandelsapotheken führen, während Lohnhersteller beschleunigen

Einzel- und Kettenapotheken gaben im Jahr 2025 40,02 % der weltweiten Einzeldosen ab, was USD 13,59 Milliarden entspricht, unterstützt durch das Wachstum der elektronischen Verschreibung und der Filialrobotik, die täglich Tausende von Packungen vorbereitet. Krankenhausapotheken folgen und verlassen sich auf automatisierte Ausgabeautomaten, die serialisierte Blisterkavitäten erkennen, um Diebstahl einzudämmen. Lohnhersteller und Umverpackungsunternehmen erzielten USD 5,33 Milliarden, werden aber voraussichtlich mit einer CAGR von 10,55 % steigen, da Markenarzneimitteleigentümer Spitzenvolumina im Zusammenhang mit Spezialmarkteinführungen auslagern.

Die Marktgröße für Einzeldosis-Pharmaverpackungen für Lohnverpackungsunternehmen wird bis 2031 voraussichtlich USD 9,7 Milliarden übersteigen, da PCI Pharma Services, Stevanato Group und Catalent mehr als USD 1 Milliarde in sterile Abfüll- und Verschlusssuiten investieren. Häusliche Gesundheitsdienstleister erschließen, obwohl noch in den Anfängen, neue SKU-Kombinationen, die für chronische Therapien optimiert sind, die über Pflegekräfte zu Hause verabreicht werden. Da das Outsourcing zunimmt und die Versorgung dezentralisiert wird, werden Lieferantensegmentierungen die Servicemodelle von hochvolumigen Generika bis hin zu ultrakleinen personalisierten Auflagen weiter verfeinern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstechnologie: Thermoformen führt, während intelligente Lösungen zunehmen

Das Thermoformen erzielte im Jahr 2025 USD 12,98 Milliarden und beanspruchte 38,21 % des Marktumsatzes dank seiner Flexibilität bei Tabletten, Kapseln und transdermalen Pflastern. Die Technologie verarbeitet PVC, PETG, COC und neuartige faserbasierte Folien, die Kindersicherheitstests ohne Metallfolien bestehen. Das Kaltformfolien-Blistern bedient hochbarrierepflichtige Moleküle, büßt aber an Liniengeschwindigkeit ein und hält einen stabilen Anteil von 15 %. Intelligente und serialisierte Verpackungen sollen jedoch bis 2031 jährlich um 12,6 % wachsen und die Marktgröße für Einzeldosis-Pharmaverpackungen in dieser Nische von USD 4,39 Milliarden auf USD 8,95 Milliarden steigern. Integrationen reichen von NFC-Chips, die in Deckfolien eingebettet sind, bis hin zu Blockchain-Empfängern, die Geolokalisierungsdaten protokollieren.

Blow-Fill-Seal- und verschachtelte gebrauchsfertige Angebote unterstützen parenterale Markteinführungen, indem sie die manuelle aseptische Handhabung minimieren. Hochbarriere-Sprühbeschichtungen und Plasmabehandlungen verlängern die Haltbarkeit sauerstoffempfindlicher Biologika und ermöglichen gleichzeitig dünnere Wandstärken – ein Ansatz, der steigende Rohmaterialkosten ausgleicht. Technologieaufrüstungen, die einst ausschließlich regulatorisch motiviert waren, fungieren nun als Marktzugangsbefähiger; Kostenträger in Deutschland erstatten adherenznachgewiesene Verpackungen mit Aufschlägen von 4–6 %. Diese konvergierenden Kräfte unterstreichen die zentrale Rolle von Innovationen im Markt für Einzeldosis-Pharmaverpackungen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 USD 11,99 Milliarden, was 35,29 % des globalen Wertes entspricht, angetrieben durch die FDA-Serialisierungsdurchsetzung und umfangreiche biologische Abfüll- und Verschlusskapazitäten. Investitionen von mehr als USD 6 Milliarden allein in North Carolina, von Novo Nordisk und Eli Lilly, erweitern die Produktion von GLP-1- und mRNA-Fläschchen und sichern die regionale Führungsposition. Kanadas Biologika-Korridor rund um Ontario verstärkt die Nachfrage nach sterilen Kartuschen, während Mexiko Maquiladora-Anreize nutzt, um orale Festdosisblister in die Vereinigten Staaten zu liefern.

Europa trug im Jahr 2025 USD 9,24 Milliarden bei, gestützt durch Deutschland, Frankreich und Italien, wo lokale Gerätehersteller wie Gerresheimer und Stevanato die Produktion von Fläschchen, Spritzen und Kartuschen skalieren. Die EU-Richtlinie über gefälschte Arzneimittel unterstützt die konsistente Bestellung serialisierter Verpackungen, und Nachhaltigkeitsrichtlinien katalysieren den Wandel hin zu faserbasierten Blistern mit 40 % niedrigeren CO₂-Emissionen. Osteuropäische Mitgliedstaaten ziehen Greenfield-Investitionen an und verkürzen die Lieferkettenvorlaufzeiten für paneuropäische Markteinführungen.

Der asiatisch-pazifische Raum erzielte USD 8,06 Milliarden, wird aber alle anderen Regionen mit einer CAGR von 13,74 % übertreffen und den regionalen Umsatz bis 2031 auf USD 17,43 Milliarden steigern. China öffnet sich für PIC/S-konforme GMP, was die Nachfrage nach serialisierten Blistern und barcodeversehenen Ampullen ankurbelt. Indiens Aufschwung in der Lohnherstellung, angetrieben durch Generikaexporte, beschleunigt die Beschaffung von Hochgeschwindigkeits-PVC-Alu-Blisterlinien. Südkoreas staatlich gefördertes mRNA-Bündnis leitet Mittel in die isolatorbasierte Fläschchenabfüllung, während Japans alternde Bevölkerung eine stetige Nachfrage nach patientenfreundlichen Stickpacks aufrechterhält. Australien und südostasiatische Länder pilotieren Heiminfusionsprogramme und erweitern die Akzeptanz vorgefüllter Spritzen.

Südamerika sowie der Nahe Osten und Afrika machten zusammen weniger als 10 % des Umsatzes im Jahr 2025 aus, verzeichnen aber ein zusammengesetztes Wachstum von über 11 %, da Lokalisierungsprogramme die Importabhängigkeit reduzieren. Brasiliens Steueranreize in Goiás fördern sterile Fläschchencluster, und Saudi-Arabiens Vision-2030-Investitionen ziehen Kartuschenlinien für Insulinanaloga an. Obwohl die absoluten Volumina gering bleiben, bieten diese Frontier-Regionen neuen Spielraum für den Markt für Einzeldosis-Pharmaverpackungen.

Wettbewerbslandschaft

Der Markt für Einzeldosis-Pharmaverpackungen ist mäßig fragmentiert, tendiert aber zur Konsolidierung. Die fünf größten Lieferanten – West Pharmaceutical Services, Gerresheimer, SCHOTT Pharma, Stevanato Group und das zu Stevanato gehörende Ompi – vereinen rund 45 % des globalen Umsatzes auf sich. Der Bereich proprietärer Geräte von West verzeichnete im Jahr 2024 USD 2,89 Milliarden, gestützt durch elastomerbeschichtete Kolben, die in Selbstinjektionsstiften verwendet werden. Gerresheimers Expansion in Höhe von USD 180 Millionen in Georgia stärkt seine US-amerikanische Präsenz bei Inhalationskartuschen und kundenspezifischen Glasspritzen.

Strategische Investitionen sind weiterhin auf biologische Abfüll- und Verschlussknoten sowie intelligente Verpackungen ausgerichtet. Stevanato eröffnete einen vorsterilisierten EZ-fill-Hub in Cisterna di Latina, um die Spritzenproduktion für hochviskose Biologika zu verdoppeln. PCI Pharma Services fügte 50.645 m² Injektionssuiten in Illinois hinzu, was das beschleunigte Outsourcing komplexer Sekundärverpackungen signalisiert. Lieferanten differenzieren sich durch Technologie-Stacks, die cloudbasierte Serialisierung, RFID-Siegel und Nachhaltigkeits-Scorecards verbinden und sich als Compliance-Partner statt als Rohstoffkonverter positionieren.

Die Fusions- und Übernahmeaktivität intensiviert sich, da Skalierung zur Voraussetzung für globale Markenunterstützung wird. Die USD 16,5 Milliarden schwere Übernahme von Catalent durch Novo Holdings unterstreicht den strategischen Wert der integrierten Sterilherstellung zur Sicherung der Versorgung mit Adipositas-Medikamenten. Im mittleren Segment bündeln regionale Konverter Kapital, um sich DSCSA-konforme Track-and-Trace-Linien leisten zu können. Der Preiswettbewerb ist in Hochbarrierenischen gedämpft, aber bei Generika schärfer; dennoch halten vertikale Integration und geistiges Eigentum rund um Barrierebeschichtungen die EBITDA-Margen der Marktführer über 20 %. Im Prognosezeitraum werden Kapazitätserweiterungen in Asien und weltweite Automatisierungsaufrüstungen die Positionierung im Markt für Einzeldosis-Pharmaverpackungen weiter definieren.

Branchenführer im Bereich Einzeldosis-Pharmaverpackungen

Pfizer Inc

Johnson & Johnson

Schott AG

West Pharmaceutical Services, Inc.

Gerresheimer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Stevanato Group stellte ein neues Werk in Cisterna di Latina, Italien, vor, das vorsterilisierten EZ-fill-Spritzen und -Kartuschen gewidmet ist und die Kapazität für biologische Verpackungslösungen erweitert.

- Mai 2025: Stevanato Group meldete einen Rekordumsatz von EUR 1.104 Millionen für das Geschäftsjahr 2024, wobei Hochleistungsspritzen 40 % des Gesamtumsatzes ausmachten.

- Februar 2025: Novo Holdings schloss die USD 16,5 Milliarden schwere Übernahme von Catalent ab, zusammen mit dem USD 11 Milliarden schweren Kauf von drei Abfüll- und Verschlussstandorten durch Novo Nordisk zur Stärkung der GLP-1-Kapazität.

- Januar 2025: Gerresheimer kündigte eine USD 180 Millionen schwere Erweiterung seines Medizinsystemwerks in Peachtree City, Georgia, an, mit 18.000 m² zusätzlicher Fläche und 400 Arbeitsplätzen.

- Dezember 2025: SCHOTT Pharma verzeichnete für das Geschäftsjahr 2024 einen Umsatz von EUR 957 Millionen, ein Anstieg von 12 % gegenüber dem Vorjahr, wobei hochwertige Fläschchen 55 % des Umsatzes ausmachten.

Umfang des globalen Marktberichts für Einzeldosis-Pharmaverpackungen

Die Marktstudie untersucht die Nachfrage nach wichtigen Einzeldosis-Pharmaverpackungen für die wichtigsten Verpackungsprodukte, einschließlich Blister, Ampullen, Fläschchen, vorgefüllte Spritzenkartuschen, Flaschen und Gläser, Medikamentenröhrchen, Beutel und andere Produkte, zusammen mit den entsprechenden Einnahmen aus dem Verkauf dieser Einzeldosisverpackungsprodukte.

Der Markt für Einzeldosisverpackungen ist segmentiert nach Produkt (Blister, Ampullen, Fläschchen, vorgefüllte Spritzenkartuschen, Flaschen und Gläser, Medikamentenröhrchen, Beutel und andere Produkte), nach Material (Papier und Karton, Metalle, Glas und Kunststoff) und nach Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich und Rest Europas], Asien-Pazifik [China, Japan, Indien, Australien und Neuseeland sowie Rest des asiatisch-pazifischen Raums], Lateinamerika [Brasilien, Mexiko und Rest Lateinamerikas] sowie Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und Rest des Nahen Ostens und Afrikas]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Blisterpackungen (Thermoform, Kaltform) |

| Ampullen (Glas, Kunststoff) |

| Fläschchen (Glas, Polymer) |

| Flaschen und Gläser (HDPE, PET) |

| Beutel, Stickpacks und Sachets |

| Sonstige Produkte |

| Kunststoffe (PP, PE, PVC, COC/COP) |

| Glas (Borosilikat, Aluminosilikat) |

| Metalle (Aluminiumfolie, Stahl) |

| Papier und Karton |

| Krankenhaus- und institutionelle Apotheken |

| Einzel- und Kettenapotheken |

| Häusliche Gesundheitsdienstleister |

| Lohnarzneimittelhersteller und Umverpackungsunternehmen |

| Thermoformen |

| Kaltformfolie (Alu-Alu) |

| Blow-Fill-Seal (BFS) |

| Abfüllung und Verschluss für gebrauchsfertige Fläschchen/Spritzen |

| Hochbarrierebeschichtung und Laminierung |

| Intelligente / serialisierte Verpackungslösungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Nach Produkt | Blisterpackungen (Thermoform, Kaltform) | ||

| Ampullen (Glas, Kunststoff) | |||

| Fläschchen (Glas, Polymer) | |||

| Flaschen und Gläser (HDPE, PET) | |||

| Beutel, Stickpacks und Sachets | |||

| Sonstige Produkte | |||

| Nach Material | Kunststoffe (PP, PE, PVC, COC/COP) | ||

| Glas (Borosilikat, Aluminosilikat) | |||

| Metalle (Aluminiumfolie, Stahl) | |||

| Papier und Karton | |||

| Nach Endverbraucher | Krankenhaus- und institutionelle Apotheken | ||

| Einzel- und Kettenapotheken | |||

| Häusliche Gesundheitsdienstleister | |||

| Lohnarzneimittelhersteller und Umverpackungsunternehmen | |||

| Nach Verpackungstechnologie / -prozess | Thermoformen | ||

| Kaltformfolie (Alu-Alu) | |||

| Blow-Fill-Seal (BFS) | |||

| Abfüllung und Verschluss für gebrauchsfertige Fläschchen/Spritzen | |||

| Hochbarrierebeschichtung und Laminierung | |||

| Intelligente / serialisierte Verpackungslösungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Einzeldosis-Pharmaverpackungen?

Der Markt erreichte im Jahr 2026 USD 37,01 Milliarden und wird bis 2031 voraussichtlich USD 56,78 Milliarden bei einer CAGR von 8,94 % über 2026–2031 erreichen.

Welcher Produkttyp hat den führenden Marktanteil?

Fläschchen dominieren mit einem Marktanteil von 30,12 %, hauptsächlich aufgrund ihrer Rolle bei Biologika und Injektionstherapien.

Warum wachsen intelligente und serialisierte Verpackungstechnologien so schnell?

Regulatorische Serialisierungsfristen und der Bedarf an Echtzeit-Lieferkettentransparenz treiben eine CAGR von 12,6 % für intelligente und serialisierte Formate bis 2031 an.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 13,74 % wachsen, angetrieben durch das Fertigungswachstum in China und Indien sowie die regulatorische Harmonisierung.

Wie beeinflussen Nachhaltigkeitsdruck die Materialauswahl?

EU-Recyclingziele und unternehmerische ESG-Ziele beschleunigen die Einführung papierbasierter und monomaterieller Verpackungen, was dazu führt, dass Papier und Karton eine CAGR von 11,09 % verzeichnen.

Mit welchen Hindernissen sind kleinere Pharmaunternehmen bei der Einführung von Einzeldosisformaten konfrontiert?

Hohe Kapitalaufwendungen von USD 5–15 Millionen pro Verpackungslinie und erhöhte Materialkosten schaffen finanzielle Hürden, die die Einführung bei kleineren Marktteilnehmern verlangsamen.

Seite zuletzt aktualisiert am: