Taille et part du marché des emballages pharmaceutiques à dose unitaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

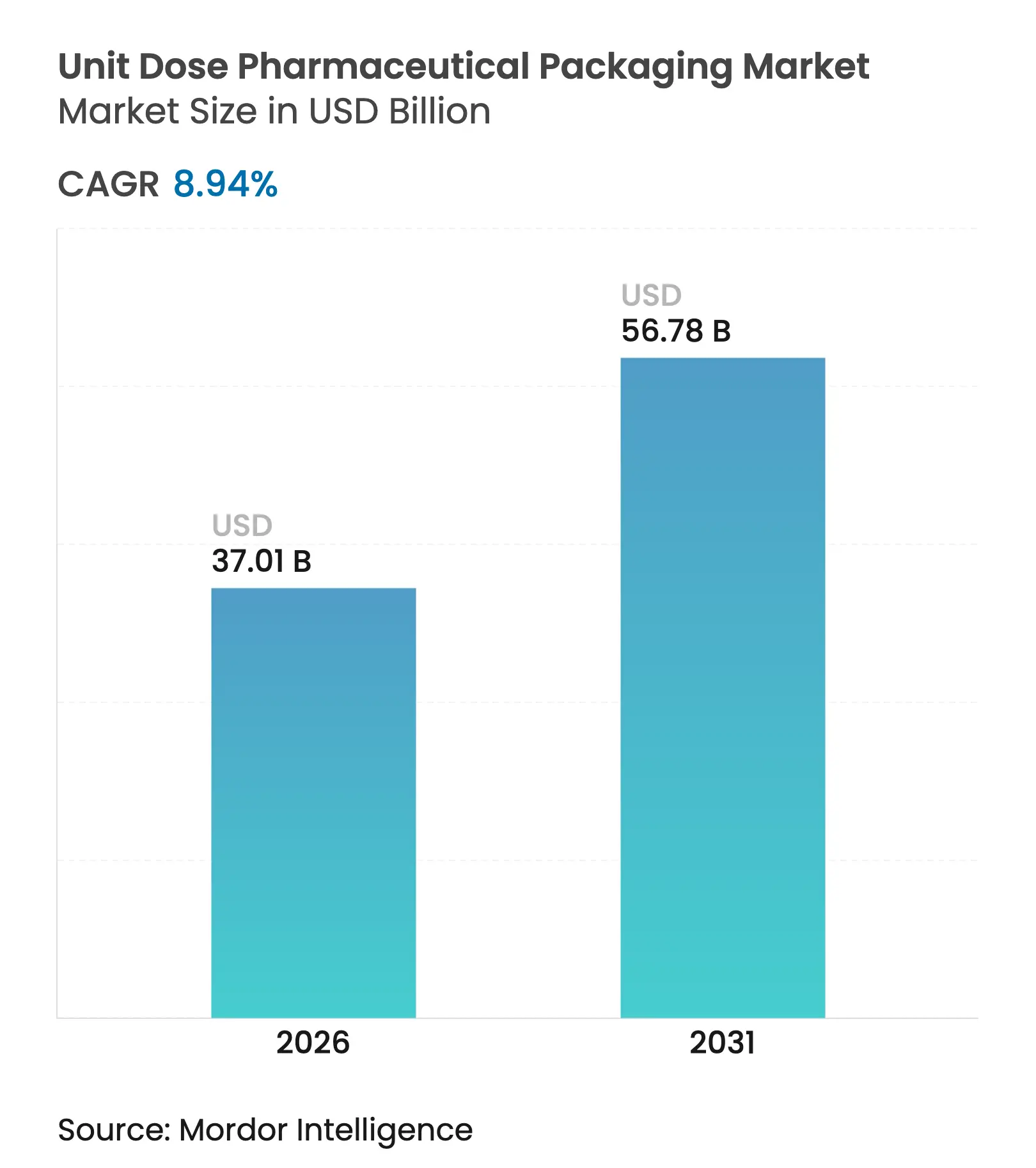

| Taille du Marché (2026) | 37.01 Milliards de dollars |

| Taille du Marché (2031) | 56.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages pharmaceutiques à dose unitaire par Mordor Intelligence

La taille du marché des emballages pharmaceutiques à dose unitaire devrait passer de 33,97 milliards USD en 2025 à 37,01 milliards USD en 2026 et devrait atteindre 56,78 milliards USD d'ici 2031, avec un CAGR de 8,94 % sur la période 2026-2031. La croissance soutenue résulte de la convergence de la prévalence des maladies chroniques, de mandats de sérialisation plus stricts et du virage rapide vers les produits biologiques nécessitant un conditionnement stérile en dose unique. L'intensification de l'adoption du code-barres dans les hôpitaux, l'automatisation de l'exécution des commandes dans les pharmacies de détail et les exigences gouvernementales en matière de transparence de la chaîne d'approvisionnement renforcent collectivement la demande de présentations unitaires hautement spécialisées. Parallèlement, des innovations telles que les lignes de thermoformage en micro-lots assistées par l'IA et les contenants en plastique à base de bois permettent aux producteurs de répondre aux pressions liées à la personnalisation et à la durabilité, élargissant ainsi la base de clientèle adressable. La dynamique concurrentielle favorise les fournisseurs intégrés verticalement qui associent des contenants primaires à des plateformes de dispositifs, tandis que les façonniers régionaux montent rapidement en puissance pour répondre aux volumes d'externalisation des développeurs de médicaments de taille intermédiaire.

Principaux enseignements du rapport

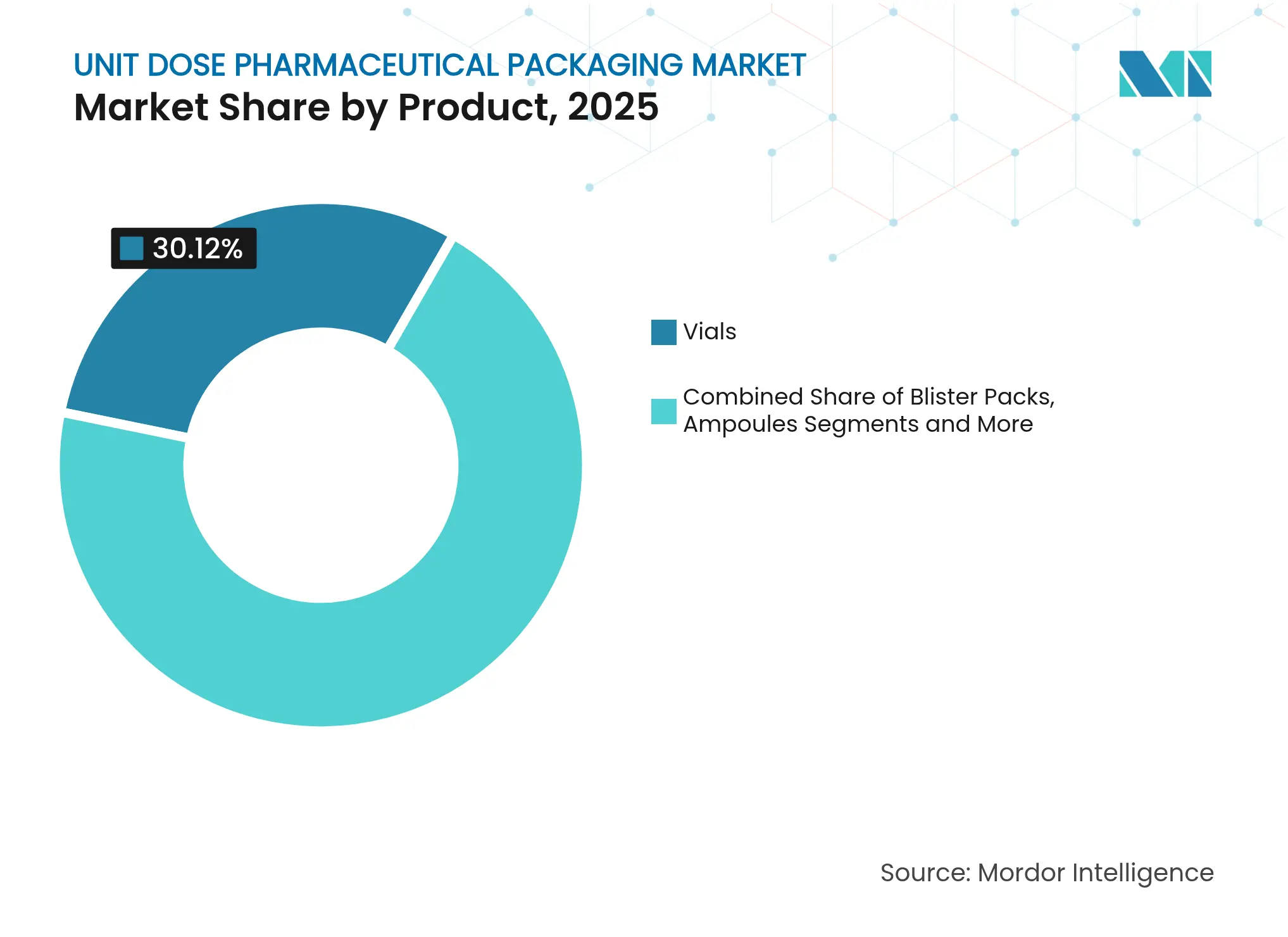

- Par catégorie de produit, les flacons détenaient 30,12 % de la part du marché des emballages pharmaceutiques à dose unitaire en 2025, tandis que les plaquettes thermoformées devraient se développer à un CAGR de 12,31 % jusqu'en 2031.

- Par matériau, les plastiques étaient en tête avec une part de revenus de 47,95 % en 2025 ; le papier et le carton devraient progresser à un CAGR de 11,09 % jusqu'en 2031.

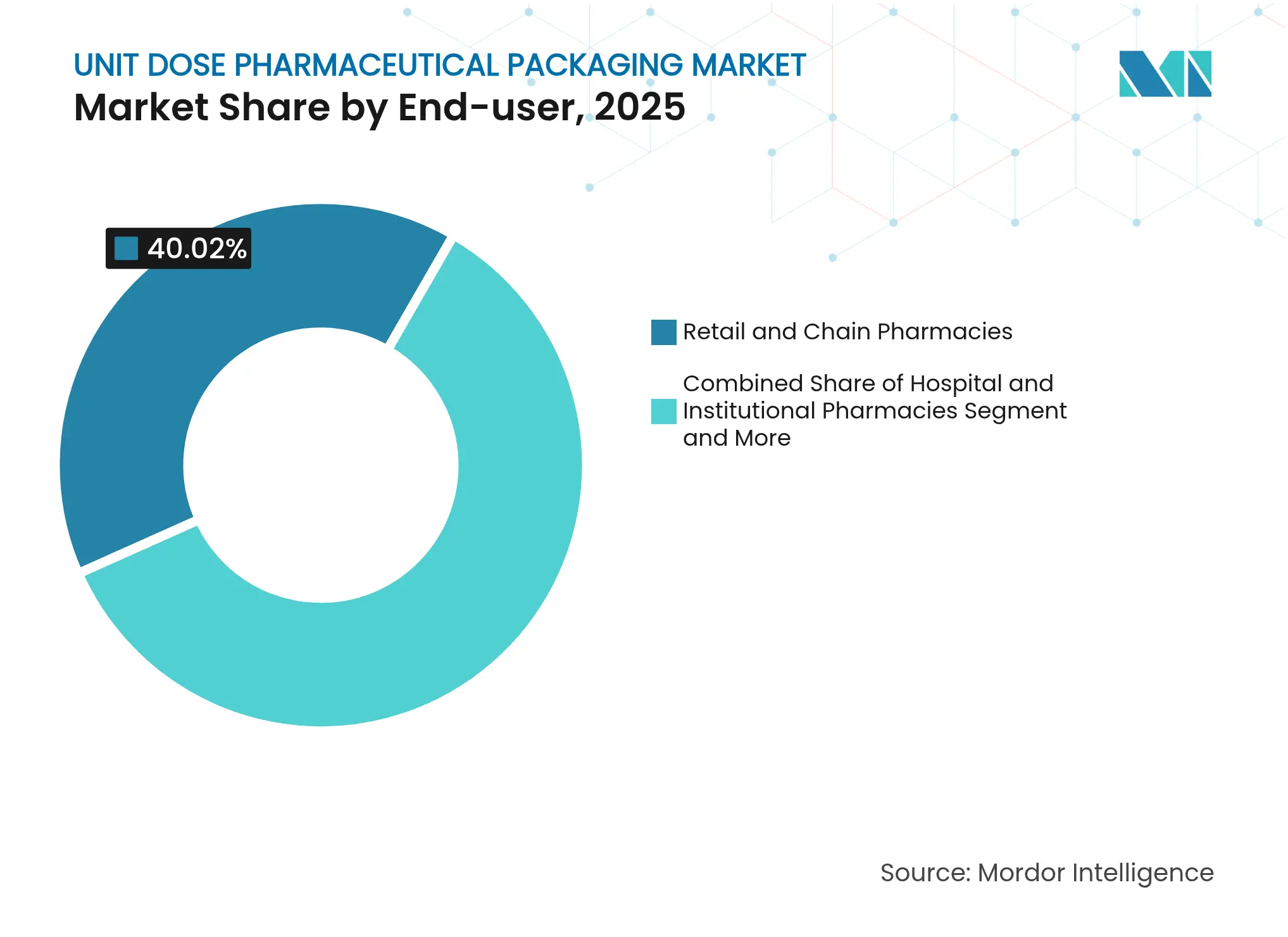

- Par utilisateur final, les pharmacies de détail et les chaînes de pharmacies contrôlaient 40,02 % de la taille du marché des emballages pharmaceutiques à dose unitaire en 2025 ; les fabricants sous contrat de médicaments et les reconditionneurs enregistrent le CAGR projeté le plus élevé à 10,55 % jusqu'en 2031.

- Par technologie d'emballage, le thermoformage représentait 38,21 % de la taille du marché des emballages pharmaceutiques à dose unitaire en 2025, tandis que les formats intelligents et sérialisés devraient croître à un CAGR de 12,6 % jusqu'en 2031.

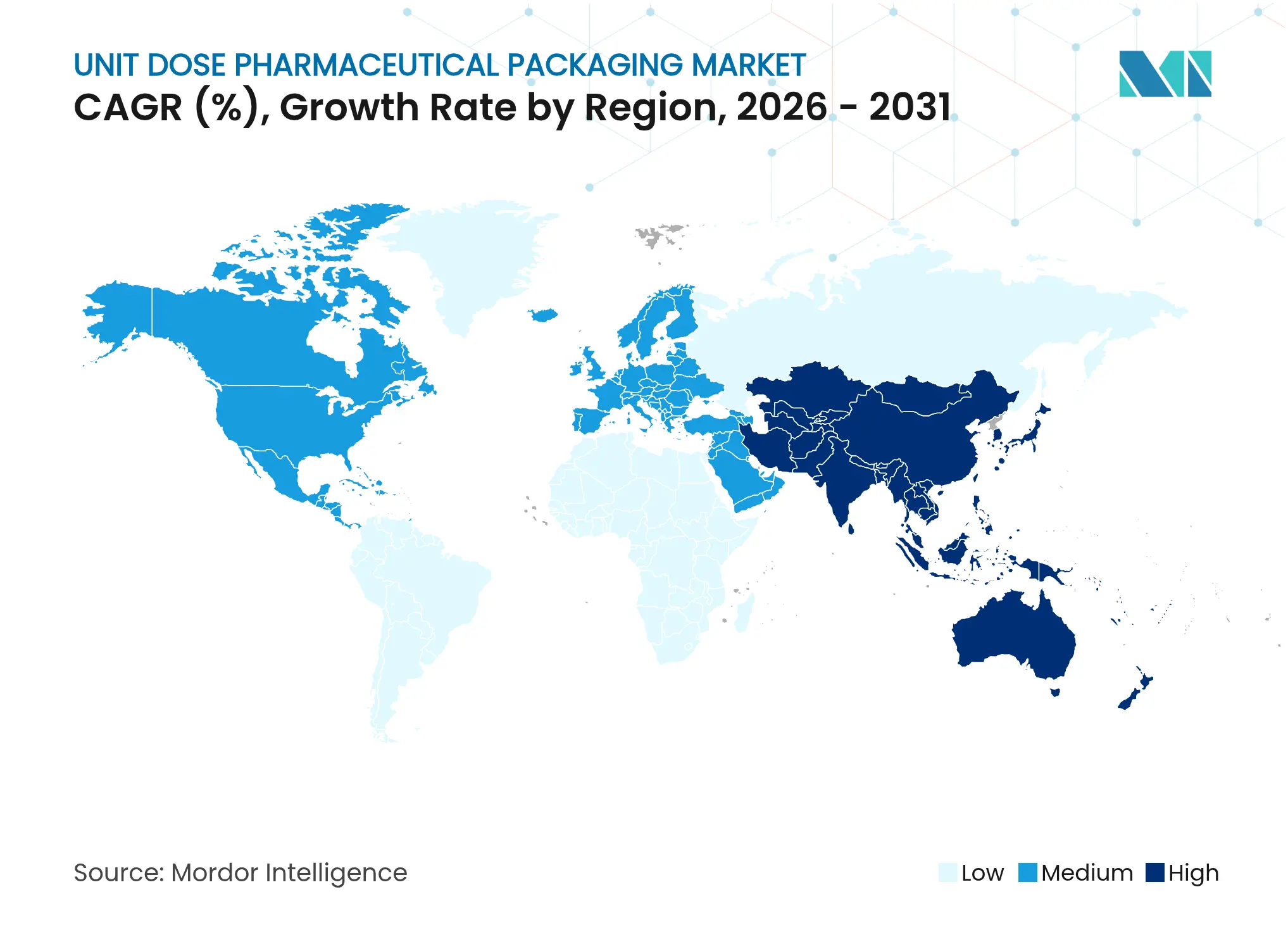

- Par géographie, l'Amérique du Nord dominait avec une part de marché des emballages pharmaceutiques à dose unitaire de 35,29 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 13,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages pharmaceutiques à dose unitaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques stimulant la demande de dosage précis | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur le code-barres hospitalier pour l'administration des médicaments | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Virage vers les produits biologiques et les injectables nécessitant des emballages stériles en dose unique | +2.3% | Mondial, porté par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Expansion des canaux de distribution de médicaments en ambulatoire et à domicile | +1.6% | Mondial, avec une adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Modernisation des lignes de thermoformage en micro-lots assistées par l'IA pour les thérapies personnalisées | +0.9% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des établissements d'externalisation 503B aux États-Unis stimulant les volumes de reconditionnement | +1.2% | États-Unis, avec des retombées au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques stimulant la demande de dosage précis

Les maladies chroniques représentent désormais 71 % de la mortalité mondiale, un fardeau qui accroît directement le besoin de systèmes de dosage précis tels que les flacons prédosés, les plaquettes et les seringues préremplies. Les audits hospitaliers montrent que les erreurs médicamenteuses diminuent jusqu'à 85 % lorsque les établissements passent du conditionnement en vrac à la dispensation en dose unitaire, renforçant la justification économique d'un emballage premium. Le diabète, l'oncologie et les soins cardiovasculaires dominent la consommation, car les thérapies exigent une observance stricte et une manipulation sans contamination. Les fabricants augmentent la production de flacons en verre et intègrent des scellés RFID pour soutenir la traçabilité clinique, tandis que les plateformes de plaquettes intelligentes transmettent les données de prise de dose aux médecins. Cette boucle auto-renforçante d'amélioration des résultats et d'achats basés sur la valeur soutient les perspectives à long terme du marché des emballages pharmaceutiques à dose unitaire.

Réglementations plus strictes sur le code-barres hospitalier pour l'administration des médicaments

La règle sur le code-barres en vertu du 21 CFR 201.25 impose des identifiants lisibles par machine sur chaque emballage de médicament sur ordonnance vendu aux États-Unis.[1]U.S. Food and Drug Administration, "Guidance for Industry: Bar Code Label Requirements," fda.gov Des dispositions similaires dans le cadre de la directive européenne sur les médicaments falsifiés imposent la sérialisation dans 27 États membres, rendant les formats à dose unique indispensables pour la lecture au chevet du patient. Lorsque l'administration de médicaments par code-barres (BCMA) est associée à des emballages en dose unitaire, les hôpitaux réduisent de 58 % les erreurs de médicament ou de dose. Au-delà de la sécurité, les gestionnaires des risques hospitaliers associent le BCMA à une moindre exposition aux poursuites pour faute professionnelle, encourageant la direction à budgétiser des alimentations d'emballage automatisées. À mesure que les délais de conformité aux codes-barres se resserrent, le marché des emballages pharmaceutiques à dose unitaire bénéficie du remplacement régulier des flacons en vrac par des plaquettes sérialisées et des cartouches prêtes à injecter.

Virage vers les produits biologiques et les injectables nécessitant des emballages stériles en dose unique

Les produits biologiques représentent plus de 80 % des médicaments en phase avancée de développement, et leur instabilité inhérente accélère l'adoption de flacons en verre, de seringues préremplies et de systèmes de cartouches qui garantissent l'intégrité du système contenant-fermeture. [2]SCHOTT Pharma, "Solutions for Large-Volume Biologics," schott-pharma.com La livraison en dose unique élimine l'exposition aux conservateurs, limite l'ingress microbien et prévient le gaspillage associé aux flacons multi-doses mis au rebut avant épuisement. La tendance stimule également la demande de lignes de soufflage-remplissage-scellage en salle blanche et de composants emboîtés prêts à l'emploi qui réduisent considérablement les temps de mise en place pour les façonniers. Les schémas thérapeutiques oncologiques basés sur le poids dépendent d'une précision au millilitre, amplifiant l'attrait du marché pour les modules de remplissage-finition guidés par caméra. À mesure que l'auto-administration des produits biologiques augmente, les auto-injecteurs et les injecteurs portables conditionnés dans des nids stérilisés stimulent une nouvelle vague d'intégration dispositif-emballage sur le marché des emballages pharmaceutiques à dose unitaire.

Expansion des canaux de distribution de médicaments en ambulatoire et à domicile

Les visites de soins à domicile aux États-Unis ont augmenté de 23 % en 2024, les payeurs se tournant vers des modèles basés sur la valeur qui favorisent le traitement à domicile. Les patients en dehors des établissements cliniques s'appuient sur des sachets en dose unitaire, des plaquettes à code couleur et des flacons inviolables qui simplifient l'automédication. Les couvercles faciles à ouvrir, l'étiquetage par pictogrammes et les clics audibles confirmant la fermeture améliorent l'observance des consommateurs âgés. Les pharmacies intègrent des centres de micro-exécution robotisés qui pré-trient et ensachent les doses unitaires, libérant les pharmaciens pour le conseil et les vaccinations. Des taux de réadmission plus faibles et des visites aux urgences plus courtes incitent financièrement les payeurs à rembourser les emballages premium, élargissant ainsi le marché des emballages pharmaceutiques à dose unitaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en matériaux des formats à dose unitaire | -1.4% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Pressions environnementales sur les flux de déchets des plaquettes multicouches | -0.8% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Pénuries de flacons en verre créant une volatilité de l'approvisionnement en emballages | -1.1% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Charge de conformité aux données de sérialisation pour les petits reconditionneurs | -0.6% | Amérique du Nord et UE, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en matériaux des formats à dose unitaire

Les lignes dédiées aux plaquettes et aux flacons nécessitent un investissement de 5 à 15 millions USD contre 1 à 3 millions USD pour les remplisseuses de flacons en vrac.[3]AmerisourceBergen, "AmBer Unit Dose eBook," amerisourcebergen.com La validation, la modernisation des salles blanches et les modules de sérialisation peuvent prolonger les délais jusqu'à un an et gonfler les budgets de 20 à 30 % supplémentaires. L'utilisation de matières premières par dose est trois fois supérieure à celle des emballages en vrac, et le prix des flacons en verre borosilicaté reste exposé aux fluctuations des coûts énergétiques. L'économie pénalise les petites entreprises de génériques sur les marchés à prix contrôlés, ralentissant les mises à niveau des équipements et modérant temporairement l'expansion du marché des emballages pharmaceutiques à dose unitaire.

Pressions environnementales sur les flux de déchets des plaquettes multicouches

La directive européenne sur les emballages et les déchets d'emballages fixe une exigence de recyclage de 65 % d'ici 2025, alors que les plaquettes aluminium-PVC atteignent généralement un taux de récupération inférieur à 15 %. Les politiques d'achat des groupes hospitaliers européens favorisent déjà les emballages recyclables ou mono-matériaux, incitant les marques à expérimenter des substrats à base de papier ou d'origine biosourcée. Bien que les solutions prototypes permettent une réduction de 40 % des émissions de CO₂, elles ajoutent jusqu'à 25 % au coût des matériaux et peuvent compromettre les performances de barrière à l'humidité. Tant que l'infrastructure de recyclage ne sera pas mature, ces vents contraires environnementaux tempéreront la trajectoire par ailleurs robuste du marché des emballages pharmaceutiques à dose unitaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les flacons dominent la part de marché malgré l'innovation des plaquettes thermoformées

Les flacons ont généré 10,23 milliards USD en 2025, représentant 30,12 % de la part du marché des emballages pharmaceutiques à dose unitaire. Leur prééminence découle de leur compatibilité avec les produits biologiques qui exigent une haute résistance chimique et de faibles extractibles. La croissance des injectables GLP-1 et des vaccins à ARNm maintient un taux d'utilisation des capacités élevé chez les principaux producteurs de borosilicate. Les plaquettes thermoformées, en revanche, ont généré 8,59 milliards USD mais devraient afficher un CAGR de 12,31 %, portées par des lignes de micro-lots pilotées par l'IA créant des schémas thérapeutiques personnalisés et par des capteurs GSM suivant l'observance. Les ampoules, flacons, pots et sticks maintiennent un attrait de niche en médecine d'urgence et en dosage pédiatrique où une administration rapide ou le masquage du goût est essentiel.

La conception des plaquettes intègre désormais des codes QR qui transmettent les dates de péremption et les rappels de dosage, s'alignant sur les logiciels d'automatisation des pharmacies. L'innovation en matière de flacons se concentre sur les surfaces internes revêtues de polymères pour atténuer la délamination et les défauts de siliconisation. Les cartouches à double chambre permettant la reconstitution au point de soins entrent en production commerciale, au service des médicaments biotechnologiques lyophilisés à courte durée de conservation. Ces évolutions de conception, associées à une fabrication stérile rigoureuse, ancrent la hiérarchie des produits qui façonne la création de valeur au sein du marché des emballages pharmaceutiques à dose unitaire.

Par matériau : les plastiques dominent tandis que le papier gagne en dynamisme sur le plan de la durabilité

Les plastiques représentaient 16,29 milliards USD, soit 47,95 % des ventes de 2025, le polypropylène et les polymères oléfiniques cycliques étant en tête en raison de leur stabilité thermique et de leur transparence. L'expansion de TekniPlex Healthcare en 2024 a ajouté des cellules de moulage par injection-soufflage multi-empreintes qui augmentent la capacité de production annuelle de 20 %. Le verre représentait 9,42 milliards USD et reste inégalé pour la stabilité des produits biologiques, mais les fours énergivores et la volatilité de l'approvisionnement maintiennent les coûts élevés. Le papier et le carton n'ont enregistré que 2,8 milliards USD en 2025, mais son CAGR de 11,09 % dépasse tous les autres substrats à mesure que les régulateurs relèvent les objectifs de recyclage. Le flacon pilote conjoint UPM-Bormioli Pharma intègre 50 % de résine à base de bois, démontrant la commercialisation précoce de matières premières biosourcées.

Les choix de matériaux découlent de plus en plus des tableaux de bord d'évaluation du cycle de vie utilisés par les équipes d'achat pour équilibrer les performances de barrière par rapport au coût de traitement des déchets. Les revêtements barrière haute performance mono-matériaux sur PET permettent des bandes de plaquettes thermoscellables qui réussissent les tests de stabilité tout en restant recyclables. Le couvercle en aluminium reste essentiel pour les médicaments sensibles à l'humidité, mais les transformateurs expérimentent des jauges plus minces et du contenu recyclé post-consommation. Ces évolutions renforcent le calcul stratégique qui régit les budgets de R&D des fournisseurs sur le marché des emballages pharmaceutiques à dose unitaire.

Par utilisateur final : les pharmacies de détail sont en tête tandis que les façonniers accélèrent

Les pharmacies de détail et les chaînes de pharmacies ont dispensé 40,02 % des doses unitaires mondiales en 2025, soit l'équivalent de 13,59 milliards USD, soutenues par la croissance de la prescription électronique et de la robotique en magasin qui prépare des milliers d'emballages quotidiennement. Les pharmacies hospitalières suivent, s'appuyant sur des armoires de distribution automatisées qui reconnaissent les alvéoles de plaquettes sérialisées pour limiter les détournements. Les façonniers et reconditionneurs ont généré 5,33 milliards USD mais devraient progresser à un CAGR de 10,55 % à mesure que les propriétaires de médicaments de marque externalisent les volumes de pointe liés aux lancements de spécialités.

La taille du marché des emballages pharmaceutiques à dose unitaire pour les façonniers devrait dépasser 9,7 milliards USD d'ici 2031, PCI Pharma Services, Stevanato Group et Catalent s'engageant à investir plus d'un milliard USD dans des unités de remplissage-finition stérile. Les prestataires de soins à domicile, bien que naissants, ouvrent de nouvelles combinaisons de références optimisées pour les thérapies chroniques dispensées par des infirmières à domicile. À mesure que l'externalisation s'approfondit et que les soins se décentralisent, la segmentation des fournisseurs affinera davantage les modèles de service, des génériques à grand volume aux séries personnalisées ultra-petites.

Par technologie d'emballage : le thermoformage est en tête tandis que les solutions intelligentes progressent rapidement

Le thermoformage a généré 12,98 milliards USD en 2025, revendiquant 38,21 % des revenus du marché grâce à sa flexibilité pour les comprimés, les gélules et les patchs transdermiques. La technologie consomme du PVC, du PETG, du COC et de nouvelles bandes à base de fibres qui réussissent les tests de résistance à l'ouverture par les enfants sans feuilles métalliques. Le thermoformage à froid sert les molécules à haute barrière mais sacrifie la vitesse de ligne, maintenant une part stable de 15 %. Les emballages intelligents et sérialisés devraient toutefois croître de 12,6 % par an jusqu'en 2031, faisant passer la taille du marché des emballages pharmaceutiques à dose unitaire pour ce créneau de 4,39 milliards USD à 8,95 milliards USD. Les intégrations vont des puces NFC intégrées dans les feuilles de couvercle aux récepteurs blockchain enregistrant les données de géolocalisation.

Les offres de soufflage-remplissage-scellage et de composants emboîtés prêts à l'emploi soutiennent les lancements parentéraux en minimisant la manipulation aseptique manuelle. Les revêtements par pulvérisation à haute barrière et les traitements plasma prolongent la durée de conservation des produits biologiques sensibles à l'oxygène tout en permettant des parois plus minces — une approche qui compense la hausse des coûts des matières premières. Les mises à niveau technologiques, autrefois uniquement réglementaires, fonctionnent désormais comme des facilitateurs d'accès au marché ; les payeurs en Allemagne remboursent les emballages à observance vérifiée avec des primes de 4 à 6 %. Ces forces convergentes réitèrent le rôle central de l'innovation au sein du marché des emballages pharmaceutiques à dose unitaire.

Analyse géographique

L'Amérique du Nord a généré 11,99 milliards USD en 2025, représentant 35,29 % de la valeur mondiale, portée par l'application de la sérialisation par la FDA et une vaste capacité de remplissage-finition de produits biologiques. Des investissements dépassant 6 milliards USD en Caroline du Nord seule, de la part de Novo Nordisk et Eli Lilly, étendent la production de flacons GLP-1 et ARNm, consolidant le leadership régional. Le corridor biologique du Canada autour de l'Ontario amplifie la demande de cartouches stériles, tandis que le Mexique tire parti des incitations maquiladora pour approvisionner les États-Unis en plaquettes de formes orales solides.

L'Europe a contribué à hauteur de 9,24 milliards USD en 2025, portée par l'Allemagne, la France et l'Italie, où des fabricants de dispositifs locaux tels que Gerresheimer et Stevanato augmentent la production de flacons, de seringues et de cartouches. La directive européenne sur les médicaments falsifiés soutient les commandes régulières d'emballages sérialisés, et les directives sur la durabilité catalysent le passage aux plaquettes à base de fibres avec 40 % d'émissions de CO₂ en moins. Les États membres d'Europe de l'Est attirent des investissements greenfield, réduisant les délais de la chaîne d'approvisionnement pour les lancements pan-européens.

L'Asie-Pacifique a généré 8,06 milliards USD mais dépassera toutes les autres régions avec un CAGR de 13,74 %, portant les ventes régionales à 17,43 milliards USD d'ici 2031. La Chine s'aligne sur les BPF conformes au PIC/S, suscitant une demande de plaquettes sérialisées et d'ampoules à code-barres. L'essor de la fabrication sous contrat en Inde, porté par les exportations de génériques, accélère l'acquisition de lignes de thermoformage PVC-Alu à grande vitesse. L'alliance ARNm soutenue par le gouvernement sud-coréen canalise des financements vers le remplissage de flacons en isolateur, tandis que le vieillissement de la population japonaise soutient une adoption régulière de sticks adaptés aux patients. L'Australie et les nations d'Asie du Sud-Est pilotent des programmes de perfusion à domicile, élargissant l'acceptation des seringues préremplies.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentaient conjointement moins de 10 % du chiffre d'affaires de 2025 mais affichent une croissance composée supérieure à 11 % à mesure que les programmes de localisation réduisent la dépendance aux importations. Les incitations fiscales du Brésil dans le Goiás favorisent les clusters de flacons stériles, et les investissements de la Vision 2030 de l'Arabie saoudite attirent des lignes de cartouches pour les analogues de l'insuline. Bien que les volumes absolus restent faibles, ces régions frontières offrent de nouvelles perspectives de croissance pour le marché des emballages pharmaceutiques à dose unitaire.

Paysage concurrentiel

Le marché des emballages pharmaceutiques à dose unitaire est modérément fragmenté mais tend vers la consolidation. Les cinq premiers fournisseurs — West Pharmaceutical Services, Gerresheimer, SCHOTT Pharma, Stevanato Group et Ompi, filiale de Stevanato — cumulent environ 45 % des revenus mondiaux. La division dispositifs propriétaires de West a enregistré 2,89 milliards USD en 2024, portée par les pistons revêtus d'élastomère utilisés dans les stylos auto-injecteurs. L'expansion de 180 millions USD de Gerresheimer en Géorgie renforce son ancrage aux États-Unis dans les cartouches d'inhalation et les seringues en verre sur mesure.

Les investissements stratégiques restent orientés vers les nœuds de remplissage-finition de produits biologiques et les emballages intelligents. Stevanato a ouvert un hub EZ-fill pré-stérilisé à Cisterna di Latina pour doubler la production de seringues pour les produits biologiques à haute viscosité. PCI Pharma Services a ajouté 50 645 m² de suites injectables dans l'Illinois, signalant l'accélération de l'externalisation des emballages secondaires complexes. Les fournisseurs se différencient via des ensembles technologiques qui associent la sérialisation basée sur le cloud, les scellés RFID et les tableaux de bord de durabilité, se positionnant comme des partenaires de conformité plutôt que comme de simples transformateurs de commodités.

L'activité de fusions-acquisitions s'intensifie à mesure que la taille devient un prérequis pour le soutien aux marques mondiales. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD souligne la valeur stratégique de la fabrication stérile intégrée pour sécuriser l'approvisionnement en médicaments contre l'obésité. Au niveau intermédiaire, les transformateurs régionaux mutualisent leurs capitaux pour se doter de lignes de traçabilité conformes au DSCSA. La concurrence par les prix est atténuée dans les niches à haute barrière mais plus vive dans les génériques ; néanmoins, l'intégration verticale et la propriété intellectuelle autour des revêtements barrière maintiennent des marges EBITDA supérieures à 20 % pour les leaders. Sur l'horizon de prévision, les expansions de capacité en Asie et les mises à niveau d'automatisation dans le monde entier définiront davantage le positionnement au sein du marché des emballages pharmaceutiques à dose unitaire.

Leaders du secteur des emballages pharmaceutiques à dose unitaire

Pfizer Inc

Johnson & Johnson

Schott AG

West Pharmaceutical Services, Inc.

Gerresheimer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Stevanato Group a inauguré une nouvelle usine à Cisterna di Latina, en Italie, dédiée aux seringues et cartouches EZ-fill pré-stérilisées, augmentant la capacité pour les solutions d'emballage de produits biologiques.

- Mai 2025 : Stevanato Group a annoncé un chiffre d'affaires record de 1 104 millions EUR pour l'exercice 2024, les seringues haute performance contribuant à 40 % du total des ventes.

- Février 2025 : Novo Holdings a finalisé l'acquisition de Catalent pour 16,5 milliards USD, parallèlement à l'achat par Novo Nordisk de trois sites de remplissage-finition pour 11 milliards USD afin de renforcer la capacité GLP-1.

- Janvier 2025 : Gerresheimer a annoncé une expansion de 180 millions USD de son usine de systèmes médicaux à Peachtree City, en Géorgie, ajoutant 18 000 m² d'espace et 400 emplois.

- Décembre 2025 : SCHOTT Pharma a affiché 957 millions EUR de chiffre d'affaires pour l'exercice 2024, soit une hausse de 12 % en glissement annuel, les flacons à haute valeur représentant 55 % du chiffre d'affaires.

Périmètre du rapport mondial sur le marché des emballages pharmaceutiques à dose unitaire

L'étude de marché analyse la demande pour les principaux emballages pharmaceutiques à dose unitaire pour les principaux produits d'emballage, notamment les plaquettes, les ampoules, les flacons, les cartouches de seringues préremplies, les flacons et pots, les tubes de médicaments, les sachets et autres produits, ainsi que les revenus correspondants générés par les ventes de ces produits d'emballage à dose unitaire.

Le marché des emballages à dose unitaire est segmenté par produit (plaquettes, ampoules, flacons, cartouches de seringues préremplies, flacons et pots, tubes de médicaments, sachets et autres produits), par matériau (papier et carton, métaux, verre et plastique) et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique et reste de l'Amérique latine], et Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plaquettes thermoformées (thermoformage, formage à froid) |

| Ampoules (verre, plastique) |

| Flacons (verre, polymère) |

| Flacons et pots (HDPE, PET) |

| Sachets, sticks et sachets individuels |

| Autre produit |

| Plastiques (PP, PE, PVC, COC/COP) |

| Verre (borosilicate, aluminosilicate) |

| Métaux (feuille d'aluminium, acier) |

| Papier et carton |

| Pharmacies hospitalières et institutionnelles |

| Pharmacies de détail et chaînes de pharmacies |

| Prestataires de soins à domicile |

| Façonniers et reconditionneurs de médicaments |

| Thermoformage |

| Thermoformage à froid (Alu-Alu) |

| Soufflage-remplissage-scellage |

| Remplissage-finition pour flacons/seringues prêts à l'emploi |

| Revêtement et stratification haute barrière |

| Solutions d'emballage intelligentes et sérialisées |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par produit | Plaquettes thermoformées (thermoformage, formage à froid) | ||

| Ampoules (verre, plastique) | |||

| Flacons (verre, polymère) | |||

| Flacons et pots (HDPE, PET) | |||

| Sachets, sticks et sachets individuels | |||

| Autre produit | |||

| Par matériau | Plastiques (PP, PE, PVC, COC/COP) | ||

| Verre (borosilicate, aluminosilicate) | |||

| Métaux (feuille d'aluminium, acier) | |||

| Papier et carton | |||

| Par utilisateur final | Pharmacies hospitalières et institutionnelles | ||

| Pharmacies de détail et chaînes de pharmacies | |||

| Prestataires de soins à domicile | |||

| Façonniers et reconditionneurs de médicaments | |||

| Par technologie/procédé d'emballage | Thermoformage | ||

| Thermoformage à froid (Alu-Alu) | |||

| Soufflage-remplissage-scellage | |||

| Remplissage-finition pour flacons/seringues prêts à l'emploi | |||

| Revêtement et stratification haute barrière | |||

| Solutions d'emballage intelligentes et sérialisées | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages pharmaceutiques à dose unitaire ?

Le marché a atteint 37,01 milliards USD en 2026 et devrait atteindre 56,78 milliards USD d'ici 2031 avec un CAGR de 8,94 % sur la période 2026-2031.

Quel type de produit détient la part de marché dominante ?

Les flacons dominent avec une part de marché de 30,12 %, principalement en raison de leur rôle dans les produits biologiques et les thérapies injectables.

Pourquoi les technologies d'emballage intelligentes et sérialisées connaissent-elles une croissance aussi rapide ?

Les délais de sérialisation réglementaire et le besoin de visibilité en temps réel de la chaîne d'approvisionnement stimulent un CAGR de 12,6 % pour les formats intelligents et sérialisés jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 13,74 %, portée par la croissance manufacturière en Chine et en Inde et par l'harmonisation réglementaire.

Comment les pressions environnementales influencent-elles les choix de matériaux ?

Les objectifs de recyclage de l'UE et les objectifs ESG des entreprises accélèrent l'adoption des emballages à base de papier et mono-matériaux, conduisant le papier et le carton à afficher un CAGR de 11,09 %.

Quels obstacles les petites entreprises pharmaceutiques rencontrent-elles lors de l'adoption des formats à dose unitaire ?

Des dépenses en capital élevées de 5 à 15 millions USD par ligne d'emballage et des coûts de matériaux élevés créent des obstacles financiers qui ralentissent l'adoption parmi les acteurs plus petits.

Dernière mise à jour de la page le: