Tamanho e Participação do Mercado de Embalagens Farmacêuticas de Dose Unitária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

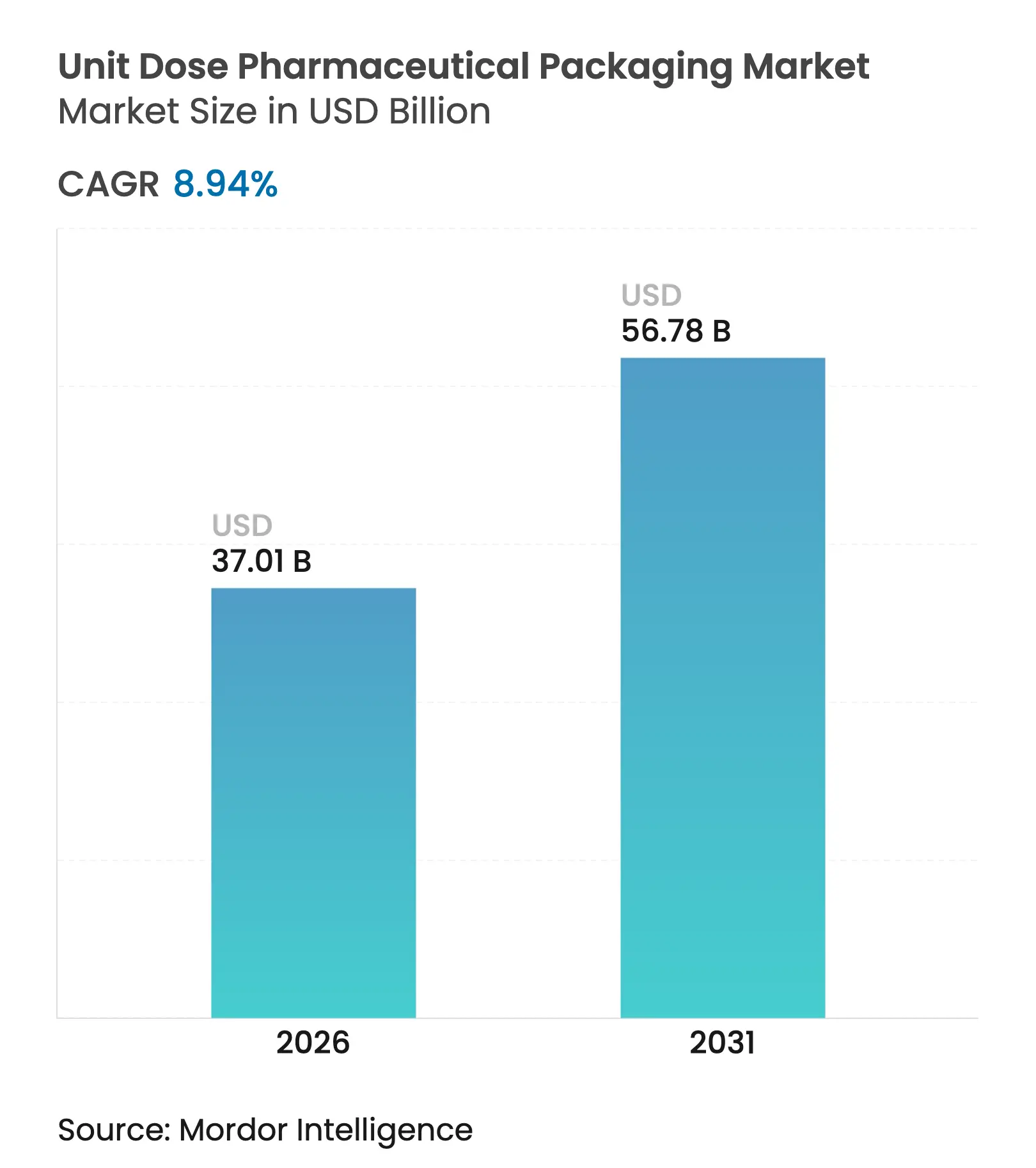

| Tamanho do Mercado (2026) | 37.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Farmacêuticas de Dose Unitária por Mordor Intelligence

O tamanho do mercado de embalagens farmacêuticas de dose unitária deve crescer de USD 33,97 bilhões em 2025 para USD 37,01 bilhões em 2026 e está previsto para atingir USD 56,78 bilhões até 2031 a um CAGR de 8,94% no período 2026-2031. O crescimento sustentado decorre da confluência da prevalência de doenças crônicas, mandatos de serialização mais rigorosos e da rápida transição para biológicos que requerem contenção estéril de dose única. Hospitais intensificando a adoção de leitura de código de barras, farmácias de varejo automatizando o atendimento e governos exigindo transparência na cadeia de suprimentos reforçam coletivamente a demanda por apresentações unitárias altamente especializadas. Ao mesmo tempo, inovações como linhas de blisteres de microlote habilitadas por IA e recipientes plásticos à base de madeira permitem que os produtores respondam tanto às pressões de personalização quanto às de sustentabilidade, ampliando assim a base de clientes endereçável. A dinâmica competitiva favorece fornecedores verticalmente integrados que combinam recipientes primários com plataformas de dispositivos, mas os embaladores contratados regionais estão escalando rapidamente para atender aos volumes de terceirização de desenvolvedores de medicamentos de médio porte.

Principais Conclusões do Relatório

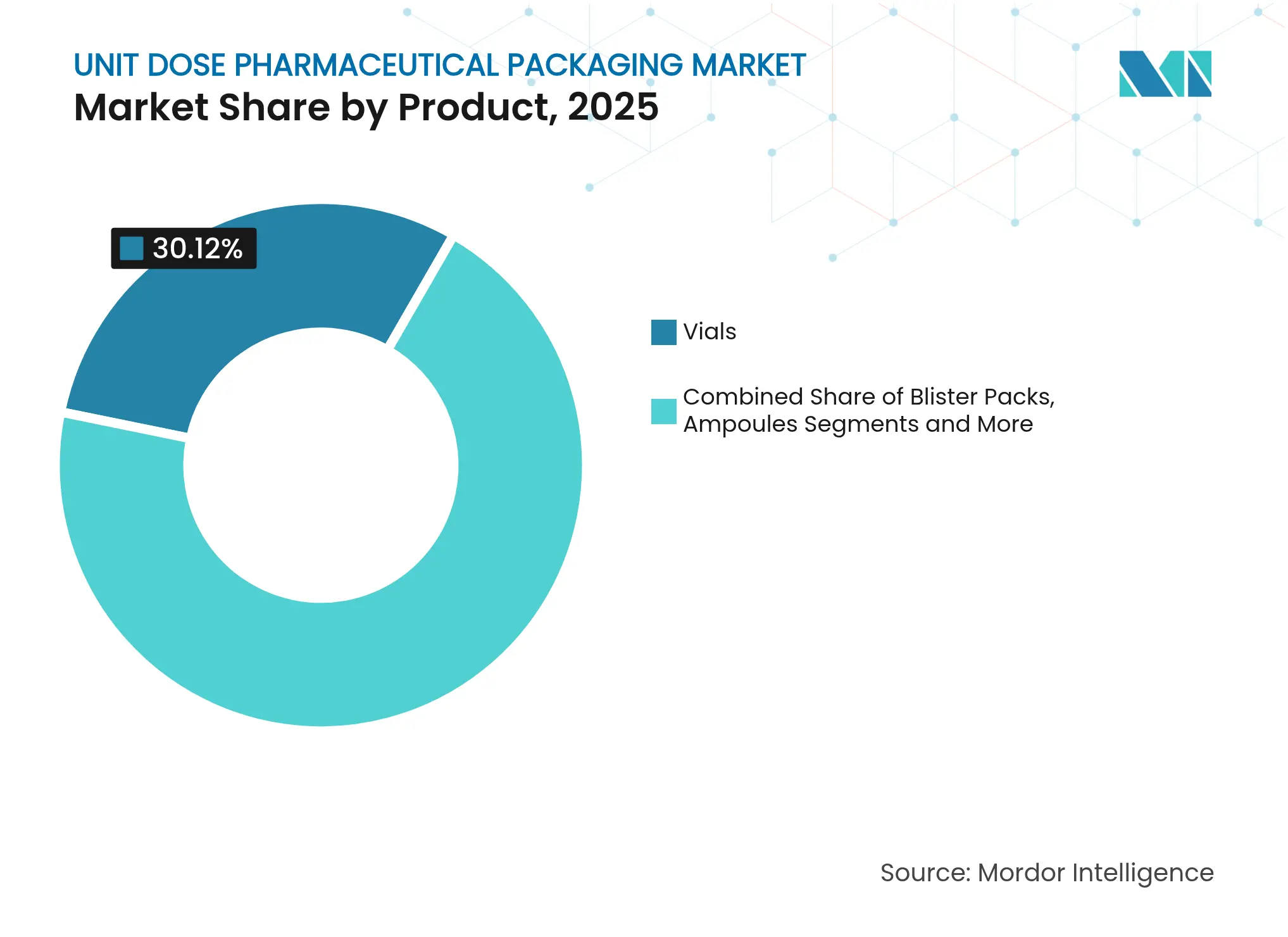

- Por categoria de produto, os frascos detinham 30,12% da participação do mercado de embalagens farmacêuticas de dose unitária em 2025, enquanto os blisteres estão projetados para expandir a um CAGR de 12,31% até 2031.

- Por material, os plásticos lideraram com 47,95% de participação na receita em 2025; papel e papelão estão previstos para avançar a um CAGR de 11,09% até 2031.

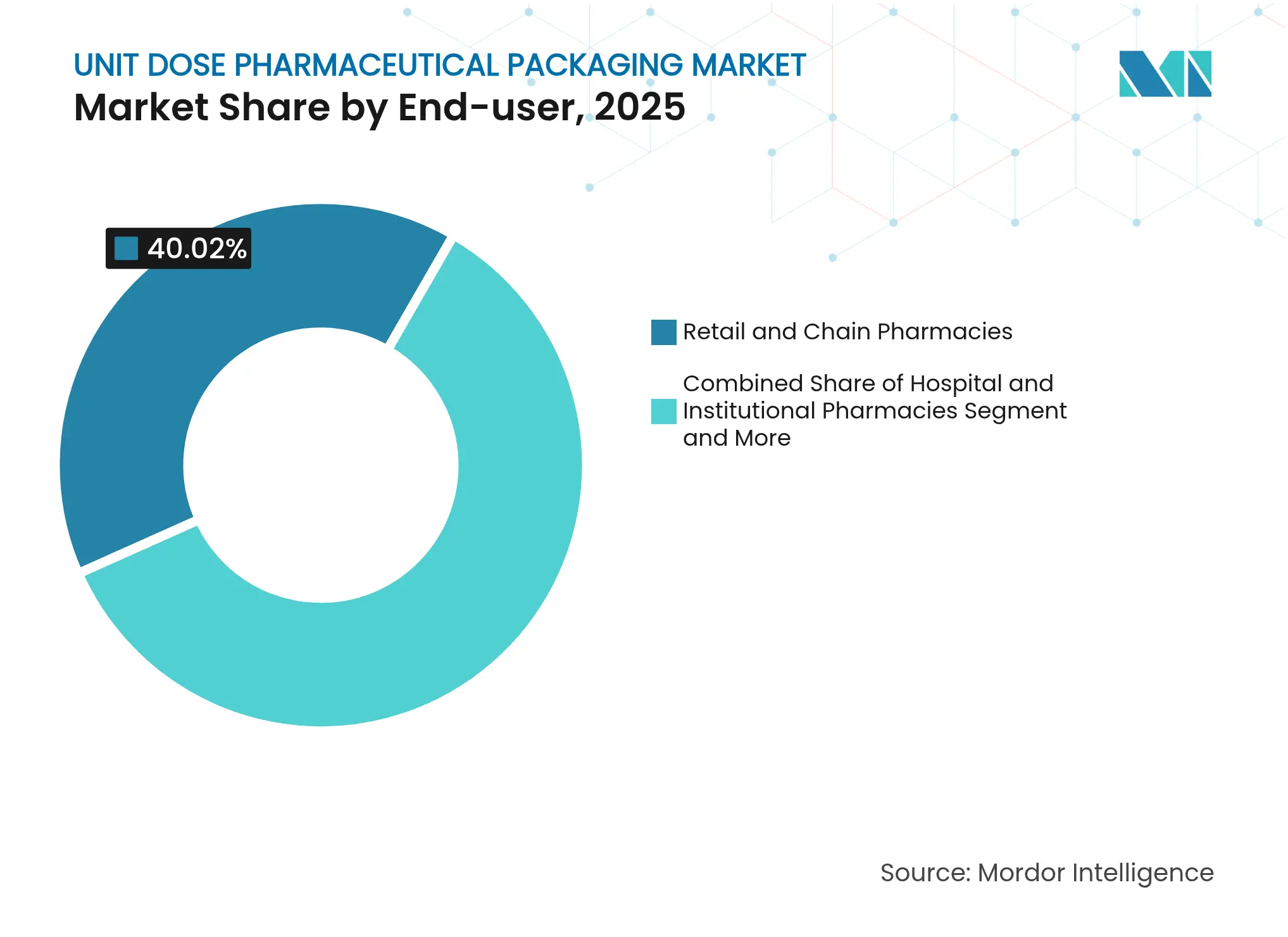

- Por usuário final, as farmácias de varejo e redes controlavam 40,02% do tamanho do mercado de embalagens farmacêuticas de dose unitária em 2025; fabricantes contratados de medicamentos e reembaladores registram o maior CAGR projetado de 10,55% até 2031.

- Por tecnologia de embalagem, a termoformagem representou 38,21% da participação do tamanho do mercado de embalagens farmacêuticas de dose unitária em 2025, enquanto os formatos inteligentes e serializados estão definidos para crescer a um CAGR de 12,6% até 2031.

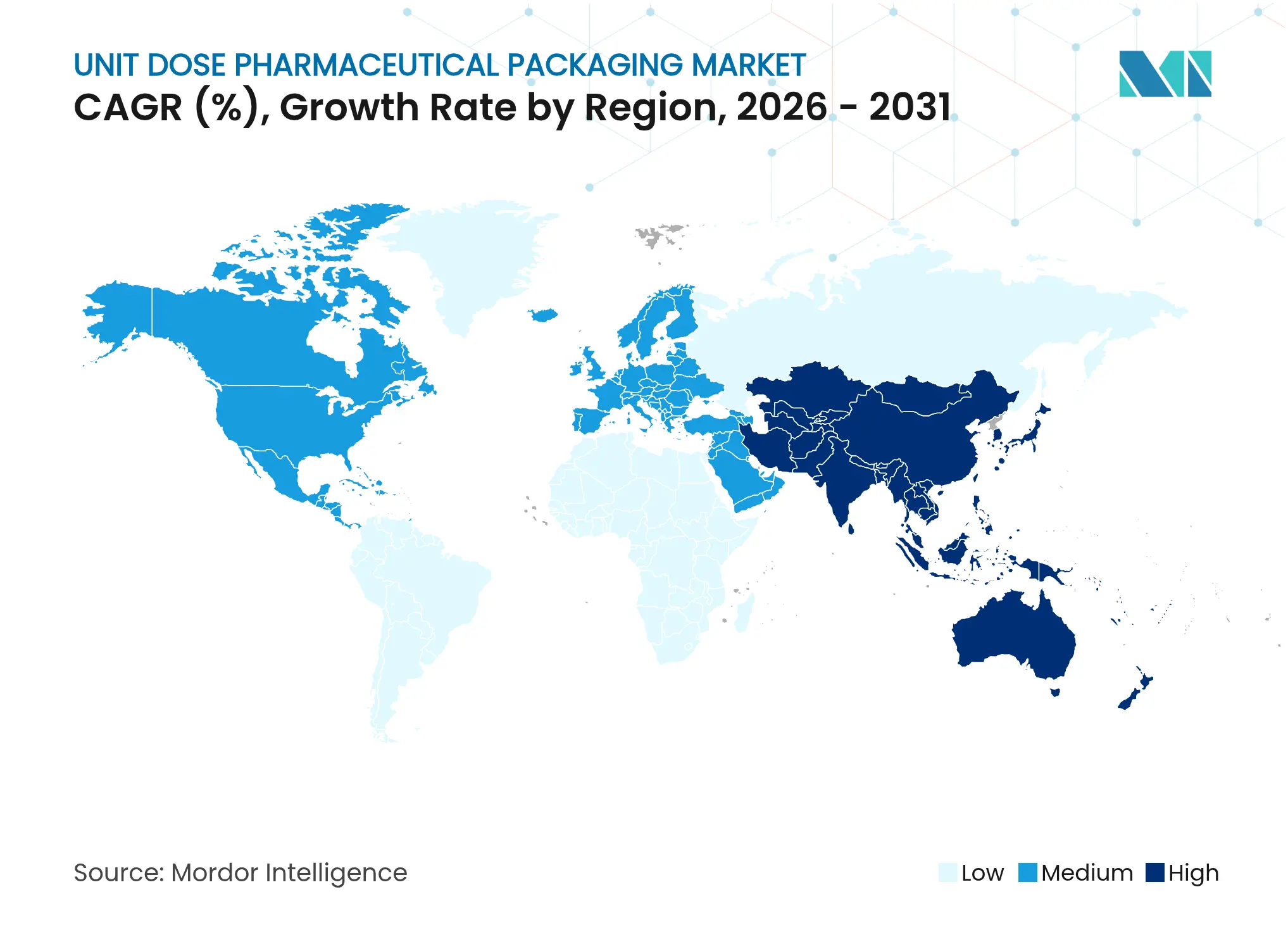

- Por geografia, a América do Norte dominou com 35,29% de participação no mercado de embalagens farmacêuticas de dose unitária em 2025, enquanto a Ásia-Pacífico está posicionada para expandir a um CAGR de 13,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Embalagens Farmacêuticas de Dose Unitária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas impulsionando a demanda por dosagem precisa | +2.1% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas de leitura de código de barras hospitalar para administração de medicamentos | +1.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para biológicos e injetáveis que requerem embalagens estéreis de dose única | +2.3% | Global, liderado pela América do Norte e UE | Longo prazo (≥ 4 anos) |

| Expansão dos canais de distribuição de medicamentos ambulatoriais e domiciliares | +1.6% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Retrofits de linhas de blisteres de microlote habilitados por IA para terapias personalizadas | +0.9% | América do Norte e UE, programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento das instalações de terceirização 503B nos EUA impulsionando volumes de reembalagem | +1.2% | Estados Unidos, com transbordamento para o Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas Impulsionando a Demanda por Dosagem Precisa

As doenças crônicas respondem agora por 71% da mortalidade global, um fardo que eleva diretamente a necessidade de sistemas de dosagem precisos, como frascos pré-medidos, blisteres e seringas pré-preenchidas. Auditorias hospitalares mostram que os erros de medicação caem em até 85% quando as instituições convertem do dispensamento a granel para o de dose unitária, fortalecendo a justificativa econômica para embalagens premium. Diabetes, oncologia e cuidados cardiovasculares dominam o consumo, pois as terapias exigem adesão rigorosa e manuseio livre de contaminação. Os fabricantes estão ampliando a produção de frascos de vidro e integrando selos RFID para suportar a rastreabilidade clínica, enquanto plataformas de blisteres inteligentes alimentam dados de tomada de dose de volta aos médicos. Esse ciclo autorreforçador de melhores resultados e aquisição baseada em valor sustenta o potencial de longo prazo para o mercado de embalagens farmacêuticas de dose unitária.

Regulamentações Mais Rígidas de Leitura de Código de Barras Hospitalar para Administração de Medicamentos

A regra de código de barras sob 21 CFR 201.25 obriga identificadores legíveis por máquina em cada embalagem de prescrição vendida nos Estados Unidos.[1]Administração de Alimentos e Medicamentos dos EUA, "Orientação para a Indústria: Requisitos de Etiqueta com Código de Barras," fda.gov Disposições semelhantes na Diretiva de Medicamentos Falsificados da UE impulsionam a serialização em 27 estados-membros, tornando os formatos de unidade única indispensáveis para leitura à beira do leito. Quando a administração de medicamentos por código de barras (BCMA) é combinada com embalagens de dose unitária, os hospitais reduzem os eventos de medicamento errado ou dose errada em 58%. Além da segurança, os gestores de risco hospitalar associam o BCMA à menor exposição a processos por negligência, incentivando a liderança sênior a orçar para alimentadores de embalagem automatizados. À medida que os prazos de conformidade com código de barras se tornam mais rigorosos, o mercado de embalagens farmacêuticas de dose unitária se beneficia da substituição constante de frascos a granel por carteiras de blisteres serializadas e cartuchos prontos para injeção.

Transição para Biológicos e Injetáveis que Requerem Embalagens Estéreis de Dose Única

Os biológicos representam mais de 80% dos medicamentos em pipelines de fase tardia, e sua instabilidade inerente acelera a adoção de frascos de vidro, seringas pré-preenchidas e sistemas de cartucho que garantem a integridade do fechamento do recipiente. [2]SCHOTT Pharma, "Soluções para Biológicos de Grande Volume," schott-pharma.com A entrega de dose única elimina a exposição a conservantes, reduz a entrada microbiana e evita o desperdício associado a frascos de uso múltiplo descartados antes do esgotamento. A tendência também alimenta a demanda por linhas de sopro-enchimento-selagem em sala limpa e componentes prontos para uso (RTU) aninhados que reduzem o tempo de configuração para fabricantes contratados. Os regimes de oncologia com dosagem baseada em peso dependem de precisão ao nível de mililitro, amplificando a atração do mercado por módulos de enchimento-acabamento guiados por câmera. À medida que a autoadministração de biológicos aumenta, autoinjertores e injetores vestíveis embalados em ninhos esterilizados estimulam uma nova onda de integração dispositivo-embalagem em todo o mercado de embalagens farmacêuticas de dose unitária.

Expansão dos Canais de Distribuição de Medicamentos Ambulatoriais e Domiciliares

As visitas de saúde domiciliar nos Estados Unidos aumentaram 23% durante 2024, à medida que os pagadores pivotam para modelos baseados em valor que favorecem o tratamento domiciliar. Pacientes fora de ambientes clínicos dependem de sachês de dose unitária, cartões de blisteres codificados por cores e frascos com evidência de violação que simplificam a automedicação. Tampas de fácil abertura, rotulagem com pictogramas e cliques audíveis que confirmam o fechamento melhoram a adesão para consumidores idosos. As farmácias integram centros de microatendimento robótico que pré-separam e embalam doses unitárias, liberando os farmacêuticos para aconselhamento e vacinações. Taxas de readmissão mais baixas e visitas de emergência mais curtas dão aos pagadores um incentivo financeiro para reembolsar embalagens premium, ampliando ainda mais o mercado de embalagens farmacêuticas de dose unitária.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e materiais dos formatos de dose unitária | -1.4% | Global, com impacto particular em mercados emergentes | Médio prazo (2-4 anos) |

| Pressões de sustentabilidade sobre os fluxos de resíduos de blisteres multicamadas | -0.8% | UE e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Escassez de frascos de vidro criando volatilidade no fornecimento de embalagens | -1.1% | Global, com impacto agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Ônus de conformidade de dados de serialização para pequenos reembaladores | -0.6% | América do Norte e UE, com transbordamento para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Materiais dos Formatos de Dose Unitária

Linhas dedicadas de blisteres e frascos exigem um investimento de USD 5–15 milhões em comparação com USD 1–3 milhões para enchedoras de frascos a granel.[3]AmerisourceBergen, "eBook de Dose Unitária AmBer," amerisourcebergen.com Validação, retrofits de sala limpa e módulos de serialização podem estender os prazos em até um ano e inflar os orçamentos em outros 20–30%. O uso de matéria-prima por dose aumenta três vezes em relação às embalagens a granel, e o preço dos frascos de vidro borossilicato permanece exposto às oscilações do custo de energia. A economia aperta as pequenas empresas de genéricos em mercados com controle de preços, desacelerando as atualizações de equipamentos e moderando temporariamente a expansão do mercado de embalagens farmacêuticas de dose unitária.

Pressões de Sustentabilidade sobre os Fluxos de Resíduos de Blisteres Multicamadas

A Diretiva de Embalagens e Resíduos de Embalagens da UE estabelece um requisito de reciclagem de 65% até 2025, mas os blisteres de alumínio-PVC tipicamente alcançam menos de 15% de recuperação. As políticas de aquisição dentro dos grupos hospitalares europeus já favorecem embalagens recicláveis ou de material único, levando as marcas a experimentar substratos à base de papel ou de origem biológica. Embora as soluções protótipo ofereçam uma redução de 40% nas emissões de CO₂, elas acrescentam até 25% no custo de material e podem comprometer o desempenho de barreira à umidade. Até que a infraestrutura de reciclagem amadureça, esses ventos contrários ambientais irão moderar a trajetória de outra forma robusta do mercado de embalagens farmacêuticas de dose unitária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Frascos Lideram a Participação de Mercado Apesar da Inovação em Blisteres

Os frascos capturaram USD 10,23 bilhões em 2025, traduzindo-se em 30,12% da participação do mercado de embalagens farmacêuticas de dose unitária. Sua preeminência decorre da compatibilidade com biológicos que exigem alta resistência química e baixos extraíveis. O crescimento dos injetáveis GLP-1 e das vacinas de mRNA mantém a utilização da capacidade elevada entre os principais produtores de borossilicato. Os blisteres, por outro lado, geraram USD 8,59 bilhões, mas estão previstos para registrar um CAGR de 12,31%, impulsionados por linhas de microlote orientadas por IA que criam regimes personalizados e por sensores habilitados para GSM que rastreiam a adesão. Ampolas, frascos, potes e sachês mantêm apelo de nicho em medicina de emergência e dosagem pediátrica, onde a administração rápida ou o mascaramento do sabor são críticos.

O design de blisteres agora integra códigos QR que transmitem datas de validade e lembretes de dosagem, alinhando-se com o software de automação de farmácias. A inovação em frascos centra-se em superfícies internas revestidas com polímero para mitigar a delaminação e defeitos de siliconização. Cartuchos de câmara dupla que permitem a reconstituição no ponto de atendimento entram em escala comercial, atendendo a medicamentos biotecnológicos liofilizados com vida útil curta. Essas evoluções de design, combinadas com a rigorosa fabricação estéril, ancoram a hierarquia de produtos que molda a criação de valor dentro do mercado de embalagens farmacêuticas de dose unitária.

Por Material: Plásticos Dominam Enquanto o Papel Ganha Impulso de Sustentabilidade

Os plásticos representaram USD 16,29 bilhões ou 47,95% das vendas de 2025, com polipropileno e polímeros de olefina cíclica liderando devido à sua estabilidade térmica e clareza. A expansão de 2024 da TekniPlex Healthcare adicionou células de moldagem por sopro por injeção de múltiplas cavidades que elevam a capacidade de produção anual em 20%. O vidro representou USD 9,42 bilhões e permanece inigualável para a estabilidade de biológicos, mas fornos com uso intensivo de energia e volatilidade de fornecimento mantêm os custos elevados. Papel e papelão registraram apenas USD 2,8 bilhões em 2025, mas seu CAGR de 11,09% supera todos os outros substratos à medida que os reguladores elevam as metas de reciclagem. O frasco piloto conjunto UPM-Bormioli Pharma incorpora 50% de resina à base de madeira, demonstrando a comercialização inicial de matéria-prima de origem biológica.

As escolhas de materiais fluem cada vez mais de painéis de avaliação do ciclo de vida usados pelas equipes de aquisição para equilibrar o desempenho de barreira em relação ao custo de tratamento de resíduos. Revestimentos de alta barreira de material único em PET permitem telas de blisteres termosseláveis que passam nos testes de estabilidade enquanto permanecem recicláveis. A cobertura de alumínio permanece vital para medicamentos sensíveis à umidade, mas os conversores experimentam com calibres mais finos e conteúdo reciclado pós-consumo. Essas mudanças reforçam o cálculo estratégico que governa os orçamentos de P&D dos fornecedores em todo o mercado de embalagens farmacêuticas de dose unitária.

Por Usuário Final: Farmácias de Varejo Lideram Enquanto Fabricantes Contratados Aceleram

As farmácias de varejo e redes dispensaram 40,02% das doses unitárias globais em 2025, equivalente a USD 13,59 bilhões, apoiadas pelo crescimento da prescrição eletrônica e pela robótica em nível de loja que prepara milhares de embalagens diariamente. As farmácias hospitalares seguem, dependendo de armários de dispensação automatizados que reconhecem cavidades de blisteres serializadas para conter o desvio. Os fabricantes contratados e reembaladores geraram USD 5,33 bilhões, mas estão previstos para crescer a um CAGR de 10,55% à medida que os proprietários de medicamentos de marca terceirizam volumes de pico vinculados a lançamentos de especialidades.

O tamanho do mercado de embalagens farmacêuticas de dose unitária para embaladores contratados está projetado para superar USD 9,7 bilhões até 2031, à medida que PCI Pharma Services, Stevanato Group e Catalent comprometem mais de USD 1 bilhão em suítes de enchimento-acabamento estéril. Os provedores de saúde domiciliar, embora incipientes, desbloqueiam novas combinações de SKU otimizadas para terapias crônicas entregues por enfermeiros visitantes. À medida que a terceirização se aprofunda e o atendimento se descentraliza, a segmentação de fornecedores refinará ainda mais os modelos de serviço, desde genéricos de alto volume até lotes personalizados ultrapequenos.

Por Tecnologia de Embalagem: Termoformagem Lidera Enquanto Soluções Inteligentes Avançam

A termoformagem gerou USD 12,98 bilhões durante 2025, reivindicando 38,21% da receita do mercado graças à sua flexibilidade em comprimidos, cápsulas e adesivos transdérmicos. A tecnologia consome PVC, PETG, COC e novas telas à base de fibra que passam nos testes de resistência infantil sem folhas metálicas. O serviço de blisteres de folha de formação a frio atende a moléculas de alta barreira, mas sacrifica a velocidade da linha, mantendo uma participação estável de 15%. As embalagens inteligentes e serializadas, no entanto, estão programadas para crescer 12,6% ao ano até 2031, movendo o tamanho do mercado de embalagens farmacêuticas de dose unitária para esse nicho de USD 4,39 bilhões para USD 8,95 bilhões. As integrações variam de chips NFC incorporados em folhas de cobertura a receptores de blockchain que registram dados de geolocalização.

As ofertas de sopro-enchimento-selagem e RTU aninhado suportam lançamentos parenterais minimizando o manuseio asséptico manual. Revestimentos de spray de alta barreira e tratamentos de plasma prolongam a vida útil de biológicos sensíveis ao oxigênio, ao mesmo tempo que permitem paredes mais finas — uma abordagem que compensa o aumento do custo de matéria-prima. As atualizações tecnológicas, antes exclusivamente regulatórias, agora funcionam como habilitadores de acesso ao mercado; os pagadores na Alemanha reembolsam embalagens com adesão verificada com prêmios de 4–6%. Essas forças convergentes reiteram o papel fundamental da inovação dentro do mercado de embalagens farmacêuticas de dose unitária.

Análise Geográfica

A América do Norte gerou USD 11,99 bilhões em 2025, representando 35,29% do valor global, impulsionada pela aplicação da serialização da FDA e pela extensa capacidade de enchimento-acabamento de biológicos. Investimentos superiores a USD 6 bilhões apenas na Carolina do Norte, da Novo Nordisk e da Eli Lilly, ampliam a produção de frascos de GLP-1 e mRNA, consolidando a liderança regional. O corredor de biológicos do Canadá em torno de Ontário amplifica a demanda por cartuchos estéreis, enquanto o México aproveita os incentivos de maquiladora para fornecer blisteres de dose sólida oral para os Estados Unidos.

A Europa contribuiu com USD 9,24 bilhões em 2025, impulsionada pela Alemanha, França e Itália, onde fabricantes de dispositivos locais como Gerresheimer e Stevanato ampliam a produção de frascos, seringas e cartuchos. A Diretiva de Medicamentos Falsificados da UE sustenta o pedido consistente de embalagens serializadas, e as diretivas de sustentabilidade catalisam a transição para blisteres à base de fibra com 40% menos emissões de CO₂. Os estados-membros do leste atraem investimentos em novas instalações, reduzindo os prazos de entrega da cadeia de suprimentos para lançamentos pan-europeus.

A Ásia-Pacífico entregou USD 8,06 bilhões, mas superará todas as outras regiões a um CAGR de 13,74%, elevando as vendas regionais para USD 17,43 bilhões até 2031. A China adota as BPF alinhadas ao PIC/S, gerando demanda por blisteres serializados e ampolas com código de barras. O aumento da fabricação contratada da Índia, impulsionado pelas exportações de genéricos, acelera a aquisição de linhas de blisteres PVC-Alu de alta velocidade. A aliança de mRNA apoiada pelo governo da Coreia do Sul canaliza financiamento para o enchimento de frascos baseado em isoladores, enquanto a população envelhecida do Japão sustenta a adoção constante de sachês amigáveis ao paciente. A Austrália e as nações do Sudeste Asiático pilotam programas de infusão domiciliar, ampliando a aceitação de seringas pré-preenchidas.

A América do Sul e o Oriente Médio e África responderam conjuntamente por menos de 10% do faturamento de 2025, mas registram crescimento composto acima de 11% à medida que os programas de localização reduzem a dependência de importações. Os incentivos fiscais do Brasil em Goiás fomentam clusters de frascos estéreis, e os investimentos da Visão 2030 da Arábia Saudita atraem linhas de cartuchos para análogos de insulina. Embora os volumes absolutos permaneçam pequenos, essas regiões de fronteira fornecem nova pista de crescimento para o mercado de embalagens farmacêuticas de dose unitária.

Cenário Competitivo

O mercado de embalagens farmacêuticas de dose unitária é moderadamente fragmentado, mas inclina-se para a consolidação. Os cinco principais fornecedores — West Pharmaceutical Services, Gerresheimer, SCHOTT Pharma, Stevanato Group e Ompi, de propriedade da Stevanato — acumulam aproximadamente 45% da receita global. O braço de dispositivos proprietários da West registrou USD 2,89 bilhões em 2024, impulsionado por êmbolos revestidos de elastômero usados em canetas de autoinjeção. A expansão de USD 180 milhões da Gerresheimer na Geórgia amplia sua posição nos EUA em cartuchos de inalação e seringas de vidro personalizadas.

Os investimentos estratégicos permanecem inclinados para nós de enchimento-acabamento de biológicos e embalagens inteligentes. A Stevanato abriu um hub EZ-fill pré-esterilizado em Cisterna di Latina para dobrar a produção de seringas para biológicos de alta viscosidade. A PCI Pharma Services adicionou 50.645 m² de suítes injetáveis em Illinois, sinalizando a aceleração da terceirização de embalagens secundárias complexas. Os fornecedores se diferenciam por meio de pilhas tecnológicas que combinam serialização baseada em nuvem, selos RFID e cartões de pontuação de sustentabilidade, posicionando-se como parceiros de conformidade em vez de conversores de commodities.

A atividade de fusões e aquisições se intensifica à medida que a escala se torna pré-requisito para o suporte global a marcas. A aquisição de USD 16,5 bilhões da Catalent pela Novo Holdings sublinha o valor estratégico da fabricação estéril integrada para garantir o fornecimento de medicamentos para obesidade. No segmento intermediário, os conversores regionais agrupam capital para custear linhas de rastreamento e rastreabilidade de nível DSCSA. A concorrência de preços é atenuada em nichos de alta barreira, mas mais acirrada em genéricos; no entanto, a integração vertical e a propriedade intelectual em torno de revestimentos de barreira sustentam margens acima de 20% de EBITDA para os líderes. Ao longo do horizonte de previsão, as expansões de capacidade na Ásia e as atualizações de automação em todo o mundo definirão ainda mais o posicionamento dentro do mercado de embalagens farmacêuticas de dose unitária.

Líderes do Setor de Embalagens Farmacêuticas de Dose Unitária

Pfizer Inc

Johnson & Johnson

Schott AG

West Pharmaceutical Services, Inc.

Gerresheimer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Stevanato Group inaugurou uma nova planta em Cisterna di Latina, Itália, dedicada a seringas e cartuchos EZ-fill pré-esterilizados, expandindo a capacidade para soluções de embalagem de biológicos.

- Maio de 2025: O Stevanato Group reportou receita recorde de EUR 1.104 milhões para o AF 2024, com seringas de alto desempenho contribuindo com 40% do total de vendas.

- Fevereiro de 2025: A Novo Holdings concluiu a aquisição de USD 16,5 bilhões da Catalent, juntamente com a compra de USD 11 bilhões pela Novo Nordisk de três instalações de enchimento-acabamento para reforçar a capacidade de GLP-1.

- Janeiro de 2025: A Gerresheimer anunciou uma expansão de USD 180 milhões de sua planta de sistemas médicos em Peachtree City, Geórgia, adicionando 18.000 m² de espaço e 400 empregos.

- Dezembro de 2025: A SCHOTT Pharma registrou EUR 957 milhões em receita para o AF 2024, um aumento de 12% em relação ao ano anterior, com frascos de alto valor representando 55% do faturamento.

Escopo do Relatório Global do Mercado de Embalagens Farmacêuticas de Dose Unitária

O estudo de mercado analisa a demanda pelas principais Embalagens Farmacêuticas de Dose Unitária para os principais produtos de embalagem, incluindo blisteres, ampolas, frascos, cartuchos de seringas pré-preenchidas, frascos e potes, tubos de medicamentos, sachês e outros produtos, juntamente com a receita correspondente acumulada com as vendas desses produtos de embalagem de dose unitária.

O mercado de embalagens de dose unitária é segmentado por produto (blisteres, ampolas, frascos, cartuchos de seringas pré-preenchidas, frascos e potes, tubos de medicamentos, sachês e outros produtos), por material (papel e papelão, metais, vidro e plástico) e por geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França e Restante da Europa], Ásia-Pacífico [China, Japão, Índia, Austrália e Nova Zelândia e Restante da Ásia-Pacífico], América Latina [Brasil, México e Restante da América Latina] e Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Blisteres (Termoformados, de Formação a Frio) |

| Ampolas (Vidro, Plástico) |

| Frascos (Vidro, Polímero) |

| Frascos e Potes (HDPE, PET) |

| Sachês, Sachês em Bastão e Envelopes |

| Outro Produto |

| Plásticos (PP, PE, PVC, COC/COP) |

| Vidro (Borossilicato, Aluminossilicato) |

| Metais (Folha de Alumínio, Aço) |

| Papel e Papelão |

| Farmácias Hospitalares e Institucionais |

| Farmácias de Varejo e Redes |

| Provedores de Saúde Domiciliar |

| Fabricantes Contratados de Medicamentos e Reembaladores |

| Termoformagem |

| Folha de Formação a Frio (Alu-Alu) |

| Sopro-Enchimento-Selagem |

| Enchimento-Acabamento para Frascos/Seringas Prontos para Uso |

| Revestimento e Laminação de Alta Barreira |

| Soluções de Embalagem Inteligente / Serializada |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Produto | Blisteres (Termoformados, de Formação a Frio) | ||

| Ampolas (Vidro, Plástico) | |||

| Frascos (Vidro, Polímero) | |||

| Frascos e Potes (HDPE, PET) | |||

| Sachês, Sachês em Bastão e Envelopes | |||

| Outro Produto | |||

| Por Material | Plásticos (PP, PE, PVC, COC/COP) | ||

| Vidro (Borossilicato, Aluminossilicato) | |||

| Metais (Folha de Alumínio, Aço) | |||

| Papel e Papelão | |||

| Por Usuário Final | Farmácias Hospitalares e Institucionais | ||

| Farmácias de Varejo e Redes | |||

| Provedores de Saúde Domiciliar | |||

| Fabricantes Contratados de Medicamentos e Reembaladores | |||

| Por Tecnologia / Processo de Embalagem | Termoformagem | ||

| Folha de Formação a Frio (Alu-Alu) | |||

| Sopro-Enchimento-Selagem | |||

| Enchimento-Acabamento para Frascos/Seringas Prontos para Uso | |||

| Revestimento e Laminação de Alta Barreira | |||

| Soluções de Embalagem Inteligente / Serializada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens farmacêuticas de dose unitária?

O mercado atingiu USD 37,01 bilhões em 2026 e está projetado para alcançar USD 56,78 bilhões até 2031 sob um CAGR de 8,94% no período 2026-2031.

Qual tipo de produto detém a maior participação de mercado?

Os frascos dominam com 30,12% de participação de mercado, principalmente devido ao seu papel em biológicos e terapias injetáveis.

Por que as tecnologias de embalagem inteligente e serializada estão crescendo tão rapidamente?

Os prazos regulatórios de serialização e a necessidade de visibilidade em tempo real da cadeia de suprimentos estão impulsionando um CAGR de 12,6% para formatos inteligentes e serializados até 2031.

Qual região está prevista para ser a de crescimento mais rápido?

A Ásia-Pacífico deve expandir a um CAGR de 13,74%, impulsionada pelo crescimento da fabricação na China e na Índia e pela harmonização regulatória.

Como as pressões de sustentabilidade estão influenciando as escolhas de materiais?

As metas de reciclagem da UE e os objetivos corporativos de ESG estão acelerando a adoção de embalagens à base de papel e de material único, levando papel e papelão a registrar um CAGR de 11,09%.

Quais barreiras as empresas farmacêuticas menores enfrentam ao adotar formatos de dose unitária?

Altos desembolsos de capital de USD 5–15 milhões por linha de embalagem e custos elevados de materiais criam obstáculos financeiros que retardam a adoção entre os players menores.

Página atualizada pela última vez em: