Tamaño y Participación del Mercado de Envases Farmacéuticos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

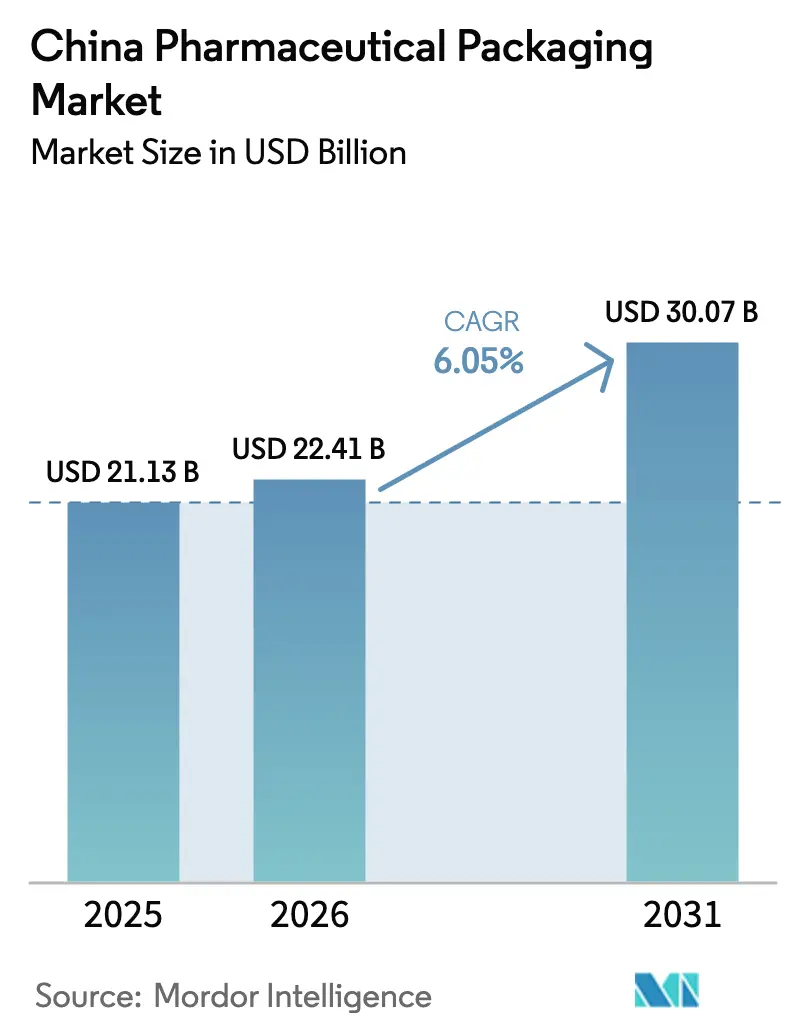

| Tamaño del mercado en el año base (2025) | 21.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

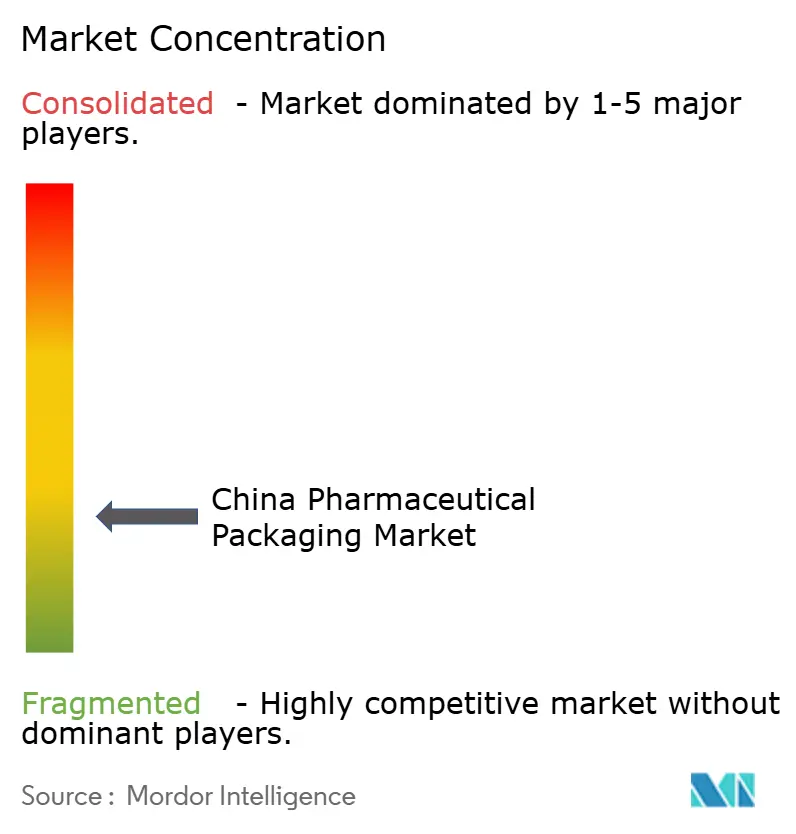

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Farmacéuticos de China por Mordor Intelligence

Se espera que el tamaño del mercado de envases farmacéuticos de China crezca de USD 21,13 mil millones en 2025 a USD 22,41 mil millones en 2026 y se prevé que alcance USD 30,07 mil millones en 2031 a una CAGR del 6,05% durante 2026-2031. Las inversiones por el lado de la oferta en capacidad de biológicos, los compromisos de neutralidad de carbono que impulsan los formatos reciclables y el endurecimiento de las normas antifalsi ficación se combinan para acelerar la adopción de envases premium en todo el mercado de envases farmacéuticos de China. La armonización regulatoria con las directrices del Consejo Internacional para la Armonización exige ahora la serialización a nivel de unidad, lo que impulsa el gasto de capital en líneas inteligentes incluso cuando las oscilaciones en los costos de materias primas reducen los márgenes de beneficio. La intensificación de los programas de biofabricación —desde la inversión de USD 4,17 mil millones del Ministerio de Industria y Tecnología de la Información para 2025— hasta los centros de I+D multinacionales en Pekín incrementan la demanda de viales estériles, jeringas prellenables y materiales de barrera compuestos. Mientras tanto, la expansión del comercio electrónico transfronterizo de farmacia hasta RMB 21,4 billones (USD 3,3 billones) impulsa los envases secundarios y terciarios listos para paquetería que resisten cadenas de suministro más largas.

Conclusiones Clave del Informe

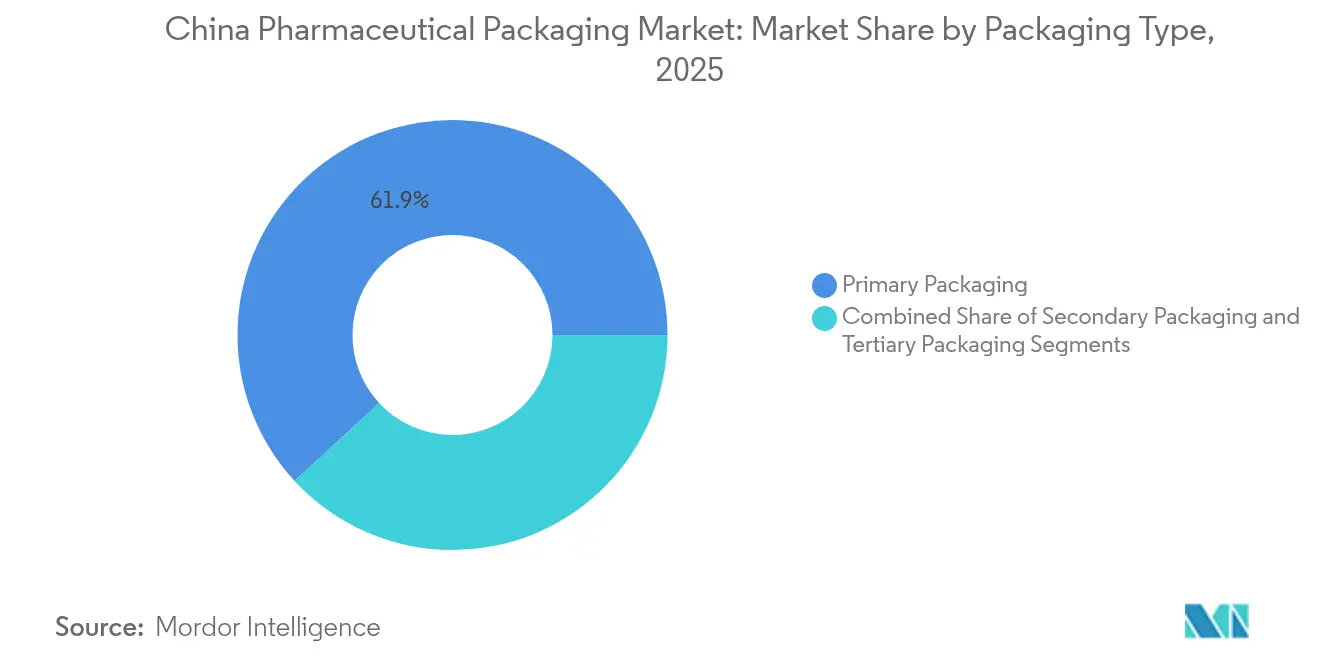

- Por tipo de envase, el envase primario representó el 61,88% de la participación del mercado de envases farmacéuticos de China en 2025; los formatos parenterales están preparados para expandirse a una CAGR del 9,12% hasta 2031.

- Por material, los plásticos captaron el 50,05% de los ingresos en 2025, mientras que se proyecta que el papel y el cartón crezcan a una CAGR del 8,35% hasta 2031.

- Por forma farmacéutica, los sólidos orales controlaron el 42,12% de la participación del tamaño del mercado de envases farmacéuticos de China en 2025, aunque las formulaciones parenterales lideran el crecimiento con una CAGR del 9,12%.

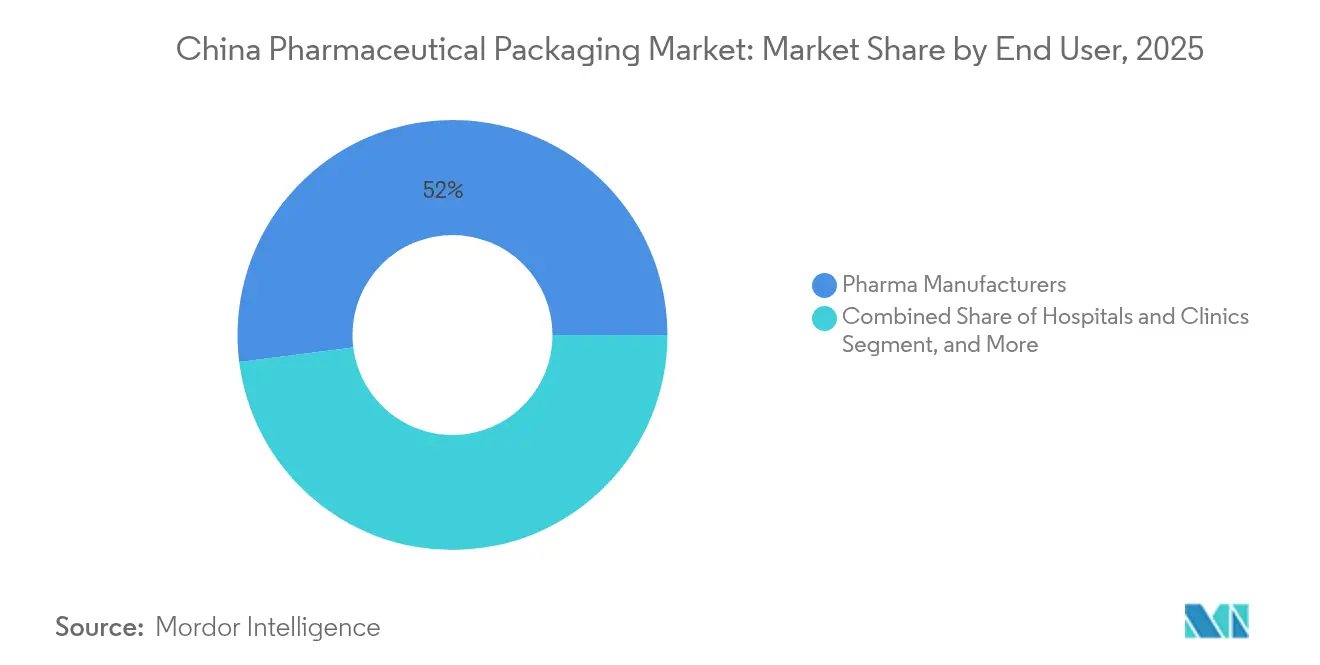

- Por usuario final, los fabricantes farmacéuticos representaron el 52,01% de participación en 2025, mientras que se espera que los hospitales y clínicas registren la CAGR más rápida del 9,12% durante 2026-2031.

- Por tecnología, los formatos convencionales mantuvieron el 59,85% de participación en 2025, mientras que se prevé que las soluciones de envase inteligente que integran NFC o RFID avancen a una CAGR del 8,47%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Farmacéuticos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Control regulatorio estricto sobre medicamentos falsificados | +1.2% | Nacional, con ganancias tempranas en ciudades de nivel 1 | Mediano plazo (2-4 años) |

| Expansión de la base de fabricación nacional de genéricos y biológicos | +1.8% | Nacional, concentrado en Jiangsu, Shandong, Guangdong | Largo plazo (≥ 4 años) |

| Envejecimiento de la población que impulsa los volúmenes de medicamentos para enfermedades crónicas | +1.5% | Nacional, acelerado en las provincias del noreste | Largo plazo (≥ 4 años) |

| Inclinación del reembolso provincial hacia formatos amigables para el paciente | +0.9% | Variaciones provinciales, más fuerte en regiones desarrolladas | Mediano plazo (2-4 años) |

| Auge del comercio electrónico transfronterizo de farmacia que requiere envases listos para paquetería | +0.7% | Nacional, concentrado en centros comerciales costeros | Corto plazo (≤ 2 años) |

| Objetivos de neutralidad de carbono que impulsan envases reciclables/biopolímeros | +0.6% | Nacional, liderado por Pekín, Shanghái, Shenzhen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Control Regulatorio Estricto sobre Medicamentos Falsificados

La supervisión reforzada se extiende ahora desde los principios activos hasta cada capa de envase, respaldada por las normas YY 1001-2024 de la Administración Nacional de Productos Médicos para jeringas totalmente de vidrio. La serialización obligatoria en cada unidad comercializable ha reducido la opacidad de la cadena de suministro, lo que lleva a los grandes convertidores a instalar sistemas de seguimiento y rastreo interoperables que se armonizan con las normas EU FMD y U.S. DSCSA. Las autoridades provinciales de Shanghái y Shenzhen despliegan canales aduaneros habilitados por cadena de bloques que acortan los tiempos de despacho al tiempo que autentican los códigos serializados. Los primeros adoptantes de soluciones de arquitectura abierta registran menos incidentes de retiro de productos y negocian precios premium con clientes multinacionales, mientras que las pymes lidian con la inversión inicial y las tarifas de mantenimiento. La salida del mercado de las líneas no conformes elimina la capacidad de bajo precio, elevando gradualmente los precios de venta promedio de los envases serializados en el mercado de envases farmacéuticos de China.

Expansión de la Base de Fabricación Nacional de Genéricos y Biológicos

El valor biofarmacéutico de China superó los CNY 650,6 mil millones (USD 91,5 mil millones) en 2024 y se proyecta que se duplique para 2029, impulsando un giro desde los envases de uso común hacia sistemas de barrera estéril.[1]Sina Finance, "Panorama de la Industria Biofarmacéutica de China 2024," finance.sina.com.cn Los clústeres provinciales en Jiangsu, Shandong y Guangdong anclan redes de suministro integradas donde los proveedores de resinas a granel, los convertidores de envases y las plantas de llenado y acabado se ubican conjuntamente para reducir los costos logísticos. La aprobación de la FDA de EE. UU. de Luye Pharma para ERZOFRI®, un inyectable de larga duración, subraya la creciente demanda de los innovadores nacionales de jeringas de polímero de olefina cíclica que resisten el almacenamiento a baja temperatura. Las multinacionales profundizan su presencia local a través de incubadoras de I+D y empresas conjuntas, intensificando la competencia por socios de envase certificados según las normas de farmacopea de EE. UU. y la UE. La resultante carrera de capacidad impulsa el gasto de capital en salas limpias ISO 5 y bandejas de viales anidados, consolidando las perspectivas de crecimiento del mercado de envases farmacéuticos de China.

Envejecimiento de la Población que Impulsa los Volúmenes de Medicamentos para Enfermedades Crónicas

Los residentes de 65 años o más superaron el 15% de la población en 2024, ampliando la carga de enfermedades crónicas y exigiendo envases que apoyen la adherencia diaria. La Lista Nacional de Medicamentos del Seguro Médico de 2024 reembolsa ahora aproximadamente 3.900 productos, lo que obliga a un etiquetado uniforme que simplifique la comprensión del régimen para los usuarios mayores. Las provincias del noreste pilotean fundas de blíster codificadas por colores con fuentes ampliadas para mejorar la visibilidad, mientras que los hospitales de primer nivel en Pekín despliegan frascos de píldoras habilitados con NFC que transmiten recordatorios de dosificación a las aplicaciones de cuidadores. Las terapias inyectables ganan popularidad, desplazando el volumen hacia jeringas estériles y bolsas IV que demandan polipropileno de alta claridad o vidrio de borosilicato de Tipo I. Esta ola demográfica asegura un incremento constante en la demanda unitaria en todo el mercado de envases farmacéuticos de China.

Inclinación del Reembolso Provincial hacia Formatos Amigables para el Paciente

La integración de los fondos de seguro de empleados urbanos y urbano-rurales agiliza la financiación, pero preserva el margen para los criterios de licitación regionales. Los municipios más ricos reembolsan envases de dosis única y de ayuda al cumplimiento incluso a precios premium, lo que lleva a los fabricantes a ofrecer estrategias de doble SKU: formatos de alta conveniencia para ciudades ricas y frascos a granel para condados con sensibilidad al precio. Los convertidores de cartones se adaptan añadiendo etiquetas en braille y etiquetas desprendibles solicitadas por los formularios provinciales. Las diversas políticas provinciales crean así micromercados dentro del mercado de envases farmacéuticos de China en sentido amplio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas petroquímicas que inflan los costos de los envases plásticos | -1.4% | Nacional, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Carga de gasto de capital de las líneas de serialización/antifalsi ficación para pymes | -0.8% | Nacional, más severo en ciudades de nivel 2/3 | Mediano plazo (2-4 años) |

| Inminentes restricciones de PFAS que amenazan la obsolescencia de las películas de blíster | -0.6% | Nacional, impacto temprano en instalaciones orientadas a la exportación | Mediano plazo (2-4 años) |

| Escasez de talento en diseño de envases BPF que ralentiza la innovación | -0.5% | Nacional, aguda en clústeres de biotecnología emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de las Materias Primas Petroquímicas que Inflan los Costos de los Envases Plásticos

El polietileno de alta densidad promedió USD 910 por tonelada en 2024, pero una afluencia de capacidad de 5 millones de toneladas en 2025 sesga los precios de manera impredecible. Simultáneamente, los aranceles de importación del PVC aumentaron del 1% al 5,5%, añadiendo USD 23 por tonelada y presionando a los convertidores que dependen de grados de película especializados. La volatilidad cambiaria y las oscilaciones en el precio del petróleo crudo complican los contratos de resinas a largo plazo, lo que obliga a los fabricantes de envases a diversificarse hacia sustratos de vidrio o fibra cuando es viable. Los fabricantes que no pueden cubrir la exposición a la resina enfrentan márgenes decrecientes dentro del mercado de envases farmacéuticos de China.

Carga de Gasto de Capital de las Líneas de Serialización/Antifalsificación para Pymes

Los sistemas de serialización llave en mano que integran inspección visual, bases de datos en la nube y registros de cadena de bloques a menudo superan los USD 2 millones por línea, un costo que eclipsa los ingresos anuales de muchos convertidores de nivel 3. Tras la fecha límite de la U.S. DSCSA en 2024, varias empresas con escaso capital salieron de los canales de exportación, cediendo volumen a competidores más grandes. Las restricciones de financiación interna impulsan oleadas de consolidación a medida que los grupos más grandes absorben los activos de las pymes, elevando de forma incremental la concentración del mercado de envases farmacéuticos de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: El Envase Primario Domina la Innovación

Los envases primarios captaron el 61,88% de participación en 2025 y se proyecta que crezcan a una CAGR del 8,96% hasta 2031, a medida que la funcionalidad de administración de fármacos se fusiona con la contención. La gama de jeringas de polímero TOPPAC de SCHOTT Pharma registró un crecimiento de ventas del 54% en 2024, lo que indica el apetito por las soluciones de olefina cíclica adecuadas para vacunas de ARNm. Dentro del tamaño del mercado de envases farmacéuticos de China para envases parenterales, las configuraciones anidadas listas para usar reducen el tiempo de configuración aséptica en las plantas de llenado y acabado. Los envases secundarios y terciarios evolucionan junto con el floreciente comercio electrónico; los embaladores de corrugado integran sensores de impacto, permitiendo el cumplimiento listo para paquetería en los centros de exportación global en las zonas de libre comercio de Shanghái.

Los envases secundarios avanzan a un crecimiento de un solo dígito medio, impulsados por la demanda de cajas plegables que acompaña a los códigos QR serializados y las etiquetas logísticas codificadas por colores. Los formatos terciarios se integran con los escáneres inteligentes de aduanas habilitados por IA que despachan paletas más rápido, reduciendo las tarifas de detención en depósito aduanero. Colectivamente, estos cambios consolidan la innovación centrada en el envase primario como motor del mercado de envases farmacéuticos de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Sostenibilidad Reconfigura la Selección de Materiales

Los plásticos mantuvieron el 50,05% de participación en 2025, respaldados por los rentables frascos de polietileno de alta densidad y los blísteres de polipropileno. Sin embargo, los sustratos de fibra registran una CAGR del 8,35% a medida que los esquemas de fijación de precios del carbono y las políticas de contratación verde hospitalaria ganan terreno. El embalador TailorTemp de DS Smith demuestra que la fibra moldeada puede igualar el rendimiento térmico al tiempo que reduce el CO₂ en un 40%. El tamaño del mercado de envases farmacéuticos de China para viales y cartuchos de vidrio se expande de manera constante en medio del crecimiento de los biológicos y el posicionamiento premium.

El aluminio sigue siendo fundamental para los blísteres de forma fría cuando la integridad de la barrera supera al costo. Las pymes exploran mezclas de poli(carbonato de propileno) para cumplir con las inminentes prohibiciones de PFAS sin sacrificar la resistencia a la humedad. Las decisiones de sustitución de materiales equilibran así los vientos regulatorios en contra, la contabilidad del carbono y los imperativos de estabilidad del fármaco en todo el mercado de envases farmacéuticos de China.

Por Forma Farmacéutica: El Crecimiento Parenteral se Acelera

Los sólidos orales formaron el 42,12% de los ingresos de 2025, aunque las unidades parenterales crecen a una CAGR del 9,12% impulsadas por las infusiones oncológicas y los inyectables de larga duración. Los hospitales favorecen las jeringas prellenadas listas para usar que reducen el riesgo de preparación y el tiempo de mano de obra, aumentando el consumo de olefina cíclica y borosilicato dentro del mercado de envases farmacéuticos de China. Los parches tópicos ganan participación entre los pacientes urbanos de asma y EPOC, impulsando la demanda de canisters para inhaladores y bolsas de lámina de aluminio.

Las soluciones oftálmicas emplean frascos multidosis sin conservantes habilitados por tecnología de soplado-llenado-sellado, un área donde TekniPlex amplió la capacidad italiana en 2024. Dicha diversificación subraya la creciente complejidad del envase específico para la forma de dosificación en el mercado de envases farmacéuticos de China.

Por Usuario Final: El Segmento Hospitalario Impulsa el Crecimiento

Los fabricantes aún adquirieron el 52,01% de los envases en 2025, pero la contratación hospitalaria escala a una CAGR del 9,12% a medida que las licitaciones basadas en volumen canalizan el gasto en envases a través de grupos provinciales. Los pedidos centralizados favorecen las bolsas IV a granel y los kits de jeringas anidadas que agilizan los flujos de trabajo de planta, impulsando a los convertidores a escalar las salas limpias ISO 7. La inversión de USD 615 millones de Haleon para aumentar su participación en Tianjin asegura el suministro local para productos del canal institucional. Las organizaciones de fabricación por contrato se adaptan ofreciendo personalización en etapas tardías para alinearse con las diversas reglas de codificación de barras provinciales, manteniendo nichos especializados dentro de la industria de envases farmacéuticos de China en sentido amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Integración de Envases Inteligentes se Acelera

Los formatos convencionales aún comprendían el 59,85% de los ingresos en 2025, pero los envases conectados escalan a una CAGR del 8,47% a medida que el monitoreo de la adherencia y la visibilidad de la cadena de frío se convierten en estándar. El Gx Cap de Gerresheimer, pilotado en ensayos oncológicos locales, incorpora una etiqueta NFC que registra cada evento de apertura, mejorando la precisión en el horario de dosis. Las capas antifalsi ficación —tintas UV, mangas a prueba de manipulaciones y hologramas dinámicos— se amplían para cumplir con el despliegue nacional de la serialización. La sostenibilidad se superpone con la tecnología: la cápsula Stelvin de aluminio reciclado de Amcor combina reducciones de carbono con marcadores de autenticidad escaneables. Estas tendencias convergentes aceleran las tasas de adopción digital en todo el mercado de envases farmacéuticos de China.

Análisis Geográfico

Las provincias de la costa este lideran la producción, con Jiangsu, Shandong y Guangdong anclando plantas farmacéuticas y de envases orientadas a la exportación conectadas a puertos marítimos y zonas aduaneras. El tamaño del mercado de envases farmacéuticos de China para estas regiones se beneficia de cadenas de suministro de resinas establecidas, clústeres de salas limpias e incentivos fiscales locales. El corredor de ciencias de la vida del Delta del Río Yangtsé alberga a SCHOTT, Gerresheimer y a los principales fabricantes nacionales de vidrio, facilitando el rápido despliegue de capacidad de viales listos para llenar que cumplen con las BPF de la UE.

En el interior, Sichuan y Hubei aprovechan las subvenciones gubernamentales para atraer proyectos de llenado y acabado, aunque van a la zaga en ingenieros de envases capacitados en BPF, lo que ralentiza la localización de materiales. Las provincias occidentales aprovechan los fondos centrales para la expansión hospitalaria, aumentando la demanda de frascos a granel de bajo costo adecuados para los presupuestos de contratación centralizada. Al mismo tiempo, los sistemas de Aduanas Inteligentes en 71 ciudades reducen el tiempo de inspección de los envíos de exportación serializados, permitiendo una rotación más rápida para los paquetes de comercio electrónico de farmacia que salen por los aeropuertos de Shenzhen o Shanghái.

Pekín y Shanghái agrupan las inversiones en I+D —el centro de USD 2,5 mil millones de AstraZeneca y la incubadora de Eli Lilly— creando terrenos de prueba para envases sostenibles e inteligentes de alta gama destinados a ensayos clínicos en fases tempranas. Los vendedores de comercio electrónico transfronterizo aprovechan estos centros para el envío directo de biológicos de alto valor, demandando cartones ultraaislados e integración de registradores de datos. El mosaico geográfico de políticas, talento e infraestructura configura así las trayectorias de crecimiento dentro del mercado de envases farmacéuticos de China.

Panorama Competitivo

El mercado de envases farmacéuticos de China está fragmentado, aunque los crecientes costos de cumplimiento impulsan la consolidación. Los actores internacionales —Amcor, SCHOTT Pharma, Gerresheimer— dominan los segmentos de biológicos premium gracias a polímeros patentados, conocimientos de vidrio moldeado y validación global. Las empresas nacionales contrarrestan con competitividad en costos y familiaridad con las cambiantes licitaciones provinciales.

Los movimientos estratégicos ilustran esta divergencia. Gerresheimer registró un crecimiento orgánico del 9,2% en sistemas de administración de fármacos al ampliar las líneas de jeringas de olefina cíclica en Changzhou.[3]Gerresheimer, "Cifras Preliminares del Ejercicio 2024," gerresheimer.com TekniPlex aumentó la capacidad de películas de blíster europeas y luego canalizó los volúmenes con destino a Asia a través de zonas de libre comercio para atender las exportaciones de biotecnología de China. DS Smith introdujo cajas de enfriamiento a base de fibra dirigidas a los servicios de mensajería de farmacia especializada, irrumpiendo en segmentos que antes dominaba el poliestireno expandido.

Mientras tanto, los convertidores chinos buscan fusiones: la adquisición de Hupan Pharmaceutical por parte de Lakeside Holding amplía las capacidades de envasado por contrato para sólidos orales y líquidos. A medida que los plazos de serialización reducen las filas de pymes, las empresas de primer nivel acumulan participación, elevando progresivamente el poder de negociación tanto con proveedores como con clientes. Esta evolución reconfigura la intensidad competitiva en la industria de envases farmacéuticos de China.

Líderes de la Industria de Envases Farmacéuticos de China

Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd (Gerresheimer AG)

West Pharmaceutical Services Inc.

Taishan Xinhua Pharmaceutical Packaging Co. Ltd

Ningbo Zhengli Pharmaceutical Packaging

Amcor Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: AstraZeneca comprometió USD 2,5 mil millones para un centro global de I+D en Pekín.

- Marzo de 2023: Eli Lilly inauguró su primera incubadora de innovación fuera de EE. UU. en Pekín.

- Enero de 2025: DS Smith lanzó TailorTemp, un envase de control de temperatura a base de fibra que logra una reducción del 40% en CO₂.

- Enero de 2025: PCI Pharma Services invirtió más de USD 365 millones para ampliar las instalaciones avanzadas de administración de fármacos en la UE y EE. UU.

Alcance del Informe del Mercado de Envases Farmacéuticos de China

El estudio considera los ingresos acumulados de las ventas de diferentes productos de envases farmacéuticos ofrecidos por diversos proveedores que operan en el mercado. El mercado se monitorea en términos de ingresos en USD. Este informe analiza los factores que impactan los desarrollos geopolíticos en el mercado estudiado con base en los escenarios de referencia predominantes, los temas clave y la aplicación de los ciclos de demanda relacionados con el sector vertical. Las estimaciones del mercado de envases farmacéuticos chino incluyen todos los costos asociados con la fabricación de soluciones de envases farmacéuticos, desde la adquisición de materias primas hasta la industria de usuarios finales. Incluye el costo del material utilizado, el costo de otros productos asociados como tintas y adhesivos, cierres, y el costo de los servicios relacionados como acabado, impresión, etiquetado y marcado, empaque y transporte. Las estimaciones excluyen el costo del contenido que está o va a ser envasado dentro de la solución de envase farmacéutico.

El mercado de envases farmacéuticos chino está segmentado por tipo de envase (envase primario (frascos plásticos farmacéuticos, frascos y tarros, envases de blíster, jeringas prellenables, viales y ampollas, envases IV, inhaladores prellenables y otros productos de envase primario) y envase secundario (cajas plegables y cartones (a base de papel), envases de transporte corrugados (a base de papel), bolsas y envases flexibles (flexibles), clamshells (papel y plástico) y otros productos de envase secundario)). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos mencionados.

| Envase Primario | Frascos Plásticos (HDPE, PET) |

| Blísteres (PVC, Aluminio de Forma Fría) | |

| Jeringas Prellenables | |

| Viales y Ampollas | |

| Envases IV | |

| Inhaladores | |

| Otros Envases Primarios | |

| Envase Secundario | Cajas Plegables |

| Embaladores de Transporte Corrugados | |

| Bolsas y Envases Flexibles | |

| Clamshells y Bandejas | |

| Envase Terciario |

| Plásticos |

| Vidrio |

| Lámina de Aluminio / Laminado |

| Papel y Cartón |

| Sólido Oral |

| Parenteral |

| Tópico / Transdérmico |

| Inhalación |

| Oftálmico |

| Otra Forma Farmacéutica |

| Fabricantes Farmacéuticos |

| Organizaciones de Fabricación por Contrato (CMO) |

| Hospitales y Clínicas |

| Convencional |

| Aséptico y Estéril |

| Inteligente y Conectado (NFC/RFID) |

| Antifalsificación / Serialización |

| Soluciones Sostenibles / Reciclables |

| Por Tipo de Envase | Envase Primario | Frascos Plásticos (HDPE, PET) |

| Blísteres (PVC, Aluminio de Forma Fría) | ||

| Jeringas Prellenables | ||

| Viales y Ampollas | ||

| Envases IV | ||

| Inhaladores | ||

| Otros Envases Primarios | ||

| Envase Secundario | Cajas Plegables | |

| Embaladores de Transporte Corrugados | ||

| Bolsas y Envases Flexibles | ||

| Clamshells y Bandejas | ||

| Envase Terciario | ||

| Por Material | Plásticos | |

| Vidrio | ||

| Lámina de Aluminio / Laminado | ||

| Papel y Cartón | ||

| Por Forma Farmacéutica | Sólido Oral | |

| Parenteral | ||

| Tópico / Transdérmico | ||

| Inhalación | ||

| Oftálmico | ||

| Otra Forma Farmacéutica | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Organizaciones de Fabricación por Contrato (CMO) | ||

| Hospitales y Clínicas | ||

| Por Tecnología | Convencional | |

| Aséptico y Estéril | ||

| Inteligente y Conectado (NFC/RFID) | ||

| Antifalsificación / Serialización | ||

| Soluciones Sostenibles / Reciclables | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases farmacéuticos de China?

El mercado se sitúa en USD 22,41 mil millones en 2026 y se prevé que aumente a USD 30,07 mil millones en 2031 a una CAGR del 6,05%.

¿Qué tipo de envase lidera los ingresos en China?

El envase primario domina con el 61,88% de participación en 2025, a medida que la demanda de viales estériles, jeringas y blísteres de alta barrera se acelera.

¿Qué tan rápido crece el envase inteligente en China?

Se espera que los formatos inteligentes y conectados que utilizan NFC o RFID registren una CAGR del 8,47% entre 2026 y 2031.

¿Qué riesgos de materias primas afectan a los convertidores chinos?

Los precios volátiles del polietileno y el PVC, junto con aranceles de importación más altos, comprimen los márgenes y obligan a diversificarse hacia sustratos de vidrio y fibra.

¿Por qué los envases parenterales son el segmento de forma farmacéutica de más rápido crecimiento?

La expansión de los biológicos y la preferencia hospitalaria por los inyectables listos para usar impulsan el volumen de envases parenterales a una CAGR del 9,12% hasta 2031.

¿Cómo influyen los objetivos de neutralidad de carbono en la elección de materiales?

Las políticas de contratación verde provinciales recompensan los envases reciclables o a base de fibra, impulsando una CAGR del 8,35% para las soluciones de papel y cartón.

Última actualización de la página el: