Tamaño y Participación del Mercado de Imágenes de Infrarrojo de Onda Corta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

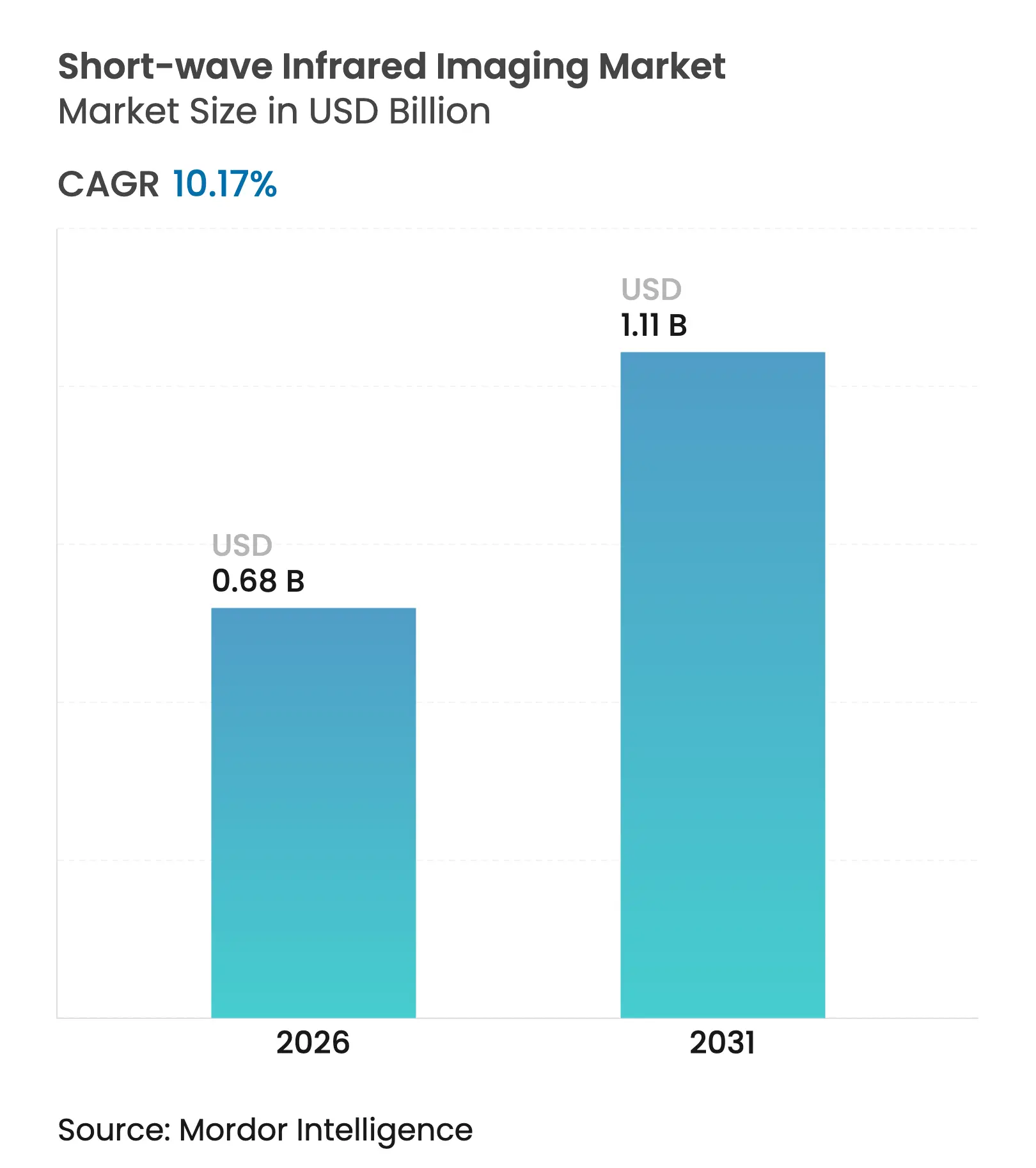

| Tamaño del Mercado (2026) | 0.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.17% CAGR |

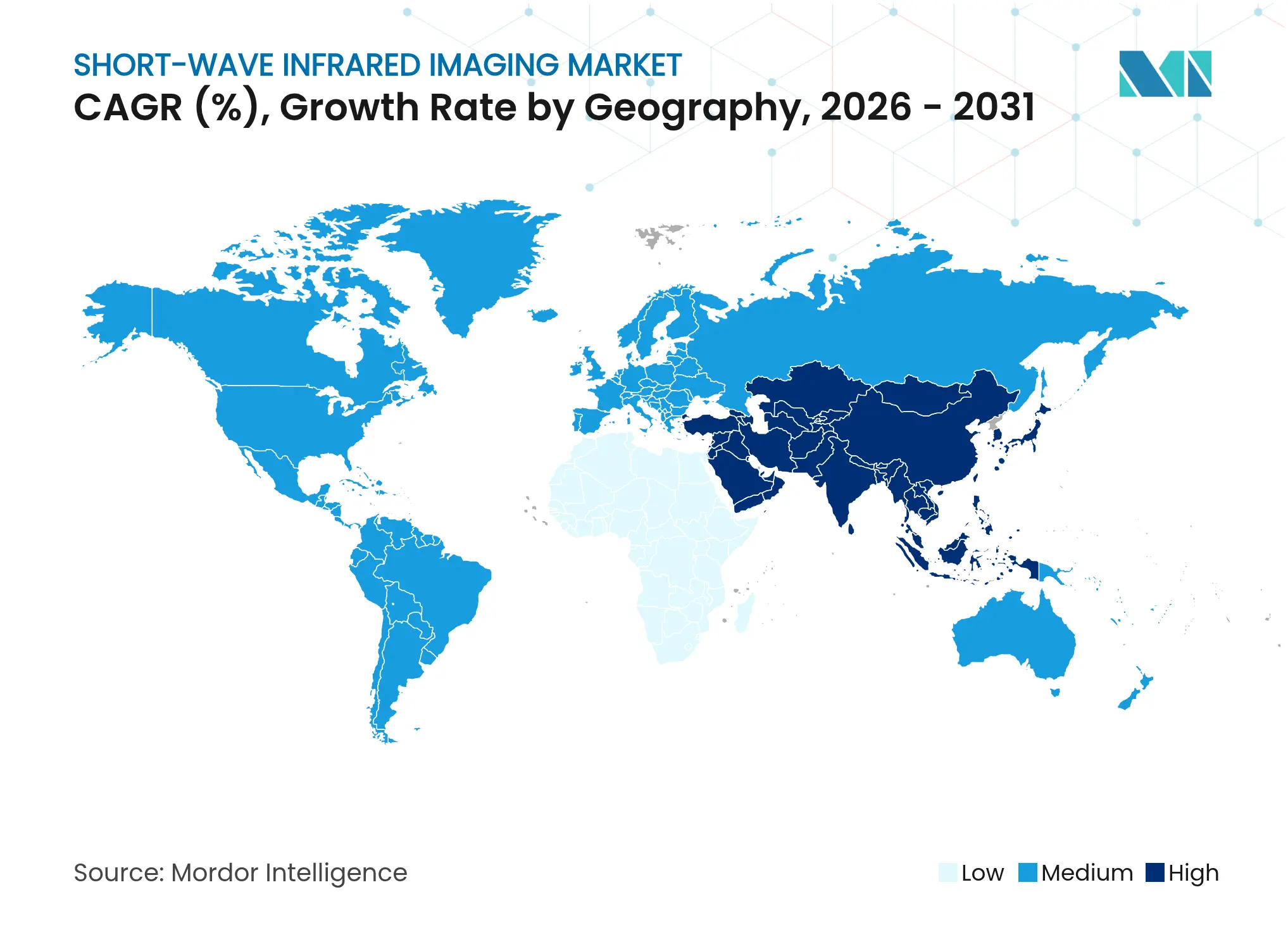

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes de Infrarrojo de Onda Corta por Mordor Intelligence

El tamaño del mercado de imágenes de infrarrojo de onda corta en 2026 se estima en USD 680 millones, creciendo desde el valor de 2025 de USD 618 millones con proyecciones para 2031 que muestran USD 1,11 mil millones, creciendo a una CAGR del 10,17% durante 2026-2031. Los sólidos ciclos de adquisición de defensa, el acelerado despliegue de detectores sin enfriamiento en líneas de visión artificial y las primeras victorias en diseños automotrices sustentan esta expansión.[1]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2024," usgs.gov Los innovadores sensores de puntos cuánticos con precios inferiores a EUR 50 están eliminando las barreras de costos heredadas, abriendo la tecnología a aplicaciones de consumo masivo y movilidad. Los fabricantes de equipos originales automotrices están validando el SWIR para ADAS en todo tipo de condiciones climáticas, mientras que los fabricantes de equipos originales industriales integran cámaras SWIR de banda ancha para la inspección de humedad, contaminantes y a través del silicio. La capacidad de fabricación de Asia-Pacífico y las inversiones estratégicas de China en semiconductores están reconfigurando las cadenas de suministro globales a pesar de los persistentes obstáculos de exportación ITAR/EAR.[2]Oficina de Industria y Seguridad, "Implementación de Controles de Exportación Adicionales," bis.doc.gov

Conclusiones Clave del Informe

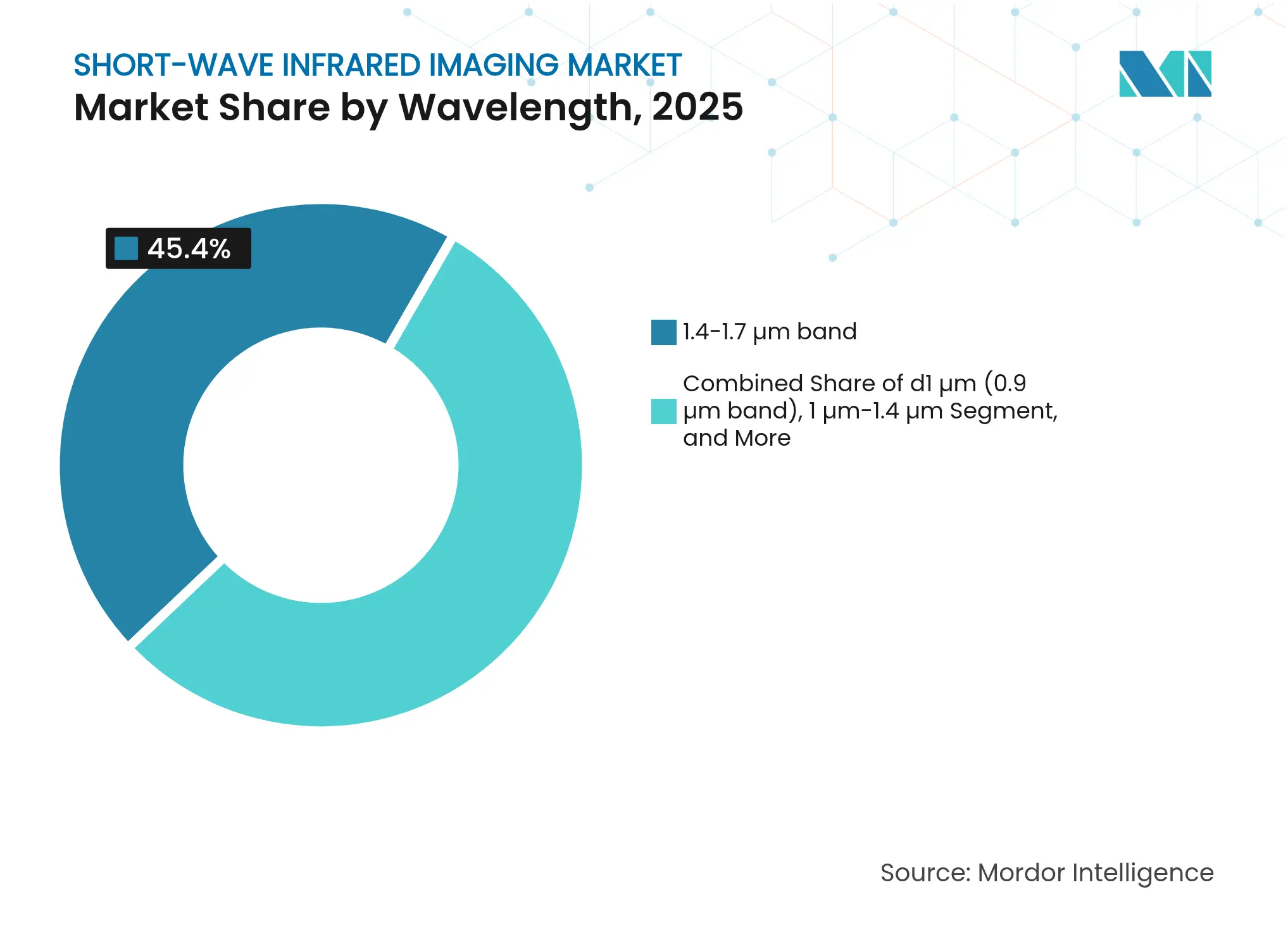

- Por longitud de onda, la banda de 1,4-1,7 µm representó el 45,40% de la participación en ingresos del mercado de imágenes de infrarrojo de onda corta en 2025, mientras que se proyecta que la banda de ≥2,1 µm se expanda a una CAGR del 11,93% hasta 2031.

- Por tecnología de enfriamiento, los detectores sin enfriamiento lideraron con una participación en ingresos del 62,30% en 2025; el segmento avanza a una CAGR del 9,5% hasta 2031.

- Por tipo de sensor, los imagers de área representaron el 67,20% del tamaño del mercado de imágenes de infrarrojo de onda corta en 2025 y los detectores de línea crecen a una CAGR del 10,85% hasta 2031.

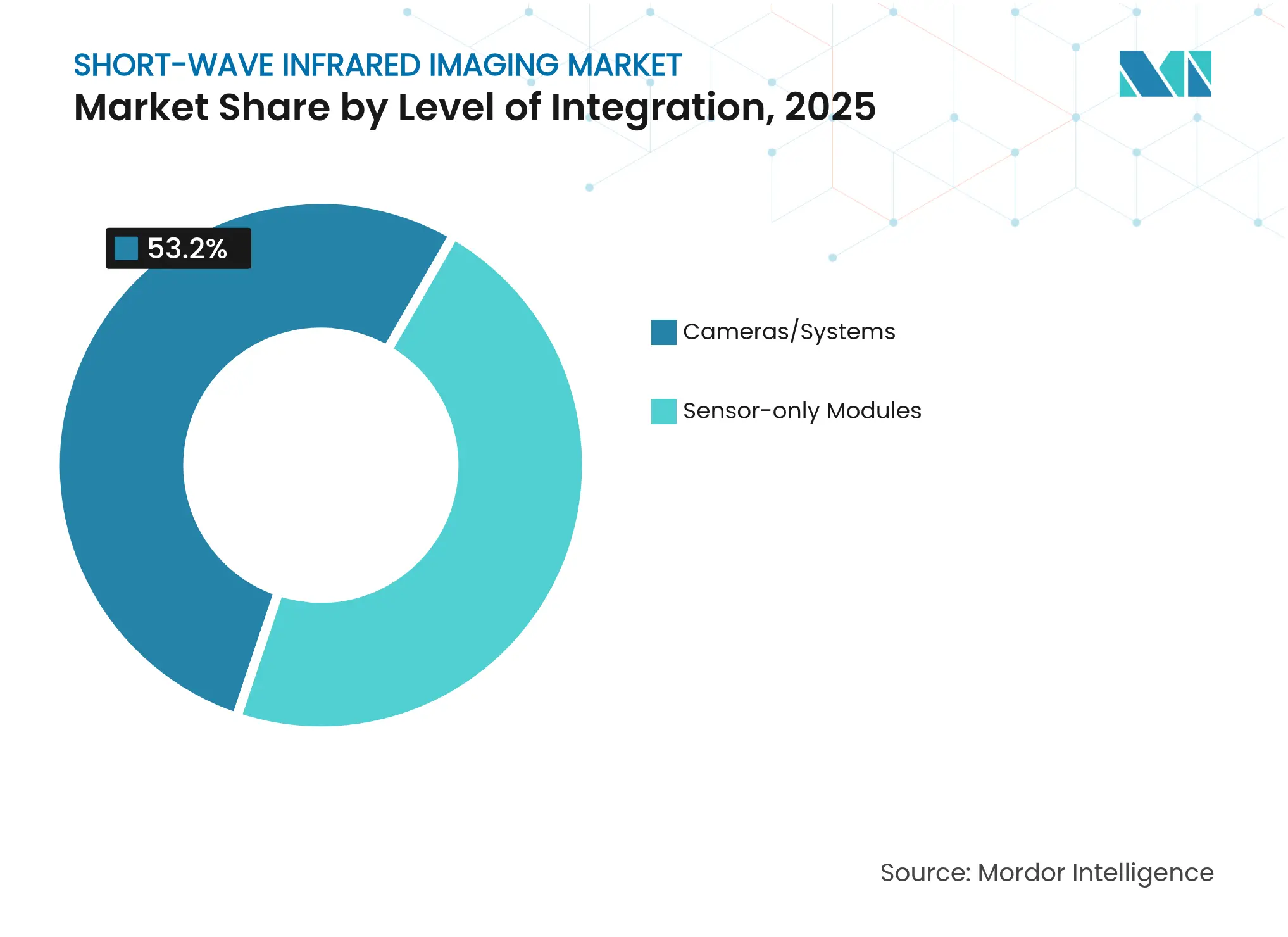

- Por nivel de integración, las cámaras/sistemas completos comandaron una participación del 53,20% en 2025, mientras que se prevé que los módulos solo de sensor crezcan a una CAGR del 10,22% hasta 2031.

- Por industria del usuario final, la defensa mantuvo una participación en ingresos del 60,30% en 2025; el sector automotriz y de transporte es el segmento de más rápido crecimiento con una CAGR del 14,05% hasta 2031.

- Por aplicación, la seguridad y vigilancia lideró con una participación del 55,10% del tamaño del mercado de imágenes de infrarrojo de onda corta en 2025; ADAS/conducción autónoma está proyectada para registrar una CAGR del 15,12% hasta 2031.

- Por geografía, América del Norte controló el 37,60% de la participación del mercado de imágenes de infrarrojo de onda corta en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 11,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes de Infrarrojo de Onda Corta

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración en el sector militar y de defensa | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Auge de la inspección de calidad en visión artificial industrial | +2.1% | Centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida adopción en ADAS y vehículos autónomos | +1.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Reducción de costos mediante sensores de puntos cuánticos y fotodiodos orgánicos | +1.7% | Global, fábricas concentradas en APAC | Corto plazo (≤ 2 años) |

| Detección 3D bajo pantalla en teléfonos inteligentes de próxima generación | +1.4% | Electrónica de consumo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Clasificación de materiales habilitada por IA | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración en el Sector Militar y de Defensa

Los presupuestos de modernización de defensa sostienen una demanda estable y plurianual de imagers SWIR que superan a los sistemas visibles y térmicos en condiciones de humo, niebla y poca luz. La cámara MIRA de SCD USA ha sido integrada en plataformas portátiles y blindadas, validando la tecnología para soldados en movimiento.[3]SCD USA, "Victorias de Integración de la Cámara SWIR MIRA," edrmagazine.euPrinceton Infrared Technologies está entregando sensores de próxima generación a la NASA y a la Agencia de Desarrollo Espacial de los Estados Unidos, extendiendo el alcance del SWIR al reconocimiento desde el espacio. Photonis aseguró el contrato de mira fusionada TALON del Ministerio de Defensa del Reino Unido, señalando la transición del SWIR de cargas útiles de nicho a óptica de soldado de referencia. En conjunto, estos programas anclan la visibilidad de ingresos para los proveedores establecidos y promueven la inversión continua en I+D.

Auge de la Inspección de Calidad en Visión Artificial Industrial

Las plantas de fabricación de alto volumen utilizan ahora cámaras SWIR para ver a través del silicio, detectar humedad y clasificar materiales imposibles de diferenciar con luz visible. Balluff señala una rápida adopción en líneas de alimentos, farmacéutica y electrónica donde la detección de humedad sin contacto aumenta el rendimiento balluff.com. Los sensores SenSWIR de Sony capturan imágenes visibles, NIR y SWIR en un solo dispositivo, reduciendo el costo y la huella del sistema para estaciones de inspección de aprendizaje profundo novuslight.com. La demanda de visión artificial, proyectada para alcanzar USD 9,3 mil millones en 2028, posiciona al SWIR como una modalidad espectral central en lugar de un complemento de nicho automate.org. La caída en los costos de los detectores acelera esta tendencia, permitiendo a los fabricantes de equipos originales modernizar líneas heredadas sin un gasto de capital prohibitivo.

Rápida Adopción en ADAS y Vehículos Autónomos

Los fabricantes de automóviles buscan diversidad espectral para mantener la detección de objetos en lluvia, niebla y deslumbramiento donde los sensores visibles fallan. Hitachi Astemo está evaluando el chip SWIR CMOS de TriEye para pilas de asistencia al conductor de próxima generación. La base de datos RASMD con 100.000 fotogramas RGB-SWIR emparejados proporciona datos de entrenamiento críticos para algoritmos de fusión de sensores arxiv.org. El sensor de 0,4-1,6 µm de TriEye funciona a 120 fps y cuesta una fracción del InGaAs, lo que permite una integración automotriz de alto volumen. Las previsiones de la industria muestran que los ingresos automotrices por SWIR aumentarán de USD 4 millones en 2024 a USD 21 millones en 2027 a medida que los programas piloto entren en producción.

Reducción de Costos mediante Sensores de Puntos Cuánticos y Fotodiodos Orgánicos

Los conjuntos de puntos cuánticos coloidales ofrecen sensibilidad SWIR en obleas CMOS estándar, reduciendo el precio de los detectores en un orden de magnitud. El sensor EUR 50 de Emberion logra un rango dinámico de 120 dB a temperatura ambiente. El producto registrado INFIQ dots de Quantum Science sintoniza la absorción entre 0,9-2,0 µm mientras permanece compatible con líneas de deposición de alto volumen. Las formulaciones sin plomo del ICFO eliminan las barreras de toxicidad, facilitando el cumplimiento normativo de los teléfonos inteligentes. La erosión de costos amplía el mercado direccionable y alimenta un ciclo de reducción de costos impulsado por el volumen.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los sensores y ópticas InGaAs | -2.3% | Los mercados emergentes son los más afectados | Corto plazo (≤ 2 años) |

| Regulaciones de exportación (ITAR/EAR) que limitan las cadenas de suministro | -1.8% | Afecta principalmente a empresas estadounidenses | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de obleas de fosfuro de indio | -1.5% | Fábricas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos en imágenes de consumo | -0.9% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sensores y Ópticas InGaAs

Las obleas epitaxiales de InGaAs siguen costando entre 10 y 20 veces más que el silicio, manteniendo las cámaras totalmente enfriadas por encima de los USD 20.000 de precio de lista en muchos mercados usgs.gov. El suministro limitado de sustratos InP de 4 pulgadas y la lenta transición a líneas de 6 pulgadas dificultan las economías de escala. Estos factores económicos limitan la adopción en agricultura y monitoreo de infraestructura donde los umbrales de retorno de inversión son ajustados. Las alternativas de puntos cuánticos y CMOS híbrido están comenzando a erosionar la prima de precio, pero los programas heredados vinculados a estrictos estándares de fiabilidad militar aún dependen de las costosas ópticas InGaAs.

Regulaciones de Exportación (ITAR/EAR) que Limitan las Cadenas de Suministro

Las normas ITAR y EAR de los Estados Unidos clasifican muchos sensores SWIR como bienes de doble uso, añadiendo obstáculos de licencias y alargando los ciclos de entrega varios meses. Teledyne FLIR ha desarrollado cargas útiles aerotransportadas no sujetas a ITAR para recuperar competitividad, pero aún enfrenta reticencias de socios en ciertas regiones.[4]Teledyne FLIR Defense, "Sistema de Imágenes Aerotransportado de Largo Alcance No Sujeto a ITAR," flir.comLas empresas europeas como Xenics y Lynred, que operan fuera de los regímenes de exportación de los Estados Unidos, aprovechan esta brecha para ganar contratos en Oriente Medio y Asia. La incertidumbre regulatoria también desincentiva la inversión de capital de riesgo en empresas emergentes estadounidenses que apuntan a mercados comerciales globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Longitud de Onda: Las Bandas de Rango Medio Impulsan la Adopción

La banda de 1,4-1,7 µm generó el 45,40% de los ingresos de 2025, reflejando un punto óptimo entre la transmisión atmosférica y la sensibilidad madura de los detectores en implementaciones de vigilancia y visión artificial. El rango de ≥2,1 µm está ganando terreno a una CAGR del 11,93% porque la espectroscopía avanzada y la detección de fugas de gas necesitan mayor penetración y líneas de absorción más estrechas.

La convergencia tecnológica está difuminando los silos espectrales tradicionales. Las cámaras Acuros eSWIR ahora cubren 0,3-2,0 µm en un solo dispositivo, lo que sugiere que los futuros compradores podrían especificar rendimiento de banda ancha en lugar de bandas discretas. A medida que la respuesta de los puntos cuánticos se extiende hacia 2,5 µm, las tareas analíticas premium podrían migrar desde la onda media al mercado de imágenes de infrarrojo de onda corta por menores costos y requisitos de enfriamiento más simples.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Enfriamiento: Los Sistemas sin Enfriamiento Ganan Terreno

Las arquitecturas sin enfriamiento generaron el 62,30% de los ingresos en 2025 y crecen un 9,5% anual a medida que los usuarios industriales y automotrices priorizan el bajo consumo energético y el factor de forma reducido. Los conjuntos de puntos cuánticos a temperatura ambiente alcanzan rutinariamente un rango dinámico de 120 dB, reduciendo la brecha de rendimiento histórica con los detectores InGaAs enfriados.

Los conjuntos enfriados siguen siendo críticos para la vigilancia a distancias de kilómetros y el reconocimiento aéreo ISR donde la sensibilidad por debajo del nivel de ruido es de importancia crítica para la misión. Sin embargo, los responsables de adquisiciones aceptan cada vez más módulos sin enfriamiento para óptica portátil, creando una flota mixta que desplaza los volúmenes generales hacia unidades sin enfriamiento, reduciendo así el precio de venta promedio del mercado de imágenes de infrarrojo de onda corta.

Por Tipo de Sensor: Los Imagers de Área Dominan pero los Detectores de Línea se Aceleran

Los conjuntos de área representaron el 67,20% de los envíos de 2025 gracias a las cámaras de seguridad, los instrumentos científicos y la creación de prototipos ADAS. Las variantes de alta velocidad superan los 1.700 fps manteniendo la resolución VGA, lo que permite el seguimiento de misiles y la inspección de semiconductores.

Se prevé que los sensores de exploración lineal registren una CAGR del 10,85% hasta 2031, ya que la inspección de materiales en banda, el análisis de láminas de baterías de iones de litio y los escáneres hiperespectrales favorecen las arquitecturas lineales. Los chips híbridos que alternan entre modos de fotograma completo y exploración lineal dentro de un solo dado prometen unificar las hojas de ruta de los proveedores y simplificar el inventario.

Por Nivel de Integración: Se Prefieren los Sistemas Completos

Las cámaras llave en mano capturaron el 53,20% de los ingresos de 2025, ya que los integradores sin experiencia en óptica buscan un despliegue rápido. Los módulos Ethernet y USB3 de conexión y uso reducen la carga de ingeniería, acelerando los ciclos de integración en diseño para fábricas y laboratorios de investigación.

Los módulos solo de sensor, que se expanden a una CAGR del 10,22%, atienden a los principales contratistas de defensa y a los proveedores de nivel 1 automotrices que integran SWIR en cardanes, pilas de lidar o pods multisensor. La integración vertical de onsemi tras la adquisición de SWIR Vision Systems subraya el potencial de margen cuando los fabricantes de dispositivos poseen la pila completa de la cámara.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Defensa Lidera, el Sector Automotriz se Dispara

Los usuarios de defensa comandaron el 60,30% del gasto de 2025, beneficiándose de presupuestos estables y ciclos de plataformas plurianuales. Las ópticas montadas en vehículos, drones y soldados continúan especificando SWIR para la penetración de humo y niebla que los imagers térmicos no pueden igualar.

El sector automotriz y de transporte, que avanza a una CAGR del 14,05%, reducirá la brecha a medida que los fabricantes de equipos originales integren SWIR en pilas de fusión de sensores para la autonomía L3. Los primeros programas de producción ya están generando economías de escala que reducen los costos para los sectores industrial y médico adyacentes, reforzando la polinización cruzada dentro de la industria de imágenes de infrarrojo de onda corta.

Por Aplicación: La Vigilancia Domina, ADAS es la más Rápida

La seguridad y vigilancia generó el 55,10% de los ingresos de 2025, respaldada por el control fronterizo, el monitoreo de activos críticos y las actualizaciones de visión nocturna para las fuerzas del orden. El funcionamiento continuo independientemente de la iluminación ambiental consolida al SWIR como un pilar para la defensa perimetral.

Las aplicaciones de ADAS y conducción autónoma registrarán una CAGR del 15,12% hasta 2031 después de que TriEye, Adasky y otras empresas emergentes demostraran una detección fiable de obstáculos en niebla, nieve y luz solar directa. Las líneas de inspección de calidad y la cirugía guiada por fluorescencia representan nichos de crecimiento estable que aprovechan las mismas ventajas espectrales para mercados finales muy diferentes.

Análisis Geográfico

América del Norte mantuvo el 37,60% de los ingresos de 2025 gracias al gasto concentrado en defensa, los primeros pilotos industriales y un rico ecosistema de empresas emergentes de sensores. AVT aseguró USD 16 millones en contratos de imágenes del Departamento de Defensa que integran SWIR en sistemas terrestres, subrayando el continuo impulso militar. Sin embargo, los estrictos controles de exportación reducen los mercados direccionables en el extranjero para los proveedores estadounidenses.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,42%, impulsada por el impulso de autosuficiencia en semiconductores de China y el liderazgo de Japón en la fabricación de sensores de píxeles apilados. La creciente constelación de satélites de China integra cargas útiles SWIR para la detección de metano y el monitoreo de cultivos, destacando la demanda soberana por razones de política industrial. La asociación de Sony con Ultralytics superpone IA a los sensores de borde SWIR, mostrando la colaboración regional entre líderes de hardware y software.

Europa sigue siendo influyente a través de proveedores como Lynred y Xenics que combinan una sólida herencia aeroespacial con carteras de visión artificial en expansión. La adquisición de New Imaging Technologies por parte de Lynred añade conjuntos de alta definición de píxeles pequeños, posicionando a la empresa para competir de frente en la automatización industrial. Los exportadores europeos se benefician de cargas regulatorias más ligeras en comparación con el ITAR, lo que permite una persecución ágil de licitaciones en Oriente Medio y Asia.

Panorama Competitivo

El mercado de imágenes de infrarrojo de onda corta está moderadamente concentrado. Teledyne FLIR, SCD y Sensors Unlimited anclan el nivel de alto rendimiento, mientras que los nuevos participantes de puntos cuánticos erosionan las primas de precio. La consolidación está reconfigurando el campo: onsemi absorbió SWIR Vision Systems para combinar sensores CQD con procesamiento CMOS, y Lynred adquirió New Imaging Technologies para asegurar conjuntos verticalmente integrados.

La diferenciación tecnológica ahora eclipsa la escala como principal arma competitiva. Emberion y Quantum Science comercializan detectores de bajo costo adecuados para dispositivos de consumo, médicos y de movilidad, obligando a los actores establecidos a acelerar sus hojas de ruta de reducción de costos. Las empresas europeas y asiáticas capitalizan los obstáculos de control de exportaciones de los Estados Unidos para capturar pedidos internacionales, mientras que los actores estadounidenses se centran en las actualizaciones de defensa doméstica.

Las imágenes definidas por software son la próxima frontera. Los proveedores que combinan hardware SWIR con análisis de IA aseguran ingresos recurrentes de licencias de funciones y actualizaciones. El acceso a conjuntos de datos espectrales anotados, como RASMD, separará a los líderes de los rezagados a medida que los clientes demanden clasificación llave en mano en lugar de imágenes sin procesar.

Líderes de la Industria de Imágenes de Infrarrojo de Onda Corta

BE Meyers & Co.

i3 system

Attollo Engineering

BAE Systems

Adasky, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: New Imaging Technologies se asoció con Mountain Photonics para codesarrollar soluciones integradas de cámaras SWIR para clientes de defensa e industria.

- Enero de 2025: Quantum Science inauguró una nueva instalación de fabricación para ampliar la producción de sensores de puntos cuánticos para imágenes e inspección de baterías de iones de litio.

- Enero de 2025: Dragonfly Aerospace suministrará tres imagers SWIR Chameleon a LatConnect 60 para la constelación SWIRSAT de 2026 centrada en el mapeo de metano.

- Noviembre de 2024: Sony Semiconductor Solutions integró YOLOv8 de Ultralytics con su sensor de visión inteligente IMX500 para ofrecer detección de objetos en tiempo real en el chip.

Alcance del Informe Global del Mercado de Imágenes de Infrarrojo de Onda Corta

El estudio de mercado analiza las tendencias y oportunidades del mercado para diferentes tipos de imágenes de infrarrojo de onda corta, como 1 micra, 1,7 micras y 2,1 micras, que se utilizan en diversas industrias de usuarios finales en múltiples regiones. Además, el estudio analiza el impacto del COVID-19 en los actores del mercado y sus partes interesadas a lo largo de la cadena de suministro. Adicionalmente, los factores de disrupción que impactan el crecimiento del mercado en el futuro cercano han sido cubiertos en el estudio en relación con los impulsores y las restricciones.

| ≤1 µm (banda de 0,9 µm) |

| 1 µm-1,4 µm |

| 1,4 µm-1,7 µm |

| 1,7 µm-2,1 µm |

| ≥2,1 µm |

| SWIR sin Enfriamiento |

| SWIR con Enfriamiento |

| Imagers de Área |

| Detectores de Línea |

| Módulos Solo de Sensor |

| Cámaras/Sistemas |

| Militar y Defensa |

| Industrial y Visión Artificial |

| Salud y Ciencias de la Vida |

| Automotriz y Transporte |

| Electrónica de Consumo y Teléfonos Inteligentes |

| Investigación y Academia |

| Seguridad y Vigilancia |

| Inspección y Clasificación de Calidad |

| Espectroscopía e Imágenes Hiperespectrales |

| ADAS/Conducción Autónoma |

| Cirugía Guiada por Fluorescencia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de Sudáfrica | ||

| Por Longitud de Onda | ≤1 µm (banda de 0,9 µm) | ||

| 1 µm-1,4 µm | |||

| 1,4 µm-1,7 µm | |||

| 1,7 µm-2,1 µm | |||

| ≥2,1 µm | |||

| Por Tecnología de Enfriamiento | SWIR sin Enfriamiento | ||

| SWIR con Enfriamiento | |||

| Por Tipo de Sensor | Imagers de Área | ||

| Detectores de Línea | |||

| Por Nivel de Integración | Módulos Solo de Sensor | ||

| Cámaras/Sistemas | |||

| Por Industria del Usuario Final | Militar y Defensa | ||

| Industrial y Visión Artificial | |||

| Salud y Ciencias de la Vida | |||

| Automotriz y Transporte | |||

| Electrónica de Consumo y Teléfonos Inteligentes | |||

| Investigación y Academia | |||

| Por Aplicación | Seguridad y Vigilancia | ||

| Inspección y Clasificación de Calidad | |||

| Espectroscopía e Imágenes Hiperespectrales | |||

| ADAS/Conducción Autónoma | |||

| Cirugía Guiada por Fluorescencia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de Sudáfrica | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de imágenes de infrarrojo de onda corta?

El mercado está valorado en USD 680 millones en 2026 y se prevé que crezca hasta USD 1,11 mil millones en 2031 a una CAGR del 10,17%.

¿Qué banda de longitud de onda representa la mayor participación del mercado de imágenes de infrarrojo de onda corta?

La banda de 1,4-1,7 µm lideró con una participación en ingresos del 45,40% en 2025 debido a su equilibrio entre la sensibilidad del detector y la transmisión atmosférica.

¿Cómo impactará la adopción automotriz en el crecimiento del mercado?

El sector automotriz y de transporte es el segmento de usuario final de más rápido crecimiento con una CAGR del 14,05% porque los sensores SWIR mejoran la detección de objetos en condiciones climáticas adversas, lo cual es vital para ADAS y la conducción autónoma.

¿Qué está impulsando la fuerte caída en el costo de los sensores SWIR?

Las tecnologías de puntos cuánticos y fotodiodos orgánicos permiten la sensibilidad SWIR en líneas CMOS estándar, empujando los precios de los detectores por debajo de EUR 50 en altos volúmenes.

¿Cómo influyen las regulaciones de exportación en la dinámica competitiva?

Los controles ITAR y EAR restringen a los proveedores estadounidenses de algunos mercados internacionales, abriendo oportunidades para los competidores europeos y asiáticos con menos restricciones de licencias. . . . . . . . Nueva Investigación

Última actualización de la página el: