Tamaño y Participación del Mercado de Pulpa Kraft Sin Blanquear

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pulpa Kraft Sin Blanquear por Mordor Intelligence

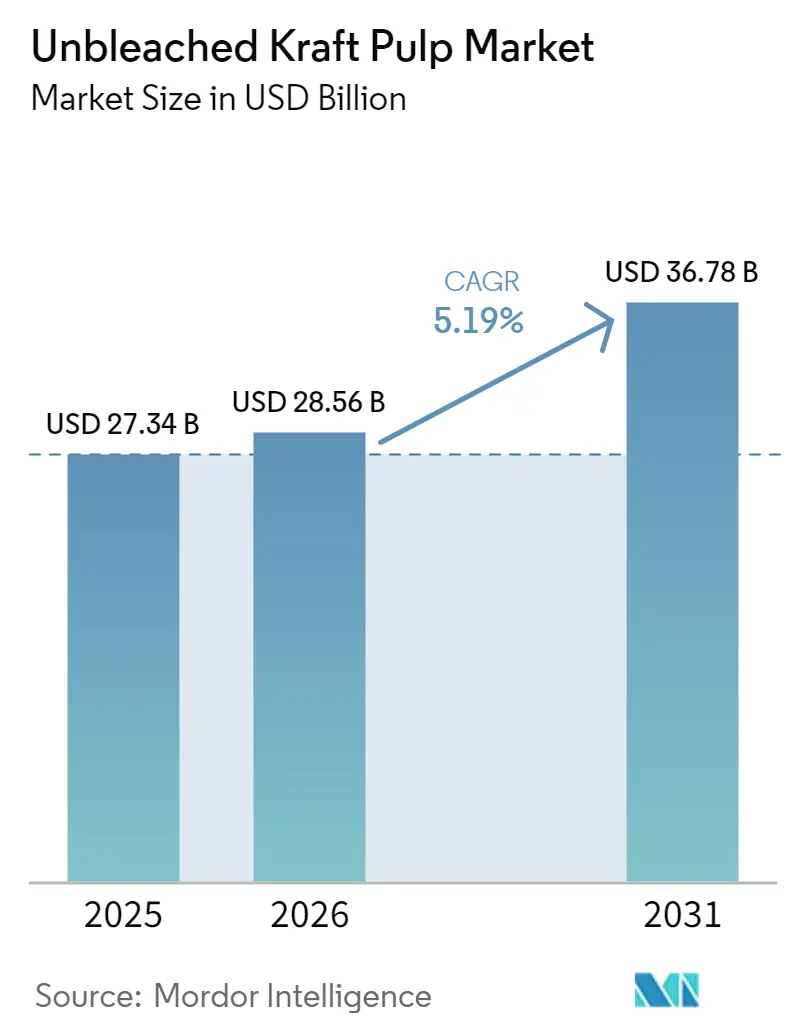

Se espera que el tamaño del Mercado de Pulpa Kraft Sin Blanquear crezca de USD 27,34 mil millones en 2025 a USD 28,56 mil millones en 2026 y se prevé que alcance USD 36,78 mil millones para 2031 a una CAGR del 5,19% durante 2026-2031.

El mercado de pulpa kraft sin blanquear está siendo respaldado por una demanda estable proveniente de la fabricación de cartón para contenedores, donde la resistencia, la operabilidad y la confiabilidad siguen siendo factores centrales en las decisiones de compra de las plantas. El mercado de pulpa kraft sin blanquear (PKS) también está ganando apoyo del movimiento más amplio hacia el embalaje a base de fibra, especialmente en aplicaciones donde los grados blanqueados y reciclados no ofrecen el mismo rendimiento estructural. La demanda regional sigue siendo más fuerte en Asia-Pacífico, donde la producción de cartón, la logística del comercio electrónico y la expansión del embalaje de bienes de consumo de alta rotación continúan elevando las necesidades de adquisición en toda la cadena de embalaje. El comportamiento competitivo está siendo moldeado cada vez más por la integración hacia atrás, la disciplina de capacidad y los cambios de cartera hacia grados kraft de mayor rendimiento, mientras que el mercado continúa enfrentando presión por la sustitución de fibra reciclada, la volatilidad del costo de la madera y los cambios en los flujos comerciales entre los principales productores exportadores. Las ventajas de costo de América del Sur y el aumento de la capacidad integrada de pulpa en China también están cambiando el entorno de precios y comercio del mercado de PKS durante el período de pronóstico.

Conclusiones Clave del Informe

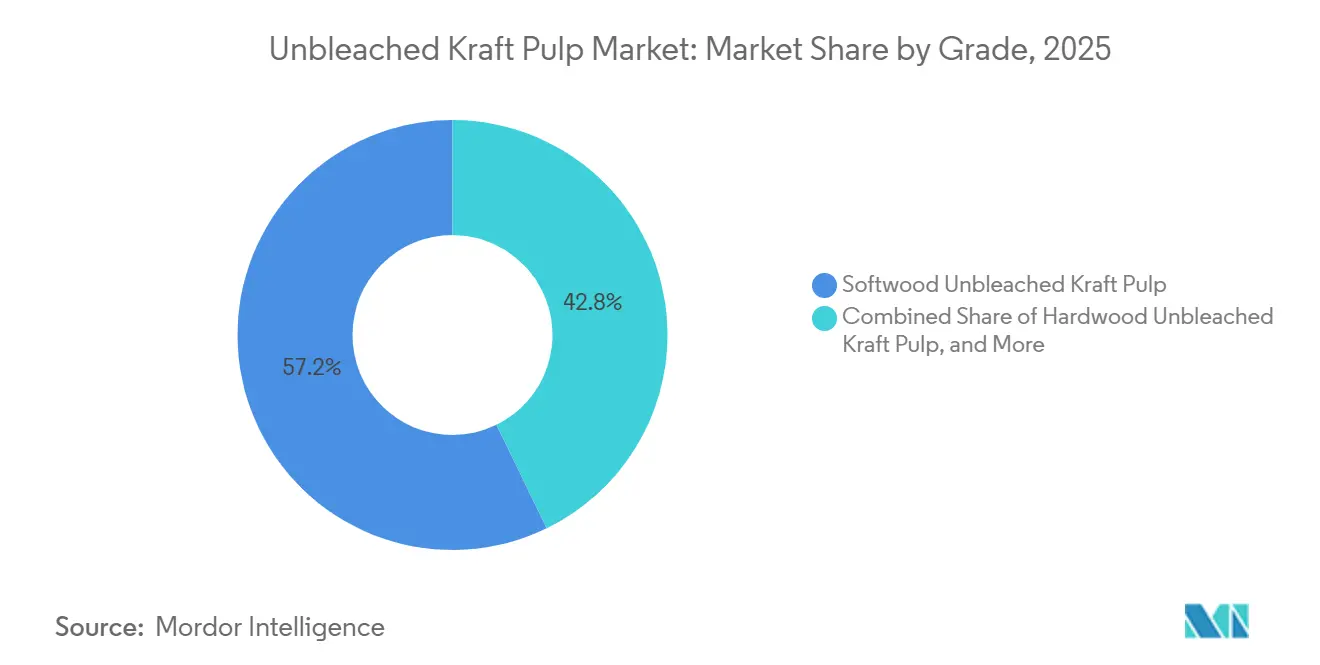

- Por grado, la madera blanda representó el 57,23% de la participación del mercado de pulpa kraft sin blanquear en 2025, mientras que se proyecta que la madera dura se expanda a una CAGR del 5,73% hasta 2031.

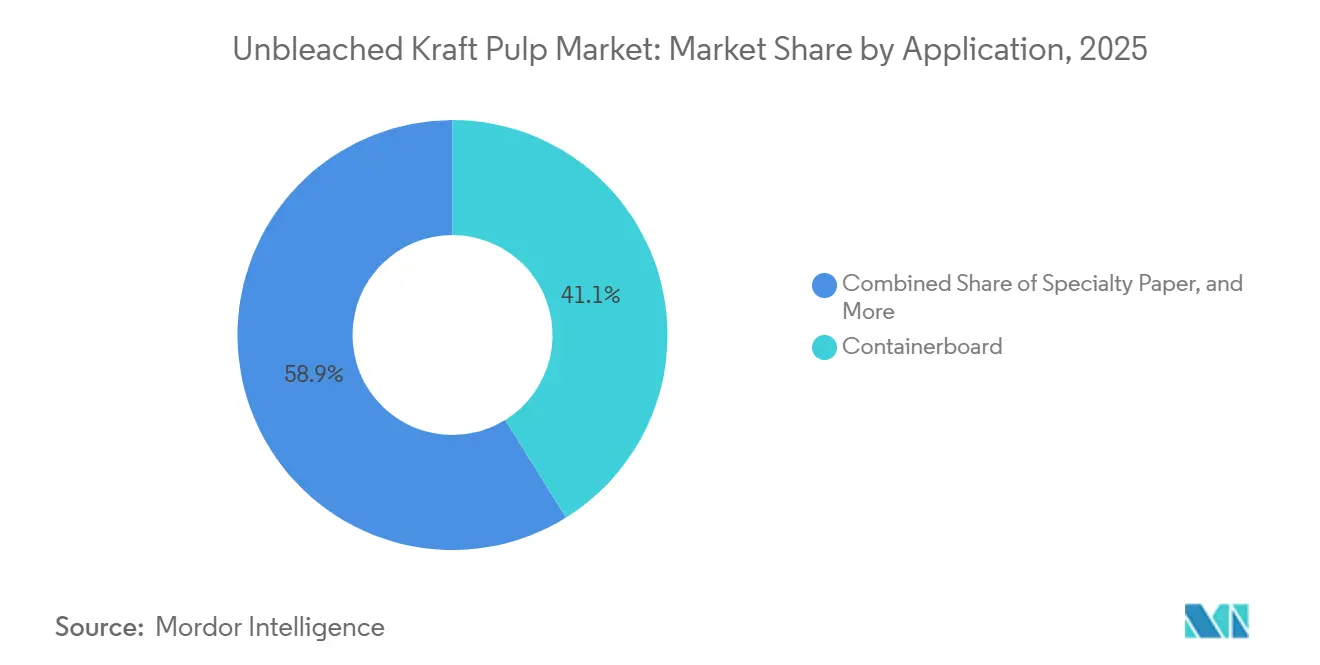

- Por aplicación, el cartón para contenedores representó el 41,14% de la participación del tamaño del mercado de pulpa kraft sin blanquear (PKS) en 2025, mientras que se espera que el papel especial registre el crecimiento más rápido con una CAGR del 6,11% hasta 2031.

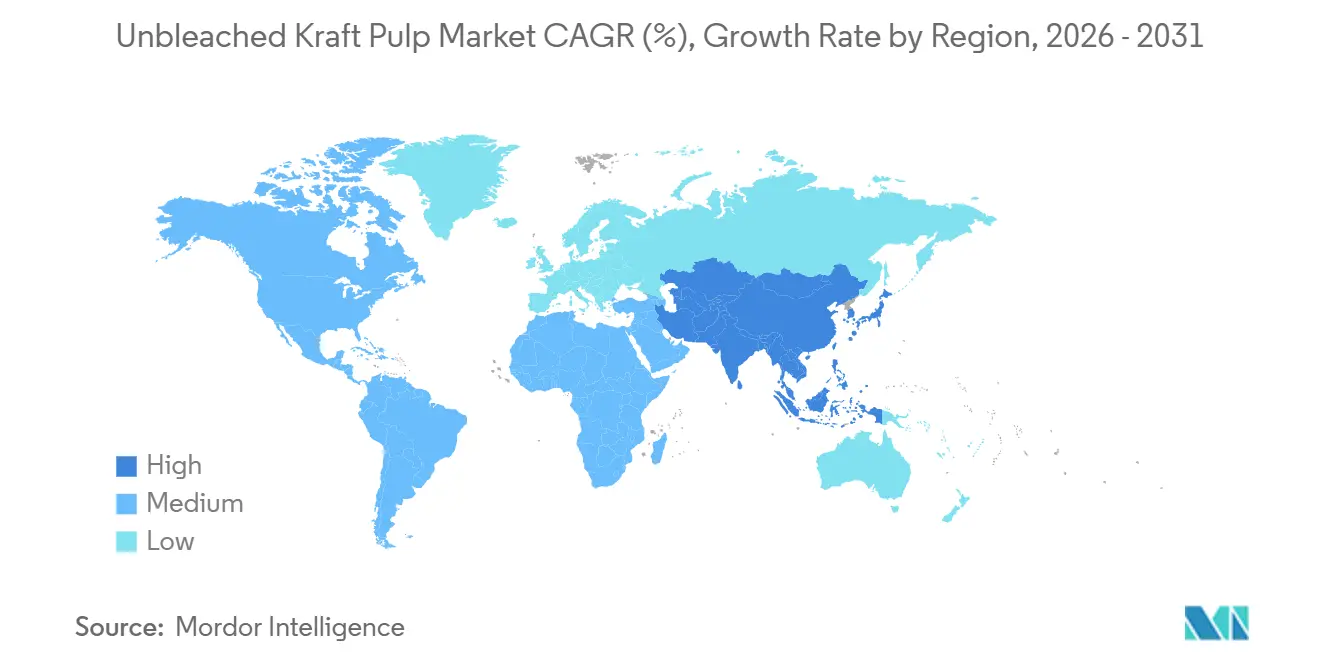

- El mercado de PKS con una participación del 39,45% en 2025 también se proyecta que permanezca como el segmento regional de más rápido crecimiento con una CAGR del 5,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pulpa Kraft Sin Blanquear

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la Demanda de Embalaje Corrugado Impulsado por el Comercio Electrónico | +1.8% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Cambio Hacia Materiales de Embalaje Sostenibles Sin Blanquear | +1.3% | Global, liderado por la UE con seguimiento de Asia-Pacífico | Mediano plazo (2-4 años) |

| Sustitución del Plástico en el Embalaje Minorista y de Transporte | +0.9% | UE, América del Norte, con extensión a Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en el Embalaje de Alta Resistencia | +0.6% | Global, clústeres de mercados industriales y de construcción | Corto plazo (≤ 2 años) |

| Menor Procesamiento Químico que Mejora la Aceptación Ambiental | +0.3% | Europa, América del Norte, mercados regulatorios de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estrategias de Integración por Parte de las Empresas de Embalaje | +0.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Demanda de Embalaje Corrugado Impulsado por el Comercio Electrónico

La logística del comercio electrónico siguió siendo la señal de demanda a corto plazo más clara para el mercado de pulpa kraft sin blanquear, ya que cada unidad enviada típicamente requiere más protección corrugada que los formatos de reabastecimiento en tienda. El mercado de pulpa kraft sin blanquear (PKS) continuó beneficiándose de las sólidas condiciones operativas en el cartón para contenedores de los Estados Unidos, donde las plantas mantuvieron una alta utilización incluso después de las reducciones de capacidad en el sector.[1]Asociación Estadounidense de Bosques y Papel, "AFandPA publica la 66.ª Encuesta Anual sobre Capacidad de la Industria Papelera y Consumo de Fibra," AFandPA, afandpa.org AF&PA informó que las tasas de operación del cartón para contenedores se mantuvieron en el 91,9% en 2025, incluso cuando la capacidad instalada disminuyó un 5,1%, lo que demostró que la demanda final absorbió los recortes estructurales de la huella. La misma encuesta mostró que el cartón para contenedores representó más del 50% de la capacidad total de papel y cartón de los Estados Unidos en 2025, reforzando su papel central en el sistema de embalaje. Esto respalda una salida estable para la fibra virgen de alta resistencia, especialmente donde las plantas necesitan un suministro confiable para el liner kraft y el medio corrugado. Como resultado, el mercado de PKS continúa siguiendo de cerca la demanda de embalaje corrugado, con el crecimiento de los envíos del comercio electrónico proporcionando un piso duradero para el consumo.

Cambio Hacia Materiales de Embalaje Sostenibles Sin Blanquear

El mercado de pulpa kraft sin blanquear también se está beneficiando del cambio hacia formatos de embalaje que son más fáciles de reciclar y más simples de especificar bajo normas de sostenibilidad cada vez más estrictas. El Reglamento (UE) 2025/40 entró en vigor en febrero de 2025 y establece un camino bajo el cual todos los embalajes colocados en el mercado de la UE deben ser reciclables para 2030, con el reglamento aplicándose a partir de agosto de 2026.[2]Unión Europea, "Reglamento (UE) 2025/40 del Parlamento Europeo y del Consejo sobre Envases y Residuos de Envases," Diario Oficial de la Unión Europea, eur-lex.europa.eu Esta dirección favorece las estructuras de embalaje de un solo material y a base de fibra, lo que ha aumentado el atractivo de los formatos de papel sin recubrir y sin blanquear en usos de transporte y alta resistencia.[3]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," Comisión Europea, environment.ec.europa.eu Alemania proporcionó una señal de demanda clara en 2025, cuando la producción de papel para embalaje alcanzó 12,5 millones de toneladas y representó el 67% de la producción total de papel, un aumento del 1,8% respecto a 2024.[4]Asociación de Fabricantes de Papel Alemanes, "Datos y Cifras del Papel 2025," Asociación de Fabricantes de Papel Alemanes, papierindustrie.de El mercado de pulpa kraft sin blanquear (PKS) también se beneficia de que los equipos de adquisición otorguen mayor importancia a la química del proceso y los perfiles de descarga al evaluar las opciones de fibra para las especificaciones de embalaje. Eso otorga a los grados sin blanquear una ventaja en los programas que buscan un posicionamiento ambiental más sólido sin sacrificar el rendimiento mecánico en aplicaciones exigentes.

Sustitución del Plástico en el Embalaje Minorista y de Transporte

El mercado de pulpa kraft sin blanquear está ganando terreno con el reemplazo gradual del plástico en el embalaje minorista y de transporte, especialmente donde los formatos a base de papel ahora pueden satisfacer necesidades de rendimiento que antes favorecían las películas poliméricas. El reglamento de embalaje de la UE y el efecto continuo de la Directiva sobre Plásticos de Un Solo Uso están impulsando a los propietarios de marcas y minoristas a rediseñar los formatos de embalaje en torno a opciones de materiales reciclables. Mondi abrió una nueva planta de bolsas de papel en Pittsburgh en abril de 2026 con una capacidad anual de 300 millones de bolsas, dirigida a clientes del comercio electrónico e industriales, lo que demostró que la conversión a gran escala de plástico a papel ya se está incorporando en las redes de producción. UPM, Michelman y BOBST también introdujeron un concepto de embalaje de papel de base biológica en mayo de 2026 que estaba alineado con las normas de embalaje de la UE y diseñado para mejorar la funcionalidad de barrera en estructuras de papel reciclable. Estos movimientos son importantes para el mercado de pulpa kraft sin blanquear (PKS) porque los sobres para paquetes, los sacos industriales y los formatos de transporte a base de papel consumen fibra de alta resistencia donde los costos de fallo del embalaje son elevados. El mercado de PKS, por lo tanto, está en posición de beneficiarse a medida que las soluciones de papel se vuelven más capaces en resistencia a la humedad, sellado y durabilidad en el transporte.

Crecimiento en el Embalaje de Alta Resistencia

El embalaje de alta resistencia sigue siendo una salida importante para el mercado de pulpa kraft sin blanquear porque los sacos industriales y el embalaje de transporte todavía dependen de la resistencia de fibra larga que el suministro reciclado no puede igualar completamente. Los materiales de construcción, fertilizantes, productos químicos y productos agrícolas continúan requiriendo sacos y papeles con sólido rendimiento de tensión y estallido bajo estrés de manipulación. Georgia-Pacific inició su programa de inversión de capital de USD 800 millones en la planta Alabama River Cellulose en el cuarto trimestre de 2025, y se espera que el proyecto aumente la capacidad en aproximadamente 300 toneladas por día para 2027. La empresa indicó que se espera que el sitio se convierta en la planta de pulpa de madera blanda más grande y una de las más tecnológicamente avanzadas de los Estados Unidos, lo que señala confianza en la demanda a largo plazo de fibra virgen de grado de alta resistencia. Esto es relevante para el mercado de pulpa kraft sin blanquear (PKS) porque el embalaje de alta resistencia está menos expuesto a la sustitución que las aplicaciones de embalaje marrón estándar. También respalda el posicionamiento premium para los grados a base de madera blanda donde los usuarios finales valoran más la confiabilidad de carga que el suministro de menor costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte Competencia de la Fibra Reciclada (Producción a Base de Cartón Viejo Corrugado) | -1.0% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Uso Limitado en Aplicaciones de Alta Calidad | -0.7% | Global | Largo plazo (≥ 4 años) |

| Volatilidad del Costo de las Materias Primas (Impacto del Suministro de Madera) | -0.5% | América del Norte, Europa, Países Nórdicos | Corto plazo (≤ 2 años) |

| Presión Ambiental sobre la Silvicultura y el Uso del Suelo | -0.3% | Europa, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Competencia de la Fibra Reciclada (Producción a Base de Cartón Viejo Corrugado)

El mercado de pulpa kraft sin blanquear enfrenta su presión competitiva más directa de la fibra reciclada en aplicaciones de cartón para contenedores donde la disciplina de costos importa más que la resistencia máxima. Los grandes grupos de embalaje continúan construyendo sistemas que combinan suministro virgen y reciclado, lo que reduce la participación disponible para los vendedores de pulpa de mercado independientes. Smurfit Westrock reportó un consumo anual de fibra reciclada de 13 millones de toneladas en toda su huella operativa, mostrando la escala a la que los principales productores están gestionando estrategias de fibra mixta. International Paper también acordó en abril de 2026 adquirir NORPAC, añadiendo capacidad de cartón para contenedores y cartón ligero reciclado que mejora la flexibilidad del sistema. Esto importa para el mercado de PKS porque cada aumento en la capacidad reciclada integrada puede reducir la demanda comercial de fibra marrón virgen en grados sensibles al costo. La restricción es más fuerte en América del Norte y Europa, donde los sistemas de recolección maduros y los grupos de embalaje integrados tienen mayor capacidad para cambiar el suministro según la economía.

Uso Limitado en Aplicaciones de Alta Calidad

El mercado de pulpa kraft sin blanquear también sigue siendo limitado por los límites de rendimiento natural de la propia fibra en aplicaciones que requieren alta luminosidad, blancura o estándares visuales específicos. Los grados sin blanquear ofrecen sólidas propiedades mecánicas, pero su color marrón y el contenido residual de lignina restringen el uso directo en categorías de impresión, escritura, tisú y embalaje blanco premium. Esto significa que el mercado de pulpa kraft sin blanquear (PKS) permanece concentrado en embalaje marrón, papel industrial, sacos y un conjunto definido de usos especiales en lugar del universo completo de papel y cartón. El posicionamiento de productos de Billerud en 2025 y 2026 mostró que existen oportunidades de papel especial donde las funciones médicas, de barrera y de embalaje importan más que la luminosidad visual, pero estas siguen siendo más limitadas que la base disponible para los productos de fibra blanqueada. El resultado práctico es que los productores no pueden ingresar a los mercados de embalaje blanco premium o papel de alta luminosidad sin pasos adicionales de conversión, recubrimiento o mezcla que aumentan la complejidad. Ese límite estructural limita hasta dónde puede expandirse el mercado de PKS hacia grados adyacentes de mayor valor incluso cuando las preferencias de sostenibilidad son favorables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El Dominio de la Madera Blanda Ancla los Estándares de Resistencia de la Fibra

La madera blanda representó el 57,23% de la demanda global por grado en 2025, lo que la mantuvo en el centro del mercado de pulpa kraft sin blanquear en usos de liner y papel de alta resistencia. El liderazgo del segmento refleja la ventaja de fibra larga del suministro de abeto, pino y abeto blanco, que sigue siendo esencial para la resistencia a la tensión y al estallido en aplicaciones de embalaje exigentes. Los compradores en Europa y América del Norte también continúan dando importancia al abastecimiento certificado, con los marcos FSC y PEFC dando forma a la elegibilidad de adquisición para el suministro de madera blanda. Esto respalda la estabilidad del grado en el mercado de pulpa kraft sin blanquear (PKS) porque la certificación y el rendimiento de resistencia trabajan juntos en las especificaciones de los clientes. La producción de Chile de pulpa de pino radiata sin blanquear alcanzó 326.200 toneladas en 2024, por debajo de las 503.000 toneladas en 2022, lo que mostró que la disciplina de cartera entre los proveedores también puede ajustar la disponibilidad de madera blanda en los canales de exportación. Ese ajuste de suministro reforzó el papel premium de la fibra de madera blanda en aplicaciones donde las plantas no pueden comprometer los estándares de resistencia.

Se proyecta que la madera dura se expanda a una CAGR del 5,73%, lo que la convierte en el grado de más rápido crecimiento en el tamaño del mercado de pulpa kraft sin blanquear (PKS) por segmento hasta 2031. El crecimiento está siendo respaldado por un uso más amplio de fibra a base de eucalipto en plantas asiáticas, donde el equilibrio costo-rendimiento a menudo importa más que la resistencia máxima de la fibra. Brasil siguió siendo el habilitador estructural clave porque la producción nacional de pulpa alcanzó 29,4 millones de toneladas en 2025 y las exportaciones aumentaron a 20,7 millones de toneladas, un 11,6% más que en 2024. Los grados de fibra mixta también están ganando valor comercial en la industria de pulpa kraft sin blanquear porque las plantas en el Sudeste Asiático e India están mezclando madera dura y madera blanda para optimizar el costo de insumos y el rendimiento del cartón. Esto mantiene activa la competencia de grados, pero no cambia el hecho de que la madera blanda sigue siendo el punto de referencia para las especificaciones críticas de resistencia en el mercado de pulpa kraft sin blanquear.

Por Aplicación: El Comercio Electrónico Impulsa la Demanda de Cartón para Contenedores

El cartón para contenedores representó el 41,14% de la demanda en 2025, lo que lo convirtió en la aplicación más grande en el tamaño del mercado de pulpa kraft sin blanquear por uso final. Su posición de liderazgo proviene del papel central del liner y el medio corrugado en el envío, la distribución industrial y el embalaje de bienes de consumo de alta rotación. Las plantas de cartón para contenedores de los Estados Unidos operaron al 91,9% en 2025 incluso después de los recortes de capacidad, lo que mostró que la demanda se mantuvo firme en toda la base de embalaje. Smurfit Westrock también reportó condiciones operativas industriales más sólidas en 2026, lo que respaldó las perspectivas para la demanda del sistema de embalaje vinculada al consumo de fibra kraft. Esto mantiene al cartón para contenedores como el principal ancla de volumen para el mercado de pulpa kraft sin blanquear, particularmente donde las necesidades de rendimiento limitan la participación de la sustitución reciclada. También significa que la industria de pulpa kraft sin blanquear sigue estrechamente vinculada a la intensidad de los envíos, la actividad logística y la disciplina operativa de las plantas en el embalaje corrugado.

Se proyecta que el papel especial crezca a una CAGR del 6,11%, lo que lo convierte en la aplicación de más rápido crecimiento en el tamaño del mercado de pulpa kraft sin blanquear hasta 2031. La demanda está siendo impulsada por el embalaje médico, el papel de barrera industrial y los formatos de servicio de alimentos de aspecto natural donde la reciclabilidad y la pureza de la fibra tienen valor comercial. Billerud introdujo MediKraft SealBase para abordar las necesidades de embalaje médico y farmacéutico, lo que mostró que las soluciones de papel sin blanquear específicas están avanzando hacia nichos de embalaje de mayor especificación. El papel kraft también mantuvo un papel importante en el mercado de pulpa kraft sin blanquear, especialmente en embalaje flexible, bolsas para comercio electrónico y usos industriales donde las líneas de conversión favorecen los formatos de fibra marrón de alta resistencia. Otras aplicaciones, incluidos el tisú y los productos de fibra moldeada, siguen siendo más pequeñas porque muchas de esas categorías continúan prefiriendo fibra blanqueada por requisitos de apariencia y suavidad.

Análisis Geográfico

Asia-Pacífico representó el 39,45% de la participación del mercado de pulpa kraft sin blanquear en 2025 y se proyecta que se expanda a una CAGR del 5,92% hasta 2031, lo que la mantiene como el segmento regional más grande y de más rápido crecimiento. China sigue siendo el principal centro de demanda regional porque es el mayor productor de cartón del mundo y continúa requiriendo grados de fibra virgen para la producción de embalaje corrugado sensible a la calidad. India es el vector de crecimiento de demanda más fuerte dentro de la región, respaldado por la expansión del comercio minorista organizado, las exportaciones de embalaje farmacéutico y el aumento de la actividad de cumplimiento del comercio electrónico. Japón y Corea del Sur continúan apoyando el mercado de pulpa kraft sin blanquear a través de usos de papel especial técnicamente exigentes, especialmente en cadenas de embalaje industrial y vinculadas a la electrónica. UPM declaró en su presentación del director ejecutivo del primer trimestre de 2026 que los mercados de papel especial en Asia se mantuvieron estables, incluso cuando las condiciones eran más débiles en Europa y América del Norte.

Europa mostró un perfil de demanda más orientado a la regulación en el mercado de pulpa kraft sin blanquear durante 2025 y 2026. El Reglamento (UE) 2025/40 y su cronograma de aplicación de agosto de 2026 impulsaron a los compradores de embalaje a avanzar antes en los formatos reciclables a base de fibra. La producción de papel para embalaje de Alemania alcanzó 12,5 millones de toneladas en 2025 y representó el 67% de la producción nacional de papel, lo que mostró cuán profundamente el embalaje ha llegado a dominar la demanda de papel en el país. Billerud continuó mejorando las capacidades en todo su sistema, incluido el trabajo en Skärblacka en el primer trimestre de 2026, como parte de su enfoque en materiales de embalaje premium. Mondi también avanzó en infraestructura a largo plazo a través de su proyecto de energía de biomasa en Ružomberok, que se espera que eleve la autosuficiencia energética de la planta integrada del 75% al 90%.

América del Norte siguió siendo un importante centro de consumo y producción para el mercado de pulpa kraft sin blanquear, respaldado por su gran base integrada de cartón para contenedores y la inversión continua en activos de embalaje. La producción de papel para embalaje en los Estados Unidos creció un 1,7% en 2025, mientras que las tasas de operación del cartón para contenedores se mantuvieron en el 91,9%, lo que mostró que la demanda se ajustó bien a la menor capacidad. América del Sur continuó funcionando principalmente como una región de suministro para el mercado de pulpa kraft sin blanquear, con el proyecto Sucuriú de Arauco alcanzando un 42,6% de avance físico en el cuarto trimestre de 2025 y manteniéndose en cronograma para su puesta en marcha en la segunda mitad de 2027. El proyecto Natureza de CMPC también siguió siendo una importante adición futura de capacidad, con una producción planificada de hasta 2,5 millones de toneladas por año y una estrategia de terminal de exportación dedicada que influirá en los flujos comerciales globales hasta 2030.

Panorama Competitivo

El mercado de pulpa kraft sin blanquear opera dentro de una estructura moderadamente concentrada que está moldeada menos por la escala pura de pulpa comercial y más por la integración a través de sistemas de pulpa, papel y embalaje. Los grandes productores gestionan la estrategia de fibra a través del suministro cautivo, lo que limita la demanda en el mercado abierto y aumenta la importancia de las posiciones regionales. Smurfit Westrock ilustra bien esta escala, con más de 500 instalaciones en más de 40 países, 23 millones de toneladas de capacidad de papel y 13 millones de toneladas de consumo anual de fibra reciclada. Esa huella le da a la empresa una amplia flexibilidad para equilibrar la fibra virgen y reciclada en los mercados finales del mercado de pulpa kraft sin blanquear. International Paper se sumó al patrón de consolidación en abril de 2026 cuando acordó adquirir NORPAC por USD 360 millones, añadiendo alrededor de 1 millón de toneladas de capacidad anual de cartón para contenedores en Longview, Washington.

Los productores sudamericanos continúan dando forma a la curva de costos del mercado de pulpa kraft sin blanquear a través de la productividad de las plantaciones, la escala de exportación y las nuevas tuberías de proyectos. La presentación corporativa de Arauco mostró un progreso continuo en la planta Sucuriú, que añadirá 3,5 millones de toneladas de capacidad anual cuando entre en operación en 2027. El Informe Integrado 2024 de CMPC también confirmó el progreso en el proyecto Natureza y en la infraestructura de exportación de apoyo en Brasil. Estos movimientos importan porque expandirán el papel de América del Sur como base de suministro global y aumentarán la presión competitiva sobre los productores de mayor costo. En paralelo, el mercado de pulpa kraft sin blanquear continúa viendo diferenciación estratégica de los actores nórdicos que compiten más en trazabilidad, calidad de grado y proximidad al cliente que en el menor costo de fibra entregada.

Billerud es un buen ejemplo de esta estrategia premium dentro del mercado de pulpa kraft sin blanquear. La empresa reportó mejoras de equipos y acciones de cartera en 2026 que fueron diseñadas para mejorar la capacidad en materiales de embalaje premium en toda su red de plantas. Smurfit Westrock también delineó un marco de crecimiento de cinco años en febrero de 2026 que abarcó América del Norte, EMEA y Asia-Pacífico, y América del Sur, mientras confirmaba la racionalización continua de capacidad y la expansión geográfica. El patrón competitivo en el mercado de pulpa kraft sin blanquear, por lo tanto, combina integración, expansión selectiva y mejora de productos en lugar de simple crecimiento de volumen solo. Esto mantiene activa la competencia entre regiones, pero también preserva espacio para proveedores diferenciados que pueden cumplir consistentemente con los requisitos de rendimiento, certificación y servicio.

Líderes de la Industria de Pulpa Kraft Sin Blanquear

-

Stora Enso Oyj

-

International Paper Company

-

Mondi plc

-

CMPC Celulosa S.A.

-

Canfor Pulp Products Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: UPM, Michelman y BOBST introdujeron un concepto de embalaje de papel de base biológica alineado con las normas de embalaje de la UE, ampliando el caso comercial para estructuras de papel reciclable de alto rendimiento.

- Mayo de 2026: International Paper inició la construcción de una instalación de embalaje sostenible de campo verde por USD 225 millones en el Condado de Rankin, Misisipi. La instalación fue diseñada para mejorar las capacidades de fabricación y atender la creciente demanda en segmentos clave de embalaje. Se anticipa que las operaciones comiencen en el cuarto trimestre de 2027.

- Abril de 2026: International Paper celebró un acuerdo para adquirir North Pacific Paper Company, una planta de cartón para contenedores y papel en Longview, Washington, que produce aproximadamente 1 millón de toneladas anuales, por USD 360 millones. La adquisición añadió flexibilidad al sistema y capacidad de cartón ligero reciclado, sujeto a aprobación regulatoria.

Alcance del Informe del Mercado de Pulpa Kraft Sin Blanquear

La Pulpa Kraft Sin Blanquear (PKS) es una pulpa química de alta resistencia producida a partir de especies de madera blanda y madera dura a través del proceso kraft (sulfato), conservando su color marrón natural ya que se omite la etapa de blanqueo que elimina la lignina. Esto preserva la integridad de la fibra, ofreciendo una resistencia excepcional a la tensión y al desgarro a menor costo de producción e impacto ambiental. Valorada por estas propiedades, la PKS es una fuente primaria para cartón para contenedores, papel kraft y grados especiales. El mercado abarca grados de madera blanda, madera dura y fibra mixta tanto en producción integrada como en comercio comercial, sirviendo a aplicaciones de embalaje e industriales en todo el mundo.

El informe del mercado de pulpa kraft sin blanquear está segmentado por grado (madera blanda, madera dura y fibra mixta), aplicación (cartón para contenedores, papel kraft, papel especial y otras aplicaciones), y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Pulpa Kraft Sin Blanquear de Madera Blanda |

| Pulpa Kraft Sin Blanquear de Madera Dura |

| Pulpa Kraft Sin Blanquear de Fibra Mixta |

| Cartón para Contenedores |

| Papel Kraft |

| Papel Especial |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Oriente Medio |

| África |

| Por Grado | Pulpa Kraft Sin Blanquear de Madera Blanda | |

| Pulpa Kraft Sin Blanquear de Madera Dura | ||

| Pulpa Kraft Sin Blanquear de Fibra Mixta | ||

| Por Aplicación | Cartón para Contenedores | |

| Papel Kraft | ||

| Papel Especial | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | |

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas futuras para la pulpa kraft sin blanquear?

El sector fue valorado en USD 27,34 mil millones en 2025, se estimó en USD 28,56 mil millones en 2026 y se prevé que alcance USD 36,78 mil millones para 2031 a una CAGR del 5,19%.

¿Qué grado lidera la demanda de pulpa kraft sin blanquear?

La madera blanda lideró la demanda en 2025 con una participación del 57,23% porque el suministro de fibra larga sigue siendo crítico para la resistencia a la tensión y al estallido en liner y embalaje de alta resistencia.

¿Qué aplicación está creciendo más rápido para la pulpa kraft sin blanquear?

Se proyecta que el papel especial crezca más rápido, con una CAGR del 6,11% hasta 2031, respaldado por el embalaje médico, los papeles de barrera y los formatos de servicio de alimentos de aspecto natural.

¿Por qué Asia-Pacífico es el principal centro regional para este negocio?

Asia-Pacífico representó el 39,45% de la participación en 2025 y se proyecta que crezca a una CAGR del 5,92%, impulsado por la escala de cartón de China y la creciente demanda de comercio electrónico, comercio minorista y embalaje de India.

¿Cuál es el principal impulsor de crecimiento a corto plazo para productores y proveedores?

La demanda de embalaje corrugado vinculada al comercio electrónico sigue siendo el impulsor de crecimiento a corto plazo más fuerte porque respalda una producción estable de cartón para contenedores y una necesidad sostenida de fibra virgen de grado de alta resistencia.

¿Cuál es la principal amenaza para el crecimiento futuro en este espacio?

La fibra reciclada es la principal restricción competitiva, especialmente en América del Norte y Europa, donde los grupos de embalaje integrados pueden cambiar la mezcla de suministro en grados de cartón para contenedores sensibles al costo.

Última actualización de la página el: