Tamaño y Participación del Mercado de Vidrio Ultradelgado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

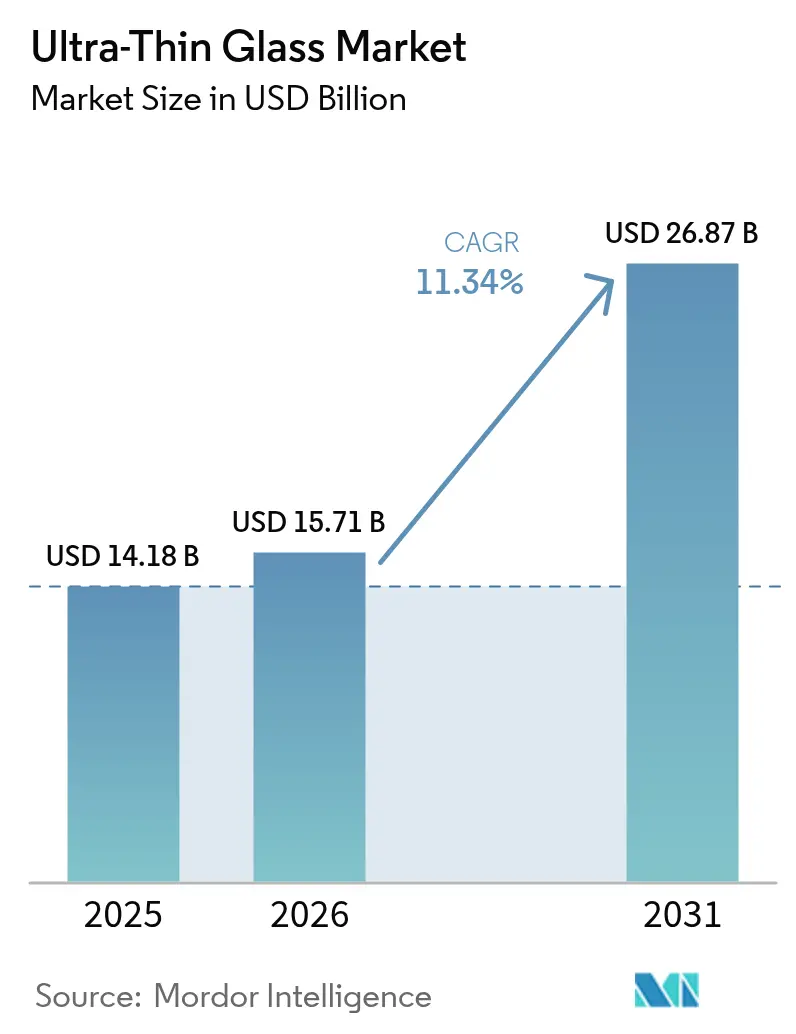

| Tamaño del Mercado (2026) | 15.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.34% CAGR |

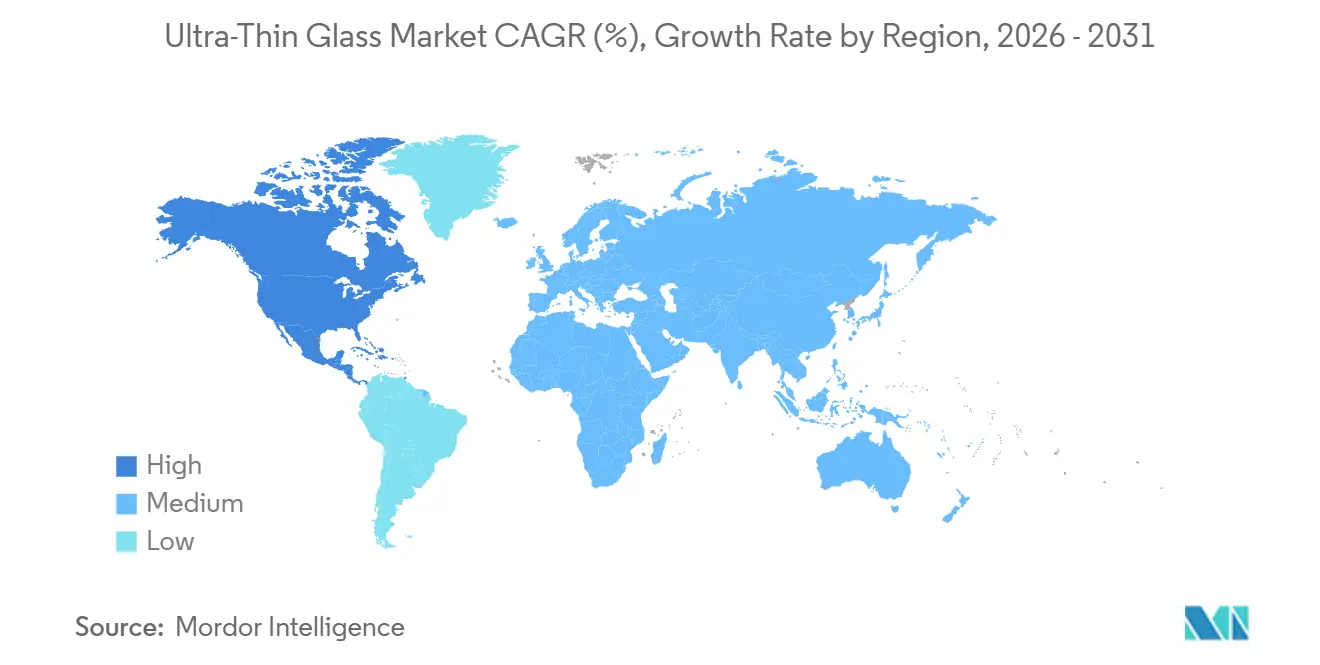

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Ultradelgado por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Vidrio Ultradelgado sea de USD 14,18 mil millones en 2025, USD 15,71 mil millones en 2026, y alcance USD 26,87 mil millones en 2031, creciendo a una CAGR del 11,34% entre 2026 y 2031. La demanda se acelera a medida que los teléfonos inteligentes plegables, los semiconductores basados en chiplets y el acristalamiento automotriz sensible al peso convergen en sustratos de menos de 0,5 milímetros de grosor. Las pantallas de panel táctil continúan siendo el ancla del volumen, aunque los interposers de vidrio de próxima generación para empaquetado avanzado y las pantallas de visualización frontal (HUD) curvas están abriendo salidas de mayor margen. La selección de materiales también se amplía: las variantes sodo-cálcicas dominan los dispositivos orientados al costo, mientras que las composiciones de aluminosilicato, borosilicato y litio-aluminosilicato aseguran nichos premium que exigen baja expansión térmica o compresión superficial extrema. A nivel regional, Asia-Pacífico mantiene una ventaja de escala impulsada por las reconversiones de microfloatado chinas y las inversiones coreanas en OLED, pero América del Norte emerge como el nodo de mayor crecimiento gracias a que la Ley CHIPS localiza las cadenas de suministro de semiconductores.

Conclusiones Clave del Informe

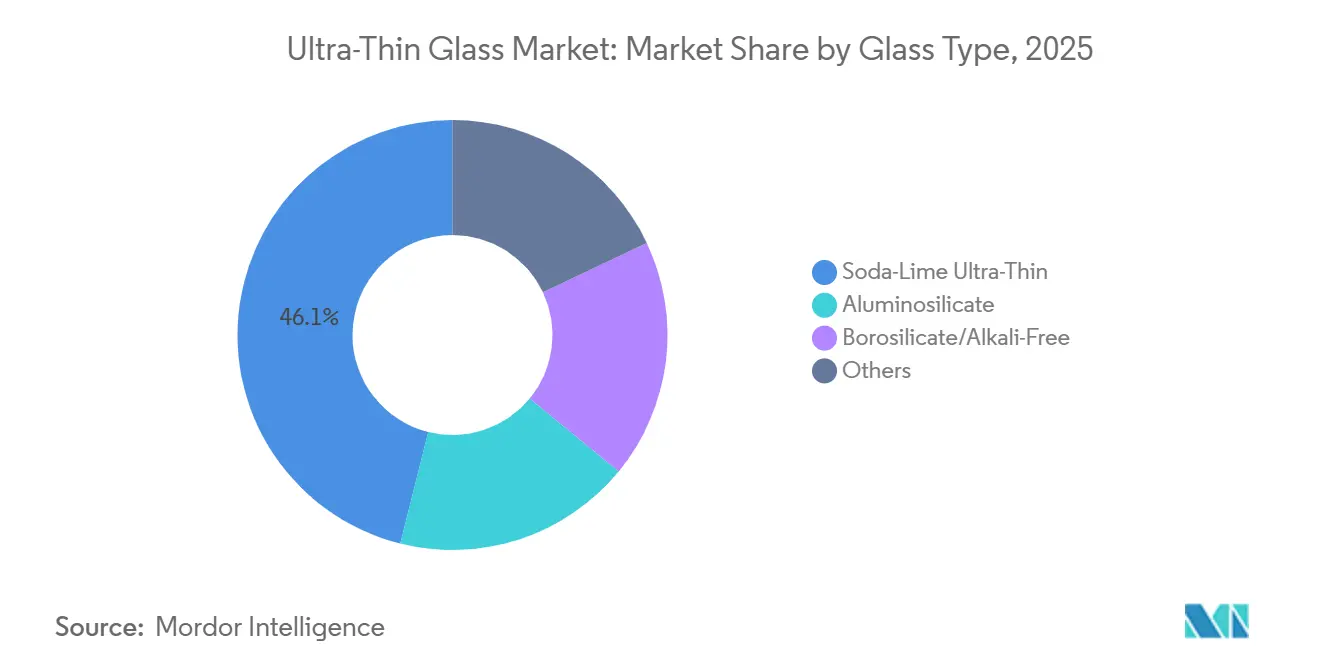

- Por tipo de vidrio, el sodo-cálcico representó el 46,09% de la participación del mercado de vidrio ultradelgado en 2025, y se proyecta que el segmento registre una CAGR del 12,10% hasta 2031.

- Por proceso de fabricación, las líneas de flotado y microfloatado representaron el 50,68% del tamaño del mercado de vidrio ultradelgado en 2025 y se prevé que se expandan a una CAGR del 12,89% entre 2026 y 2031.

- Por aplicación, las pantallas de panel táctil lideraron con el 29,50% de la participación del mercado de vidrio ultradelgado en 2025, mientras que se proyecta que los sustratos semiconductores registren la CAGR más rápida del 12,20% hasta 2031.

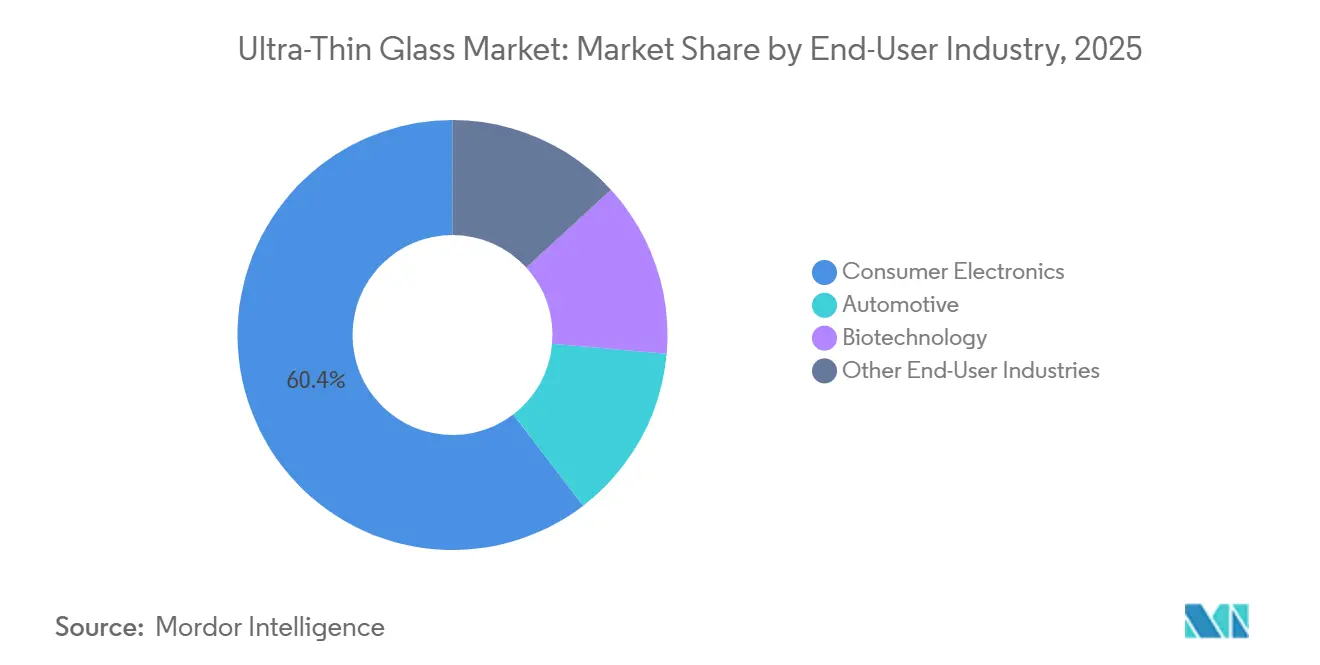

- Por sector de usuario final, la electrónica de consumo representó el 60,41% de los ingresos de 2025, pero se espera que el acristalamiento automotriz crezca a una CAGR del 11,99% hasta 2031.

- Por geografía, Asia-Pacífico aportó el 49,59% del valor de 2025, mientras que América del Norte registrará la CAGR regional más alta del 11,91% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vidrio Ultradelgado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de la electrónica de consumo | +2.8% | Global, con el núcleo de Asia-Pacífico representando el 49,59% de participación | Mediano plazo (2-4 años) |

| Adopción rápida en teléfonos inteligentes plegables y portátiles | +2.5% | Asia-Pacífico (Corea del Sur, China), América del Norte (cadena de suministro de Apple) | Corto plazo (≤ 2 años) |

| Avances en líneas de pantallas OLED flexibles y micro-LED | +2.1% | Corea del Sur, China, Taiwán (centros de paneles de pantalla) | Mediano plazo (2-4 años) |

| Necesidades de reducción de peso en acristalamiento automotriz y HUD | +1.6% | América del Norte, Europa (clústeres de fabricantes de equipos originales automotrices) | Largo plazo (≥ 4 años) |

| Interposers de vidrio para empaquetado de chiplets | +1.4% | América del Norte, Japón, Corea del Sur (nodos de empaquetado avanzado) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Electrónica de Consumo

En 2025, la electrónica de consumo representó una porción significativa del volumen del mercado, impulsada por un sólido ciclo de actualización hacia sensores bajo pantalla y módulos táctiles de borde a borde, lo que alimentó un crecimiento de dos dígitos. El Galaxy S25 Ultra de Samsung, que incorpora el nuevo Corning Gorilla Armor 2, logró una notable reducción en la reflectancia superficial[1]Corning Incorporated, "Corning Gorilla Armor 2," corning.com. Esta innovación ha llevado a los fabricantes de equipos originales rivales a buscar sustratos similares de 0,4 milímetros. Siguiendo esta tendencia, los fabricantes de portátiles están adoptando ahora paneles de vidrio ultradelgado, alejándose de las películas de poliimida con tendencia al amarillamiento utilizadas anteriormente. Sin embargo, la dinámica del segmento está evolucionando, con los sustratos semiconductores para aceleradores de inteligencia artificial comenzando a capturar una mayor participación de mercado. Estas aplicaciones de empaquetado avanzado no solo alcanzan precios de venta promedio más elevados, sino que también utilizan composiciones libres de álcalis. Esto garantiza la protección de los canales SerDes de 112 Gbps, desplazando sutilmente el enfoque de ingresos hacia estos grados críticos para el rendimiento.

Adopción Rápida en Teléfonos Inteligentes Plegables y Portátiles

La economía del vidrio ultradelgado ha sido revolucionada por la llegada de los factores de forma plegables. Samsung Display está desplegando su línea OLED de 8,6 generación, diseñada para ofrecer paneles sin pliegues adaptados al anticipado iPhone plegable de Apple que debutará en 2026. Con el fin de mitigar riesgos, los fabricantes de paneles chinos están colaborando en cubiertas sodo-cálcicas de microfloatado. Estas innovadoras cubiertas presentan una impresionante durabilidad y ofrecen una ventaja de costo significativa. Mientras tanto, Corning ha cerrado un acuerdo, licenciando su borosilicato de laminado continuo Willow, diseñado específicamente para bisagras de portátiles de 180 grados. Como resultado, el foco del sector ha pasado de simplemente garantizar la durabilidad de la bisagra a dominar la gestión del rendimiento de producción. Cabe destacar que tanto las líneas de flotado como las de microfloatado se acercan al umbral decisivo, un punto óptimo que armoniza precio y fiabilidad para el segmento de plegables de mercado masivo.

Avances en Líneas de Pantallas OLED Flexibles y Micro-LED

Las fábricas de pantallas están integrando ahora el vidrio ultradelgado directamente en sus pilas de plano posterior. El programa CoE de LG Display deposita filtros RGB sobre capas de encapsulación de vidrio, logrando una reducción en el grosor del panel y una disminución en el consumo de energía. Además, a medida que las iniciativas de micro-LED cobran impulso, existe una demanda de vidrio con una expansión térmica inferior a 3,5 ppm/°C. El vidrio de baja pérdida recientemente lanzado por SCHOTT en 2024 no solo cumple este requisito, sino que también presenta una alta transmitancia de luz azul. Como resultado, mientras el sodo-cálcico continúa siendo la opción económica para los teléfonos inteligentes OLED, el borosilicato y el litio-aluminosilicato están avanzando para aplicaciones de micro-LED y automoción sensibles térmicamente.

Necesidades de Reducción de Peso en Acristalamiento Automotriz y HUD

Las plataformas de vehículos eléctricos persiguen incansablemente cada kilogramo de ahorro de peso. Los parabrisas ultradelgados laminados pueden reducir el peso de un automóvil, lo que se traduce en un aumento de la autonomía para un vehículo impulsado por una batería de 75 kWh. El vidrio Leoflex de AGC, previsto para su homologación en 2025, no solo cumple con los estándares de durabilidad ante choques térmicos exigidos por la norma ISO, sino que también presenta una reducción de peso significativa para los combinadores HUD curvos. Los datos de adquisición revelan un incremento notable: los proveedores de primer nivel europeos emitieron múltiples solicitudes de cotización para techos panorámicos ultradelgados en 2025, un aumento notable respecto a 2023, lo que indica un aumento en los diseños ganadores. Además, las regulaciones de reciclabilidad de la Unión Europea están amplificando esta tendencia, incentivando el uso de materiales más ligeros que son más fáciles de documentar.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de materias primas de alta pureza y procesamiento de precisión | -1.8% | Global, agudo en América del Norte y Europa debido a los costos energéticos | Mediano plazo (2-4 años) |

| Fragilidad y pérdida de rendimiento durante la manipulación de grandes superficies | -1.5% | Centros de fabricación de Asia-Pacífico (China, Corea del Sur, Japón) | Corto plazo (≤ 2 años) |

| Flujos de reciclaje limitados para residuos de vidrio de más de 0,3 mm | -0.9% | Europa (Directiva sobre Vehículos al Final de su Vida Útil), América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Materias Primas de Alta Pureza y Procesamiento de Precisión

Los costos aumentan a medida que la sílice de grado electrónico, con un contenido de hierro inferior a 50 ppm, el polvo de alúmina de alta pureza y el hardware de hornos de platino-rodio experimentan subidas de precios. En 2025, los precios al contado de la sílice se dispararon, impactando los márgenes de las líneas de flotado, especialmente para aquellas sin contratos de cobertura. Los hornos de fusión por estirado, que operan a altas temperaturas, requieren reemplazos periódicos de crisoles. Además, las técnicas de intercambio iónico y patterning láser exigen una prima significativa para las cubiertas de aluminosilicato en comparación con el sodo-cálcico. Los fabricantes europeos se enfrentan a presiones intensificadas por las disparadas tarifas del gas natural. Si bien la reconversión de fusión eléctrica de SCHOTT en Maguncia ofrece cierto alivio, no protege completamente contra las fluctuaciones en los precios de la energía.

Fragilidad y Pérdida de Rendimiento Durante la Manipulación de Grandes Superficies

Los sustratos de menos de 0,3 mm de grosor se fracturan bajo una tensión de 20 MPa, un umbral que se supera con frecuencia durante las transferencias con ventosas de vacío. En 2025, los operadores de flotado chinos reportaron una tasa de desperdicio para paneles de generación 8 y superiores, lo que redujo su ventaja de costo[2]CSG Holding, "Display Glass Production," csgglass.com. Si bien los manipuladores de levitación iónica de Corning mejoran los rendimientos, su elevado precio por herramienta limita su uso a las líneas de semiconductores. Sin embargo, el recubrimiento de laminado continuo muestra potencial en el piloto Glass4Flex de Fraunhofer; su incapacidad para acomodar el intercambio iónico confina sus aplicaciones a sensores no estructurales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vidrio: El Sodo-Cálcico Domina el Volumen Sensible al Costo

Los productos ultradelgados sodo-cálcicos capturaron el 46,09% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 12,10%, respaldados por líneas de microfloatado que alcanzan espesores inferiores a 100 μm con alto rendimiento. El aluminosilicato domina las cubiertas de dispositivos plegables, donde una compresión superficial superior a 800 MPa garantiza 200.000 pliegues sin grietas. El borosilicato y el vidrio libre de álcalis sustentan los sustratos semiconductores; su expansión inferior a 3,5 ppm/°C protege las interconexiones de alta velocidad. El litio-aluminosilicato sigue siendo un nicho en la óptica HUD por su expansión casi nula. Las pruebas de durabilidad ISO 12543-4 favorecen el borosilicato en los laminados automotrices, impulsando a los fabricantes de equipos originales premium hacia segmentos superiores a pesar de los mayores costos. Por lo tanto, los operadores de flotado chinos están escalando el sodo-cálcico a niveles de producción significativos para la electrónica de gama media, mientras que los actores establecidos con ricas carteras de patentes retienen los segmentos de aluminosilicato y borosilicato de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación: Las Líneas de Flotado Escalan, el Estirado por Fusión Salvaguarda la Calidad

Las tecnologías de flotado y microfloatado aportaron el 50,68% de la producción de 2025, y las expansiones de capacidad apuntan a una CAGR del 12,89% hasta 2031. El costo de una línea de microfloatado es significativamente inferior al de un estirado por fusión, lo que permite un período de recuperación de la inversión más corto, asumiendo una tasa de utilización óptima. Sin embargo, ciertas aplicaciones de cero defectos, como los interposers de vidrio y las cubiertas plegables, siguen dependiendo de los métodos de fusión y estirado descendente. Esta preferencia se debe a que en estos métodos el fundido nunca entra en contacto con superficies refractarias. Por ejemplo, el borosilicato de estirado descendente de SCHOTT alcanza un grosor de 20 μm con una rugosidad inferior a 0,5 nm. Estas métricas están fuera del alcance del método de flotado en baño de estaño, donde el contacto genera asperezas de aproximadamente 2 nm. Mientras tanto, los procesos de estirado por ranura y laminado continuo atienden el floreciente mercado de la electrónica flexible. Cabe destacar que Corning Willow está siendo pionero en la iluminación OLED curva, y Fraunhofer está recubriendo bobinas para módulos fotovoltaicos. En consecuencia, la elección del proceso ha evolucionado hacia un equilibrio entre la densidad de inclusiones aceptable y el gasto de capital, lo que ha llevado a una segmentación en la base de suministro.

Por Aplicación: Los Sustratos Semiconductores se Aceleran

Los paneles táctiles representaron el 29,50% de los ingresos de 2025, pero los sustratos semiconductores registrarán una CAGR del 12,20% hasta 2031, impulsados por el desplazamiento del empaquetado de chiplets hacia el vidrio. Los interposers de borosilicato de Intel, capaces de soportar vías de conexión a través del sustrato y una impresionante densidad de entrada/salida, están reemplazando ahora los laminados orgánicos, que estaban limitados a densidades mucho menores. Con composiciones libres de álcalis, la migración de sodio se previene eficazmente a polarizaciones de voltaje específicas. Además, el vidrio de baja pérdida de SCHOTT presenta una pérdida dieléctrica a altas frecuencias. En el sector automotriz, el acristalamiento desempeña un papel fundamental tanto en la reducción de peso como en la óptica de las pantallas de visualización frontal de realidad aumentada. Por ejemplo, los parabrisas ultradelgados laminados pueden reducir el peso del vehículo, y los combinadores ópticos pueden ampliar el campo de visión duplicándolo. Si bien la iluminación OLED flexible, la microfluídica y las láminas de cubierta solar representan actualmente una pequeña porción del mercado, están preparadas para un crecimiento significativo a medida que avanzan las técnicas de laminado continuo.

Por Sector de Usuario Final: La Automoción Gana Impulso

La electrónica de consumo aportó el 60,41% del valor de 2025, impulsada por la venta de teléfonos inteligentes y portátiles, ambos con cubiertas ultradelgadas de última generación, paneles táctiles e innovadores sensores bajo pantalla. El acristalamiento automotriz es el sector emergente, creciendo a una CAGR del 11,99% a medida que los objetivos de autonomía de los vehículos eléctricos impulsan los materiales ligeros y los mandatos de reciclabilidad de la Unión Europea favorecen los sustratos trazables. Además, los combinadores HUD que utilizan vidrio de 0,3 mm no solo minimizan las imágenes fantasma, sino que también facilitan las superposiciones de realidad aumentada. Esta innovación ha generado pedidos proyectados para superar millones de unidades anuales en 2028. En un frente más especializado, los cartuchos biomédicos y los módulos de energía, aunque de menor escala, son estratégicamente significativos. Aprovechan las propiedades únicas del vidrio —su impermeabilidad y biocompatibilidad— para cumplir con los estrictos estándares de la Administración de Alimentos y Medicamentos de los Estados Unidos y la Comisión Electrotécnica Internacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico aportó el 49,59% de los ingresos de 2025, impulsado por las inversiones coreanas en OLED y las reconversiones de flotado chinas que refuerzan las economías de escala. La CAGR del 11,91% de América del Norte hasta 2031 está impulsada por las fábricas de la Ley CHIPS y los mandatos de reducción de peso de los vehículos. Los principales actores están impulsando la demanda de empaquetado avanzado, mientras que la planta de AGC en Tlaxcala, México, abastece a los fabricantes de equipos originales estadounidenses. Europa, con una participación de mercado notable, está influenciada por las necesidades de acristalamiento automotriz y las estrictas regulaciones de ecodiseño. La reconversión de fusión eléctrica de SCHOTT no solo mitiga la volatilidad energética, sino que también reduce las emisiones de CO₂. Mientras tanto, fabricantes de equipos originales como BMW están adoptando techos ultradelgados para alcanzar un objetivo de flota en 2027. Aunque América del Sur y las regiones de Oriente Medio y África aún están emergiendo, se beneficiarán de las iniciativas de energía solar, especialmente con un enfoque en cubiertas de borosilicato de 100 μm después de 2028.

Panorama Competitivo

El mercado de vidrio ultradelgado está consolidado. El Gorilla Armor 2 de Corning sustenta un contrato anual con los teléfonos insignia de Samsung, bloqueando a los rivales del segmento Android de alta visibilidad. Las empresas chinas escalan la capacidad de microfloatado para teléfonos inteligentes de bajo costo y acristalamiento lateral. El cumplimiento normativo añade una nueva barrera; las pruebas de durabilidad ISO 12543-4 y las normas de pasaporte digital de la Unión Europea amenazan con la descalificación de los proveedores que carezcan de trazabilidad o datos de envejecimiento acelerado.

Líderes del Sector de Vidrio Ultradelgado

Corning Incorporated

AGC Inc.

SCHOTT AG

Nippon Electric Glass Co., Ltd.

CSG Holding Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Corning Incorporated ha presentado un vidrio ultradelgado y duradero diseñado para transformar la retención de calor en los edificios, con el potencial de generar ahorros sustanciales en costos de energía anuales. Inspirada en los materiales utilizados en las pantallas de teléfonos inteligentes, se anticipa que esta innovación desempeñará un papel fundamental para abordar la pérdida de energía anual estimada en USD 25 mil millones en los Estados Unidos causada por ventanas ineficientes.

- Enero de 2025: AGC Glass Europe ha anunciado planes para invertir en una nueva línea de producción de vidrio de vacío aislante en su planta de Lodelinsart en Bélgica. Se espera que la línea de producción comience operaciones a mediados de 2026, con el objetivo de mejorar significativamente la capacidad de producción de AGC para el vidrio de vacío aislante ultradelgado FINEO en Europa, posicionando estratégicamente la instalación más cerca de sus clientes clave.

Alcance del Informe Global del Mercado de Vidrio Ultradelgado

El vidrio ultradelgado se define como un material con un grosor que típicamente oscila entre 0,1 mm y 1 mm, que ofrece una resistencia mecánica excepcional, claridad óptica y flexibilidad. Se distingue del vidrio convencional al combinar la rigidez del vidrio con la adaptabilidad de los polímeros, permitiendo aplicaciones innovadoras en diversos sectores.

El mercado de vidrio ultradelgado está segmentado por tipo de vidrio, proceso de fabricación, aplicación, sector de usuario final y geografía. Por tipo de vidrio, el mercado se segmenta en aluminosilicato (p. ej., Gorilla, Dragontrail), borosilicato/libre de álcalis, vidrio ultradelgado sodo-cálcico y otros (p. ej., litio-aluminosilicato). Por proceso de fabricación, el mercado se segmenta en estirado por fusión, estirado descendente/desbordamiento, flotado y microfloatado, y estirado por ranura/laminado continuo. Por aplicación, el mercado se segmenta en sustrato semiconductor, pantallas de panel táctil, sensores de huella dactilar, acristalamiento automotriz y otras aplicaciones (p. ej., pantallas y acristalamiento automotriz). Por sector de usuario final, el mercado se segmenta en electrónica de consumo, automoción, biotecnología y otros sectores de usuario final (p. ej., energía y potencia). El informe también cubre el tamaño del mercado y las previsiones para el mercado de pinturas en aerosol en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del valor (USD).

| Aluminosilicato (p. ej., Gorilla, Dragontrail) |

| Borosilicato/Libre de Álcalis |

| Vidrio Ultradelgado Sodo-Cálcico |

| Otros (Litio-Aluminosilicato, etc.) |

| Estirado por Fusión |

| Estirado Descendente/Desbordamiento |

| Flotado y Microfloatado |

| Estirado por Ranura/Laminado Continuo |

| Sustrato Semiconductor |

| Pantallas de Panel Táctil |

| Sensores de Huella Dactilar |

| Acristalamiento Automotriz |

| Otras Aplicaciones (Pantallas y Acristalamiento Automotriz, etc.) |

| Electrónica de Consumo |

| Automoción |

| Biotecnología |

| Otros Sectores de Usuario Final (Energía y Potencia, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vidrio | Aluminosilicato (p. ej., Gorilla, Dragontrail) | |

| Borosilicato/Libre de Álcalis | ||

| Vidrio Ultradelgado Sodo-Cálcico | ||

| Otros (Litio-Aluminosilicato, etc.) | ||

| Por Proceso de Fabricación | Estirado por Fusión | |

| Estirado Descendente/Desbordamiento | ||

| Flotado y Microfloatado | ||

| Estirado por Ranura/Laminado Continuo | ||

| Por Aplicación | Sustrato Semiconductor | |

| Pantallas de Panel Táctil | ||

| Sensores de Huella Dactilar | ||

| Acristalamiento Automotriz | ||

| Otras Aplicaciones (Pantallas y Acristalamiento Automotriz, etc.) | ||

| Por Sector de Usuario Final | Electrónica de Consumo | |

| Automoción | ||

| Biotecnología | ||

| Otros Sectores de Usuario Final (Energía y Potencia, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la previsión de ingresos para el vidrio ultradelgado en 2031?

El consumo global es de USD 15,71 mil millones en 2026 y se proyecta que alcance USD 26,87 mil millones en 2031, lo que refleja una CAGR del 11,34%.

¿Qué región se expandirá más rápido en 2031?

Se espera que América del Norte registre la CAGR regional más alta del 11,91% impulsada por las fábricas de semiconductores de la Ley CHIPS y la demanda de acristalamiento automotriz ligero.

¿Qué segmento de aplicación crece más rápidamente?

Se prevé que los sustratos semiconductores crezcan a una CAGR del 12,20% a medida que el empaquetado de chiplets migra hacia los interposers de vidrio.

¿Por qué el vidrio sodo-cálcico sigue siendo dominante a pesar de las composiciones premium?

El sodo-cálcico mantiene una participación de ingresos del 46,09% porque las reconversiones de microfloatado logran espesores inferiores a 100 μm con menor intensidad de capital, manteniendo los costos unitarios atractivos para los dispositivos de consumo de alto volumen.

¿Cómo están influyendo las normas de reciclabilidad en las elecciones de los proveedores?

Los mandatos de pasaporte digital y de fin de vida útil de la Unión Europea están impulsando a los fabricantes de equipos originales hacia grados de vidrio ultradelgado trazables y proveedores que puedan documentar las vías de recuperación.

Última actualización de la página el: