Tamaño y Participación del Mercado de Vidrio Plano de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

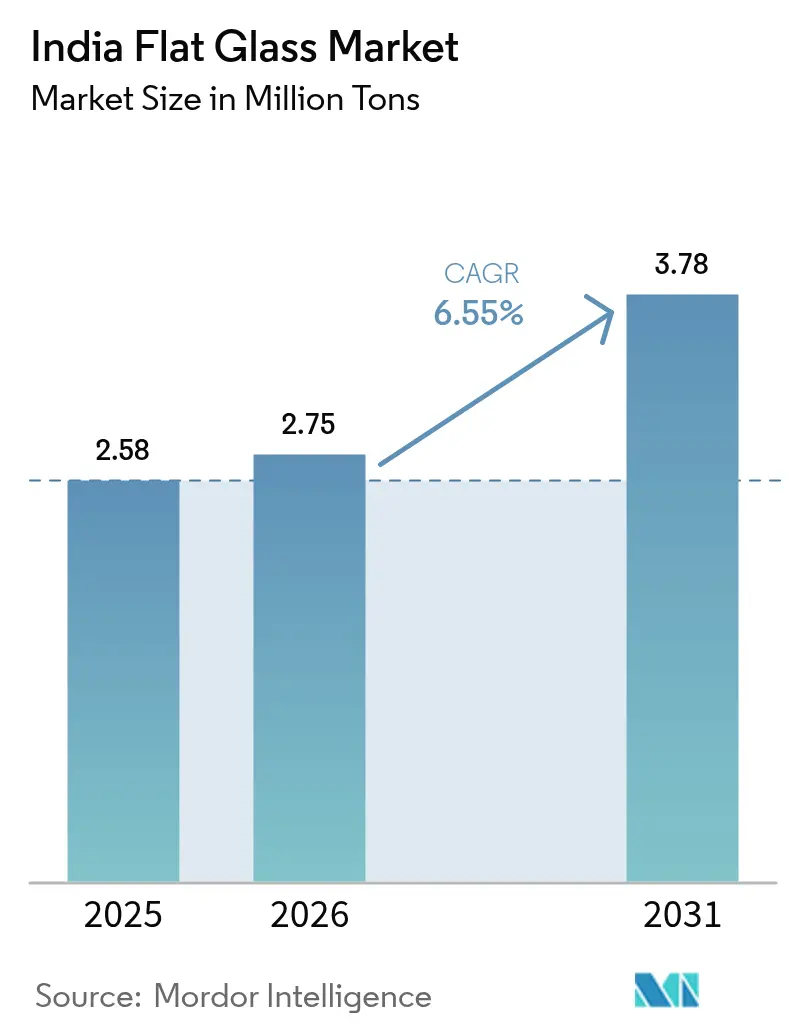

| Tamaño del mercado en el año base (2025) | 2.58 Millones de toneladas |

| Volumen del Mercado (2026) | 2.75 Millones de toneladas |

| Volumen del Mercado (2031) | 3.78 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

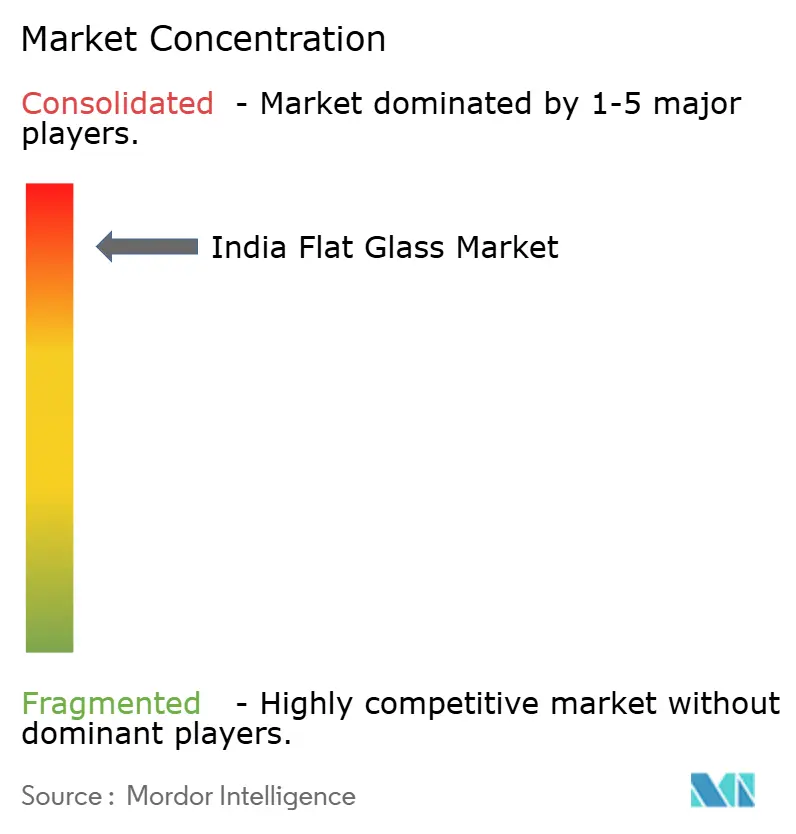

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Plano de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Vidrio Plano de India crezca de 2,58 millones de toneladas en 2025 a 2,75 millones de toneladas en 2026 y se prevé que alcance 3,78 millones de toneladas en 2031 a una CAGR del 6,55% durante el período 2026-2031. La urbanización, los proyectos de infraestructura a gran escala y los incentivos gubernamentales orientados al despliegue de energías renovables sustentan de manera conjunta esta expansión impulsada por volumen del mercado de vidrio plano de India. Los promotores de inmuebles comerciales en ciudades de primer y segundo nivel especifican cada vez más sistemas de fachada energéticamente eficientes para cumplir con los códigos de construcción en constante evolución, mientras que los fabricantes de automóviles (OEM) globales continúan ampliando la producción en plantas ubicadas en India, manteniendo la demanda de acristalamiento en una trayectoria ascendente. Los fabricantes nacionales están añadiendo nuevas líneas de flotado y capacidades de vidrio procesado para corregir una brecha entre oferta y demanda que dejó al mercado de vidrio plano de India dependiente de importaciones netas por un valor de 236 millones de USD en 2022. Al mismo tiempo, los elevados costes del gas natural y la volatilidad en el suministro de ceniza de sosa mantienen presión sobre los márgenes, obligando a los actores de la industria a adoptar estrategias de optimización de la combinación de combustibles y de compra anticipada. La interacción entre el aumento de la demanda y el estrés en los costes de insumos está acelerando el desplazamiento hacia el vidrio procesado de alto valor añadido, que tiene mayor poder de fijación de precios y se ha convertido en el enfoque estratégico de la mayoría de las grandes plantas.

Conclusiones Clave del Informe

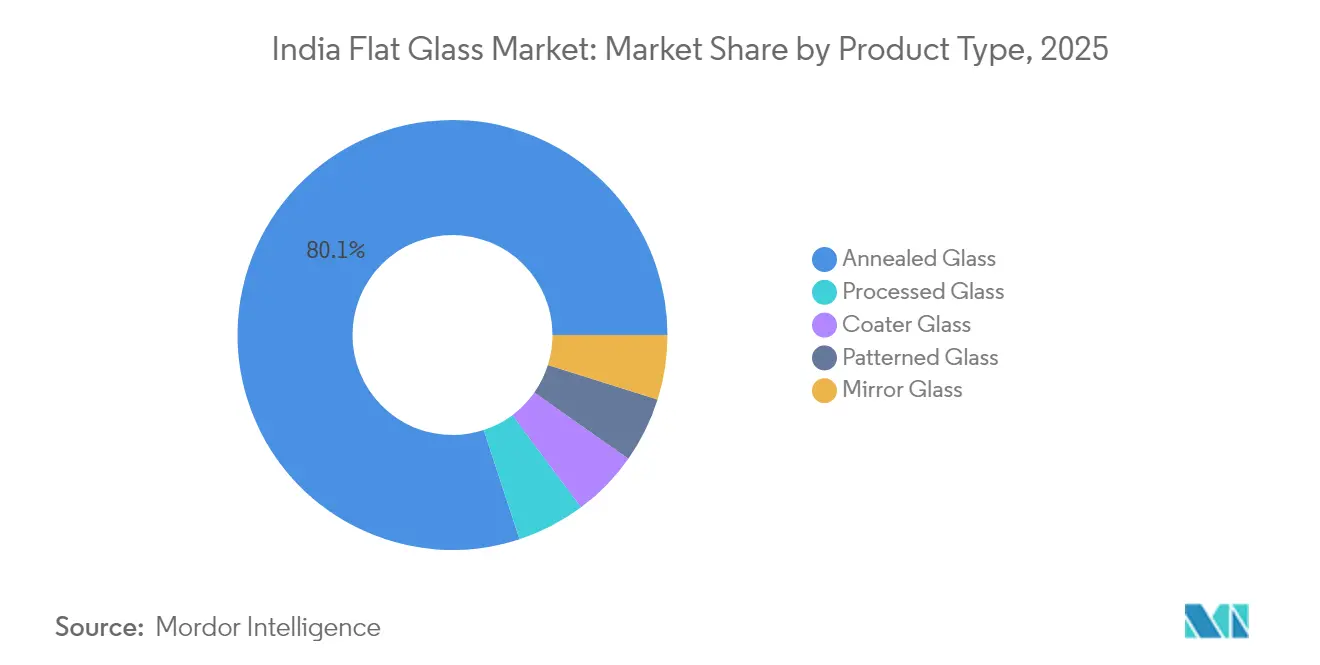

- Por tipo de producto, el vidrio recocido lideró con una participación del 80,05% en el mercado de vidrio plano de India en 2025, mientras que se prevé que el vidrio procesado registre la CAGR más rápida del 7,05% hasta 2031.

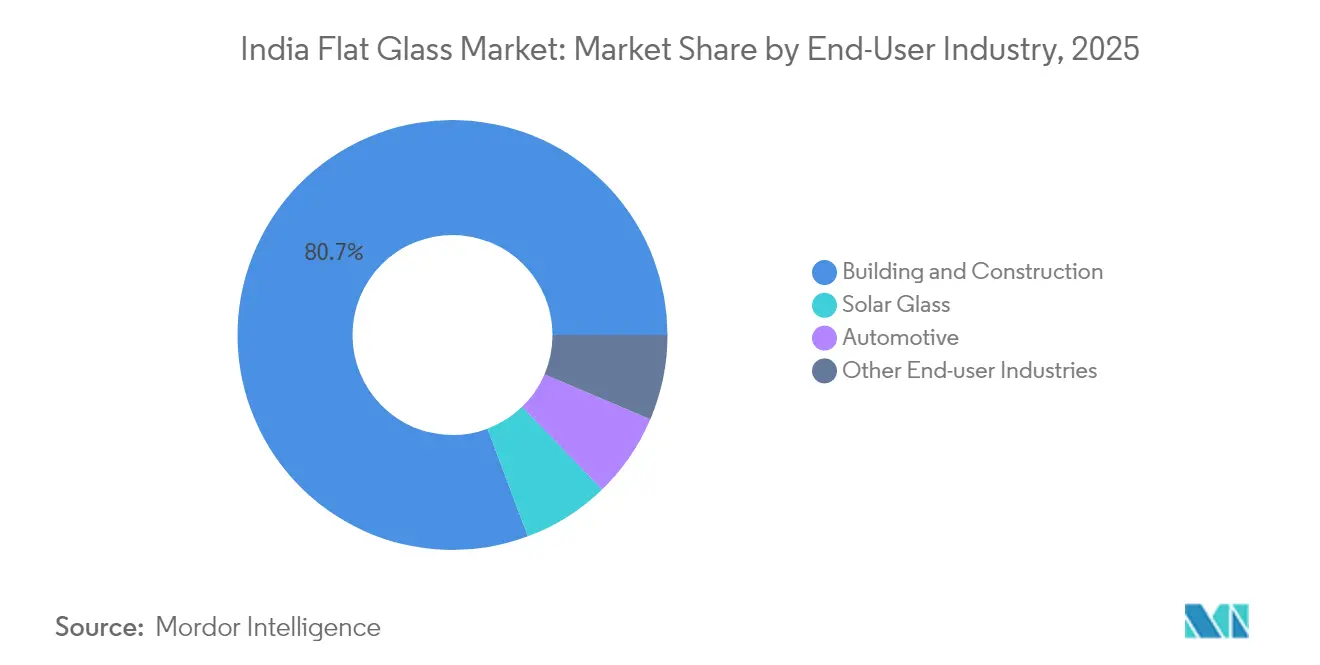

- Por industria de uso final, la construcción y edificación captó el 80,70% del tamaño del mercado de vidrio plano de India en 2025, mientras que el vidrio solar avanza a una CAGR del 8,55% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio Plano de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la infraestructura urbana e impulso de las Ciudades Inteligentes | +1.80% | Bombay, Chennai, Bengaluru, Hyderabad | Mediano plazo (2-4 años) |

| Demanda de acristalamiento automotriz derivada del aumento de la producción de vehículos | +1.20% | Corredores automotrices de Gujarat, Tamil Nadu, Maharashtra | Corto plazo (≤ 2 años) |

| Objetivos nacionales de energía fotovoltaica solar que impulsan la capacidad de vidrio solar | +2.10% | Gujarat, Rajasthan, Tamil Nadu | Largo plazo (≥ 4 años) |

| Construcción de centros de datos que impulsa el vidrio de fachada de alto rendimiento | +0.90% | Bombay, Chennai, Bengaluru, Hyderabad | Mediano plazo (2-4 años) |

| Esquemas PLI para electrónica que impulsan el vidrio de pantalla especializado | +0.70% | Tamil Nadu, Karnataka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Infraestructura Urbana e Impulso de las Ciudades Inteligentes

La Misión de Ciudades Inteligentes de India ha aprobado 8.016 proyectos por valor de INR 1,64 billones, lo que se traduce en grandes lotes de adquisición para fachadas de baja emisividad, control solar y laminadas que reducen la carga de los sistemas de climatización (HVAC) en edificios públicos y privados. Los mandatos de política para certificaciones de construcción sostenible han ampliado la profundidad de las especificaciones, obligando a los arquitectos a seleccionar soluciones de acristalamiento con valores U certificados y parámetros de transmitancia de luz visible. Los contratistas nacionales ahora licitan los paquetes de fachada en etapas más tempranas de los ciclos de proyecto, otorgando a los procesadores de vidrio una mayor visibilidad de las carteras de pedidos y apoyando la planificación de capacidad. A medida que municipios más pequeños replican las directrices de ciudades inteligentes para atraer inversión, la demanda de vidrio certificado se extiende más allá de las grandes metrópolis. Los socios de consorcios internacionales de Europa y Japón transfieren conocimientos de ingeniería de fachadas de vanguardia, impulsando a los procesadores locales hacia recubrimientos de triple plata y tecnologías de espaciadores de borde cálido que antes estaban confinados a oficinas de primera categoría. Esta difusión de mejores prácticas intensifica la presión competitiva sobre los operadores de líneas de flotado tradicionales para actualizar sus instalaciones a la pulverización catódica por magnetrón o externalizar el recubrimiento a coateros especializados por contrato.

Objetivos Nacionales de Energía Fotovoltaica Solar que Impulsan la Capacidad de Vidrio Solar

India tiene como objetivo 500 GW de energía no fósil para 2030, de los cuales la energía solar constituye la mayor proporción, generando una demanda duradera de vidrio patterned antirreflectante utilizado en módulos fotovoltaicos. Los derechos antidumping sobre las importaciones chinas protegen a los actores nacionales durante la fase de expansión, permitiéndoles trasladar los aumentos de costes de la ceniza de sosa. Las mejoras tecnológicas, como el laminado de doble textura y el recubrimiento pirolítico en línea, aumentan la transmisión de luz por encima del 93%, permitiendo eficiencias de módulo que rivalizan con el vidrio importado. Los fabricantes también integran la recuperación de calor residual del baño de estaño para reducir los costes de combustible y disminuir las emisiones de Alcance 1. Las perspectivas de exportación mejoran a medida que los módulos indios penetran en los mercados de los Estados Unidos y Europa, que requieren insumos de vidrio trazables y de bajo carbono. En consecuencia, el mercado de vidrio plano de India gana una rama especializada de alto crecimiento que amortigua la ciclicidad de la demanda en construcción.

Construcción de Centros de Datos que Impulsa el Vidrio de Fachada de Alto Rendimiento

Los proveedores de hiperescala planean aproximadamente 500 MW de nueva capacidad de servidores en Bombay, Chennai, Bengaluru e Hyderabad para 2029, con cada instalación exigiendo fachadas que optimicen la luz natural mientras mantienen estrictos umbrales de transmitancia térmica y blindaje electromagnético[1]Corporación Financiera Internacional, "Fortalecimiento de la Sostenibilidad en la Industria del Vidrio," ifc.org . Los contratistas de muros cortina solicitan unidades de baja emisividad de doble plata y bajo contenido de hierro combinadas con cavidades rellenas de argón para reducir las cargas de refrigeración que consumen hasta el 60% de la energía de los centros de datos. También se especifican configuraciones laminadas resistentes a explosiones para proteger activos críticos. Los procesadores indios responden instalando hornos de templado y autoclaves de gran formato que admiten lites de 3,3 m × 6 m, alineándose con las especificaciones globales de hiperescala. Las soluciones de vidrio inteligente que integran recubrimientos electrocrómicos pasan de la fase piloto a la escala comercial en algunos centros de datos, señalando un segmento de demanda emergente. A medida que los operadores persiguen certificaciones de carbono neto cero, los proveedores de vidrio de fachada aprovechan las Declaraciones de Producto Ambiental para diferenciar sus ofertas, incorporando métricas de sostenibilidad en los diálogos competitivos.

Esquemas PLI para Electrónica que Impulsan el Vidrio de Pantalla Especializado

Los incentivos gubernamentales por valor de INR 38.000 millones de rupias bajo el programa PLI de electrónica impulsan la inversión en plantas de móviles, ordenadores portátiles y pantallas ubicadas principalmente en los clústeres manufactureros de Tamil Nadu y Karnataka. Los sustratos de aluminosilicato alcalino laminados en fino son fundamentales para estas cadenas de valor, lo que lleva a los productores de vidrio plano a instalar líneas de fusión por arrastre descendente y fusión por desbordamiento históricamente ausentes en India. Las estrictas tolerancias dimensionales y los umbrales de defectos superficiales inferiores a 5 micrones impulsan la adopción de inspección óptica automatizada y salas limpias de Clase 100. A medida que las fábricas de pantallas integradas alcanzan el rendimiento comercial, los proveedores de vidrio locales capturan la demanda de sustitución de importaciones y mitigan la exposición cambiaria para los fabricantes de dispositivos aguas abajo. A largo plazo, el canal de especialización enriquece la combinación de productos de la industria de vidrio plano de India, elevando la realización promedio por tonelada y aislando los flujos de ingresos de los ciclos de construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la ceniza de sosa y el gas natural | -1.40% | Nacional, con mayor impacto en los centros de producción de Gujarat y Maharashtra | Corto plazo (≤ 2 años) |

| Normas de emisión estrictas que elevan los costes de cumplimiento | -0.80% | Nacional, con especial incidencia en instalaciones de fabricación más antiguas | Mediano plazo (2-4 años) |

| Elevados fletes de entrada para vidrio flotado pesado en todas las regiones | -1.10% | Nacional, con mayor impacto en estados del interior como Madhya Pradesh, Rajasthan, Uttar Pradesh, alejados de los centros de producción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Ceniza de Sosa y el Gas Natural

India importó más de 10 millones de toneladas de ceniza de sosa en el ejercicio fiscal 2024 para complementar la producción nacional de 2,5 millones de toneladas, exponiendo a los fabricantes de vidrio a las fluctuaciones de precios globales vinculadas a los costes energéticos y las interrupciones del transporte marítimo. Un aumento del 62% en los precios nacionales del gas natural en 2021 elevó los costes de combustible para hornos, erosionando los márgenes de EBITDA, especialmente en las líneas de flotado tradicionales con un consumo de energía específico superior a 5 GJ por tonelada. Los fabricantes responden contratando entregas de ceniza de sosa a plazo y mezclando coque de petróleo o fuel oil cuando la normativa lo permite, aunque cada alternativa requiere adaptaciones en los quemadores y en los sistemas de control de emisiones. La volatilidad del gas en el mercado spot también complica la elaboración de presupuestos para nuevos proyectos de capacidad, lo que lleva a algunos inversores a retrasar las decisiones finales de inversión. La consiguiente presión sobre el capital circulante incrementa las necesidades de endeudamiento en un momento en que los tipos de interés son elevados, presionando los flujos de caja libres y ralentizando las expansiones en nuevas instalaciones que de otro modo ayudarían a resolver los déficits de suministro doméstico.

Normas de Emisión Estrictas que Elevan los Costes de Cumplimiento

La alineación progresiva de India con las directrices internacionales de mejores tecnologías disponibles para hornos de vidrio requiere la instalación de filtros de mangas, monitoreo continuo de emisiones y quemadores de bajo contenido de NOx[2]E3S Web of Conferences, "Potenciales de Reducción de Emisiones de Gas (GEI) por la Industria de Láminas de Vidrio mediante la Conservación de Energía," e3s-conferences.org . Las plantas construidas antes de 2010 a menudo carecen de espacio adecuado o de previsiones estructurales para dichas adaptaciones, lo que hace que el cumplimiento sea intensivo en capital. Los plazos regulatorios escalonados entre 2025 y 2028 obligan a paradas escalonadas para las actualizaciones, reduciendo temporalmente la capacidad efectiva y tensando el suministro. Los actores regionales más pequeños enfrentan el mayor riesgo de cierre debido al acceso limitado a financiación de bajo coste, acelerando la consolidación del sector. Los operadores más grandes incorporan inversiones en tecnologías de refuerzo eléctrico y oxi-combustible, que pueden reducir la intensidad energética en un 20%, pero conllevan un período de recuperación de varios años. Aunque el resultado a largo plazo es una producción más limpia, los compromisos de gasto de capital a corto plazo comprimen los perfiles de rentabilidad y pueden ralentizar el ritmo de las adiciones incrementales de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vidrio de Valor Añadido Supera al Vidrio Recocido Básico

El Vidrio Recocido mantuvo una participación del 80,05% en el mercado de vidrio plano de India en 2025, sustentada por su uso generalizado en ventanas residenciales y edificios comerciales sensibles al coste. Los beneficios de escala del segmento provienen de la infraestructura de líneas de flotado establecida y de un procesamiento posterior mínimo. Sin embargo, el Vidrio Procesado está en camino de registrar una CAGR del 7,05% hasta 2031, lo que garantiza que su porción del tamaño del mercado de vidrio plano de India se amplíe de manera significativa a lo largo del horizonte de previsión. El crecimiento proviene de la convergencia de los códigos energéticos, la estética arquitectónica y las normas de seguridad de vehículos que requieren templado, laminado o recubrimientos funcionales. La mayor adopción de unidades de doble acristalamiento y recubrimientos de control solar en oficinas de primera categoría impulsa la demanda de vidrio recubierto, mientras que las variantes de espejo y patterned atienden las aplicaciones interiores y las fachadas decorativas.

El desplazamiento conlleva implicaciones estratégicas para los perfiles de margen. La realización del vidrio procesado a menudo duplica el precio de salida de fábrica de los equivalentes recocidos, lo que permite una recuperación más rápida del gasto de capital incremental en líneas de procesamiento posteriores. Varios productores nacionales canalizan ahora hasta el 45% de la producción de flotado hacia sus propias instalaciones de templado o laminado, capturando valor integrado. La industria de vidrio plano de India también observa un mayor licenciamiento de tecnología de recubrimiento por pulverización catódica procedente de empresas europeas, lo que permite la producción local de recubrimientos de baja emisividad que antes se importaban en su totalidad. Se espera que los volúmenes de vidrio recocido persistan en la vivienda masiva, aunque su participación disminuye gradualmente a medida que la fenestración conforme a los códigos se convierte en norma tanto en nuevas construcciones como en mercados de renovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final: El Vidrio Solar Emerge como el Segmento de Mayor Crecimiento

La Construcción y Edificación representó el 80,70% del tamaño del mercado de vidrio plano de India en 2025, respaldada por el gasto gubernamental en metro, aeropuertos y torres comerciales. La migración urbana sostenida impulsa la demanda residencial, mientras que la absorción de espacios corporativos repunta en las principales metrópolis, reforzando el crecimiento de referencia. Las aplicaciones automotrices proporcionan un segundo pilar estable, con los incrementos en la producción de vehículos alimentando la demanda de acristalamiento de seguridad y control solar en sedanes, SUV y camiones. El Vidrio Solar destaca dentro del espacio de las energías renovables con una CAGR del 8,55% hasta 2031, superando a todos los demás segmentos de uso final. Los aranceles proteccionistas sobre los módulos importados y los incentivos PLI impulsan la fabricación integrada, canalizando pedidos predecibles a los fabricantes nacionales de vidrio solar.

Otros usuarios industriales adoptan vidrio especializado en carcasas electrónicas, puertas de electrodomésticos y agricultura en invernadero, pero sus volúmenes combinados siguen siendo relativamente pequeños. Aun así, estos nichos ofrecen márgenes superiores debido a los requisitos de tolerancias estrictas y los procesos de refuerzo químico. A medida que el ecosistema electrónico de India madura bajo la iniciativa «Fabricado en India», la demanda de vidrio de pantalla y de cobertura proporciona un impulso adicional a la categoría de vidrio procesado, reforzando la actualización más amplia de la combinación de productos observada dentro del mercado de vidrio plano de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El mercado de vidrio plano de India exhibe un pronunciado corredor de fabricación de oeste a sur en términos de capacidad, anclado en Gujarat, Maharashtra y Tamil Nadu. Gujarat alberga múltiples líneas de flotado que aprovechan los depósitos locales de arena de sílice y los clústeres de insumos petroquímicos, suministrando a clientes de construcción y automoción en los centros de demanda del oeste y norte del país. Maharashtra complementa con instalaciones de procesamiento posterior que atienden a los cercanos centros automotrices de Pune y Aurangabad. Tamil Nadu apoya complejos integrados cerca de Chennai que abastecen a las plantas de fabricación de automóviles OEM, parques de electrónica y el creciente ecosistema de vidrio solar.

Los estados del norte, como Rajasthan y Uttar Pradesh, ofrecen opciones de capacidad a largo plazo a medida que los proyectos de Ciudades Inteligentes y los corredores industriales elevan el consumo local. El tamaño del mercado de vidrio plano de India para el norte del país sigue siendo insuficiente en relación con la demanda, lo que ha impulsado estudios de viabilidad para nuevas líneas de flotado más próximas a las puertas de entrada de la región de Delhi-Región Capital Nacional. Las ubicaciones costeras con acceso portuario, como Mundra y Ennore, mantienen su relevancia estratégica, permitiendo la importación de ceniza de sosa y la exportación de unidades procesadas a clientes de Oriente Medio y la ASEAN.

Aunque India siguió siendo importador neto de vidrio flotado por valor de 236 millones de USD en 2022, varios proyectos de nueva construcción actualmente en ejecución podrían desplazar el equilibrio hacia la autosuficiencia en 2028. La economía logística también favorece la agrupación regional, dado que el vidrio terminado es pesado y propenso a romperse, lo que se traduce en costes de flete que pueden alcanzar el 8% del valor de la factura en distancias superiores a 1.000 km. En consecuencia, los fabricantes suelen ubicar almacenes de distribución junto a las principales autopistas para reducir el riesgo del último tramo. De cara al futuro, la dispersión geográfica de los desarrollos de Ciudades Inteligentes, que abarca 100 centros urbanos, garantiza que el crecimiento de la demanda se extienda más allá de las metrópolis tradicionales, fomentando el surgimiento de nodos de consumo de segundo nivel que requieren redes de distribución ágiles.

Panorama regulatorio

India regula la calidad y el acceso al mercado del vidrio plano principalmente a través de la Bureau of Indian Standards (BIS), en virtud de la Ley BIS de 2016, mediante Órdenes de Control de Calidad (QCO) obligatorias. Bajo el marco de las QCO, productos como el vidrio plano transparente en hojas y el vidrio flotado transparente deben llevar la marca ISI y estar amparados por la certificación BIS para su fabricación, importación o venta en India, con cumplimiento vigente desde el 1 de abril de 2022. Entre las normas comúnmente referenciadas se encuentran la IS 2835:1987 (vidrio plano transparente en hojas) y la IS 14900:2018 (vidrio flotado transparente), junto con normas de vidrio de seguridad utilizadas en aplicaciones de construcción y arquitectura.

Las medidas de defensa comercial constituyen el segundo pilar. La Directorate General of Trade Remedies (DGTR) continúa utilizando investigaciones antidumping y compensatorias para abordar las importaciones a bajo precio, incluidas acciones relacionadas con el suministro de vidrio flotado transparente a India. En noviembre de 2025, la DGTR recomendó extender los derechos antidumping sobre las importaciones de vidrio flotado transparente procedentes de Malasia durante cinco años. En septiembre de 2025, la DGTR inició una investigación de derechos compensatorios sobre las importaciones de vidrio flotado transparente procedentes de Malasia e Indonesia, tras las peticiones de productores nacionales (incluidos Şişecam Flat Glass India, Gold Plus Glass Industry y Saint-Gobain India), lo que refuerza un entorno favorable al vidrio producido localmente y conforme a la normativa.

Análisis de la cadena de valor

La cadena de valor del vidrio plano en India comienza con las materias primas (arena de sílice, ceniza de sosa, caliza/dolomita) y los insumos energéticos, donde el suministro de ceniza de sosa y los costos de combustible siguen siendo variables clave para la economía de los hornos. La fabricación se centra en líneas de flotado que producen vidrio recocido, con una creciente vinculación con el procesamiento cautivo o cercano posterior para templado, laminado y recubrimientos, con el fin de cumplir con los requisitos arquitectónicos y automotrices de mayor especificación. El lado de la oferta está concentrado entre grandes actores integrados y procesadores establecidos, incluidos Saint-Gobain Glass India, Asahi India Glass (AIS) y otros procesadores que atienden la demanda regional de construcción e industrial.

Aguas abajo, la distribución se divide típicamente entre el suministro directo a fabricantes de equipos originales (OEM, especialmente en el sector automotriz), el suministro basado en proyectos a través de contratistas de fachadas y acristalamiento en construcción y edificación, y las redes minoristas o de servicio que respaldan la demanda de reemplazo. Las medidas de defensa comercial también moldean la competencia de las importaciones, especialmente en categorías procesadas: el Ministerio de Finanzas emitió la Notificación N.º 11/2025-Customs (ADD) el 8 de mayo de 2025, imponiendo derechos antidumping sobre el vidrio templado texturizado procedente de China (RP) y Vietnam, y la Notificación N.º 03/2025-Customs (CVD) del 10 de mayo de 2025, imponiendo derechos compensatorios sobre la misma categoría procedente de Vietnam. Estas acciones respaldan a los procesadores nacionales y fomentan una mayor conversión local de la producción de vidrio flotado en productos de mayor valor agregado.

Panorama Competitivo

El mercado de vidrio plano de India está altamente consolidado. Los grandes actores globales Saint-Gobain, Guardian Industries Holdings y Şişecam lideran los nichos de arquitectura premium y automoción mediante líneas de flotado de gran escala, instalaciones de recubrimiento por pulverización catódica y sólidos proyectos de I+D. El líder nacional Asahi India Glass (AIS) aprovecha sus arraigadas relaciones con OEM para dominar el acristalamiento de vehículos de pasajeros, mientras que Borosil Renewables ha consolidado una posición de fortaleza en la fabricación de vidrio solar y actualmente persigue adquisiciones internacionales para triplicar su capacidad. Gold Plus, Hindustan National Glass y varios procesadores de tamaño mediano tienen como objetivo los mercados de construcción específicos de cada región con ofertas de vidrio recocido y templado con precios competitivos.

Los movimientos estratégicos enfatizan la integración vertical y la eficiencia energética. Borosil Renewables destina INR 950 millones de rupias a una expansión en Gujarat que incrementa la producción de vidrio solar en 600 TPD, reduciendo la dependencia de las importaciones y apoyando a los fabricantes nacionales de módulos. Saint-Gobain firma un acuerdo de compra de energía verde a 25 años con Sembcorp para descarbonizar su gran complejo de Sriperumbudur, reduciendo los costes operativos y cumpliendo con los criterios de sostenibilidad de los clientes. Gold Plus inaugura una línea de flotado en Karnataka con miras a la diversificación hacia el vidrio solar, aprovechando la proximidad a los clústeres fotovoltaicos del sur. Muchos operadores adoptan calderas de recuperación de calor residual y elementos de refuerzo eléctrico para compensar la volatilidad del gas, con el gasto de capital parcialmente financiado a través de bonos verdes vinculados a hitos de reducción de emisiones.

La innovación actúa como otra palanca competitiva. Guardian instala una unidad de recubrimiento CVD en línea para introducir productos de baja emisividad de triple plata fabricados a nivel nacional, reduciendo los plazos de entrega para proyectos de fachada de alto rendimiento. Şişecam pilota la combustión oxi-combustible en una de sus líneas en el oeste de India, reduciendo las emisiones de NOx y ganando buena disposición regulatoria. Los procesadores más pequeños se diferencian mediante servicios de personalización de entrega rápida para contratistas de interiorismo. El sector también presencia una mayor colaboración con consultores de fachadas y diseñadores de automoción en etapas tempranas de los ciclos de proyecto, incorporando soluciones de vidrio propietarias en las especificaciones y creando efectos de fidelización que defienden la participación frente a sustitutos que aparecen en etapas tardías.

Líderes de la Industria de Vidrio Plano de India

Saint-Gobain

Asahi India Glass Limited.

Borosil Renewables

Gold Plus Group

Guardian Industries Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde la demanda se desplaza del vidrio recocido genérico hacia formatos certificados, de alto rendimiento y procesados, impulsados por especificaciones de eficiencia energética y seguridad en edificios, automóviles y energía solar. Un claro espacio en blanco está sustituyendo las importaciones por capacidad nacional en subsegmentos de mayor valor: India registró USD 236 millones en importaciones netas de vidrio flotado en 2022, mientras que varios fabricantes han avanzado hacia centros integrados que combinan flotado, recubrimiento y procesamiento. Asahi India Glass (AIS) es un ejemplo, con la aprobación de un capex de hasta INR 2.000 crore para expansiones greenfield en flotado, recubrimientos y procesamiento (enero de 2026), y avances en la localización mediante la puesta en marcha de una planta de vidrio flotado automotriz de 700 TPD en Soniyana, Rajasthan, que suministra alrededor del 60% de sus necesidades de vidrio en bruto para automóviles (julio de 2026).

El vidrio solar y los recubrimientos arquitectónicos avanzados también representan un nicho de oportunidad viable, respaldado por programas de capacidad y medidas comerciales que alivian la presión de precios de las importaciones. Borosil Renewables ha estado impulsando una expansión de vidrio solar de 600 TPD en Gujarat (dos hornos de 300 TPD, SG-4 y SG-5) con un objetivo de puesta en marcha declarado para diciembre de 2026, ampliando la disponibilidad nacional de vidrio de grado solar en línea con los objetivos de energías renovables de India. En paralelo, la ampliación de mayor capacidad de recubrimiento y flotado en sitios establecidos apunta a una demanda direccionable en expansión de vidrio recubierto y de grado de fachada, incluidas iniciativas como la de Gujarat Guardian Limited, que inicia la construcción en Ankleshwar (mayo de 2026) para una línea de flotado adicional y capacidad de recubrimiento orientada a productos de mayor rendimiento utilizados en envolventes de edificios modernos.

Desarrollos recientes del sector

- Julio de 2026: Asahi India Glass Limited (AIS) destacó la puesta en marcha de una planta de vidrio flotado automotriz de 700 toneladas por día en Soniyana, Rajasthan, e indicó que suministra alrededor del 60% de las necesidades de vidrio en bruto automotriz de AIS. Esta medida refuerza la sustitución de importaciones para el vidrio flotado de grado automotriz y respalda una integración más estrecha entre la producción de vidrio flotado y el procesamiento posterior en India.

- Mayo de 2026: Borosil Renewables reiteró el cronograma de puesta en marcha de su expansión de vidrio solar de 600 TPD en Gujarat, alineando el ramp-up con los hitos de ejecución del año fiscal 2026-27. Este programa amplía la disponibilidad nacional de vidrio solar y respalda a los fabricantes de módulos que buscan un suministro local y trazable para implementaciones a escala de servicios públicos y cadenas de valor vinculadas a la exportación.

- Mayo de 2025: Borosil Renewables inició un proyecto de expansión de INR 950 crore en Gujarat para aumentar la capacidad de producción de vidrio solar en 600 toneladas por día (TPD). La inversión apunta a un aumento importante en el suministro nacional de vidrio solar, reduciendo la dependencia de las importaciones y estrechando la integración con el ecosistema de fabricación solar en expansión de India.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de vidrio plano de India abarca el vidrio plano suministrado a los usuarios finales indios, contabilizado en términos de volumen producido e importado disponible para el consumo nacional.

Exclusiones del alcance: excluimos el envasado y los contenedores de vidrio, la fibra de vidrio, el material de vidrio de laboratorio y los artículos puramente decorativos que no siguen los patrones de producción y consumo del vidrio plano.

Descripción general de la segmentación

- Por Tipo de Producto

- Vidrio Recocido

- Vidrio Recubierto

- Vidrio Procesado

- Vidrio Espejo

- Vidrio Patterned

- Por Industria de Uso Final

- Construcción y Edificación

- Automotriz

- Vidrio Solar

- Otras Industrias de Uso Final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del modelo, de modo que los insumos coincidan con la forma en que el vidrio plano se fabrica, comercializa y consume en India. Nos basamos en conjuntos de datos públicos y materiales de referencia, como las estadísticas comerciales del Ministerio de Comercio e Industria, los indicadores macroeconómicos de MOSPI, los informes de registro de vehículos del Ministerio de Transporte por Carretera y Autopistas, el Código Nacional de Construcción y las orientaciones relacionadas sobre eficiencia energética, y publicaciones de asociaciones de fabricantes de vidrio de India.

Junto con esto, revisamos informes anuales de empresas, presentaciones para inversores, comunicados de prensa y coberturas de prensa creíbles para hacer seguimiento de las adiciones de capacidad, los ciclos de reconstrucción de hornos y los cambios en la combinación de productos. En los casos en que los datos públicos no eran suficientemente detallados, recurrimos a suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y bases de datos comerciales a nivel de envíos para verificar los volúmenes reportados y validar direccionalmente los movimientos de precios. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los insumos documentales y cerrar las brechas comunes en el vidrio plano, especialmente en torno a la utilización, la sustitución de importaciones y la cantidad de vidrio procesado que permanece en el país. Se realizaron entrevistas con fabricantes, procesadores, distribuidores y grandes compradores de las cadenas de suministro de construcción y edificación y del sector automotriz, y se utilizaron verificaciones de seguimiento para alinear las suposiciones sobre los aumentos de capacidad, la pérdida de rendimiento y la combinación típica de espesores y grados en toda India.

Distribución de encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Altos directivos (CXO): 13% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 43% | |

| Actores más pequeños: 17% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal se construye mediante un enfoque descendente en el que la capacidad de producción, las tasas de operación y el comercio neto se utilizan para reconstruir la oferta nacional disponible para los usuarios finales, y luego se ajusta según el rendimiento de procesamiento y los movimientos de inventario. Una vez formado el total, lo corroboramos con aproximaciones ascendentes selectivas, incluidas agregaciones a partir de una muestra de proveedores y procesadores, verificaciones de canal sobre el rendimiento operativo y una lógica de volumen por precio de venta promedio para confirmar la coherencia direccional.

Entre los insumos clave utilizados en el modelo se incluyen la capacidad de líneas de flotado anunciada y puesta en marcha, los cronogramas de cierre y reconstrucción de hornos, los rangos de utilización de capacidad, los volúmenes de importación y exportación por categorías de vidrio relevantes, y los indicadores de demanda vinculados a la actividad de construcción y la producción de vehículos. Dado que el informe presenta el tamaño del mercado en volumen, mantenemos el modelo principal en toneladas, y cualquier vista en valor se trata como una verificación derivada, utilizando una progresión de precios realista y cambios en la combinación de productos, en lugar de constituir una base independiente.

Para la previsión, se aplica un análisis de escenarios en torno a las adiciones de capacidad y la absorción de la demanda, y el caso base se ancla al consenso de expertos obtenido en las entrevistas sobre la rapidez con la que se estabilizan las nuevas líneas y el cambio de combinación esperado hacia una mayor producción procesada. Cuando los insumos ascendentes están incompletos, las brechas se manejan utilizando rangos de penetración conservadores y luego se vuelven a probar los totales frente a la dirección de los flujos comerciales y las señales de utilización.

Validación de datos y ciclo de actualización

Los resultados se verifican en varios pasos para que los totales no se alejen de las señales del mundo real. Comparamos los resultados del modelo con indicadores independientes, como los anuncios de capacidad, la dirección de los movimientos comerciales y los indicadores indirectos del lado de la demanda, y luego se revisan y corrigen los saltos inusuales mediante cambios documentados en las suposiciones.

Antes de la aprobación final, se completa una revisión independiente de un analista para confirmar la aritmética, las unidades y la alineación de los años, seguida de un nuevo contacto específico si algún cambio en una variable clave se sale de los rangos esperados. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos materiales, como grandes puestas en marcha de capacidad, cambios importantes de política que afectan las importaciones o shocks de demanda repentinos. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de vidrio plano de India según Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para el vidrio plano de India no siempre coinciden, porque cada editor delimita el mercado de manera diferente y utiliza evidencia distinta para anclar el modelo. Las razones más comunes son la unidad de medida utilizada, si el vidrio procesado se contabiliza como un mercado separado, y cómo se tratan los flujos comerciales y la utilización.

El movimiento de la capacidad de producción, la dirección de las importaciones y exportaciones, y la utilización observada de los hornos fueron las verificaciones que mantuvieron la estimación de Mordor Intelligence vinculada al conjunto de oferta nacional disponible en toneladas, en lugar de mezclar suposiciones basadas únicamente en el valor. Las brechas también surgen de la forma en que algunos estudios convierten a USD utilizando precios promedio generales, lo que puede sobreestimar los totales cuando se asume de manera demasiado agresiva la combinación de espesores y productos recubiertos, o cuando la temporalidad de la moneda no se alinea con el año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 2,75 millones (2026) | |

| Informe del sector A | USD 3,30 mil millones (2022) | Reportado en valor en USD para un año anterior, con una separación poco clara entre el vidrio plano y las categorías procesadas de mayor valor, lo que puede elevar el total cuando se aplican suposiciones de precio promedio de manera generalizada. |

| Estudio del sector B | USD 3,70 mil millones (2024) | Utiliza una declaración basada en valor sin una reconciliación visible con la capacidad, la utilización y el comercio neto, por lo que el volumen y la combinación de precios implícitos pueden no coincidir con la disponibilidad de la oferta nacional. |

La dispersión en la tabla se explica principalmente por la elección de unidades y los límites de categoría, ya que la línea base está orientada al volumen mientras que las otras cifras están orientadas al valor y probablemente incorporan combinaciones más ricas. Cuando el modelo se vincula de nuevo a la capacidad, la utilización y el comercio neto, los pasos son más fáciles de repetir año tras año y los principales factores pueden probarse de forma directa.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de vidrio plano de India?

El tamaño del mercado de vidrio plano de India fue de 2,75 millones de toneladas en 2026 y está en camino de alcanzar 3,78 millones de toneladas en 2031.

¿Qué segmento muestra el crecimiento más rápido dentro de la demanda de vidrio plano en India?

Se proyecta que el vidrio solar se expandirá a una CAGR del 8,55% hasta 2031, convirtiéndolo en el segmento de uso final de mayor crecimiento en el país.

¿Cuál es la dependencia de India respecto a las importaciones de vidrio plano?

India registró 236 millones de USD en importaciones netas de vidrio flotado en 2022, aunque la nueva capacidad doméstica en construcción podría cerrar esta brecha en 2028.

¿Cuál es el principal factor que presiona los costes de fabricación de vidrio?

Los precios volátiles de la ceniza de sosa y el gas natural aceleran las fluctuaciones en los costes de insumos, afectando directamente las operaciones de los hornos y los precios del producto final.

¿Qué estados dominan la producción de vidrio plano en India?

Gujarat, Maharashtra y Tamil Nadu albergan la mayor parte de la capacidad de vidrio flotado y procesado debido al acceso a recursos y a la proximidad a las principales industrias de uso final.

Última actualización de la página el: