Tamaño y Cuota del Mercado de Fondos Mutuos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

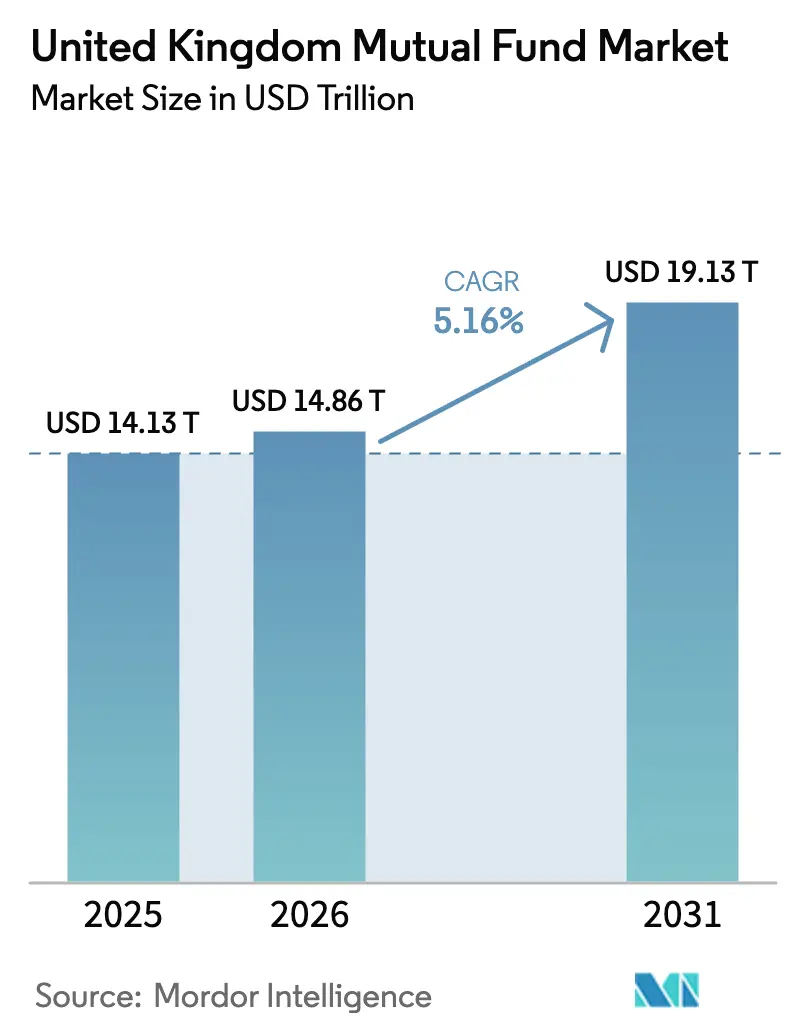

| Tamaño del mercado en el año base (2025) | 14.13 Billones de dólares |

| Tamaño del Mercado (2026) | 14.86 Billones de dólares |

| Tamaño del Mercado (2031) | 19.13 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos Mutuos del Reino Unido por Mordor Intelligence

Se espera que el mercado de fondos mutuos del Reino Unido crezca de USD 14,13 billones en 2025 a USD 14,86 billones en 2026 y se prevé que alcance USD 19,13 billones en 2031 a una CAGR del 5,16% durante 2026-2031. La sólida reforma de pensiones, la distribución impulsada por la tecnología y la modernización regulatoria están convergiendo para sostener esta trayectoria de crecimiento. El marco de Obligación al Consumidor de la Autoridad de Conducta Financiera está reformando las estructuras de comisiones, mientras que el Pacto de Mansion House canaliza capital a largo plazo hacia renta variable de crecimiento [1]Investment Association, "Los flujos de salida de fondos se reducen drásticamente en 2024; el optimismo cauteloso prevalece entre los inversores," theia.org. . La compresión de comisiones está reforzando el atractivo de los fondos indexados, pero la innovación de productos en vehículos de acceso a mercados privados está ampliando el menú para inversores conscientes del riesgo. La creciente adopción de la tokenización de fondos y la construcción de carteras habilitada por IA mejora la resiliencia operativa y personaliza las ofertas minoristas. El sólido apoyo de política pública a las divulgaciones de sostenibilidad refuerza aún más la confianza en los productos ambientales, sociales y de gobernanza.

Conclusiones Clave del Informe

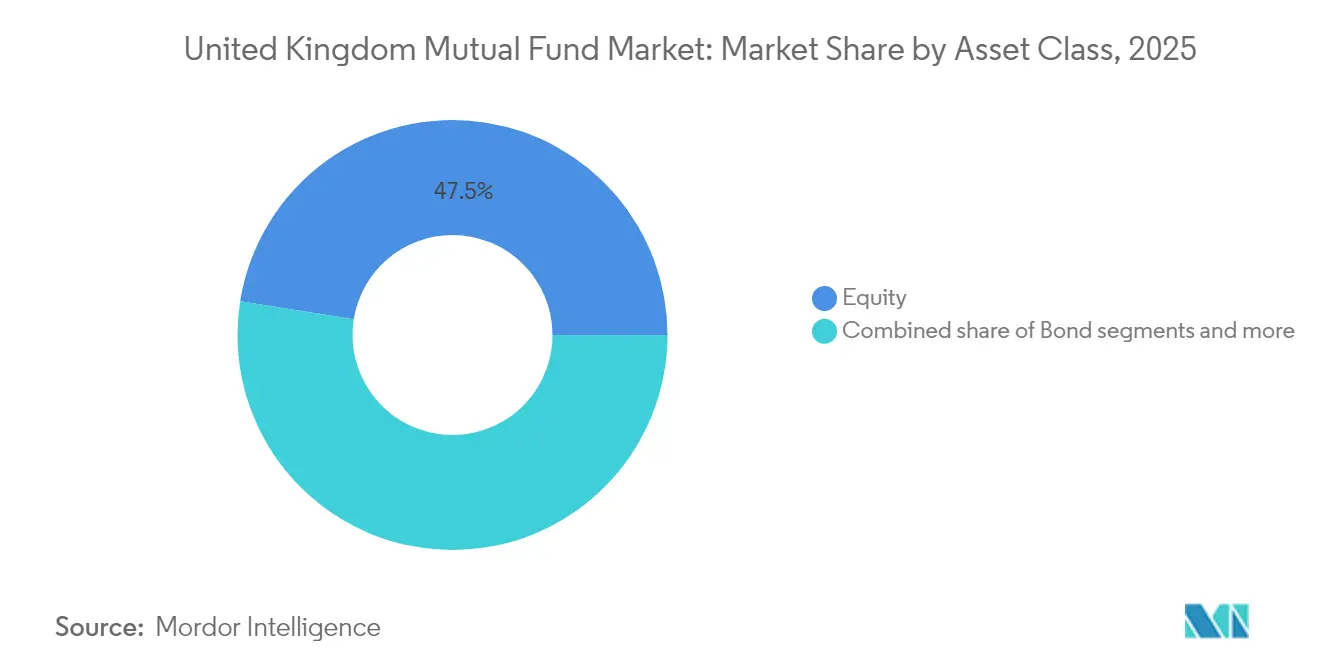

- Por clase de activo, los fondos de renta variable lideraron con el 47,50% de la cuota del mercado de fondos mutuos del Reino Unido en 2025; se prevé que los Fondos de Activos a Largo Plazo crezcan a una CAGR del 12,19% hasta 2031.

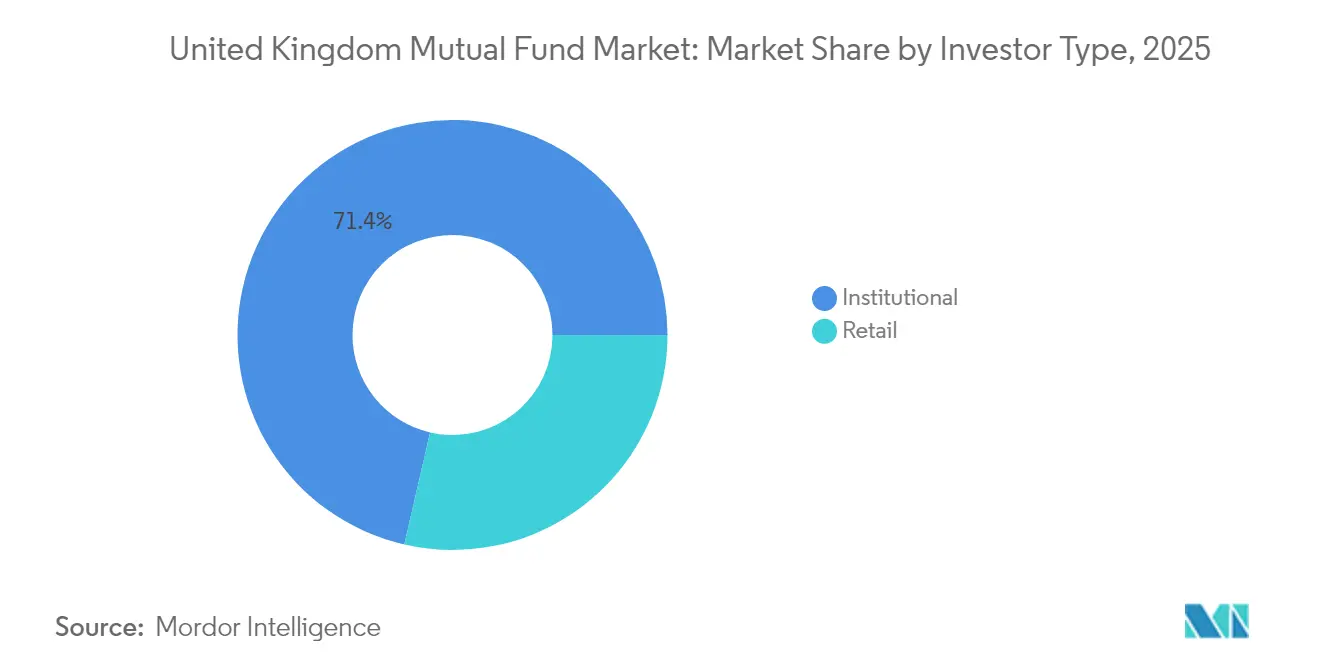

- Por tipo de inversor, los mandatos institucionales representaron el 71,40% del tamaño del mercado de fondos mutuos del Reino Unido en 2025, mientras que se proyecta que los flujos minoristas se expandan a una CAGR del 7,06% hasta 2031.

- Por canal de distribución, las plataformas en línea capturaron el 53,60% de la cuota del mercado de fondos mutuos del Reino Unido en 2025 y avanzan a una CAGR del 9,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fondos Mutuos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los excedentes de efectivo minorista redirigidos hacia fondos mediante la iniciativa de "exceso de efectivo" de la Autoridad de Conducta Financiera | +1.2% | Inglaterra y Gales como núcleo, con extensión a Escocia | Mediano plazo (2-4 años) |

| Las mejoras en la trayectoria de consolidación de la inscripción automática en planes de contribución definida favorecen los fondos multiactivo por defecto | +1.8% | Nacional | Largo plazo (≥ 4 años) |

| Flujos de entrada récord en fondos indexados impulsados por la compresión de comisiones y las divulgaciones de la Obligación al Consumidor | +1.5% | Inglaterra y Escocia como principales mercados | Corto plazo (≤ 2 años) |

| Pacto de Mansion House de fondos de pensiones para destinar el 5% de los activos a renta variable de crecimiento del Reino Unido | +2.1% | Inglaterra como núcleo, Irlanda del Norte en emergencia | Mediano plazo (2-4 años) |

| Construcción de carteras hiperpersonalizadas habilitada por IA en plataformas directas al consumidor | +0.8% | Inglaterra y Gales | Largo plazo (≥ 4 años) |

| Estructura emergente de Fondos de Activos a Largo Plazo que abre el acceso a mercados privados | +1.3% | Inglaterra como mercado principal, Escocia como secundario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los excedentes de efectivo minorista redirigidos hacia fondos

Los hogares acumularon posiciones de efectivo considerables durante la pandemia, pero la creciente inflación erosionó los rendimientos de los depósitos e impulsó la búsqueda de rentabilidad. La guía de 2025 de la Autoridad de Conducta Financiera sobre el "exceso de efectivo" insta a las plataformas a señalar los saldos inactivos y sugerir opciones de inversión adecuadas, desbloqueando nuevos flujos de entrada al mercado de fondos mutuos del Reino Unido. Las indicaciones digitales y las herramientas de perfilación de riesgo simplifican la selección de fondos, mientras que las normas de Obligación al Consumidor garantizan la transparencia en torno al valor por el dinero. Los bancos colaboran con los gestores de activos para elaborar cestas de fondos de bajo coste, reforzando el cambio de los depósitos a las inversiones. Estos cambios de comportamiento son más visibles en Inglaterra y Gales, aunque la base minorista de Escocia comienza a reflejar la tendencia[2]Departamento de Trabajo y Pensiones, "Inversión de fondos de pensiones y la economía del Reino Unido," gov.uk.

Las mejoras en la trayectoria de consolidación de la inscripción automática en planes de contribución definida favorecen los fondos multiactivo por defecto

La inscripción automática cubre ahora a más de 10 millones de trabajadores y presiona a los promotores de planes a mejorar los fondos por defecto. Los proveedores están incorporando bloques de construcción multiactivo que combinan inversiones públicas y privadas, beneficiándose del poder de compra a escala. El Acuerdo de Mansion House impulsa aún más a los fiduciarios hacia asignaciones en mercados privados, mejorando la diversificación y el potencial de rentabilidad para los ahorradores a largo plazo. Los empleadores acogen favorablemente la estructura de ciclo de vida simplificada, mientras que los fideicomisarios aprecian la mecánica de comisiones transparente estipulada por la Obligación al Consumidor. Con el tiempo, se espera que estas estrategias reduzcan la dispersión de los resultados de jubilación y anclen flujos institucionales más estables en el mercado de fondos mutuos del Reino Unido.

Flujos de entrada récord en fondos indexados impulsados por la compresión de comisiones y las divulgaciones de la Obligación al Consumidor

Las comparaciones de costes ocupan ahora un lugar central en los paneles de las plataformas, lo que impulsa a los inversores a preferir los productos indexados de bajo coste. El canal directo al consumidor de Vanguard ejemplifica esta tendencia al combinar la negociación sin comisiones con orientación directa. Los gestores activos responden racionalizando las clases de participaciones e introduciendo precios vinculados al rendimiento. La consiguiente guerra de comisiones acelera la adopción de fondos pasivos transparentes, reforzando el ancla de precios en toda la industria. Aunque la presión sobre los márgenes se intensifica, los actores con mayor escala aún se benefician del apalancamiento de los costes operativos y la replicación global de las exitosas franquicias pasivas.

Pacto de Mansion House de fondos de pensiones para destinar el 5% de los activos a renta variable de crecimiento del Reino Unido

El Pacto de Mansion House de 2025 movilizó a los principales planes para canalizar al menos el 5% de las carteras hacia empresas de crecimiento cotizadas a nivel nacional. Esta iniciativa tiene como objetivo revitalizar los mercados de capital locales y evitar las exclusiones de cotización provocadas por las cotizaciones en el extranjero. Los gestores de activos están lanzando fondos de renta variable del Reino Unido centrados en el compromiso alineados con códigos de administración que enfatizan la calidad sostenible de los beneficios y la gobernanza. Los proveedores de índices también están explorando composites de crecimiento del Reino Unido a medida para comparar el rendimiento. A medida que se acercan los plazos de asignación, la demanda de cobertura de análisis de empresas de pequeña y mediana capitalización está aumentando, animando a los brókers a ampliar su capacidad de análisis de renta variable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Salidas de capital minorista persistentes de los fondos de renta variable del Reino Unido a pesar de los descuentos de valoración | −1.4% | Inglaterra y Escocia como principales mercados | Corto plazo (≤ 2 años) |

| Alta concentración de comisiones de distribución de plataformas que comprimen los márgenes de los gestores activos | −0.9% | Inglaterra como núcleo, Gales como secundario | Mediano plazo (2-4 años) |

| Aumento de los costes operativos derivados de la Obligación al Consumidor y los Requisitos de Divulgación de Sostenibilidad | −1.1% | Nacional | Corto plazo (≤ 2 años) |

| La presión regulatoria de capital sobre pequeñas boutiques bajo la normativa IFPR perjudica la innovación de productos | −0.7% | Gestores boutique de Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Salidas de capital minorista persistentes de los fondos de renta variable del Reino Unido a pesar de los descuentos de valoración

Las acciones nacionales cotizan con descuentos notables respecto a sus equivalentes estadounidenses, aunque el sentimiento sigue siendo moderado. Las consecuencias del Brexit y la lentitud macroeconómica desincentivan las asignaciones minoristas, mientras que los ETF globales ofrecen exposición diversificada a menor coste. El bajo rendimiento de los titulares perpetúa un ciclo de retroalimentación negativa, con la cobertura de prensa que refuerza el impulso de salidas. Aunque el Pacto de Mansion House pretende revertir esta situación, los comportamientos minoristas responden lentamente a las señales de política pública. Reactivar a los inversores requerirá evidencia tangible de resiliencia de beneficios entre las empresas cotizadas en el Reino Unido.

Alta concentración de comisiones de distribución de plataformas que comprimen los márgenes de los gestores activos

Tres supermercados dominantes negocian estructuras de descuentos que erosionan las comisiones de lista, en particular para los selectores de valores boutique. Los gestores activos tienen dificultades para trasladar los costes de análisis tras el desagregamiento MiFID II, lo que amplía la brecha entre los márgenes de lista y los realizados. Algunos responden lanzando productos cuantitativos de menor coste, mientras que otros pivotan hacia mandatos segregados institucionales. El escrutinio de la Autoridad de Conducta Financiera sobre los márgenes de precios de las plataformas podría fomentar una economía más justa, pero la presión a corto plazo sobre la rentabilidad persiste. Las casas más grandes con alcance multicanal ejercen mayor poder de negociación, intensificando el desequilibrio competitivo[3]Oficina de Estadísticas Nacionales, "Ingreso bruto disponible de los hogares por región," ons.gov.uk.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: La renta variable domina, pero los vehículos de mercados privados se aceleran

Por Tipo de Inversor: El peso institucional sigue siendo decisivo mientras el segmento minorista se aceleraLos fondos de renta variable capturaron el 47,50% del mercado de fondos mutuos del Reino Unido en 2025, respaldados por la amplia adopción de índices y las asignaciones institucionales. Los fondos de bonos representaron el 24,20%, impulsados por las inversiones orientadas a pasivos y la emisión de deuda pública. Las estrategias híbridas mantuvieron el 18,10% a medida que las soluciones de fecha objetivo se convirtieron en el estándar por defecto para los ahorradores inscritos automáticamente. Los productos de mercado monetario se mantuvieron en el 7,10% en medio de las persistentemente bajas tasas de política monetaria. La categoría de "otros" —principalmente Fondos de Activos a Largo Plazo— reclamó apenas el 3,10%, pero se proyecta que registre una CAGR del 12,19% hasta 2031. Este ritmo sugiere que los vehículos de activos privados irán ganando cuota a la renta variable tradicional, aunque los beneficios de la diversificación deberían empoderar a los inversores para combinar ambos. Por tanto, los equipos de renta variable activa están enfatizando iniciativas de administración responsable para mantener su relevancia y defender los niveles de comisiones.

Históricamente, los fondos de renta variable resistieron los choques de 2019-2024 gracias a los amplios repuntes de recuperación y los flujos consistentes de los planes de pensiones. Las asignaciones de renta fija crecieron tras la crisis de deuda pública de 2022, cuando los planes reajustaron sus presupuestos de riesgo. El impulso detrás de los Fondos de Activos a Largo Plazo proviene de la búsqueda de rentabilidad, el apetito minorista por la exposición a activos reales y las salvaguardias regulatorias que calman las preocupaciones de liquidez. La tecnología también importa; las clases de participaciones tokenizadas prometen una liquidación casi instantánea, reduciendo los costes de administración para las tenencias ilíquidas. En general, la diversificación entre clases de activos sustenta la resiliencia del mercado de fondos mutuos del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Inversor: El peso institucional sigue siendo decisivo mientras el segmento minorista se acelera

Los mandatos institucionales representaron el 71,40% del tamaño del mercado de fondos mutuos del Reino Unido en 2025, lo que refleja la escala de los planes de pensiones corporativos y las cuentas generales de las aseguradoras. Los canales minoristas reclamaron el 28,60%, pero se están expandiendo más rápido a medida que las plataformas digitales democratizan el acceso. La transparencia impulsada por la Obligación al Consumidor apoya este cambio al empoderar a los inversores que se gestionan a sí mismos para comparar resultados. Los empleados inscritos automáticamente aumentan cada vez más sus aportaciones a través de paneles móviles, difuminando las líneas entre los flujos laborales y minoristas. Mientras tanto, los inversores profesionales están reformando las carteras hacia los mercados privados, impulsando la cuota del mercado de fondos mutuos del Reino Unido de las estrategias alternativas.

Los flujos institucionales continúan creciendo de forma constante, respaldados por la gestión del riesgo de longevidad y las tasas de aportación incrementales. Sin embargo, las renegociaciones de comisiones siguen siendo intensas, especialmente para los mandatos activos que enfrentan dispersión del rendimiento. Se prevé que el crecimiento minorista alcance una CAGR del 7,06% hasta 2031, amplificado por la inclusión de los Fondos de Activos a Largo Plazo en las Cuentas de Ahorro Individual de Acciones y Participaciones. La venta cruzada de fondos ambientales, sociales y de gobernanza también amplía el atractivo, con una comercialización adaptada a los datos demográficos más jóvenes. La interacción entre la estabilidad institucional y el impulso minorista añade profundidad a los perfiles de liquidez en las distintas estructuras de fondos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El dominio digital remodela la economía

Los supermercados en línea ocuparon el 53,60% del pastel de distribución de 2025, estableciendo el punto de referencia en velocidad, transparencia y disciplina de precios. Los asesores financieros capturaron el 27,80%, proporcionando planificación integral para necesidades complejas como las transferencias de pensiones. Los bancos mantuvieron el 12,00%, limitados por las normas de capital que incentivan el asesoramiento basado en comisiones sobre la fabricación de productos en balance. Las ventas directas de las gestoras de fondos representaron el 6,60%, en gran medida mandatos segregados institucionales y lanzamientos temáticos de nicho. De 2026 a 2031, los canales en línea están preparados para una CAGR del 9,62%, reforzando su papel central en el mercado de fondos mutuos del Reino Unido.

Las guerras de comisiones en las plataformas comprimen los márgenes, pero amplían los volúmenes globales a medida que el ahorro en costes atrae a nuevos inversores. La consolidación es inevitable porque los portales más pequeños carecen de presupuestos tecnológicos para cumplir con los requisitos de evidencia de la Obligación al Consumidor. Los modelos de asesoramiento evolucionan hacia una prestación híbrida, combinando la incorporación digital con contactos humanos periódicos. Los bancos aprovechan sus marcas domésticas para la venta cruzada de cuentas de inversión junto con hipotecas y productos de ahorro. Los canales directos experimentan ahora con centros educativos comunitarios para diferenciarse de la competencia basada únicamente en el precio.

Análisis Geográfico

Inglaterra concentró el 81,10% de los activos bajo gestión en 2025, sustentado por el centro financiero de Londres, la sólida riqueza de los hogares y la densa financiación de los planes de pensiones corporativos. Escocia siguió con el 8,20%, aprovechando el legado de gestión de activos de Edimburgo y los temas de transición energética que atraen capital de inversión sostenible. Gales registró una cuota del 5,70%, impulsada por el ecosistema fintech de Cardiff y las redes de asesoramiento transfronterizo que atienden a jubilados adinerados. Irlanda del Norte mantuvo el 5,00%, pero presentó la perspectiva de CAGR más rápida del 6,38% hasta 2031, ayudada por programas de competencias digitales y la estabilidad del protocolo post-Brexit, que fomenta el comercio de servicios.

Los marcos de política pública regionales dan forma a estas dinámicas. La Corporación de la Ciudad de Londres promueve entornos de prueba fintech que alimentan el canal de innovación de Inglaterra, mientras que el Gobierno Escocés promueve incubadoras de finanzas verdes alineadas con el desarrollo de la energía eólica marina. Las autoridades galesas amplían los planes de estudios de educación financiera para fomentar la participación de los inversores locales. La agencia Invest NI de Irlanda del Norte comercializa Belfast como una base de operaciones rentable para centros globales de servicios de activos. A medida que mejora la infraestructura, la penetración regional de las plataformas digitales debería aumentar, extendiendo la titularidad de fondos mutuos más allá de sus bastiones históricos.

Los indicadores económicos también difieren: la renta disponible de los hogares per cápita supera los USD 37.000 en Londres frente a los USD 25.000 en Irlanda del Norte, lo que influye en los importes de las operaciones y la combinación de productos. No obstante, los envoltories con ventajas fiscales como las Cuentas de Ahorro Individual estandarizan los ámbitos para la inversión de nivel básico. La uniformidad de la política de pensiones armoniza aún más la demanda de fondos de fecha objetivo en todas las regiones. Aunque el dominio de Inglaterra persistirá, los focos de crecimiento en las naciones periféricas amplían la resiliencia y diversifican la base de ingresos del mercado de fondos mutuos del Reino Unido.

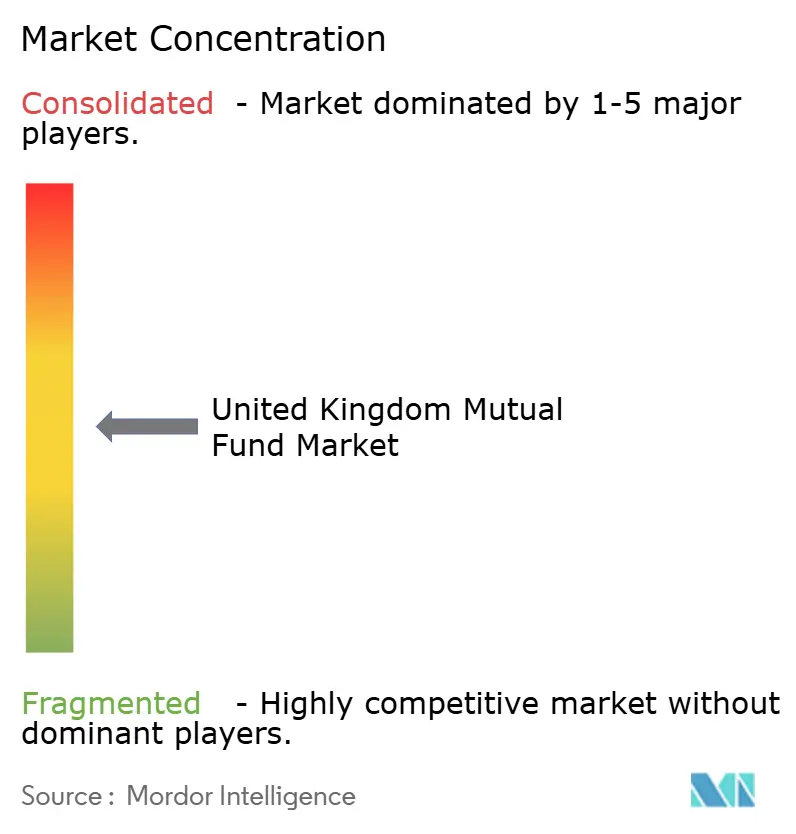

Panorama Competitivo

El Mercado de Fondos Mutuos del Reino Unido muestra una concentración moderada, donde un pequeño grupo de empresas líderes controla una parte significativa del total de activos. Esto crea un entorno competitivo que equilibra los beneficios de la escala con la necesidad de innovación continua. BlackRock ocupa una posición de liderazgo gracias a su dominio en las estrategias de seguimiento de índices y su profunda penetración en los planes de pensiones institucionales. Vanguard ha ganado un impulso rápido en el espacio minorista a través de sus ofertas pasivas de bajo coste y su enfoque directo al consumidor. Legal & General Investment Management capitaliza su papel como gestor por defecto para los planes de contribución definida y sus estrechos vínculos con un negocio de seguros integrado. Sin embargo, está experimentando una reestructuración estratégica mediante una fusión con Legal & General Capital para formar un brazo unificado de gestión de activos global que apunta a beneficios operativos sustanciales a largo plazo.

La consolidación dentro de la industria de fondos mutuos del Reino Unido se aceleró durante 2024 y 2025, reflejando una creciente presión por escala y especialización. Entre las transacciones destacadas se incluyen la adquisición por parte de BlackRock de un importante proveedor de datos y análisis de mercados privados, que mejora sus capacidades en activos alternativos. Otras operaciones significativas incluyen la compra por parte de Oaktree de un destacado gestor de patrimonio y la formación de una gran empresa conjunta entre Phoenix Group y Schroders orientada a consolidar los planes de pensiones laborales. Estos movimientos indican una tendencia hacia la integración vertical y las asociaciones estratégicas en un mercado maduro. Las empresas buscan reforzar tanto sus ofertas minoristas como institucionales mediante adquisiciones y alianzas específicas. Esta consolidación está reformando el panorama competitivo y elevando la importancia de las capacidades diferenciadas.

La tecnología ha emergido como un factor crítico en el posicionamiento competitivo en todo el Mercado de Fondos Mutuos del Reino Unido. Las empresas líderes despliegan cada vez más herramientas de construcción de carteras impulsadas por IA, exploran estructuras de fondos tokenizados y construyen sólidas plataformas de distribución digital. Estas innovaciones ayudan a atraer a inversores minoristas sensibles al coste, al tiempo que mantienen sólidas relaciones institucionales. La alianza estratégica entre Wellington, Vanguard y Blackstone destaca un creciente cambio sectorial hacia la colaboración entre mercados públicos y privados. Las presiones regulatorias, incluidas las nuevas normas de protección al consumidor, los requisitos de divulgación de sostenibilidad y los estándares de resiliencia operativa, están elevando las barreras de entrada. Sin embargo, estas mismas regulaciones también están impulsando a los actores establecidos a innovar en diseño de productos, infraestructura de cumplimiento normativo y experiencia del cliente.

Líderes de la Industria de Fondos Mutuos del Reino Unido

BlackRock

Vanguard

LGIM

Fidelity International

Schroders

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Wellington Management, Vanguard y Blackstone anunciaron una alianza estratégica para desarrollar soluciones de inversión multiactivo que integran mercados públicos y privados, orientadas a carteras diversificadas de nivel institucional para un acceso más amplio de inversores y mejores resultados de ingresos y crecimiento.

- Diciembre de 2024: Legal & General estableció los Fondos de Ventaja Vitalicia como nueva estrategia por defecto para los clientes de planes de contribución definida basados en contrato a partir de principios de 2025, incorporando una asignación del 15% a mercados privados a través del Fondo de Acceso a Mercados Privados de L&G, orientado a vivienda asequible, empresas derivadas de universidades e infraestructura de energías renovables.

- Septiembre de 2024: Legal & General nombró a Eric Adler Director Ejecutivo de Gestión de Activos, liderando una gestora de activos global unificada que combina los negocios de mercados públicos y privados con un patrimonio bajo gestión de 1,136 billones de GBP y con el objetivo de alcanzar entre 500 y 600 millones de GBP en beneficios operativos para 2028.

- Septiembre de 2024: Janus Henderson se asoció con Anemoy y Centrifuge para lanzar su primer fondo tokenizado, explorando la tecnología blockchain para la distribución y propiedad de fondos a través de infraestructura de finanzas descentralizadas.

Alcance del Informe del Mercado de Fondos Mutuos del Reino Unido

Un fondo mutuo es un vehículo financiero que agrupa activos de los accionistas para invertir en valores como acciones, bonos, instrumentos del mercado monetario y otros activos. El alcance del informe incluye la comprensión de la industria de fondos mutuos del Reino Unido, el entorno regulatorio, las empresas de fondos mutuos y sus modelos de negocio, la segmentación detallada del mercado, las tendencias actuales del mercado, los cambios en la dinámica del mercado, las oportunidades de crecimiento y un análisis en profundidad del tamaño del mercado y las previsiones para los distintos segmentos.

El mercado de fondos mutuos del Reino Unido está segmentado por tipo de fondo y tipo de inversor. Por tipo de fondo, el mercado se subsegmenta en renta variable, deuda, multiactivo, mercado monetario y otros tipos de fondos. Por tipo de inversor, el mercado se subsegmenta en hogares, instituciones financieras monetarias, administración pública general, sociedades no financieras, aseguradoras y fondos de pensiones, y otros intermediarios financieros. El informe ofrece el tamaño del mercado y las previsiones para el mercado de fondos mutuos del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Renta Variable |

| Bonos |

| Híbrido |

| Mercado Monetario |

| Otros |

| Minorista |

| Institucional |

| Bancos |

| Plataformas en Línea |

| Asesores Financieros |

| Directo |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Clase de Activo | Renta Variable |

| Bonos | |

| Híbrido | |

| Mercado Monetario | |

| Otros | |

| Por Tipo de Inversor | Minorista |

| Institucional | |

| Por Canal de Distribución | Bancos |

| Plataformas en Línea | |

| Asesores Financieros | |

| Directo | |

| Por Región | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fondos mutuos del Reino Unido en 2031?

Se prevé que el mercado alcance USD 19,13 billones en 2031, lo que refleja una CAGR del 5,16%.

¿Qué clase de activo lidera actualmente el mercado de fondos mutuos del Reino Unido?

Los fondos de renta variable dominan con el 47,50% de los activos bajo gestión a fecha de 2025.

¿A qué ritmo crecen las plataformas en línea en la distribución de fondos?

Las plataformas en línea se expanden a una CAGR del 9,62%, pasando de una cuota del 53,60% en 2025 a una mayor presencia en 2031.

¿Qué impacto tiene el Pacto de Mansion House en la asignación de inversiones?

Compromete a los fondos de pensiones a destinar al menos el 5% de los activos a renta variable de crecimiento del Reino Unido, apoyando la formación de capital nacional.

¿Por qué son significativos los Fondos de Activos a Largo Plazo para los inversores minoristas?

Los Fondos de Activos a Largo Plazo abren el acceso a los mercados privados con herramientas de liquidez reguladas por la Autoridad de Conducta Financiera, ofreciendo nuevas oportunidades de diversificación.

Última actualización de la página el: