Tamaño y Participación del Mercado de Fondos Mutuos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

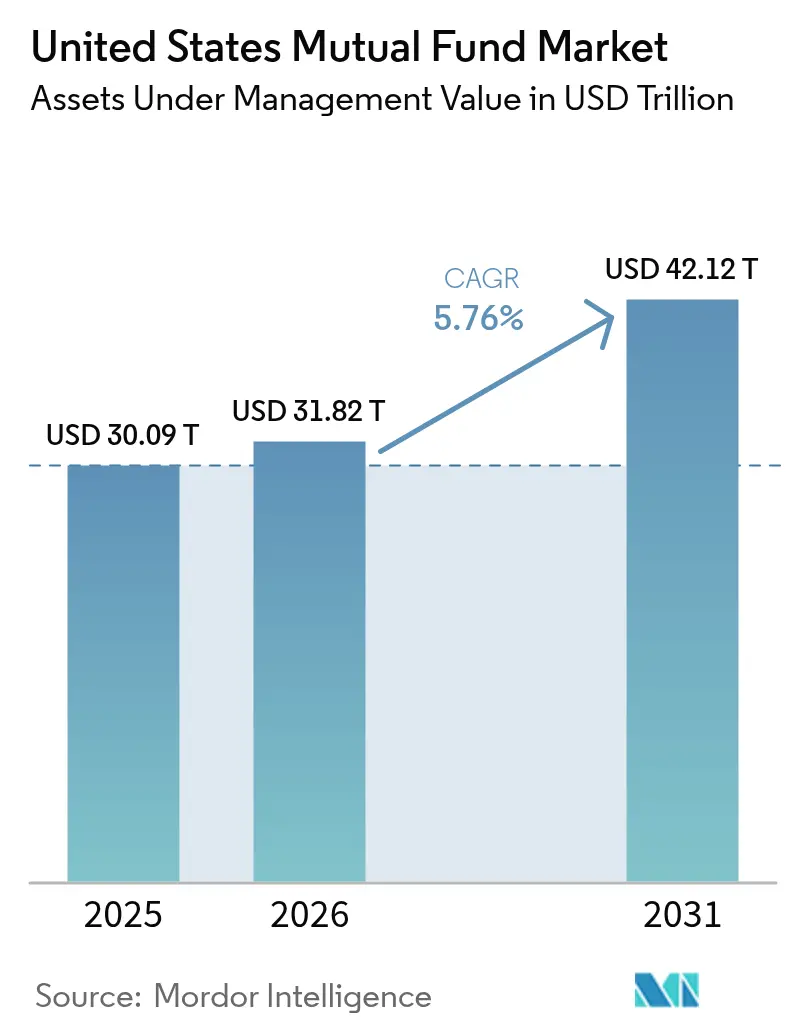

| Tamaño del mercado en el año base (2025) | 30.09 Billones de dólares |

| Tamaño del Mercado (2026) | 31.82 Billones de dólares |

| Tamaño del Mercado (2031) | 42.12 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos Mutuos de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Fondos Mutuos de los Estados Unidos en términos de valor de activos bajo gestión aumente de USD 30,09 billones en 2025 a USD 31,82 billones en 2026 y alcance USD 42,12 billones en 2031, creciendo a una CAGR del 5,76% durante 2026-2031.

La adopción por parte de los hogares continúa marcando el ritmo del mercado de fondos mutuos de los Estados Unidos, con el 56,4% de los hogares estadounidenses manteniendo participaciones en fondos mutuos o en compañías de inversión registradas en 2024, frente al 54,4% en 2023, un cambio que mantiene los canales de jubilación en el centro de los nuevos flujos de entrada. Los fondos mutuos a largo plazo registraron salidas considerables en 2025, mientras que los fondos cotizados en bolsa (ETF) absorbieron fuertes entradas; sin embargo, el crecimiento futuro se estabiliza gracias a la expansión de la adopción de índices, la constante compresión de comisiones y las estructuras regulatorias que elevan las opciones de bajo costo y transparentes en los planes calificados. El mercado de fondos mutuos de los Estados Unidos también refleja una reasignación impulsada por políticas dentro de los instrumentos de efectivo, ya que las reformas de fondos del mercado monetario de la Comisión de Bolsa y Valores (SEC) de 2023 orientaron la liquidez institucional desde los fondos prime hacia estrategias gubernamentales bajo disposiciones revisadas de liquidez y comisiones. Estos cambios de política y estructurales están configurando un entorno en el que los valores predeterminados de fecha objetivo, las ventajas de costos impulsadas por la escala y el acceso independiente de la plataforma importan más que los impulsos de productos individuales en el mercado de fondos mutuos de los Estados Unidos.

Conclusiones Clave del Informe

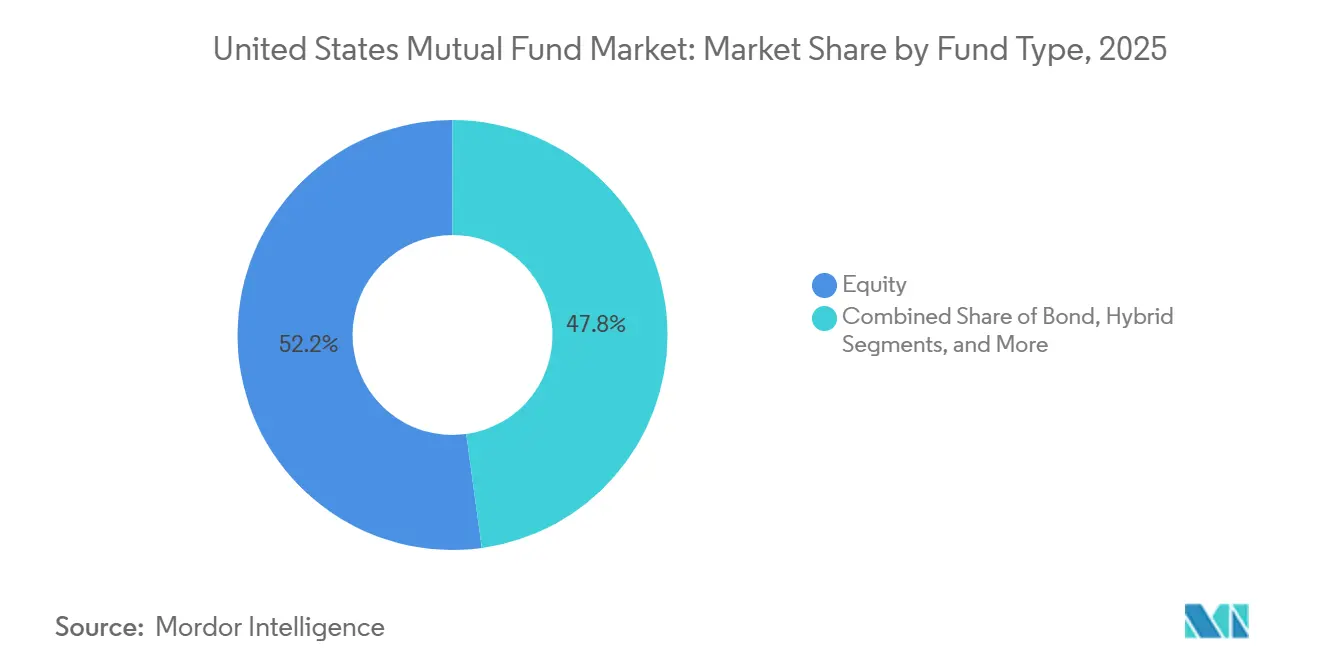

- Por tipo de fondo, la renta variable lideró con el 52,18% de la participación del mercado de fondos mutuos de los Estados Unidos en 2025, mientras que se proyecta que otros fondos crecerán más rápido a una CAGR del 8,17% hasta 2031.

- Por tipo de inversor, el segmento minorista mantuvo el 88,27% de la participación del mercado de fondos mutuos de los Estados Unidos en 2025 y se proyecta a una CAGR del 6,02% hasta 2031.

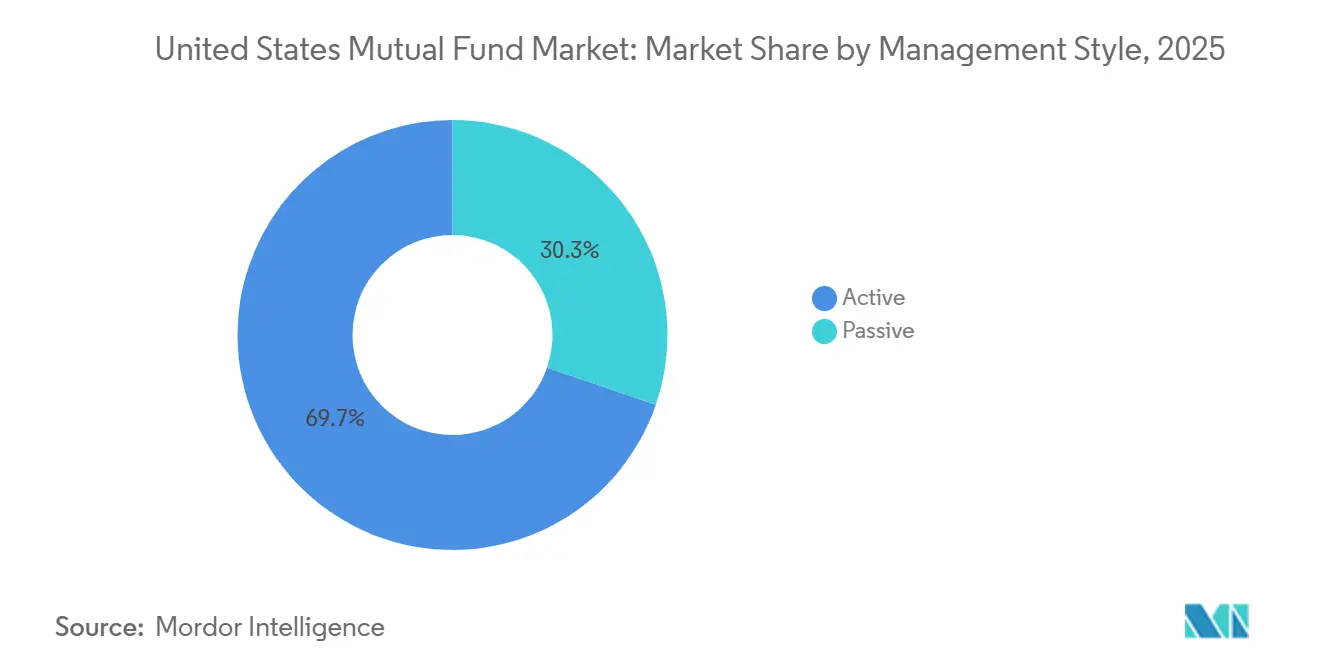

- Por estilo de gestión, las estrategias activas mantuvieron el 69,74% de la participación del mercado de fondos mutuos de los Estados Unidos en 2025, mientras que se prevé que las estrategias pasivas se expandan a una CAGR del 7,12% hasta 2031.

- Por canal de distribución, las empresas de valores retuvieron el 60,36% de la participación del mercado de fondos mutuos de los Estados Unidos en 2025, mientras que se proyecta que las plataformas de negociación en línea crezcan a una CAGR del 8,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fondos Mutuos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las disposiciones de inscripción automática y escalada automática de SECURE 2.0 en los nuevos planes 401(k)/403(b) a partir de 2025 catalizan los flujos predeterminados hacia fondos mutuos de fecha objetivo y fondos mutuos básicos | +1.2% | Nacional, con ganancias tempranas en los grandes mercados de jubilación metropolitanos (Nueva York, Chicago, Área de la Bahía de San Francisco, Dallas-Fort Worth) | Corto plazo (≤ 2 años) |

| El endurecimiento de los estándares fiduciarios para el asesoramiento en materia de jubilación (regla del Departamento de Trabajo de 2024, impulso de la Regulación de Mejor Interés) acelera la migración hacia carteras de fondos mutuos de bajo costo y transparentes | +0.9% | Nacional, concentrado en mercados con alta presencia de asesores de inversión registrados (corredor del Noreste, Noroeste del Pacífico, áreas metropolitanas de Texas) | Mediano plazo (2-4 años) |

| La migración estructural de efectivo hacia fondos del mercado monetario gubernamentales a través de barridos de corretaje y políticas de tesorería institucional sostiene la base de activos bajo gestión de los fondos del mercado monetario | +0.7% | Nacional, flujos institucionales concentrados en centros financieros (Nueva York, Boston, Charlotte) | Largo plazo (≥ 4 años) |

| Las continuas ganancias de participación de los fondos mutuos indexados en los canales de jubilación (compresión de comisiones, uso predeterminado) respaldan el crecimiento de los fondos mutuos pasivos | +1.4% | Nacional, con penetración superior a la media en mercados dominados por trabajadores tecnológicos (Silicon Valley, Seattle, Austin) | Mediano plazo (2-4 años) |

| La vía de transferencia de 529 a Roth IRA (SECURE 2.0) aumenta el compromiso minorista a largo plazo con los fondos mutuos | +0.3% | Nacional, mayor adopción temprana en estados de altos ingresos y enfocados en educación (Massachusetts, Nueva Jersey, Virginia, California) | Largo plazo (≥ 4 años) |

| La digitalización de la distribución (supermercados de fondos, plataformas en línea, mercados de asesores de inversión registrados) reduce la fricción y amplía el acceso minorista a los fondos mutuos | +1.1% | Nacional, acelerado en los grupos de inversores millennials y de la Generación Z en todas las regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Inscripción Automática y la Escalada Automática de SECURE 2.0 Catalizan los Flujos Predeterminados

Las disposiciones de SECURE 2.0, vigentes para los años del plan que comiencen en 2025, convierten la inscripción automática en una característica central de los nuevos planes 401(k) y 403(b), lo que canaliza a los nuevos participantes hacia alternativas de inversión predeterminadas calificadas que típicamente son fondos mutuos de fecha objetivo en planes pequeños y medianos. Las tasas de contribución predeterminadas, la escalada automática anual y la expansión de los planes del empleador crean conjuntamente contribuciones constantes y basadas en reglas que se acumulan dentro de los segmentos de fondos mutuos diversificados alineados con los grupos de edad de los participantes. Esto remodela el perfil de demanda a corto plazo del mercado de fondos mutuos de los Estados Unidos porque una base más amplia de participantes ahora ingresa a los planes a través de valores predeterminados que priorizan opciones de bajo costo y transparentes. Los activos de contribución definida ya anclan la participación minorista, y las tasas de participación más altas amplifican el flujo hacia los fondos de fecha objetivo y los componentes básicos de índices en el mercado de fondos mutuos de los Estados Unidos. La orientación fiduciaria en torno a los valores predeterminados y la supervisión de los planes refuerza la necesidad de componentes básicos consistentes y escalables en las alternativas de inversión predeterminadas calificadas, lo que favorece a los complejos establecidos con amplias herramientas pasivas y activas. A medida que nuevos grupos ingresan a los planes bajo la inscripción automática, el peso de estos flujos se convierte en un soporte duradero para el crecimiento del mercado de fondos mutuos de los Estados Unidos durante el período de previsión.

El Endurecimiento de los Estándares Fiduciarios Acelera la Migración hacia Carteras de Bajo Costo

La Regla de Seguridad en la Jubilación del Departamento de Trabajo, finalizada en abril de 2024, endureció la definición de asesoramiento de inversión fiduciario, lo que eleva el escrutinio sobre las recomendaciones de transferencia y la razonabilidad de las comisiones en los menús de planes y las prácticas de asesoramiento. En paralelo, la Regulación de Mejor Interés de la Comisión de Bolsa y Valores y las prioridades de examen de la Comisión para 2026 mantienen el costo, los conflictos y el proceso en el centro de la supervisión del asesoramiento minorista, lo que orienta a los asesores y patrocinadores de planes hacia clases de participaciones de fondos mutuos de menor costo y soluciones alineadas con índices. Este entorno de cumplimiento recompensa a los gestores que pueden ofrecer exposiciones simples a escala, al tiempo que preservan las soluciones de fecha objetivo y de renta fija básica que satisfacen las pruebas de prudencia fiduciaria en los canales de jubilación. El efecto práctico es una migración continua desde las clases de participaciones de altas comisiones hacia las clases institucionales y R6 en los planes, junto con un conjunto de opciones de bajas comisiones en expansión en las plataformas de asesores que simplifican la documentación fiduciaria. Estas fuerzas son estructuralmente favorables para el mercado de fondos mutuos de los Estados Unidos porque alinean la disciplina de costos, la transparencia y el uso predeterminado de maneras que refuerzan la retención persistente de activos en las cuentas de jubilación.

La Migración Estructural de Efectivo hacia Fondos del Mercado Monetario Gubernamentales Sostiene los Activos Bajo Gestión de los Fondos del Mercado Monetario

Las reformas de la Comisión de Bolsa y Valores adoptadas en 2023 impusieron comisiones de liquidez para los fondos del mercado monetario prime institucionales y exentos de impuestos cuando los reembolsos diarios superaban el 5% de los activos netos, y elevaron los mínimos de activos líquidos para todos los fondos del mercado monetario, lo que en conjunto redujo el atractivo de los fondos prime institucionales y redirigió los activos hacia estrategias de fondos del mercado monetario gubernamentales. Los datos de la industria registraron un gran cambio desde los fondos prime institucionales hacia los instrumentos gubernamentales en 2024, lo que es coherente con el nuevo conjunto de normas y la certeza operativa que los fondos gubernamentales brindan a los tesoreros corporativos y a los programas de barrido. Los fondos del mercado monetario gubernamentales se benefician ahora del uso de la tesorería bancaria, los barridos de corretaje y los marcos de cobertura de liquidez que tratan estas tenencias como activos líquidos de alta calidad en muchos contextos institucionales. Incluso a medida que las tasas evolucionen en el próximo ciclo, se espera que el diseño de políticas y las preferencias operativas que desplazaron los flujos hacia los fondos gubernamentales permanezcan vigentes, lo que respalda la estabilidad de referencia para el segmento de efectivo del mercado de fondos mutuos de los Estados Unidos. Como resultado, es probable que las asignaciones de efectivo dentro de las cuentas de corretaje e institucionales permanezcan ancladas en los fondos del mercado monetario gubernamentales, amortiguando la volatilidad en una cuarta parte del total de activos del mercado de fondos mutuos de los Estados Unidos.

Las Ganancias de Participación de los Fondos Mutuos Indexados en los Canales de Jubilación Respaldan el Crecimiento Pasivo

Los fondos mutuos indexados y los fondos cotizados en bolsa cruzaron un hito simbólico a principios de 2026, cuando los activos pasivos superaron a los activos activos en las categorías combinadas de fondos a largo plazo, impulsados por ventajas de costos consistentes y preferencias fiduciarias por exposiciones de seguimiento transparentes en planes y modelos de asesoramiento [1]Investment Company Institute, "Publicación: Inversión Activa e Indexada, enero de 2026," Investment Company Institute, ici.org. La adopción más sólida se mantiene en la renta variable nacional, aunque la penetración de índices en la renta variable mundial también ha alcanzado una participación sustancial, lo que refleja las prioridades de diversificación tanto de los patrocinadores de planes como de los asesores de inversión registrados que construyen carteras modelo. Las reducciones de comisiones anunciadas por líderes como Vanguard refuerzan la posición competitiva de las principales suites de indexación y respaldan la trayectoria continua de reducción de costos que sustenta las ganancias de participación pasiva en el mercado de fondos mutuos de los Estados Unidos [2]Vanguard, "Vanguard Entregará Más de la Mitad de un Billón en Ahorros Esperados a los Inversores desde 2025," Vanguard, corporate.vanguard.com. Los valores predeterminados de fecha objetivo, que dependen en gran medida de los segmentos de índices para la renta variable y la renta fija básica, extienden esta dinámica al ofrecer costos totales bajos en todos los grupos de participantes en planes de todos los tamaños. En conjunto, estos patrones convierten los flujos pasivos en un motor central del crecimiento incremental en el mercado de fondos mutuos de los Estados Unidos durante el período de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La aceleración de las conversiones de fondos mutuos a fondos cotizados en bolsa sustrae activos y flujos de los fondos mutuos | -0.8% | Nacional, concentrado en mercados dominados por asesores de inversión registrados y canales institucionales | Corto plazo (≤ 2 años) |

| Los Fideicomisos de Inversión Colectiva superan a los fondos mutuos en los instrumentos de fecha objetivo de contribución definida, erosionando la participación de los fondos mutuos en los planes de jubilación | -1.1% | Nacional, más pronunciado en planes de contribución definida grandes y mega (>USD 50 millones en activos) | Mediano plazo (2-4 años) |

| Las reformas de fondos del mercado monetario de la Comisión de Bolsa y Valores de 2023 reducen el atractivo de los fondos prime del mercado monetario y la oferta de patrocinadores | -0.4% | Nacional, flujos institucionales concentrados en centros financieros | Mediano plazo (2-4 años) |

| La ineficiencia fiscal en las cuentas imponibles pone en desventaja a los fondos mutuos activos frente a los fondos cotizados en bolsa | -0.5% | Nacional, más pronunciado en las cuentas imponibles de alto patrimonio neto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración de las Conversiones de Fondos Mutuos a Fondos Cotizados en Bolsa Sustrae Activos

Una ola récord de conversiones de fondos mutuos a fondos cotizados en bolsa en 2025 demostró la preferencia de asesores e inversores por la eficiencia fiscal, la liquidez intradía y las comisiones más bajas dentro de los instrumentos de fondos cotizados en bolsa, respaldados por la mecánica de creación y reembolso en especie[3]Tidal Financial Group, "La Gran Migración: La Ola de Conversiones de Fondos Mutuos a Fondos Cotizados en Bolsa de Wall Street," Tidal Financial Group, tidalfinancialgroup.com. Varios grandes gestores ejecutaron o anunciaron conversiones e innovaciones en clases de participaciones que hacen que el instrumento de fondo cotizado en bolsa esté disponible sin sacrificar el historial de rendimiento, incluida la exención regulatoria para clases de participaciones de fondos cotizados en bolsa dentro de fondos existentes. El trabajo empírico de la Reserva Federal ha vinculado el crecimiento de la propiedad de fondos cotizados en bolsa con una menor volatilidad subyacente del precio de las acciones y diferenciales de oferta y demanda más estrechos, lo que respalda el atractivo estructural del formato de fondo cotizado en bolsa para los asesores que construyen carteras modelo. Las conversiones suelen ir acompañadas de recortes de comisiones, lo que intensifica la presión competitiva sobre los fondos mutuos heredados y acelera la migración en el mercado de fondos mutuos de los Estados Unidos. A medida que más gestores buscan conversiones completas o estructuras de múltiples clases de participaciones, los flujos netos continúan inclinándose hacia los fondos cotizados en bolsa, lo que pesa sobre los totales de fondos mutuos a largo plazo incluso cuando el uso de fondos mutuos en los planes de jubilación sigue siendo resiliente.

Los Fideicomisos de Inversión Colectiva Erosionan la Franquicia de los Fondos Mutuos en los Planes de Jubilación

Los fideicomisos de inversión colectiva superaron a los fondos mutuos en activos de fondos de fecha objetivo en 2024, un punto de inflexión impulsado por menores costos, supervisión fiduciaria institucional y precios flexibles para los grandes patrocinadores de planes que buscan compresión de comisiones y defensibilidad fiduciaria. Los grupos de la industria informan expectativas de adopción más amplia de los fideicomisos de inversión colectiva en todos los tamaños de planes, lo que apunta a una mayor erosión de la participación de los fondos mutuos dentro de los menús de jubilación a medida que los patrocinadores buscan minimizar los costos totales del plan. Los patrocinadores de fondos mutuos han respondido con versiones de fideicomisos de inversión colectiva de estrategias insignia y recortes de precios en las clases de participaciones, aunque los diferenciales de comisiones siguen siendo un factor prominente en los planes grandes y mega. Estas tendencias presionan más a las carteras de fondos mutuos activos, mientras que las opciones de fondos mutuos pasivos siguen siendo competitivas en los planes más pequeños que carecen de escala para la fijación de precios negociada de los fideicomisos de inversión colectiva. A medida que esta transición persiste, el mercado de fondos mutuos de los Estados Unidos dependerá aún más de los valores predeterminados basados en índices, los segmentos de planes pequeños y medianos, y las estrategias de múltiples instrumentos para preservar la presencia en la jubilación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fondo: El Dominio de la Renta Variable Cede Terreno a las Alternativas

Los fondos de renta variable representaron el 52,18% de la participación del mercado de fondos mutuos de los Estados Unidos en 2025, mientras que se proyecta que otros fondos crezcan más rápido a una CAGR del 8,17% durante 2026-2031. Los totales del mercado monetario se vieron elevados por las políticas y las preferencias institucionales por los instrumentos gubernamentales tras las reformas de 2023, una línea de base que modera el ritmo de las salidas si los rendimientos se comprimen. Las salidas de fondos mutuos a largo plazo en 2025 contrastaron con condiciones de estabilización por delante, ya que las dinámicas de valores predeterminados de jubilación y las reducciones de comisiones compensaron parte de la presión sobre la renta variable activa en el mercado de fondos mutuos de los Estados Unidos. Las suites de índices de renta variable mantienen ventajas de costos materiales sobre sus pares activos, lo que da forma a los componentes básicos en las carteras modelo y las trayectorias de deslizamiento de fecha objetivo.

Dentro de la renta variable, los modelos de asesores continúan combinando núcleos de índices de mercado amplio con satélites activos selectivos en áreas donde la intensidad de la investigación puede agregar valor, mientras que la renta fija ve una mezcla activa-índice más equilibrada porque la selección de crédito y el posicionamiento de duración pueden justificar comisiones activas moderadas. Los fondos del mercado monetario mantienen un papel duradero dentro de los programas de barrido de corretaje y liquidez institucional a pesar de la posible normalización de las tasas, lo que respalda una gran base de efectivo en el mercado de fondos mutuos de los Estados Unidos. Las asignaciones de bonos se benefician de la demanda de exposición imponible intermedia y municipal a medida que los ahorradores buscan ingresos duraderos con volatilidad limitada. En este contexto, la industria de fondos mutuos de los Estados Unidos enfrenta un cambio moderado desde el crecimiento liderado por la renta variable hacia una combinación de activos más equilibrada a medida que aumentan las necesidades de ingresos. Los gestores con opciones de índices de bonos básicos a escala y franquicias de renta fija activa creíbles están posicionados para capturar la rotación durante el período de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Inversor: La Supremacía Minorista Enmascara el Oportunismo Institucional

Los hogares minoristas controlaron el 88,27% de los activos en 2025, y una gran parte de sus tenencias de fondos mutuos a largo plazo se encontraban en cuentas de jubilación, lo que vincula la participación agregada a los valores predeterminados del plan, la igualación del empleador y la supervisión fiduciaria. Estas características hacen que los flujos minoristas sean sistemáticos y persistentes, especialmente cuando la inscripción automática coloca a los nuevos ahorradores en fondos mutuos de fecha objetivo alineados con los grupos de edad. Se proyecta que el crecimiento minorista alcance una CAGR del 6,02% hasta 2031, mientras que los flujos institucionales muestran mayor flexibilidad táctica en los fondos de efectivo y bonos de corta duración dentro del mercado de fondos mutuos de los Estados Unidos. Los reguladores continúan enfatizando el proceso fiduciario y el control de costos en el asesoramiento minorista, lo que refuerza los patrones sensibles al costo visibles en los menús de planes y los modelos de asesores de inversión registrados.

Persisten comportamientos distintos por canal y objetivo. Los usuarios institucionales tratan los fondos del mercado monetario gubernamentales como herramientas de liquidez a un día y rotan la duración en función de las trayectorias de las tasas y los ciclos de efectivo corporativo. Los grupos minoristas se diversifican lentamente a través de valores predeterminados y soluciones de estilo de vida como los fondos de fecha objetivo, lo que sostiene relaciones de varias décadas para los administradores de registros y las grandes familias de fondos en el mercado de fondos mutuos de los Estados Unidos. Los asesores y los patrocinadores de planes mantienen una preferencia por los componentes básicos estandarizados y de bajo costo que simplifican el monitoreo y la documentación bajo las expectativas de la Ley de Seguridad de Ingresos de Jubilación de los Empleados y la Regulación de Mejor Interés. Con el tiempo, estos patrones respaldan la estabilidad de los activos minoristas, al tiempo que dejan la oportunidad táctica y la gestión de liquidez a las cuentas institucionales que se mueven entre exposiciones de efectivo y renta fija de corta duración.

Por Estilo de Gestión: El Ascenso Estructural de lo Pasivo

Las estrategias activas mantuvieron el 69,74% de los activos en 2025, pero los fondos indexados y los fondos cotizados en bolsa superaron a los activos activos en los activos combinados a largo plazo en enero de 2026, un punto de inflexión respaldado por años de compresión de comisiones y preferencias fiduciarias por exposiciones transparentes de seguimiento de referencia. El tamaño del mercado de fondos mutuos de los Estados Unidos para las estrategias indexadas dentro de los fondos a largo plazo alcanzó una participación mayoritaria a principios de 2026, lo que refleja el atractivo de los segmentos de renta variable de bajo costo en las carteras de fecha objetivo y modelo. Se proyecta que el crecimiento pasivo alcance una CAGR del 7,12% hasta 2031, respaldado por la penetración de índices en la renta variable nacional e internacional y por plataformas a escala que trasladan los ahorros de costos a los inversores. La renta fija activa sigue siendo relevante donde la selección de valores y el posicionamiento de riesgo pueden agregar valor, pero los puntos de referencia de comisiones continúan reduciendo el corredor de precios. A medida que los proveedores de plataformas alinean los menús con la orientación fiduciaria, los núcleos pasivos y los satélites activos selectivos definen el centro de gravedad de la construcción de carteras en el mercado de fondos mutuos de los Estados Unidos.

En todos los estilos, los grandes complejos aplican la escala para reducir los ratios de gastos y ampliar el acceso a las clases de participaciones, lo que amplía la brecha competitiva con los gestores de nivel medio. La renta variable indexada lidera en costo y adopción, mientras que las categorías de bonos siguen siendo mixtas entre activo y pasivo debido a las decisiones de crédito y duración. Las series de fecha objetivo incorporan segmentos de renta variable y bonos pasivos para anclar los costos, lo que sostiene el crecimiento pasivo en los canales de jubilación. El mercado de fondos mutuos de los Estados Unidos se beneficia a medida que los participantes acumulan beneficios de capitalización derivados de comisiones más bajas a lo largo de largos horizontes de ahorro. La innovación continua en comisiones y la flexibilidad de los instrumentos también mantienen las plataformas de asesoramiento alineadas con las expectativas de costo y transparencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Las Plataformas en Línea Interrumpen la Hegemonía de las Empresas de Valores

Las empresas de valores retuvieron una participación del 60,36% en 2025, pero las plataformas de negociación en línea registraron la tasa de crecimiento proyectada más rápida del 8,18% hasta 2031, ya que el acceso móvil prioritario, los estantes de fondos sin comisión de transacción y el comercio fraccionado mejoran el alcance para los inversores más jóvenes. Este impulso reduce los costos de intermediación y amplía el acceso a las clases de participaciones institucionales en los supermercados de fondos y los mercados de asesores en todo el mercado de fondos mutuos de los Estados Unidos. Los estándares regulatorios ejercen presión adicional sobre los modelos de compensación con conflictos de interés, lo que fomenta aún más la fijación de precios transparente y la distribución independiente de la plataforma. La expansión de los programas de elección de voto digital y las herramientas de asesoramiento también destaca cómo la distribución está fusionando el acceso, la gobernanza y la planificación dentro de experiencias de cliente unificadas. Estos cambios mantienen al mercado de fondos mutuos de los Estados Unidos enfocado en la experiencia, el precio y el acceso en lugar de la economía heredada de reparto de cargas.

Los bancos y las plataformas fiduciarias continúan atendiendo a los clientes de gestión de patrimonio cautivos y a los patrocinadores de planes de jubilación, aunque las plataformas en línea escalan más rápido al ofrecer costos transparentes, incorporación rápida y personalización impulsada por algoritmos. Los asesores recurren a las plataformas institucionales dentro de los custodios para obtener núcleos de índices y fondos activos seleccionados alineados con la documentación fiduciaria. Las empresas de valores responden enfatizando la planificación integral y la agrupación, aunque la compresión de comisiones y las interpretaciones de las normas sostienen los vientos en contra. A medida que los grupos más jóvenes acumulan riqueza, la comodidad del acceso móvil y el asesoramiento a nivel de plataforma mantienen a los canales digitales en una trayectoria de crecimiento más pronunciada en el mercado de fondos mutuos de los Estados Unidos. Esto amplía la combinación de distribución y eleva el estándar de la experiencia del cliente en todos los canales.

Análisis Geográfico

Los patrones regionales en los Estados Unidos reflejan dónde prevalecen los planes patrocinados por empleadores, dónde las prácticas de asesoramiento son densas y dónde los centros financieros anclan la gestión de efectivo para las instituciones. Los fondos del mercado monetario representaron el 24% del total de activos a principios de 2025, lo que subraya el papel de los centros financieros y los programas de barrido de corretaje en las asignaciones de efectivo en todo el mercado de fondos mutuos de los Estados Unidos. El tamaño del mercado de fondos mutuos de los Estados Unidos en estrategias de efectivo y corta duración sigue respaldado por las necesidades de tesorería bancaria y efectivo corporativo, incluso a medida que las tasas evolucionan. Las áreas metropolitanas enfocadas en la jubilación con alta cobertura de planes proporcionan una base constante de contribuciones a través de la inscripción automática y los valores predeterminados de fecha objetivo. Estas dinámicas estabilizan los flujos y amplían la influencia de las normas fiduciarias a nivel local.

Las regiones centradas en la tecnología con bases de inversores más jóvenes muestran una fuerte adopción de los componentes básicos de índices y la distribución digital, lo que en conjunto favorece a las grandes suites pasivas y el acceso a plataformas. Los centros financieros tradicionales concentran el efectivo institucional y las tenencias de fondos del mercado monetario gubernamentales, lo que mantiene al segmento de efectivo como una participación significativa del mercado de fondos mutuos de los Estados Unidos. Las regiones con sólida cobertura de planes y huellas de administración de registros también anclan las relaciones para los valores predeterminados de fecha objetivo, lo que consolida los flujos en los gestores a escala con ofertas de múltiples instrumentos. La supervisión de los reguladores federales sobre los estándares de asesoramiento y las normas del mercado monetario se aplica de manera uniforme, aunque los efectos son más visibles donde los activos del plan y los fondos de efectivo institucionales son más grandes. Estos patrones contribuyen a una huella regional diversificada pero concentrada.

El tamaño del mercado de fondos mutuos de los Estados Unidos vinculado a las asignaciones del mercado monetario proporciona un ancla en las regiones costeras y de centros financieros, mientras que los corredores de crecimiento se benefician de la nueva formación de planes y la acumulación de riqueza impulsada por la migración. En todas las regiones, la adopción de índices dentro de los valores predeterminados de jubilación y los modelos de asesores continúa aumentando, lo que respalda la expansión pasiva durante el período de previsión. A medida que los patrocinadores de planes y los asesores estandarizan en menús de bajo costo, las diferencias entre las áreas metropolitanas se reducen en términos de costo, y las ventajas de distribución se desplazan de los canales propietarios hacia la amplitud digital y de plataformas. Estas tendencias mantienen al mercado de fondos mutuos de los Estados Unidos equilibrado entre la estabilidad del efectivo en los centros financieros y el crecimiento liderado por la jubilación en las regiones de riqueza emergente. El resultado es una base duradera para la acumulación de activos en todo el panorama nacional.

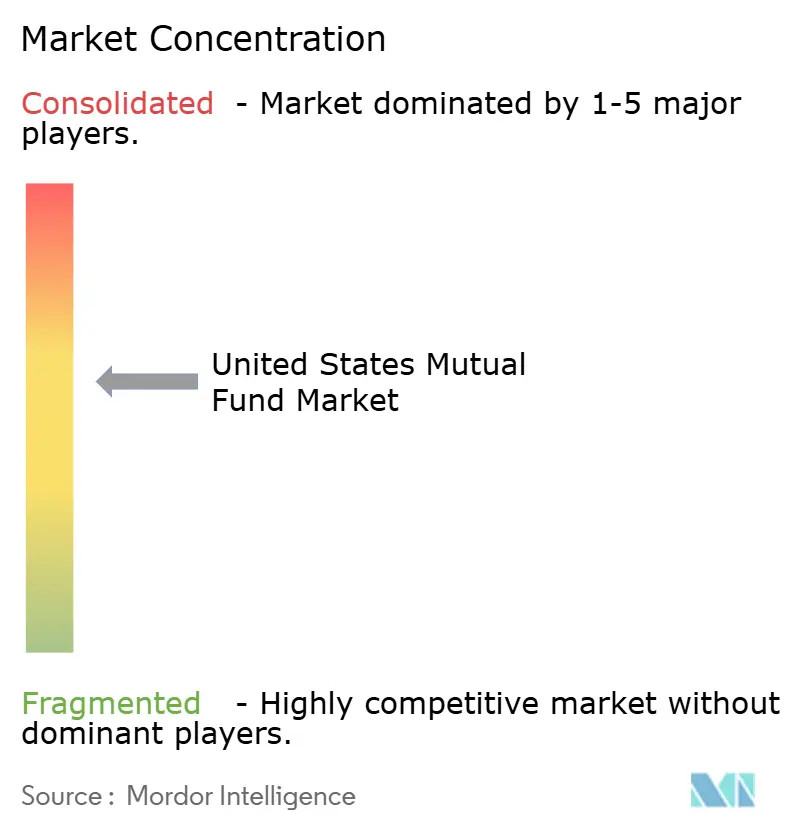

Panorama Competitivo

El mercado de fondos mutuos de los Estados Unidos sigue moderadamente concentrado, con los diez principales gestores beneficiándose de la escala en distribución, integraciones de administración de registros y apalancamiento del ratio de gastos que es difícil de igualar para las empresas más pequeñas. Los líderes pasivos han comprimido las comisiones a pocos puntos básicos en la renta variable básica y la renta fija de mercado amplio, lo que aumenta la presión sobre las franquicias activas para justificar los precios y ofrecer consistencia en los rendimientos ajustados al riesgo. Los complejos de fondos de fecha objetivo continúan compitiendo en el diseño de la trayectoria de deslizamiento, el costo y las capacidades operativas en las variantes de fondos mutuos y fideicomisos de inversión colectiva, mientras que las plataformas de fondos cotizados en bolsa se expanden para preservar las relaciones con los clientes a medida que evolucionan las preferencias de instrumentos. Los complejos más grandes sostienen su ventaja al proporcionar núcleos de índices, satélites activos e instrumentos de jubilación en paralelo, lo que se alinea con las demandas de asesores y patrocinadores de planes dentro del mercado de fondos mutuos de los Estados Unidos.

Los movimientos estratégicos reflejan este imperativo de múltiples instrumentos. Las amplias reducciones de comisiones de Vanguard desde 2025 destacan cómo la propiedad de los inversores y la escala se traducen en un liderazgo de precios continuo que resuena en los canales minoristas y de jubilación. Goldman Sachs Asset Management ejecutó múltiples conversiones de fondos mutuos a fondos cotizados en bolsa en 2025 para alinear las estructuras de productos con las preferencias de los asesores por instrumentos fiscalmente eficientes y flexibilidad de negociación, posicionando su cartera de fondos cotizados en bolsa activos para un crecimiento continuo. Dimensional obtuvo la aprobación de la Comisión de Bolsa y Valores para ofrecer clases de participaciones de fondos cotizados en bolsa dentro de los fondos mutuos existentes, lo que señala la evolución hacia carteras unificadas que pueden distribuirse tanto en formato de fondo mutuo como de fondo cotizado en bolsa. Estos pasos ayudan a los gestores líderes a defender las relaciones a medida que los flujos pivotan entre fondos mutuos, fondos cotizados en bolsa y fideicomisos de inversión colectiva en el mercado de fondos mutuos de los Estados Unidos.

Las inversiones operativas también definen la diferenciación. Vanguard amplió la elección de los inversores en la votación por poder para los fondos indexados y continuó agregando herramientas en torno al asesoramiento digital, mientras que T. Rowe Price amplió las capacidades de mercados privados junto con su franquicia de fecha objetivo para mantener la amplitud de clientes. Las plataformas de administración de registros y los servicios de planes siguen siendo fosos críticos que preservan las relaciones de varias décadas a través de los valores predeterminados de inscripción automática y la integración de nóminas para los principales proveedores en el mercado de fondos mutuos de los Estados Unidos. A medida que la regulación y las expectativas de los clientes se centran en el costo, la transparencia y el acceso, las empresas con conjuntos de herramientas escalables y de múltiples instrumentos están mejor posicionadas para capturar el crecimiento previsto.

Líderes de la Industria de Fondos Mutuos de los Estados Unidos

State Street Global Advisors

Fidelity Investments

Capital Group (American Funds)

BlackRock

Vanguard

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Vanguard anunció la incorporación de 17 nuevos fondos de inversión a su programa Vanguard Investor Choice, ampliando la elegibilidad a aproximadamente 2 millones de nuevos inversores y aumentando el total de inversores elegibles a 22 millones con más de USD 3,6 billones en activos, marcando la quinta expansión del programa de elección de voto por poder más grande del mundo y subrayando el compromiso de Vanguard de empoderar a los inversores individuales en los fondos indexados de renta variable de los Estados Unidos con derechos de voto proporcionales, una innovación de gobernanza que diferencia a Vanguard de los competidores que solo ofrecen votación por poder a nivel de junta del fondo.

- Diciembre de 2025: Goldman Sachs Asset Management convirtió cuatro fondos mutuos, que gestionaban USD 1.500 millones en Activos Bajo Supervisión, en Fondos Cotizados en Bolsa (ETF) gestionados activamente. Esta transición mejora la eficiencia fiscal, la flexibilidad de negociación, la transparencia y la rentabilidad. Los fondos, ahora denominados Goldman Sachs Enhanced United States Equity ETF (GUSE), Goldman Sachs Growth Opportunities ETF (GSGO), Goldman Sachs Value Opportunities ETF (GVLE) y Goldman Sachs Technology Opportunities ETF (GTOP), apuntan a diversas oportunidades de inversión.

- Noviembre de 2025: Vanguard introdujo tres fondos cotizados en bolsa de renta variable activa: Vanguard Wellington U.S. Value Active ETF (VUSV), Vanguard Wellington U.S. Growth Active ETF (VUSG) y Vanguard Wellington Dividend Growth Active ETF (VDIG). Gestionados por Wellington Management, estos fondos cotizados en bolsa ofrecen asignaciones a largo plazo con estrategias probadas, eficiencia de costos y transparencia.

- Octubre de 2025: Akre Capital completó la conversión del Akre Focus Fund en el Akre Focus ETF. Gestionado por el mismo equipo de inversión, el fondo cotizado en bolsa se adhiere a la estrategia del "Taburete de Tres Patas" de Akre Capital, ofreciendo a los accionistas un instrumento de inversión más rentable, fiscalmente eficiente y transparente.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de fondos mutuos de los Estados Unidos como el total de activos bajo gestión mantenidos por fondos mutuos de capital abierto registrados ante la Comisión de Bolsa y Valores que agrupan dinero de inversores minoristas e institucionales e invierten en renta variable, bonos, estrategias híbridas e instrumentos del mercado monetario. Los fondos cotizados en bolsa, los fondos cerrados y los fideicomisos de inversión colectiva quedan fuera de este marco.

Exclusión del alcance: Los activos depositados en subcuentas de anualidades variables, fideicomisos de inversión unitaria y cuentas gestionadas por separado no se consideran.

Descripción General de la Segmentación

- Por Tipo de Fondo

- Renta Variable

- Bonos

- Híbrido

- Mercado Monetario

- Otros

- Por Tipo de Inversor

- Minorista

- Institucional

- Por Estilo de Gestión

- Activo

- Pasivo

- Por Canal de Distribución

- Plataforma de Negociación en Línea

- Bancos

- Empresa de Valores

- Otros

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Validamos el trabajo de escritorio mediante entrevistas con gestores de cartera, contadores de fondos, fideicomisarios independientes y ejecutivos de plataformas en Nueva York, Boston, Chicago y Charlotte. Sus opiniones sobre la demanda específica por canal, la adopción pasiva y los precios nos ayudan a someter a prueba de estrés cada supuesto antes de que se congelen las previsiones.

Investigación Documental

Nuestros analistas comienzan con los datos mensuales de tenencias, flujos y gastos publicados por el Investment Company Institute, las tablas Z.1 de la Reserva Federal, los formularios N-CEN de la Comisión de Bolsa y Valores y las series de ahorro de la Oficina de Análisis Económico, que establecen la línea de base para las variaciones de activos y las tasas de contribución. Luego incorporamos perspectivas de las perspectivas de la Asociación de la Industria de Valores y Mercados Financieros, los diarios del Instituto CFA, los informes de fondos auditados y las cartas de comentarios para comprender la presión sobre las comisiones, los lanzamientos de productos y los cambios regulatorios. Las bases de datos de pago añaden profundidad; D&B Hoovers señala los movimientos financieros de los patrocinadores, mientras que Dow Jones Factiva rastrea las alianzas de distribución y los titulares de políticas. Las búsquedas de patentes en Questel ocasionalmente destacan herramientas de tecnología financiera que afectan los costos operativos. Las fuentes mencionadas son ilustrativas, no exhaustivas.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con los totales trimestrales del Investment Company Institute, que se concilian con los balances auditados de los patrocinadores. Las verificaciones específicas de abajo hacia arriba, como el muestreo del precio de las participaciones multiplicado por las participaciones en circulación para los grandes fondos de renta variable, detectan valores atípicos. Los impulsores clave en nuestro modelo incluyen las contribuciones de jubilación de los hogares, la penetración de los fondos pasivos, los ratios de gastos promedio, las tasas a corto plazo, los rendimientos totales del S&P 500 y la emisión de bonos imponibles. La regresión multivariante proyecta estas variables hasta 2030, y el análisis de escenarios enmarca las trayectorias al alza y a la baja cuando la volatilidad macroeconómica aumenta.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres pasos que compara los totales del modelo con las tablas de flujo de la Reserva Federal y los hitos públicos de activos bajo gestión. Las variaciones superiores a dos puntos porcentuales desencadenan una nueva ejecución. Los analistas de Mordor actualizan el modelo cada año, con actualizaciones intermedias tras cambios normativos materiales o perturbaciones del mercado.

Por Qué la Línea de Base del Análisis de Tamaño y Participación de la Industria de Fondos Mutuos de los Estados Unidos de Mordor es Confiable

Las estimaciones publicadas a menudo divergen porque las empresas mezclan categorías de activos, eligen diferentes años de índice o se actualizan a velocidades desiguales. Nuestras elecciones disciplinadas de alcance y el ciclo de actualización anual reducen dicha divergencia.

Los principales factores de brecha incluyen si los activos del mercado monetario se incorporan, si los fondos cotizados en bolsa se combinan con los fondos mutuos y si se está dimensionando el ingreso en lugar de los activos bajo gestión. Los puntos de conversión de divisas y los supuestos de crecimiento lineal también amplían las brechas en otros lugares.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 30,09 Bn (2025) | ||

| USD 34,58 Bn (2024) | Consultora Regional A | Incluye fondos cotizados en bolsa y proyecta crecimiento lineal desde los máximos de 2021 |

| USD 29,11 Bn (enero de 2025) | Asociación de la Industria B | Instantánea en un momento determinado; excluye los fondos de alimentación híbridos |

| USD 34,4 Mm (2024) | Investigación Independiente C | Mide los ingresos por comisiones, no los activos, lo que infla las impresiones de crecimiento porcentual |

La comparación muestra que nuestra cifra se sitúa entre los recuentos en un momento determinado y las estimaciones basadas únicamente en ingresos. Como resultado, los responsables de la toma de decisiones reciben una línea de base equilibrada y transparente anclada en variables y pasos rastreables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de fondos mutuos de los Estados Unidos?

El tamaño del mercado de fondos mutuos de los Estados Unidos es de USD 31,82 billones en 2026 y se proyecta que alcance USD 42,12 billones en 2031 a una CAGR del 5,76%.

¿Qué segmentos de productos lideran y cuáles crecen más rápido en el mercado de fondos mutuos de los Estados Unidos?

Los fondos de renta variable lideraron con una participación del 52,18% en 2025, mientras que se prevé que otros fondos crezcan más rápido a una CAGR del 8,17% hasta 2031.

¿Cómo afectan SECURE 2.0 y las normas fiduciarias al mercado de fondos mutuos de los Estados Unidos?

La inscripción automática y los estándares de asesoramiento más estrictos impulsan los activos hacia valores predeterminados de bajo costo y clases de participaciones institucionales, lo que respalda el crecimiento liderado por índices y los flujos de jubilación sostenidos.

¿Cómo están cambiando los fondos cotizados en bolsa y los fideicomisos de inversión colectiva los flujos de activos en el mercado de fondos mutuos de los Estados Unidos?

Las conversiones a fondos cotizados en bolsa y las innovaciones en clases de participaciones desplazan los flujos imponibles hacia los fondos cotizados en bolsa por eficiencia fiscal, mientras que los fideicomisos de inversión colectiva han superado a los fondos mutuos en activos de fecha objetivo para los planes grandes debido a las menores comisiones.

¿Cuáles son las perspectivas para las estrategias pasivas frente a las activas en el mercado de fondos mutuos de los Estados Unidos?

Lo pasivo alcanzó una mayoría de los activos a largo plazo en enero de 2026 y se proyecta que crezca a una CAGR del 7,12%, mientras que lo activo sigue siendo relevante en determinadas funciones de renta fija y renta variable de nicho.

¿Qué modelos de distribución están ganando participación en el mercado de fondos mutuos de los Estados Unidos?

Las plataformas en línea y los supermercados de fondos están creciendo más rápido debido al acceso móvil, las comisiones transparentes y la disponibilidad de clases institucionales, mientras que las empresas de valores siguen siendo el canal más grande.

Última actualización de la página el: