Tamaño y Participación del Mercado de Fondos Mutuos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

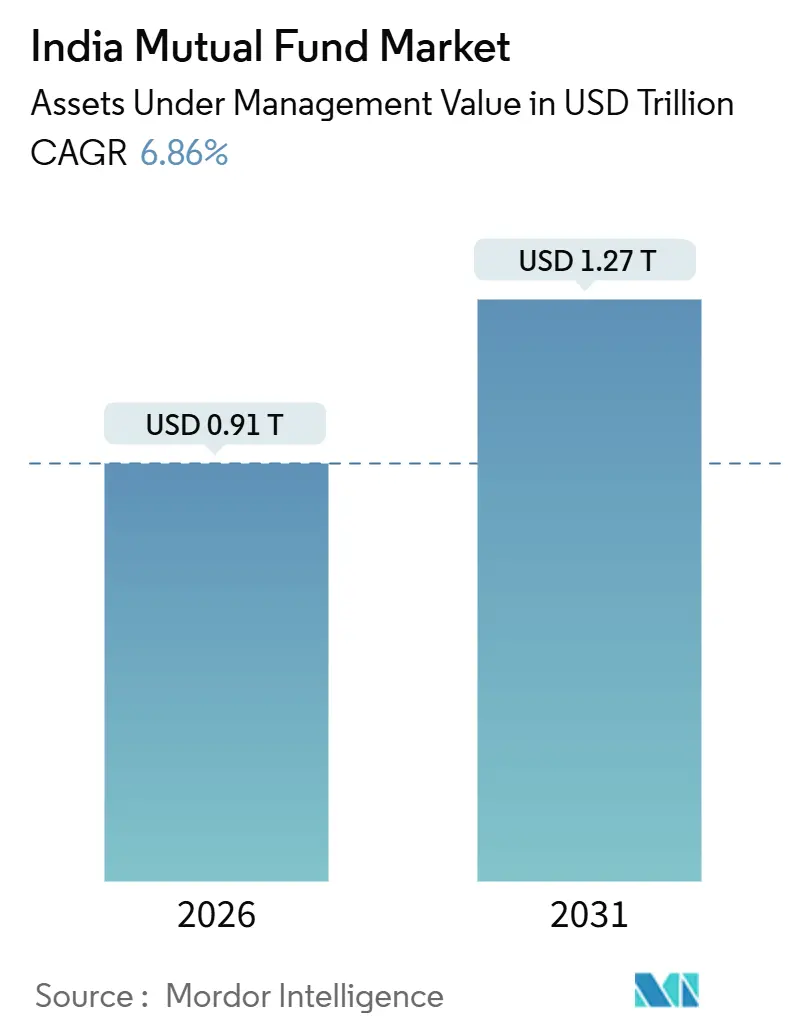

| Tamaño del Mercado (2026) | 0.91 Billones de dólares |

| Tamaño del Mercado (2031) | 1.27 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos Mutuos de India por Mordor Intelligence

El tamaño del mercado de Fondos Mutuos de India se sitúa en 0,91 billones de USD en 2026 y se prevé que alcance 1,27 billones de USD en 2031, expandiéndose a una CAGR del 6,86%. La trayectoria de expansión refleja una normalización respecto a las ganancias extraordinarias registradas hasta 2025, a medida que los efectos de valoración a precios de mercado se desvanecen y los flujos se asientan en patrones más disciplinados que dependen de contribuciones recurrentes en lugar de sumas únicas. El Mercado de Fondos Mutuos de India continúa beneficiándose de una participación minorista más amplia y de la incorporación digital que reduce las barreras de entrada al tiempo que mejora la velocidad de las transacciones y la transparencia. Las mejoras regulatorias en la divulgación de costos y la resiliencia cibernética orientan la industria hacia estructuras de comisiones más claras y controles más sólidos, lo que respalda la confianza de los inversores y comprime los costos friccionales innecesarios. Los productos pasivos ganan participación gracias a precios más simples y mayor claridad del producto, mientras que los gestores activos mantienen una ventaja en segmentos que recompensan la profundidad de la investigación y la gestión de liquidez. El acceso es más democrático que antes, a medida que las cuentas únicas de inversores aumentan y las ubicaciones más allá de los 30 principales destinos concentran una mayor proporción de los activos de la industria tras varios años de alcance dirigido y ubicuidad de pagos digitales.

Conclusiones Clave del Informe

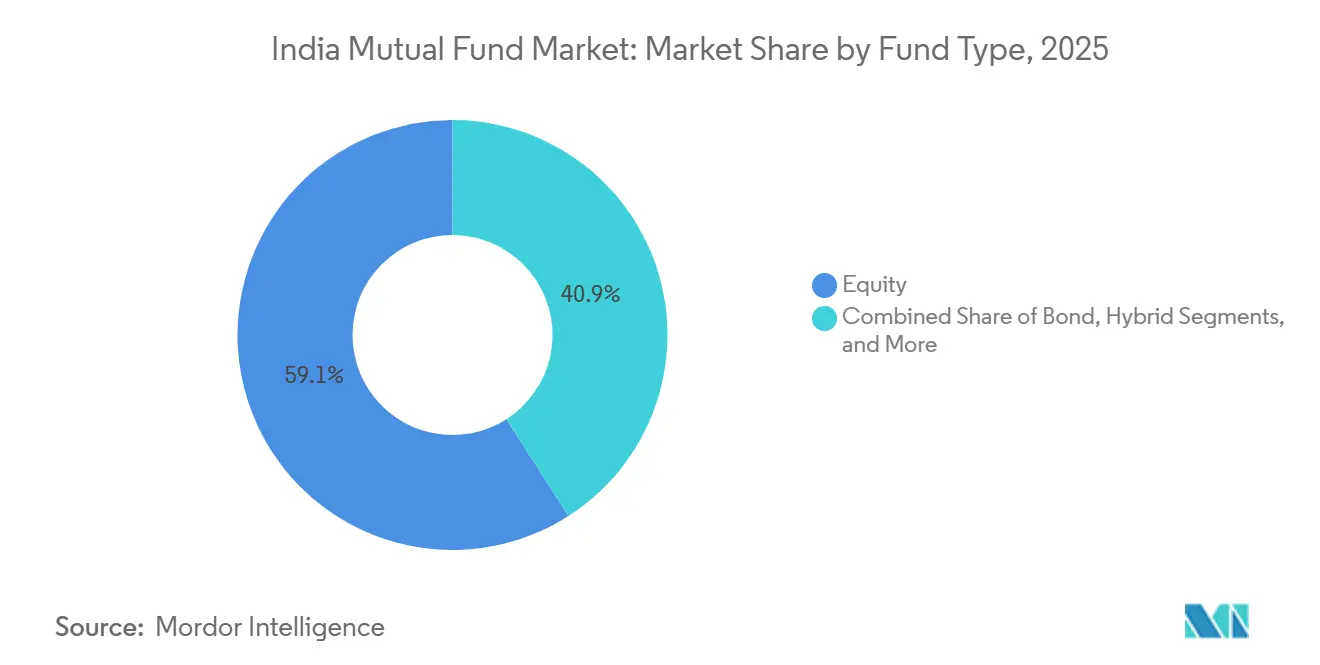

- Por tipo de fondo, la renta variable lideró con el 59,08% de la participación del Mercado de Fondos Mutuos de India en 2025, mientras que se prevé que la renta variable se expanda a una CAGR del 8,14% hasta 2031.

- Por tipo de inversor, los minoristas representaron el 60,39% del tamaño del Mercado de Fondos Mutuos de India en 2025, mientras que se proyecta que los minoristas crezcan a una CAGR del 7,36% hasta 2031.

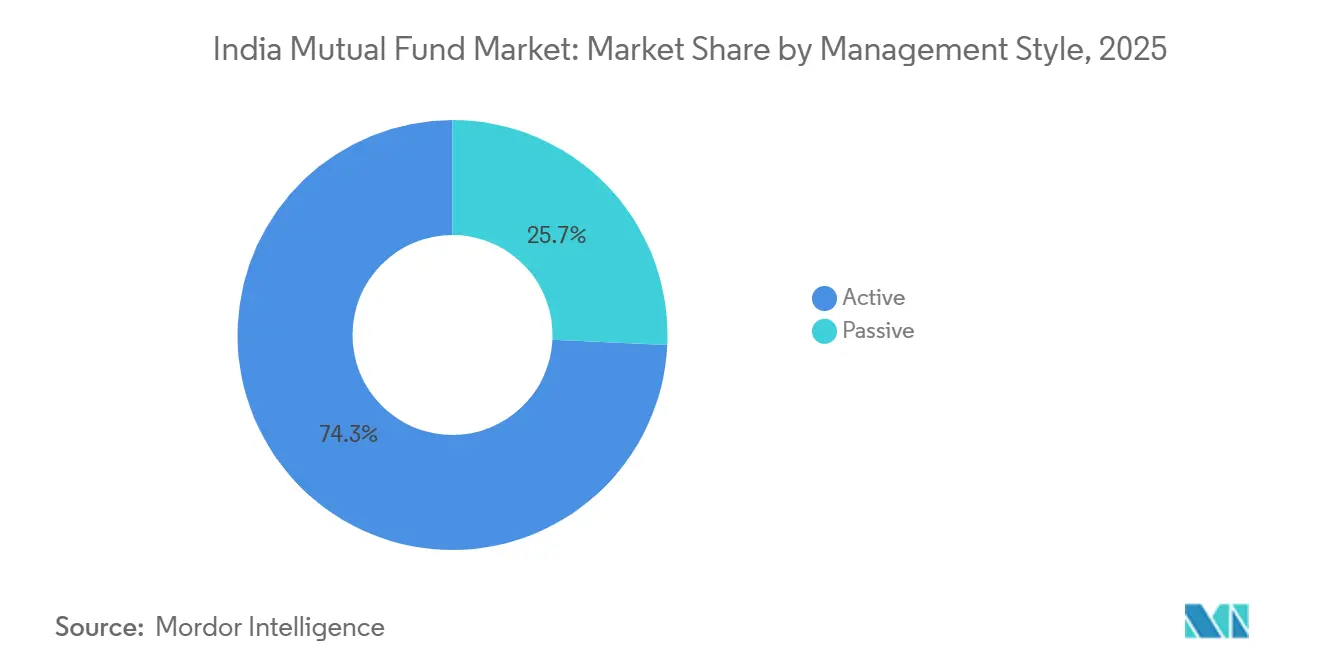

- Por estilo de gestión, los fondos activos representaron el 74,26% del tamaño del Mercado de Fondos Mutuos de India en 2025, mientras que las estrategias pasivas son las de mayor crecimiento con una CAGR del 8,61% hasta 2031.

- Por canal de distribución, las plataformas de negociación en línea captaron el 33,42% del tamaño del Mercado de Fondos Mutuos de India en 2025, mientras que se proyecta que las plataformas en línea se expandan a una CAGR del 9,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fondos Mutuos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente participación minorista a través de SIPs | +1.8% | Nacional, con concentración en áreas metropolitanas y rápida expansión a ciudades de Nivel 2 y Nivel 3 | Mediano plazo (2-4 años) |

| Distribución digital rápida a través de plataformas fintech y plataformas RIA | +1.2% | Nacional, adopción acelerada en Maharashtra, Karnataka, Gujarat y Tamil Nadu | Corto plazo (≤ 2 años) |

| Incentivos fiscales favorables para fondos de renta variable | +0.7% | Nacional, beneficio desproporcionado para hogares urbanos asalariados | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia la transparencia y menores costos | +0.9% | Nacional, impulsado por el cumplimiento normativo en todas las gestoras de activos (AMC) | Mediano plazo (2-4 años) |

| Desplazamiento de activos de pensiones hacia esquemas de deuda de larga duración | +0.6% | Nacional, impulsado por las políticas de asignación de EPFO y NPS | Largo plazo (≥ 4 años) |

| Micro-SIPs a través de UPI en ciudades de Nivel 3 y Nivel 4 | +0.5% | Nacional, concentrado en los grandes estados del cinturón de habla hindi con expansión hacia zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Participación Minorista a través de SIPs

Las contribuciones recurrentes siguen siendo la columna vertebral estable de los flujos de capital en renta variable, y se mantuvieron firmes incluso cuando la volatilidad de precios aumentó durante partes de 2025, al distribuir la asignación a lo largo del tiempo y reducir el riesgo de sincronización para los nuevos inversores. Los flujos impulsados por los Planes de Inversión Sistemática (SIP) se han vuelto más prominentes dentro de los flujos totales de renta variable, ya que los distribuidores enfatizan el promedio del costo en rupias y la disciplina a largo plazo por encima de las inversiones únicas. La base de inversores se expandió a medida que se abrieron nuevas cuentas en más ubicaciones, con el KYC digital y el registro simplificado de mandatos facilitando el inicio o la ampliación de contribuciones mensuales sin papeleo. Las divulgaciones y el alcance de AMFI ayudaron a mantener un alto nivel de participación durante las correcciones, ya que los inversores podían rastrear el comportamiento de los esquemas y el rendimiento relativo en métricas estandarizadas de riesgo y rentabilidad. El Mercado de Fondos Mutuos de India cuenta ahora con una base más amplia de carteras minoristas de larga duración que tienden a persistir a través de los ciclos, lo que respalda flujos netos más estables incluso cuando las valoraciones se consolidan.

Distribución Digital Rápida a través de Plataformas Fintech y Plataformas RIA

Los canales digitales realizan la mayoría de las transacciones para el Mercado de Fondos Mutuos de India, ya que las plataformas fintech, las aplicaciones de las gestoras de activos (AMC) y los ecosistemas de intermediarios reducen el tiempo de incorporación y convierten la configuración de SIPs en un proceso corto y guiado. Los estudios de caso de las AMC muestran que una proporción muy alta de nuevas transacciones de compra se realizaron en línea durante el año fiscal 2026, lo que refleja el papel maduro del KYC basado en Aadhaar, DigiLocker y el autopago UPI en la apertura de cuentas y la ejecución de mandatos. Los canales digitales también amplían el alcance más allá de las áreas metropolitanas, ya que las interfaces en idiomas vernáculos y las aplicaciones ligeras ganan tracción en las ciudades de Nivel 2 y Nivel 3, cerrando la brecha de distribución con planes directos de bajo costo y divulgaciones estandarizadas. Las bolsas respaldan este cambio con plataformas industriales que ofrecen a distribuidores e inversores una puerta de acceso electrónica para transaccionar y monitorear posiciones en múltiples AMC desde un único panel de control. Las grandes AMC reportan una alta proporción digital de nuevas originaciones de SIPs y compras, lo que subraya cómo el Mercado de Fondos Mutuos de India continúa digitalizando tanto los procesos de adquisición frontal como los procesos de oficina intermedia.

Impulso Regulatorio hacia la Transparencia y Menores Costos

El nuevo marco de SEBI para 2026 introduce límites sobre las tasas de gastos base, desagrega los cargos estatutarios de las comisiones reguladas y endurece los límites de corretaje, lo que en conjunto reduce los costos opacos y mejora las comparaciones homogéneas para los inversores [1]Upstox, "Aspectos Destacados de las Regulaciones de Fondos Mutuos SEBI 2026," Upstox, upstox.com. Las normas también abordan la fijación de precios vinculada al reembolso y los incentivos anteriores, y aplican disciplina de precios a los costos de ejecución que habían variado entre transacciones en efectivo y en derivados. En el ámbito operativo, el Marco de Ciberseguridad y Resiliencia Cibernética de SEBI establece bases en operaciones de seguridad y objetivos de recuperación, incluidos pruebas de penetración ofensiva (red teaming) y localización de datos que se extienden a los proveedores de servicios del ecosistema. [2]Consejo de Valores y Bolsa de India, "Preguntas Frecuentes sobre el Marco de Ciberseguridad y Resiliencia Cibernética," SEBI, sebi.gov.in Estos cambios elevan el estándar de cumplimiento normativo al tiempo que estandarizan las divulgaciones para que los inversores puedan ver los componentes de las comisiones y la preparación para la gestión de incidentes de manera más clara en fondos comparables. El Mercado de Fondos Mutuos de India experimenta un efecto neto de mayor disciplina en costos y controles más sólidos, lo que contribuye a mantener la confianza y a comprimir la carga administrativa sobre los rendimientos de los inversores.

Desplazamiento de Activos de Pensiones hacia Esquemas de Deuda de Larga Duración

Los grandes fondos de jubilación asignan participaciones considerables a la renta fija de larga duración, lo que respalda la liquidez y la profundidad de determinadas estrategias de deuda gestionadas por las principales AMC. La exposición de EPFO a renta variable a través de ETFs complementa una asignación básica subyacente a deuda pública y corporativa de alta calificación que continúa siendo intermediada por fondos mutuos en mandatos específicos. El crecimiento de la participación en el NPS sostiene flujos constantes hacia bonos de larga duración, en línea con los valores predeterminados conservadores y los modelos calibrados por riesgo bajo el marco del regulador para el ahorro para la jubilación. Las tesorerías corporativas y los hogares de alto patrimonio también se orientaron hacia esquemas de deuda cuando la volatilidad de la renta variable aumentó durante 2025, lo que incrementó la relevancia de la gestión de duración y la liquidez en las carteras de renta fija gestionadas por las AMC. El Mercado de Fondos Mutuos de India se beneficia estructuralmente a medida que este conjunto de demanda de calidad institucional sustenta el desarrollo de productos y las ventajas de escala en renta fija a las que los inversores minoristas pueden acceder a bajo costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de las valoraciones del mercado de renta variable está disuadiendo los flujos de entrada | -1.1% | Nacional, más aguda en los segmentos de mediana y pequeña capitalización | Corto plazo (≤ 2 años) |

| Los límites de SEBI sobre las tasas de gastos totales comprimen los márgenes | -0.4% | Nacional, las AMC con altos gastos operativos enfrentan mayor presión sobre los márgenes | Mediano plazo (2-4 años) |

| El estrés de liquidez en fondos de pequeña capitalización requiere reservas | -0.6% | Nacional, riesgo concentrado en esquemas con alto AUM | Corto plazo (≤ 2 años) |

| Mayores riesgos de ciberseguridad y privacidad de datos | -0.3% | Nacional, mayor carga de cumplimiento normativo para grandes AMC y custodios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Estrés de Liquidez en Fondos de Pequeña Capitalización Requiere Reservas

Las pruebas de estrés pusieron de relieve cómo la liquidez puede concentrarse en esquemas de pequeña capitalización con bases de activos más grandes, lo que requiere reservas explícitas y reequilibrios dinámicos para proteger a los inversores durante rescates abruptos. AMFI y las AMC introdujeron medidas como colchones de efectivo y límites de tamaño de SIP durante las fases de estrés para que las carteras puedan hacer frente a los reembolsos sin un impacto excesivo en el mercado [3]Bajaj Finserv Asset Management, "Cómo los desplomes del mercado impactan a los inversores de fondos mutuos," Bajaj AMC, bajajamc.com. Las carteras se diversificaron en una combinación de posiciones de gran, mediana y pequeña capitalización y mantuvieron una pequeña asignación de efectivo que podía utilizarse para los reembolsos, mientras que la rotación y los costos de ejecución se gestionaron cuidadosamente. El Mercado de Fondos Mutuos de India adoptó estas prácticas en respuesta a orientaciones regulatorias mesuradas y divulgó las métricas de estrés con mayor frecuencia para garantizar la transparencia a los inversores que rastrean el riesgo de liquidez. El desafío subyacente sigue siendo la profundidad del mercado en los valores menos líquidos, razón por la cual la participación mediante SIPs de larga duración es preferible a las grandes entradas únicas en estas categorías.

Mayores Riesgos de Ciberseguridad y Privacidad de Datos

El marco de ciberseguridad de SEBI está ahora integrado en los requisitos operativos para las AMC y sus socios de servicios, y eleva el estándar de detección, respuesta y recuperación en todos los sistemas críticos. El marco incluye expectativas claras sobre objetivos de recuperación, soberanía de datos y pruebas de penetración ofensiva (red teaming) periódicas como parte de un enfoque estructurado para gestionar los riesgos de vectores de amenaza en evolución. Las plataformas compartidas de la industria han ajustado los flujos de intercambio de datos para que el consentimiento sea inequívoco y el acceso se enrute a través de marcos estandarizados de privacidad y seguridad. El Mercado de Fondos Mutuos de India está asignando más recursos a la ciberseguridad y a las evaluaciones de proveedores, ya que la responsabilidad se extiende a los proveedores externalizados bajo las expectativas del regulador. Con el tiempo, unos controles más sólidos y mecanismos de consentimiento más claros deberían respaldar la continua adopción digital sin erosionar la confianza en el manejo de datos y la continuidad del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fondo: El Dominio de la Renta Variable Persiste en Medio de las Ganancias de los Productos Pasivos

Los fondos orientados a la renta variable representaron el 59,08% del total de activos de la industria en 2025 y se proyecta que crecerán a una tasa anual del 8,14% hasta 2031, lo que los sitúa por delante del ritmo general del Mercado de Fondos Mutuos de India. El tamaño de la industria de fondos mutuos en India sigue anclado en la renta variable, ya que las estructuras de inversión sistemática y una participación más amplia respaldan los flujos netos continuos incluso durante los ajustes de valoración. Los esquemas de deuda se beneficiaron en 2025 cuando la volatilidad de precios impulsó a los asignadores hacia ingresos estables por cupones y estrategias de duración gestionadas por gestoras de activos (AMC) consolidadas con sólidos equipos de renta fija. Las categorías híbridas captaron flujos de inversores que prefieren una exposición diversificada dentro de un único esquema, lo que incluye fondos de arbitraje que aprovecharon oportunidades de diferencial cuando los mercados estuvieron agitados. Las cestas pasivas se expandieron dentro del grupo «Otros» a medida que los ETF de materias primas y los replicadores de índices atrajeron a inversores sensibles al costo que prefieren productos simples y basados en reglas bajo límites de gastos más estrictos.

Dentro de la renta variable, la participación por categoría se desplazó con las condiciones del ciclo, ya que los estilos flexi-cap y de gran capitalización registraron mayores entradas donde había mayor liquidez disponible, mientras que las pequeñas y medianas capitalizaciones requirieron controles de riesgo más estrictos durante las correcciones de finales de 2024 y 2025. Las categorías de deuda atrajeron asignaciones institucionales vinculadas a la demanda de pensiones y tesorería, lo que estabilizó los flujos y sustentó un crecimiento constante del patrimonio gestionado (AUM) en los esquemas de larga duración y crédito de alta calidad. Los fondos híbridos registraron un crecimiento consistente porque simplifican la asignación de activos para los hogares que desean un reequilibrio automático y una combinación de fuentes de rentabilidad bajo condiciones de mercado cambiantes. Los fondos de renta variable pasivos y los ETF se beneficiaron de menores ratios de gastos base a medida que las normas de 2026 entraron en vigor, lo que aumenta su atractivo a largo plazo como componentes básicos en carteras diversificadas. En general, el Mercado de Fondos Mutuos de India mantiene una estructura de barra con alfa activo en segmentos menos eficientes y beta pasivo en exposiciones más amplias que complementan los objetivos de los hogares y las instituciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Inversor: El Ascenso Minorista Remodela la Dinámica de los Flujos

Los inversores minoristas representaron el 60,39% del total de activos en 2025 y se prevé que crezcan a un 7,36% hasta 2031, lo que señala una participación duradera de los hogares en el Mercado de Fondos Mutuos de India. La industria de Fondos Mutuos de India profundizó su alcance en 2025 a medida que la educación financiera de los inversores y la incorporación mediante SIPs aportaron contribuciones constantes en distintos grupos de edad y niveles de ingresos. Los asignadores institucionales mantuvieron una presencia estable a través de flujos provenientes de fondos de previsión, pensiones y tesorerías que respaldan la profundidad en las categorías de deuda y la exposición estratégica a beta a través de ETFs. La composición minorista se inclinó hacia esquemas de renta variable e híbridos para objetivos a largo plazo, mientras que las instituciones se centraron en la liquidez, la duración y la ejecución en renta fija alineadas con marcos de política y riesgo. El Mercado de Fondos Mutuos de India ahora atiende a una base más amplia de inversores primerizos a través de canales digitales y a un grupo maduro de hogares con experiencia que ajustan sus asignaciones a medida que evolucionan sus objetivos.

Dentro del segmento minorista, las estructuras de SIP son el punto de entrada para la mayoría de los hogares, y reducen la sensibilidad a las fluctuaciones de precios a corto plazo al distribuir las compras a lo largo de los ciclos. A medida que las divulgaciones de productos, los medidores de riesgo y los puntos de referencia se estandarizan más, los hogares comparan los esquemas en función de los rendimientos ajustados al riesgo en lugar de las afirmaciones de marketing, lo que mejora la calidad de las decisiones. Las instituciones continúan dando forma a los flujos en los fondos de deuda y la demanda de ETF que ancla el ecosistema pasivo, especialmente a medida que los marcos de activo-pasivo para los esquemas de jubilación impulsan la necesidad de exposición predecible. Los informes de las AMC muestran un fuerte crecimiento en la incorporación digital dentro del segmento minorista, con una alta proporción de nuevos SIPs y compras originadas a través de canales móviles y web en los años fiscales 2025 y 2026. Este patrón de dos velocidades, donde las instituciones marcan la pauta en renta fija y el segmento minorista impulsa los flujos de renta variable, es ahora una característica definitoria del Mercado de Fondos Mutuos de India a lo largo de los ciclos.

Por Estilo de Gestión: La Gestión Activa Retiene Participación de Mercado Mientras la Gestión Pasiva Gana Velocidad

Los fondos activos representaron el 74,26% de los activos en 2025, mientras que las estrategias pasivas acumularon impulso desde una base menor con una tasa de crecimiento proyectada del 8,61% hasta 2031, y esa divergencia muestra la combinación actual de asignaciones orientadas al alfa y a la construcción de beta. Los ETF pasivos y los fondos indexados se expandieron a medida que los límites de los gastos base se endurecieron y las divulgaciones se volvieron más comparables entre categorías antes de la fecha de implementación de 2026. Los ETF de materias primas crecieron rápidamente dentro de la gestión pasiva a medida que los inversores adoptaron exposiciones de cobertura en estructuras simplificadas que se negocian a través de cuentas de bolsa y ciclos de liquidación estándar. El Mercado de Fondos Mutuos de India todavía depende de gestores activos en segmentos con liquidez desigual y mayor dispersión, donde la profundidad de la investigación y la calidad de la ejecución pueden añadir valor frente a los índices de referencia amplios. El resultado es un enfoque combinado donde la gestión pasiva sirve como exposición básica de bajo costo y las asignaciones activas apuntan a áreas con potencial de rentabilidad excedente consistente a lo largo de un ciclo completo.

A medida que mejora la transparencia en gastos, los inversores evalúan si una categoría determinada se beneficia mejor de la exposición pasiva o de un fondo activo que demuestre habilidad repetible, capacidad razonable y prácticas de liquidez claras. Los informes de rendimiento de las AMC y las divulgaciones de riesgo estandarizadas respaldan esa evaluación al aclarar la volatilidad, las caídas máximas y los rendimientos relativos al índice de referencia a lo largo del tiempo. La adopción pasiva también se beneficia de la distribución a través de aplicaciones de corretaje y plataformas vinculadas a bolsas que permiten a los inversores consolidar posiciones junto con otros valores bajo credenciales unificadas. Los fondos activos continúan atrayendo flujos donde el análisis ascendente (bottom-up) y la ejecución consciente de la liquidez pueden generar resultados en categorías que no se prestan a la replicación estandarizada. Este equilibrio sustenta la diversidad de estilos de inversión del Mercado de Fondos Mutuos de India, lo que ayuda a adaptar los productos a diferentes horizontes temporales y preferencias de riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Las Plataformas en Línea Interrumpen a los Intermediarios Tradicionales

L32: Las plataformas de negociación en línea representaron el 33,42% de la distribución en 2025 y se proyecta que crecerán al 9,22% hasta 2031, lo que señala un cambio duradero en la forma en que los inversores acceden al Mercado de Fondos Mutuos de India. Las gestoras de activos (AMC) informan que casi todas las transacciones de compra se ejecutan ahora de forma digital en determinadas casas de fondos, y ese cambio vino acompañado de una mayor velocidad de incorporación y menores costos de servicio. Las plataformas de transacciones respaldadas por bolsas permiten a los distribuidores e inversores realizar órdenes en múltiples AMC desde una única interfaz, lo que agiliza la ejecución y el seguimiento de carteras. Las principales AMC muestran que la participación digital en las nuevas originaciones de SIP y compras supera una mayoría sólida, lo que confirma el giro de la distribución hacia recorridos con prioridad móvil y web. El tamaño de la industria de fondos mutuos en India, por tanto, continúa expandiéndose junto con los canales digitales a medida que los inversores adoptan planes directos y formatos de divulgación estandarizados que se adaptan a los recorridos autodirigidos y asistidos.

Los canales tradicionales liderados por bancos e intermediarios financieros independientes (IFA) siguen desempeñando un papel importante para los clientes de alto patrimonio y las inversiones a tanto alzado que requieren conversaciones guiadas sobre impuestos, ubicación de activos y reequilibrio. Las firmas de valores utilizan aplicaciones de corretaje para vender fondos mutuos de forma cruzada a bases de inversores existentes donde el KYC está preverificado y los canales de pago ya están configurados, lo que también favorece la adopción de ETF dentro de los ecosistemas de cuentas de valores. Los distribuidores nacionales y regionales mantienen presencia en ciudades y distritos donde la presencia física genera confianza, incluso cuando se apoyan en herramientas digitales de back-office para el servicio. El Mercado de Fondos Mutuos de India converge hacia un modelo de distribución híbrido donde el asesoramiento personalizado y la ejecución de bajo costo coexisten bajo normas más claras y mayores estándares de ciberseguridad. Con el tiempo, los límites más estrictos de la ratio de gastos base (BER) y las normas de divulgación deberían seguir impulsando la ejecución hacia los canales digitales, mientras que el asesoramiento se diferencia en planificación, orientación conductual y necesidades complejas.

Análisis Geográfico

El Mercado de Fondos Mutuos de India sigue concentrado en las 30 principales ciudades, que representaron una gran mayoría del AUM en 2025, mientras que la participación de las ubicaciones más allá de las 30 principales continuó aumentando tras varios años de impulso en canales digitales y alcance. Los activos B30 registraron un crecimiento más rápido que el promedio nacional durante los años fiscales 2019 a 2025, y esa trayectoria refleja el aumento de la participación en las capitales estatales y los centros de distrito donde la conectividad bancaria y móvil escala en conjunto. La adopción de pagos ayudó a cerrar la brecha de captación para los mandatos de SIP a medida que UPI y el KYC estandarizado redujeron el tiempo de incorporación y el papeleo manual que antes limitaba el alcance. A medida que el contenido de educación financiera de los inversores se localiza en idiomas regionales, los fondos mutuos se volvieron más accesibles para los compradores primerizos en ciudades de Nivel 2 y Nivel 3 que valoran la previsibilidad y las contribuciones constantes para objetivos a largo plazo. Estos desarrollos respaldan la constante ampliación del Mercado de Fondos Mutuos de India más allá de las áreas metropolitanas centrales históricas, aunque las ciudades más grandes siguen marcando la dirección de los flujos y el rendimiento en términos agregados.

Las áreas metropolitanas como Mumbai, Delhi NCR, Bengaluru e Hyderabad continúan liderando por participación de activos porque albergan tesorerías corporativas, cohortes de altos ingresos y asignadores institucionales que realizan transacciones de mayor monto y diversifican entre categorías, incluyendo la gestión pasiva. Ahmedabad y otros centros de Gujarat contribuyen con una participación creciente a medida que los empresarios y las empresas familiares incorporan asignaciones a fondos mutuos junto con depósitos bancarios tradicionales y tenencias de valores. Chennai y Pune reflejan diferentes composiciones de inversores en los sectores manufacturero y de servicios de información, lo que muestra cómo la composición industrial local da forma a la orientación hacia las categorías de deuda, híbrida o de renta variable. Las redes de sucursales de las AMC y la densidad de distribuidores se mantienen más altas en los grupos metropolitanos, aunque la mayoría de las nuevas aperturas de cuentas fluyen ahora a través de canales digitales incluso donde existen sucursales. El Mercado de Fondos Mutuos de India se sitúa, por tanto, en una vía dual donde las áreas metropolitanas anclan los activos absolutos y las zonas no metropolitanas registran un crecimiento porcentual más rápido desde una base menor.

El crecimiento en zonas B30 requiere educación constante, fácil acceso al servicio y divulgaciones estandarizadas para que los inversores puedan comparar productos sin ambigüedad en costos o riesgo entre categorías. Con una mejor resiliencia cibernética y una administración de datos clarificada, los canales digitales pueden continuar escalando en ciudades más pequeñas mientras protegen a los inversores del uso indebido de datos personales y de cartera. Las plataformas de servicios compartidos operadas por las bolsas ayudan a mantener las transacciones fiables y a reducir las interrupciones operativas para los distribuidores que atienden a clientes suburbanos y rurales con capacidad limitada de oficina administrativa. Los informes de las AMC muestran cómo los modelos de distribución híbridos combinan el asesoramiento presencial en sucursal para necesidades complejas con la ejecución mediante aplicaciones para transacciones cotidianas en la cobertura B30. Este enfoque debería sustentar la creciente huella del Mercado de Fondos Mutuos de India a medida que la conectividad y la confianza mejoran fuera de las principales áreas metropolitanas durante los próximos años.

Panorama regulatorio

El sector de fondos mutuos de India está regulado por la Securities and Exchange Board of India (SEBI) mediante un marco que rige la constitución de fondos (estructura de fiduciario y AMC), aprobaciones de esquemas, divulgaciones, valoración, comisiones de distribución y protección del inversor. Un hito importante de modernización fue el Securities and Exchange Board of India (Mutual Funds) Regulations, 2026, que entró en vigor el 1 de abril de 2026, sustituyendo la normativa de 1996 y alineando el marco normativo con un modelo operativo más consolidado y contemporáneo.

SEBI también emitió una Circular Maestra para Fondos Mutuos el 20 de marzo de 2026 (que incorpora actualizaciones hasta el 20 de marzo de 2026) y la hizo efectiva a partir del 1 de abril de 2026, consolidando los requisitos operativos clave en una referencia unificada. Junto a SEBI, la Association of Mutual Funds in India (AMFI) da forma a la conducta del mercado mediante orientación dirigida a intermediarios, incluida su Circular Maestra para Distribuidores de Fondos Mutuos con fecha del 14 de enero de 2026, que consolidó las pautas para distribuidores hasta el 31 de diciembre de 2025. Otras acciones circulares adicionales de 2026, como normas de nominación actualizadas y la orientación de SEBI sobre facilidades de endeudamiento intradía para fondos mutuos, también reforzaron la estandarización operativa y la continuidad en el servicio al inversor.

Análisis de la cadena de valor

La cadena de valor de los fondos mutuos de India comienza con la configuración del producto y la gobernanza (patrocinador, fiduciario, AMC y custodio) bajo la supervisión de SEBI, seguida de la gestión de cartera, la gestión de riesgos, la contabilidad de fondos y la publicación del NAV. La ejecución y la liquidación se realizan a través de intermediarios de mercado (corredores, bolsas, depositarios para productos similares a ETF y bancos para gestión de efectivo), mientras que la administración a nivel de esquema y el servicio al inversor están mayormente industrializados a través de Agentes de Registro y Transferencia (RTA), agencias de registro de KYC y sistemas de pago que respaldan mandatos SIP y transacciones en línea.

La distribución se realiza mediante una combinación híbrida de bancos, asesores financieros independientes y distribuidores, firmas de valores, y plataformas de negociación en línea e interfaces fintech. Las utilidades bursátiles (como BSE StAR MF y NSE MFSS/NMF II) actúan como canales de transacción para un amplio conjunto de intermediarios. El procesamiento de back-office está concentrado, con CAMS y KFin Technologies formando la capa dominante de RTA que mantiene los registros de folios y procesa compras y rescates, estados de cuenta y solicitudes de servicio a gran escala. Las recientes modificaciones de SEBI (vigentes desde el 1 de abril de 2025) aumentaron el rigor operativo al formalizar aspectos como las divulgaciones de pruebas de estrés para esquemas específicos y endurecer las normas sobre pagos vinculados a la distribución, lo que eleva los requisitos de cumplimiento, captura de datos y presentación de informes en las AMC, los RTA y las redes de distribuidores.

Panorama Competitivo

El Mercado de Fondos Mutuos de India opera con una concentración moderada, donde las principales AMC contribuyen con una gran proporción de los activos incrementales, pero más de cincuenta participantes registrados compiten por los flujos en las categorías activa, pasiva e híbrida. La escala aporta ventajas en el alcance de distribución, la penetración de transacciones digitales y la amplitud de productos, lo que ayuda a los principales actores a adquirir clientes a menor costo mientras mantienen los estándares de servicio. Las divulgaciones de las AMC muestran proporciones digitales crecientes en nuevas compras y SIPs, lo que reduce la fricción para la venta cruzada y el upselling dentro de las grandes bases de clientes que los incumbentes ya atienden. El liderazgo pasivo está anclado por grandes patrocinadores con distribución vinculada a bolsas y relaciones institucionales que refuerzan la escala y la liquidez de los ETF. Estas estructuras fomentan un patrón de competencia de dos niveles donde el liderazgo en costos y la diferenciación por alfa coexisten bajo expectativas más sólidas de divulgación y ciberseguridad.

Los movimientos estratégicos desde 2025 incluyen la aceleración digital liderada por las AMC y la expansión del catálogo de productos en exposiciones pasivas y temáticas a medida que los inversores adoptan la beta de bajo costo y las cestas de renta variable específicas. Las plataformas de servicios compartidos de las bolsas siguen siendo fundamentales para la distribución, lo que beneficia a los intermediarios y AMC que integran órdenes, estados de cuenta y eventos de servicio bajo un único inicio de sesión y niveles de servicio consistentes. La expansión internacional de las principales AMC se centra en GIFT City y determinados centros en el extranjero para atender a inversores no residentes y ofrecer estructuras offshore vinculadas a la experiencia doméstica donde la regulación lo permite. Los cambios regulatorios en límites de gastos y ciberseguridad aumentan el apalancamiento operativo para las plataformas bien preparadas y fomentan la consolidación entre los esquemas de menor escala que no cumplen los umbrales de costo de servicio más estrictos. Es probable que el Mercado de Fondos Mutuos de India experimente una mayor simplificación de esquemas y claridad en el posicionamiento a medida que las divulgaciones y las métricas estandarizadas hagan que los productos duplicados sean menos viables.

Las asociaciones y las acciones corporativas continúan remodelando las franquicias de nivel medio con estrategias lideradas por la distribución y mejoras de productos donde los patrocinadores aportan alcance y marca a las plataformas de AMC existentes. La innovación en datos y tecnología respalda los flujos de trabajo de marketing y servicio en las grandes AMC, incluido el compromiso dirigido y los impulsos de cartera que tienen como objetivo mejorar los resultados de los inversores al tiempo que reducen la carga operativa. Las líneas de productos pasivos se amplían a través de fondos sectoriales y de factores que permiten la asignación táctica dentro de carteras diversificadas a medida que los límites de gastos y los datos de seguimiento transparentes mejoran la comparabilidad. A medida que la dinámica competitiva madura, los líderes invierten en infraestructura de ciberseguridad y cumplimiento normativo para igualar la creciente escala de los flujos digitales mientras mantienen la disponibilidad del servicio y la confianza. El Mercado de Fondos Mutuos de India, por tanto, equilibra la eficiencia impulsada por la escala con la especialización en productos y servicios en un amplio campo de marcas competidoras.

Líderes de la Industria de Fondos Mutuos de India

SBI Mutual Fund

HDFC Mutual Fund

ICICI Prudential Mutual Fund

Nippon India Mutual Fund

Aditya Birla Sun Life Mutual Fund

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una de las áreas de oportunidad más claras es la intersección entre la distribución digitalizada y la inversión sistemática, ya que los sistemas de pago y los marcos de mandato reducen la friccción para flujos sistemáticos de mayor monto. El 21 de abril de 2026, el Reserve Bank of India publicó el Digital Payments E-mandate Framework, 2026, que elevó el límite de débito automático para suscripciones de fondos mutuos a INR 1 lakh por transacción sin autenticación de factor adicional después del registro inicial del mandato. Ese cambio favorece una escalada más fluida de los SIP y otros formatos de contribución recurrente a través de recorridos liderados por aplicaciones.

La consolidación regulatoria también está creando espacio para la diferenciación de productos y estrategias dentro de estructuras conformes. SEBI introdujo un marco para Fondos de Inversión Especializados (SIF) mediante una circular emitida en febrero de 2025 (vigente desde el 1 de abril de 2025), que permite a los gestores de activos estructurar estrategias diferenciadas más allá de las categorías tradicionales de fondos mutuos. Junto con el SEBI (Mutual Funds) Regulations, 2026 y la Circular Maestra vigente desde el 1 de abril de 2026, estas actualizaciones simplifican los puntos de referencia para el cumplimiento continuo. Los indicadores de profundidad del sector de AMFI apuntan a una base direccionable más amplia: el AUM alcanzó INR 65,74 lakh crore a marzo de 2025, y los folios de inversores aumentaron a aproximadamente 23,45 crore en el año fiscal 2025 (desde 17,78 crore en el año fiscal 2024). Este contexto respalda oportunidades en torno a la penetración de B30, bloques pasivos de bajo costo y modelos de asesoría más ejecución en bancos, corredores y plataformas en línea.

Desarrollos recientes del sector

- Julio de 2026: SBI Funds Management Limited presentó su Red Herring Prospectus para una propuesta de oferta pública inicial, lo que marca una de las acciones de mercado de capitales más importantes por parte de un grupo patrocinador de AMC dentro del alcance del estudio. La presentación eleva el estándar de divulgación y escrutinio del mercado público, y puede influir en el comportamiento competitivo en torno a la escala, el gasto tecnológico y las asociaciones de distribución.

- Noviembre de 2025: IndusInd International Holdings e Invesco completaron un acuerdo conjunto de patrocinio para Invesco Mutual Fund. La medida fortaleció el respaldo del patrocinador y proporcionó una plataforma más clara para la expansión de la distribución y la oferta de productos en categorías donde la escala y la visibilidad de marca son decisivas.

- Diciembre de 2024: SEBI notificó el Securities and Exchange Board of India (Mutual Funds) Third Amendment Regulations, 2024, que añadió requisitos de cumplimiento que endurecieron la disciplina operativa en las AMC y sus estructuras de gobernanza. Estas modificaciones formaron parte del camino regulatorio que culminó en la normativa consolidada de 2026 y elevó las expectativas continuas en torno a los controles de riesgo y las divulgaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de fondos mutuos de India se define como el total de activos bajo gestión (AUM) mantenidos en esquemas de fondos mutuos registrados en SEBI en India, expresados en USD y monitoreados a lo largo de los períodos histórico y de pronóstico.

Exclusiones del alcance: los Servicios de Gestión de Cartera (PMS), los Fondos de Inversión Alternativa (AIF) y los productos de inversión vinculados a seguros quedan excluidos de esta medición del mercado.

Descripción general de la segmentación

- Por Tipo de Fondo

- Renta Variable

- Bonos

- Híbrido

- Mercado Monetario

- Otros

- Por Tipo de Inversor

- Minorista

- Institucional

- Por Estilo de Gestión

- Activo

- Pasivo

- Por Canal de Distribución

- Plataforma de Negociación en Línea

- Bancos

- Firma de Valores

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo una base de hechos limpia sobre el AUM del sector, las definiciones de categorías de esquemas y el comportamiento de los flujos, ya que estos insumos determinan qué se contabiliza y cómo se convierte a USD. Las fuentes públicas utilizadas regularmente incluyen las estadísticas de fondos mutuos de SEBI (categorías de esquemas, notas de AAUM, folios y flujos), publicaciones de AMFI (informes anuales y notas mensuales), publicaciones del Reserve Bank of India para indicadores macro y de tasas, y conjuntos de datos del Ministry of Statistics and Programme Implementation para el contexto del ahorro familiar.

Se utiliza una segunda capa para verificar tendencias y reducir el sesgo de una sola fuente, empleando informes anuales de gestoras de fondos, presentaciones a inversores y estados financieros auditados, junto con prensa financiera de reputación para cronologías de eventos que pueden alterar los flujos. Cuando es necesario, también recurrimos a suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes (principalmente para rastrear cambios de producto y proceso en distribución y servicio). Estas fuentes documentales son ilustrativas y no exhaustivas, y también se consultaron otros documentos públicos para recopilar datos, validar suposiciones y aclarar definiciones.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las fuentes documentales no pueden explicar completamente, especialmente cómo se desplaza el AUM entre categorías y cómo las normas de distribución y producto afectan los totales reportados. Hablamos con una combinación de gestores de activos, distribuidores, plataformas y profesionales financieros en toda India, de modo que las suposiciones sobre el comportamiento de los SIP, la asignación entre acciones y deuda, y el mapeo de categorías impulsado por la regulación puedan verificarse y corregirse cuando sea necesario.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 18% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 21% | Gerentes: 52% |

Dimensionamiento y pronóstico del mercado

El modelo central se construye utilizando un enfoque descendente en el que las series oficiales de AUM y los totales por categoría se reconstruyen a lo largo del tiempo, y luego se traducen a USD utilizando una sincronización de divisas coherente para que la variación año a año sea comparable. Una vez establecida esa línea base, se realizan verificaciones ascendentes selectivas utilizando divulgaciones muestreadas de AUM de gestoras de fondos, participaciones de mezcla de categorías y verificaciones de sensatez a nivel de canal sobre los flujos netos para confirmar que los totales no se distorsionen por movimientos puntuales.

Los insumos clave utilizados en el modelo incluyen los niveles de AUM del sector, los patrones de ventas y rescates netos, las tendencias de contribución de SIP, la dirección del mercado de renta variable (que afecta las ganancias de valoración a mercado), el entorno de tasas de interés (que impacta el atractivo de los fondos de deuda) y el ritmo de adiciones de nuevos folios. Cuando surgen brechas en las divisiones por categoría o en la alineación temporal entre fuentes, los valores faltantes se manejan mediante interpolación de período corto y luego se vuelven a verificar con la retroalimentación de profesionales del sector antes de aceptarse.

Para el pronóstico, utilizamos análisis de escenarios respaldado por una estructura multivariante simple, en la que el crecimiento del AUM se vincula a las entradas netas esperadas, los supuestos de rendimiento del mercado y el probable cambio de participación entre las categorías de renta variable, deuda e híbridas. La visión prospectiva luego se somete a pruebas de estrés con insumos primarios sobre el apetito de riesgo de los inversores, la actividad de los distribuidores fuera de las ciudades más grandes y la continuidad regulatoria esperada, y ajustamos solo cuando múltiples señales apuntan en la misma dirección.

Validación de datos y ciclo de actualización

Los resultados se validan comparando la trayectoria del AUM modelado con señales independientes, como los totales del sector reportados, los movimientos de la mezcla de categorías y el impulso de los flujos, lo que ayuda a detectar saltos repentinos que no coinciden con las condiciones de mercado observadas. Cualquier variación grande desencadena una segunda revisión en la que se vuelven a verificar suposiciones como la sincronización de la conversión de divisas, el mapeo de categorías y la contribución de los rendimientos, seguida de un rápido re-contacto con encuestados seleccionados si el problema parece estar impulsado por definiciones.

Antes de la aprobación final, el trabajo pasa por una revisión de analista de múltiples pasos para verificar la lógica de cálculo, la coherencia de unidades y la continuidad de la serie temporal. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o movimientos de mercado abruptos que alteran el AUM más rápido de lo esperado. Justo antes de la entrega, realizamos una revisión final para asegurar que se hayan reflejado los últimos datos públicos disponibles.

Comparación del tamaño del mercado de fondos mutuos de India de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los fondos mutuos de India a menudo no coinciden porque diferentes autores combinan medidas: algunos utilizan el AUM de fin de período mientras que otros usan el AUM promedio, y la sincronización de la conversión de divisas puede cambiar materialmente el valor en USD en un año de volatilidad de la INR. Otra razón común es que los productos adyacentes a veces se agrupan aunque estén regulados y reportados de manera diferente.

La tabla comparativa muestra una dispersión significativa entre las cifras en USD, y en el modelo de Mordor Intelligence el conteo se limita al AUM de esquemas de fondos mutuos registrados en SEBI (incluidos esquemas abiertos y cerrados en categorías de renta variable, deuda, híbridos, mercado monetario, ETF y fondos de fondos), manteniendo los activos de PMS y AIF fuera del total del mercado. Las diferencias también pueden originarse en si un editor utiliza una única tasa de conversión de INR a USD al cierre del año fiscal, cómo se reflejan las ganancias de valoración a mercado en la trayectoria de crecimiento, y con qué rapidez se incorporan las últimas publicaciones de AMFI y SEBI cuando se mueve la base de AUM.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,91 billones de USD (2026) | |

| Asociación Sectorial A | 0,77 billones de USD (2025) | Utiliza el AUM del sector reportado en INR al cierre del año fiscal y lo convierte a USD utilizando un tipo de cambio de un solo período, lo que puede alterar el total en USD frente a un enfoque que alinea la sincronización de divisas con el año de dimensionamiento. |

| Publicación Sectorial B | 0,81 billones de USD (2024) | A menudo cita una instantánea del AUM de fin de mes y puede aplicar un conjunto más limitado de esquemas según la nota de referencia (por ejemplo, tratando los ETF o los fondos de fondos de manera diferente), lo que modifica el conjunto contabilizado frente a la cobertura completa de esquemas. |

Al observar las tres cifras, la mayor parte de la brecha se explica por la alineación de años y lo que exactamente se contabiliza dentro del conjunto de AUM, seguido de las decisiones de sincronización de divisas. Nuestras verificaciones frente a las publicaciones oficiales de AUM, el mapeo de categorías y el impulso de los flujos ayudan a mantener el resultado rastreable a pasos repetibles que pueden actualizarse de forma limpia a medida que llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del Mercado de Fondos Mutuos de India hasta 2031?

El tamaño del mercado de Fondos Mutuos de India es de 0,91 billones de USD en 2026 y se proyecta que alcance 1,27 billones de USD en 2031 a una CAGR del 6,86%, respaldado por flujos minoristas impulsados por SIPs, distribución digital y mayor transparencia en costos.

¿Qué cohorte de inversores lidera los activos en el Mercado de Fondos Mutuos de India?

Los inversores minoristas representaron el 60,39% de los activos en 2025 y se mantienen en camino hacia una CAGR del 7,36%, lo que refleja la adopción persistente de SIPs y la incorporación digital en áreas metropolitanas y ciudades de Nivel 2 y Nivel 3.

¿Cómo está cambiando la regulación el costo y la transparencia de los fondos mutuos de India?

El marco de SEBI 2026 reduce las tasas de gastos base en categorías clave, desagrega las cargas de los límites y endurece los límites de corretaje, lo que mejora la comparabilidad y comprime los costos para los inversores.

¿Qué papel juegan los productos pasivos en el Mercado de Fondos Mutuos de India?

Las estrategias pasivas se están expandiendo con una tasa de crecimiento proyectada del 8,61% hasta 2031, a medida que los límites de gastos más estrictos y las divulgaciones claras hacen que los fondos indexados y los ETF sean atractivos componentes básicos en carteras diversificadas.

¿Cómo están cambiando los canales digitales la distribución en India?

Las plataformas en línea representaron el 33,42% de la participación en 2025 y se prevé que crezcan a una CAGR del 9,22% hasta 2031, con plataformas de servicios compartidos de bolsas y aplicaciones de AMC que permiten una incorporación rápida, acceso a planes directos y gestión integrada de carteras.

¿De dónde proviene el crecimiento geográfico dentro de India?

Las ubicaciones más allá de las 30 principales ciudades registraron un crecimiento más rápido durante los años fiscales 2019 a 2025 y ahora representan una mayor participación de activos debido a la ubicuidad de los pagos, el contenido regional y los modelos de servicio híbridos de sucursal y canal digital.

Última actualización de la página el: