Tamaño y Participación del Mercado de Insurtech de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

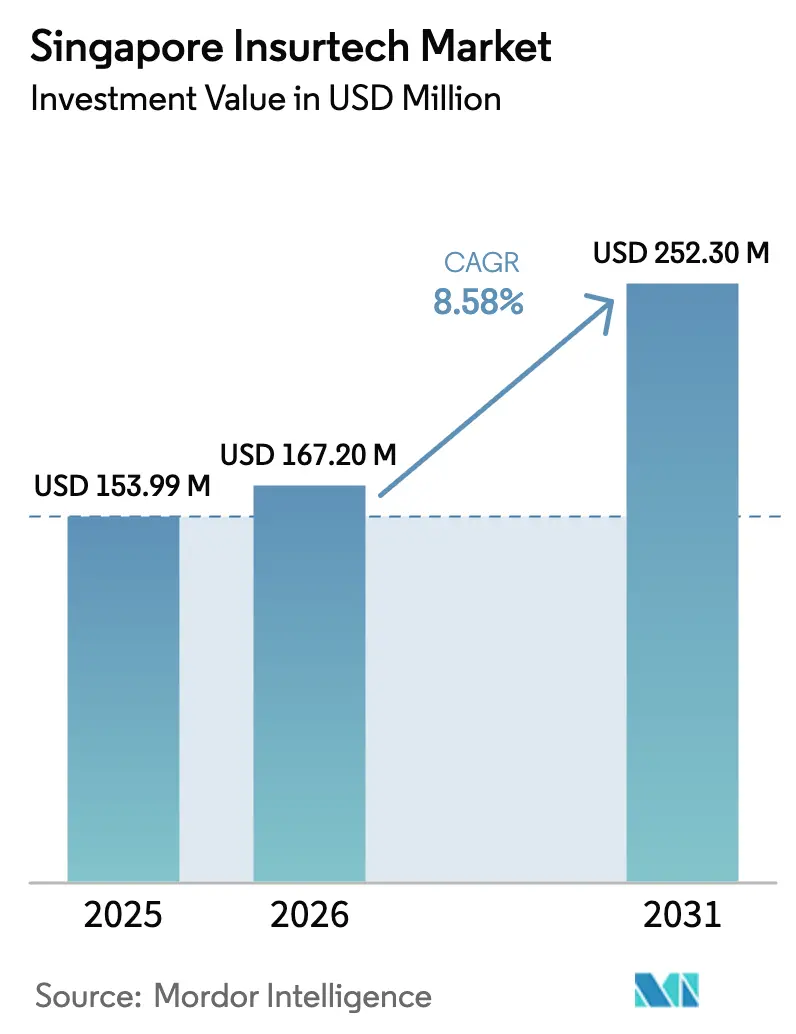

| Tamaño del mercado en el año base (2025) | 153.99 Millones de dólares |

| Tamaño del Mercado (2026) | 167.20 Millones de dólares |

| Tamaño del Mercado (2031) | 252.30 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.58% CAGR |

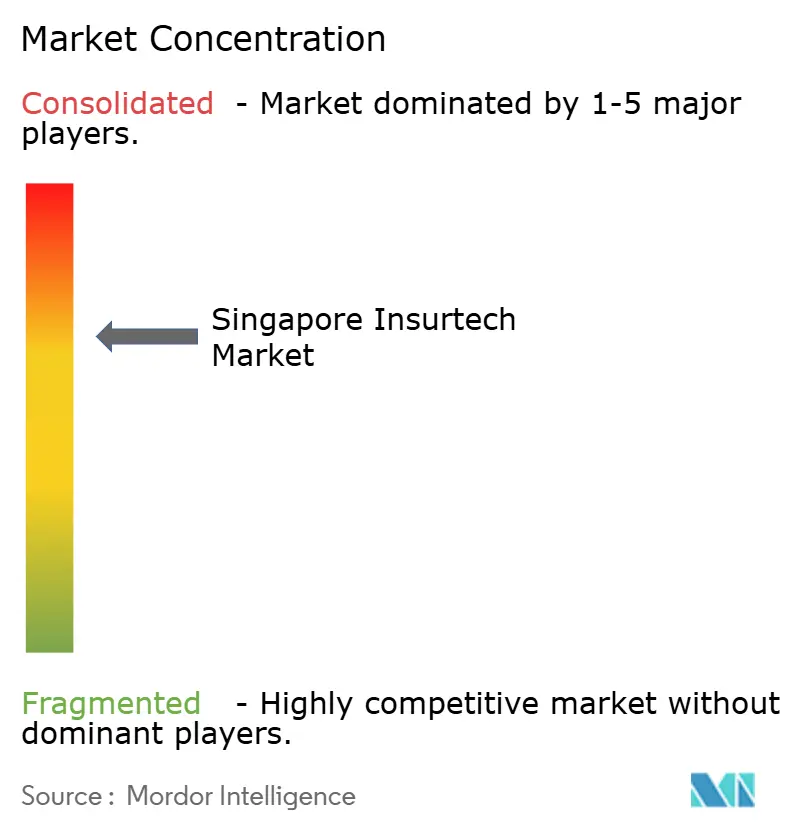

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insurtech de Singapur por Mordor Intelligence

El tamaño del Mercado de Insurtech de Singapur en términos de valor de inversión fue de 153,99 millones de USD en 2025 y se estima que crecerá desde 167,20 millones de USD en 2026 hasta alcanzar los 252,30 millones de USD en 2031, a una CAGR del 8,58% durante el período de previsión (2026-2031).

Los vientos de cola estructurales respaldan este camino, incluida una penetración de internet del 98,4% y una propiedad de teléfonos inteligentes del 97%, que mantienen los canales digitales como eje central de la adquisición y la gestión de siniestros en Singapur. El apoyo político sigue siendo sólido, con el esquema de Tecnología e Innovación del Sector Financiero 3.0 de la Autoridad Monetaria de Singapur, que asigna 116,8 millones de USD (150 millones de SGD) durante tres años, más un compromiso adicional de 77,9 millones de USD (100 millones de SGD) centrado en capacidades de computación cuántica e inteligencia artificial, flujos de financiación que reducen el riesgo de innovación tanto para los operadores establecidos como para las startups. Los ciclos de innovación de productos en el seguro integrado se están acelerando a medida que los grandes operadores amplían las asociaciones con plataformas, ilustrado por los nuevos modelos de distribución integrada optimizados con IA introducidos en 2025 que comprimen los plazos de decisión y de siniestros en el punto de venta.

Conclusiones Clave del Informe

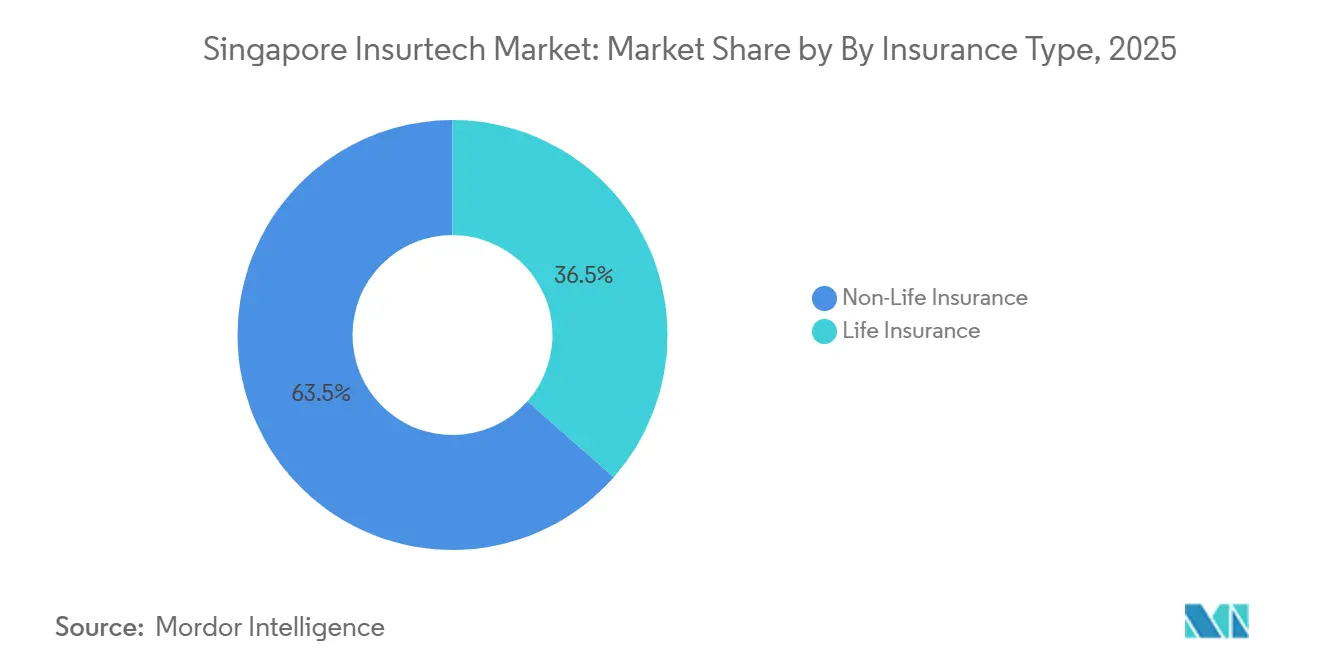

- Por tipo de seguro, el Seguro de No Vida lideró con el 63,50% de la participación del mercado de insurtech de Singapur en 2025 y se prevé que se expanda a una CAGR del 10,65% hasta 2031.

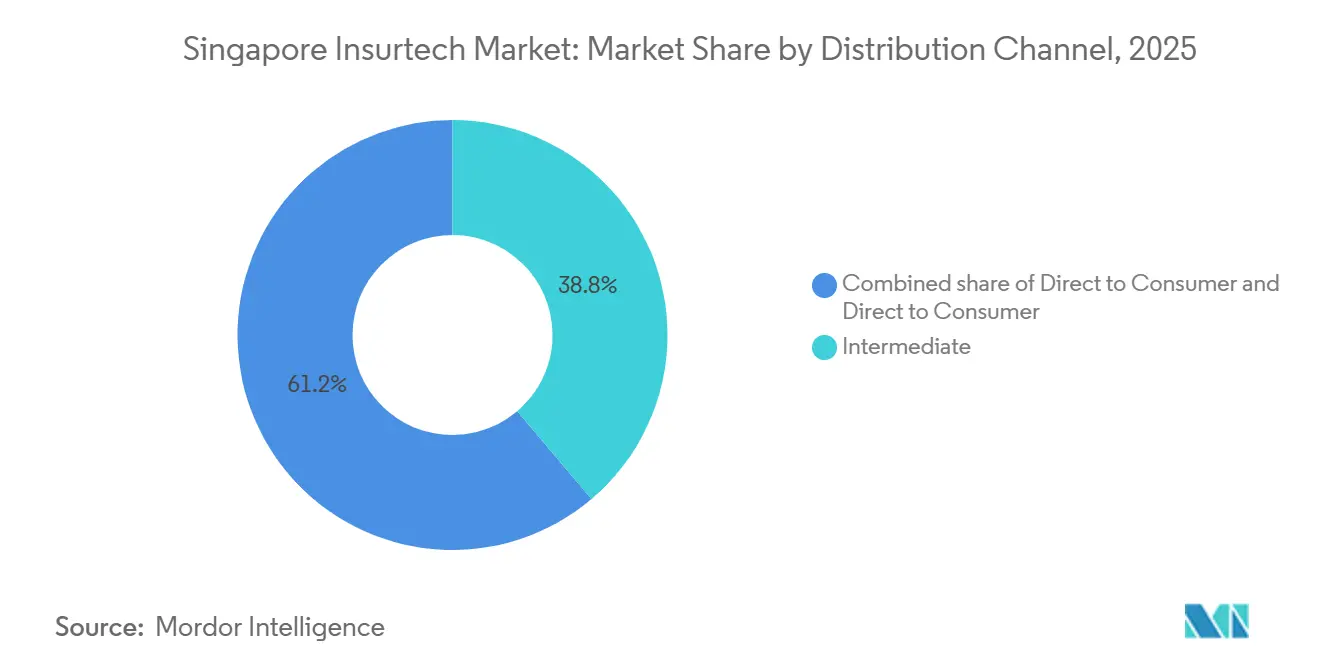

- Por canal de distribución, el segmento Intermediario representó el 38,80% del tamaño del mercado de insurtech de Singapur en 2025, mientras que el canal Integrado proyecta crecer a una CAGR del 9,65% hasta 2031.

- AIA Group, Prudential, Manulife, Great Eastern y NTUC Income configuraron colectivamente el mercado de insurtech de Singapur a través de su escala, asociaciones digitales y modelos de distribución habilitados por tecnología en expansión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Insurtech de Singapur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Digital y Penetración de Teléfonos Inteligentes | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Apoyo Regulatorio e Iniciativas de la Autoridad Monetaria de Singapur | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Demanda de Soluciones de Seguro Personalizadas | +1.5% | Nacional | Mediano plazo (2-4 años) |

| IA, Aprendizaje Automático y Habilitación de Analítica Avanzada | +2.0% | Nacional | Largo plazo (≥ 4 años) |

| Ecosistema Regulatorio Fintech de Apoyo | +1.3% | Nacional | Mediano plazo (2-4 años) |

| Aumento de Inversiones en Insurtech y Capital de Riesgo | +0.8% | Nacional, con efecto en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Digital y Penetración de Teléfonos Inteligentes

La conectividad de Singapur proporciona una base sólida para la distribución de seguros digitales, con conexiones móviles que alcanzan el 162,6% de la población y suscripciones de banda ancha inalámbrica al 182,2% a enero de 2025[1]Autoridad de Desarrollo de Medios Infocomunicaciones (IMDA), "Estadísticas sobre Servicios de Telecomunicaciones para 2025 (enero-junio)," IMDA, imda.gov.sg. El sector financiero y de seguros contribuye a una economía digital más amplia que alcanzó los 99,65 miles de millones de USD (128,1 miles de millones de SGD) en 2024, equivalente al 18,6% del PIB, lo que señala un desplazamiento constante de los recorridos del cliente hacia interfaces digitales, equivalente a 94,8 miles de millones de USD a los tipos de cambio promedio recientes. La cobertura 5G completa e independiente, lograda a nivel nacional en 2025, permite la telemática, las evaluaciones de siniestros basadas en visión artificial y las presentaciones móviles seguras que reducen los tiempos de ciclo. Estas ventajas de infraestructura refuerzan el mercado de InsurTech de Singapur al impulsar la captura de datos en tiempo real, la toma de decisiones y los flujos de trabajo de servicio a escala.

Apoyo Regulatorio e Iniciativas de la Autoridad Monetaria de Singapur

La financiación pública específica y el diseño regulatorio han promovido las pruebas en vivo con un riesgo manejable, respaldados por el Entorno Regulatorio Fintech de la Autoridad Monetaria de Singapur, Sandbox Express y Sandbox Plus, que en conjunto ampliaron el acceso a pilotos controlados y modelos no convencionales como el seguro integrado o paramétrico[2]Autoridad Monetaria de Singapur, "Entorno Regulatorio Fintech," Autoridad Monetaria de Singapur, mas.gov.sg. El esquema de Tecnología e Innovación del Sector Financiero 3.0 asigna 116,8 millones de USD (150 millones de SGD) para el desarrollo de capacidades en todo el sector, mientras que la ampliación de 77,9 millones de USD (100 millones de SGD) de 2024 se dirige a las necesidades de computación cuántica e IA, impulsando aún más la infraestructura hacia una automatización segura y explicable. La consulta de noviembre de 2025 sobre las Directrices de Gestión del Riesgo de IA señala un cambio de los principios a los controles del ciclo de vida, que requieren inventarios claros de IA, evaluaciones de riesgos y supervisión, con la consulta abierta hasta el 31 de enero de 2026. Esta supervisión en evolución aumenta la claridad para el mercado de insurtech de Singapur al establecer límites predecibles para el uso algorítmico, al tiempo que fomenta vías de implementación seguras.

Demanda de Soluciones de Seguro Personalizadas

Una base digitalmente competente espera precios personalizados y un servicio sin fricciones, dada la penetración de internet del 98,4% de Singapur y una gran proporción del comercio en canales móviles. Los operadores están respondiendo con microcobertura vinculada a actividades cotidianas, ilustrada por SNACK by Income, que vincula pequeñas contribuciones de primas a desencadenantes como el uso del transporte público o eventos de fitness dentro de un recorrido de estilo de vida móvil. Singlife y Doctor Anywhere introdujeron DA Healthwise Plus, que integra la telemedicina con la cobertura de accidentes personales y precios transparentes para las consultas: visitas de video con médico de cabecera a 10,12 USD (13,00 SGD) y visitas de video con especialista a 54,50 USD (70,00 SGD), utilizando tipos de cambio promedio recientes. El motor de optimización de IA de Chubb, lanzado en noviembre de 2025, personaliza los productos integrados en el punto de venta dentro de las plataformas de los socios, comprimiendo los pasos de decisión y habilitando una venta cruzada más inteligente dentro de ecosistemas no aseguradores[3]Chubb, "Chubb presenta el Motor de Optimización impulsado por IA," Chubb, news.chubb.com. El mercado de insurtech de Singapur se beneficia a medida que las ofertas contextuales se alinean con la intención del usuario durante el proceso de pago o en los flujos dentro de la aplicación.

IA, Aprendizaje Automático y Habilitación de Analítica Avanzada

Los operadores en Singapur están escalando la IA en la suscripción y los siniestros, respaldados por una vía regulatoria en maduración que enfatiza la transparencia, la equidad y la supervisión humana en la gestión del riesgo de modelos. El despliegue de MedLM de Google por parte de Prudential en Singapur y Malasia demuestra el impulso hacia el uso de modelos de lenguaje de gran escala en la revisión de documentación médica y la automatización de la validación de beneficios, manteniendo al mismo tiempo bucles de revisión humana. La Autoridad Monetaria de Singapur convoca la colaboración del sector en materia de seguridad y adopción de la IA, incluida la orientación técnica y el aprendizaje compartido que alinea las operaciones de los modelos con las prácticas de gestión de riesgos tecnológicos y gobernanza de datos. La progresión de los pilotos a la producción está ahora vinculada a la gobernanza del ciclo de vida, lo que favorece a los equipos con sólidos controles de datos y observabilidad integrados en los flujos de trabajo. A medida que estas prácticas maduran, el mercado de insurtech de Singapur debería ver un despliegue más amplio del aprendizaje automático en la fijación de precios personalizados, el análisis del fraude y la liquidación de siniestros.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Ciberseguridad y Privacidad de Datos | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Complejidad del Cumplimiento Regulatorio | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Resistencia de los Aseguradores Tradicionales a los Modelos Digitales | -1.1% | Nacional | Largo plazo (≥ 4 años) |

| Concienciación Limitada del Consumidor en Segmentos Específicos | -0.4% | Nacional, enfoque en la economía colaborativa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad y Privacidad de Datos

La actividad de amenazas sigue siendo elevada, con incidentes de ransomware e intentos de phishing en aumento en 2024 y exposiciones repetidas en la cadena de suministro durante 2025 que afectaron tanto a aseguradoras como a bancos. Income Insurance reveló una brecha de seguridad en mayo de 2025 que involucró a un proveedor externo, afectando los datos personales de al menos 146 asegurados, lo que refuerza la necesidad de una gestión más sólida del riesgo de proveedores y manuales de respuesta a incidentes. En abril de 2025, dos bancos informaron de compromisos de datos de clientes vinculados a un proveedor de servicios, lo que pone de relieve que las interdependencias pueden amplificar los resultados adversos cuando los controles fallan fuera del perímetro central de la aseguradora. Las normas de la Ley de Protección de Datos Personales requieren la notificación de brechas en un plazo de 72 horas en circunstancias definidas e imponen sanciones significativas, incluido hasta el 10% de la facturación anual o 0,78 millones de USD (1 millón de SGD), lo que sea mayor, intensificando las necesidades de cumplimiento y planificación de capital para los servicios intensivos en datos. El mercado de insurtech de Singapur debe priorizar la seguridad centrada en la identidad y la minimización de datos para equilibrar la escala con la resiliencia a la luz de estas realidades regulatorias y operativas.

Resistencia de los Aseguradores Tradicionales a los Modelos Digitales

Las plataformas heredadas y los activos de datos en silos pueden ralentizar la adopción de la nube, reducir la frecuencia de lanzamientos y complicar el análisis en tiempo real necesario para la fijación de precios basada en el uso y la evaluación instantánea de siniestros. Muchos entornos de operadores establecidos deben migrar funciones básicas mientras mantienen un servicio ininterrumpido para grandes bases de asegurados, lo que obliga a operaciones paralelas que extienden los plazos. Los modelos operativos y los incentivos pueden favorecer los cambios incrementales en lugar de las reconstrucciones necesarias para capturar el pleno beneficio de las API y los flujos de trabajo automatizados. Estas condiciones contrastan con las de los competidores nativos en la nube, que están diseñados para servicios modulares y una integración más rápida con los socios. El mercado de insurtech de Singapur, por lo tanto, avanza a diferentes velocidades, con los operadores establecidos equilibrando el riesgo, el coste y la continuidad frente a la urgencia de modernizarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Seguro de No Vida Domina Tanto en Participación como en Velocidad de Crecimiento

El Seguro de No Vida representa el 63,50% del valor en 2025 y se proyecta que crecerá a una CAGR del 10,65% hasta 2031, lo que refleja una adopción más rápida de productos de ciberprotección, viajes y protección de dispositivos que se adaptan a los contextos del comercio móvil y la movilidad. Los operadores globales continúan expandiendo las ofertas integradas a través de ecosistemas de socios, y la actividad reciente en plataformas muestra desencadenantes automáticos de siniestros y recopilación de evidencias dentro de la aplicación que acortan los tiempos de ciclo. La elasticidad de distribución en los canales minoristas, de viajes y de dispositivos otorga a las carteras de productos de no vida puntos de contacto más frecuentes con los clientes en Singapur. A medida que las plataformas multiproducto maduran, el mercado de insurtech de Singapur aumenta su capacidad para agrupar y realizar ventas cruzadas de coberturas basadas en señales del comportamiento del cliente. El impulso a corto plazo debería beneficiar al Seguro de No Vida a medida que la distribución contextual evoluciona junto con un mejor acceso a los datos y marcos de consentimiento.

El Seguro de Vida mantiene el valor restante en 2025 y continúa enfrentando ciclos de desarrollo más largos, aunque la digitalización de la suscripción, los siniestros y la gestión de pólizas está avanzando entre los principales operadores establecidos. El uso de analítica avanzada en el triaje de siniestros médicos muestra potencial para liberar capacidad y mejorar la velocidad sin comprometer la supervisión. El perfil de envejecimiento de Singapur aumenta la relevancia de la cobertura de salud y protección, y el asesoramiento digital junto con los canales humanos puede mejorar los resultados de la planificación financiera. El mercado de insurtech de Singapur prioriza experiencias transparentes y orientadas al móvil para mantener el compromiso a medida que los productos de Vida se diversifican a través de coberturas adicionales y beneficios vinculados al bienestar. El enfoque a corto plazo en Vida seguirá centrado en la automatización de operaciones, la racionalización de la distribución y la integración responsable de datos dentro de las directrices regulatorias.

Por Canal de Distribución: El Canal Integrado Asciende Mientras los Intermediarios Persisten

El canal Intermediario lidera con una participación del 38,80% en 2025, dado el papel de los asesores autorizados, los corredores y la bancaseguros para productos complejos. Los modelos de Venta Directa al Consumidor se expanden donde la emisión y los servicios digitales reducen la fricción y los costes, respaldados por la incorporación móvil y la asistencia conversacional. El seguro integrado es el canal de distribución de más rápido crecimiento, con una CAGR del 9,65% hasta 2031, a medida que los operadores integran ofertas en los recorridos de comercio electrónico, viajes y banca a través de una personalización en tiempo real mejorada con IA. Un conjunto cada vez más amplio de asociaciones integradas en bancos digitales, minoristas y plataformas de viajes señala un cambio duradero hacia la protección activada por el contexto. El mercado de insurtech de Singapur se beneficia a medida que los socios aprovechan marcos estables de identidad, pagos y consentimiento para escalar la distribución.

Los operadores con arquitectura API en primer lugar continúan invirtiendo en capas de orquestación que simplifican la incorporación de socios y los cambios de productos sin trabajo manual. Los ejemplos incluyen la activación instantánea de pólizas para reservas de viajes o siniestros de protección de dispositivos validados por flujos de evidencia fotográfica que rellenan automáticamente formularios dentro de las aplicaciones de los socios. Otro vector integrado son los ecosistemas de movilidad y superaplicaciones que integran productos de corta duración vinculados a viajes o entregas, que utilizan el contexto de ubicación y transacción para refinar la cobertura. El sector de insurtech de Singapur también está expandiendo las asociaciones de ciclo de vida de dispositivos que combinan la financiación con la protección y los programas de actualización como una oferta única en todos los canales. En conjunto, estos desarrollos mejoran la economía unitaria de la distribución digital y mantienen el mercado de insurtech de Singapur enfocado en el crecimiento integrado, mientras que el asesoramiento intermediado sigue siendo relevante para las necesidades de alta consideración.

Análisis Geográfico

El contexto nacional de Singapur concentra la distribución, la regulación y la infraestructura en una sola jurisdicción, lo que acorta los ciclos de experimentación para los nuevos modelos de negocio y apoya un despliegue más rápido de canalizaciones de datos seguras. Programas como el Entorno Regulatorio Fintech y Sandbox Plus permiten pruebas controladas y apoyo de subvenciones para propuestas reguladas, proporcionando rutas más claras desde el piloto hasta la producción. SGFinDex escaló a 150.000 usuarios y 620.000 recuperaciones de datos en julio de 2025 para seguros, mostrando una adopción real de la portabilidad de datos dentro de un marco con consentimiento y auditable. En este contexto, el mercado de insurtech de Singapur aplica estándares de identidad y prácticas de API para agilizar la incorporación de clientes y la visibilidad multioperador. Estos fundamentos ayudan a reducir el riesgo de los flujos de trabajo entre socios que dependen del intercambio y la verificación seguros.

El perfil de conectividad de Singapur, incluido el 5G a nivel nacional y la alta adopción de teléfonos inteligentes, lo posiciona como un lugar ideal para probar la telemática, los siniestros por visión artificial y el seguro de microduración adaptado a las transacciones de plataformas. Los operadores globales establecidos y los nuevos participantes liderados por la tecnología continúan eligiendo Singapur como base para construir alianzas regionales que se extienden hacia los agregadores de comercio electrónico y viajes. Esta actividad amplifica el mercado de insurtech de Singapur al alinear el desarrollo empresarial con una estrategia liderada por el regulador que eleva la identidad de confianza y la gobernanza de datos. La sólida confianza de base en la infraestructura pública digital reduce los costes de fricción y comprime los plazos de lanzamiento.

Las fusiones y adquisiciones y los flujos de capital subrayan el papel de Singapur como centro neurálgico. Singapur también apoya la transferencia alternativa de riesgos con una plataforma de valores vinculados a seguros y un esquema de subvenciones que ayudó a catalizar la emisión de bonos catástrofe por un total de 4.000 millones de USD desde finales de 2018 hasta finales de 2024. Estos atributos ayudan al mercado de insurtech de Singapur a funcionar como un lugar de escalado donde convergen las asociaciones regionales, la financiación y la claridad regulatoria.

Panorama Competitivo

Los grandes operadores establecidos están modernizando el seguro, mientras que los nuevos participantes impulsados por la tecnología se centran en la cobertura integrada y vinculada a dispositivos. Cuatro grandes aseguradoras en Singapur — AIA Singapore, Income Insurance, Prudential Assurance Singapore y Great Eastern Life — operan bajo requisitos más estrictos de capital y planificación, lo que configura sus estrategias de inversión. Los líderes en seguros integrados están profundizando las integraciones, como las asociaciones de plataforma de Zurich con agregadores y comercio electrónico, y el motor de IA de Chubb para ofertas personalizadas en el punto de venta. El uso de MedLM de Prudential para siniestros en Singapur y Malasia destaca el uso de modelos generativos en flujos de trabajo de producción con supervisión humana. Estos desarrollos reflejan el equilibrio del mercado de insurtech de Singapur entre la modernización y el escalado.

Las prioridades estratégicas incluyen el crecimiento inorgánico, la expansión de plataformas y el cumplimiento de la IA. La financiación de Bolttech en junio de 2025 y la asociación de mayo de 2025 con Sumitomo en programas de ciclo de vida de dispositivos amplían el acceso a través de canales minoristas y financieros. Las iniciativas de la Autoridad Monetaria de Singapur en gestión del riesgo de IA y directrices de gestión de riesgos tecnológicos promueven modelos transparentes y auditables, acelerando la adopción entre las empresas con gobernanza del ciclo de vida. La claridad regulatoria respalda implementaciones seguras en el mercado de insurtech de Singapur.

El crecimiento se centra en el diseño de ecosistemas y las experiencias multiproducto dentro de marcos con arquitectura API en primer lugar. SNACK de Income ofrece microcobertura vinculada al comportamiento, mientras que DA Healthwise Plus integra la telemedicina y la protección para un mejor acceso. Las superaplicaciones y los servicios de movilidad ofrecen pólizas de corta duración para viajes o entregas, generando datos para refinar la fijación de precios y los siniestros. A medida que los operadores se alinean con los socios de plataforma, el mercado de insurtech de Singapur integra productos que agilizan las compras y los siniestros, garantizando al mismo tiempo el cumplimiento normativo y la confianza del cliente.

Líderes del Sector de Insurtech de Singapur

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Ping An Insurance Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Chubb presenta un motor de optimización impulsado por IA en su plataforma Chubb Studio en el Festival Fintech de Singapur, que permite el análisis en tiempo real de los datos de los clientes para ofrecer productos de seguros personalizados integrados a la perfección en las plataformas de los socios de distribución digital, comprimiendo las decisiones de suscripción de días a segundos.

- Octubre de 2025: Zurich Insurance en Asia Pacífico anunció haber ganado los premios 'Mejor Innovación en Seguro Integrado' y 'Mejor Aseguradora de Vehículos Eléctricos' en los Premios de Seguros al Consumidor de Asia (Re)inAsia 2025. Reconocida por las soluciones digitales en primer lugar de Zurich Edge y el innovador seguro de movilidad eléctrica, Zurich ha establecido más de 90 asociaciones en distintos sectores, aprovechando su Plataforma Zurich Edge para ofertas personalizadas, eficientes y centradas en el cliente.

- Junio de 2025: Bolttech recaudó 147 millones de USD en su ronda de financiación Serie C, alcanzando una valoración de 2.100 millones de USD. Los nuevos inversores Sumitomo Corporation e Iberis Capital se unieron a los participantes anteriores de la Serie C, Dragon Fund y Baillie Gifford. Con operaciones en más de 35 mercados y más de 700 socios de distribución, Bolttech ofrece más de 6.000 productos de seguros. Tokio Marine, MetLife y MUFG participaron en rondas anteriores, pero no formaron parte del cierre final de junio de 2025.

- Mayo de 2025: Sumitomo Corporation anuncia una inversión en bolttech y una empresa conjunta orientada a la gestión del ciclo de vida de dispositivos en el Sudeste Asiático, combinando la experiencia de Sumitomo en financiación al consumo con las capacidades de seguros y distribución de bolttech para ofrecer ventas a plazos, programas de actualización y planes de protección con el objetivo de alcanzar los 10 millones de clientes en 2030.

Alcance del Informe del Mercado de Insurtech de Singapur

El mercado de insurtech de Singapur se refiere al sector organizado de soluciones de seguros impulsadas por la tecnología que operan dentro del ecosistema altamente regulado y digitalmente avanzado de Singapur. La distribución, la regulación y la infraestructura concentradas en una sola jurisdicción acortan los ciclos de experimentación y aceleran el despliegue de canalizaciones de datos seguras. Programas como el Entorno Regulatorio Fintech y Sandbox Plus permiten pruebas controladas y apoyo de subvenciones para propuestas reguladas, proporcionando rutas más claras desde el piloto hasta la producción. SGFinDex, que escaló a 150.000 usuarios y 620.000 recuperaciones de datos en julio de 2025, demuestra una adopción real de la portabilidad de datos dentro de un marco con consentimiento y auditable. Estos fundamentos permiten al mercado de insurtech de Singapur aplicar estándares de identidad y prácticas de API para agilizar la incorporación de clientes, mejorar la visibilidad multioperador y reducir el riesgo de los flujos de trabajo entre socios.

El mercado está segmentado por tipo de seguro, canal de distribución y geografía. Por tipo de seguro, incluye el seguro de vida y el seguro de no vida, lo que refleja las diferencias en el diseño del producto, la cobertura de riesgos y la demanda de los clientes. Por canal de distribución, el mercado se divide en modelos de venta directa al consumidor, intermediado e integrado, destacando el cambio hacia ofertas de seguros digitales en primer lugar e integradas en plataformas. El informe ofrece el tamaño del mercado y las previsiones para el mercado de insurtech de Singapur en términos de volumen de transacciones y/o ingresos (USD) para todos los segmentos anteriores.

| Seguro de Vida |

| Seguro de No Vida |

| Venta Directa al Consumidor |

| Intermediario |

| Integrado |

| Por Tipo de Seguro | Seguro de Vida |

| Seguro de No Vida | |

| Por Canal de Distribución | Venta Directa al Consumidor |

| Intermediario | |

| Integrado |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el valor proyectado del mercado de insurtech de Singapur?

El mercado de insurtech de Singapur se sitúa en 167,20 millones de USD en 2026 y se proyecta que alcance los 252,3 millones de USD en 2031 a una CAGR del 8,58%.

¿Qué tipo de seguro lidera y crece más rápido en Singapur?

El Seguro de No Vida lidera con el 63,50% en 2025 y es también el de más rápido crecimiento, con una previsión de expansión a una CAGR del 10,65% hasta 2031.

¿Qué canal de distribución está ganando más impulso en el insurtech de Singapur?

La distribución integrada es la de más rápido crecimiento, con una CAGR del 9,65% hasta 2031, a medida que los operadores escalan las ofertas dentro de aplicaciones y en el proceso de pago con personalización impulsada por IA.

¿Cómo está configurando la regulación de la Autoridad Monetaria de Singapur el uso de la IA por parte de las aseguradoras?

La Autoridad Monetaria de Singapur está avanzando hacia la supervisión de la IA a lo largo del ciclo de vida con una consulta de noviembre de 2025 que abarca inventarios, materialidad del riesgo, equidad, transparencia y supervisión humana, con comentarios abiertos hasta el 31 de enero de 2026.

¿Qué eventos de ciberseguridad han influido recientemente en las aseguradoras de Singapur?

En 2025, Income Insurance informó de una brecha de datos relacionada con un proveedor que afectó a 146 asegurados, y dos bancos revelaron compromisos de datos de clientes vinculados a un proveedor externo, reforzando el enfoque en el riesgo de la cadena de suministro.

¿Qué acuerdos y lanzamientos recientes son relevantes para el seguro integrado en Singapur?

Los movimientos destacados incluyen la financiación de 147 millones de USD de Bolttech y el motor de optimización de IA de Chubb para la personalización integrada, introducido en noviembre de 2025.

Última actualización de la página el: