Tamaño y Cuota del Mercado de Mobiliario de Oficina del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

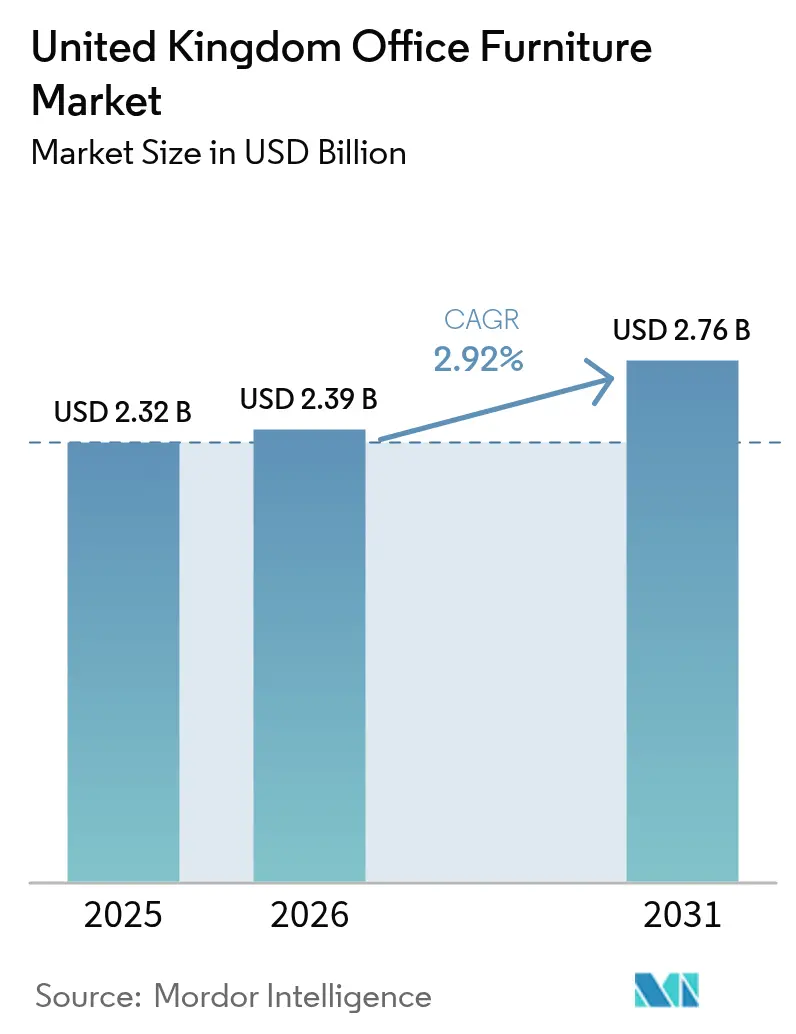

| Tamaño del mercado en el año base (2025) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina del Reino Unido por Mordor Intelligence

El tamaño del mercado de mobiliario de oficina del Reino Unido se situó en 2.390 millones de USD en 2026, frente a los 2.320 millones de USD de 2025, y se prevé que alcance los 2.760 millones de USD en 2031 con una CAGR del 2,92%. El tamaño del mercado de mobiliario de oficina del Reino Unido está posicionado para un crecimiento sostenido, ya que el cumplimiento normativo, el rediseño de espacios de trabajo en la era híbrida y los requisitos de sostenibilidad configuran las prioridades de adquisición, con compradores que estandarizan sillas ergonómicas de trabajo y escritorios regulables. El mayor enfoque en los marcos del sector público y la documentación del ciclo de vida, junto con la demanda de proveedores que puedan acreditar Declaraciones de Producto Ambiental y sistemas de recogida verificados, está cambiando la forma en que se redactan y evalúan las especificaciones. La fabricación nacional sigue siendo un elemento diferenciador para los proyectos que valoran los plazos de entrega garantizados y cadenas logísticas más cortas, con proveedores verticalmente integrados que se benefician de un mayor control sobre acabados y componentes. El deber legal de los empleadores de evaluar las configuraciones de pantallas de visualización para usuarios en oficina y en el hogar sostiene las actualizaciones ergonómicas continuas, incluso cuando la plantilla o la superficie varían, lo que ancla una demanda resiliente en la categoría. La contratación pública a través del marco de Mobiliario y Servicios Asociados 2 del Servicio Comercial de la Corona incorpora planes de reducción de carbono, normas de embalaje y puntuación de valor social en la selección de proveedores, favoreciendo a los fabricantes con materiales trazables y programas de recogida documentados[1]Servicio Comercial de la Corona, "Mobiliario y Servicios Asociados 2 (RM6308)," Servicio Comercial de la Corona, crowncommercial.gov.uk .

Conclusiones Clave del Informe

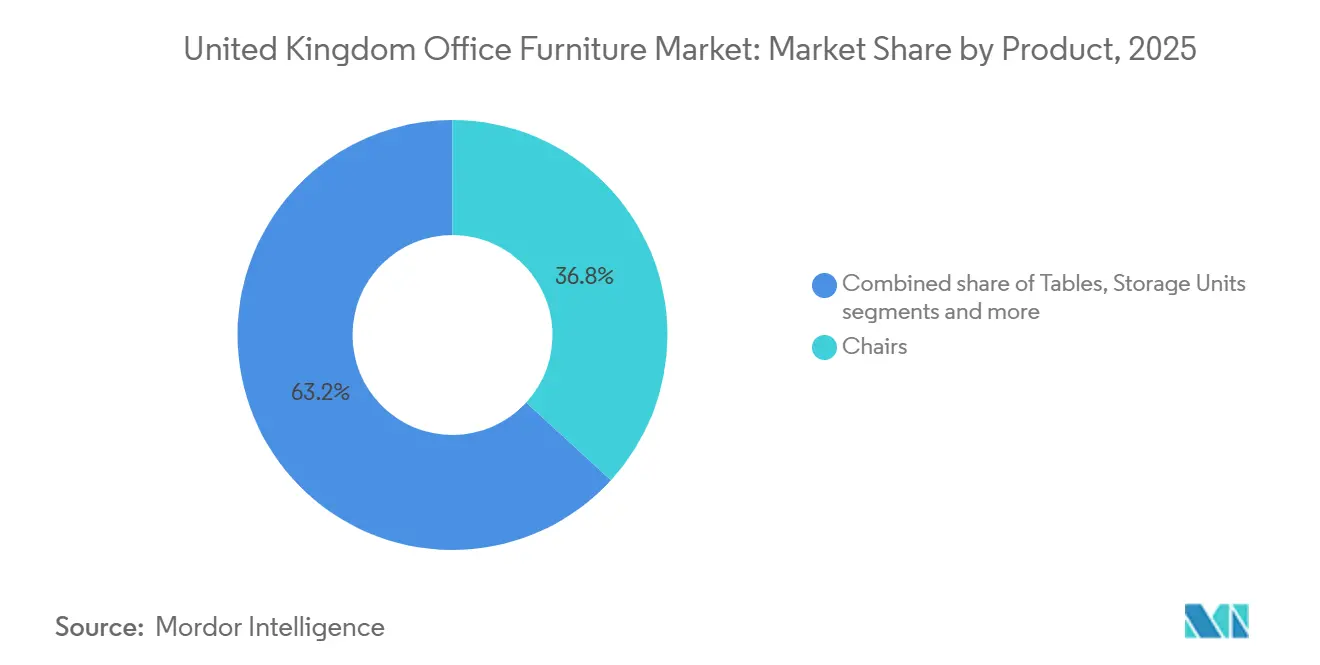

- Por categoría de producto, las sillas lideraron con el 36,80% de la cuota del mercado de mobiliario de oficina del Reino Unido en 2025, mientras que se prevé que las cabinas y los divisores de oficina se expandan a una CAGR del 3,62% hasta 2031.

- Por material, la madera representó el 39,25% de la cuota del mercado de mobiliario de oficina del Reino Unido en 2025, mientras que el plástico y el polímero registraron la CAGR proyectada más alta, del 3,23%, hasta 2031.

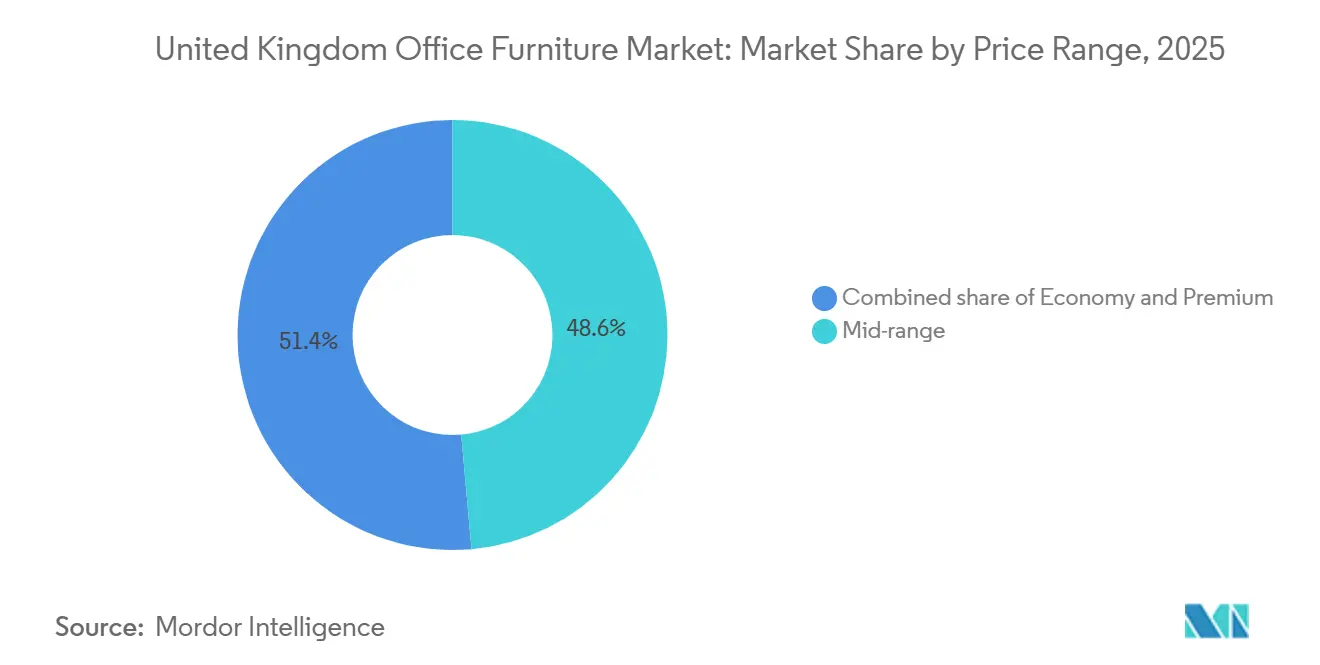

- Por rango de precio, el rango medio concentró el 48,60% de la cuota del mercado de mobiliario de oficina del Reino Unido en 2025, mientras que se prevé que el segmento premium crezca a una CAGR del 2,98% hasta 2031.

- Por usuario final, las oficinas corporativas mantuvieron el 61,35% de la cuota del mercado de mobiliario de oficina del Reino Unido en 2025, mientras que las oficinas sanitarias avanzan a una CAGR del 2,54% hasta 2031.

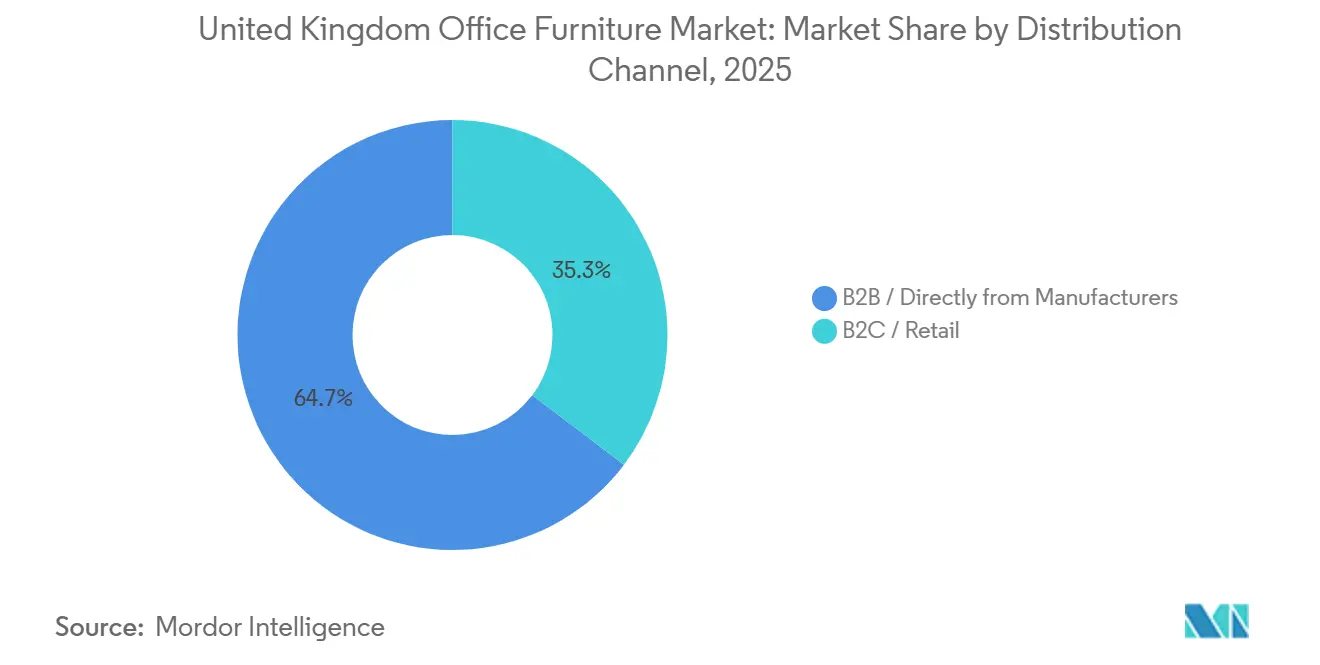

- Por canal de distribución, el B2B directo de fabricantes se estima en el 64,67% de la cuota del mercado de mobiliario de oficina del Reino Unido en 2025, mientras que el B2B / Directamente de Fabricantes registró la CAGR proyectada más rápida, del 3,41%, hasta 2031.

- Por geografía, Inglaterra representó el 82,40% de la cuota del mercado de mobiliario de oficina del Reino Unido en 2025, mientras que Escocia registró la CAGR proyectada más rápida, del 1,95%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mobiliario de Oficina del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ergonomía Impulsada por el Cumplimiento Normativo y Preparación para Equipos de Visualización | +0.8% | Nacional, con aplicación creciente en Escocia y Gales | Medio plazo (2-4 años) |

| Espacios de Trabajo de Mayor Calidad y Programas de Rediseño Posteriores a 2024 | +0.7% | Distritos de negocios centrales de Londres, Mánchester, Birmingham, Edimburgo y Bristol | Corto plazo (≤ 2 años) |

| Contratación Pública a través de Marcos y Centros del Servicio Comercial de la Corona | +0.5% | Nacional, con el sector sanitario del Servicio Nacional de Salud y el sector educativo a la cabeza | Medio plazo (2-4 años) |

| Certificaciones de Sostenibilidad y Contratación Circular (BREEAM, SKA, WELL, WRAP) | +0.4% | Nacional, concentrado en las sedes del FTSE 100 y marcos públicos | Largo plazo (≥ 4 años) |

| Privacidad Acústica y Colaboración con Prioridad al Vídeo (Cabinas y Divisores) | +0.6% | Núcleos urbanos densos de Londres y Mánchester, y entre operadores de espacios de trabajo compartido | Corto plazo (≤ 2 años) |

| Umbrales de Carbono Incorporado y Requisitos de Recogida o Remanufactura en Licitaciones | +0.3% | Nacional, con adopción temprana en inmuebles gestionados por el gobierno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ergonomía Impulsada por el Cumplimiento Normativo y Preparación para Equipos de Visualización

El deber legal de los empleadores de realizar evaluaciones de riesgos de Equipos de Pantalla de Visualización crea una base constante para las adquisiciones ergonómicas en configuraciones de escritorio para trabajadores en oficina y en el hogar. La Autoridad de Salud y Seguridad Ejecutiva aclara que las obligaciones relativas a los Equipos de Pantalla de Visualización se aplican a los usuarios que trabajan desde casa cuando el trabajo frente a una pantalla alcanza los umbrales diarios establecidos, extendiendo el cumplimiento al personal híbrido y manteniendo la categoría como esencial para los empleadores con múltiples sedes. Este requisito sostenido respalda la inversión continua en escritorios regulables y sillas de trabajo ergonómicas, ya que los empleadores buscan evitar la exposición al riesgo mientras mejoran la comodidad durante sesiones prolongadas frente a la pantalla. Las actualizaciones ergonómicas siguen siendo una prioridad incluso en empresas que racionalizan su superficie, dado que las normas de deber de cuidado persisten independientemente del número de puestos o la configuración del espacio. El mercado de mobiliario de oficina del Reino Unido, por tanto, registra un gasto per cápita constante en asientos y puestos de trabajo conformes, con programas de adquisición que renuevan los artículos de alto uso en ciclos plurianuales para mantener estándares y garantías. Este ancla de cumplimiento también respalda la actividad de los distribuidores en evaluaciones y servicios de posventa alineados con las directrices de la Autoridad de Salud y Seguridad Ejecutiva, lo que contribuye a mantener el flujo de unidades de mantenimiento de existencias ergonómicas en el mercado de mobiliario de oficina del Reino Unido.

Espacios de Trabajo de Mayor Calidad y Programas de Rediseño Posteriores a 2024

La búsqueda de mayor calidad está impulsando la demanda hacia edificios de primera categoría, donde los ocupantes buscan espacios de trabajo modernos y eficientes con credenciales de sostenibilidad documentadas. En el centro de Londres durante 2024, los espacios de Categoría A dominaron el arrendamiento, ya que los inquilinos priorizaron edificios nuevos o completamente renovados, un patrón que configura las especificaciones de mobiliario que favorecen los materiales certificados y los datos de ciclo de vida verificados[2]. Estos proyectos prefieren nuevas instalaciones con Declaraciones de Producto Ambiental y capacidades de recogida por parte del proveedor, lo que reduce las opciones para el inventario heredado sin procedencia. Los propietarios equipan cada vez más las suites de muestra con paquetes de mobiliario listos para usar a fin de acortar los tiempos de arrendamiento, lo que impulsa surtidos seleccionados de fabricantes de equipos originales seleccionados y reduce el riesgo de sustitución tras la ocupación. Esto reconfigura el mercado de mobiliario de oficina del Reino Unido al profundizar la demanda premium en zonas de primera categoría, al tiempo que obliga a los proveedores alineados con el inventario secundario a adaptar el posicionamiento de sus productos y su documentación. El resultado es una división más marcada tanto en precios como en especificaciones que recompensa a las marcas con participación temprana entre arquitectos y asesores de inquilinos activos en reubicaciones de Categoría A en el mercado de mobiliario de oficina del Reino Unido.

Contratación Pública a través de Marcos y Centros del Servicio Comercial de la Corona

El marco RM6308 del Servicio Comercial de la Corona convierte la sostenibilidad y el valor social en elementos fundamentales de la evaluación de licitaciones, desplazando la selección hacia proveedores que puedan demostrar planes de reducción de carbono, reparabilidad y embalaje responsable. Los requisitos de este marco incluyen documentación de reducción de carbono conforme a la Nota de Política de Contratación 06/21 y normas para embalajes reutilizables o reciclables, con proveedores obligados a presentar informes anuales de sostenibilidad como parte de su participación continua. Disposiciones similares de sostenibilidad y reutilización se reflejan en las directrices de diseño de espacios de trabajo gubernamentales, que enfatizan la documentación del ciclo de vida y la priorización de la reutilización cuando sea viable. Estas normas influyen en la redacción de las especificaciones en toda la administración central y en los sectores públicos más amplios, incluidos la sanidad y la educación, fortaleciendo así la base de clientes potenciales para los proveedores con procesos de recogida y remanufactura acreditados. Los proveedores que demuestren aprovisionamiento de madera controlada por el Consejo de Administración Forestal, acabados con bajo contenido de compuestos orgánicos volátiles y cobertura de Declaraciones de Producto Ambiental para sus gamas principales se posicionan bien para marcos y mini-concursos, mientras que los modelos exclusivamente de intermediación tienen más dificultades para cumplir los umbrales de evidencia. Esta postura de contratación influye en el mercado de mobiliario de oficina del Reino Unido al ofrecer a los fabricantes con operaciones trazables y circulares un camino claro hacia los fondos de demanda pública recurrente.

Privacidad Acústica y Colaboración con Prioridad al Vídeo (Cabinas, Divisores)

Los horarios híbridos han aumentado la frecuencia de las videollamadas en entornos de planta abierta, lo que genera preocupaciones sobre privacidad y ruido e impulsa la adopción de cabinas y divisores acústicos. Las cabinas modernas ofrecen niveles certificados de privacidad del habla e incluyen ventilación e iluminación integradas, creando espacios de reunión de pequeño formato sin construcción permanente y ofreciendo a los especificadores características de rendimiento predecibles. Las instalaciones de cabinas se han acelerado en las suites de muestra de propietarios y en las carteras de espacios flexibles, donde los bancos compartidos de cabinas ayudan a diferenciar los listados y reducen los cuellos de botella en las salas de reuniones. Para presupuestos más reducidos y distribuciones de pequeñas y medianas empresas, las particiones acústicas móviles y los paneles de escritorio ofrecen soluciones de menor coste para delimitar zonas de colaboración y concentración con un rendimiento de absorción medible. Han surgido modelos de suscripción y alquiler para ampliar el acceso a las cabinas mientras se distribuyen los desembolsos de capital a lo largo del tiempo, un enfoque que atrae a los ocupantes con horizontes de arrendamiento más cortos y tamaños de equipo cambiantes. El impulso de esta subcategoría apoya el mercado de mobiliario de oficina del Reino Unido al abordar la fricción práctica en los flujos de trabajo, al tiempo que ofrece a los compradores nuevas opciones en términos de propiedad, rendimiento y credenciales de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Racionalización de la Superficie de Oficinas y Cautela en el Gasto de Capital en Inmuebles Secundarios | -0.9% | Parques empresariales suburbanos y submercados secundarios de Londres | Medio plazo (2-4 años) |

| Volatilidad de los Costes de Insumos para Acero, Madera, Espuma y Textiles | -0.6% | Nacional, afectando a fabricantes sin cobertura de riesgos ni cláusulas de traslado de costes | Corto plazo (≤ 2 años) |

| Oferta de Segunda Vida o Reacondicionada que Canibaliza las Compras Nuevas | -0.7% | Londres, Mánchester, Bristol, donde se concentran las redes de distribuidores y las plataformas circulares | Medio plazo (2-4 años) |

| Las Conversiones de Oficinas a Residencial de Clase MA Están Reduciendo el Parque de Oficinas | -0.4% | Centros urbanos con inmuebles de Clase E de menor categoría | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Racionalización de la Superficie de Oficinas y Cautela en el Gasto de Capital en Inmuebles Secundarios

Las reducciones netas de superficie de oficinas por parte de algunos ocupantes han pesado sobre los volúmenes agregados de mobiliario, pero muchas expansiones en edificios de primera categoría han continuado como parte de un cambio cualitativo hacia espacios de mayor rendimiento. Ese contraste deja el inventario secundario expuesto a ciclos de renovación diferidos y excedentes de disposición, mientras que los proyectos de Categoría A avanzan con paquetes de mobiliario seleccionados que respaldan nuevas estrategias de espacio de trabajo y una mayor utilización. El exceso de inventario procedente de reubicaciones fluye hacia canales de reacondicionamiento y subastas, lo que reduce el poder de fijación de precios de los productos nuevos en categorías sensibles al precio. En paralelo, los inquilinos que se apresuran a ocupar nuevas plantas de alta especificación suelen pagar una prima por la entrega inmediata de kits estandarizados de marcas consolidadas, comprimiendo los plazos de entrega para las líneas prioritarias. El mercado de mobiliario de oficina del Reino Unido, por tanto, muestra una división entre proyectos premium que exigen productos nuevos completamente documentados y renovaciones sensibles al precio que absorben el inventario secundario. Esa división aumenta la variabilidad en el calendario de pedidos y los precios de venta medios para fabricantes y distribuidores que operan tanto en reubicaciones de Categoría A como en la rotación de edificios secundarios en el mercado de mobiliario de oficina del Reino Unido.

Volatilidad de los Costes de Insumos para Acero, Madera, Espuma y Textiles

Un ecosistema consolidado de reacondicionadores y plataformas de reutilización de activos ha madurado para ofrecer alternativas verificadas y con garantía a los productos nuevos, desviando una parte del gasto de los canales de primera venta. Las grandes operaciones de reacondicionamiento han demostrado una desviación significativa de residuos de vertedero y un volumen de artículos procesados, junto con garantías de calidad y garantías que los compradores institucionales pueden verificar al calificar las opciones de reutilización a través de[3]. El mercado de mobiliario de oficina del Reino Unido ha experimentado una creciente aceptación de sillas premium reacondicionadas con descuentos considerables respecto a los equivalentes nuevos, lo que presiona el cálculo precio-rendimiento en las categorías de gama media. Los modelos basados en suscripción añaden otra vía al proporcionar asientos y escritorios premium como servicio mensual con derechos de renovación y redistribución, reduciendo el riesgo de eliminación y distribuyendo los costes a lo largo de horizontes de arrendamiento más cortos. Los ahorros de carbono documentados derivados de la reutilización refuerzan el argumento empresarial para las organizaciones con objetivos de reducción del Alcance 3, y los equipos de adquisición pueden incorporar estos beneficios en los marcos de puntuación de licitaciones. En conjunto, estos canales aumentan la presión competitiva sobre las líneas de productos básicos y recompensan a los fabricantes de equipos originales que se diferencian mediante características de sostenibilidad verificables, un servicio más rápido y la integración tecnológica en el mercado de mobiliario de oficina del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Sillas Impulsan el Gasto en Cumplimiento Normativo, las Cabinas Abordan la Fricción en los Flujos de Trabajo de la Era Híbrida

Las sillas representaron el 36,80% de los ingresos en 2025 dentro del mercado de mobiliario de oficina del Reino Unido, respaldadas por empleadores que priorizan asientos conformes con la normativa de Equipos de Pantalla de Visualización con soporte lumbar y regulabilidad para satisfacer los deberes legales en el uso en oficina y en el hogar. Este ancla de cumplimiento garantiza la sustitución constante de flotas de sillas de alto desgaste en ciclos predecibles, mientras que las sillas de reunión ganan cuota para apoyar los espacios de colaboración que fomentan la asistencia a la oficina para tareas en equipo. La demanda de cabinas acústicas y divisores de oficina se está expandiendo a una CAGR proyectada del 3,62% hasta 2031, ya que las organizaciones adaptan sus instalaciones para el trabajo con prioridad al vídeo y la privacidad del habla sin grandes obras, cambiando así las estrategias de distribución en plantas abiertas. Los sistemas de escritorios continúan evolucionando hacia marcos modulares que admiten una reconfiguración rápida y alimentación integrada, mientras que el almacenamiento sigue siendo relevante a través de taquillas reutilizadas y armarios para equipos tecnológicos que se adaptan al trabajo sin puesto fijo. Los sofás y los asientos blandos contribuyen a zonas de tipo hostelería que equilibran comodidad y productividad, lo que ayuda a transmitir los valores de marca en las áreas de recepción y atención al cliente del mercado de mobiliario de oficina del Reino Unido. Los líderes de categoría con materiales certificados, facilidad de mantenimiento y rendimiento acústico medido obtienen ventaja en las renovaciones de Categoría A y en las licitaciones de marcos.

En todas las categorías, la estandarización de componentes y el diseño orientado al desmontaje son cada vez más importantes en los marcos que puntúan la circularidad y el potencial de reutilización. Las cabinas y los divisores ayudan a reducir los conflictos en las salas de reuniones al tiempo que mejoran el control del ruido para las llamadas híbridas, reconfigurando los presupuestos al trasladar una parte del coste de construcción a las partidas de mobiliario. El mercado de mobiliario de oficina del Reino Unido para acústica sigue creciendo a medida que los compradores equilibran el coste unitario con el tiempo de obtención de valor frente a las salas construidas, con los alquileres como vía adicional para las carteras dinámicas. Las sillas y los escritorios siguen siendo esenciales debido al cumplimiento normativo y al uso cotidiano, lo que los convierte en candidatos para especificaciones estandarizadas en implantaciones en múltiples sedes. Los proveedores con sólidos programas de posventa y reparación prolongan la vida útil del producto y apoyan los objetivos circulares, que ahora se tienen en cuenta en la puntuación de las licitaciones, lo que ayuda a asegurar negocios recurrentes tanto en canales públicos como privados. Esta dinámica favorece a los fabricantes de equipos originales que pueden suministrar asientos conformes y soluciones acústicas con materiales trazables, documentación clara y plazos de entrega predecibles en el mercado de mobiliario de oficina del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Prestigio de la Madera Ancla la Cuota, los Polímeros Crecen con Narrativas Circulares y Modularidad Ágil

La madera mantuvo una cuota de ingresos del 39,25% en 2025, lo que refleja su alineación con el diseño biofílico, los acabados ejecutivos y las narrativas de sostenibilidad corporativa que valoran las fuentes controladas por el Consejo de Administración Forestal y la estética duradera. Los marcos metálicos son esenciales para la estabilidad y la funcionalidad de los escritorios regulables en altura, pero los movimientos de costes en el acero y el aluminio han impulsado el aprovisionamiento dual y la fijación de precios escalonada para gestionar la variabilidad en el mercado de mobiliario de oficina del Reino Unido[4]Gordian, "Lo que dicen los datos: Actualizaciones de precios del acero," Gordian, gordian.com . Se prevé que las formulaciones de plástico y polímero crezcan más rápido, con una CAGR del 3,23%, incorporando a menudo contenido reciclado verificado que cumple los criterios de puntuación en las licitaciones públicas y ayuda a los compradores a documentar el progreso frente a los criterios de sostenibilidad. El análisis sectorial del sector de paneles de madera apunta a un crecimiento estructural en los materiales de ingeniería utilizados para sistemas modulares, lo que respalda un suministro constante de escritorios, almacenamiento y particiones a medio plazo. Las tendencias de precios de la madera a finales de 2024 mostraron una moderación en las categorías de madera dura, aunque los proveedores continúan gestionando la volatilidad a nivel de categoría y manteniendo la integridad del etiquetado mediante prácticas de cadena de custodia. Estos cambios de materiales respaldan especificaciones que equilibran la estética, la durabilidad y las consideraciones de carbono incorporado en el mercado de mobiliario de oficina del Reino Unido.

A medida que la evaluación del ciclo de vida gana visibilidad, los fabricantes están enfatizando la cobertura de Declaraciones de Producto Ambiental, el contenido reciclado verificado y los acabados de bajas emisiones, que ahora son solicitudes habituales en proyectos públicos y privados. Las cadenas logísticas más cortas y los acabados nacionales pueden favorecer las licitaciones que enfatizan las emisiones de transporte, siempre que la documentación y la verificación cumplan las expectativas de los auditores. Los compradores utilizan la combinación de materiales para conciliar la expresión de marca con los requisitos de mantenimiento, reconfiguración y limpieza en áreas de alto tráfico. El mercado de mobiliario de oficina del Reino Unido para paneles de ingeniería y polímeros reciclados está respaldado por una contratación que prioriza la circularidad y la documentación en marcos y mini-concursos. Los proveedores que pueden demostrar contenido reciclado verificado, sólidos programas de reparación y servicio local refuerzan sus ofertas y crean diferenciación más allá de los puntos de precio en el mercado de mobiliario de oficina del Reino Unido.

Por Rango de Precio: El Rango Medio Domina los Presupuestos de las Pequeñas y Medianas Empresas, el Premium Crece a Medida que la Sostenibilidad y la Experiencia Justifican las Actualizaciones

Los paquetes de rango medio captaron el 48,60% del gasto en 2025, lo que refleja las prioridades de las pequeñas y medianas empresas que equilibran el cumplimiento normativo, la funcionalidad y los acabados creíbles a un precio manejable en el mercado de mobiliario de oficina del Reino Unido. Esta banda favorece los sistemas modulares con ergonomía probada, gestión integrada de cables y soporte de garantía, reduciendo así el riesgo y acelerando la instalación. Las soluciones de gama económica continúan sirviendo a entornos orientados al precio y distribuciones temporales donde la durabilidad supera al diseño de marca. Se prevé que los paquetes premium crezcan a una CAGR del 2,98% a medida que los inquilinos de grandes empresas enfatizan la señalización de marca y la experiencia del cliente en ubicaciones de primera categoría, alineándose a menudo con surtidos especificados por arquitectos para edificios de Categoría A. Los modelos de suscripción que ofrecen asientos y escritorios premium como servicio permiten el acceso a marcas de gama alta al tiempo que ayudan a las empresas más jóvenes a gestionar el flujo de caja, introduciendo un canal complementario en el mercado de mobiliario de oficina del Reino Unido.

La segmentación de precios también se ve reconfigurada por las opciones circulares que comprimen la brecha entre los resultados económicos y los premium. Las sillas premium reacondicionadas ofrecen una alternativa de bajo carbono incorporado a los asientos de gama media nuevos, complicando las comparaciones directas de precios y subrayando la importancia de la documentación, los datos y el posventa en la selección de proveedores. Los proveedores premium responden con tecnología integrada y análisis del espacio de trabajo que amplían el valor más allá de los materiales y los acabados. Los líderes de gama media enfatizan niveles de servicio fiables, kits configurables que se integran con los sistemas del edificio y certificaciones. Estos cambios ayudan a mantener una combinación de precios equilibrada en el mercado de mobiliario de oficina del Reino Unido, con propuestas de valor diferenciadas vinculadas a la sostenibilidad, la tecnología y el servicio en cada segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Oficinas Corporativas Anclan el Volumen, la Sanidad se Expande por los Requisitos de Control de Infecciones

Las oficinas corporativas representaron el 61,35% de la demanda de usuarios finales en 2025, lo que refleja la concentración de inquilinos financieros, profesionales y tecnológicos que requieren puestos de trabajo estandarizados y conformes, así como espacios de colaboración en el mercado de mobiliario de oficina del Reino Unido. Las grandes empresas impulsan el control de especificaciones y las implantaciones en múltiples sedes a través de redes de fabricantes de equipos originales y distribuidores, mientras que las pequeñas y medianas empresas priorizan la rapidez y los paquetes configurables que se adaptan al crecimiento por fases. La demanda del sector público continúa alineándose con los marcos del Servicio Comercial de la Corona, en los que el valor social, la planificación de la reducción de carbono y la documentación de las prácticas circulares influyen en la puntuación de las licitaciones y en la elección del proveedor. Se prevé que las oficinas sanitarias crezcan a una CAGR del 2,54% a medida que los programas de gestión de inmuebles incorporen mobiliario con propiedades de control de infecciones, superficies limpiables y ergonomía adecuada para el trabajo adyacente al ámbito clínico. La educación y el gobierno continúan adquiriendo a través de rutas de marcos que enfatizan la durabilidad y la reparabilidad, y mantienen estándares consistentes en todo el mercado de mobiliario de oficina del Reino Unido.

Los requisitos de los usuarios finales también reflejan los horarios híbridos y la creciente intensidad de la colaboración, que influyen en el equilibrio de escritorios, cabinas, mesas de reuniones y asientos blandos. Los inquilinos corporativos en torres de Categoría A priorizan acabados de calidad hostelería en las áreas de cara al público y al cliente, mientras que las distribuciones de back-office enfatizan zonas flexibles para apoyar los sprints de equipo y el trabajo por proyectos. Los compradores públicos solicitan documentación clara del ciclo de vida y compromisos de nivel de servicio para reducir el riesgo en la instalación, el mantenimiento y el procesamiento al final de la vida útil. El tamaño del mercado de mobiliario de oficina del Reino Unido vinculado a las implantaciones empresariales sigue siendo significativo, pero los canales de suscripción y circulares continúan ganando relevancia en oficinas más pequeñas y entornos de transición. Los proveedores que combinan cumplimiento normativo, servicio y señalización de sostenibilidad mejoran sus tasas de éxito en los segmentos corporativo, sanitario y educativo en el mercado de mobiliario de oficina del Reino Unido.

Por Canal de Distribución: Las Ventas Directas B2B Aprovechan el Control de Especificaciones, la Fragmentación del Comercio Minorista Persiste con la Agregación en Línea

En el mercado de mobiliario de oficina del Reino Unido, se prevé que las rutas B2B, ya sea directamente de los fabricantes o a través de distribuidores, capturen alrededor del 64,67% del valor del mercado en 2025. Se prevé que estas rutas crezcan a una CAGR del 3,41% de 2026 a 2031, impulsadas por empresas que adoptan cada vez más implantaciones gestionadas por cuenta, precios de marco y un enfoque en el cumplimiento documentado. Estos canales coordinan los requisitos de Modelado de Información de Construcción, certificaciones y fases para proyectos complejos, a menudo respaldados por salas de exposición e instalaciones piloto. Las vías B2C y de comercio minorista sirven a microempresas y trabajadores remotos con surtidos seleccionados y entrega rápida, mientras que los agregadores en línea amplían el alcance y el descubrimiento. Los modelos de suscripción introducen ingresos recurrentes y flexibilidad de renovación que se alinea con plazos de arrendamiento más cortos y plantillas inciertas, ofreciendo opciones adicionales en las vías de adquisición de cabinas y asientos. Esta combinación de distribución recompensa a los fabricantes de equipos originales verticalmente integrados que controlan la ejecución desde la fábrica hasta el sitio, al tiempo que deja espacio para que los reacondicionadores e instaladores especializados aborden las categorías circulares y de nicho en el mercado de mobiliario de oficina del Reino Unido.

Las redes de salas de exposición y los espacios de demostración respaldan la evaluación crítica de los productos ergonómicos y acústicos, donde la experiencia de prueba es fundamental para la selección. Los distribuidores refuerzan sus funciones a través de la planificación del espacio, la instalación y el posventa que garantizan configuraciones conformes y menos llamadas de servicio. La contratación pública dirige las transacciones a través de marcos que agilizan la competencia al tiempo que elevan los umbrales de sostenibilidad, lo que consolida los volúmenes con proveedores preaprobados. Las herramientas en línea ahora admiten la visualización y la configuración, pero los artículos pesados, la entrega y el montaje continúan sustentando la relevancia de las salas de exposición para las transacciones de mayor valor. La distribución del mercado de mobiliario de oficina del Reino Unido seguirá siendo multicanal a medida que los equipos de adquisición equilibren el control, la velocidad y los resultados del ciclo de vida en los distintos tipos de proyectos y presupuestos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuota dominante de Inglaterra del 82,40% en 2025 refleja el estatus de la capital como uno de los principales centros de oficinas europeos, donde los edificios de Categoría A atraen a inquilinos que buscan espacios energéticamente eficientes y equipamientos seleccionados que cumplan los objetivos de certificación en el mercado de mobiliario de oficina del Reino Unido. Los distritos del West End y el núcleo de la City continúan acaparando la atención premium, y los edificios de primera categoría con suites amuebladas por el propietario pueden llegar más rápidamente a la firma del arrendamiento porque el mobiliario y la tecnología están integrados desde el principio. Los mercados regionales ingleses como Mánchester, Birmingham y Bristol muestran una actividad sostenida, con la demanda concentrada en activos de alta especificación, lo que genera una demanda constante de asientos conformes, escritorios modulares y soluciones acústicas. El vínculo entre la absorción de espacios de primera categoría y los equipamientos seleccionados sigue siendo sólido, y los proyectos en edificios premium suelen requerir productos nuevos con datos de ciclo de vida documentados que cumplan los objetivos de sostenibilidad a nivel de edificio. Esto impulsa inversiones más elevadas por puesto de trabajo en las áreas de cara al público y de reuniones que muestran experiencias orientadas al cliente en el mercado de mobiliario de oficina del Reino Unido.

Escocia supera la media nacional en crecimiento hasta 2031, ya que las actualizaciones de edificios aceleran los ciclos de renovación del mobiliario en los parques de oficinas alineados con trayectorias de eficiencia más estrictas. Los clústeres de servicios financieros y tecnología de Edimburgo continúan respaldando especificaciones premium en salas de clientes, zonas de colaboración y suites ejecutivas. Los anclajes públicos e industriales de Glasgow refuerzan la demanda de conjuntos duraderos y reparables, con documentación de apoyo que facilita la evaluación de licitaciones en el mercado de mobiliario de oficina del Reino Unido. La capacidad de servicio regional, los programas de reparación y las asociaciones de reacondicionamiento añaden peso en las licitaciones escocesas donde se recompensan los resultados de reutilización y circulares. Los proveedores con Declaraciones de Producto Ambiental claras y opciones de recompra están bien posicionados para cumplir las expectativas de transparencia del ciclo de vida y respaldar una instalación y un posventa predecibles.

Gales e Irlanda del Norte contribuyen con volúmenes constantes a través de centros gubernamentales y oficinas profesionales, con redes de distribuidores que pueden coordinar la entrega y el montaje. Las normas que permiten la conversión de uso comercial a residencial continúan desplazando la demanda de algunas oficinas secundarias hacia edificios de primera categoría con suites seleccionadas, aumentando la proporción de los presupuestos de mobiliario vinculados al parque de Categoría A. A medida que avanza este cambio estructural, el mercado de mobiliario de oficina del Reino Unido está concentrando una mayor proporción del valor en proyectos premium, mientras que los canales circulares y de reacondicionamiento absorben los artículos procedentes de reducciones o reubicaciones. Los programas de redistribución y reutilización siguen siendo relevantes en todas las regiones porque ofrecen beneficios medioambientales mensurables que se alinean con los objetivos organizacionales. Los proveedores que ofrecen niveles de servicio consistentes y documentación clara en los centros regionales continuarán captando cuota en las implantaciones en múltiples sedes en el mercado de mobiliario de oficina del Reino Unido.

Panorama Competitivo

El mercado de mobiliario de oficina del Reino Unido sigue siendo moderadamente fragmentado, con fabricantes británicos consolidados, multinacionales estadounidenses e importadores europeos compitiendo en los canales empresarial, del sector público y de pequeñas y medianas empresas. Los líderes nacionales aprovechan la producción en el Reino Unido y la logística regional para ofrecer plazos de entrega más cortos y capacidad de respuesta en el servicio, lo que refuerza las ofertas que valoran la resiliencia de la cadena de suministro y las menores distancias de transporte. Las marcas globales invierten en investigación, salas de exposición y relaciones con arquitectos para integrar los productos en las primeras etapas de la planificación del equipamiento, lo que respalda la coherencia de las especificaciones en las carteras internacionales. Los marcos del sector público canalizan una parte de los volúmenes hacia fondos preseleccionados donde la documentación de sostenibilidad y los programas de reparación se evalúan junto con el precio y la entrega. Los especialistas circulares ofrecen servicios de reacondicionamiento y redistribución a escala, proporcionando una alternativa estructural de precio y carbono a los artículos nuevos y apareciendo cada vez más en las grandes licitaciones. Esta combinación mantiene viables los márgenes de los distribuidores y respalda propuestas diferenciadas, desde salas de exposición premium hasta centros circulares, en el mercado de mobiliario de oficina del Reino Unido.

La tecnología es un campo de batalla emergente donde los sensores integrados, los análisis y las integraciones de reservas añaden valor a los asientos, las cabinas y las áreas de colaboración. Los fabricantes de equipos originales globales destacan las experiencias vinculadas al software en salas de exposición y centros de vida laboral que demuestran cómo el espacio puede apoyar la comunidad y la colaboración híbrida, lo que influye en las decisiones empresariales más allá de los escritorios individuales. Los fabricantes también publican actualizaciones de sostenibilidad y avances en la reducción de emisiones para satisfacer el escrutinio en las licitaciones y los informes a los accionistas, lo que se alinea con las expectativas de los clientes en materia de transparencia de materiales y control del ciclo de vida. Las plataformas circulares amplían los ciclos de vida de los fabricantes de equipos originales mediante la reparación y la remanufactura que se alinean con los valores de la contratación pública. Estos movimientos estratégicos respaldan un mercado en el que ningún actor domina y donde las propuestas diferenciadas en documentación, tecnología y servicio son decisivas en el mercado de mobiliario de oficina del Reino Unido.

Los movimientos recientes ilustran cómo las marcas amplían su capacidad y posicionamiento a lo largo de la cadena de valor. Haworth incorporó a Heller para reforzar su amplitud de diseño, lo que puede traducirse en salones corporativos de alta gama, zonas de calidad hostelería y áreas de colaboración premium para inquilinos financieros y jurídicos. Boss Design presentó almacenamiento integrado y pantallas móviles para distribuciones ágiles en un importante evento londinense a principios de 2026, señalando hojas de ruta de productos diseñadas para la zonificación flexible y la modularidad. Steelcase inauguró un nuevo Centro de Vida Laboral centrado en el diseño de espacios de trabajo orientados a la comunidad, un tema de directa relevancia para los ocupantes del Reino Unido que reequilibran los espacios individuales y compartidos en distribuciones pospandemia. Estas acciones reflejan un cambio más amplio hacia credenciales de sostenibilidad visibles, documentación lista para especificar y experiencias que ayudan a los ocupantes a traducir la estrategia inmobiliaria en resultados de espacio de trabajo en todo el mercado de mobiliario de oficina del Reino Unido.

Líderes de la Industria de Mobiliario de Oficina del Reino Unido

The Senator Group

Steelcase Inc.

MillerKnoll Inc.

Bisley Office Furniture

Haworth

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Boss Design presentó su enfoque refinado de diseño de espacios de trabajo en el Workspace Design Show 2026 (Business Design Centre, Londres, 25-26 de febrero), mostrando la tecnología de almacenamiento inteligente BeSmart™ integrada con los sistemas Deco y LockerWall, junto con nuevas maceteras de acero y pantallas móviles Arches para distribuciones ágiles.

- Febrero de 2026: Heller Furniture se incorporó a Haworth, ampliando el liderazgo en diseño y la cartera de productos del grupo en los segmentos residencial y de hostelería premium, con potencial de extensión a salones corporativos de alta gama en los sectores financiero y jurídico.

- Enero de 2026: Steelcase obtuvo reconocimiento por vigésimo año consecutivo como una de las Empresas Más Admiradas del Mundo según Fortune, reforzando el valor de marca en la contratación corporativa del Reino Unido, donde la reputación y el servicio posventa influyen en las preferencias de los distribuidores.

- Octubre de 2025: El Centro Renew de Crown Workspace desvió 2.800 toneladas de mobiliario del vertedero desde el inicio del programa, reacondicionando más de 125.000 escritorios, sillas y unidades de almacenamiento con garantías de 6 meses, demostrando operaciones de economía circular a escala que compiten con las ofertas de mobiliario nuevo.

Alcance del Informe del Mercado de Mobiliario de Oficina del Reino Unido

El mobiliario de oficina se define como los muebles y accesorios diseñados para su uso en espacios de oficina. El mercado de mobiliario de oficina del Reino Unido está segmentado por tipo y canal de distribución. Por tipo, el mercado está segmentado en asientos, mesas, almacenamiento, escritorios y otro mobiliario de oficina (archivadores). Por canal de distribución, el mercado está segmentado en grandes superficies de bricolaje y hogar, tiendas insignia, tiendas especializadas, tiendas en línea y otros canales de distribución (distribuidores locales). El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Sillas | Sillas de Empleado |

| Sillas de Reunión | |

| Sillas de Visita | |

| Mesas | Mesas de Conferencia |

| Escritorios | |

| Otras Mesas | |

| Unidades de Almacenamiento | Archivadores |

| Librerías y Estanterías | |

| Sofás/Asientos Blandos | |

| Cabinas y Divisores de Oficina | |

| Otro Mobiliario de Oficina (Taburetes, Recepción, Accesorios) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Rango Medio |

| Premium |

| Oficinas Corporativas |

| Oficinas Sanitarias |

| Instituciones Educativas |

| Oficinas Gubernamentales y Públicas |

| Hostelería y Back-office de Comercio Minorista |

| Otros |

| B2C / Comercio Minorista | Grandes Superficies de Bricolaje y Hogar |

| Tiendas Especializadas de Mobiliario | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Directamente de Fabricantes |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Producto | Sillas | Sillas de Empleado |

| Sillas de Reunión | ||

| Sillas de Visita | ||

| Mesas | Mesas de Conferencia | |

| Escritorios | ||

| Otras Mesas | ||

| Unidades de Almacenamiento | Archivadores | |

| Librerías y Estanterías | ||

| Sofás/Asientos Blandos | ||

| Cabinas y Divisores de Oficina | ||

| Otro Mobiliario de Oficina (Taburetes, Recepción, Accesorios) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Usuario Final | Oficinas Corporativas | |

| Oficinas Sanitarias | ||

| Instituciones Educativas | ||

| Oficinas Gubernamentales y Públicas | ||

| Hostelería y Back-office de Comercio Minorista | ||

| Otros | ||

| Por Canal de Distribución | B2C / Comercio Minorista | Grandes Superficies de Bricolaje y Hogar |

| Tiendas Especializadas de Mobiliario | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Directamente de Fabricantes | ||

| Por Geografía (Reino Unido) | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 del mercado de mobiliario de oficina del Reino Unido?

Se prevé que el tamaño del mercado de mobiliario de oficina del Reino Unido alcance los 2.760 millones de USD en 2031 con una CAGR del 2,92% desde su base de 2025 de 2.320 millones de USD, respaldado por la ergonomía impulsada por el cumplimiento normativo, los equipamientos premium de Categoría A y los estándares de contratación circular.

¿Qué categorías de productos lideran la demanda y el crecimiento en el mercado de mobiliario de oficina del Reino Unido?

Las sillas lideraron los ingresos con el 36,80% en 2025, y las cabinas y los divisores de oficina son los de mayor crecimiento, con una CAGR proyectada del 3,62% hasta 2031, a medida que las oficinas se adaptan a la colaboración con prioridad al vídeo y las necesidades de privacidad.

¿Qué materiales son más importantes en el mercado de mobiliario de oficina del Reino Unido?

La madera mantuvo la mayor cuota en 2025, con el 39,25%, debido a su durabilidad y alineación con la marca, mientras que el plástico y el polímero crecen más rápido con una CAGR proyectada del 3,23%, con ventajas de contenido reciclado en las licitaciones.

¿Qué usuarios finales impulsan el mayor gasto en el mercado de mobiliario de oficina del Reino Unido?

Las oficinas corporativas representaron el 61,35% del gasto en 2025, y se prevé que las oficinas sanitarias se expandan a la tasa más rápida, con una CAGR del 2,54%, a medida que los programas de gestión de inmuebles especifican mobiliario limpiable y de control de infecciones.

¿Cómo afectan las normas de contratación pública del Reino Unido a la selección de proveedores en el mercado de mobiliario de oficina del Reino Unido?

Las licitaciones del sector público ahora puntúan las ofertas en función de la huella de carbono y las credenciales de economía circular, favoreciendo a los fabricantes con programas de sostenibilidad verificados.

Última actualización de la página el: