Tamaño y Participación del Mercado Europeo de UAV Tácticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

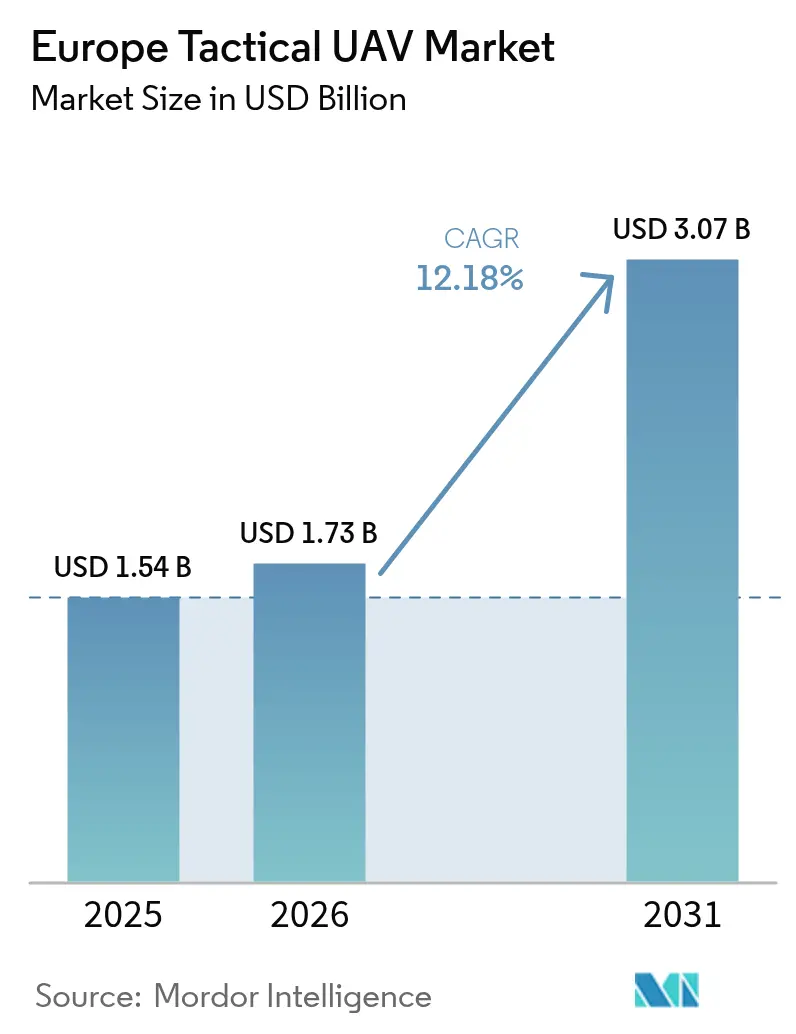

| Tamaño del mercado en el año base (2025) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de UAV Tácticos por Mordor Intelligence

Se espera que el tamaño del mercado europeo de UAV tácticos crezca de USD 1,54 mil millones en 2025 a USD 1,73 mil millones en 2026, y se prevé que alcance USD 3,07 mil millones en 2031 a una CAGR del 12,18% durante 2026-2031. Los rápidos incrementos del gasto en activos no tripulados de inteligencia, vigilancia y reconocimiento por parte de destacados miembros de la OTAN, las inversiones conjuntas en Eurodrone y PESCO, y el impulso de la experimentación con enjambres habilitados por IA anclan conjuntamente el crecimiento. La guerra entre Rusia y Ucrania reveló brechas urgentes en la resiliencia de los pequeños drones, lo que impulsó programas de reequipamiento de emergencia y cadenas de adquisición plurianuales que estabilizan la demanda. Los casos de uso paralelos en seguridad civil, desde el mapeo de incendios forestales hasta la vigilancia fronteriza, están ampliando la base de clientes. Al mismo tiempo, las normas unificadas del espacio U reducen las barreras operativas para los vuelos transfronterizos más allá de la línea de visión visual. La competencia presenta a los grandes actores aeroespaciales tradicionales defendiendo posiciones consolidadas mientras especialistas ágiles introducen fuselajes más ligeros con propulsión híbrida y pilas avanzadas de autonomía.

Conclusiones Clave del Informe

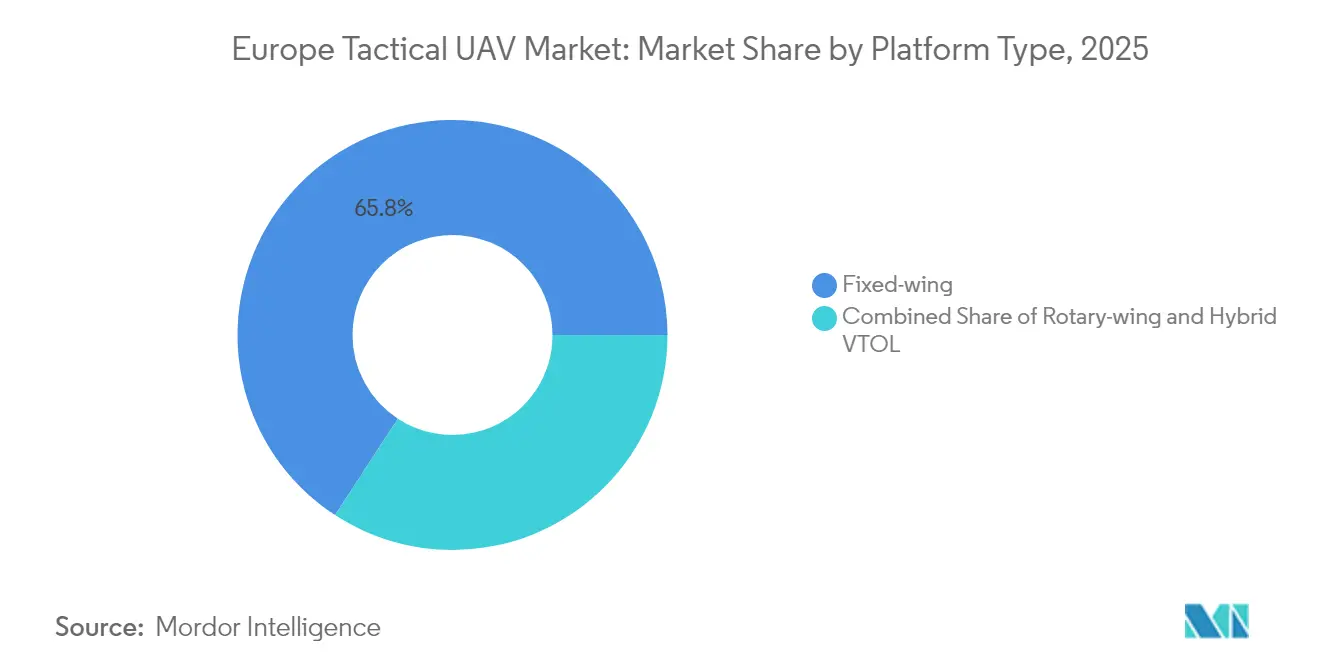

- Por tipo de plataforma, los sistemas de ala fija representaron el 65,80% de la participación del mercado europeo de UAV tácticos en 2025; las plataformas VTOL híbridas están preparadas para expandirse a una CAGR del 15,88% hasta 2031.

- Por clase de peso, las unidades tácticas ligeras de 20-150 kg representaron el 45,90% de los ingresos en 2025, mientras que los aparatos micro/nano de menos de 5 kg están en camino de alcanzar una CAGR del 18,12% hasta 2031.

- Por alcance, los modelos de alcance medio de 50-200 km capturaron el 54,10% de la participación en 2025, mientras que las variantes de alcance extendido de más de 200 km deberían crecer a una CAGR del 15,44% respaldadas por la armonización del espacio U.

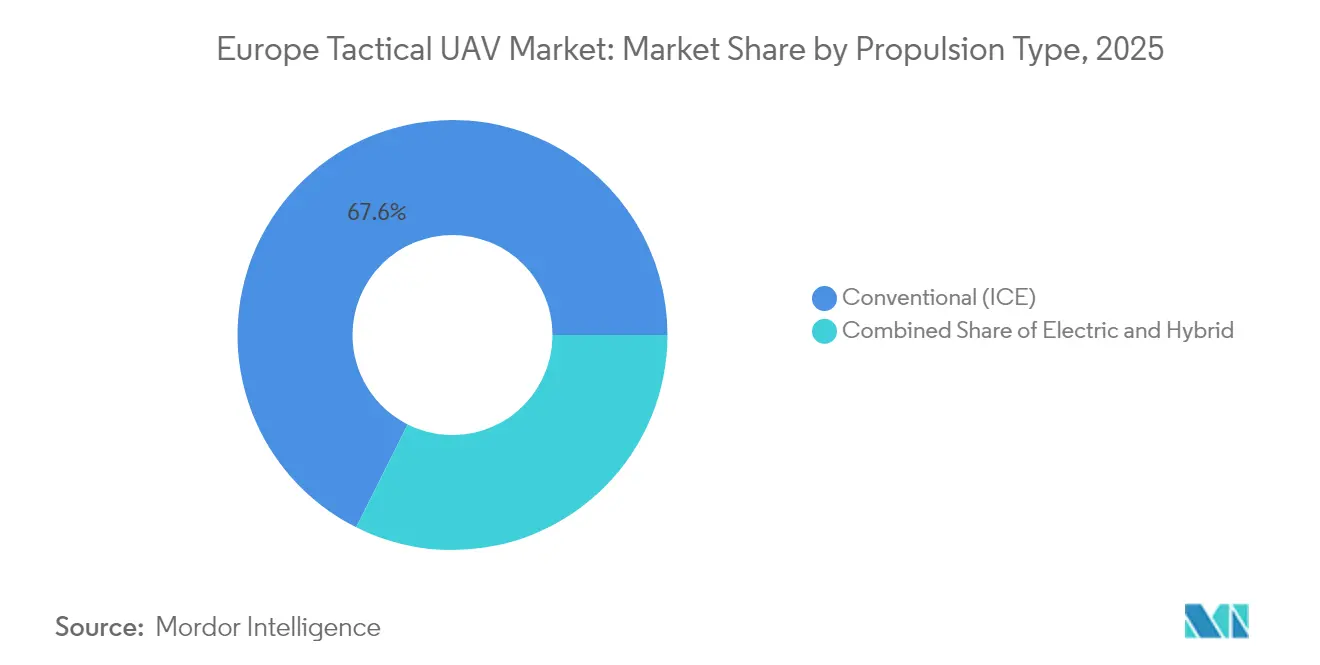

- Por propulsión, los diseños convencionales de combustión interna representaron el 67,60% de los ingresos de 2025; se espera que los trenes de potencia híbridos se aceleren a una CAGR del 17,63%, gracias a las menores firmas acústicas y a las normas de emisiones más estrictas.

- Por aplicación, la defensa mantuvo un liderazgo en ingresos del 69,75% en 2025, aunque los despliegues de respuesta a desastres registran una CAGR del 18,01% a medida que las agencias de protección civil integran drones en los flujos de trabajo de gestión de incidentes.

- Por país, el Reino Unido lideró con una participación del 22,05% en 2025, mientras que se prevé que España registre una CAGR del 14,15% hasta 2031 en el marco de su impulso de capacidades autóctonas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de UAV Tácticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento del gasto centrado en ISR | +2.8% | Reino Unido, Francia, Alemania | Mediano plazo (2-4 años) |

| Urgencia impulsada por Ucrania | +3.2% | Europa del Este y Europa Occidental | Corto plazo (≤2 años) |

| Localización de Eurodrone y PESCO | +1.9% | Alemania, Francia, Italia, España | Largo plazo (≥4 años) |

| Normas transfronterizas del espacio U | +1.4% | Toda la UE | Mediano plazo (2-4 años) |

| Experimentación con enjambres de la OTAN | +1.1% | Miembros de la Alianza | Largo plazo (≥4 años) |

| Integración de municiones de merodeo | +2.1% | Estados de la línea de frente oriental | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El Incremento de las Asignaciones Presupuestarias de Defensa Impulsa la Adquisición Centrada en ISR

Los ministerios de defensa incrementaron los presupuestos de drones tácticos de 2024 al ritmo más rápido en dos décadas, encabezados por el aumento del 8,2% de Alemania hasta EUR 52,1 mil millones (USD 55,7 mil millones) y el incremento del 7,4% de Francia hasta EUR 47,2 mil millones (USD 50,5 mil millones).[1]Ministerio Federal de Defensa de Alemania, "Presupuesto de Defensa 2024," BMVG.DE El Reino Unido aseguró GBP 3,8 mil millones (USD 4,7 mil millones) para plataformas no tripuladas hasta 2034, un salto del 45% respecto al plan anterior.[2]Ministerio de Defensa del Reino Unido, "Plan de Equipamiento de Defensa 2024-2034," GOV.UK Polonia duplicó su línea de drones tácticos hasta USD 890 millones, subrayando la urgencia en la línea de frente. Las corrientes de financiación hacen referencia cada vez más a operaciones multidominio que integran datos en tiempo real de activos aéreos, terrestres y cibernéticos. Este impulso presupuestario asegura una visibilidad de pedidos plurianual para el mercado europeo de UAV tácticos.

La Demanda Urgente de Drones Tácticos Impulsada por el Conflicto en Ucrania

Las imágenes de combate de Ucrania mostraron la versatilidad de los pequeños drones para el reconocimiento, la orientación de artillería y los ataques de precisión, lo que llevó a los estados de la OTAN a revisar sus requisitos.[3]Mando Aliado de Transformación de la OTAN, "Lecciones Aprendidas de Ucrania para Operaciones de UAV Tácticos," ACT.NATO.INT Alemania realizó una compra urgente de EUR 340 millones (USD 364 millones) de 1.200 sistemas, mientras que Francia aceleró 800 unidades para cerrar las brechas en el campo de batalla. Los planificadores ahora especifican navegación en entornos de denegación de GPS, endurecimiento contra la guerra electrónica y maniobras autónomas en enjambre. Estos criterios reconfiguran las hojas de ruta de los proveedores y elevan la trayectoria del mercado europeo de UAV tácticos.

Los Proyectos Eurodrone y PESCO Financiados por la UE Aceleran las Cadenas de Suministro Locales

El programa Eurodrone, valorado en EUR 7,1 mil millones (USD 7,6 mil millones), logró su primer fuselaje listo para volar en 2024, marcando un hito significativo para el mayor proyecto colaborativo de UAV de Europa. Las asignaciones paralelas de PESCO de EUR 2,3 mil millones (USD 2,5 mil millones), distribuidas entre 14 estados, respaldan la localización de componentes y las pruebas de interoperabilidad.[4]Agencia Europea de Defensa, "Asignación de Financiación del Programa Europeo de UAV PESCO," EDA.EUROPA.EU Leonardo de Italia abrió dos líneas de producción, creando 1.400 empleos y asegurando EUR 890 millones (USD 952 millones) en subvenciones de apoyo. Estos esfuerzos reducen la dependencia de proveedores no europeos y canalizan nueva demanda hacia fábricas nacionales, profundizando la base del mercado europeo de UAV tácticos.

Las Regulaciones Transfronterizas del Espacio U Habilitan las Operaciones BVLOS

En enero de 2024, el marco del espacio U de la EASA entró en vigor, estandarizando la desconflicción, la identificación electrónica y la integración del tráfico aéreo para drones que operan más allá de la línea de visión visual. Los Países Bajos establecieron corredores multinacionales con Alemania y Bélgica, permitiendo vuelos autónomos en tiempo real durante ejercicios conjuntos. Francia y España implementaron corredores similares sobre los Pirineos. Estas regulaciones armonizadas eliminan las barreras heredadas del espacio aéreo y crean nuevas oportunidades de ingresos para soluciones de largo alcance en el mercado europeo de UAV tácticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base industrial fragmentada | -1.8% | Toda la UE | Mediano plazo (2-4 años) |

| Licencias de exportación restrictivas | -2.1% | Comercio intra-europeo | Largo plazo (≥4 años) |

| Vulnerabilidad ante guerra electrónica y ciberataques | -1.4% | Línea de frente oriental | Corto plazo (≤2 años) |

| Escrutinio público sobre autonomía letal | -0.9% | Alemania, Países Bajos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Base Industrial Fragmentada Obstaculiza la Eficiencia de la Adquisición Conjunta

Veintisiete burocracias de defensa nacionales aún gestionan más de 30 licitaciones separadas de drones tácticos, diluyendo las economías de escala y prolongando el despliegue de unidades en un promedio de 18 meses. La preferencia de Alemania por los grandes contratistas locales choca con las cláusulas de «compra europea» de Francia, lo que obliga a duplicar las líneas de I+D. Sin una integración más profunda, el mercado europeo de UAV tácticos enfrenta un lastre de costes y fricciones de interoperabilidad que favorecen las importaciones no europeas.

Los Regímenes de Licencias de Exportación Limitan el Crecimiento de las Ventas Transfronterizas

Los controles de doble uso de Alemania causaron un retraso de 14 meses en los envíos a Polonia y la República Checa en 2024, impactando significativamente los plazos de la cadena de suministro. Francia introdujo licencias individuales de componentes, lo que incrementó los costes de entrega hasta en un 20%, añadiendo presión financiera a fabricantes y proveedores. Las regulaciones post-Brexit en el Reino Unido impusieron requisitos adicionales de documentación para los proveedores de la UE, complicando aún más las transacciones transfronterizas. Estos desafíos han perturbado el flujo de pedidos dentro del mercado europeo de UAV tácticos, creando ineficiencias operativas y planteando obstáculos significativos para los innovadores más pequeños que carecen de los recursos o equipos de cumplimiento normativo dedicados para navegar estas complejidades regulatorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: El Ala Fija Mantiene su Dominio mientras el VTOL Gana Terreno

Las aeronaves de ala fija generaron el 65,80% de los ingresos del mercado europeo de UAV tácticos en 2025, impulsadas por una resistencia de 18 horas, una capacidad de carga útil de 75 kg y un menor coste de ciclo de vida en comparación con sus pares de ala rotatoria. El tamaño del mercado europeo de UAV tácticos para el ala fija seguirá expandiéndose, aunque a una CAGR de un solo dígito, ya que la mayoría de las fuerzas de primer nivel ya operan flotas maduras. Sin embargo, los modelos VTOL híbridos registran la CAGR destacada del segmento del 15,88% porque los comandantes demandan cada vez más lanzamiento independiente de pista combinado con una capacidad de alcance de 300 km. Los programas en Alemania, Suecia y el Reino Unido validan el concepto, impulsando a los proveedores a perfeccionar los diseños de ala basculante y empuje vectorizado.

La miniaturización continua de los motores eléctricos y las alas compuestas ligeras está reduciendo la huella logística, permitiendo a las brigadas transportar por aire drones VTOL preensamblados directamente a las bases avanzadas. Los controladores de vuelo definidos por software difuminan aún más las líneas entre categorías de plataformas, permitiendo una rápida reasignación de roles desde ISR hasta ataque electrónico o transporte de municiones de merodeo. En conjunto, estas características permitirán a los competidores VTOL erosionar lentamente pero de manera constante la participación del ala fija hasta 2031, a medida que los planes de estudio de formación pivotan hacia la competencia en lanzamiento y recuperación vertical.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Peso: El Táctico Ligero Lidera, el Micro/Nano se Dispara

El segmento ligero de 20-150 kg representó el 45,90% del tamaño del mercado europeo de UAV tácticos en 2025, situándose en el punto óptimo operativo entre la portabilidad de escuadra y la capacidad de sensores. Los clientes valoran su capacidad para transportar cardanes multiespectrales, radar de apertura sintética o módulos SIGINT sin infraestructura terrestre compleja. El nivel micro/nano, aunque representa solo el 7,12% de los ingresos actuales, supera a todos los demás con una CAGR del 18,12% a medida que los chipsets, los micro-cardanes y las radios de malla segura se reducen por debajo de los umbrales de 1 kg.

Las unidades de contraterrorismo urbano prefieren aparatos lanzados desde la palma de la mano que transmiten vídeo en 4K a través de paredes en un radio de 3 km, mientras que los batallones de artillería adoptan micro-drones desechables para verificar los resultados de los ataques. Para defender su participación, los proveedores del segmento ligero están añadiendo bahías modulares de conexión y reproducción para que un solo fuselaje pueda alternar entre cargas útiles de ISR, guerra electrónica o ataque de precisión en cuestión de minutos. En general, los derrames tecnológicos garantizan que ambos niveles sigan siendo esenciales dentro del mercado europeo de UAV tácticos.

Por Categoría de Alcance: El Alcance Medio Sigue Siendo el Núcleo, el Alcance Extendido se Acelera

Las plataformas capaces de cubrir 50-200 km generaron el 54,10% de los ingresos del mercado europeo de UAV tácticos en 2025, gracias a su perfecta adaptación a las anchuras de las fronteras europeas y las patrullas de la ZEE marítima. Sin embargo, los nuevos corredores del espacio U están impulsando los fuselajes de más de 200 km hacia una CAGR del 15,44%, especialmente para el monitoreo de la migración en el Mediterráneo, la seguridad de los emplazamientos energéticos en el Mar del Norte y las misiones de conciencia situacional en el Ártico. Los operadores requieren una latencia de enlace de datos inferior a 250 ms y una comunicación vía satélite cifrada de 256 bits como respaldo para lograr una cobertura persistente.

A medida que la doctrina evoluciona hacia el ISR de largo alcance en posición de espera, los proveedores integran terminales de banda Ka de alto ancho de banda y depósitos de combustible montados en las alas que extienden la resistencia más allá de las 24 horas. Por el contrario, los drones de corto alcance de menos de 50 km mantienen su relevancia táctica para las maniobras a nivel de batallón y el uso de los primeros respondedores, aislados de la competencia de largo alcance por sus distintos perfiles de carga útil, coste y formación.

Por Tipo de Propulsión: Los Motores de Combustión Lideran mientras la Potencia Híbrida Escala

Los motores convencionales de dos tiempos y rotativos impulsaron el 67,60% del mercado europeo de UAV tácticos en 2025, favorecidos por el rápido reabastecimiento de combustible y la alta relación potencia-peso en misiones con múltiples sensores. Sin embargo, las arquitecturas eléctricas-térmicas híbridas están ganando una CAGR del 17,63%, equilibrando la entrada silenciosa y la reducción de la firma infrarroja con la resistencia en crucero. La adquisición por parte de Alemania de unidades de reconocimiento híbridas subraya el cambio.

Los fabricantes incorporan bandejas de baterías intercambiables y generadores de extensión de alcance, lo que permite a los comandantes alternar entre el merodeo de cero emisiones y las etapas de traslado de largo recorrido sin conversión en depósito. Los límites de emisiones de carbono en las instalaciones de defensa de la UE añaden vientos de cola políticos, y la caída de los precios de las baterías hace que el coste total de propiedad híbrido sea atractivo para los compradores de seguridad civil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Defensa Domina mientras la Protección Civil Aumenta

Los clientes militares generaron el 69,75% de los ingresos de 2025, anclando la participación del mercado europeo de UAV tácticos a través de presupuestos de modernización a nivel de brigada y marcos plurianuales. Sin embargo, la vigilancia de incendios forestales, la búsqueda y rescate, y el mapeo de inundaciones están impulsando el segmento de respuesta a desastres a una CAGR del 18,01%. El Departamento de Protección Civil de Italia redujo los tiempos de respuesta a incidentes en un 35% tras desplegar 340 drones el verano pasado.

Las líneas de adquisición de las fuerzas del orden también están pivotando hacia la conciencia situacional persistente en fronteras y zonas marítimas, a menudo cofinanciadas con fondos de seguridad interior de la UE. Esta diversificación de doble uso estabiliza la demanda general y protege a los proveedores de las oscilaciones cíclicas del presupuesto de defensa.

Análisis Geográfico

Europa Occidental capturó la mayor parte de los ingresos de 2025, ya que el Reino Unido, Francia y Alemania combinados representaron más de la mitad del tamaño del mercado europeo de UAV tácticos. La hoja de ruta de sistemas no tripulados de GBP 3,8 mil millones (USD 4,7 mil millones) de Londres garantiza una cartera de pedidos doméstica constante, mientras que París y Berlín ejecutan programas nacionales y de Eurodrone concurrentes que combinan flotas soberanas y colaborativas. La profunda capacidad industrial, los canales de exportación de larga data y los despliegues activos en la OTAN refuerzan el dominio regional.

El sur de Europa es el bloque de más rápido crecimiento; la trayectoria de CAGR del 14,15% de España está impulsada por las líneas de ensamblaje final con sede en Sevilla y Madrid que absorben cuotas de trabajo de Eurodrone y desarrollo autóctono. Italia aprovecha los imperativos de seguridad fronteriza en el Mediterráneo para impulsar las entregas de Leonardo en cuentas de defensa y guardacostas, mientras que Grecia y Portugal aprovechan los fondos de cohesión de la UE para la cobertura ISR costera.

El norte y el este de Europa juntos configuran la urgencia estratégica del mercado. Finlandia, Suecia y Noruega priorizan los drones adaptados al clima ártico para vigilar las ampliadas fronteras de la OTAN. El presupuesto de USD 890 millones de Polonia y las licitaciones agrupadas del trío báltico canalizan pedidos hacia modelos robustos y resistentes a la guerra electrónica. La financiación de la Asociación Oriental de la UE también siembra el crecimiento de capacidades en Ucrania, Moldavia y Georgia, creando futuros puntos de apoyo de exportación para los fabricantes de la UE una vez que la reconstrucción se acelere.

Panorama Competitivo

Análisis de la Participación de Mercado de los Proveedores del Mercado Europeo de UAV Tácticos

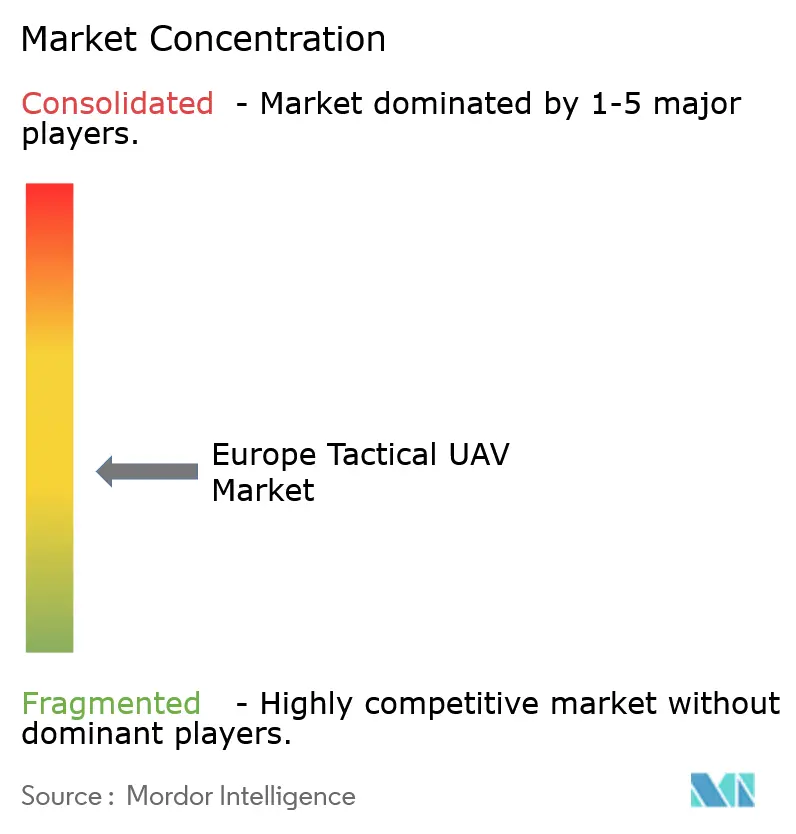

El mercado europeo de UAV tácticos está actualmente moderadamente concentrado, con los cinco principales proveedores representando la mayoría de los ingresos de 2024, mientras que los especialistas emergentes rápidamente se abren paso en segmentos de nicho. Airbus Defence and Space, Leonardo, Thales, BAE Systems y Saab mantienen su liderazgo a través de relaciones de defensa de varias décadas, sistemas de calidad certificados y extensas redes de servicio. Airbus ganó un pedido alemán récord de EUR 890 millones (USD 952,3 millones) por 240 unidades en enero de 2025, subrayando su ventaja de escala.

Los disruptores como Quantum-Systems, Helsing y empresas de origen israelí con plantas europeas se centran en diseños VTOL híbridos, enjambres en red de malla e inteligencia artificial de análisis en el borde. La ronda de financiación de EUR 67 millones (USD 71,1 millones) de Quantum-Systems financia nuevas líneas en Alemania y Francia para satisfacer la creciente demanda de su VTOL Vector. Las alianzas estratégicas se multiplican: Thales y Helsing formaron una empresa conjunta para integrar módulos de autonomía en tiempo real, mientras que Leonardo adquirió al fabricante británico de drones ligeros Tekever para capturar pedidos del mercado local.

La diferenciación sostenida dependerá de la robustez ante la guerra electrónica, la versatilidad de propulsión y las suites de planificación de misiones nativas en la nube y seguras. Los proveedores que ofrezcan APIs de arquitectura abierta y endurecimiento cibernético acreditado por la OTAN están en posición de ganar participación a medida que la doctrina exige cada vez más interoperabilidad de conexión y reproducción multidominio y de múltiples proveedores.

Líderes de la Industria Europea de UAV Tácticos

Leonardo S.p.A.

Airbus SE

BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

Elbit Systems Ltd.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Alemania está a punto de adjudicar contratos valorados en hasta EUR 900 millones (USD 950 millones) para drones kamikaze a dos empresas emergentes de defensa y un contratista establecido, a pesar de que los sistemas de una de las empresas experimentaron fallos significativos durante las recientes pruebas militares.

- Octubre de 2025: Alemania tiene la intención de invertir EUR 10 mil millones (USD 10,8 mil millones) en los próximos años para ampliar sustancialmente su flota de drones militares.

- Octubre de 2025: El Reino Unido mantendrá en servicio sus drones Watchkeeper WK450 hasta al menos marzo de 2027, extendiendo su cronograma operativo dos años más allá del plan original. Esta decisión se alinea con los esfuerzos continuos del Ministerio de Defensa para adquirir un nuevo sistema aéreo no tripulado táctico bajo el programa Corvus.

- Marzo de 2025: El Ministerio de Defensa publicó una Invitación a Licitación para adquirir aproximadamente diez lotes de Sistemas Aéreos No Tripulados ISR Tácticos Multirrotor.

Alcance del Informe del Mercado Europeo de UAV Tácticos

Los UAV tácticos se utilizan principalmente para la recopilación de inteligencia, la vigilancia y el reconocimiento. Sin embargo, su conjunto de misiones puede incluir aplicaciones como la adquisición y designación de objetivos, el ataque, la detección química y biológica, las contramedidas contra minas, la defensa antimisiles aérea, la guerra electrónica y la guerra de información.

El mercado europeo de UAV tácticos está segmentado en función de la aplicación y la geografía. Por aplicación, el mercado está segmentado en militar, aplicación de la ley y otras aplicaciones. Otras aplicaciones incluyen operaciones de gestión de desastres como operaciones de búsqueda y rescate (SAR) y extinción de incendios. El informe también ofrece el tamaño del mercado y las previsiones para cinco países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD) y el volumen (toneladas).

| Ala fija |

| Ala rotatoria |

| VTOL Híbrido |

| Micro/Nano (Menos de 5 kg) |

| Mini (5 a 20 kg) |

| Táctico Ligero (20 a 150 kg) |

| Táctico Medio (150 a 600 kg) |

| Táctico Pesado (Mayor de 600 kg) |

| Corto Alcance (Menos de 50 km) |

| Alcance Medio (50 a 200 km) |

| Alcance Extendido (Mayor de 200 km) |

| Eléctrico |

| Híbrido |

| Convencional (Motor de Combustión Interna) |

| Militar |

| Aplicación de la Ley |

| Respuesta a Desastres y Emergencias |

| Monitoreo Ambiental |

| Otras Aplicaciones |

| Reino Unido |

| Francia |

| Alemania |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Tipo de Plataforma | Ala fija |

| Ala rotatoria | |

| VTOL Híbrido | |

| Por Clase de Peso | Micro/Nano (Menos de 5 kg) |

| Mini (5 a 20 kg) | |

| Táctico Ligero (20 a 150 kg) | |

| Táctico Medio (150 a 600 kg) | |

| Táctico Pesado (Mayor de 600 kg) | |

| Por Categoría de Alcance | Corto Alcance (Menos de 50 km) |

| Alcance Medio (50 a 200 km) | |

| Alcance Extendido (Mayor de 200 km) | |

| Por Tipo de Propulsión | Eléctrico |

| Híbrido | |

| Convencional (Motor de Combustión Interna) | |

| Por Aplicación | Militar |

| Aplicación de la Ley | |

| Respuesta a Desastres y Emergencias | |

| Monitoreo Ambiental | |

| Otras Aplicaciones | |

| Por País | Reino Unido |

| Francia | |

| Alemania | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de UAV tácticos en 2031?

Se prevé que alcance USD 3,07 mil millones, creciendo a una CAGR del 12,18% durante 2026-2031.

¿Qué tipo de plataforma lidera la demanda actual?

Los drones de ala fija representan el 65,80% de los ingresos de 2025 gracias a su larga resistencia y altos límites de carga útil.

¿Qué segmento crece más rápido?

Las aeronaves VTOL híbridas muestran el crecimiento más rápido, avanzando a una CAGR del 15,88% hasta 2031.

¿Por qué se considera a España un punto de alto crecimiento?

La financiación gubernamental estratégica y las asociaciones de producción local otorgan a España una perspectiva de CAGR del 14,15%.

¿Qué tendencia tecnológica configura las nuevas adquisiciones?

La autonomía de enjambre habilitada por IA se está convirtiendo en una prioridad de adquisición tras el éxito de la experimentación de la OTAN.

¿Qué limita las ventas transfronterizas de drones dentro de la UE?

Los regímenes de licencias de exportación divergentes añaden entre 6 y 14 meses a los ciclos de entrega y elevan los costes hasta en un 20%.

Última actualización de la página el: